Größe und Marktanteil des Marktes für Milchprodukte in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.04 Milliarden US-Dollar |

| Marktgröße (2026) | 6.27 Milliarden US-Dollar |

| Marktgröße (2031) | 7.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

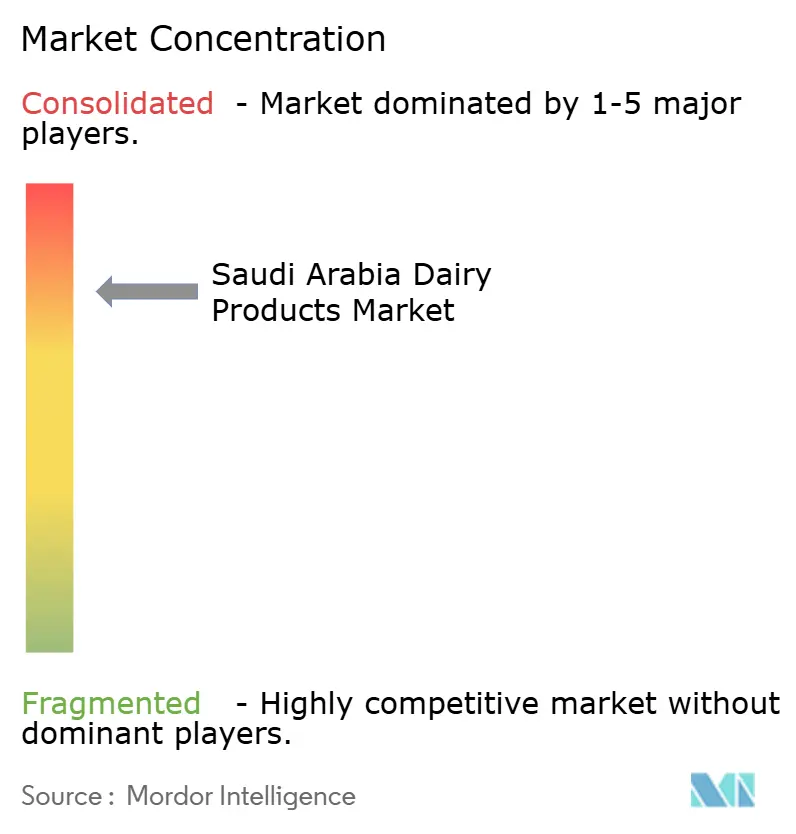

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Milchprodukte in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Milchprodukte in Saudi-Arabien wird voraussichtlich von 6,04 Milliarden USD im Jahr 2025 auf 6,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,85 % über den Zeitraum 2026–2031 einen Wert von 7,58 Milliarden USD erreichen. Dieses Wachstum steht im Einklang mit der Ernährungssicherheitsagenda des Königreichs im Rahmen der Vision 2030, die das Land von einem Nettoimporteur zu einem Nettoexporteur gewandelt hat, indem die Selbstversorgung bei der inländischen Produktion gestärkt wurde. Bedeutende Investitionen, darunter Almarais Fünfjahresexpansion im Wert von 18 Milliarden SAR und die Entwicklung von Clusterbetrieben in Al-Kharj, treiben das Kapazitätswachstum voran und senken gleichzeitig die Logistikkosten pro Einheit. Rasche Urbanisierung, Bevölkerungswachstum und steigende verfügbare Einkommen erhöhen den Pro-Kopf-Milchkonsum, insbesondere bei funktionellen, angereicherten und praktischen Formaten. Da Verbraucher Milchprodukte zunehmend mit Vorteilen wie Kalzium, Protein und Darmgesundheit verbinden, steigt die Nachfrage nach angereicherten, probiotischen und fettarmen Milchprodukten. Darüber hinaus gewährleisten Fortschritte in der Kühllagerhaltung und Transporttechnologie die Produktfrische und eine zuverlässige Versorgung, selbst unter schwierigen klimatischen Bedingungen. Die Modernisierung des Einzelhandels, das Wachstum des E-Commerce und eine starke Kühlketteninfrastruktur verbessern die Produktverfügbarkeit und Haltbarkeit. Dies unterstützt nicht nur eine Premium-Marktpositionierung, sondern stärkt auch die grenzüberschreitenden Exporte in die benachbarten Länder des Golfkooperationsrats (GCC).

Wichtigste Erkenntnisse des Berichts

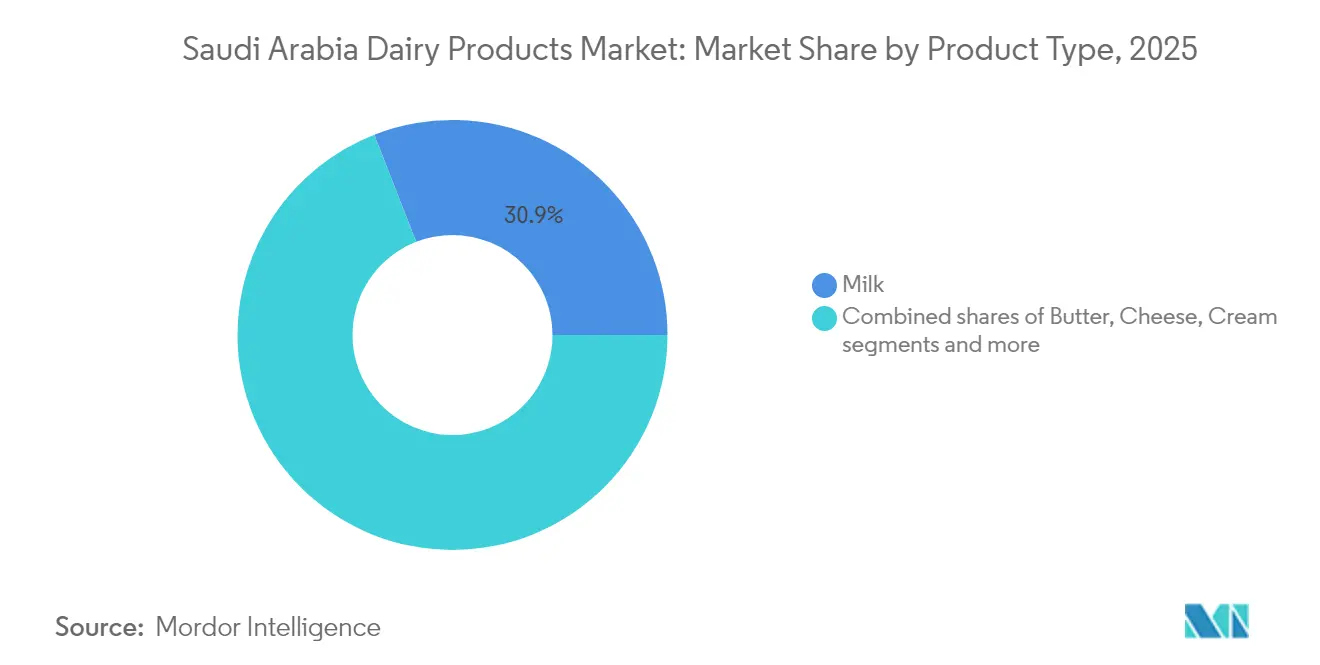

- Nach Produkttyp führte Milch den Markt für Milchprodukte in Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 30,92 %; Butter ist auf dem Weg, bis 2031 das schnellste Wachstum mit einer CAGR von 4,77 % zu verzeichnen.

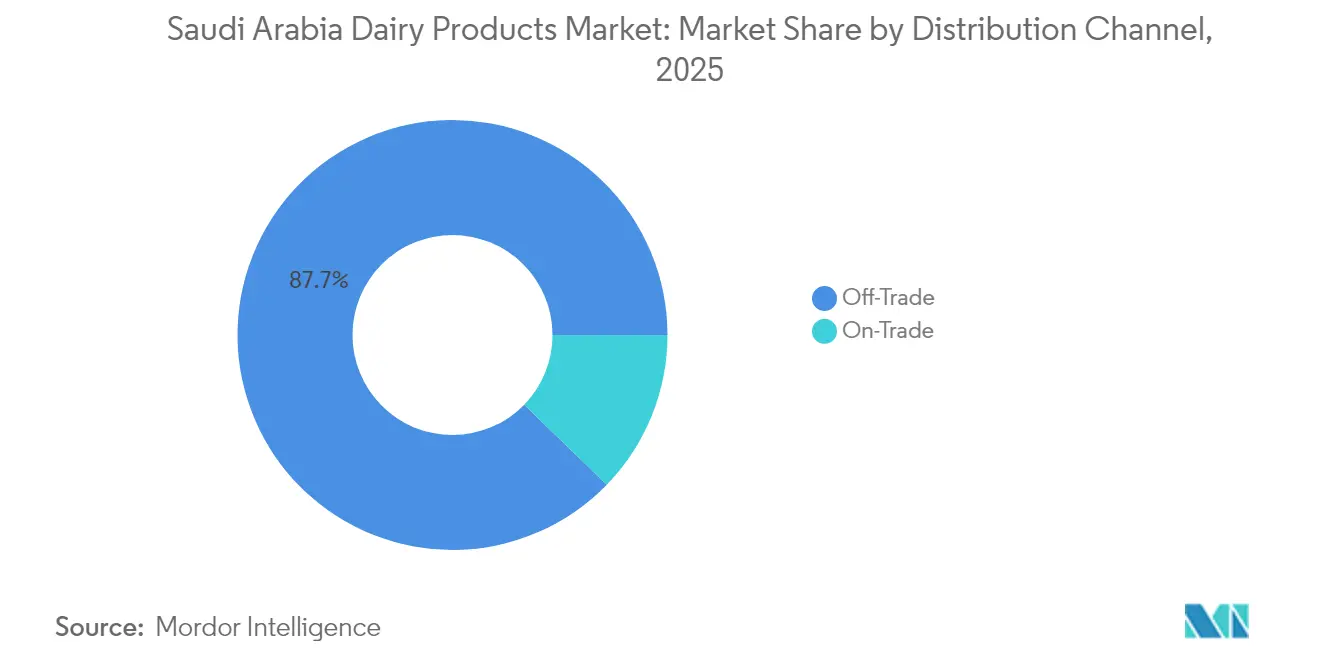

- Nach Vertriebskanal entfiel im Jahr 2025 ein Marktanteil von 87,74 % auf den Einzelhandel im Markt für Milchprodukte in Saudi-Arabien, während die Gastronomie bis 2031 voraussichtlich mit einer CAGR von 5,19 % wachsen wird.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 32,28 % am Markt für Milchprodukte in Saudi-Arabien auf die Ostregion, während die Westregion bis 2031 mit einer CAGR von 4,94 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Milchprodukte in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an praktischen und verzehrfertigen Milchprodukten | +0.8% | National, mit frühen Gewinnen in Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum des modernen Lebensmitteleinzelhandels und der Kühlkettenlogistik | +0.6% | Vor allem West- und Ostregion | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen/angereicherten Milchprodukten (Probiotika, laktosefrei) | +0.5% | Städtische Zentren im ganzen Land | Langfristig (≥ 4 Jahre) |

| Ausbau von Schulmilch- und Ernährungsprogrammen | +0.4% | Nationale Abdeckung | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Gesundheits- und Wellnesskampagnen | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Diversifizierung von Geschmacksrichtungen, Formaten und gesundheitsbezogenen Angaben | +0.2% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an praktischen und verzehrfertigen Milchprodukten

Mit der Beschleunigung städtischer Lebensstile entscheiden sich Verbraucher zunehmend für schnelle und zuverlässige Milchoptionen, was die Nachfrage nach praktisch verpackten, verzehrfertigen Milchprodukten antreibt. Dazu gehören Joghurt in Einzelportionen, Joghurtgetränke, Käsesnacks, vorgeschnittene Käseportionen und verzehrfertige Milchdesserts. Die Urbanisierung in Saudi-Arabien hat die Konsummuster erheblich beeinflusst. Im Jahr 2023 lebten laut Weltbank[1]Quelle: Weltbank, „Weltentwicklungsindikatoren”, worldbank.org 84,95 % der Bevölkerung in städtischen Gebieten, was die Rolle von Berufstätigen und Haushalten mit zwei Einkommen bei der Ankurbelung der Nachfrage nach Milchprodukten zum Mitnehmen unterstreicht. Das Convenience-Segment verzeichnet ein robustes Wachstum, wobei Produkte wie Aromatisierte Milch, Joghurtbecher und Käsesnacks zweistellige Umsatzsteigerungen verzeichnen. Dieser Trend ist besonders ausgeprägt bei Personen unter 25 Jahren, die Portabilität und den Konsum unterwegs schätzen. Da die Vision 2030 Saudi-Arabiens die wirtschaftliche Diversifizierung vorantreibt, was zu längeren Pendelwegen und einem geschäftigeren Lebensstil führt, wird Convenience zu einem dauerhaften Treiber im Milchmarkt und nicht nur zu einer vorübergehenden Verschiebung der Präferenzen.

Rasantes Wachstum des modernen Lebensmitteleinzelhandels und der Kühlkettenlogistik

Der Einzelhandelssektor Saudi-Arabiens hat einen bedeutenden Wandel durchlaufen, der zur Etablierung einer hochentwickelten Kühlketteninfrastruktur geführt hat, die die landesweite Verteilung von Premium-Milchprodukten erleichtert. Verbrauchermärkte und Supermärkte spielen heute eine zentrale Rolle bei der Ankurbelung des Milchabsatzes und tragen wesentlich zum Gesamtmarkt bei. Namhafte Einzelhändler wie Carrefour und LuLu haben IoT-fähige Temperaturüberwachungssysteme integriert, die die Erhaltung der Produktqualität und -integrität in der gesamten Lieferkette vom Bauernhof bis zum Regal im Einzelhandel gewährleisten. Darüber hinaus hat das rasante Wachstum von E-Commerce-Plattformen, darunter globale Akteure wie Amazon Fresh und verschiedene lokale Anwendungen, die Entwicklung der Kühlkettenlogistik weiter beschleunigt. Dieses Wachstum hat die Nachfrage nach spezialisierten Kühlfahrzeugen erhöht, um eine effiziente und zuverlässige Lieferung auf der letzten Meile zu gewährleisten. Investitionen in diese Infrastruktur bieten nicht nur einen Wettbewerbsvorteil für etablierte Marktteilnehmer, sondern unterstützen auch die Positionierung von Premium-Milchprodukten und verbessern die regionalen Exportmöglichkeiten in die benachbarten GCC-Märkte.

Steigende Nachfrage nach funktionellen/angereicherten Milchprodukten

Da Verbraucher zunehmend Wert auf Verdauungsgesundheit, Laktoseintoleranzmanagement und Ernährungsvorteile legen, wächst die Nachfrage nach Produkten wie probiotischen Joghurts und laktosefreier Milch weiterhin erheblich. Diese Produkte gelten weithin als gesündere Alternativen und bieten Vorteile wie eine verbesserte Darmgesundheit, eine gestärkte Immunität und einen überlegenen Nährwert im Vergleich zu herkömmlichen Milchprodukten. In Saudi-Arabien hat das wachsende Gesundheitsbewusstsein funktionelle Milchprodukte von einer Nischenkategorie zu einem Mainstream-Marktsegment gemacht. Staatlich geförderte Gesundheitskampagnen haben eine zentrale Rolle bei der Validierung probiotischer Aussagen gespielt, während das vereinfachte Genehmigungsverfahren der SFDA für funktionelle Lebensmittel die Einführung innovativer Formulierungen auf dem Markt beschleunigt hat. Lokale Produzenten arbeiten aktiv mit internationalen Enzymherstellern zusammen, um kulturell relevante Geschmacksrichtungen und Formate zu entwickeln, die den lokalen Präferenzen entsprechen. Beispielsweise bietet Al Safi Danone ein probiotisches Getränk mit arabischem Kaffeegeschmack an, das traditionelle Geschmacksrichtungen erfolgreich mit modernen Gesundheitsvorteilen verbindet. Darüber hinaus betonen die Maßnahmen im Rahmen der Saudi Vision 2030 die Bedeutung der Förderung gesünderer Ernährungsoptionen neben der Gewährleistung der Ernährungssicherheit und fördern so verstärkte Investitionen in den Sektor der funktionellen Milchprodukte.

Ausbau von Schulmilch- und Ernährungsprogrammen

Das Bildungsministerium Saudi-Arabiens berichtete, dass seine landesweite Schulernährungsinitiative, die 5,2 Millionen Schüler an 35.000 Schulen versorgt, eine zuverlässige institutionelle Nachfrage geschaffen hat, die im Jahr 2024 auf rund 400 Millionen USD jährlich geschätzt wird[2]Quelle: Bildungsministerium Saudi-Arabiens, „Daten und Statistiken”, moe.gov.sa. Dieses Programm zielt darauf ab, Unterernährung bei Kindern zu bekämpfen, indem die tägliche Bereitstellung von Milch für Schüler vorgeschrieben wird. Darüber hinaus unterstützt es lokale Milchproduzenten durch bevorzugte Beschaffungsrichtlinien und stellt sicher, dass inländische Lieferanten von der Initiative profitieren. Das Programm hat sich weiterentwickelt und umfasst nicht nur Standardmilch, sondern auch angereicherte Varianten, die mit wichtigen Nährstoffen wie Kalzium, Vitamin D und Eisen angereichert sind. Diese angereicherten Optionen zielen darauf ab, spezifische Nährstoffmängel zu beheben, die in nationalen Gesundheitserhebungen festgestellt wurden, und so die allgemeinen Gesundheitsergebnisse der Schüler zu verbessern. Regionale Unterschiede bei der Umsetzung des Programms haben Möglichkeiten für lokale Lieferanten zur Teilnahme eröffnet. Beispielsweise hat NADEC mehrjährige Verträge zur Milchversorgung in den nördlichen Provinzen gesichert, während Almarai eine dominante Präsenz in den zentralen und westlichen Regionen aufgebaut hat. Der Erfolg des Programms hat Diskussionen über seine mögliche Ausweitung auf Universitäten und Regierungsinstitutionen ausgelöst. Wenn diese Ausweitung umgesetzt wird, könnte sie die institutionelle Marktgröße erheblich vergrößern und ihren aktuellen Wert möglicherweise verdoppeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserknappheit und hohe Futterimportkosten | -0.9% | National, akut in den zentralen Regionen | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für pflanzliche Alternativen | -0.4% | Städtische Zentren, insbesondere Westregion | Mittelfristig (2–4 Jahre) |

| Listungsgebühren im Einzelhandel und Preisaktionswettbewerb, der die Produzentmargen drückt | -0.3% | Nationale Einzelhandelsnetzwerke | Kurzfristig (≤ 2 Jahre) |

| Steigendes geopolitisches Frachtrisiko bei importierten Milchinputs | -0.2% | National, betrifft importabhängige Produzenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserknappheit und hohe Futterimportkosten

Das aride Klima Saudi-Arabiens und die begrenzten erneuerbaren Wasserressourcen erzeugen erheblichen Kostendruck und stellen die Skalierbarkeit der Milchproduktion des Landes vor Herausforderungen. Im Durchschnitt verbraucht die Milchwirtschaft im Land etwa 1.000 Liter Wasser, um einen einzigen Liter Milch zu produzieren. Dieser Wasserverbrauch ist deutlich höher als der globale Richtwert von 700 Litern, was hauptsächlich auf den Kühlbedarf zurückzuführen ist, der durch die extremen Temperaturen der Region erforderlich wird. Um diesen Herausforderungen zu begegnen, investieren führende Milchproduzenten zunehmend in fortschrittliche Wasserrecyclingtechnologien und Präzisionsbewässerungssysteme. Almarai beispielsweise, ein wichtiger Akteur auf dem Markt, hat modernste Aufbereitungsanlagen implementiert und eine beeindruckende Wasserrecyclingrate von 56 % erreicht. Darüber hinaus hat die saudi-arabische Regierung proaktive Schritte zur Schonung der Wasserressourcen unternommen, indem sie die Weizenproduktion auslaufen lässt und die landwirtschaftliche Förderung auf den Anbau wassereffizienterer Kulturen umlenkt. Trotz dieser Initiativen bleibt die Milchwirtschaft anfällig für mögliche Wasserallokationsbeschränkungen in der Zukunft. Solche Beschränkungen könnten die Herdenexpansion behindern, die Betriebskosten erhöhen und zusätzliche Herausforderungen für das Wachstum und die langfristige Nachhaltigkeit der Branche darstellen.

Wachsende Präferenz für pflanzliche Alternativen

Städtische Verbraucher, insbesondere gesundheitsbewusste Millennials und Expatriates, treiben einen bedeutenden und transformativen Wandel hin zu pflanzlichen Milchalternativen voran. Dieser Wandel spiegelt sich in der zunehmenden Beliebtheit von Produkten wie Hafermilch, Mandelmilch und Sojagetränken in großen Ballungsräumen wider. Internationale Marken, darunter Oatly und Alpro, haben diese Märkte strategisch erschlossen, indem sie Partnerschaften mit lokalen Distributoren eingegangen sind und so sicherstellen, dass ihre Produkte einer breiteren Verbraucherbasis zugänglich sind. Gleichzeitig innovieren regionale Hersteller, indem sie kulturell angepasste Formulierungen entwickeln, die lokal bevorzugte Zutaten wie Datteln und Nüsse enthalten und so effektiv auf unterschiedliche Verbraucherpräferenzen eingehen. Dieser Trend ist am ausgeprägtesten in Premium-Einzelhandelskanälen und Cafés, wo pflanzliche Optionen nicht nur weit verbreitet sind, sondern auch einen erheblichen Preisaufschlag gegenüber traditionellen Milchprodukten erzielen. Als Reaktion auf diese wachsende Nachfrage setzen traditionelle Milchproduzenten Diversifizierungsstrategien um. Viele haben eigene pflanzliche Produktlinien eingeführt, um einen Anteil an diesem wachsenden Marktsegment zu gewinnen und gleichzeitig ihr Kernmilchgeschäft vor einer möglichen Erosion des Marktanteils zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milch behauptet die Dominanz trotz Premium-Diversifizierung

Milch hält im Jahr 2025 einen Marktanteil von 30,92 % und spiegelt damit ihre tief verwurzelte kulturelle Bedeutung und ihre Rolle als Grundnahrungsmittel im täglichen Konsum der Haushalte wider. Dieses Segment profitiert erheblich von staatlich geführten Ernährungsprogrammen, die auf die Förderung gesunder Ernährungsgewohnheiten abzielen. Darüber hinaus stärkt die traditionelle Integration von Milch in wichtige kulturelle Praktiken, wie ihre Verwendung in arabischem Kaffee und ihre Präsenz bei Ramadan-Iftar-Mahlzeiten, ihre Bedeutung weiter. Frische Milch bleibt die führende Wahl innerhalb des Segments; aromatisierte Milchoptionen, insbesondere Schokoladen- und Erdbeergeschmack, haben jedoch bei jüngeren Verbrauchern einen bemerkenswerten Nachfrageanstieg erfahren. Diese aromatisierten Varianten werden als Premium-Produkte positioniert und erzielen einen um 25 % höheren Preis im Vergleich zu normaler Milch.

Butter sticht als das am schnellsten wachsende Segment hervor und erreicht bis 2031 eine CAGR von 4,77 %, angetrieben durch das Wachstum der Backwarenindustrie und die zunehmende Übernahme westlicher Ernährungsgewohnheiten. Die Tourismusinitiaven der Vision 2030 haben die Nachfrage nach internationalen Küchen und Backzutaten weiter angekurbelt. Käse folgt dicht dahinter, wobei Schmelzkäse die Gastronomie dominiert, während Naturkäse im Einzelhandel aufgrund seiner Premium-Positionierung an Bedeutung gewinnt. Joghurt entwickelt sich zu einem Innovationszentrum, wobei probiotische und griechische Varianten Marktanteile von traditionellen Formaten gewinnen. Milchdesserts, einschließlich Speiseeis, unterliegen saisonalen Nachfrageschwankungen, verzeichnen aber durch Premiumisierung und Geschmackslokalisierungsstrategien, die traditionelle nahöstliche Zutaten wie Rosenwasser und Pistazie einbeziehen, ein stetiges Wachstum.

Nach Vertriebskanal: Dominanz des Einzelhandels steht vor Störung durch die Gastronomie

Einzelhandelskanäle halten im Jahr 2025 einen Marktanteil von 87,74 % und unterstreichen damit die einzelhandelsorientierten Konsummuster Saudi-Arabiens und die weit verbreitete Präsenz von Supermärkten. Verbrauchermärkte und Supermärkte tragen erheblich zu diesem Segment bei und nutzen fortschrittliche Kühlkettensysteme und vielfältige Produktangebote, um den Verbraucherpräferenzen gerecht zu werden. Convenience-Stores profitieren von langen Öffnungszeiten und ihrer Nähe zu Wohngebieten, während der Online-Einzelhandel ein rasantes Wachstum verzeichnet, das durch eine wachsende Zahl von Internetnutzern, Same-Day-Delivery-Optionen und Abonnementdienste für Milchprodukte des täglichen Bedarfs angetrieben wird. Laut der Saudi Press Agency wurden im Jahr 2024 98,9 % des Internetsurfens in Saudi-Arabien über Mobiltelefone durchgeführt.

Gastronomiekanäle weisen trotz eines Marktanteils von nur 12,26 % das höchste Wachstumspotenzial auf, mit einer prognostizierten CAGR von 5,19 % bis 2031. Dieses Wachstum spiegelt die Expansion des Gastgewerbesektors Saudi-Arabiens wider, die durch steigende Hotelbelegungsraten und eine Zunahme von Restaurantbetrieben gekennzeichnet ist. Großprojekte wie NEOM und die Entwicklungen am Roten Meer treiben die Nachfrage im Gastronomiebereich an, während sich verändernde soziale Dynamiken jüngere Bevölkerungsgruppen dazu ermutigen, häufiger auswärts zu essen. Die wachsende Kaffeekultur, die durch die Verbreitung von Spezialitätencafés gekennzeichnet ist, steigert den Konsum von Premium-Milchprodukten in Lattes, Cappuccinos und handwerklich hergestellten Getränken. Darüber hinaus erweitern Essenslieferplattformen wie HungerStation und Jahez die Reichweite der Gastronomiekanäle, ermöglichen es Restaurants, eine breitere Kundenbasis zu bedienen, und erhöhen die Nachfrage nach Milchzutaten in zubereiteten Speisen und Desserts.

Geografische Analyse

Die Ostregion hält im Jahr 2025 einen Marktanteil von 32,28 % und profitiert von ihrer Nähe zu wichtigen Milchproduktionszentren und einem robusten Kühlkettennetz. Der Al-Kharj-Milchwirtschaftscluster, ein wichtiges Gut in dieser Region, beherbergt Almarais größte Verarbeitungsanlagen und automatisierte Vertriebszentren mit einer Jahreskapazität von 2,5 Milliarden Kilogramm. Die Industriebasis der Region, kombiniert mit einer vielfältigen Expatriate-Belegschaft, sorgt für eine konstante Nachfrage nach verschiedenen Milchprodukten. Darüber hinaus erleichtert der Hafenzugang die reibungslose Einfuhr von Spezialzutaten und Verpackungsmaterialien. Die Entwicklung Dammams als Logistikzentrum verbessert die Verteilungseffizienz weiter und ermöglicht eine kosteneffektive Versorgung der benachbarten Provinzen und der GCC-Exportmärkte.

Von der Westregion wird erwartet, dass sie das höchste Wachstum erzielt, mit einer prognostizierten CAGR von 4,94 % bis 2031. Die Rolle Dschiddas als kommerzielles Eingangstor und die laufende Entwicklung der Wirtschaftszone am Roten Meer sind wichtige Wachstumstreiber. Der religiöse Tourismus, insbesondere der Zustrom von Hadsch- und Umra-Pilgern, erzeugt saisonale Nachfragespitzen, die anpassungsfähige Lieferkettenlösungen erfordern. Das NEOM-Megastadtprojekt, das voraussichtlich 1 Million Einwohner beherbergen wird, bietet eine bedeutende Chance für den Aufbau eines umfassenden Milchversorgungsnetzes. Die Modernisierung des Einzelhandels in der Westregion übertrifft den nationalen Durchschnitt, wobei internationale Ketten wie Carrefour und LuLu schnell expandieren, um wohlhabende städtische Bevölkerungsgruppen zu bedienen. Darüber hinaus positioniert die Nähe der Region zu afrikanischen Märkten sie als strategisches Exportzentrum für Milchprodukte, die auf aufstrebende Volkswirtschaften entlang des Korridors am Roten Meer abzielen.

Die nördlichen und zentralen Regionen profitieren von Riads Position als politische und wirtschaftliche Hauptstadt. Die Konzentration von Regierungsinstitutionen und Unternehmenszentralen in diesem Gebiet schafft erhebliche Kaufkraft. Vision-2030-Initiativen wie der King Salman Park und das Diriyah Gate ziehen internationale Unternehmen und Expatriate-Familien mit Premium-Milchpräferenzen an. Unterdessen verzeichnet die Südregion, obwohl sie einen kleineren Marktanteil hält, ein stetiges Wachstum, das durch Agrarentwicklungsprogramme und den Handel mit dem Jemen angetrieben wird. Geplante Infrastrukturinvestitionen sollen die Konnektivität zu Jordanien und dem Irak verbessern und die Region als Tor zu den breiteren Märkten des Nahen Ostens positionieren. Darüber hinaus gewährleisten die regionalen Inspektionszentren der SFDA einheitliche Qualitätsstandards in allen Regionen und unterstützen den interregionalen Handel und die Exportbereitschaft.

Wettbewerbslandschaft

Der Markt für Milchprodukte in Saudi-Arabien ist stark konzentriert, wobei die drei größten Akteure einen erheblichen Teil des Marktanteils auf sich vereinen. Diese Dominanz schafft erhebliche Markteintrittsbarrieren und ermöglicht gleichzeitig beträchtliche Skaleneffekte. Almarai führt den Markt durch vertikale Integration an, die Milchwirtschaft, Verarbeitung, Vertrieb und Einzelhandelspartnerschaften umfasst. Diese Position wird durch Investitionszusagen in Höhe von 18 Milliarden SAR bis 2028 weiter gestärkt. Der Wettbewerb hat sich von der Preisgestaltung hin zu Innovation und Premium-Positionierung verlagert, wobei Unternehmen stark in Produktentwicklung, fortschrittliche Verpackungstechnologien und digitale Transformation investieren. Kleinere regionale Akteure wie Al Rawabi und Bateel Dairy konkurrieren, indem sie Nischenmärkte mit spezialisierten Produkten ansprechen, die auf spezifische Verbraucherbedürfnisse oder geografische Gebiete zugeschnitten sind.

Zu den wichtigsten Akteuren auf dem Markt gehören Almarai Company, Arla Foods AmbA, Danone SA, Saudia Dairy and Foodstuff Company (SADAFCO) und The National Agricultural Development Company (NADEC). Der saudi-arabische Milchmarkt zeichnet sich durch eine Mischung aus inländischen und internationalen Unternehmen aus, die verschiedene strategische Initiativen verfolgen. Unternehmen priorisieren Produktinnovation und konzentrieren sich auf Clean-Label-Produkte, Bio-Optionen und funktionelle Milchangebote, um den sich ändernden Verbraucherpräferenzen gerecht zu werden. Die digitale Transformation ist ein wichtiger Treiber der betrieblichen Exzellenz. Unternehmen erweitern auch die Produktionskapazitäten durch den Bau neuer Anlagen, die Modernisierung bestehender Anlagen und die Stärkung der Vertriebsnetze, um die Marktdurchdringung und Produktzugänglichkeit zu verbessern.

Die Technologieübernahme ist zu einem entscheidenden Wettbewerbsvorteil geworden. Führende Unternehmen implementieren KI-gesteuerte Lieferkettenoptimierung, automatisierte Qualitätskontrollsysteme und IoT-fähige Kühlkettenüberwachung. Chancen bestehen bei Bio-Milchprodukten, Kamelmilchprodukten und funktionellen Lebensmitteln, die für spezifische Gesundheitszustände wie Diabetes und Laktoseintoleranz entwickelt wurden. Das Wachstum von Direktvertriebskanälen und Abonnementmodellen bietet Chancen für neue Marktteilnehmer, während etablierte Akteure von der Einhaltung der SFDA-Standards und starken Qualitätsmanagementsystemen profitieren. Strategische Kooperationen mit internationalen Technologieanbietern und Zulieferern von Zutaten treiben schnelle Innovationen voran. Beispielsweise nutzt Al Safi Danone das Fachwissen seines Mutterunternehmens, um fortschrittliche Fermentationstechnologien und probiotische Formulierungen einzuführen, die auf lokale Präferenzen zugeschnitten sind.

Marktführer der Milchproduktbranche in Saudi-Arabien

Almarai Company

Arla Foods AmbA

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Sawani, unterstützt vom Public Investment Fund und Eigentümer der Marke NOUG, kooperierte mit GEA, einem deutschen Spezialisten für moderne Melksysteme, um seinen Modellbetrieb zu errichten. Diese hochmoderne Anlage produziert monatlich 500.000 Liter Kamelmilch.

- Januar 2025: Almarai, der größte Milchproduzent Saudi-Arabiens, der auf erhebliches Wachstum vorbereitet ist, kündigte eine Investition von 4,8 Milliarden USD als Teil seines neuen strategischen Fünfjahresplans an. Dieser Schritt unterstreicht Almarais Engagement für die Unterstützung des Vision-2030-Ziels Saudi-Arabiens: die Erreichung der Ernährungsselbstversorgung und die Reduzierung der Importabhängigkeiten des Landes.

- November 2024: Die Savola Group hat die Ausschüttung eines Anteils von 34,52 % an Almarai an ihre Aktionäre angekündigt, eine Transaktion im Wert von 12,8 Milliarden SAR, was eine bedeutende Eigentümerumstrukturierung im größten Milchunternehmen des Königreichs darstellt.

- Januar 2024: SADAFCO hat ein neues Vertriebsdepot in Mekka eröffnet, das eine Jahreskapazität von 50.000 Tonnen aufweist. Dieser Schritt bedient nicht nur die steigende Nachfrage aus dem religiösen Tourismus, sondern optimiert auch die Versorgung der Einzelhändler in der Westregion. Die hochmoderne Anlage verfügt über modernste Kühlkettentechnologie und automatisierte Bestandsverwaltungssysteme.

Berichtsumfang des Marktes für Milchprodukte in Saudi-Arabien

Butter, Käse, Sahne, Milchdesserts, Milch, Sauermilchgetränke, Joghurt sind als Segmente nach Kategorie abgedeckt. Einzelhandel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt.| Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige (Clotted Cream, Sauerrahm) | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige (Puddings/Desserts, Trifles, Fools) | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frische Milch | ||

| UHT-Milch (Ultrahocherhitzte Milch) | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige (Lagerclubs, Tankstellen usw.) |

| Nach Produkttyp | Butter | ||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige (Clotted Cream, Sauerrahm) | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige (Puddings/Desserts, Trifles, Fools) | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frische Milch | |||

| UHT-Milch (Ultrahocherhitzte Milch) | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Gastronomie | ||

| Einzelhandel | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige (Lagerclubs, Tankstellen usw.) | |||

Marktdefinition

- Butter - Butter ist eine gelblich-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchwirtschaft - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Ungesäuerte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über aufgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, gefrorene Joghurts |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchhaltige Butter/Pflanzliche Butter | Butter aus pflanzlichem Öl wie Kokos-, Palmöl usw. |

| Nicht-milchhaltiger Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen