Größe und Marktanteil des asiatisch-pazifischen Milchmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

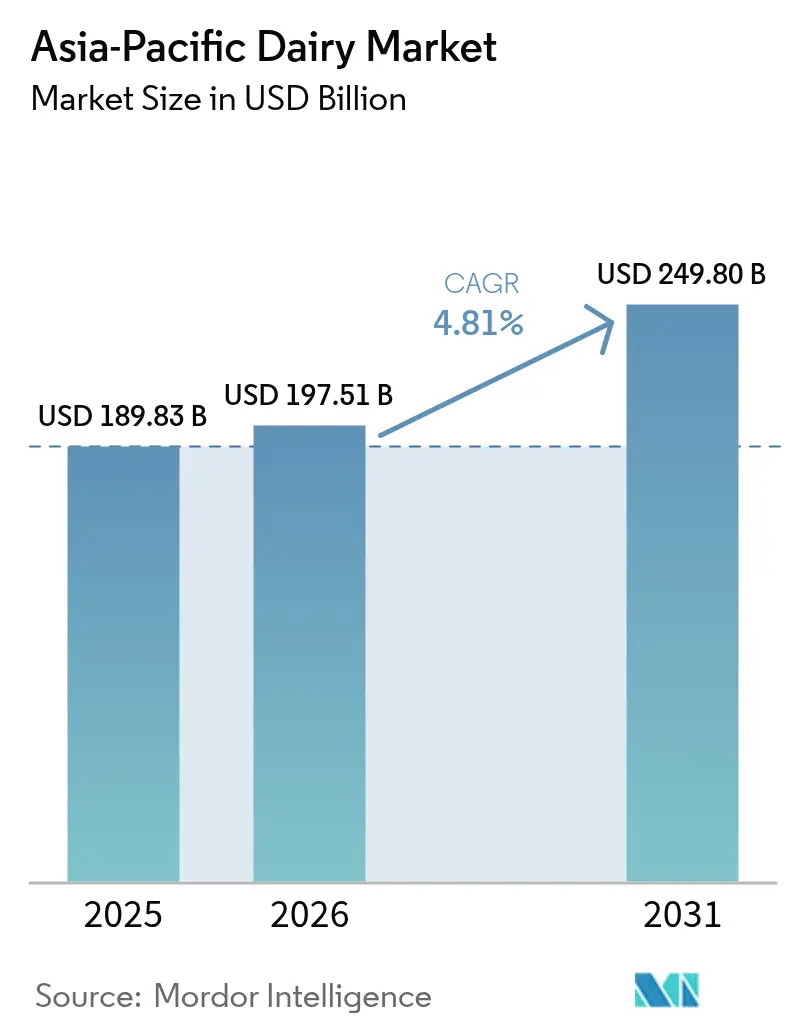

| Marktgröße im Basisjahr (2025) | 189.83 Milliarden US-Dollar |

| Marktgröße (2026) | 197.51 Milliarden US-Dollar |

| Marktgröße (2031) | 249.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

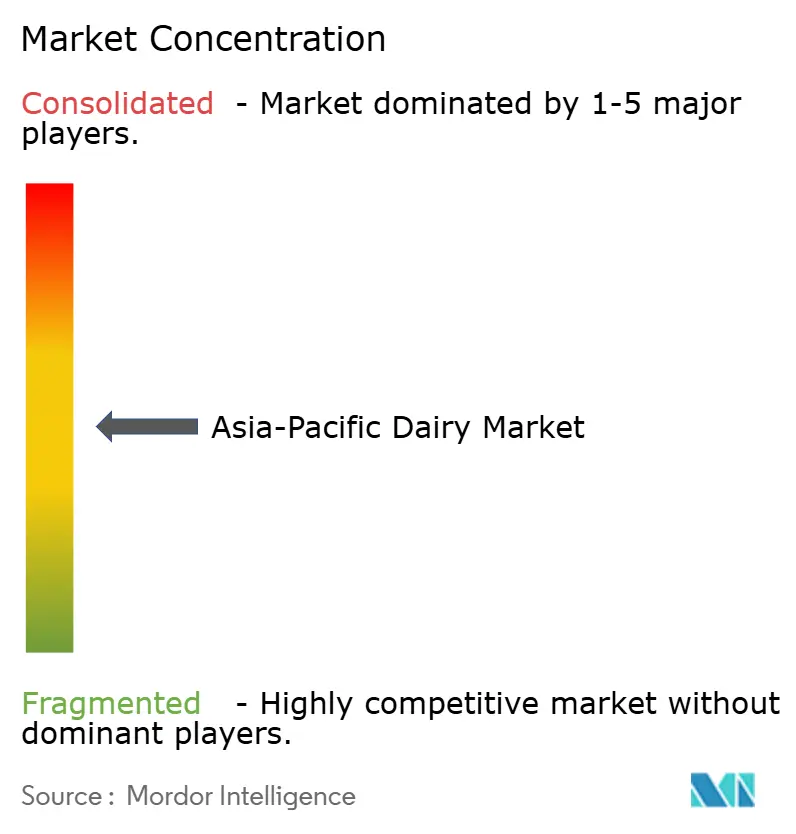

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Milchmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Milchmarkts betrug im Jahr 2025 189,83 Milliarden USD und wird voraussichtlich im Jahr 2026 197,51 Milliarden USD erreichen und bis 2031 auf 249,80 Milliarden USD anwachsen, was einer CAGR von 4,81 % zwischen 2026 und 2031 entspricht. Diese Entwicklung spiegelt strukturelle Veränderungen wider und ist nicht lediglich auf eine einfache Volumenzunahme zurückzuführen. Die Urbanisierung in China trieb den Pro-Kopf-Milchkonsum von 36,1 kg im Jahr 2019 auf 42,3 kg bis 2024, während Indiens Produktionsbasis im Jahr 2024 auf 230 Millionen Tonnen anwuchs und damit seine Position als weltgrößter Milchproduzent festigte [1]Quelle: Nationales Milchwirtschaftsentwicklungsboard, "ÜBER NDDB", nddb.coop. Im Gegensatz zu reifen westlichen Märkten, wo Premiumisierung inkrementelle Gewinne antreibt, wird der Umsatz in der Region weitgehend durch Erstkäufe und Kategorieausweitung getrieben. Da Verbraucher von einfacher Milch zu veredlten Produkten wie trinkbarem Joghurt, laktosefreier UHT-Milch und proteinreichen Molkenkonzentraten wechseln, steigen die durchschnittlichen Verkaufspreise und bieten den Produzenten einen Puffer gegen Schwankungen bei den Inputkosten. Darüber hinaus hat der Aufstieg des Omnichannel-Vertriebs, insbesondere die temperaturkontrollierte Lieferung auf der letzten Meile im E-Commerce, zuvor schlummernde Nachfrage in konsistente Wiederholungskäufe verwandelt. Die Wettbewerbslandschaft bleibt ausgewogen, was sowohl Genossenschaften als auch multinationalen Unternehmen ermöglicht, in Premium-SKUs zu investieren, ohne destruktive Preiskriege auszulösen.

Wichtigste Erkenntnisse des Berichts

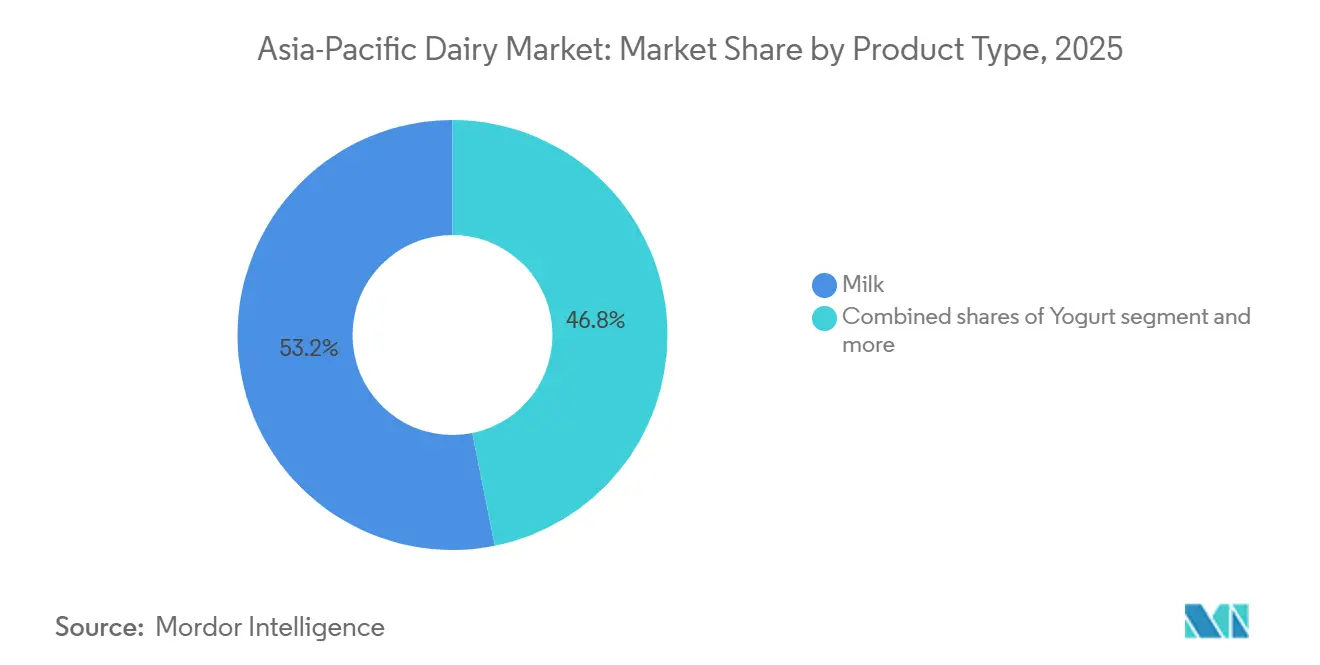

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 53,19 % des asiatisch-pazifischen Milchmarkts auf Milch, während Joghurt bis 2031 die schnellste CAGR von 5,02 % verzeichnete.

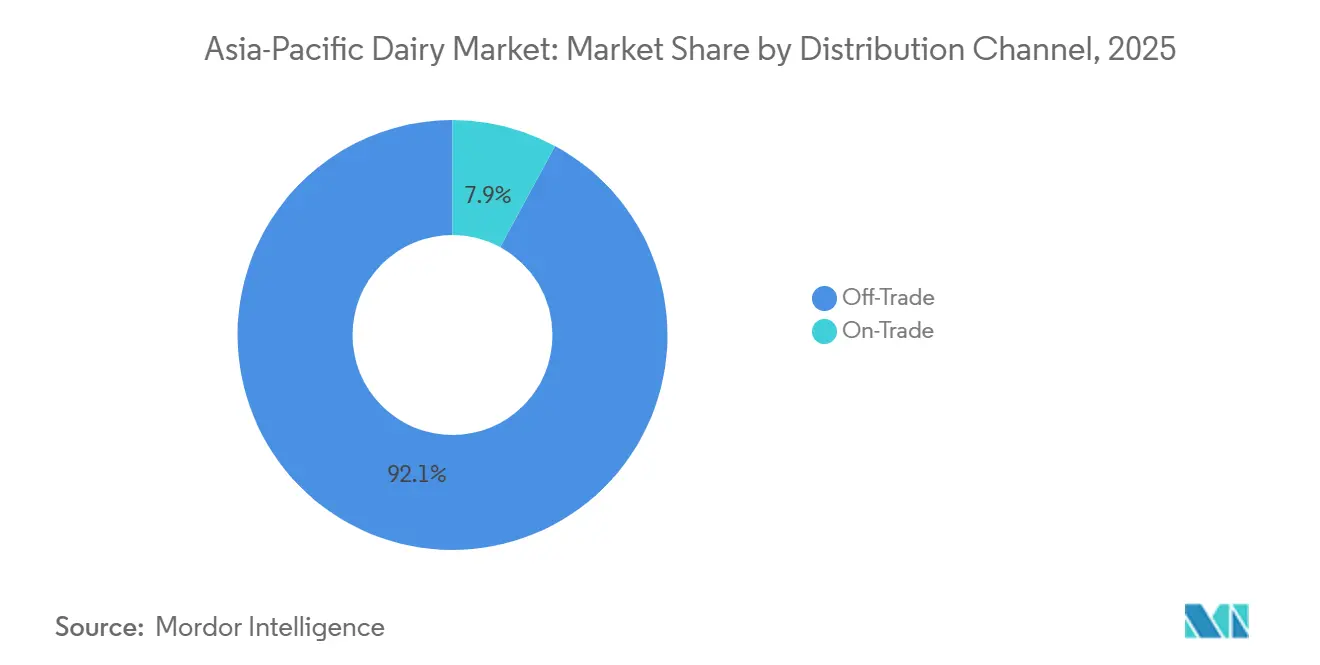

- Nach Vertriebskanal hielten Außer-Haus-Handelskanäle im Jahr 2025 einen Umsatzanteil von 92,01 % am asiatisch-pazifischen Milchmarkt, während der Gastronomiebereich mit einer CAGR von 5,21 % bis 2031 wächst.

- Nach Geografie trug Indien 51,22 % des Wertes im Jahr 2025 bei, doch China wird voraussichtlich eine CAGR von 5,74 % verzeichnen – die höchste unter den großen Märkten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Milchmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovative Verarbeitungstechniken treiben den Sektor in Premium-Kategorien | +0.8% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Strategische Promotionen steigern das Ernährungsbewusstsein und den Umsatz | +0.7% | Indien, China, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Milchprodukte sichern ihren Platz als Grundnahrungsmittel | +0.9% | Indien, China, Vietnam | Langfristig (≥ 4 Jahre) |

| Moderner Einzelhandel erweitert die Produktzugänglichkeit und -vielfalt | +0.8% | Städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Urbanisierung treibt einen Wandel hin zu westlichen Lebensstiltrends | +0.9% | China, Indien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Erleichterte Handelsschranken ebnen den Weg für den Eintritt ausländischer Märkte | +0.5% | ASEAN, Indien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovative Verarbeitungstechniken treiben den Sektor in Premium-Kategorien

Dank aseptischer Verpackung und Enzymtechnik gedeihen Kategorien, die einst als ungeeignet für tropische Klimazonen galten, nun. Tetra Paks Innovation im Jahr 2024 in der Mascarpone-Technologie bietet eine beeindruckende Haltbarkeit von 8 Monaten ohne Kühlung. Dieser Durchbruch ebnet den Weg für italienische Desserts, ihren Einzug in die indonesischen und philippinischen Märkte zu halten, selbst bei deren inkonsistenten Kühlketten. Im Jahr 2024 führte Chinas Yili laktosefreie UHT-Milch ein, die mikrobielle Laktase nutzt, und gewann erfolgreich Verbraucher, die Milchprodukte bisher gemieden hatten. Unterdessen hat die Membranfiltration eine 80-prozentige Reinheitskonzentration von Molkenprotein im großen Maßstab erreicht, was den boomenden Sporternährungsmarkt in Japan und Südkorea antreibt. Diese technologischen Fortschritte verbessern nicht nur die Produkthaltbarkeit, sondern stellen auch die Definition von „Milchprodukt” in Regionen in Frage und erweitern sie, die historisch von traditioneller Fermentation und Frischverzehr dominiert wurden.

Strategische Promotionen steigern das Ernährungsbewusstsein und den Umsatz

Staatlich geförderte Kampagnen und betriebliche Ernährungsinitiativen gestalten die Konsumnormen neu. Im Jahr 2024 startete Indiens Nationales Milchwirtschaftsentwicklungsboard Schulmilchprogramme, die 12 Millionen Kinder erreichten. Diese Initiative zielt darauf ab, Milchprodukte als tägliches Grundnahrungsmittel in der Ernährung von Kindern zu verankern, anstatt sie als Luxusgut zu betrachten. Nestlé Indias Kampagne „Nestlé a+ Nourish” verknüpfte angereicherte Milch mit kognitiver Entwicklung. Durch die Nutzung von Empfehlungen von Kinderärzten beeinflusste Nestlé erfolgreich die Kaufentscheidungen der Mittelschicht. In Vietnam arbeitete Vinamilk mit Kliniken für Müttergesundheit zusammen und bewarb Joghurt als wichtigen Bestandteil der pränatalen Ernährung. Diese Strategie steigerte den Umsatz in Provinzen, in denen der Milchkonsum zuvor minimal war. Diese Initiativen bekämpfen wirksam die Skepsis. Viele asiatische Verbraucher betrachten Milch immer noch hauptsächlich als Grundnahrungsmittel für Kinder oder als Heilmittel bei Krankheiten, anstatt ihre Vorteile für das Wohlbefinden von Erwachsenen anzuerkennen.

Milchprodukte sichern ihren Platz als Grundnahrungsmittel

In Asien hat sich Milch von einem gelegentlichen Genuss zu einem täglichen Grundnahrungsmittel entwickelt. Im Jahr 2024 erreichte Indiens Pro-Kopf-Milchkonsum 459 Gramm täglich und übertraf damit den Eierkonsum und näherte sich dem globalen Durchschnitt. Unterdessen trieb die Urbanisierung in China einen Anstieg des Milchkonsums von 36,1 kg im Jahr 2019 auf 42,3 kg im Jahr 2024. Dies ist kein flüchtiger Trend, sondern ein grundlegender Wandel. Frühstückszerealien, Café-Kultur und westliche Fast-Food-Ketten integrieren nun nahtlos Milch, Joghurt und Käse in Mahlzeiten. In Vietnam hat ein Milchgenossenschaftsmodell, das die Produktion von Kleinbauern bündelt und die Preisgestaltung sicherstellt, zu einer ganzjährigen Verfügbarkeit von Frischmilch in Geschäften geführt – eine bemerkenswerte Leistung im Vergleich zu vor einem Jahrzehnt. Diese Entwicklung, von der Betrachtung von Milchprodukten als „ausländisches Lebensmittel” hin zur Anerkennung als alltägliches Grundnahrungsmittel

, signalisiert ein robustes langfristiges Wachstum.

Moderner Einzelhandel erweitert die Produktzugänglichkeit und -vielfalt

Supermärkte und E-Commerce-Plattformen haben Vertriebsbarrieren abgebaut und Milchprodukte einem breiteren Publikum in Asien zugänglich gemacht. In China haben Hema Fresh-Filialen, die von Alibaba betrieben werden, Echtzeit-Bestandssysteme implementiert, die es ihnen ermöglichen, Joghurt innerhalb von nur 2 Stunden nachzufüllen. Dies minimiert nicht nur den Verderb, sondern erweitert auch ihr Produktsortiment. Infolgedessen genießen Käufer in Shenzhen nun eine Auswahl von 47 Joghurtvarianten – ein deutlicher Sprung gegenüber den 12, die traditionelle Lebensmittelhändler anbieten. Unterdessen hat Reliance Retail in Indien sein gekühltes Milchangebot im Jahr 2024 auf 1.200 Filialen ausgeweitet. Dieser Schritt führt Marken-Käse und Butter in Städte der zweiten Kategorie ein und schließt eine Lücke, die lokale Geschäfte ohne Kühlung hinterlassen haben. Darüber hinaus verwalten Online-Plattformen wie BigBasket und JD.com nun temperaturkontrollierte Lieferungen und stellen sicher, dass Premium-Milchimporte auch außerhalb der großen Ballungsräume die Verbraucher erreichen. Diese Infrastrukturtransformation ist entscheidend; sie verwandelt zuvor unerfülltes Verbraucherinteresse an Milchprodukten in tatsächliche Verkäufe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Laktoseintoleranz schränkt die Marktdurchdringungsbemühungen ein | -0.6% | Ostasien, Südasien, Südostasien | Langfristig (≥ 4 Jahre) |

| Regulatorische Unterschiede erzeugen erhebliche Handelsreibungen | -0.4% | ASEAN, Indien, China | Mittelfristig (2–4 Jahre) |

| Rascher Nachfrageanstieg testet die Reife der Lieferkette | -0.5% | Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Unreife Kühlkette beeinträchtigt die Produktqualität | -0.5% | Indien, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laktoseintoleranz schränkt die Marktdurchdringungsbemühungen ein

In Asien verdeutlicht die genetische Prävalenz der Laktase-Nichtpersistenz eine erhebliche Herausforderung: 90 % der Ostasien, 70 % der Südasiaten und 60 % der Südostasiaten haben Beschwerden mit unveränderter Milch. Während enzymbehandelte Milch und pflanzliche Milchalternativen Lösungen bieten, fragmentieren sie auch den Markt und verwässern die Markentreue. Ein Verbraucher, der beispielsweise zu Hafermilch wechselt, verlässt die Milchwertschöpfungskette vollständig. Diese Herausforderung wird in Japan verschärft, wo eine alternde Bevölkerung einen natürlichen Rückgang der Laktaseproduktion erlebt, was viele Senioren dazu veranlasst, kalziumangereicherte Ersatzprodukte zu suchen. Unternehmen sind nun gezwungen, in die Neuformulierung ihrer Produkte und die Aufklärung der Verbraucher zu investieren. Diese Bemühungen sind jedoch mit Kosten verbunden, die die Gewinnmargen belasten, ohne eine garantierte Verhaltensänderung der Verbraucher zu bewirken. Da die Herausforderung in der Biologie und nicht im Verhalten verwurzelt ist, könnten traditionelle Marketingstrategien allein nicht ausreichen.

Regulatorische Unterschiede erzeugen erhebliche Handelsreibungen

Unterschiedliche Lebensmittelsicherheitsstandards und Importprotokolle zwingen multinationale Unternehmen, parallele Lieferketten zu betreiben. Indiens FSSAI schreibt spezifische Fettanteile für Käse

vor und disqualifiziert damit europäische PDO-Varianten, die andere Milchmischungen verwenden, während Chinas CFDA eine Neuregistrierung für jede Formulierungsänderung verlangt, was Markteinführungen um 18 Monate verzögert[2]Quelle: FSSAI, "Vorschriften zu spezifischen Fettanteilen", fssai.gov.in. Die gegenseitigen Anerkennungsabkommen der ASEAN sind noch in Arbeit. Infolgedessen könnte Joghurt, der in Thailand zugelassen ist, in Indonesien erneut Labortests unterzogen werden. Solche regulatorischen Reibungen haben Fonterras Entscheidung beeinflusst, sein UHT-Sahnewerk in Neuseeland auszubauen und Südostasien zu meiden. Durch die Zentralisierung der Produktion in Neuseeland navigiert Fonterra eine einzige regulatorische Landschaft und vereinfacht die Compliance, auch wenn höhere Versandkosten anfallen. Während die Harmonisierungsbemühungen des RCEP versprechen, diese Barrieren bis 2028 zu erleichtern, begünstigt die Landschaft derzeit etablierte Akteure mit starkem lokalem Lobbying-Einfluss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Joghurt übertrifft traditionelle Milch beim Wachstum

Im Jahr 2025 hielt Milch mit einem dominanten Anteil von 53,19 % am Produkttypwert die Führung, gestützt durch Indiens robusten Flüssigkonsum und Chinas starke Stellung bei UHT. Die beeindruckende CAGR von 5,02 % für Joghurt, die bis 2031 prognostiziert wird, deutet jedoch auf eine aufkommende Welle der Premiumisierung hin. Probiotische Stämme, insbesondere Lactobacillus casei und Bifidobacterium lactis, haben Joghurt von einem bloßen Gesundheitslebensmittel zu einem begehrten Funktionsgetränk erhoben. Im Jahr 2024 machten trinkbare Joghurtformate einen erheblichen Eindruck auf Chinas Joghurtverkäufe. Während Käse im Markt noch wenig durchgedrungen ist, dominieren verarbeitete Varianten den Einzelhandelsabsatz. Dieser Trend unterstreicht eine begrenzte kulinarische Verwendung, hauptsächlich in Pizzen und Sandwiches. Dennoch gibt es einen bemerkenswerten Anstieg der Gastronomienachfrage, wobei Restaurants und Schnellrestaurants nun den Großteil des Käsekonsums in China ausmachen, wie die China Dairy Industry Association hervorhebt. Mit der Expansion von Bäckeiketten verzeichnen Butter- und Sahnekategorien ein stetiges Wachstum. Das Land kämpft jedoch mit einer Importabhängigkeit, die auf einen inländischen Butterfettmangel zurückzuführen ist.

Der ganzjährige Konsum in tropischen Klimazonen fördert die Beliebtheit von Milchdesserts, insbesondere Speiseeis. Premium-Einzelportionsformate machen in Convenience-Stores Furore. Im städtischen China werden traditionelle zentralasiatische Sauermilchgetränke transformiert. Unter Nutzung ihres Kefir- und Kumiss-Erbes werden sie als moderne Darmgesundheitsgetränke vermarktet. In ländlichen Gebieten, wo Kühlung ein Luxus ist, sind Kondens- und Milchpulver als Vorratsartikel vorherrschend. Doch mit der Verbesserung der Kühlkettenlogistik verdrängen frische und UHT-Varianten diese langsam. Innovationen gestalten die Landschaft neu; Mengnius Debüt eines Joghurt-Käse-Hybrids im Jahr 2024 richtet sich an diejenigen, die Protein ohne kulinarischen Aufwand wünschen. Unterdessen entwickelt sich Aromatisierte Milch weiter, mit Kurkuma- und Matcha-Varianten, die für lokale Geschmäcker kreiert wurden. Die Milchindustrie erlebt einen Paradigmenwechsel: Der Übergang von Rohstoffmilch zu Mehrwertprodukten ist nicht nur ein Trend, sondern eine definitive Bewegung. Unternehmen, die an einfacher weißer Milch festhalten, riskieren, den Anschluss zu verlieren, während diejenigen, die mit funktionellen, praktischen und kulturell abgestimmten Produkten innovieren, die Margen gewinnen. Regulierungsbehörden wie FSSAI in Indien und CFDA in China spielen eine doppelte Rolle. Während sie die Produktsicherheit gewährleisten, schaffen ihre strengen Compliance-Kosten Hürden, die größere Akteure mit eigenen Testlabors begünstigen.

Nach Vertriebskanal: Gastronomie gewinnt mit der Zunahme von Cafés und Schnellrestaurants

Im Jahr 2025 erfassten Außer-Haus-Handelskanäle einen dominanten Anteil von 92,01 % am Vertriebsanteil, hauptsächlich dank Supermärkten, Verbrauchermärkten und E-Commerce-Plattformen. Diese Plattformen bieten nicht nur Kühlung und eine vielfältige Produktpalette, sondern betonen auch Preistransparenz. Der Gastronomiesektor mit einer prognostizierten CAGR von 5,21 % bis 2031 signalisiert jedoch einen Wandel in den asiatischen Konsummustern. Einrichtungen wie Kaffeehäuser, Bubble-Tea-Läden und Schnellrestaurants haben sich als primäre Berührungspunkte für die jüngere Generation etabliert. Starbucks China beispielsweise, das jährlich beachtliche 180.000 Tonnen Milch bezieht, ist entscheidend dafür, Millionen von Menschen mit Lattes und Cappuccinos vertraut zu machen – eine Abkehr von ihrer traditionellen Teepräferenz. Darüber hinaus platzieren Convenience-Stores wie 7-Eleven und FamilyMart strategisch gekühlten Joghurt und aromatisierte Milch an Kassenbereichen und verwandeln so einen einstigen Impulskauf in eine regelmäßige Gewohnheit.

Während Facheinzelhändler, Bio-Lebensmittelhändler und Reformhäuser eine Nischenpräsenz aufrechterhalten, ist ihr Einfluss unbestreitbar. Sie kuratieren handwerkliche Käsesorten und probiotische Joghurts und setzen den Goldstandard für Qualität. Unterdessen gestalten Großhandelsclubs wie Metro Cash & Carry die Landschaft für Gastronomiekäufer neu und bieten Großformate an, die traditionelle Distributoren herausfordern. Der Aufstieg des Gastronomiesektors ist nicht nur ein Markttrend; es ist ein kultureller Wandel. Milchprodukte werden zu einem integralen Bestandteil sozialer Rituale, sei es beim Treffen mit Freunden in einem Café oder beim Genuss eines Post-Gym-Smoothies. Diese kulturelle Einbettung bietet einen Puffer gegen wirtschaftliche Abschwünge; während Verbraucher möglicherweise einen Einkauf im Supermarkt auslassen, ist ihr Morgenkaffee nicht verhandelbar. Infolgedessen entwickeln sich Vertriebsstrategien weiter und betonen die Omnichannel-Integration. Einzelhandelspakete verfügen nun über QR-Codes, die Zugang zu Rezepten oder Treuepunkten gewähren und so das Außer-Haus-Einkaufserlebnis effektiv mit dem Gastronomie-Engagement verbinden.

Geografische Analyse

Im Jahr 2025 hielt Indien mit einem beherrschenden Anteil von 51,22 % am regionalen Milchmarkt die Führung, dank seiner jährlichen Produktion von 230 Millionen Tonnen und tief verwurzelten Konsumgewohnheiten, die mit Küche, Religion und täglicher Ernährung verbunden sind. Amuls Genossenschaftsmodell, das 3,6 Millionen Kleinbauern vereint, garantiert eine stabile Beschaffung und stärkt die ländlichen Einkommen. Unterdessen nutzen städtisch orientierte private Akteure wie Nestlé India und Danone Marken- und Mehrwertprodukte, um Premiumpreise zu erzielen. Mit einem Pro-Kopf-Konsum von 459 Gramm pro Tag im Jahr 2024, der noch unter dem globalen Durchschnitt liegt, besteht ein offensichtliches Wachstumspotenzial, da die Einkommen steigen und Kühlketten in ländliche Gebiete ausgedehnt werden. Der Nationale Milchwirtschaftsplan unter staatlicher Aufsicht zielt darauf ab, die Produktivität durch genetische Verbesserungen und optimierte Fütterung zu steigern, mit dem Ziel von 300 Millionen Tonnen bis 2030.

China, mit einer CAGR von 5,74 % bis 2031, entwickelt sich zum am schnellsten wachsenden großen Akteur, angetrieben durch Urbanisierung – 65 % der Bevölkerung leben nun in Städten – und steigende verfügbare Einkommen, die sich zu Premiumprodukten neigen. Im Jahr 2024 erreichte die inländische Produktion 41 Millionen Tonnen, doch erhebliche Importe, insbesondere von Käse, Butter und Säuglingsnahrung, unterstreichen Qualitätswahrnehmungen und bestehende Versorgungslücken. Der Milchwirtschaftsgürtel, der sich über die Provinzen Innere Mongolei und Heilongjiang erstreckt, gedeiht durch mechanisierte Landwirtschaft und überlegene Genetik. Bemerkenswert ist, dass China Shengmu im Jahr 2024 Schlagzeilen machte, indem es 8.100 australische Holstein-Kühe importierte – ein Schritt zur Verbesserung der Herdenqualität. Mit Ernährungssicherheitsbedenken im Vordergrund treibt die Regierung aggressiv die Selbstversorgung voran und kanalisiert Investitionen in weitläufige Farmen und Verarbeitungsanlagen. Umweltherausforderungen im Zusammenhang mit Wasser- und Landnutzung drohen jedoch groß zu werden und könnten diese Expansion hemmen.

In den reifen Märkten Japan und Australien wird das Wachstum eher durch Innovation als durch schiere Volumenzunahme angetrieben. Japan kämpft mit einer alternden Bevölkerung und stagnierenden Geburtenraten, was die Gesamtnachfrage komprimiert. Dennoch florieren Nischensegmente wie funktionelle Milchprodukte, probiotische Joghurts und kalziumangereicherte Milch und erzielen Premiumpreise. Branchenriesen Meiji und Morinaga stehen an der Spitze und führen in Forschung und Entwicklung. Auf der anderen Seite der Tasmanischen See verzeichnete Australiens stark exportorientierter Milchsektor im Jahr 2024 Lieferungen im Wert von 3,2 Milliarden AUD, die hauptsächlich nach China und Südostasien gingen. Herausforderungen drohen jedoch groß zu werden: Dürrebedingungen und Arbeitskräftemangel, wie von Dairy Australia hervorgehoben, schränken die Produktion ein. Unterdessen zeigt der breitere asiatisch-pazifische Raum mit Ländern wie Vietnam, Indonesien, Thailand und den Philippinen ein immenses Wachstumspotenzial, gestützt durch junge Bevölkerungsstrukturen und derzeit niedrige Konsumraten.

Wettbewerbslandschaft

Der asiatisch-pazifische Milchmarkt weist eine moderate Konzentration auf, was ein Gleichgewicht zwischen dominanten Platzhirschen und agilen Herausforderern anzeigt. Genossenschaften wie Amul und Fonterra verfügen über strukturelle Vorteile – Landwirtschaftsnetzwerke, die die Rohmilchversorgung sichern, und über Jahrzehnte aufgebautes Markenkapital –, während multinationale Unternehmen wie Nestlé, Danone und FrieslandCampina globale Forschungs- und Entwicklungspipelines und Premium-Positionierung nutzen. Zu den wichtigsten Marktteilnehmern gehören Gujarat Co-operative Milk Marketing Federation Ltd, Fonterra Co‑operative Group Limited, Inner Mongolia Mengniu Dairy (Group) Co., Ltd. (Mengniu), Nestlé S.A. und Danone S.A., unter anderem.

Die chinesischen Giganten Yili und Mengniu haben aggressiv skaliert, wobei Mengnius Übernahme von Bellamy's Organic für 1,5 Milliarden AUD (1,0 Milliarden USD) einen Brückenkopf in der Säuglingsnahrung sicherte – einer Kategorie, in der Vertrauen und Rückverfolgbarkeit überproportionale Margen erzielen. Strategiemuster gruppieren sich um drei Achsen: geografische Expansion in unterversorgte Märkte, Premiumisierung durch funktionelle Inhaltsstoffe und vertikale Integration zur Qualitätskontrolle vom Hof bis ins Regal. Chancen gibt es in Kategorien wie Käse und Butter, wo der Pro-Kopf-Konsum noch einen Bruchteil des westlichen Niveaus beträgt, sowie in Vertriebskanälen wie E-Commerce und Gastronomie, wo Vorteile für Ersteinsteiger bestehen.

Zu den aufkommenden Disruptoren gehören pflanzlich-milchwirtschaftliche Hybride und enzymbehandelte Varianten, die Laktoseintoleranz ohne Geschmackseinbußen ansprechen, sowie Direktverbrauchermarken, die den traditionellen Einzelhandel umgehen. Die Technologieadoption beschleunigt sich – Fonterras digitale Rückverfolgbarkeitsplattform, die 2024 eingeführt wurde, nutzt Blockchain zur Verifizierung der Milchherkunft und spricht qualitätsbewusste chinesische Verbraucher an. Die Einhaltung regulatorischer Vorschriften bleibt ein Wettbewerbsgraben; Unternehmen mit ISO 22000-Zertifizierung und FSSAI-Genehmigungen können Regalplatz und Preisaufschläge erzielen, die kleinere Akteure nicht erreichen können. Die Entwicklung des Sektors begünstigt diejenigen, die Skaleneffizienzen mit lokalisierter Innovation in Einklang bringen, da homogene globale Marken gegen regionale Geschmäcker und Kaufkraftunterschiede kämpfen.

Marktführer der asiatisch-pazifischen Milchindustrie

Fonterra Co‑operative Group Limited

Inner Mongolia Mengniu Dairy (Group) Co., Ltd. (Mengniu)

Nestlé S.A.

Danone S.A.

Gujarat Co-operative Milk Marketing Federation Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Chinas Yili Group hielt strategische Partnerkonferenzen in ganz Südostasien ab, um die regionale Milchwirtschaftskooperation zu vertiefen und die Marktreichweite für sein Milchportfolio auszubauen. Yili, das seine globale Präsenz ausbaut, macht bedeutende Fortschritte in Südostasien und darüber hinaus und arbeitet mit Partnern zusammen, um die Zukunft des globalen Milchsektors neu zu definieren.

- Juni 2025: Frankreichs führende Marke für gefrorenen Joghurt, Yogurt Factory, gab offiziell ihren Eintritt in den indischen Markt durch eine strategische Partnerschaft mit FranGlobal bekannt, dem internationalen Geschäftsbereich von Franchise India. Yogurt Factory zielte darauf ab, die indische Dessertlandschaft mit seinem 0 % Fett, 100 % Gourmet-Gefrierjoghurt und einer umfangreichen Palette von Smoothies, Milchshakes, Waffeln und Bubble Teas zu revolutionieren.

- April 2025: In einem prägenden Moment für Indiens Premium-Milchsegment führte Britannia Industries Ltd offiziell seine mit Spannung erwartete griechische Joghurt-Reihe ein und markierte damit einen bedeutenden Schritt in der Innovationsreise der Marke. Hinter der polierten Verpackung und dem marktfertigen Produkt steckt eine Geschichte von Ehrgeiz, Zusammenarbeit und einem unerschütterlichen Engagement für Exzellenz. Diese Einführung war nicht nur die Einführung einer neuen SKU; es ging darum, ein Erlebnis zu schaffen. Eines, das Authentizität, kühne Geschmacksprofile, ernährungsphysiologische Integrität und eine designorientierte Verbraucheransprache verkörpert, die den sich wandelnden Geschmack des modernen indischen Käufers widerspiegelt.

Berichtsumfang des asiatisch-pazifischen Milchmarkts

Der Milchmarkt bezieht sich auf den wirtschaftlichen Austausch von Milchprodukten, einschließlich Milch, Käse, Joghurt und Butter, sowie auf die Angebots- und Nachfragedynamik dieser Produkte. Der asiatisch-pazifische Milchmarkt ist segmentiert nach Produkttyp (Butter, Käse, Sahne, Milchdesserts, Milch und mehr), Vertriebskanal (Außer-Haus-Handel und Gastronomie) und Geografie (Australien, China, Indien, Japan und Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Butter | Gesalzene Butter | |

| Ungesalzene Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Gastronomie | |

| Außer-Haus-Handel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Indien |

| Japan |

| Australien |

| China |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Rest des asiatisch-pazifischen Raums |

| Produkttyp | Butter | Gesalzene Butter | |

| Ungesalzene Butter | |||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Vertriebskanal | Gastronomie | ||

| Außer-Haus-Handel | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige | |||

| Nach Geografie | Indien | ||

| Japan | |||

| Australien | |||

| China | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Rest des asiatisch-pazifischen Raums | |||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird.

- Milchwirtschaft - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Milcheis oder Sherbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke, und Sorbet.

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchwirtschaftliche Butter / Pflanzliche Butter | Butter aus pflanzlichem Öl wie Kokos, Palme usw. |

| Nicht-milchwirtschaftlicher Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen