Frankreich Kurier-, Express- und Paketdienste (CEP) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

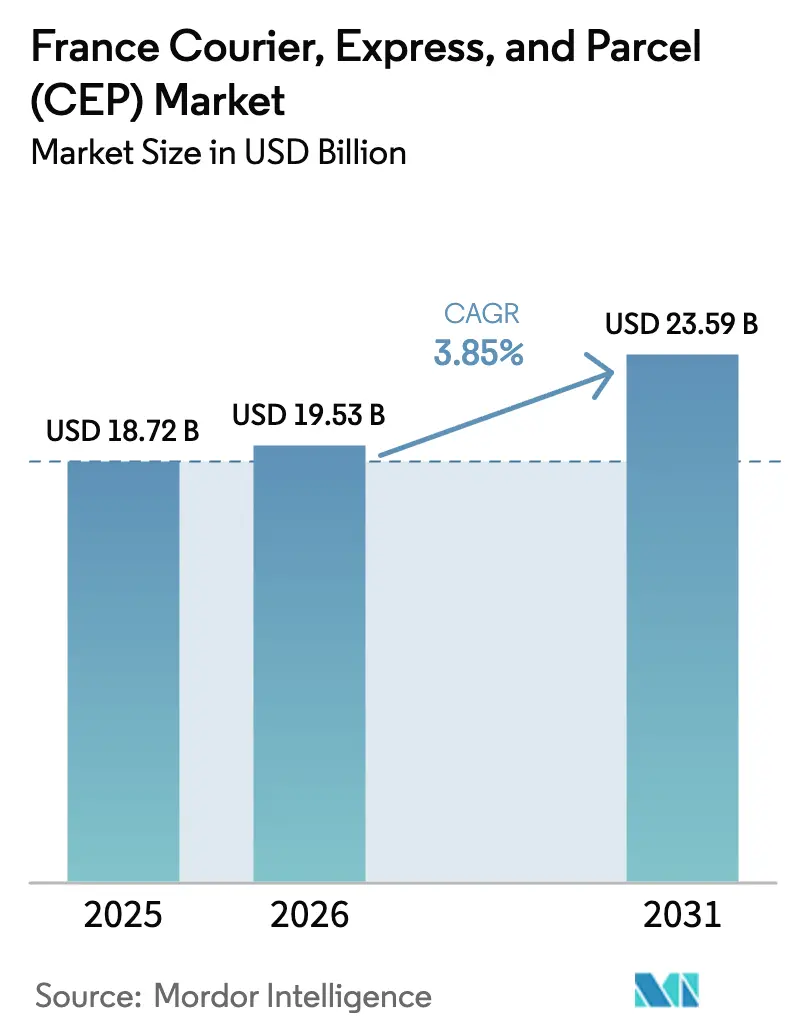

| Marktgröße im Basisjahr (2025) | 18.72 Milliarden US-Dollar |

| Marktgröße (2026) | 19.53 Milliarden US-Dollar |

| Marktgröße (2031) | 23.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Kurier-, Express- und Paketdienste (CEP) Marktanalyse von Mordor Intelligence

Die Marktgröße des Frankreich-Marktes für Kurier-, Express- und Paketdienste wird voraussichtlich von 18,72 Milliarden USD im Jahr 2025 auf 19,53 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 23,59 Milliarden USD erreichen, mit einem CAGR von 3,85 % über den Zeitraum 2026–2031. Staatliche E-Mobilitätszuschüsse, KI-gestützte Mikro-Sortierhubs und landesweite Schließfachinstallationen senken die Stückkosten, während digitale Zollplattformen grenzüberschreitende Reibungsverluste für kleine Exporteure verringern. Temperaturkontrollierte Expressvolumina im Zusammenhang mit Pharmazeutika und Frischkost erweitern die Nutzung von Premiumdiensten, und hybride Arbeitsroutinen verdichten Lieferfenster in dichtere werktägliche Wohncluster. Der Margendruck hält jedoch an, da Autobahnmauterhöhungen, ZFE-M-Stadtzugangsgebühren und bevorstehende Vorschriften für Mehrwegverpackungen die Betriebskosten in die Höhe treiben. Großbetreiber lenken Investitionsausgaben in Richtung Flottenelektrifizierung und Cyberresilienz, in der Überzeugung, dass Nachhaltigkeitsnachweise und Datensicherheit Unternehmensverträge zu ihren Gunsten verschieben werden.

Wichtigste Erkenntnisse des Berichts

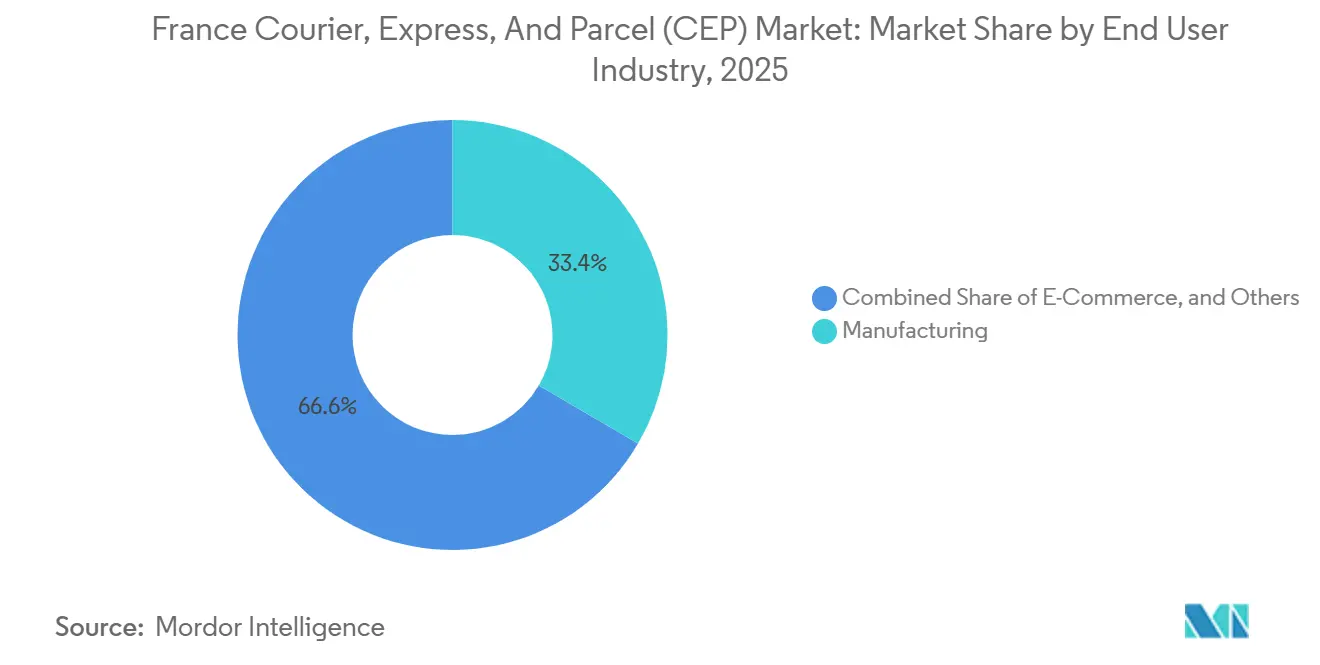

- Nach Endverbraucherbranche führte das verarbeitende Gewerbe mit einem Anteil von 33,42 % am Frankreich-Markt für Kurier-, Express- und Paketdienste im Jahr 2025, während der E-Commerce bis 2031 den schnellsten CAGR von 4,19 % verzeichnen dürfte.

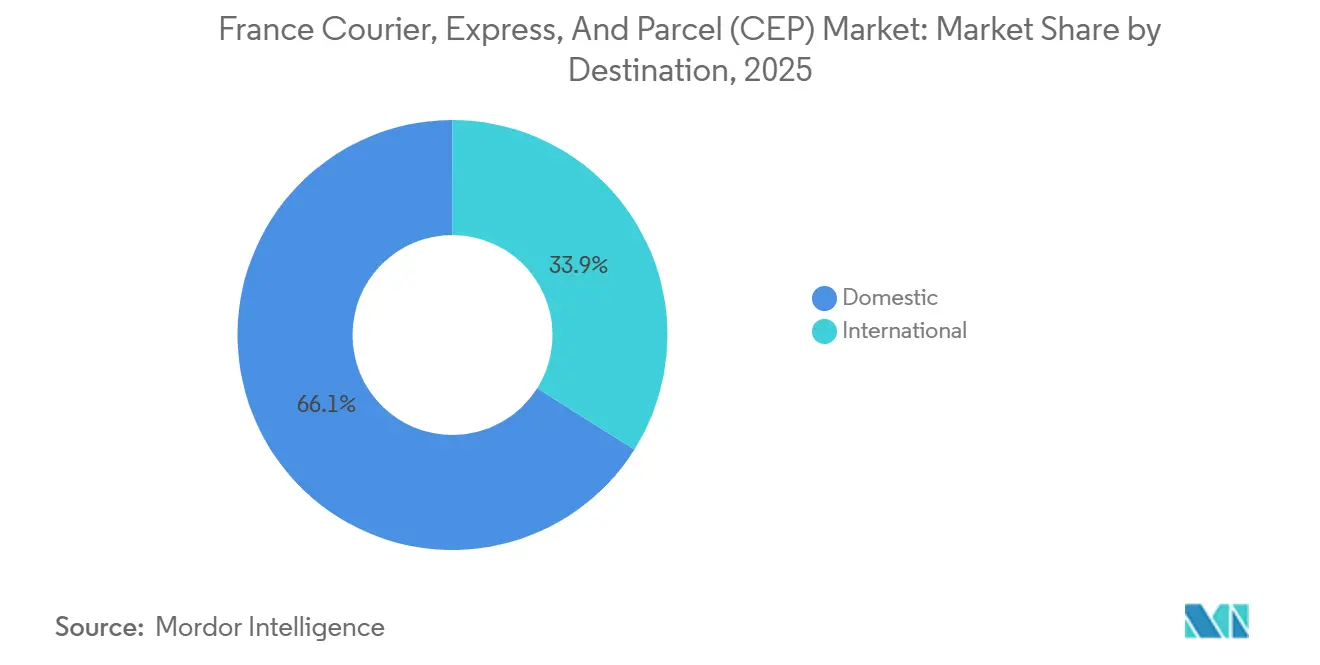

- Nach Zielort entfielen 66,07 % der Marktgröße des Frankreich-Marktes für Kurier-, Express- und Paketdienste im Jahr 2025 auf den Inlandsverkehr, während internationale Sendungen bis 2031 voraussichtlich mit einem CAGR von 3,99 % wachsen werden.

- Nach Modell erfasste B2C im Jahr 2025 einen Umsatzanteil von 53,61 % und wird voraussichtlich mit dem höchsten CAGR von 5,00 % über den Zeitraum 2026–2031 wachsen.

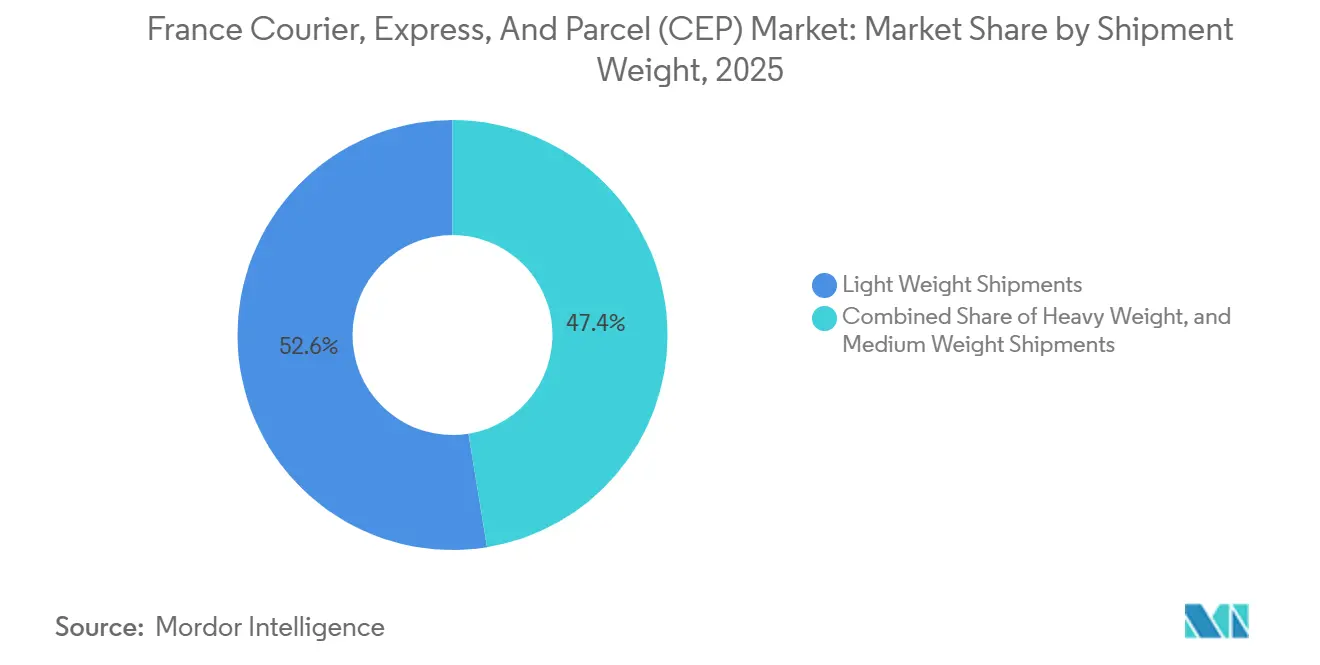

- Nach Sendungsgewicht machten leichte Pakete unter 5 kg im Jahr 2025 einen Umsatzanteil von 52,56 % aus; dieselbe Kategorie wird voraussichtlich bis 2031 mit einem CAGR von 4,23 % wachsen.

- Nach Liefergeschwindigkeit hielt Nicht-Express im Jahr 2025 einen Anteil von 73,71 %, doch Expressdienste sind auf dem Weg zum führenden CAGR von 4,37 % zwischen 2026 und 2031.

- Nach Transportmittel entfielen 54,72 % der Umsätze 2025 auf den Straßentransport, während der Luftfrachtverkehr voraussichtlich den stärksten CAGR von 4,10 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich-Marktes für Kurier-, Express- und Paketdienste (CEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche E-Mobilitätszuschüsse beschleunigen die großflächige Flottenelektrifizierung | +0.9% | National, konzentriert in ZFE-M-Zonen und Ballungsräumen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Mikro-Sortierhubs steigern den Paketdurchsatz und die regionale Abdeckung | +0.7% | Städtische Kernbereiche, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Landesweite Schließfachinstallationen über Bahnhofs- und Supermarktallianzen erweitern die Reichweite außerhalb des Hauses | +0.6% | National, Konzentration auf Bahnkorridore | Kurzfristig (≤ 2 Jahre) |

| Digitaler Zoll (IOSS/ICS-2) verringert grenzüberschreitende Exporthürden für französische KMU | +0.5% | National, exportorientierte Regionen | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg der Pharma-Kühlkette und des Frischkost-E-Commerce, der temperaturkontrollierten Express erfordert | +0.4% | Ballungsräume, Gesundheitscluster | Mittelfristig (2–4 Jahre) |

| Hybride Arbeitsweisen bündeln werktägliche Wohnlieferungen und erhöhen die Lieferdichte | +0.3% | Vorstädtische und stadtnahe Wohngebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche E-Mobilitätszuschüsse beschleunigen die großflächige Flottenelektrifizierung

Das Programm Frankreich 2030 stellt 100 Millionen EUR (117,63 Millionen USD) für schwere Elektro-Lkw und Depotladegeräte bereit und verringert die Gesamtbetriebskostenlücken, die die Flottenelektrifizierung lange abgeschreckt haben. XPOs Bestellung von 165 Renault E-Tech-Einheiten zeigt, wie Subventionen die Beschaffungskalkulation zugunsten emissionsfreier Fahrzeuge verschieben. GEODIS plant eine Verzehnfachung der Elektrofahrzeugflotte bis 2030, was eine wettbewerbliche Neupositionierung von der Compliance hin zu kundensichtbarer Nachhaltigkeit signalisiert. Subventionen finanzieren auch die Depotladung und beseitigen damit eine wesentliche außerbilanzielle Hürde für mittelgroße Spediteure. Die ZFE-M-Durchsetzung in 25 Städten beschleunigt die Einführung, indem der Stadtzugang an Emissionsprofile geknüpft wird, und das Anreizfenster ist auf die Lkw-Ersatzzyklen abgestimmt, was langfristige Kostenvorteile verankert[1]„Der Investitionsplan Frankreich 2030,” Generalkonsulat von Frankreich, hongkong.consulfrance.org.

KI-gestützte Mikro-Sortierhubs steigern den Paketdurchsatz und die regionale Abdeckung

Der GLS-Hub in Coudray-Montceaux sortiert 15.000 Pakete pro Stunde mit KI-Bildverarbeitung, reduziert die Arbeitsstunden pro Stück und ermöglicht einen 24-Stunden-Betrieb. Verteilte Mikro-Hubs verkürzen die letzte Meile und ermöglichen Spediteuren Serviceverbesserungen ohne Megahub-Größe. GEODIS investiert 3,5 % des Umsatzes 2024 in digitale Werkzeuge, was den Branchenkonsens unterstreicht, dass Automatisierung nun die Kostenkurven bestimmt. Akademische Modellierungen in Paris zeigen, dass Lastenradlieferungen von optimal platzierten Hubs die Wirtschaftlichkeit von Elektrotransportern bei 67 % Abdeckung erreichen können. Kleinere automatisierte Standorte erschließen damit die Abdeckung von Sekundärstädten, die einst als unwirtschaftlich galt, und ermöglichen es Betreibern, Volumenquellen jenseits der Top-Metropolen zu erschließen[2]„Online-Plattformen sicherer und transparenter,” Europäische Kommission, ec.europa.eu.

Landesweite Schließfachinstallationen über Bahnhofs- und Supermarktallianzen erweitern die Reichweite außerhalb des Hauses

Das Netzwerk von 128.000 Abholpunkten von La Poste verbindet Bahnhöfe mit Supermärkten, um Abholknoten in den täglichen Verbraucheralltag zu integrieren. Bahnhofsschließfächer zielen auf Pendlerströme ab, während der 7-Tage-Supermarktzugang die Öffnungszeiten von Postämtern übertrifft. Grenzüberschreitende Außer-Haus-Lieferungen stiegen 2024 um 52 %, was die Verbraucherakzeptanz für die Schließfachabholung auch bei Importen belegt. Vinted verknüpft 7.000 französische Abholpunkte mit dem Secondhand-Modehandel und senkt die C2C-Kosten der letzten Meile sowie Datenschutzbedenken erheblich. Die Schließfachdichte reduziert fehlgeschlagene Lieferungen, einen chronischen Schmerzpunkt beim ersten Zustellversuch in dünn besiedelten Vororten, und konsolidiert mehrere Bestellungen pro Halt, was die Routenproduktivität steigert.

Digitaler Zoll (IOSS/ICS-2) verringert grenzüberschreitende Exporthürden für französische KMU

IOSS beseitigt mehrländige Mehrwertsteueranmeldungen und ermöglicht es französischen Webshops, EU-weit über ein einziges Portal zu verkaufen. ICS-2 verkürzt durch Datenvorabübermittlung die Zollabfertigungszeiten, ohne die Sicherheit zu beeinträchtigen – eine entscheidende Verbesserung, da jährlich 4,6 Milliarden Niedrigwertpakete nach Europa strömen. Reduzierter Verwaltungsaufwand erweitert die Exporthorizonte von KMU und erhöht die Anzahl der über inländische Hubs verarbeiteten internationalen Pakete. Echtzeit-Zollrechner und lückenlose Transparenz führen zu Kundenzufriedenheitsgewinnen und begrenzen kostspielige Ausnahmen und Rückbuchungen. Zusammen rationalisiert der digitale Zwilling von Zoll und Steuern den Grenzübertritt im großen Maßstab und schützt Spediteure vor administrativen Engpässen, die das Wachstum einst gedrosselt haben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Autobahnmautgebühren und ZFE-M-Zugangsentgelte erhöhen die Kosten der mittleren Meile | -0.6% | Nationales Autobahnnetz, 25 ZFE-M-Zonen | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende EU-Mehrwegverpackungsvorschrift erhöht Investitionsausgaben und Komplexität der Rückwärtslogistik | -0.5% | EU-weit, Schwerpunkt auf französischer Umsetzung | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe und DSGVO-Compliance-Ausgaben für Paktverfolgungsplattformen | -0.4% | National, Schwerpunkt auf technologischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Mangel an EV-qualifizierten Wartungstechnikern begrenzt die Betriebszeit der Elektroflotte | -0.3% | Ballungsräume, Depotstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Autobahnmautgebühren und ZFE-M-Zugangsentgelte erhöhen die Kosten der mittleren Meile

Insolvenzen im Straßengüterverkehr stiegen im vierten Quartal 2024 um 35,4 %, da Mauterhöhungen die Frachtpreise übertrafen. Tägliche ZFE-M-Zugangsentgelte in 25 Zonen belasten ältere Diesel-Lkw und erhöhen die Kosten pro Route. Gestaffelte Einführungen zwingen Spediteure dazu, gemischte Flotten zu verwalten, was Skaleneffekte untergräbt. Betreiber können auf Nationalstraßen ausweichen, aber langsamere Transitzeiten gefährden die Nächste-Tag-Garantien, die für den Frankreich-Markt für Kurier-, Express- und Paketdienste zentral sind. Die Weitergabe von Kosten an Kunden bleibt angesichts des intensiven Spotpreisewettbewerbs schwierig, sodass der Margendruck mittelgroße Unternehmen am härtesten trifft[3]„Straßentransport: Verkehr, aber schlechte Stimmung,” Anne Kerriou, upply.com.

Bevorstehende EU-Mehrwegverpackungsvorschrift erhöht Investitionsausgaben und Komplexität der Rückwärtslogistik

EU-Entwurfsregeln fördern langlebige Paketbehälter und verwandeln Verpackungen von einem Verbrauchsmaterial in ein abschreibungsfähiges Anlagevermögen. Spediteure müssen Mehrwegboxenpools, Waschanlagen und IT zur Verfolgung von Zyklen finanzieren, was zusätzliche Investitionsausgaben zu den Elektrifizierungsbudgets hinzufügt. Rückwärtsschleifen von Verbrauchern zurück zu Depots fügen Routenkilometer hinzu, sofern sie nicht mit Rücksendungsströmen koordiniert werden, was die Flottenplanung erschwert. Gewichtsnachteile durch robustere Boxen verringern auch die Fahrzeugnutzlasteffizienz. Bis sich die Rückgabegewohnheiten der Verbraucher etabliert haben, drohen verlorene oder beschädigte Einheiten Abschreibungsspitzen, die die dünnen E-Commerce-Margen erodieren[4]„Zones à Faibles Émissions Mobilité,” Französische Regierung, ecologie.gouv.fr .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Stabilität des verarbeitenden Gewerbes im Kontrast zur Dynamik des E-Commerce

Das verarbeitende Gewerbe erwirtschaftete 33,42 % der Umsätze 2025 und verankert den Frankreich-Markt für Kurier-, Express- und Paketdienste mit stabilen B2B-Strecken und vorhersehbaren palettisierten Warenströmen. Der E-Commerce ist zwar kleiner, liegt aber auf Kurs für einen CAGR von 4,19 %, was den Schwenk des französischen Einzelhandels hin zur Direktbelieferung an Verbraucher widerspiegelt. Pharmazeutische Sendungen, gestützt durch den DHL-Kühlkettenhub in Lyon, erzielen Premiumrenditen, da Regulierungsbehörden BPV-Protokolle durchsetzen. Finanzdienstleistungspost schrumpft, bleibt aber dort bestehen, wo notariell beglaubigte Dokumente oder Originalunterschriften obligatorisch sind. Groß- und Einzelhandel verbindet Nachschublieferungen mit Filial-zu-Haustür-Sendungen und verwischt die B2B/B2C-Grenze.

Die Marktgröße des Frankreich-Marktes für Kurier-, Express- und Paketdienste im Zusammenhang mit E-Commerce wird bis 2031 voraussichtlich 7,4 Milliarden USD erreichen, was die Click-and-Collect-Synergien mit dem Schließfachnetzwerk widerspiegelt. Versender aus dem verarbeitenden Gewerbe verhandeln jährliche Tarife und schützen Spediteure vor saisonalen E-Commerce-Volumenschwankungen. Die strengen Serviceniveaus im Gesundheitswesen erhöhen den durchschnittlichen Umsatz pro Sendung – eine Absicherung gegen standardisierte Verbraucherpakete. Da sich Nachhaltigkeitsprüfungen unter Industriekäufern ausbreiten, sichern sich Spediteure mit zertifizierten emissionsarmen Flotten mehrjährige Verträge und stabilisieren damit die Cashflows.

Nach Zielorttyp: Inlandsprimat und internationaler Schwung

Der Inlandsverkehr erfasste 66,07 % der Ausgaben 2025, angetrieben durch Frankreichs interne Nachfrage von 2,8 Billionen EUR (3,29 Billionen USD) und ein dichtes Abholpunktnetz. Die auf Paris konzentrierte BIP-Konzentration gewährleistet gesättigte Metropolrouten mit hoher Abgabedichte. Schließfachabholungen reduzieren fehlgeschlagene Lieferungen in der ländlichen Bretagne und Okzitanien und erweitern die Inlandsabdeckung.

Internationale Ströme werden den Inlandsverkehr jedoch mit einem CAGR von 3,99 % übertreffen, da die IOSS-Compliance den EU-Versand vereinfacht. Der Marktanteil des Frankreich-Marktes für Kurier-, Express- und Paketdienste für Auslandssendungen wird bis 2031 voraussichtlich auf 36 % steigen. Paris-CDG, FedExs wichtigster kontinentaler Hub, kanalisiert asiatische Marktplatzzuflüsse, während der Flughafen Lyon Pharmaexporte nutzt. Spediteure, die digitale Zollschnittstellen nutzen, gewinnen KMU-Exporteure, die ihre Käuferpools ohne Papierkram erweitern möchten.

Nach Liefergeschwindigkeit: Expressprämien bleiben bestehen

Nicht-Express hielt 2025 einen Anteil von 73,71 %, doch Expresssendungen sind auf dem Weg zum führenden CAGR von 4,37 %, gestützt durch die J+1-Erwartungen der Verbraucher und die Dringlichkeit im Pharmabereich. Quick-Commerce-Pilotprojekte in Paris testen Fenster unter 2 Stunden und fügen eine weitere Geschwindigkeitsebene hinzu.

Standarddienste sehen sich Preiskämpfen und kraftstoffgebundenen Zuschlägen gegenüber, die die Margen erodieren. Express, geschützt durch garantierte Lieferfenster und höhere Servicegebühren, finanziert IT- und Kühlketteninvestitionen. Da die Schließfachabholung zur Normalität wird, bündeln Spediteure Express-Schließfachabholungen mit verlängerten Annahmezeiten und bieten städtischen Käufern nachtleben-konforme Abholzeitfenster.

Nach Sendungsgewicht: Dominanz leichter Pakete

Pakete unter 5 kg erwirtschafteten 2025 einen Umsatzanteil von 52,56 % und werden bis 2031 einen CAGR von 4,23 % verzeichnen. Solche Sendungen optimieren Frachtraumkapazitäten in Flugzeugen und Fahrradkurieroptionen. Untersuchungen in Paris zeigen, dass 91 % der Lieferungen unter 200 kg wiegen, was mit der Wirtschaftlichkeit von Mikro-Hub-Lastenrädern übereinstimmt.

Mittelschwere Kategorien unterstützen Mode- und Elektronikretouren, während schwere Stücke eine Spezialität bleiben, die Zuschläge, aber bescheidene Volumina erzielen. Flottenmischungen neigen zu Hochraumtransportern gegenüber Hochlast-Lkw. Automatisierte Sortierer, die auf schuhkartongroße Artikel kalibriert sind, verarbeiten leichte Pakete mit doppelter Geschwindigkeit im Vergleich zu sperrigen Gütern und zementieren den Investitionsschwerpunkt.

Nach Transportmittel: Straße als Kern, Luft im Aufschwung

Die Straßenlogistik machte 2025 54,72 % des Umsatzes aus, gestützt durch 11.600 km Autobahnen und innerstädtische Same-Day-Reichweite. Mautinflation veranlasst Betreiber zu agilen Routenoptimierungsalgorithmen, die Kosten und Geschwindigkeit ausbalancieren.

Der Luftfrachtverkehr, der für einen CAGR von 4,10 % vorgesehen ist, profitiert von Pharmazeutika, Elektronik und grenzüberschreitendem E-Einzelhandel. Die Marktgröße des Frankreich-Marktes für Kurier-, Express- und Paketdienste aus Lufttransporten könnte bis 2031 4,3 Milliarden USD übersteigen. Der Schienen-Intermodal-Verkehr, gefördert durch GEODISs wöchentlichen Fahrplan mit 100 Zügen, sichert Emissionsreduzierungen von bis zu 80 % auf elektrifizierten Korridoren und bedient Versender mit CSR-Zielen.

Nach Modell: B2C-Skalierung und Serviceerwartungen

B2C-Bestellungen repräsentierten 2025 53,61 % des Volumens und führten das Wachstum mit einem CAGR von 5,00 % an, was die vertiefenden Online-Einkaufsgewohnheiten der Franzosen widerspiegelt. Wohnungsdichtegewinne durch hybrides Arbeiten senken die Kosten pro Halt und gleichen teilweise Same-Day- und One-Day-Serviceversprechen aus.

B2B-Fracht bietet Vertragsstabilität, hinkt aber mit einstelligem Wachstum hinterher, da schlanke Lieferketten die Sendungshäufigkeit reduzieren. C2C, angetrieben durch Vinteds 36%igen Umsatzanstieg, bereichert die Schließfachnachfrage, bleibt aber eine Wertnische. Um Marktanteile zu verteidigen, investieren Spediteure in APIs für Echtzeit-Status, Umleitungen während der Zustellung und Rücksendeetiketten, die auf die Serviceanforderungen von B2C ausgerichtet sind.

Geografische Analyse

Inländische Paketrouten dominieren die Wertschöpfung, gestützt durch das Verbrauchervertrauen in den lokalen Kundendienst und das 128.000-Knoten-Abholnetz, das kein ausländischer Marktteilnehmer replizieren kann. Île-de-France allein trägt fast 30 % zum nationalen BIP bei, was zu dichten Kurierkreisläufen und Same-Day-Marktexperimenten führt. Lyon und Marseille fungieren als südöstliche und mediterrane Drehscheiben und verbinden Fertigung mit Import-Export-Gateway-Funktionen.

Die internationale Beschleunigung basiert auf der IOSS-Vereinfachung und der Durchdringung asiatischer Plattformen, wobei jährlich 4,6 Milliarden Kleinpakete nach Europa gelangen, von denen viele über Paris geleitet werden. Schließfachbasierte grenzüberschreitende Lieferungen stiegen 2024 um 52 % – ein kostengünstiges Gegenmittel zu den Kosten der Wiederlieferung an Wohnadressen auf längeren Strecken. DHL's Standort in Lyon fügt außerhalb des Pariser Beckens pharmazeutisches Exportgewicht hinzu und verbreitert die geografische Risikostreuung.

Nachhaltigkeitsbeschränkungen unterscheiden sich je nach Region: ZFE-M-Grenzen treffen Paris, Grenoble und Toulouse am härtesten und steuern die Sequenzierung des Elektrofahrzeug-Rollouts. Die Bretagne und Nouvelle-Aquitaine, weniger reguliert, bleiben Diesel-Hochburgen, dienen aber auch als Testfelder für Biokraftstoffmischungen. Alpinkorridore nutzen die Schienensubstitution zur Emissionsreduzierung, unterstützt durch die elektrifizierten Güterverkehrsstrecken der SNCF. Insgesamt wird das geografische Zusammenspiel weiterhin den Flottenmix, die Hub-Standortwahl und die Modalallokation bestimmen.

Wettbewerbslandschaft

La Poste Group, DHL, FedEx und UPS verankern ein mäßig konzentriertes Feld, während GLS, GEODIS und XPO durch Automatisierung und grüne Flotten Marktanteile anstreben. GLS's KI-Megahub ist ein Beispiel für kapitalintensive Differenzierung, die kleine Kurierdienste nur schwer nachahmen können. GEODISs Ambition 2027 leitet 2 Milliarden EUR (2,35 Milliarden USD) in Digital- und Elektrofahrzeugprojekte und zielt auf überdurchschnittliches Wachstum ab.

Die Pharma-Kühlkette ist das neue Schlachtfeld: DHL investiert 2 Milliarden EUR (2,35 Milliarden USD), und UPS kauft Frigo-Trans, um BPV-konforme Strecken zu beanspruchen. Technologiegetriebene Disruptoren nutzen Gig-Fahrer und API-Orchestrierung, kämpfen aber mit Regulierung und Skaleneffekten im Schwergüterverkehr. Traditionelle Akteure kontern mit landesweiten Schließfach-Ökosystemen, proprietären Transportmanagementsystemen und Datenaustauschportalen, die stabile Unternehmensverträge zementieren.

Regulatorische Kompetenz entspricht nun einem strategischen Vorteil. Betreiber, die Mehrwegverpackungsschleifen internalisieren, DSGVO-Resilienz nachweisen und emissionsarme Flotten zertifizieren können, werden Ausschreibungen von nachhaltigkeitsorientierten Versendern gewinnen. Umgekehrt könnten kapitalleichte Herausforderer in Nischen wie Same-Hour-Lebensmittel oder Mikropakete ausweichen und so den Investitionsaufwand vermeiden, den Platzhirsche schultern.

Marktführer im Frankreich-Markt für Kurier-, Express- und Paketdienste (CEP)

DHL Group

FedEx

La Poste Group

Mondial Relay

United Parcel Services of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DHL verpflichtete sich zu 2 Milliarden EUR (2,35 Milliarden USD) für Gesundheitslogistikstandorte, darunter eine 140 Millionen USD teure Kühlkettenanlage in Lyon, die die französische Pharmaabdeckung erweitert.

- Januar 2025: UPS schloss die Übernahme von Frigo-Trans ab und skalierte damit die temperaturkontrollierte Expertise in Frankreich und Kontinentaleuropa.

- Dezember 2024: GEODIS stellte den Ambition-2027-Plan mit 2 Milliarden EUR (2,35 Milliarden USD) für Digitalisierung und eine Verzehnfachung der Elektrofahrzeugflotte vor und unterstrich damit eine nachhaltigkeitsorientierte Wachstumsvision.

- September 2024: GLS eröffnete einen 50 Millionen EUR (58,81 Millionen USD) teuren Hub in Coudray-Montceaux mit einer Automatisierung von 15.000 Paketen pro Stunde und Solarüberdachung, was sowohl die Kapazität als auch die Energieautonomie steigert.

Berichtsumfang des Frankreich-Marktes für Kurier-, Express- und Paketdienste (CEP)

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Verarbeitendes Gewerbe, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Verarbeitendes Gewerbe |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Nach Zielort | Inland |

| International | |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Nach Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Nach Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Verarbeitendes Gewerbe | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tages-Definit-Express und Zeit-Definit-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Hauptstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tages-Definit-Express und Zeit-Definit-Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailer über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) anfallen. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Er umfasst die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) anfallen. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherung und Mitarbeiterleistungsprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) anfallen. Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche enthaltenen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionspreise, Kurierpreise usw., was sich auf den gesamten Fracht- und Logistikmarkt auswirkt.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von Haupthäfen umgeschlagenen Container und Tonnage der von Hauptflughäfen umgeschlagenen Güter in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezeichnet CEP-Sendungen, bei denen Ursprung oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) anfallen. Die berücksichtigten Endverbraucher sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms in der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Bau, Immobilien, Bildungsdienstleistungen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Kurier-, Express- und Paketdienste (CEP) anfallen. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Landwirtschaft, Fischerei und Forstwirtschaft sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) anfallen. Die berücksichtigten Endverbraucher sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (jährlich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Kurier-, Express- und Paketdienste (CEP) Marktes, der vom Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht wurden. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert, historisches und prognostiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) anfallen. Die berücksichtigten Endverbraucher sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Aufbewahrung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit verbundene mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport | Der Rücktransport bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtspunkt und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere Lkw-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Liefer-/Containermangel in verschiedenen Regionen, was zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. Im Allgemeinen bieten Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Wesentlichen enthält es (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber-Gemeinschaftsspediteur ausgestellt wird, um den Empfang von Sendungsartikeln zu bestätigen (an einen Versender). Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung. (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtpreise bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fastfood-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation von Ein- und Ausgangsströmen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils zugelassenen Fahrzeuge des jeweiligen Landes beschränken, und manchmal auch auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Erfüllungszentrum) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeile, mittlerer Meile und letzter Meile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien auf die Logistik. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Die Mehrländerkonsolidierung eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren Vollcontainerfrachtpreisen profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die Erweiterung der Beschaffungsoptionen durch die Mehrländerkonsolidierung bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen