Größe und Marktanteil des Katar Kurier-, Express- und Paketmarkts (CEP)

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

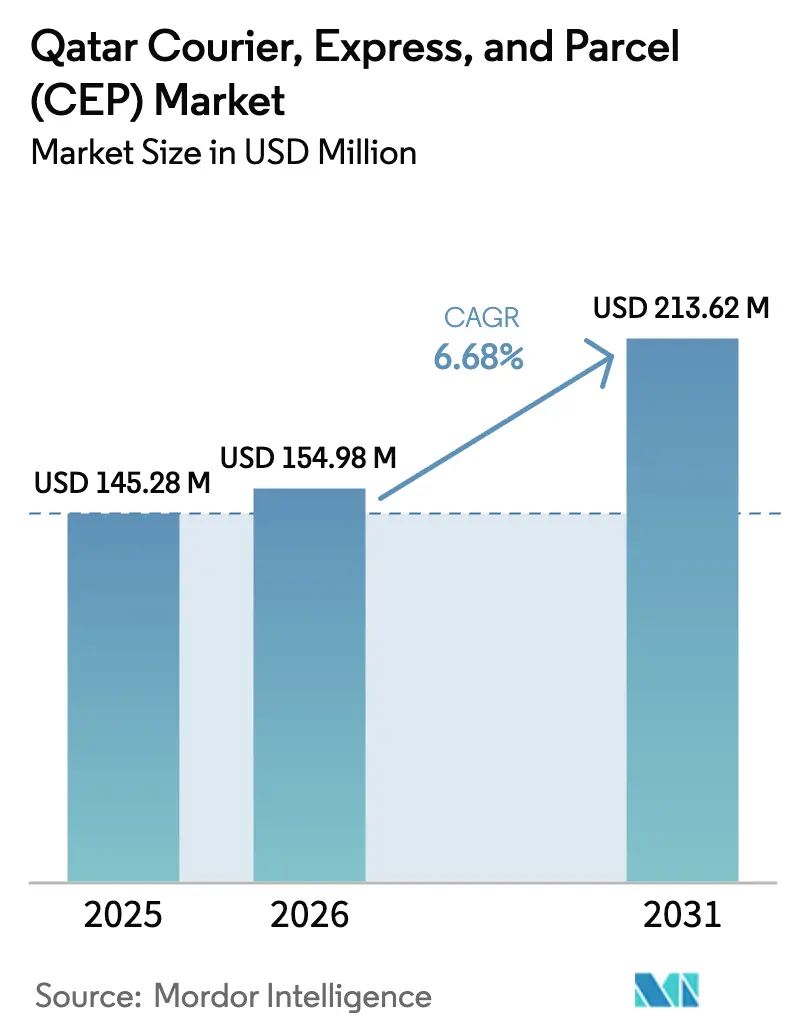

| Marktgröße im Basisjahr (2025) | 145.28 Millionen US-Dollar |

| Marktgröße (2026) | 154.98 Millionen US-Dollar |

| Marktgröße (2031) | 213.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Katar Kurier-, Express- und Paketmarkts (CEP) von Mordor Intelligence

Die Größe des Katar Kurier-, Express- und Paketmarkts wird voraussichtlich von 145,28 Millionen USD im Jahr 2025 auf 154,98 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,68 % über den Zeitraum 2026–2031 einen Wert von 213,62 Millionen USD erreichen. Angetrieben durch den 12-prozentigen Anstieg des Frachtdurchsatzes am Hamad International Airport im Jahr 2024, die staatliche Digitalisierung von Adressen, Freizonenvorteile und steigende E-Commerce-Volumina profitiert der Markt von Dohas Lage innerhalb eines Flugradius von acht Stunden, der 70 % der Weltbevölkerung abdeckt. Die Nachfrage nach Same-Day-Lieferungen von Food-Tech- und Quick-Commerce-Plattformen in Kombination mit KI-gestützter Routenoptimierung verlagert den Wettbewerbsschwerpunkt auf Express-Dienste. Strategische Partnerschaften – wie etwa die Kooperationen von Qatar Airways Cargo mit Cainiao, IAG Cargo und MASkargo – erhöhen die internationale Kapazität, während Elektrifizierungspilotprojekte in Freizonen die Last-Mile-Flotten mit Katars Nachhaltigkeitsagenda in Einklang bringen. Die Verschärfung der Arbeitskräftequoten im Rahmen des Katariserungsgesetzes Nr. 12 von 2024 und ID-basierte Zollinspektionen dämpfen das kurzfristige Wachstum, doch Programme für zugelassene Wirtschaftsbeteiligte und digitale Zoll-Upgrades bauen die Reibungsverluste schrittweise ab.

Wichtigste Berichtsergebnisse

- Nach Zielort hielten Inlandsdienste im Jahr 2025 einen Marktanteil von 63,52 % am Katar Kurier-, Express- und Paketmarkt; internationale Sendungen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,93 % wachsen.

- Nach Liefergeschwindigkeit entfielen im Jahr 2025 70,42 % der Marktgröße des Katar Kurier-, Express- und Paketmarkts auf Nicht-Express-Dienste, während Express-Dienste im Zeitraum 2026–2031 mit einer CAGR von 7,43 % wachsen.

- Nach Modell führte Business-to-Consumer (B2C) im Jahr 2025 mit einem Anteil von 57,84 %; Consumer-to-Consumer (C2C) verzeichnet die schnellste CAGR von 3,44 % im Zeitraum 2026–2031.

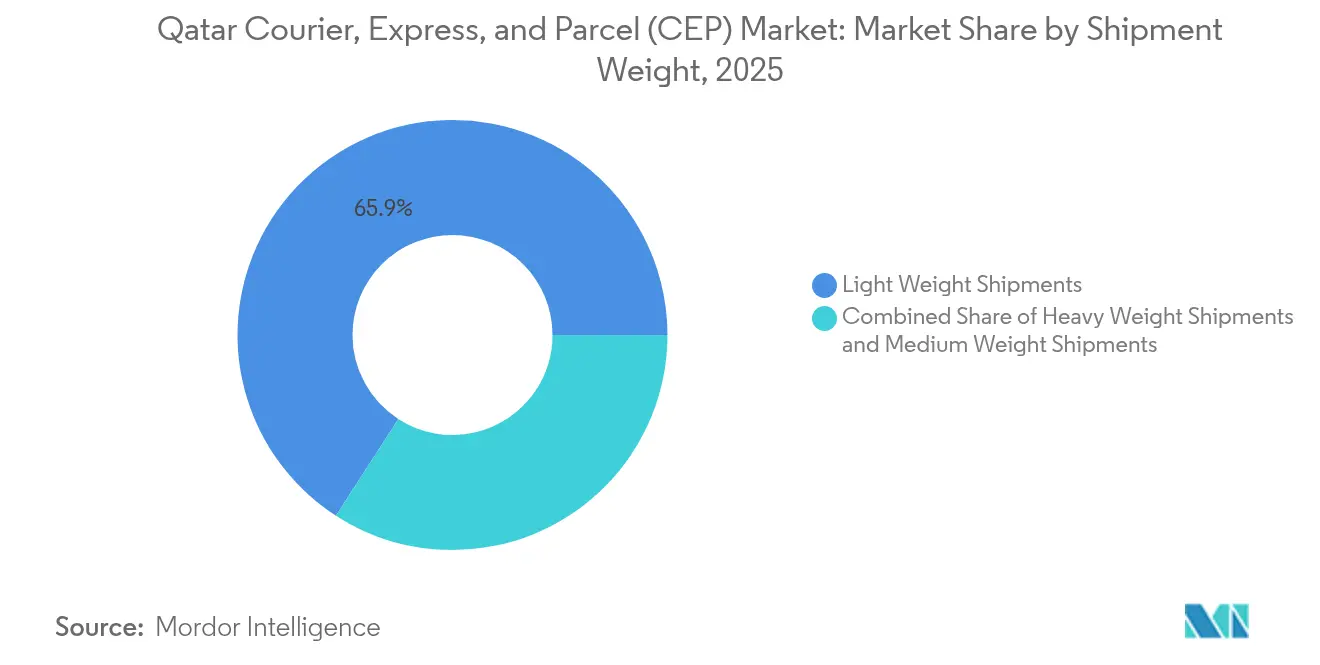

- Nach Sendungsgewicht entfielen im Jahr 2025 65,88 % des Marktanteils auf Leichtsendungen; Schwersendungen verzeichnen im Zeitraum 2026–2031 eine CAGR von 5,27 %.

- Nach Transportmittel hatte der Lufttransport im Jahr 2025 einen Anteil von 35,32 %; der Straßentransport wächst im Zeitraum 2026–2031 aufgrund steigender Last-Mile-Volumina mit einer CAGR von 6,76 %.

- Nach Endverbraucherbranche hielt E-Commerce im Jahr 2025 einen Anteil von 42,56 %; der Gesundheitssektor wird im Zeitraum 2026–2031 aufgrund der Nachfrage nach Kühlkettenlösungen voraussichtlich mit einer CAGR von 7,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Katar Kurier-, Express- und Paketmarkt (CEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante B2C-E-Commerce-Expansion nach der Fußballweltmeisterschaft | +1.8% | National, konzentriert in Doha und Lusail | Mittelfristig (2–4 Jahre) |

| Staatliche Adressdigitalisierung und QARS-Fertigstellung | +1.5% | National, mit ersten Erfolgen in Dafna und West Bay | Kurzfristig (≤ 2 Jahre) |

| Same-Day-Liefernachfrage von Food-Tech- und Quick-Commerce-Apps | +1.2% | Stadtgebiete, vorwiegend Großraum Doha | Kurzfristig (≤ 2 Jahre) |

| Neuausrichtung von Handelskorridoren über Freizonenvorteile des Hamad International Airport | +0.9% | National, mit Ausstrahlungswirkung auf die GCC-Region | Langfristig (≥ 4 Jahre) |

| KI-gestützte Routenoptimierung zur Senkung der Stücklieferkosten | +0.7% | National, mit früher Einführung in Freizonen | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsanreize für Last-Mile-Flotten | +0.6% | National, abgestimmt auf Katars Nachhaltigkeitsziele | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante B2C-E-Commerce-Expansion nach der Fußballweltmeisterschaft

Die regionalen E-Commerce-Umsätze werden bis 2033 voraussichtlich 10.957 Milliarden USD erreichen, was das Paketsendungsvolumen antreibt und den Wettbewerb um Servicequalität verschärft. Die Übernahme von Katars Snoonu durch die saudi-arabische Plattform Jahez für 320 Millionen USD im Juli 2025 unterstreicht den grenzüberschreitenden Investorenappetit und beschleunigt Konsolidierungseffizienzen. Das bevorstehende einheitliche GCC-Touristenvisum wird voraussichtlich die innerhalb der GCC-Region anfallenden Paketsendungsmengen erhöhen und dabei Dohas Nähe zu BIP-Märkten mit einem aggregierten BIP von 8,5 Billionen USD nutzen[1]Invest Qatar, "Chancen entdecken – Warum in Katar investieren," invest.qa. Die Frachtkapazitäten des Hamad International Airport und die E-Commerce-Strecken von Qatar Airways Cargo bieten zeitdefinierte Verbindungen nach Asien und Europa. Mit steigenden Volumina investieren Betreiber in automatisierte Sortieranlagen und Mikro-Fulfillment-Center, um schnelle Lieferversprechen einzuhalten.

Staatliche Adressdigitalisierung und QARS-Fertigstellung

Die landesweite Einführung digitaler Adressen ersetzt veraltete Postfachsysteme und ermöglicht präzise Geolokalisierung, enge Lieferzeitfenster und Echtzeit-Tracking – wesentliche Voraussetzungen für die Same-Day-Auftragserfüllung[2]Gulf Times, "QFZ, Quantiphi unterzeichnen Partnerschaft für KI-zentrierten Digital Engineering Hub," gulf-times.com. Kurierdienste profitieren von kürzeren Verweilzeiten der Fahrer und geringeren Kosten durch fehlgeschlagene Lieferungen, während Regulierungsbehörden eine lückenlose Transparenz für Zoll und Sicherheit erhalten. Die Pilotzone Dafna dient als Testumgebung für Premium-Lieferklassen vor der landesweiten Vollabdeckung. Die Integration mit Smart-City-Plattformen steht im Einklang mit der Nationalen Vision Katars 2030 und bildet die Grundlage für Proof-of-Concepts im Bereich der prädiktiven Logistik. Einzelhändler nutzen die APIs des Systems zur Einbettung einer adressvalidierung auf Checkout-Ebene, wodurch die Erstversuchserfolgquoten verbessert und Kundenerfahrungs-Benchmarks angehoben werden.

Same-Day-Liefernachfrage von Food-Tech- und Quick-Commerce-Apps

Mehr als 90 % der Führungskräfte (CEOs) in Katar haben im Jahr 2024 generative KI-Lösungen eingeführt, was eine dynamische Bestandsplatzierung und 30-minütige Lieferzeitfenster für Lebensmittel, Pharmazeutika und Elektronik ermöglicht. Die Integration von Jahez und Snoonu erweitert Dark-Store-Netzwerke in Doha und Lusail – eine Geografie, deren urbane Dichte Mikro-Fulfillment-Ökonomien begünstigt. Echtzeit-Telemetrie aus dem 5G-Ausbau speist KI-Systeme, die kontinuierlich Fahrradkurierrouten aktualisieren und die Kosten pro Lieferung senken. Pharmalieferanten nutzen diese Netzwerke für kontrollierte Lieferungen und unterstützen damit die CAGR von 7,11 % des Gesundheitssegments (2025–2030). Die Verbraucherpräferenzen verlagern sich weiterhin in Richtung On-Demand-Komfort, was Premium-bepreiste Express-Tarife festigt.

Neuausrichtung von Handelskorridoren über Freizonenvorteile des Hamad International Airport

Der Hamad International Airport hat im Jahr 2024 2,6 Millionen Tonnen Fracht abgewickelt – ein Anstieg von 12 %, der auf Handelsumleitungen infolge von Störungen im Roten Meer zurückzuführen ist. Die 4 km² große Freizone Ras Bufontas Airport bietet 20-jährige Steuerbefreiungen und 100 % ausländische Eigentümerschaft und zieht Integratoren an, die einen GCC-Konsolidierungsknoten suchen. Der im Mai 2024 gestartete KI-Sortierhub von Quantiphi kombiniert Google Cloud-Analysen mit Robotik, um die Sortierproduktivität um 25 % zu steigern. Die im April 2025 angekündigten gemeinsamen Geschäftsvereinbarungen zwischen Qatar Airways Cargo, IAG Cargo und MASkargo erschließen gebündelte Kapazitäten und synchronisierte Flugpläne und geben Verladern während der E-Commerce-Spitzensaisons mehr Transportoptionen[3]Qatar Airways, "Qatar Airways Cargo, IAG Cargo und MASkargo kündigen Absicht zur Einleitung eines globalen gemeinsamen Frachtgeschäfts an," qatarairways.com.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge ID-basierte Zollabfertigung für eingehende Pakete | -0.8% | National, mit besonderer Auswirkung auf internationale Segmente | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Lagerfläche im Kerngebiet von Doha | -0.5% | Großraum Doha, mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von ausländischen Fahrern bei strengeren Arbeitskräftequoten | -0.7% | National, mit akutem Einfluss in städtischen Lieferzonen | Mittelfristig (2–4 Jahre) |

| Volatile grenzüberschreitende Luftfrachtkosten im Zusammenhang mit dem LNG-Zyklus | -0.4% | Internationale Routen, die Express-Premium-Dienste beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge ID-basierte Zollabfertigung für eingehende Pakete

Die Al-Nadeeb-Plattform der katarischen Zollbehörde schreibt für jedes eingehende Paket die Überprüfung von Personalausweis und Warenkennziffer vor, was die Verweilzeiten im Vergleich zu regionalen Mitbewerbern verlängert[4]The Peninsula, "Zoll schafft sicheres Umfeld für alle Verfahren," thepeninsulaqatar.com. Mehrinstanzliche Kontrollen durch Industrielle Sicherheit und Passabteilungen erhöhen den bürokratischen Aufwand, insbesondere bei niedrigpreisigen E-Commerce-Importen. Zollbefreiungsgenehmigungen für vorübergehende Einfuhren erfordern eine Vorabgenehmigung durch die Befreiungsdirektion, was eine Just-in-Time-Bestandsführung erschwert. Der Status von Milaha als zugelassener Wirtschaftsbeteiligter zeigt, dass Compliance-Investitionen die Abfertigungszeiten um 40 % verkürzen können, und bietet damit einen Blaupause für andere Anbieter. Das eigene Digitalisierungsprogramm des Zolls könnte mittelfristig Engpässe abbauen, doch kurzfristig muss die Kapazitätsplanung mögliche Servicebeeinträchtigungen berücksichtigen.

Hohe Abhängigkeit von ausländischen Fahrern bei Arbeitskräftequoten

Gesetz Nr. 12 von 2024 begrenzt ausländische Fahrer, doch 94 % der Lieferbelegschaft sind Ausländer, was Betreiber dazu veranlasst, einheimische Mitarbeiter zu höheren Löhnen weiterzuqualifizieren und anzuwerben. Da die Ausbildungssubventionen begrenzt sind, leiten Transportunternehmen Kapital in KI-Dispositionssysteme und E-Bikes um, die den Personalbedarf reduzieren. Die Zusammenarbeit der Katarischen Freizonen-Behörde mit dem Autonomen E-Mobilitätsforum beschleunigt Pilotprojekte mit Elektrofahrzeugen und Gehwegrobostern, was die regulatorische Offenheit für arbeitssparende Technologien signalisiert. Kurzfristige Kostensteigerungen sind wahrscheinlich, doch Automatisierung kann die Stückwirtschaftlichkeit über den Prognosezeitraum verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitssektor übertrifft andere Branchen

E-Commerce hielt im Jahr 2025 einen Anteil von 42,56 %, doch Gesundheits-Paketsendungen werden im Zeitraum 2026–2031 mit einer CAGR von 7,02 % wachsen, was die Kühlketten-Protokolle für Impfstoffe und Biologika widerspiegelt. Das BFSI-Segment (Banken, Finanzdienstleistungen und Versicherungen) ist auf sichere Dokumentenflüsse angewiesen, die mit Dohas Status als Finanzzentrum übereinstimmen. Fertigungsvolumina steigen durch Diversifizierungsagenden und KMU-Exportprogramme. Energie, Petrochemie und Regierungsbehörden runden die Nachfrage ab und sichern den Transporteuren eine ausgewogene Branchenexponierung.

Pharmalieferanten benötigen BDP-konforme Verpackungen und kontinuierliche Temperaturtelemetrie, was Investitionen in passive Behälter und validierte Kühlräume antreibt. E-Commerce-Plattformen wechseln zu Omnichannel-Modellen und halten Sicherheitsbestände in Dohas Mikro-Standorten, um Zwei-Stunden-Lieferversprechen einzuhalten. Bankkunden nutzen Blockchain-E-AWBs zur Sicherung von Compliance-Dokumenten, während Hersteller prädiktive Bestandsplanung für Instandhaltungs-, Reparatur- und Betriebsmaterial einsetzen.

Nach Zielort: Internationales Wachstum übertrifft Inland

Internationale Sendungen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,93 % wachsen und damit die inländische Expansion übertreffen, auch wenn Inland im Jahr 2025 63,52 % des Marktanteils des Katar Kurier-, Express- und Paketmarkts hielt. Die vertiefte Partnerschaft von Qatar Airways Cargo mit Cainiao verbindet Doha mit Chinas Fulfillment-Hubs und stärkt die asiengebundene Transportkapazität des Netzwerks. Die Cross-Docking-Plattformen der Freizone Ras Bufontas ermöglichen es Integratoren, Doha als Umschlagknoten für GCC- und afrikanische Märkte zu positionieren. Einheitliche GCC-Visarichtlinien und Flugzeugbeteiligungen an RwandAir und Airlink erweitern die Reichweite in unterversorgte afrikanische Korridore. Inlandsaktivitäten profitieren von der Adressdigitalisierung und der kompakten Geografie, doch grenzüberschreitende Strecken erzielen höhere Erträge und treiben Serviceinnovationen voran.

Kurzstreckenpaketsendungen im E-Commerce dominieren die internationalen Volumina; hochwertige Elektronik und Mode fließen über Dohas 24-Stunden-Abfertigungsversprechen in Ost-West-Richtung. Zollzuverlässigkeit und 20-jährige Steuerbefreiungen locken regionale Hauptquartiere an, während multimodale Routenführung über den Hafen Umm Alhoul die Luftfrachtvolatilität abfedert. Das inländische Wachstum konzentriert sich auf Doha und Lusail, wo On-Demand-Lebensmittel und Pharmazeutika Last-Mile-Volumina verankern. Mit zunehmendem internationalem Mix gleichen Transporteure ihre Flotten in Richtung Frachtraumkapazität und E-Commerce-optimierter Frachtflugzeuge neu aus.

Nach Liefergeschwindigkeit: Express-Nachfrage beschleunigt sich

Express-Dienste werden im Zeitraum 2026–2031 mit einer CAGR von 7,43 % wachsen und den Marktanteilsabstand zu Nicht-Express verringern, der im Jahr 2025 70,42 % der Marktgröße des Katar Kurier-, Express- und Paketmarkts kontrollierte. Die staatliche Adressdigitalisierung und KI-Routenoptimierung verringern die Last-Mile-Unsicherheit und ermöglichen Premium-Preisgestaltung für Zwei-Stunden-Zeitfenster. Die CAGR des Gesundheitssektors von 7,02 % im Zeitraum 2026–2031 fügt temperaturkontrollierte Express-Strecken für Biologika hinzu. Nicht-Express bleibt für bulk-orientierte B2B- und Economy-E-Commerce-Segmente relevant und nutzt den 32 km² großen Logistikpark von Umm Alhoul für die Palettenkonsolidierung.

Die Integration von Snoonu mit Jahez unterstreicht den Express-Schwenk, da Same-Day-Lebensmittel- und Apothekendienste ausgebaut werden. Der KI-Hub von Quantiphi reduziert die Sortier-bis-Versand-Zeiten um 25 % und senkt die Betriebskosten von Express. Nicht-Express-Anbieter setzen hybride Modelle ein, die beim Checkout Same-Day-Upgrades als Zusatzangebot bereitstellen, um Basisvolumina zu erhalten und gleichzeitig preiselastische Nachfrage nach Geschwindigkeit zu erfassen.

Nach Sendungsgewicht: Leichtsendungen führen die Mischung an

Leichtsendungen entfielen im Jahr 2025 auf 65,88 % der Umsätze; Schwersendungsvolumina wachsen im Zeitraum 2026–2031 mit einer CAGR von 5,27 %, da Bau- und Industrieprojekte an Fahrt gewinnen. Die Miniaturisierung im E-Commerce hält das durchschnittliche Paketgewicht unter 3 kg, ermöglicht die Lieferung per E-Bike und reduziert Emissionen. Schwere Pakete im Zusammenhang mit LNG-Anlagenaufrüstungen fördern Investitionen in spezialisierte Hebegeräte und Compliance-Schulungen. Mittelschwere Pakete profitieren von KMU-Exporten von Mehrwert-Lebensmitteln und Mode.

Die Flottenplanung spiegelt diese Mischung wider: Betreiber erweitern E-Bike- und Kleintransporter-Bestände für die städtische Leichtsendungsdichte, während Lkw mit Liftgate für Industriesendungen beibehalten werden. KI-basierte Paketdimensionierungstools optimieren Sortierpläne, minimieren Luftblasen und senken die Stückkosten. Freizonenlagerung ermöglicht die Gruppierung von SKUs nach Gewichtsklassen und steigert die Kommissionier- und Verpackungsproduktivität.

Nach Transportmittel: Straße gewinnt gegenüber Luftfracht

Luftfracht behielt im Jahr 2025 einen Anteil von 35,32 %, doch der Straßentransport ist im Zeitraum 2026–2031 aufgrund engerer städtischer Lieferzyklen und GCC-Straßenkorridorausbau für eine CAGR von 6,76 % aufgestellt. Der Frachtraumbestand des Hamad International Airport sichert weiterhin zeitkritische Exporte, doch grenzüberschreitender Lkw-Verkehr gewinnt für kostenempfindliche Strecken, insbesondere nach Saudi-Arabien und in die Vereinigten Arabischen Emirate, an Bedeutung. Die Elektrofahrzeug-Pilotprojekte des Autonomen E-Mobilitätsforums in Freizonen signalisieren einen politischen Schub in Richtung Elektrotransporter für die letzte Meile.

Maritime Optionen über die Zubringerverbindungen des Hafens Umm Alhoul ermöglichen Moduswechsel von Luft- auf Seefracht, wenn die Frachtkosten ansteigen. Integratoren setzen KI-Disposition ein, die dynamisch Geschwindigkeit und Kosten abwägt und Volumina zwischen den Transportmitteln steuert. Die Zuverlässigkeit der Straßenkorridore verbessert sich durch die GCC-Zollharmonisierung, was Grenzwartezeiten verkürzt und Angebote für zurückgestellte Pakete stärkt.

Nach Modell: B2C dominiert, aber C2C baut Nische auf

B2C repräsentierte 57,84 % der Werte im Jahr 2025, getragen von robusten E-Commerce-Zuflüssen, während C2C im Zeitraum 2026–2031 eine CAGR von 3,44 % verzeichnet, da Social-Commerce-Plattformen sich verbreiten. Direct-to-Consumer-Marken nutzen Doha-basierte Mikro-Fulfillment-Standorte, um Lieferzeitfenster in der gesamten Region zu verkürzen. B2B-Nachfrage ist mit der Erweiterung des North-Field-LNG-Projekts verknüpft und treibt die Ersatzteillogistik an. Das C2C-Wachstum erreicht während der Tourismussaisons Spitzenwerte, die über 4 Millionen Besucher anziehen, da Peer-to-Peer-Verkäufer die Adressdigitalisierung für Haustürlieferungen nutzen.

Betreiber führen Pauschalpreisdienste für Kleinpakete mit digitalen Schließfachabholoptionen ein, um C2C-Ökonomien zu erschließen. B2B-Strecken übernehmen abonnementbasierte Bestandsauffüllmodelle, die mit Herstellern synchronisiert sind. Höhere B2C-Paketsendungsdichte unterstützt Drohnenlieferpilotprojekte, während die Resilienz von C2C eine Volumenglättung während Einzelhandelsabschwächungen bietet.

Geografische Analyse

Der Großraum Doha absorbiert den Löwenanteil des Pakeversandverkehrs und nutzt die durch QARS ermöglichte Heimlieferung in 99 Zonen. Lusail Citys intelligente Infrastruktur beherbergt pilotartige autonome Lieferkorridore. Industriezonen – Ras Laffan, Mesaieed und Al Karaana – erzeugen schwere Paketsendungsströme im Zusammenhang mit LNG und Petrochemie. Freizonen diversifizieren das Netzwerkrisiko: Ras Bufontas unterstützt luftseitiges Cross-Docking, während Umm Alhoul mit seinen 32 km² maritime Volumina mit direkten Autobahnanbindungen abwickelt.

Katars strategische Lage innerhalb von 3.000 km von BIP-Märkten im Wert von 8,5 Billionen USD untermauert seinen Hub-Status für Ost-West-Handelskorridore. Flugzeugbeteiligungen an RwandAir und Airlink erweitern die Reichweite in wachstumsstarke afrikanische E-Commerce-Korridore. Einheitliche GCC-Visarichtlinien und neue Grenzanlagen in Salwa vereinfachen den Lkw-Verkehr nach Saudi-Arabien. Die kompakte Geografie verkürzt Last-Mile-Strecken und ermöglicht Kurierdiensten, durchschnittlich fünf Lieferrunden pro Schicht zu absolvieren – ein Wert über dem GCC-Durchschnitt.

Politische Stabilität und AA-Souveränitätsratings fördern den Kapitalzufluss; FedEx' Start eines 1.249 m² großen Logistikzentrums im Juli 2025 verdeutlicht das Vertrauen in Dohas Rolle als regionales Gateway. Regulatorische Modernisierung – einschließlich WCO-konformer Zollcodes – verbessert die grenzüberschreitende Planungssicherheit. Freizonenmietanreize und Energiesubventionen machen die Gesamtkostenrechnung in Doha im Vergleich zu Wettbewerbs-Hubs wie Dubai South und der König-Abdullah-Wirtschaftsstadt vorteilhaft.

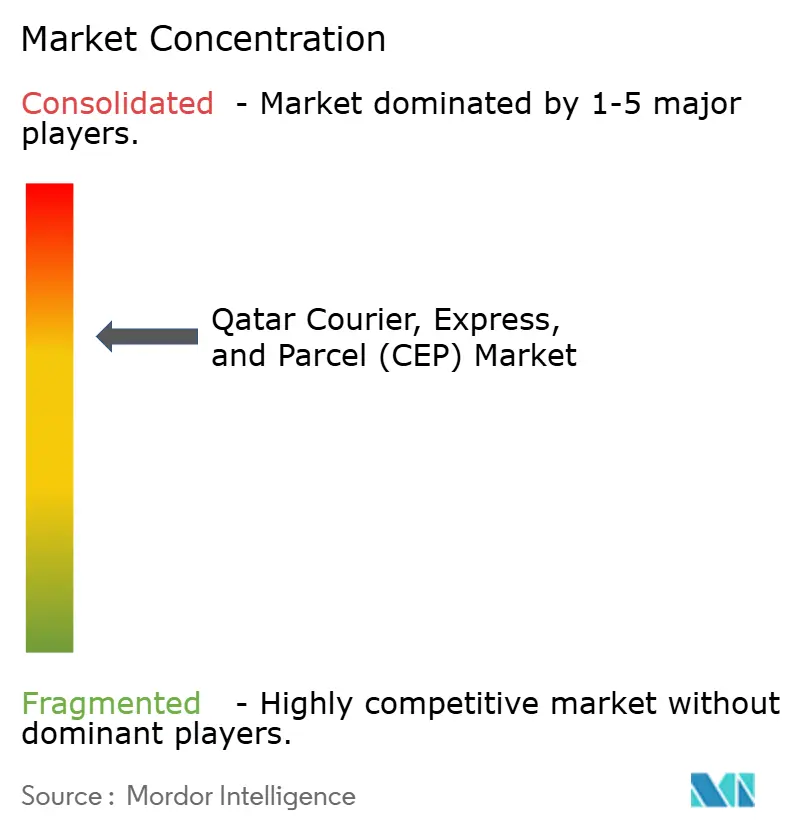

Wettbewerbslandschaft

Der Katar Kurier-, Express- und Paketmarkt ist mäßig konsolidiert: Globale Integratoren wie DHL, FedEx, UPS und Aramex stehen im Wettbewerb mit lokalen Spezialisten Snoonu und Qatar Post. Die Einführung generativer KI erreichte 2024 unter katarischen Führungskräften 90 %, was das technologische Wettrüsten in der prädiktiven Routenführung und automatisierten Sortierung verstärkt. Qatar Airways Cargo nutzt gemeinsame Geschäftsabkommen mit IAG Cargo und MASkargo, um Kapazitäten zu bündeln und Cross-Booking-Optionen zu erweitern. Jahez' Snoonu-Kauf für 320 Millionen USD stärkte die Marktmacht im Same-Day-Lebensmittelbereich und verdeutlicht branchenübergreifende Konsolidierungsdynamiken.

Milahas AEO-Akkreditierung beim Zoll liefert bis zu 40 % kürzere Abfertigungszeiten und hebt Compliance als Differenzierungsmerkmal hervor. Freizonenvorteile – die bis zu 40 % der Projektkosten abdecken – locken ausländische Marktteilnehmer an und fördern Allianzen; FedEx' neuer Hub in Ras Bufontas verdeutlicht diese Anziehungskraft.

Die Einführung von Elektrofahrzeugen, unterstützt durch die Zusammenarbeit mit dem Autonomen E-Mobilitätsforum, entwickelt sich zum nächsten Schlachtfeld für Kosten- und CO₂-Führerschaft. Trotz punktueller Konsolidierung behalten kleinere inländische Kurierdienste Nischenpositionen in Spezialitätssegmenten wie medizinischen Proben und Luxusgütern, was den Gesamtwettbewerb intensiv hält.

Marktführer im Katar Kurier-, Express- und Paketmarkt (CEP)

Qatar Post

Aramex

DHL Group

FedEx

United Parcel Service (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: FedEx eröffnete eine regionale Logistikanlage mit 1.249 m² innerhalb der Katarischen Freizonen und integrierte Lagerhaltung mit globaler Netzwerkkonnektivität.

- Juni 2024: Qatar Airways Cargo und MASkargo unterzeichneten eine Absichtserklärung für ein gemeinsames Frachtgeschäft und stimmten Flugpläne zwischen Doha und Kuala Lumpur aufeinander ab.

- Februar 2024: DHL Supply Chain und Saudi Aramco gründeten ASMO, ein Beschaffungs- und Logistik-Gemeinschaftsunternehmen für Energiekunden in der MENA-Region.

- Februar 2024: UPS erwarb zwei Boeing-747-8-Frachtflugzeuge von Qatar Airways, die Anfang 2025 zur Flottenmodernisierung in Betrieb genommen werden sollen.

Berichtsumfang des Katar Kurier-, Express- und Paketmarkts (CEP)

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luftfracht, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luftfracht |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luftfracht |

| Straße | |

| Sonstige | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport von Kleingütern (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Paketsendungen) von (1) Sendungen/Paketen/Paketsendungen mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpakete, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatenkundenpakete (C2C), (3) Nicht-Express-Paketzustelldienste (Standard und Aufgeschoben) sowie Express-Paketzustelldienste (Tagesdefinierter Express und Zeitdefinierter Express), (4) Inland- sowie internationale Sendungen.

- Demografie - Zur Analyse der insgesamt adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung in Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und wichtige Städte neben anderen Schlüsselparametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in der Nachfrage und den Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der Inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Paketsendungen) von (1) Sendungen/Paketen/Paketsendungen mit einem Gewicht unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschweren Sendungen und Schwersendungen, (2) Geschäftskundenpakete, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpakete (C2C), (3) Nicht-Express-Paketzustelldienste (Standard und Aufgeschoben) sowie Express-Paketzustelldienste (Tagesdefinierter Express und Zeitdefinierter Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der E-Tailer über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette für die Erfüllung von Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Produktionsort zum Lieferort beim Verbraucher zu bringen. Dazu gehören die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen bedeutender Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherungen und Mitarbeiterleistungsprogramme erleichtern oder unterstützen, und (v) Währungskontrolle – die Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSP) führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb zur Angebotserstellung der besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitsakteure (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen und zeitkritischen Bewegung von medizinischen Gütern und Zubehör (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich Arbeitseinsatz von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des akademischen Abschlusses der in der Branche tätigen Praktiker definiert.

- Inflation - Schwankungen sowohl in der Erzeugerpreisinflation (Veränderung des Erzeugerpreisindex gegenüber dem Vorjahr) als auch in der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine wichtige Rolle beim reibungslosen Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine wichtige Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Streckenlänge, die Verteilung der Streckenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der Streckenlänge nach Straßenklassifizierung (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), die Schienenlänge, das von wichtigen Häfen abgefertigte Containervolumen und die von wichtigen Flughäfen abgefertigte Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Express-Dienstleistungsmarkt - Der Internationale Express-Dienstleistungsmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Paketsendungen) von (1) Sendungen/Paketen/Paketsendungen mit einem Gewicht unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschweren Sendungen und Schwersendungen, (ii) Interregionale sowie intraregionale Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” enthält alle wesentlichen untersuchten Variablen/Parameter zur besseren Analyse der Marktgrößenschätzungen und -prognosen. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktübergreifend angewandte Lieferkettenmanagementstrategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrieakteure (einschließlich High-Tech/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endverbraucher sind Unternehmen, die primär mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der gesamten Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Bau-, Immobilien-, Bildungsdienstleistungs- und professionellen Dienstleistungsbranche (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von Geräten oder Ressourcen sowie dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endverbraucher sind Unternehmen, die (i) primär mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, der Fischerei und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe, wie Kohle und Erze; flüssige Mineralien, wie Rohöl; und Gase, wie Erdgas, abbauen. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Distributionsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrargüter) zu Distributoren/Verbrauchern; (ii) decken alle Phasen von vorgelagert bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der zu transportierenden oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Vorjahresvergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Erzeugerpreisinflation ausgewiesen. Da der Erzeugerpreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Geschäftskreisen weit verbreitet genutzt und gilt als wichtig bei der Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlöse - Segmenterlöse wurden für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Sie beziehen sich auf den CEP-marktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige relevante Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzveröffentlichungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertbegriffen (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und das Boom bei der Smartphone-Penetration in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und kritisch für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endverbraucher sind Unternehmen, die primär mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von mit dem Warenverkauf verbundenen Dienstleistungen beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, einschließlich Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose, Bestandsverwaltung usw.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über mit einer bestimmten Achse verbundene Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzen zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen, um den Gewinn zu maximieren, (ii) das Überschreiten und damit verbundene mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden am Straßenbelag zu vermeiden, was zu spürbaren öffentlichen Wartungs- und Reparaturkosten führt, (v) eine bessere Umschlagzeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangspunkt und kann vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Ausgangspunkt, bekannt als Leerfahrt, ebenfalls ein bedeutender Faktor, angesichts der Angebots-/Containerknappheit in den Geografien, was zu Kostensteigerungen und unoptimalem Gewinnpotenzial führt. Im Allgemeinen bieten die Transportunternehmen Rabatte auf Rückfrachten an, um Fracht für die Rückreise zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Transporteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und als Nachweis für den Frachtvertrag zwischen den beiden Parteien dient. Im Wesentlichen enthält er (i) Art, Menge und andere Spezifikationen der zu transportierenden Waren, (ii) Zielort und Bedingungen der Sendung, (iii) Transporteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) Bestätigung, dass die Sendung schadenfrei und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber-Gemeinschaftstransporteur (NVOCC) ausgestellt wird, um den Empfang von Versandartikeln (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterfrachtbrief (MBL) beteiligt sein, der eine konsolidierte Version davon für alle Sendungen ist, die vom Transporteur (zu einem gemeinsamen Zielort) betreut werden, und kann vom Transporteur an den Spediteur oder den Versender ausgestellt werden (abhängig davon, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Dazu gehören die Logistik des Beladens und der Verteilung des Kraftstoffs unter den verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Schweröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Containern auf Schiffen und in Häfen, in denen es gelagert wird; in den Tagen des Dampfes waren es Kohlenbunker, aber jetzt sind es Schweröltanks, (ii) Bunker bezieht sich auf die Räume (Tank) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Schweröl-Händler bezieht sich auf eine Person, die mit Schweröl (Kraftstoff) handelt, (iv) Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Schweröl oder Vorräte aufzunehmen, (v) Bunkerungsservice ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Schweröl. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen in den Schweröl-Kosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagrecht kann den inländischen Güterverkehr auf in nationalen, manchmal auch im Land gebauten und bemannten Fahrzeugen beschränken, obwohl die Vorschriften je nach Branche/Warengruppen/Ländern variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenem Fuhrpark bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Vorteile des C-Commerce umfassen unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen über das Web als Intermediär, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch als Peer-to-Peer-Handel bekannt, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fastfood-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Gesellschaft, die Pakete/Sendungen/Lieferungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Zustellservice für Waren oder Dokumente, inland oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express unter verschiedenen anderen. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl eingehender als auch ausgehender Bewegungen. Es ist von großer Bedeutung bei der Reduzierung von Kosten im Zusammenhang mit Lagerung und Lagerhaltung (und den damit verbundenen Mehrwertdienstleistungen). |

| Drittländerhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land zugelassenes Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Verladeort-/Einschiffungsland und das Entladeort-/Ausschiffungsland. Das Drittländerhandelsrecht kann den internationalen Güterverkehr auf die jeweiligen nationalen Fahrzeuge beschränken, manchmal auf im Land gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppen/Ländern variieren und manchmal den maximal zulässigen Prozentsatz des Drittländerhandels angeben, der von ausländisch zugelassenem Fuhrpark bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren, die zur Freigabe von Fracht durch den Zoll durch vorgeschriebene Formalitäten erforderlich sind, wie die Vorlage einer Einfuhrlizenz/-genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der jeweiligen Behörde des Landes lizenziert ist, im Namen von Frachteimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Artikel, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene gefährliche Güter und Artikel. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Distributionszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Distributionszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen und Packer), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikdienstleister oder Kurierdienste übertragen werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Beispiel: Wenn man UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager/Fulfillment-Center des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Distributionszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der normalerweise ein Privatwohnsitz/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilenlieferung, mittleren Meile und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchroute | Eine Milchroute ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei schlanke Managementprinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchwirtschaftsbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milchroute kann eine effizientere Möglichkeit zur Abwicklung der Logistik sein, erfordert jedoch eine ordentliche Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, besteht die Notwendigkeit einer Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Multi-Länder-Konsolidierung | Multi-Länder-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu erstellen. MCC ist am besten für Unternehmen geeignet, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtkosten profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern zu wählen, ohne sich Gedanken über die Logistik zum Endziel von jedem Ursprung machen zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsoperationen auszuwählen. Die Erhöhung der Beschaffungsoptionen durch MCC bietet die Flexibilität, die in wettbewerbsfähigen globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art von E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art von Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3Rs) umfassen kann, nämlich Recycling, Wiederverwendung (Zweckentfremdung, Wiederverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, Individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen