Nordamerika Kurier-, Express- und Paketmarkt (CEP) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

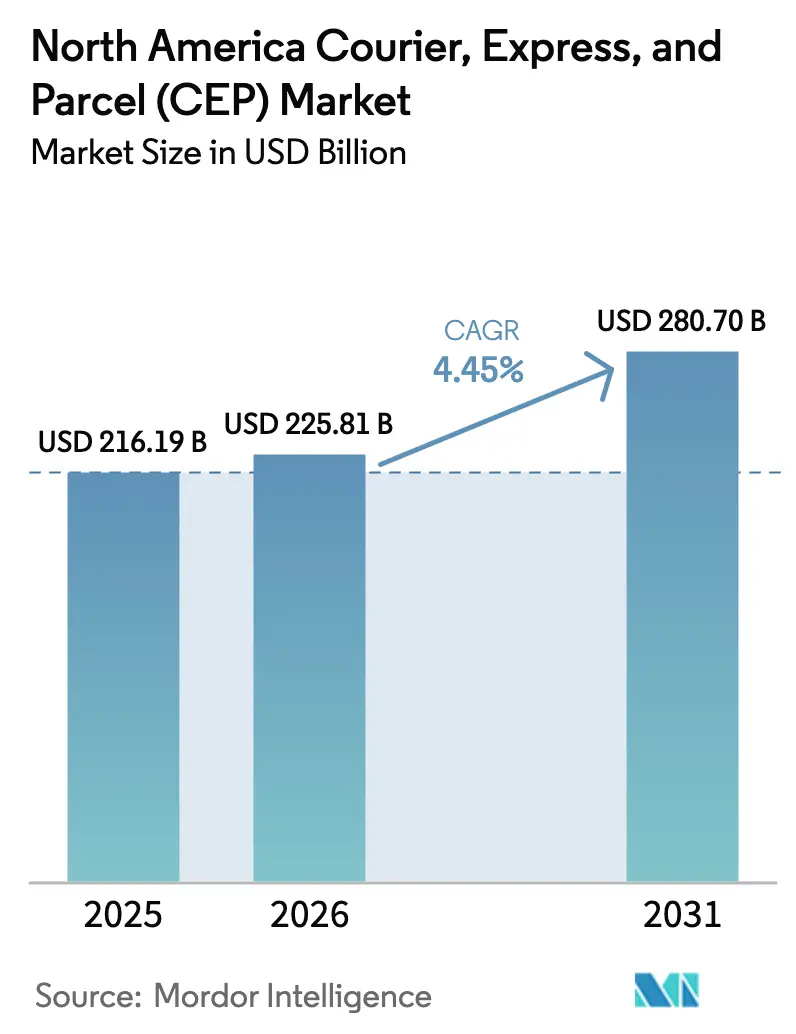

| Marktgröße im Basisjahr (2025) | 216.19 Milliarden US-Dollar |

| Marktgröße (2026) | 225.81 Milliarden US-Dollar |

| Marktgröße (2031) | 280.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

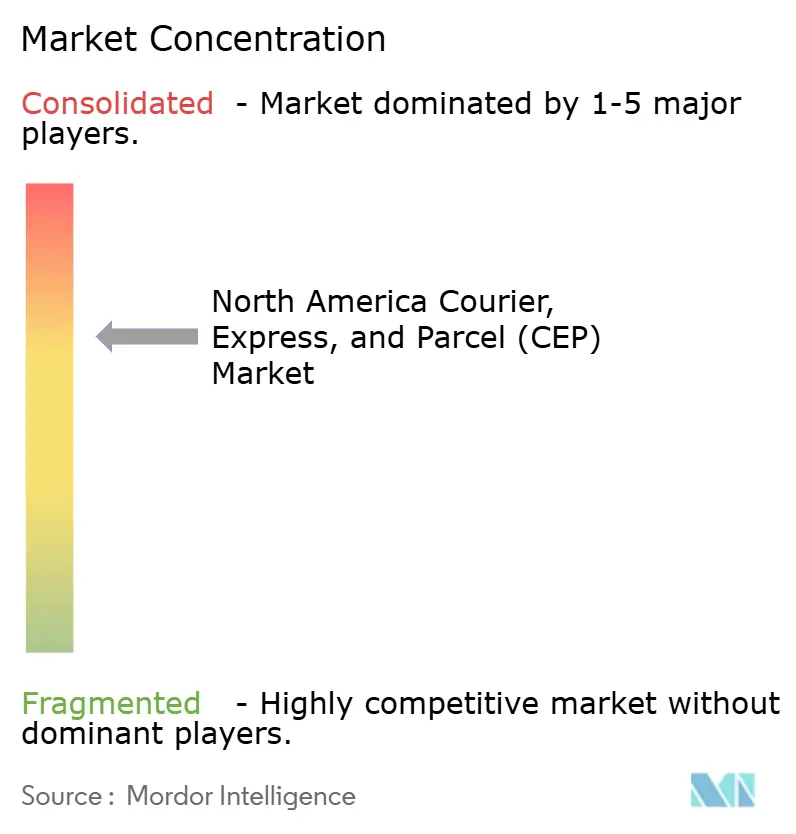

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Kurier-, Express- und Paketmarkt (CEP) – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Kurier-, Express- und Paketmarkts beträgt im Jahr 2026 schätzungsweise USD 225,81 Milliarden, ausgehend vom Wert des Jahres 2025 von USD 216,19 Milliarden, mit Projektionen für 2031, die USD 280,7 Milliarden zeigen, und wächst mit einer CAGR von 4,45 % über den Zeitraum 2026–2031. Ein Umsatzrückgang im Jahr 2024 veranlasste die großen Spediteure, von der Volumensorientierung auf den Schutz der Gewinnmargen durch Premiumdienstleistungen, Kapazitätsrationalisierung und disziplinierte Preisgestaltung umzuschwenken. Die Inlandsnachfrage stagniert, da die E-Commerce-Durchdringung an Reife gewinnt, doch Express-Angebote wachsen schnell, da die Lieferung am selben Tag und am nächsten Tag zur Grundlage für große städtische Einzelhändler geworden ist. Nearshoring nach Mexiko, der Aufstieg von Peer-to-Peer-Marktplätzen und strenge Anforderungen an die Kühlkette im Gesundheitswesen erzeugen gemeinsam neue, ertragsstärkere Paketströme in der gesamten Region. Die Konsolidierung beschleunigt sich, am sichtbarsten durch den Kauf von DB Schenker durch DSV für EUR 14,3 Milliarden (USD 15,78 Milliarden), was signalisiert, dass Netzwerkgröße und integrierte Fracht- und Paketkapazitäten die zukünftige Marktführerschaft bestimmen werden.

Wesentliche Erkenntnisse des Berichts

- Nach Zieldestination hielten Inlandslieferungen im Jahr 2025 einen Marktanteil von 74,62 % am nordamerikanischen Kurier-, Express- und Paketmarkt, während internationale Pakete voraussichtlich mit einer CAGR von 4,76 % zwischen 2026 und 2031 wachsen werden.

- Nach Liefergeschwindigkeit machten Expressdienste im Jahr 2025 23,18 % des Umsatzes aus und sind auf dem Weg, zwischen 2026 und 2031 eine CAGR von 5,1 % zu erzielen.

- Nach Modell erfassten Business-to-Consumer (B2C)-Lieferungen im Jahr 2025 einen Anteil von 54,62 %; Consumer-to-Consumer (C2C)-Pakete entwickeln sich mit einer CAGR von 3,25 % zwischen 2026 und 2031.

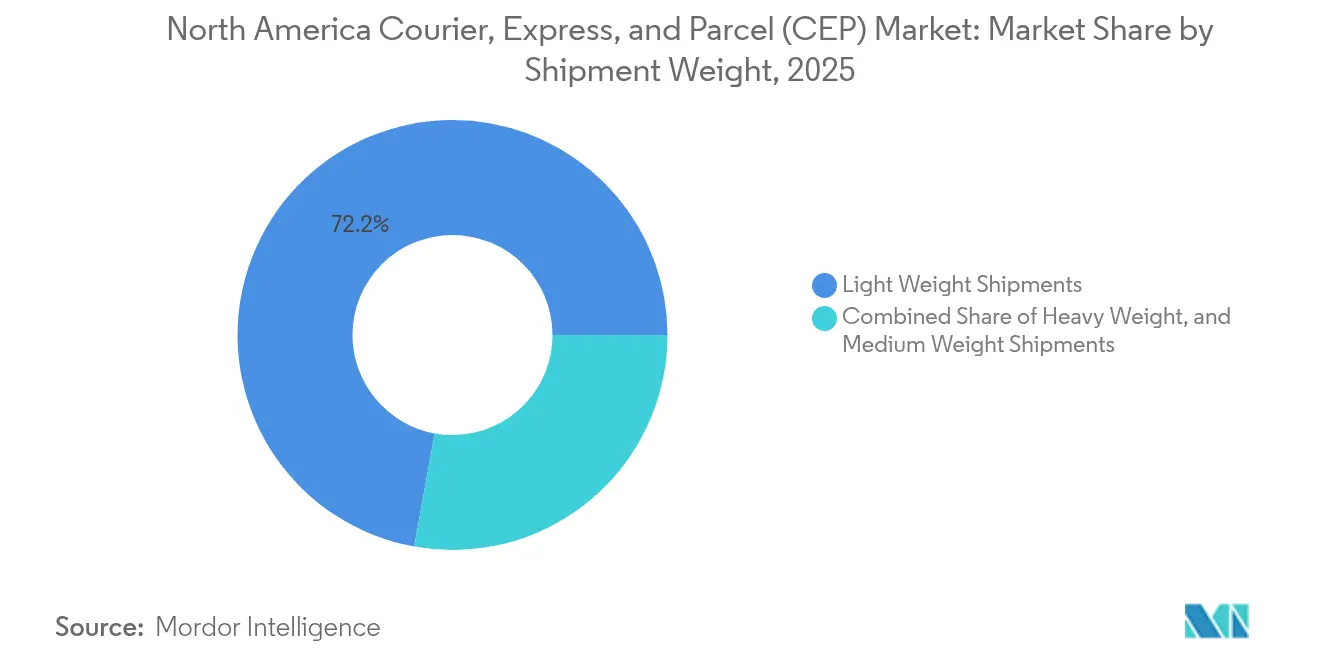

- Nach Sendungsgewicht hatten Leichtsendungen im Jahr 2025 einen Marktanteil von 72,15 %, während mittelgewichtige Pakete voraussichtlich mit einer CAGR von 3,29 % zwischen 2026 und 2031 wachsen werden.

- Nach Transportmodus entfiel auf den Straßentransport im Jahr 2025 ein Anteil von 50,74 % am nordamerikanischen Kurier-, Express- und Paketmarkt, während Luftfracht voraussichtlich mit einer CAGR von 3,72 % zwischen 2026 und 2031 wachsen wird.

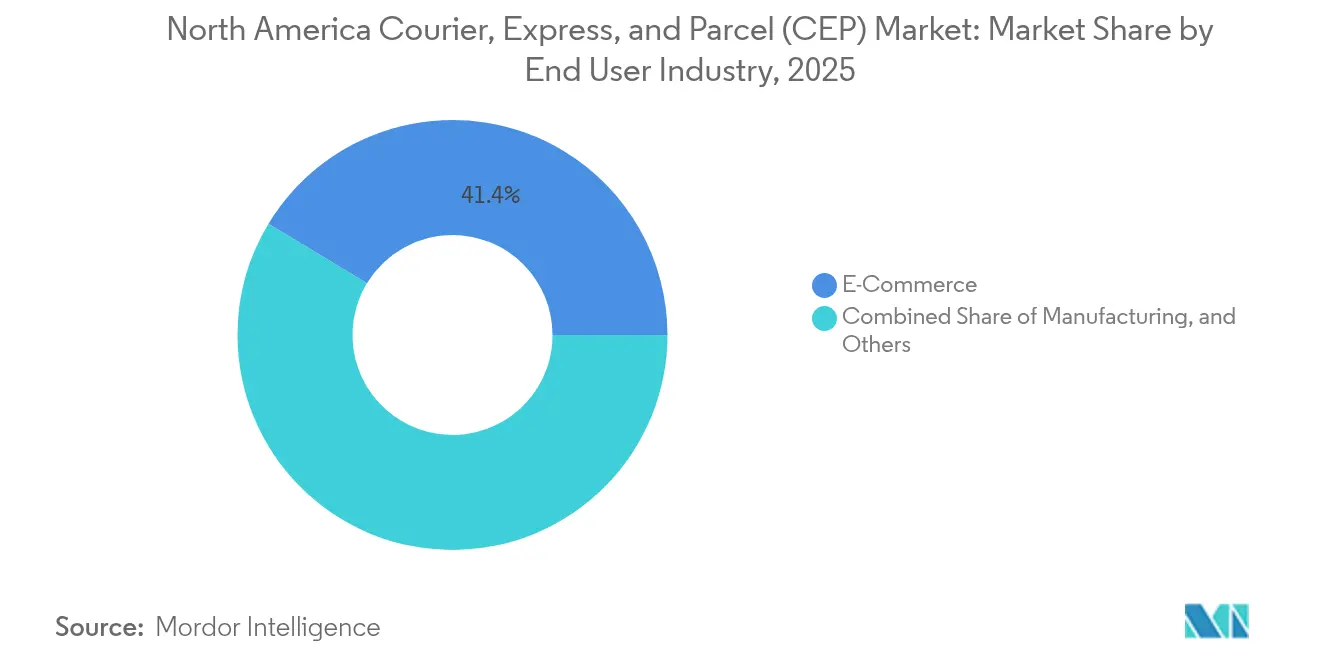

- Nach Endnutzerbranche erwirtschaftete der E-Commerce im Jahr 2025 41,35 % des Umsatzes, während das Gesundheitswesen das Wachstum mit einer CAGR von 4,62 % zwischen 2026 und 2031 anführt.

- Nach Land kontrollieren die Vereinigten Staaten im Jahr 2025 einen Anteil von 89,05 %; Mexiko wird voraussichtlich die schnellste CAGR von 6,12 % zwischen 2026 und 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Kurier-, Express- und Paketmarkt (CEP) – Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Omnichannel-Einzelhandel | +1.8% | Städtische Korridore der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Lieferung am selben/nächsten Tag in dicht besiedelten Stadtgebieten | +1.2% | New York, Toronto, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Technologien für die letzte Meile (Drohnen, Schließfächer, autonome Fahrzeuge) | +0.8% | Pilotierungsstädte in den USA, ausgewählte Ballungszentren in Kanada | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheits-Kühlkette für biologische Arzneimittel | +0.9% | Regionsweit, einschließlich ländlicher Gebiete | Mittelfristig (2–4 Jahre) |

| Nearshoring in Mexiko fördert innerkontinentale Paketströme in Nordamerika | +1.1% | US-amerikanisch-mexikanische Grenze, industrielle Ballungszentren in Mexiko | Mittelfristig (2–4 Jahre) |

| Mikro-Fulfillment-Hubs erhöhen die Paketdichte | +0.7% | Wichtige nordamerikanische Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Omnichannel-Einzelhandel

Das Wachstum des Einzelhandels-E-Commerce verlangsamt sich möglicherweise, doch Omnichannel-Strategien vervielfachen die Paket-Berührungspunkte und diversifizieren die Versandquellen. Amazon hat die Anzahl seiner eingehenden Knoten bis 2025 auf 20 ausgebaut, was die Eigenlogistik der Einzelhändler unterstreicht, die traditionelle Spediteure dazu zwingt, sich auf spezialisierte, margenstarke Angebote zu konzentrieren. FedEx' Netzwerk 2.0 konsolidiert Express- und Bodenstandorte und liefert jährliche Kosteneinsparungen von USD 2 Milliarden sowie eine größere Serviceflexibilität. Städtische Mikro-Fulfillment-Center verbessern die Paketdichte und senken die Stückkosten für die letzte Meile, selbst wenn Versender härter über Tarife verhandeln. Umweltauflagen wie Kaliforniens Advanced Clean Trucks Rule erhöhen den Dringlichkeit von Flottenaufrüstungen und schaffen gleichzeitig eine Eintrittsbarriere für kleinere Wettbewerber[1]„Advanced Clean Trucks Rule,” California Air Resources Board, arb.ca.gov.

Nachfrage nach Lieferung am selben/nächsten Tag in dicht besiedelten Stadtgebieten

Die Nachfrage nach Premiumdiensten bleibt robust: 73 % der städtischen Verbraucher sind bereit, für die Lieferung am selben Tag mehr zu bezahlen. Spediteure begegnen dieser Nachfrage durch die Einführung von mehr als 40.000 Access-Point-Schließfächern und die Erprobung autonomer Roboter auf Bürgersteigen. Emissionsfreie Lieferzonen in Santa Monica, Portland und Vancouver verpflichten zur Elektrifizierung der Flotte, was höhere Kapitalverpflichtungen erfordert, aber auch Routeninnovationen vorantreibt. Die Spitzenzuschläge im 4. Quartal 2024 stiegen auf 15–20 %, was beweist, dass Kunden Preiserhöhungen für zeitkritische Lieferungen tolerieren[2]„UPS Master Agreement 2023,” International Brotherhood of Teamsters, teamster.org .

Fortschrittliche Technologien für die letzte Meile (Drohnen, Schließfächer, autonome Fahrzeuge)

UPS Flight Forward überschritt bis 2024 die Marke von 10.000 kommerziellen Drohneneinsätzen, zunächst für medizinische Versorgungsgüter und nun auf Einzelhandelspakete ausgedehnt. Amazon Hub-Intelligentschließfächer überschreiten 50.000 Aufstellungen, während FedEx OnSites 20.000 Partnertheken die praktische Abholung außerhalb des Hauses erweitern. Autonome Transporter von Nuro und Waymo zeigen Potenzial, stehen jedoch vor regulatorischen Hürden, die einen Massenrollout verzögern. Kanadas regulatorischer Sandbox gibt frühen Anwendern einen Compliance-Vorsprung und gestaltet grenzüberschreitende Standards.

Ausbau der Gesundheits-Kühlkette für biologische Arzneimittel

Biologische Arzneimittel und personalisierte Therapien erfordern eine strikte Temperaturintegrität, was die Paketerträge steigert. UPS Healthcare investierte mehr als USD 500 Millionen in den Ausbau der Kühlkette und zahlte USD 1,8 Milliarden für Marken, um die Logistik klinischer Studien zu stärken. Die Übernahme von CRYOPDP durch DHL verbessert die kryogene Reichweite für Zell-Gen-Therapien. Die FDA und Health Canada schreiben validierte Transportkorridore vor, was Zertifizierungen und IoT-basierte Ausnahmewarnungen zu unverzichtbaren Anforderungen macht, die etablierte Marktteilnehmer vor neuen Wettbewerbern schützen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kraftstoff- und Arbeitskosteninflation | -1.4% | Regionsweit, am stärksten in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität an der Grenze | -0.8% | US-amerikanisch-mexikanische Grenze, US-amerikanisch-kanadische Korridore | Mittelfristig (2–4 Jahre) |

| Städtische Staugebühren / emissionsfreie Zonen | -0.6% | Große nordamerikanische Städte | Mittelfristig (2–4 Jahre) |

| Eigenlogistiknetzwerke der Einzelhändler drücken Margen | -0.5% | Städtische Märkte der USA, Ausbreitung nach Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kraftstoff- und Arbeitskosteninflation

Die Volatilität des Dieselpreises trieb im Jahr 2024 Kraftstoffzuschlagserhöhungen von 12–18 % an. Die Fahrerfluktuation übersteigt auf Langstreckenrouten 90 %, was jährliche Lohnsteigerungen von 8–12 % erzwingt und den Kostendruck verankert. Allein der Teamsters-UPS-Pakt von 2023 fügt über fünf Jahre Arbeitskosten in Höhe von USD 30 Milliarden hinzu, was die Preismacht der Spediteure in kommerzialisierten Korridoren übersteigt. Automatisierung und dynamische Routenplanung helfen, aber die Margen bleiben kurzfristig unter Druck[3]„Zero Emission Delivery Zone Pilot,” City of Santa Monica, santamonica.gov.

Regulatorische Komplexität an der Grenze

Das USMCA reduziert Zollobergrenzen, lässt jedoch Ursprungsregelungs-Papierkram zurück, der die Paketzollabfertigung verlangsamt, insbesondere für E-Commerce-KMU. Kanadas Modernisierung der Zollverwaltung erfordert neue EDI-Plattformen und Mitarbeiterschulungen, was den Compliance-Aufwand erhöht. Unterschiedliche Emissionsvorschriften zwingen Spediteure dazu, mehrere Lkw-Spezifikationen je Korridor zu verwalten, was die Flottenkomplexität erhöht[4]„Mexico Logistics Guide,” International Trade Administration, trade.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Marktführerschaft des E-Commerce durch Beschleunigung des Gesundheitswesens herausgefordert

Der E-Commerce erwirtschaftete im Jahr 2025 41,35 % des Paketumsatzes, steht jedoch unter dem Druck der Eigenlieferung durch Einzelhändler. Die CAGR des Gesundheitswesens von 4,62 % (2026–2031) positioniert es als das lukrativste Segment, gestützt durch biologische Arzneimittel, Diagnostika und Heimtherapie-Sets, die Ertragsaufschläge erzielen. Die Größe des nordamerikanischen Kurier-, Express- und Paketmarkts für Gesundheitskorridore profitiert von strengen Custodianship-Vorschriften, die kostengünstige Neueinsteiger abschrecken.

Der Einsatz von IoT-Sensoren und BIP-konforme Lagerhäuser bauen Wettbewerbsvorteile auf. Transaktionen im Bereich Finanzdienstleistungen und Fertigung folgen, wobei sichere Kurierdienste für Dokumente und Kleinserienkomponenten genutzt werden, bei denen Rückverfolgbarkeit wichtiger ist als Geschwindigkeit.

Nach Zieldestination: Grenzüberschreitendes Wachstum beschleunigt sich trotz Dominanz des Inlandsmarktes

Inlandspakete hielten im Jahr 2025 einen Anteil von 74,62 % am nordamerikanischen Kurier-, Express- und Paketmarkt und unterstreichen den fest verankerten innerregionalen Handel. Internationale Sendungen sind zwar kleiner, werden jedoch voraussichtlich mit einer CAGR von 4,76 % (2026–2031) überdurchschnittlich wachsen, unterstützt durch USMCA-Vereinfachungen und Mexikos Industrieboom. Dieser Schwung steigert die Größe des nordamerikanischen Kurier-, Express- und Paketmarkts für grenzüberschreitende Bewegungen und gestaltet das Netzwerkdesign in Richtung südlicher Korridore um.

Kapazitätserweiterungen an Grenzübergängen, Experimente mit Drohnenkorridoren und papierlose Zollpiloten verkürzen die Durchlaufzeiten und verlocken Exporteure hochwertiger Elektronik und Bekleidung, Pakete statt Teilladungen zu wählen. Spediteure erzielen Ertragsaufschläge, wenn sie Zölle und Compliance im Namen von KMU verwalten. Zusammen erweitern diese Faktoren die Servicportfolios über den einfachen Transport hinaus und verankern die nächste Wachstumswelle in internationalen Korridoren.

Nach Liefergeschwindigkeit: Expressdienste erzielen trotz Mengenbeschränkungen Premiumpreise

Nicht-Express-Pakete machen 76,82 % des Volumens von 2025 aus, doch Expresssendungen erzielen durch Premiumzuschläge überproportionale Gewinne. Die CAGR des Segments von 5,1 % (2026–2031) spiegelt das fest verankerte Akzeptieren der Verbraucher für geschwindigkeitsbasierte Gebühren und die B2B-Dringlichkeit für die Erfüllung mit spätem Bestellschluss wider. Zeitgenaue Dienste schützen daher die Margen, da die Standardlieferung zur Massenware wird.

Spitzenzuschläge von 15–20 % in der Hochsaison erwiesen sich als stabil, selbst inmitten makroökonomischer Abschwächung, was auf eine begrenzte Preiselastizität hindeutet. Mikro-Fulfillment-Center, Drohnenkorridore und abendliche Sortierwellen senken die Durchlaufzeiten und ermöglichen es Spediteuren, eine Lieferung noch am selben Tag zu versprechen, ohne die Kosten in die Höhe zu treiben. Das resultierende Gleichgewicht zwischen Geschwindigkeit und Effizienz trägt die Express-Expansion bis 2030.

Nach Sendungsgewicht: Leichtsendungen dominieren, während mittelschwere Segmente beschleunigen

Leichtsendungen hatten im Jahr 2025 einen Anteil von 72,15 % und spiegeln Elektronik- und Bekleidungssendungen wider, die für Hauslieferwagen optimiert sind. Mittelschwere Kartons sollen mit einer CAGR von 3,29 % (2026–2031) wachsen, bedingt durch Möbel-Flachpacks und Fabrikkomponentenpakete im Zusammenhang mit Mexikos Nearshoring. Reformen bei der Volumetrikgewichtspreisgestaltung und automatisierte Sortiersysteme ermöglichen es Paketnetzwerken nun, schwerere Pakete aufzunehmen, sodass Spediteure Kategorien umwerben können, die früher auf Frachtunternehmen beschränkt waren.

Verpackungsredesign reduziert Leerraum und ermöglicht es Einzelhändlern, steigende Artikelzahlen in leichtere Gewichtsklassen zu komprimieren, während die On-Demand-Fertigung weiterhin mittelschwere Sendungsströme ankurbelt. Diese Gegengewichte erhalten die Dominanz der Leichtsendungen, verbreitern aber die Mischungsvielfalt und die Umsatzstabilität.

Nach Transportmodus: Straßennetze dominieren trotz Beschleunigung des Luftsegments

Straßentransport blieb mit 50,74 % des Werts von 2025 führend, dank der dichten Autobahninfrastruktur und der Kosten pro Kilometer. Luftfracht verzeichnet jedoch eine schnellere CAGR von 3,72 % (2026–2031), da grenzüberschreitende Dringlichkeit und Gesundheitsvorschriften zeitkritische Frachten begünstigen. Flexible Bestellschlussvereinbarungen, die Luftfrachtkapazitäten mit regionalen Kurieren kombinieren, erschließen hybride Modelle, die die Transportzeit zu marginalen Mehrkosten um einen Tag verkürzen.

Versuche mit nachhaltigem Flugzeugtreibstoff und Projekte für elektrische Zubringerflugzeuge versprechen Emissionsreduzierungen, die Luftoptionen vor zukünftigen CO2-Abgaben schützen könnten. Straßenflotten wiederum orientieren sich zunehmend auf batterie-elektrische Transporter, die mit den städtischen Emissionsfreizonen übereinstimmen, und verteidigen ihre Führungsposition im Kurzstreckenverkehr.

Nach Modell: B2C-Dominanz steht vor C2C-Disruption durch Social Commerce

Business-to-Consumer (B2C)-Pakete generierten im Jahr 2025 54,62 % des Umsatzes, ein Beweis für zwei Jahrzehnte Online-Einzelhandelsumfang. Doch Consumer-to-Consumer (C2C)-Buchungen wachsen mit einer CAGR von 3,25 % (2026–2031), da digitaler Wiederverkauf und Peer-Marktplätze soziale Akzeptanz gewinnen. Der nordamerikanische Kurier-, Express- und Paketmarktanteil für C2C wird daher bis 2030 schrittweise steigen.

Plattform-integrierte Versandetiketten, vereinfachte Zollschwellenwerte und Abholoptionen an der Haustür senken die Hemmschwelle für Gelegenheitsverkäufer. Spediteure entwickeln Rückgabe-, Authentifizierungs- und Wertschutz-Zusatzleistungen, um Premium-Gebühren in diesem aufstrebenden, aber wachsenden Strömungsbereich zu erfassen.

Geografische Analyse

Die Vereinigten Staaten stützen den nordamerikanischen Kurier-, Express- und Paketmarkt mit 89,05 % des Umsatzes von 2025, angetrieben durch dichte Ballungszentren, die nach Lieferungen am selben Tag und einem ausgereiften Retourenmanagement verlangen. Städtische Emissionsfreizone-Mandate fördern die Einführung elektrischer Transporter, was die Investitionsallokation und Upgrades bei Routenplanungssoftware beeinflusst. Inzwischen positionieren Zollreformen und Drohnen-Sandboxes Kanada als Testgelände für automatisierte grenzüberschreitende Korridore, mit Ausstrahlungseffekten auf die regulatorischen Roadmaps der USA.

Mexiko liefert den Wachstumsimpuls der Region mit einer erwarteten CAGR von 6,12 % zwischen 2026 und 2031. USD 36,1 Milliarden an ausländischen Direktinvestitionen im Jahr 2023 säten neue Exporte aus dem Automobil-, Elektronik- und Textilsektor, die jeweils hochfrequente, nach Norden reisende und innerhalb Mexikos verlaufende Pakete erzeugen. Die Peso-Abwertung steigert den US-amerikanischen Appetit auf mexikanische Waren, die über Online-Shops verkauft werden, und verstärkt C2C- und KMU-Ströme. Dedizierte Sortierhallen auf beiden Seiten der Grenze verkürzen die Zollabfertigungszeit und verbessern die Zuverlässigkeit – ein Schlüsselfaktor für Mode- und Elektronikhändler, die mit dünnen Lagerbestandspuffern arbeiten.

Kleinere zentralamerikanische Volkswirtschaften schließen sich über verbesserte Straßenverbindungen und digitale Zollabwicklung an die durch das USMCA geführten Korridore an, wenn auch von einer niedrigen Ausgangsbasis. Ihre Rolle als Überproduktions- und Nearshore-Servicezentren wird den geografischen Fußabdruck des nordamerikanischen Kurier-, Express- und Paketmarkts schrittweise erweitern, doch kurzfristig bleibt das Volumen auf die drei Kernländer konzentriert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat konsolidiert. UPS, FedEx und USPS bleiben grundlegend, doch der Umsatzrückgang von 2024 legte die Anfälligkeit gegenüber konjunkturellen Gegenwinds offen. Strategische Konsolidierung gestaltet das Feld um: DSVs Übernahme von DB Schenker schafft einen Fracht- und Paketgiganten. Eine solche Größe stärkt die Verhandlungsmacht gegenüber Flugzeugvermietern, Fahrzeugherstellern und Technologieanbietern und festigt die Kostenführerschaft.

Technologieinvestitionen dominieren die Vorstandsagenden. FedEx stellt USD 2 Milliarden für Netzwerk 2.0 für integrierte Sortierung bereit, während UPS über USD 500 Millionen in Einrichtungen für das Gesundheitswesen investiert. Beide Unternehmen erproben autonome Bodenfahrzeuge und KI auf Routenebene, um operative Sekunden herauszuquetschen. Der mittelständische Betreiber TFI International verfolgt Nischen-Schwerlastgüter, um direkte Paketgefechten aus dem Weg zu gehen, und Canada Post experimentiert mit CO2-neutralen Angeboten für die letzte Meile, um sich durch Nachhaltigkeit zu differenzieren.

Der Aufbau eigener Einzelhandelslogistik, einschließlich Amazon Logistics und Walmart GoLocal, verschärft den Wettbewerb, indem profitable städtische Korridore herausgepickt werden. Etablierte Spediteure verteidigen ihren Marktanteil durch Mehrwertdienste: Installation, Nachnahme in Mexiko und sicherer Hochwerttransport-Begleitdienst in Finanzzentren. Die Wettbewerbsdynamik des Feldes ist daher eine Mischung aus horizontaler Konsolidierung und vertikaler Spezialisierung.

Marktführer im nordamerikanischen Kurier-, Express- und Paketmarkt (CEP)

DHL Group

Fedex

United Parcel Service of America, Inc. (UPS)

TFI International Inc.

United States Postal Service (USPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: FedEx stellte Netzwerk 2.0 vor, ein USD-2-Milliarden-Programm zur Zusammenführung von Express- und Bodenoperationen für Kosten- und Serviceverbesserungen.

- Januar 2025: DHL schloss seinen Kauf von CRYOPDP für USD 750 Millionen ab und erweiterte damit die Kapazitäten für ultratiefe Temperaturen für Biopharma-Kunden.

- November 2024: TFI International schloss die Übernahme der Schwerlastsparten von Daseke für USD 800 Millionen ab und erweiterte die Reichweite im spezialisierten Transport.

- August 2024: J.B. Hunt begann eine intermodale Erweiterung mit 5.000 Containern und knüpfte neue Bahnpartnerschaften in ganz Nordamerika.

Nordamerika Kurier-, Express- und Paketmarkt (CEP) – Berichtsumfang

Inland, International werden als Segmente nach Zieldestination abgedeckt. Express, Nicht-Express werden als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) werden als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwere Sendungen werden als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige werden als Segmente nach Transportmodus abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige werden als Segmente nach Endnutzerbranche abgedeckt. Kanada, Mexiko, Vereinigte Staaten werden als Segmente nach Land abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest von Nordamerika |

| Zieldestination | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmodus | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika |

Marktdefinition

- Kurier-, Express- und Paketdienst - Der Kurier-, Express- und Paketdienst, oft auch als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport von Kleingütern (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C), sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Deferred) sowie Express-Paketzustelldiensten (Day-Definite-Express und Time-Definite-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und Prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung in Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Konsumausgaben (Wachstum und Anteil % des BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C), sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Deferred) sowie Express-Paketzustelldiensten (Day-Definite-Express und Time-Definite-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Verkaufskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang schließt ein: (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, die erfüllt werden, (ii) den Prozess, ein Produkt vom Produktionsort zum Punkt der Lieferung an die Verbraucher zu bringen. Dazu gehören das Management von Lagerbeständen (zeitunkritisch sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren-/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Entstehung, Liquidation oder Eigentumsänderung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) der Finanzintermediation, (iii) der Risikostreuung durch das Underwriting von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die die Finanzintermediation, Versicherung und Arbeitnehmerbenefitprogramme erleichtern oder unterstützen, und (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können für Logistikdienstleister (LSPs) zu Verzögerungen und Störungen führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um den Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisvariationen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Markendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitsakteure (Krankenhäuser, Kliniken, Medizinzentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der zeitunkritischen sowie zeitkritischen Bewegung medizinischer Güter und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachleute, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitsfachleuten mit der erforderlichen Expertise, (iv) werden auf der Grundlage des Bildungsabschlusses der in der Branche eingesetzten Fachleute definiert.

- Inflation - Variationen sowohl bei der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die operativen Kostenstellen der Logistik hat, z. B. Preisgestaltung von Reifen, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsgebühren, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Belagskategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen der wichtigsten Häfen und Tonnage der wichtigsten Flughäfen in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienst-Markt - Der internationale Expressdienst-Markt bezieht sich auf CEP-Sendungen, bei denen der Ursprung oder das Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und Prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSPs) im Markt wurden in die engere Wahl gezogen, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, sodass Länder global wettbewerbsfähig sind. Die Logistikleistung wird durch marktweite Strategien im Lieferkettenmanagement, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranche (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Unternehmen, die primär mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoff-Durchflusses entlang der Lieferkette, der zeitgerechten Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben von Bau-, Immobilien-, Bildungsdienstleistungs- und professionellen Dienstleistungsunternehmen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Unternehmen, die (i) primär mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, der Fischerei und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende Mineralstoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Darin spielen Logistikdienstleister (LSPs) (i) eine entscheidende Rolle bei den Beschaffungs-, Lager-, Handhabungs-, Transport- und Distributionsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Dünger, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie den reibungslosen Fluss von Outputs (Erzeugnisse, Agraргüter) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturgesteuerte als auch nicht-temperaturgesteuerte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (YoY) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weithin verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Unternehmens im Kurier-, Express- und Paketmarkt (CEP), der über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Serviceportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchenkontakte/Experteninteraktionen verifiziert.

- Transport- und Lagerungssektor BIP - Wert und Wachstum des Transport- und Lagerungssektors BIP stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, kombiniert mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, geführt hat. Daher wurden der Bruttomerkantilwert (GMV), das historische und projizierte Wachstum sowie die Aufgliederung wichtiger Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der hergestellten Produkte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (GVA), die Aufgliederung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Verkaufskanal für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Unternehmen, die primär mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen beschäftigt sind, die dem Warenverkauf begleitend sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und von Fertigwaren von den Produktionsstätten zu den Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung & Einlagerung, Bedarfsprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet das Gesamtgewicht, das über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten und damit die wahrscheinlichen Bußgelder zu vermeiden, (iii) den Verschleiß des Fahrzeugs zu vermeiden, (iv) Fahrbahnschäden zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umlaufzeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangspunkt und kann vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Sichtbarkeit des lokalen Frachtökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ebenfalls ein wichtiger Faktor, angesichts der Liefer-/Containerknappheit in den Geographien, was zu Kostensteigerungen und nicht optimierten Gewinnpotenzialen führt. In der Regel bieten die Spediteure Rabatte auf die Rückfracht an, um Fracht für die Reise zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Frachtführer an einen Verlader ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Frachtvertrag zwischen den beiden Parteien. Im Großen und Ganzen gibt es Einzelheiten über (i) Art, Menge und sonstige Spezifikationen der beförderten Waren, (ii) Zielort sowie Bedingungen und Konditionen der Sendung, (iii) Frachtführer und Fahrer mit allen notwendigen Informationen zur Bearbeitung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) Zusicherung, dass die Sendung beschädigungsfrei und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem nicht schiffsbetreibenden Inkassospediteur (NVOCC) ausgestellt wird, um den Empfang von Artikeln zur Verschiffung (an einen Verlader) zu bestätigen. Wenn Sendungen von mehreren Verladern beteiligt sind, kann ein Hauptkonnossement (MBL) beteiligt sein, das eine konsolidierte Version davon für alle vom Frachtführer betreuten Sendungen (zu einem gemeinsamen Bestimmungsort) ist und vom Frachtführer an den Spediteur oder den Verlader ausgestellt werden kann (abhängig davon, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Dazu gehört die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Bunkertanks an Bord. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Heizöl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Containern auf Schiffen und in Häfen, in denen es gelagert wird; zu Dampfzeiten waren es Kohlenbunker, aber heute sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff. (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeraufruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Der Bunkerservice ist die Versorgung eines Schiffes mit der angeforderten Qualität und Menge an Bunkern. Bunkerung ist aus der Perspektive der für den Verlader geltenden Frachtpreise bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Schifffahrtslinien angewendet werden, um die Auswirkungen von Schwankungen bei den Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, das auf dem Staatsgebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf die in eigener Regie zugelassenen und manchmal gebauten und bemannten Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten erbracht werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt), (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal, den Geschäftspartnern und den Kunden eines Unternehmens innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung der Liefer- und Vertriebskanäle, um durch den effizienten Einsatz neuer Technologien von der Weltwirtschaft zu profitieren. Zu den Vorteilen des C-Commerce zählen unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestand und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, sind (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar Fahrerflotten für Unternehmen an. |

| Kurier | Ein Unternehmen, das Pakete/Sendungen (bis zu 70 kg) einschließlich schnellem Tür-zu-Tür-Abhol- und Lieferservice für Waren oder Dokumente, inland oder international, auf kommerzieller Vertragsbasis liefert. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken weggelassen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung bei der Reduzierung von Kosten im Zusammenhang mit Lagerung & Einlagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, durchgeführt von einem in einem dritten Land zugelassenen Fahrzeug. Ein Drittland ist ein anderes Land als das Land der Verladung/Einschiffung und das Land der Entladung/Ausschiffung. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die im jeweiligen Land zugelassenen und manchmal gebauten und bemannten Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch zugelassenen Flotten erbracht werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Frachten durch den Zoll. Dazu gehören die Verfahren, die erforderlich sind, um Frachten durch den Zoll über bezeichnete Formalitäten freizugeben, wie das Vorlegen von Import-Lizenzen/Genehmigungen, die Zahlung von Einfuhrzöllen und sonstiger erforderlicher Unterlagen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der jeweiligen Abteilung des Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefährliche Güter | Gefährliche Güter (oder Gefahrgut oder HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase (unter Druck verflüssigt, komprimiert, gelöst), Ätzsubstanzen, oxidierende Substanzen, explosive Substanzen und Artikel, Substanzen, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Artikel. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf (i) die erste Phase der Fracht-/Sendungs-/Kuriertransportation, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von dem aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren beim Endkunden zu Hause oder im Geschäft, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikdienstleister oder Kurierdienste zur Lieferung an den Endverbraucher weitergegeben werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es dann sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Beispiel: Wenn man UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein privater Wohnsitz/ein Einzelhandelsgeschäft/ein Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilenlieferung, der Mittelstreckenlieferung und der Letzte-Meile-Lieferung aus, obwohl dies von Sendung zu Sendung je nach Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchlauf | Ein Milchlauf ist eine Liefermethode, die zur Beförderung gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden unter Anwendung von Lean-Management-Prinzipien auf die Logistik verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode verdankt ihren Namen der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milchlauf kann eine effizientere Möglichkeit sein, Logistik zu handhaben, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, besteht die Notwendigkeit einer Vereinbarung über die Kostenaufteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Multi-Country-Konsolidierung | Multi-Country-Konsolidierung (MCC) ist eine kosteneffektive Lösung, die die Fracht aus verschiedenen Herkunftsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC ist am besten geeignet für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtpreise nutzen möchten. Neben den Kostenvorteilen gibt es weitere Vorteile, darunter (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Herkunftsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland zu sorgen, (ii) die Fähigkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die auf wettbewerbsfähigen globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können über ein vertikal integriertes Modell verfügen oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Vorteile sind (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3Rs) einbeziehen kann, d. h. Recycling, Wiederverwendung (Umnutzung, Wiederverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Empfehlungshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen