Argentinien Kurier-, Express- und Paketmarkt (KEP) Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

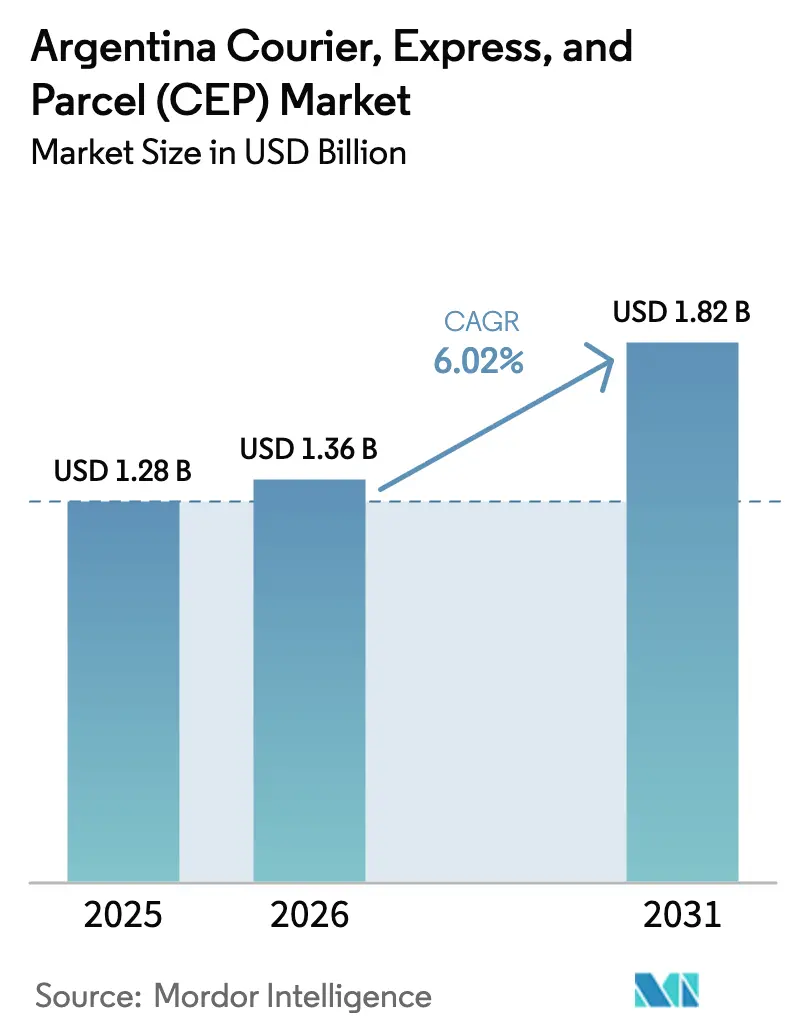

| Marktgröße im Basisjahr (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

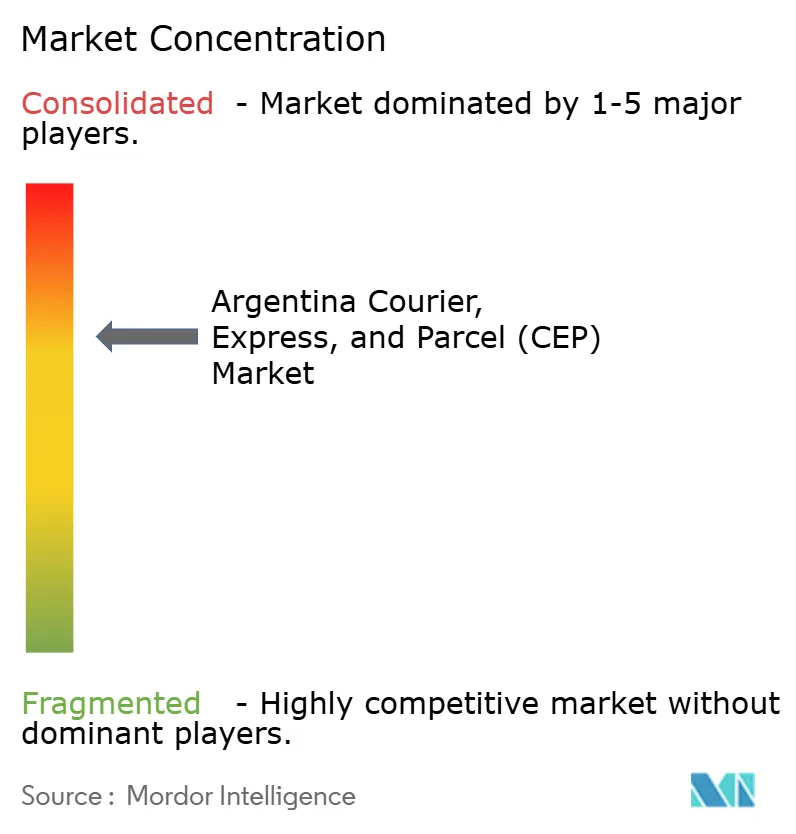

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Kurier-, Express- und Paketmarkt (KEP) Analyse von Mordor Intelligence

Die Größe des argentinischen Kurier-, Express- und Paketmarkts wurde im Jahr 2025 auf 1,28 Milliarden USD geschätzt und soll von 1,36 Milliarden USD im Jahr 2026 auf 1,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,02 % während des Prognosezeitraums (2026–2031). Der argentinische Kurier-, Express- und Paketmarkt profitiert vom Liberalisierungsprogramm der Milei-Regierung, das Währungskontrollen abschaffte und Importbeschränkungen lockerte, was den grenzüberschreitenden Handel und die Paketsendungen ankurbelte. E-Commerce-Plattformen, darunter Mercado Libres Logistikinvestition von 2,6 Milliarden USD im Jahr 2025, treiben die Sendungsvolumina weiter in die Höhe, indem sie Fulfillment-Center und Kapazitäten für die letzte Meile ausbauen. Rekordexporterlöse und ein wachsendes Netzwerk von 186 Handelspartnern haben die internationale Paketnachfrage gesteigert, während Quick-Commerce-Anbieter wie PedidosYa in den Großstädten hohe Erwartungen an schnelle Lieferungen wecken. Gleichzeitig bauen globale Integratoren Direktflüge und Kühlkettenkapazitäten aus, was das Vertrauen signalisiert, dass der argentinische Kurier-, Express- und Paketmarkt trotz anhaltender Inflation und Infrastrukturlücken ein robustes Wachstum aufrechterhalten kann.

Wichtigste Erkenntnisse des Berichts

- Nach Zielort entfielen im Jahr 2025 64,20 % des Marktanteils des argentinischen Kurier-, Express- und Paketmarkts auf Inlandssendungen, während internationale Dienste im Zeitraum 2026–2031 die schnellste CAGR von 6,17 % verzeichnen sollen.

- Nach Liefergeschwindigkeit hielten Nicht-Express-Pakete im Jahr 2025 einen Anteil von 75,10 % am argentinischen Kurier-, Express- und Paketmarkt; der Expressversand soll im Zeitraum 2026–2031 mit einer CAGR von 6,86 % zulegen.

- Nach Modell dominierte das Business-to-Consumer-Segment (B2C) mit einem Umsatzanteil von 56,10 % im Jahr 2025 und soll im Zeitraum 2026–2031 die höchste CAGR von 7,18 % erzielen.

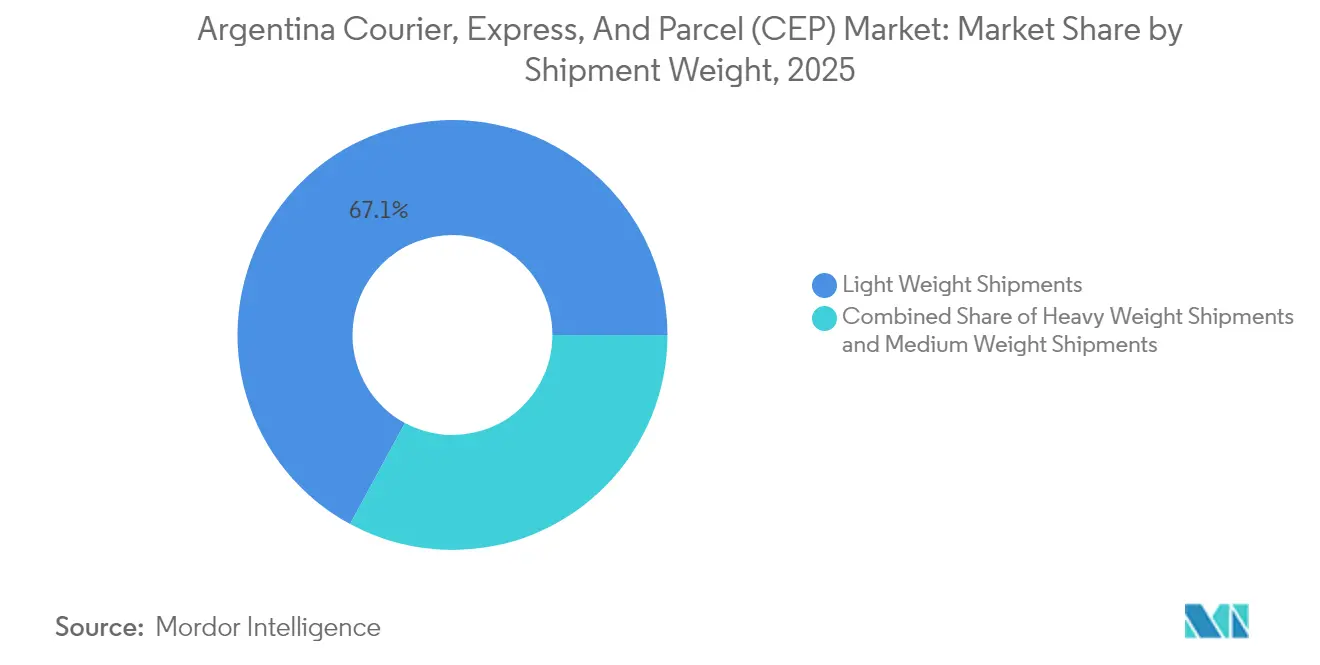

- Nach Sendungsgewicht entfielen im Jahr 2025 67,10 % des Wertes auf Leichtgutsendungen, die im Zeitraum 2026–2031 die stärkste CAGR von 6,58 % erzielen sollen.

- Nach Transportmittel hielt die Straße im Jahr 2025 einen Anteil von 60,20 % der Sendungen; der Luftfrachtbereich soll mit einer CAGR von 6,56 % im Zeitraum 2026–2031 am schnellsten wachsen.

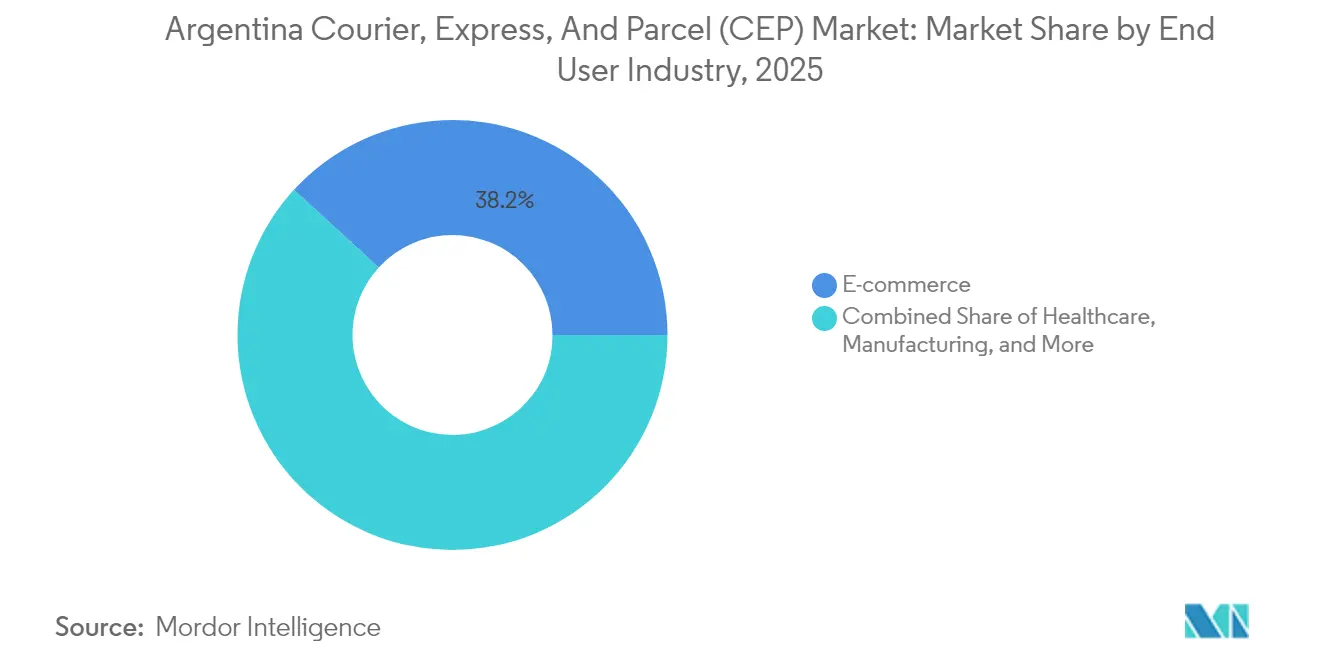

- Nach Endnutzerbranche erzielte der E-Commerce im Jahr 2025 einen Umsatzanteil von 38,20 % und soll mit einer CAGR von 6,52 % im Zeitraum 2026–2031 schnell wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Argentinien Kurier-, Express- und Paketmarkt (KEP) Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt Paketvolumina an | +1.8% | National, konzentriert im Großraum Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Investitionen in die Logistikinfrastruktur | +1.2% | National, mit Schwerpunkt auf nördlichen Korridoren und Hafenmodernisierung | Mittelfristig (2–4 Jahre) |

| Ausweitung des grenzüberschreitenden Handels innerhalb des Mercosur | +0.9% | Regional, mit Schwerpunkt auf dem Korridor Brasilien–Argentinien | Mittelfristig (2–4 Jahre) |

| Aufstieg von Quick-Commerce-Plattformen (Q-Commerce) | +0.7% | Städtische Zentren, vor allem Buenos Aires, Córdoba, Rosario | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Flotten für die letzte Meile | +0.4% | Städtische Gebiete mit Ausbau der Ladeinfrastruktur | Langfristig (≥ 4 Jahre) |

| Digitale Zahlungsadoption steigert B2C-Erfolgsquoten | +0.6% | National, mit höherer Durchdringung in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Paketvolumina an

Die Akzeptanz des digitalen Einzelhandels lässt die Paketnachfrage weiter steigen. Der Netzwerkausbau von Mercado Libre im Jahr 2025 und die kontinuierliche Lagerautomatisierung haben die Fulfillment-Zyklen verkürzt und die Erwartungen an eine Lieferung innerhalb von zwei Tagen oder schneller erhöht[1]Ayelén Iñigo, "Mercado Libre kündigt Investition von 2.600 Millionen Dollar in Argentinien im Jahr 2025 an," fashionnetwork.com. Die Konzentration von Online-Käufern im Großraum Buenos Aires unterstützt dichte Lieferrouten, die die Stückkosten verbessern. Einzelhändler außerhalb der Hauptstadt sehen schnellen Versand als Wettbewerbsvorteil und lagern daher an spezialisierte Kurierdienste aus. Kleinere Händler profitieren ebenfalls von vereinfachten Importbeschränkungen, die nun individuelle Sendungen bis zu 3.000 USD ohne umfangreiche Dokumentation erlauben. Zusammen schaffen diese Veränderungen einen positiven Kreislauf, bei dem höhere Serviceniveaus die Kundentreue stärken und ein nachhaltiges Volumenwachstum im argentinischen Kurier-, Express- und Paketmarkt antreiben.

Öffentliche Investitionen in die Logistikinfrastruktur

Argentinien hat Ausbauprojekte am Biozeanischen Korridor priorisiert – einem multimodalen Netzwerk von 10 Milliarden USD und 2.400 km Länge, das atlantische und pazifische Häfen verbindet – mit dem Ziel, 22 Projekte bis 2026 abzuschließen[2]Indischer Rat für Weltangelegenheiten, "Der Biozeanische Korridor – Der Weg zur Entwicklung in Südamerika," icwa.in. Obwohl die föderale Sparpolitik die direkten Staatsausgaben verlangsamt hat, ziehen Konzessionsmodelle private Mittel für die Ausbaggerung des Paraguay-Paraná-Wasserwegs an, über den fast 80 % der Exportfracht transportiert werden. Neue LKW-Spuren, Trockenhäfen und digitalisierte Zollmodule entlang dieses Korridors sollen die Transitzeiten und Abfertigungskosten für Paketbetreiber senken. Verbesserte Straßenqualität in Salta und Jujuy soll die Zuverlässigkeit der ersten Meile für bergbaubezogene E-Commerce-Lieferanten steigern, während ausgebaute Hafenzugänge internationalen Expresssendungen ermöglichen, Staus in Buenos Aires zu umgehen. Diese schrittweisen Verbesserungen stützen das mittelfristige Wachstum im argentinischen Kurier-, Express- und Paketmarkt.

Ausweitung des grenzüberschreitenden Handels innerhalb des Mercosur

Die Mercosur-Handelsströme erholten sich im Jahr 2024, als Zollsenkungsmaßnahmen einen Anstieg der argentinischen Exporte um 19,4 % im Jahresvergleich auslösten, wobei Industriegüter freier nach Brasilien, Paraguay und Uruguay flossen. Das EU-Mercosur-Abkommen vom Dezember 2024 wird nach seiner Ratifizierung Zölle auf mehr als 90 % der Waren schrittweise abschaffen und den adressierbaren Markt für Paketunternehmen erweitern. Argentiniens Reform vom August 2024 halbierte die Importzahlungszyklen und ermutigte Unternehmen, Lagerbestände schneller aufzufüllen und Tür-zu-Tür-Kurierdienste zu nutzen[3]Quelle: US-Handelsministerium, "Argentiniens Importzahlungsfrist verkürzt," trade.gov. Regionale Transportverbände setzen sich zudem für die Einführung des TIR-Systems auf der Biozeanischen Route ein, das Zollsiegel und Dokumentation standardisieren und die Grenzverweildauer weiter reduzieren würde. Insgesamt verleihen diese Initiativen internationalen Paketsendungen Schwung und steigern die langfristige Attraktivität des argentinischen Kurier-, Express- und Paketmarkts.

Aufstieg von Quick-Commerce-Plattformen (Q-Commerce)

Ultraschnelle Lieferstartups gestalten städtische Lieferketten um, indem sie Mikro-Fulfillment-Center innerhalb von fünf Kilometern um dichte Wohngebiete positionieren. PedidosYa betreibt bereits mehr als 150 Dark Stores in 91 lateinamerikanischen Städten und ermöglicht Lebensmittellieferungen in 10–15 Minuten in Buenos Aires und Córdoba. Rappi setzt das Modell fort und lagert 3.000–4.000 Artikel in kompakten Lagern, die mehr als 200 Bestellungen in der Spitzenstunde abwickeln können. Diese Unternehmen lagern die vorgelagerte Nachschubversorgung an spezialisierte Kurierdienste aus, die mehrere Nachschublieferungen pro Tag konsolidieren und so eine höhere Frequenz leichter Paketsendungen stimulieren. Echtzeit-Lieferversprechen haben traditionelle Spediteure dazu gezwungen, Routenoptimierungssoftware einzusetzen und in elektrische Zweiräder für verkehrsreiche Stadtteile zu investieren. Da sich Verbraucher an minutengenaue Lieferfenster gewöhnen, muss der argentinische Kurier-, Express- und Paketmarkt differenzierte Servicestufen skalieren, die Geschwindigkeit, Zuverlässigkeit und Preis in Einklang bringen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Inflation erhöht Betriebskosten | -1.4% | National, mit starken Auswirkungen auf Kraftstoff- und Arbeitskosten | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität schmälert Express-Margen | -0.8% | National, mit Auswirkungen auf internationale Geschäfte und Importe | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fahrern für die letzte Meile | -0.6% | Städtische Zentren, insbesondere Buenos Aires und Großstädte | Mittelfristig (2–4 Jahre) |

| Bürokratische Hürden beim Zoll verzögern Pakete | -0.4% | National, mit Auswirkungen auf internationale Sendungen und Importe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inflation erhöht Betriebskosten

Argentiniens jährliche Inflation liegt seit 2024 im dreistelligen Bereich, treibt die Dieselpreise in die Höhe und zwingt Kurierdienste dazu, ihre Preise vierteljährlich anzupassen. Währungsschwankungen gegenüber dem USD erhöhen die Kosten für importierte Fahrzeuge, Scanner-Hardware und Lagerautomatisierung. Einige Spediteure haben jedoch Kraftstoffzuschläge eingeführt, und der intensive Wettbewerb begrenzt die vollständige Weitergabe der Kosten an die Versender. Die Lohnforderungen steigen, da Gewerkschaften einen Ausgleich für den Kaufkraftverlust fordern, was die Sorge weckt, dass die Arbeitskosten die Produktivitätszuwächse übersteigen werden. Um die Margen zu schützen, kalibrieren Betreiber Lieferzonen neu, konsolidieren Abholungen und experimentieren mit Paketschließfächern in Vorortbezirken. Diese defensiven Strategien sichern die Servicekontinuität, könnten jedoch den Netzwerkausbau verlangsamen, bis die makroökonomische Stabilität zurückkehrt.

Mangel an qualifizierten Fahrern für die letzte Meile

Die Fluktuation unter städtischen Lieferfahrern übersteigt 40 % pro Jahr, da Bewerber in konkurrierenden Gig-Economy-Tätigkeiten höhere Löhne suchen. Kurierfirmen sehen sich mit verlängerten Einarbeitungszeiten konfrontiert, da Vorschriften von Fahrern verlangen, elektronische Zustellnachweistools zu beherrschen und strenge Sicherheitsstandards zu erfüllen[4]La Nación, "Fahrermangel stellt argentinische Logistik vor Herausforderungen," lanacion.com.ar. Die Einstellung in der Hochsaison wird kostspieliger, sodass Betreiber Einstellungsprämien und flexible Schichten anbieten müssen. Der anhaltende Mangel begrenzt die Anzahl der Routen, die ein Spediteur in neu urbanisierten Gebieten eröffnen kann, insbesondere für zeitkritische Dienste. Investitionen in Routenalgorithmen und elektrische Lastenradflotten gleichen den Arbeitskräftemangel teilweise aus, doch Kapazitätsengpässe bleiben ein strukturelles Hemmnis für den argentinischen Kurier-, Express- und Paketmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce dominiert und führt das Wachstum an

Der E-Commerce erzielte im Jahr 2025 einen Umsatzanteil von 38,20 % und soll im Zeitraum 2026–2031 mit einer CAGR von 6,52 % wachsen, gestützt durch Marktplatz-Fulfillment-Center und Kauf-jetzt-zahle-später-Optionen, die an lokale Kreditbeschränkungen angepasst sind. Fertigungspakete profitieren von exportorientierten Agrarwirtschafts- und Automobilzuliefererclustern, die zeitdefinierte Kurierdienste für Just-in-time-Lagerbestände nutzen. Finanzdienstleistungen erfordern sicheren Dokumententransport und setzen zunehmend auf biometrische Verifizierungsübergaben zur Betrugsprävention.

Die Gesundheitslogistik wird an Dynamik gewinnen, sobald DHL Health Logistics seinen geplanten GDP-zertifizierten Pharma-Hub in Buenos Aires in Betrieb nimmt, der temperaturkontrollierte Kapazitäten für Impfstoffe und Biologika verspricht. Groß- und Einzelhandel außerhalb des E-Commerce vergibt konventionelle Kurieraufträge für die Filialversorgung und Werbekampagnen, während Sendungen aus der Primärindustrie vom Rohstoffboom profitieren, aber mit saisonalen Produktionsschwankungen und Infrastrukturengpässen umgehen müssen.

Nach Zielort: Internationales Wachstum übertrifft inländisches Volumen

Internationale Pakete sollen im Zeitraum 2026–2031 eine CAGR von 6,17 % erzielen, obwohl inländische Dienste im Jahr 2025 einen Anteil von 64,20 % am argentinischen Kurier-, Express- und Paketmarkt hielten. Die Exporterlöse erreichten im Jahr 2024 79,7 Milliarden USD, angetrieben durch einen Anstieg der versendeten Mengen um 26,7 %, was Integratoren unter anhaltenden Druck setzt, die Ausgangskapazitäten auszubauen. Luftexpress-Verbindungen zwischen Buenos Aires und Miami über Santiago werden nun mit mehreren wöchentlichen Frequenzen betrieben, was die Zollvorprüfung und Lieferzuverlässigkeit verbessert. Gleichzeitig haben vereinfachte Privatpurchase-Limits von bis zu 3.000 USD pro Paket die Kleinstpaketimporte angekurbelt, wobei Zolldaten für Anfang 2025 mehr als 150.000 monatlich bearbeitete Kuriersendungen ausweisen.

Der Inlandsverkehr profitiert weiterhin von hoher E-Commerce-Durchdringung, steht jedoch auf Nebenstraßen vor Infrastrukturengpässen. Dennoch setzen führende Plattformen proprietäre Routenplanungssoftware ein, um Zwei-Tage-Lieferstandards in der Pampa und im Paraná-Industriegürtel aufrechtzuerhalten. Ländliche Gebiete hinken hinterher, was Spediteure dazu veranlasst, Abholpunkte in Convenience-Stores einzurichten, um die Strecke der letzten Meile zu minimieren. Künftig wird das internationale Segment der wichtigste Wachstumskatalysator bleiben, während die Inlandserlöse von Kostendisziplin angesichts des Inflationsdrucks abhängen werden. Beide Segmente bilden gemeinsam das Rückgrat des argentinischen Kurier-, Express- und Paketmarkts.

Nach Liefergeschwindigkeit: Expressdienste beschleunigen sich trotz Dominanz des Nicht-Express-Bereichs

Nicht-Express-Optionen hielten im Jahr 2025 einen Umsatzanteil von 75,10 %, doch Expresspakete sollen im Zeitraum 2026–2031 mit einer CAGR von 6,86 % wachsen. Lieferungen in weniger als 48 Stunden sind in Buenos Aires und Córdoba zur Basiserwartung geworden, angetrieben durch zeitdefinierte Angebote globaler Integratoren und den Aufstieg von Quick-Commerce-Hubs. Spediteure rüsten Sortieranlagen auf, um höhere Expressvolumina ohne Genauigkeitsverluste zu verarbeiten, während Fluggesellschaften mehr Hauptdeckkapazität auf Nachtflügen bereitstellen.

Preissensible Käufer entscheiden sich weiterhin für Nicht-Express-Tarife, die mehrere Bestellungen konsolidieren und Lkw-Ladungen nutzen, um die Stückkosten zu senken. Die zunehmende Akzeptanz digitaler Zahlungen senkt jedoch die Fehlzustellungsquoten und macht Premium-Expressgebühren für wohlhabende städtische Haushalte akzeptabler. Infolgedessen wird die Express-Nische schrittweise Marktanteile gewinnen, obwohl große Nicht-Express-Volumina sicherstellen, dass Skaleneffekte im argentinischen Kurier-, Express- und Paketmarkt erhalten bleiben.

Nach Sendungsgewicht: Leichtgutsendungen dominieren und treiben das Wachstum an

Leichtgutsendungen hielten im Jahr 2025 einen Anteil von 67,10 % und sollen im Zeitraum 2026–2031 eine CAGR von 6,58 % erzielen, da häufige Kleinbestellungen Großeinkäufe ersetzen. Die Größe des argentinischen Kurier-, Express- und Paketmarkts im Bereich Leichtgut profitiert von der zollfreien Behandlung von Sendungen unter 400 USD, was grenzüberschreitende Verbrauchereinkäufe fördert. Die Abhängigkeit des Quick-Commerce von Paketen zwischen 0 und 5 kg erhöht den Umschlag und unterstützt die Netzwerkverdichtung rund um Dark Stores.

Mittelgewichtspakete bedienen Bekleidungsretouren und KMU-Exporte, während Schwergutpakete industrielle und Projektfracht abdecken und von LNG- und Bergbauinvestitionen in Patagonien profitieren. Straßengewichtsgrenzen, Achssteuern und Tiefgangprobleme auf dem Paraná-Korridor beeinträchtigen weiterhin die Zuverlässigkeit von Schwergutlieferungen und veranlassen einige Versender, auf Stückgut-Seefracht oder geplante LKW-Konvois mit Polizeibegleitung in sensiblen Gebieten umzusteigen.

Nach Transportmittel: Straßendominanz trotz Expansion des Luftfrachtbereichs

Die Straße hielt im Jahr 2025 einen Umsatzanteil von 60,20 %, was Argentiniens 29.000 km befestigtes Straßennetz und die Flexibilität des Tür-zu-Tür-Transports widerspiegelt. Anhaltende Schlaglöcher auf Provinzstraßen erhöhen jedoch Wartungskosten und Transitzeiten. Um das Serviceniveau aufrechtzuerhalten, setzen Spediteure Doppeltemperatur-Auflieger und Telematik für Kraftstoffeffizienzanalysen ein. Die Privatisierung des Paraguay-Paraná-Wasserwegs könnte einen Teil der Schwerfracht auf Binnenschiffe verlagern und indirekt Straßenkapazitäten für Pakettransporte freisetzen.

Der Luftfrachtbereich ist auf dem Weg zu einer CAGR von 6,56 % im Zeitraum 2026–2031, da der Ausbau des DHL-Hubs in Miami und FedEx' neue Buenos-Aires-Rotation zusätzliche Kapazitäten für hochwertige Güter schaffen. Dedizierte Frachtflugzeuge verkürzen die Abfertigungszeit vom Abholort bis zum Flughafen auf unter sechs Stunden und ermöglichen Nächste-Tag-Lieferungen nach Nordamerika und Europa. Die Schiene bleibt aufgrund von Spurweitenunverträglichkeiten peripher, doch geplante, von China unterstützte Ausbauprojekte könnten nach 2030 neue Fernverkehrsoptionen eröffnen. Dementsprechend wird der argentinische Kurier-, Express- und Paketmarkt weiterhin auf LKW für das Volumen setzen, aber die Luftfahrt für geschwindigkeitskritische Strecken nutzen.

Nach Modell: B2C dominiert und führt das Wachstum an

B2C beherrschte im Jahr 2025 56,10 % des argentinischen Kurier-, Express- und Paketmarkts, mit einer prognostizierten CAGR von 7,18 % im Zeitraum 2026–2031, angetrieben durch eine Durchdringung digitaler Geldbörsen von über 60 % der Verbraucher. Marktplatzverkäufer verlassen sich auf Kurier-APIs für die automatische Etikettenerstellung und Abholungen an der Haustür, was die täglichen Paketzahlen auf Rekordhöhen treibt. Die Größe des argentinischen Kurier-, Express- und Paketmarkts im B2C-Bereich wächst weiter, da Händler-Mikroexportprogramme vereinfachte Kurierregelungen für globale Reichweite nutzen.

B2B-Ströme umfassen Fertigungseinsatzstoffe, Ersatzteile und Großhandelsversorgung und wachsen aufgrund der gedämpften Industrieexpansion langsamer. Dennoch verbessern Zahlungsfristereformen und die Mercosur-Harmonisierung die Liquidität und könnten den Unternehmensversand bis Mitte des Jahrzehnts wiederbeleben. C2C bleibt eine Nische, profitiert aber von Recommerce-Trends unter Generation-Z-Käufern, obwohl die regulatorische Kontrolle des informellen Handels die Volumina einschränken könnte, sofern Plattformen keine KYC-Protokolle einführen.

Geografische Analyse

Buenos Aires konzentriert fast die Hälfte des nationalen Paketvolumens dank dichter Verbrauchercluster und einer großen Anzahl von Sortierhubs. Die Same-Day-Abdeckung erstreckt sich auf den größten Teil des Ballungsraums, und private Schließfächer sind nun in U-Bahn-Stationen zu finden, um Engpässe bei der letzten Meile zu entlasten. Das Wachstum der Vororte belastet jedoch bestehende Cross-Docking-Anlagen und veranlasst Spediteure, zusätzliche Flächen in den Industrieparks Pilar und La Plata anzumieten.

Nördliche Provinzen, insbesondere Salta und Jujuy, sollen von den Ausbauprojekten des Biozeanischen Korridors profitieren, der bis 2026 atlantische und pazifische Häfen verbinden wird. Verbesserte Zollkoordination und neue Trockenhafeneinrichtungen werden die Exportvorlaufzeiten für Lithiumproduzenten und regionale Agrarwirtschaftsunternehmen verkürzen. Wenn diese Korridore ausgereift sind, können Paketunternehmen Speichenterminals einrichten, die nächtliche Linienzüge nach Buenos Aires für die landesweite Umverteilung speisen.

Patagonien entwickelt sich zu einem Energie-Logistik-Hotspot, nachdem YPF Pläne für ein milliardenschweres LNG-Terminal in Río Negro bestätigt hat. Bauphasen, die im nächsten Jahrzehnt beginnen, werden die Nachfrage nach Projektfrachtsendungen und spezialisierten Ersatzteilstrecken ankurbeln. Küstenprovinzen werden ebenfalls profitieren, da das Ausbaggerungsprojekt des Paraguay-Paraná-Wasserwegs die Binnenschiffzuverlässigkeit verbessert und tiefgangsbedingte Verzögerungen reduziert. Diese geografische Diversifizierung stellt sicher, dass das künftige Wachstum im argentinischen Kurier-, Express- und Paketmarkt nicht ausschließlich metropolitan, sondern zunehmend regional ist.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist fragmentiert, wobei globale Integratoren, regionale Spezialisten und Correo Argentino um Volumen konkurrieren. Die im November 2024 verabschiedete Deregulierung hob das staatliche Postmonopol für einige Dienste auf und erlaubt privaten Unternehmen, Segmente bis zu 50 kg und Kategorien für eingeschriebene Sendungen zu bedienen. Das hauseigene Netzwerk von Mercado Libre wächst weiter, ist aber nun auf Drittanbieter für Überkapazitäten in Urlaubsspitzen angewiesen, was Partnerschaftsmöglichkeiten statt vollständiger Verdrängung schafft.

Technologieausgaben differenzieren die Marktführer. DHL plant die Einführung von End-to-End-Transparenztools und den Ausbau temperaturkontrollierter Kapazitäten in Lateinamerika im Rahmen seiner 2 Milliarden EUR (2,20 Milliarden USD) umfassenden Investition im Gesundheitswesen. FedEx rüstet seine Anlage in Buenos Aires auf, um neue Mehrstopp-Rotationen über Santiago und Quito zu unterstützen, die Miami in Nachtzyklen erreichen. UPS hat unterdessen seinen argentinischen Hub digitalisiert und stellt Labors Probenverfolgungs-Dashboards zur Verfügung, die direkt in Krankenhaussysteme integriert sind.

Inländische Akteure reagieren mit der Elektrifizierung von Flotten für die letzte Meile; TASA Logística hat Elektrotransporter im Rahmen einer staatlich genehmigten Importquote bestellt, die bis 2030 Zollvergünstigungen gewährt. Aramex hat Partnerschaften mit regionalen Fluggesellschaften ausgebaut, um Block-Space-Vereinbarungen zu sichern und Kapazitäten in der Hochsaison zu gewährleisten. Infolgedessen verschärft sich der Wettbewerb bei Servicezuverlässigkeit, Technologieintegration und spezialisierten Fähigkeiten statt allein beim Preis, was einen dynamischen Ausblick für den argentinischen Kurier-, Express- und Paketmarkt prägt.

Marktführer im argentinischen Kurier-, Express- und Paketmarkt (KEP)

Correo Argentino

DHL Group

TASA Logística

OCASA

Andreani Logistica SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: UPS führte UPS Healthcare® Lablink ein, ein digitales Dashboard, das die Probenverfolgung und den Self-Service-Etikettendruck für Labore verbessert.

- April 2025: DHL Group verpflichtete sich zur Investition von 2 Milliarden EUR (2,20 Milliarden USD) für den Ausbau der globalen Life-Sciences-Logistik, wobei 50 % für Amerika vorgesehen sind und Upgrades für argentinische Kühlkettenkapazitäten signalisiert werden.

- April 2025: OCASA eröffnete im April 2025 ein 17.000 m² großes Distributionszentrum im Parque Empresarial El Jaguel in Esteban Echeverría, mit Betriebsaufnahme im Mai 2025.

- November 2024: FedEx startete neue Flüge, die Buenos Aires, Santiago, Quito und Miami verbinden, und erweiterte damit die Versandkapazitäten zwischen Südamerika und den Vereinigten Staaten.

Berichtsumfang des argentinischen Kurier-, Express- und Paketmarkts (KEP)

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwergutlieferungen, Leichtgutlieferungen, Mittelgewichtslieferungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwergutlieferungen |

| Leichtgutlieferungen |

| Mittelgewichtslieferungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwergutlieferungen |

| Leichtgutlieferungen | |

| Mittelgewichtslieferungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tages-Express und Zeit-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädten sowie anderen wichtigen Parametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtgutsendungen, Mittelgewichtssendungen und Schwergutlieferungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tages-Express und Zeit-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP) anfallen. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an den Verbraucher zu bringen. Er umfasst die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (KEP) anfallen. KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste zur Erleichterung oder Unterstützung von Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogrammen sowie (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP) anfallen. Der Umfang umfasst KEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und Tonnage der von großen Flughäfen abgefertigten Güter analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtgutsendungen, Mittelgewichtssendungen und Schwergutlieferungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtige Branchentrends" umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP) anfallen. Die berücksichtigten Endnutzer sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungsbranche (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Kurier-, Express- und Paketdienste (KEP) anfallen. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Land-, Forst- und Fischwirtschaft sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP) anfallen. Die berücksichtigten Endnutzer sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend "Inflation" ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlöse - Die Segmenterlöse wurden für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die marktspezifischen Erlöse aus dem Kurier-, Express- und Paketmarkt (KEP), die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP) anfallen. Die berücksichtigten Endnutzer sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzen zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport | Der Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere LKW-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein wichtiger Faktor, angesichts der Angebots-/Containerknappheit in den verschiedenen Regionen, was zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. Im Allgemeinen bieten Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält es (i) Art, Menge und andere Spezifikationen der beförderten Güter, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Zusicherung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber-Gemeinschaftsspediteur ausgestellt wird, um den Empfang von Sendungen zu bestätigen (an einen Versender). Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) ist und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für den Antrieb eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkeröltanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkerhändler bezieht sich auf eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Bunkerbeiträge/Kraftstoffanpassungsfaktoren/Bunkeranpassungsfaktoren von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem hat das Unternehmen seinen Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bietet Unternehmen sogar "Flotten" von Fahrern an. |

| Kurierdienst | Ein Unternehmen, das Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, im Inland oder international, auf kommerzieller Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die in den jeweiligen Ländern zugelassenen Fahrzeuge beschränken, und manchmal auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Die Erstmeilenlieferung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzmeilenlieferung | Die Letzmeilenlieferung bezieht sich auf den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelmeilen- und Letzmeilenlieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode Zeit und Geld für alle sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Die Mehrländerkonsolidierung eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren Vollcontainerladungs-Frachtkosten profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch die Mehrländerkonsolidierung bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen