Größe und Marktanteil des Schweizer Kurier-, Express- und Paketmarkts (KEP)

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

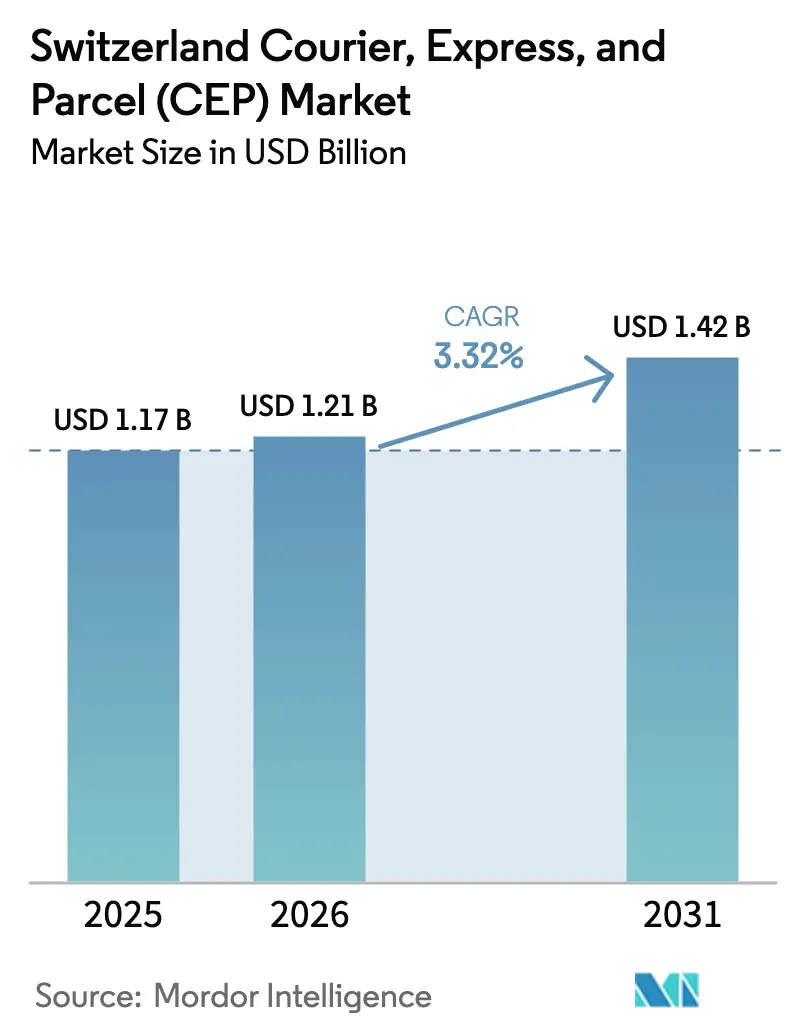

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

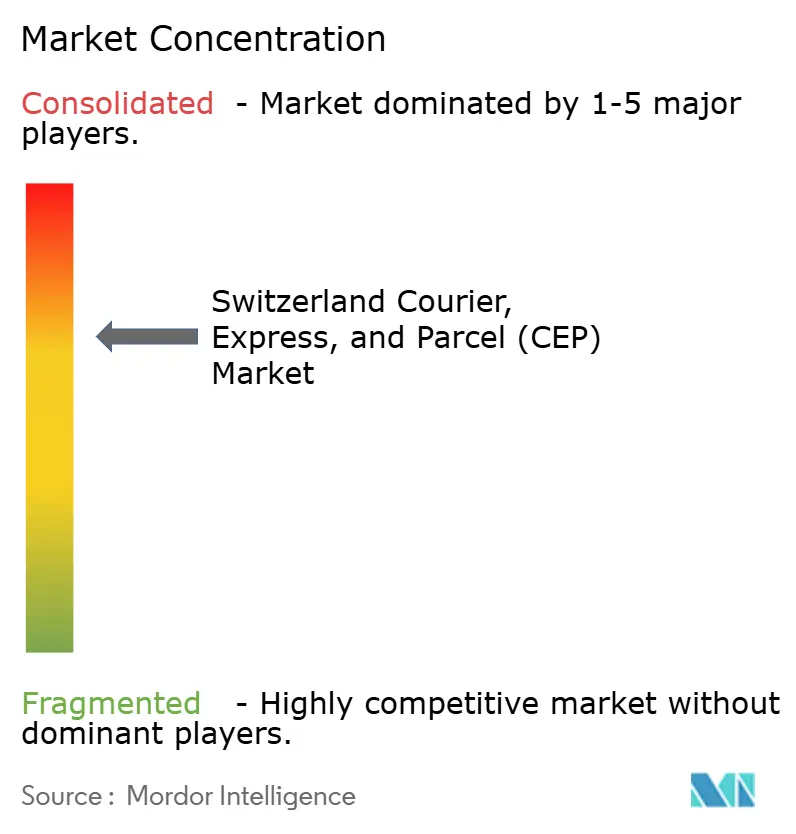

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Kurier-, Express- und Paketmarkts (KEP) von Mordor Intelligence

Die Größe des Schweizer Kurier-, Express- und Paketmarkts wurde 2025 auf 1,17 Milliarden USD geschätzt und soll von 1,21 Milliarden USD im Jahr 2026 auf 1,42 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,32 % während des Prognosezeitraums (2026–2031). Diese gemäßigte Entwicklung spiegelt eine Logistiklandschaft wider, in der ein hochentwickeltes Straßen- und Schienennetz, eine wohlhabende, digital affine Verbraucherbasis und ein ambitioniertes nationales CO₂-Neutralitätsprogramm aufeinandertreffen. Der Nicht-EU-Status der Schweiz, kombiniert mit engen Handelsverflechtungen zu benachbarten Mitgliedstaaten, begünstigt ein Zwei-Geschwindigkeiten-Umfeld: Die inländische Paketzustelldichte bleibt hoch, während der internationale Fluss zeitkritischer Güter – Arzneimittel, Präzisionsinstrumente und hochwertige Konsumgüter – das interne Mengenwachstum übertrifft, da liberalisierte Zollregeln den grenzüberschreitenden Handel fördern. Expressdienste decken den Bedarf von Banken und Biowissenschaftsexporteuren ab, die für verlässliche Einsendeschlusszeiten zu zahlen bereit sind, während die Einführung von Elektrofahrzeugen in der Zustellung auf der letzten Meile zunimmt, da kantonale Behörden in Zürich, Genf und Basel den Dieselzugang einschränken.

Wichtigste Erkenntnisse des Berichts

- Nach Zielort führten Inlandszustellungen mit einem Marktanteil von 65,55 % am Schweizer Kurier-, Express- und Paketmarkt (KEP) im Jahr 2025, während internationale Pakete zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,41 % wachsen werden.

- Nach Liefergeschwindigkeit entfielen 74,65 % der Marktgröße des Schweizer Kurier-, Express- und Paketmarkts (KEP) im Jahr 2025 auf Nicht-Express-Dienste, während Express-Angebote mit einem CAGR von 3,73 % zwischen 2026 und 2031 den stärksten Anstieg verzeichnen sollen.

- Nach Modell entfielen 54,05 % des Umsatzes 2025 auf Business-to-Consumer (B2C)-Sendungen, während der Consumer-to-Consumer (C2C)-Verkehr mit einem CAGR von 2,73 % zwischen 2026 und 2031 am schnellsten wachsen soll.

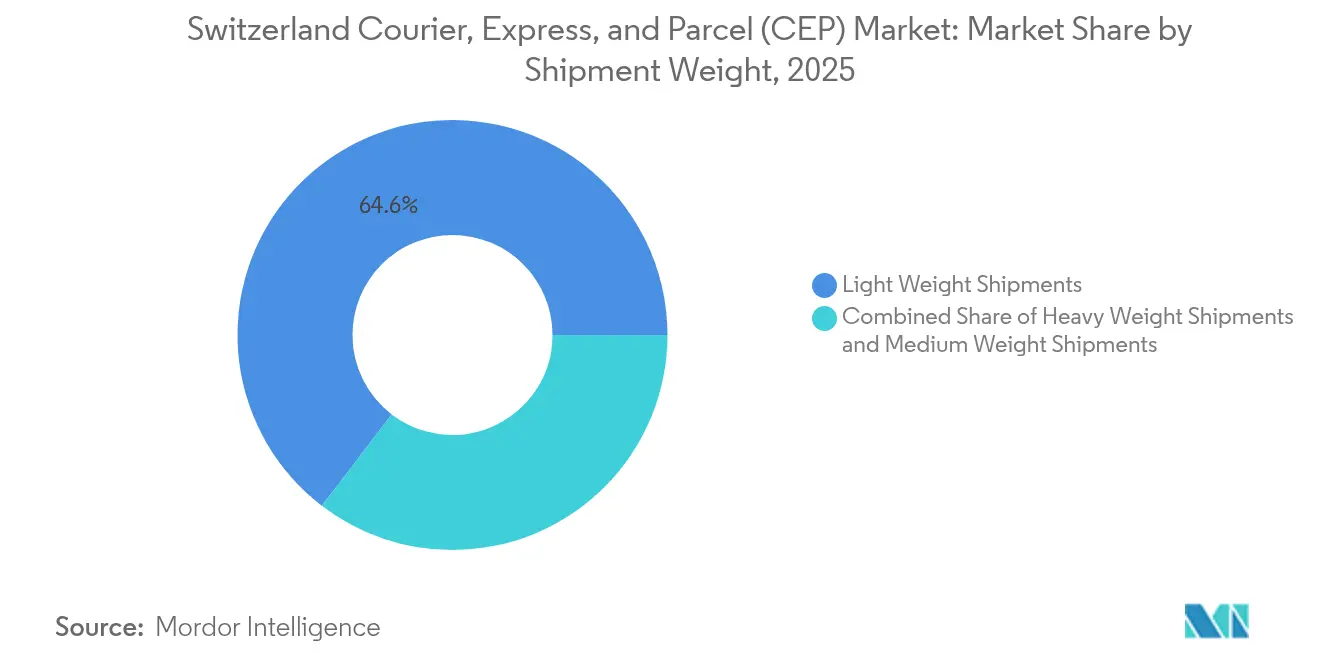

- Nach Sendungsgewicht dominierten Leichtgutsendungen mit einem Marktanteil von 64,60 % im Jahr 2025, während Schwergutlieferungen mit einem CAGR von 2,66 % zwischen 2026 und 2031 den höchsten Zuwachs erzielen sollen.

- Nach Transportmittel behielt die Straße mit 62,40 % des Umsatzes 2025 die Führung, während der Lufttransport mit einem CAGR von 2,74 % zwischen 2026 und 2031 den stärksten Anstieg verzeichnen soll.

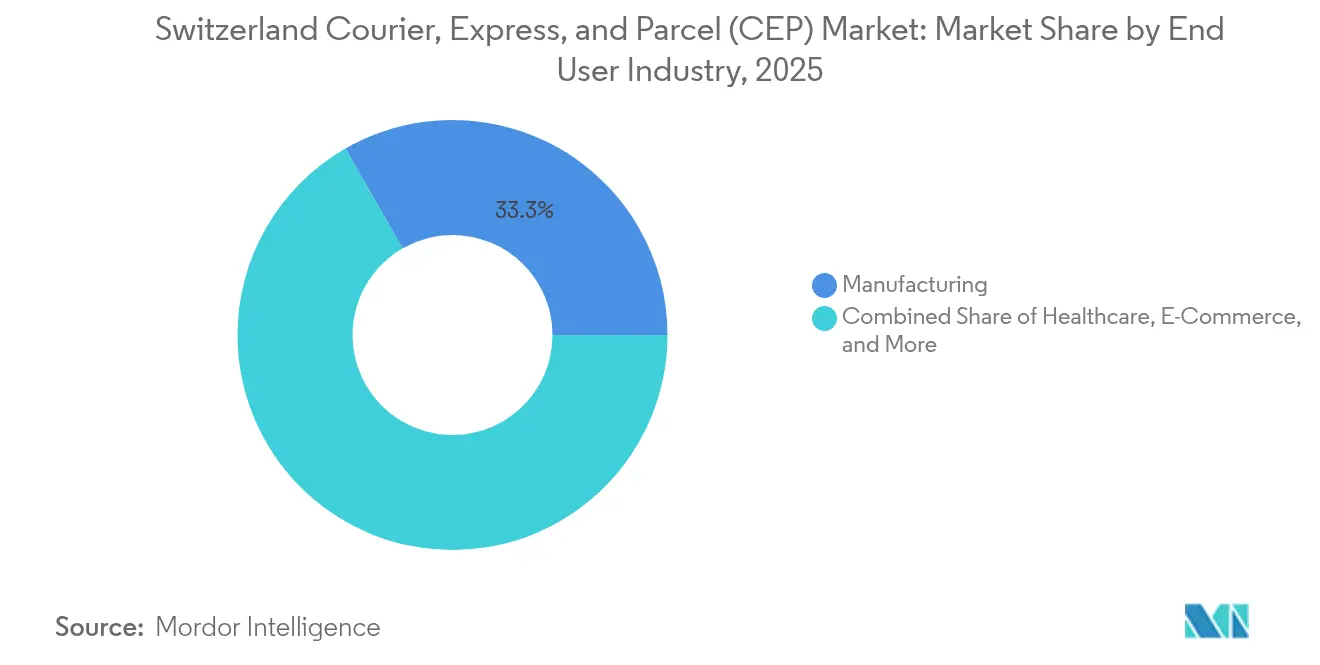

- Nach Endnutzerbranche entfielen 33,30 % des Werts 2025 auf das verarbeitende Gewerbe, während E-Commerce mit einem CAGR von 3,55 % zwischen 2026 und 2031 das stärkste Wachstum erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Kurier-, Express- und Paketmarkts (KEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes B2C-E-Commerce-Wachstum | +1.0% | Städtische Kantone | Mittelfristig (2–4 Jahre) |

| Nationales Nachhaltigkeitsmandat für emissionsfreie Letzte-Meile-Zustellung | +0.8% | Zürich, Genf, Basel | Langfristig (≥ 4 Jahre) |

| Verdichtung des Paketnetzwerks durch Swiss Post und private Akteure | +0.6% | Ländliche Kantone | Mittelfristig (2–4 Jahre) |

| Abschaffung grenzüberschreitender Zollfreiheit | +0.4% | Rheinkorridor, Grenzzonen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Routenoptimierung | +0.3% | Nationale Hauptverkehrskorridore | Mittelfristig (2–4 Jahre) |

| Autonome Cargo-Sous-Terrain-Pipeline | +0.2% | Zürich-Genf-Korridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes B2C-E-Commerce-Wachstum

Internationale Marktplätze verändern das Wettbewerbsfeld und zwingen Schweizer KMU dazu, digitale Schaufenster einzurichten und die Auftragsabwicklung an technologisch fortschrittliche Transportdienstleister auszulagern. Ultraleichte, hochfrequente Pakete aus asiatischen Drehkreuzen untergraben gewichtsbasierte Tarifmodelle und zwingen die Betreiber zur Neuberechnung oder Bündelung von Lieferungen. Umweltbewusste Verbraucher entscheiden sich zunehmend für CO₂-neutrale Optionen oder holen Pakete an automatischen Schließfächern ab, was die Dienstleistungspalette der Kurierdienste einschränkt. Omnichannel-Händler fordern integrierte Click-and-Collect-Funktionen, die Ladenbestand mit Online-Bestellungen verbinden – ein Merkmal, das am besten von Unternehmenslogistikdienstleistern realisiert werden kann, die bereits über API-gesteuerte Routing-Systeme verfügen. Vereinfachte EU-Schweiz-Zollabwicklung über das IOSS-Regime reduziert Grenzlatenzen und fördert grenzüberschreitende Kaufabschlüsse[1]Schweizer Zoll, „Import One-Stop Shop”, ezv.admin.ch.

Nationales Nachhaltigkeitsmandat für emissionsfreie Letzte-Meile-Zustellung

Das Bundesklimagesetz schreibt die CO₂-Neutralität im Verkehr bis 2050 vor und beschleunigt die Einführung von batteriebetriebenen Elektrotransportern sowie den Aufbau von Mikrodepots[2]Bundesamt für Umwelt, „Klimapolitik”, bafu.admin.ch. Die Flottenelektrifizierungsausgaben von Swiss Post übersteigen die kleinerer Wettbewerber erheblich und verschaffen ihr vorübergehend einen Kostenvorteil, sobald die Dieselzuschläge steigen. Kantonale Niedrigemissionszonen verbieten Dieseltransporter in den Morgenstunden, was rückständige Flotten zur Umleitung oder zur Zahlung von Staugebühren zwingt. Die Knappheit der Ladeinfrastruktur in Alpenkantonen schränkt den landesweiten Einsatz noch immer ein, doch Großabnehmer-Strombezugsverträge größerer Integratoren sichern günstige Stromkosten. Verbesserungen der Batteriedichte, die nach 2028 erwartet werden, sollen die Reichweite erhöhen und schwerere Pakete ohne Nutzlastverlust ermöglichen.

Verdichtung des Paketnetzwerks durch Swiss Post und private Akteure

In den Härkingen- und Frauenfeld-Hubs von Swiss Post installierte automatisierte Sortieranlagen steigern den Stundendurchsatz und reduzieren manuelle Arbeitsschritte erheblich[3]Swiss Post, „Strategie”, post.ch. Planzers Übernahme des italienischen Unternehmens Sifte Berti im Jahr 2025 fügt südwärts gerichtete Konsolidierungskorridore hinzu, die den Paketverkehr von überlasteten Alpenpässen ablenken. Dichtere ländliche Abhol- und Zustellcluster reduzieren die Kosten pro Halt und schaffen Wettbewerbsvorteile in dünn besiedelten Kantonen. Universaldienstsubventionen ermöglichen es Swiss Post, in periphere Strecken zu überinvestieren – ein Privileg, das private Anbieter durch Partnerterminals ausgleichen. Hohe Fixkostenstrukturen veranlassen Wettbewerber, überschüssige Kapazitäten durch gegenseitige Hauptlauftauschtransporte zu teilen.

Abschaffung grenzüberschreitender Zollfreiheit beschleunigt EU-zu-CH-Fulfillment-Hubs

Die Senkung der Mehrwertsteuerbefreiungsgrenze auf CHF 150 (USD 178,20) im Januar 2025 sowie die Abschaffung industrieller Zölle veranlassten Drittanbieterlogistiker (3PLs) dazu, gebundene Depots entlang des Rheins zu errichten. Paketintegratoren, die digitale Zollanmeldungen anbieten, gewinnen Marktanteile bei Händlern, da die automatisierte Zollerhebung die voraussichtlichen Lieferzeiten (ETAs) verkürzt. Investitionen konzentrieren sich auf Muttenz und Pratteln, wo kombinierte Straßen-Schienen-Knotenpunkte sowohl inländische Retouren als auch EU-Auffüllungsströme bedienen. Die Beschäftigung in der Logistik im Kanton Basel-Landschaft stieg an, da Mode- und Elektronikmarken Lagerbestände verlegten, um bilaterale Übernacht-Lkw-Verbindungen zu nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Arbeitskräftemangel und Lohninflation | −0.5% | Städtische Lieferzonen | Kurzfristig (≤ 2 Jahre) |

| Mehrkosten durch Bergterrain-Zustellung | −0.4% | Alpenkantone | Langfristig (≥ 4 Jahre) |

| Selbstdeklarierte Gebührenerhöhungen bei Terminalgebühren | −0.3% | Internationale Korridore | Mittelfristig (2–4 Jahre) |

| Nachtflugbeschränkungen an Flughäfen | −0.2% | Flughäfen Zürich und Genf | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Arbeitskräftemangel und Lohninflation

Die Zahl offener Fahrerstellen erreichte 2024 Rekordniveaus, was die Personalkosten auf der letzten Meile zweistellig steigen ließ und die Margen der Kurierdienste belastete. Wochenendzustellzuschläge stiegen, da die Betreiber auf Subunternehmer zurückgriffen, um Lücken im Dienstplan zu schließen, während Tarifverträge die Wochenstunden begrenzen und damit die Planungsflexibilität einschränken. Automatisierungsschwellen sinken, wenn Löhne steigen: Transportdienstleister rechtfertigen den Einsatz von Kleinpaket-Sortierrobotern in Depots, die weniger als 5.000 Stück pro Tag abwickeln. Einwanderungsbeschränkungen nach 2024 reduzierten den Zustrom osteuropäischer Arbeitskräfte und ließen ländliche Strecken unterbesetzt. Einige Transportdienstleister reagieren mit Umschulungsprogrammen, doch die Fluktuation bleibt hoch, da Bau- und Fertigungsunternehmen Logistikfirmen bei der Rekrutierung qualifizierter Fahrer übertreffen.

Mehrkosten durch Bergterrain-Zustellung

Die Belieferung von Alpenresorts erfordert schneefähige Fahrzeuge, saisonale Helikoptereinsätze und alternative Routenführung während winterlicher Straßensperrungen, was dauerhaft negative Kostenspannen gegenüber Lieferungen im Flachland schafft[4]Schweizer Alpen-Club, „Berglogistik”, sac-cas.ch. Eine Bevölkerungsdichte unter 50 Einwohnern pro km² in bestimmten Tälern verhindert die Routenkonsolidierung. Umweltbezogene Beschränkungen für Dieselemissionen begrenzen die Fahrzeugtonnage und drängen Logistikdienstleister zu kostspieligeren Kleintransporterflotten mit geringeren Auslastungsfaktoren. Universaldienstvorschriften hindern Swiss Post daran, verlustbringende Bergstrecken aufzugeben, während private Spezialanbieter gewinnbringende Touristenzentren bevorzugen und damit das Kostenungleichgewicht zulasten des Amtsinhabers verschärfen. Pilotprojekte mit digitalen Schließfächern in Skigebieten reduzierten die Zustellzeiten aufgrund der geringen Smartphone-Verbreitung unter älteren Bewohnern nur geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Führerschaft des verarbeitenden Gewerbes mit Beschleunigung im E-Commerce

Das verarbeitende Gewerbe erwirtschaftete 33,30 % des Umsatzes 2025, getragen von Chemie-, Biotech- und Präzisionswerkzeugexporteuren, die GDP-konforme Kühlkettenkorridore und hochwertige Versicherungsabdeckung verlangen. Die Marktgröße des Schweizer Kurier-, Express- und Paketmarkts aus dem E-Commerce soll zwischen 2026 und 2031 mit einem CAGR von 3,55 % am schnellsten wachsen, da Marktplätze grenzüberschreitende Käufer mit vorausbezahlten Zöllen und Same-Day-Optionen anlocken.

Finanzdienstleister versenden weiterhin notariell beglaubigte Originale über Kantone hinweg, was einen stetigen, wenn auch schrumpfenden Umsatzstrom erzeugt. Die Komplexität der Gesundheitslogistik nimmt zu, da Zell- und Gentherapien enge Temperaturbänder erfordern und Transportdienstleister zur Investition in IoT-gestützte Nutzlastsensoren zwingen. Groß- und Einzelhandel schwenken auf Dark-Store-Mikrofulfillment um und lagern Same-Hour-Lieferungen an Fahrradkuriere in Niedrigemissionszonen aus.

Nach Zielort: Internationales Wachstum übertrifft inländisches Volumen

Internationale Sendungen expandieren zwischen 2026 und 2031 mit einem CAGR von 3,41 %, obwohl der inländische Verkehr 2025 noch immer 65,55 % der bearbeiteten Pakete ausmacht. Günstige Zollreformen und zollfreie Industrieimporte stimulieren EU-seitige Warenströme, während Schweizer Exporteure für gebundene Retouren nach Deutschland und Frankreich auf Integratoren setzen. Die Marktgröße des Schweizer Kurier-, Express- und Paketmarkts aus dem Auslandsverkehr soll die inländischen Umsätze einholen, da multinationale Pharmaversender temperaturgeführte Dosen über Basel an globale Empfänger leiten. Paketbetreiber, die Zollagentur mit Letzte-Meile-Ausführung verbinden, bauen verteidigbare Marktpositionen auf, da ländliche EU-Depots nach Schweizer Postleitzahl vorsortieren und direkt in lokale Zustellkreise einspeisen können.

Das inländische Volumen bleibt für die Netzwerkdichte unverzichtbar, doch Elektroflotten-Investitionsausgaben und Staugebühren schmälern die Rentabilität gegenüber internationalen Sendungen. Quersubventionierung besteht weiterhin: Hochmargige interkontinentale Expresslinien stützen ertragsschwächere Samstagsrunden im Jura und Tessin. Transportdienstleister, die Bündelungsalgorithmen verfeinern, um inländische und importierte Waren in einem einzigen Lauf zu mischen, reduzieren Leerkilometer und senken die Stückkosten.

Nach Liefergeschwindigkeit: Expressdienste erzielen Premium-Wachstum

Expresspakete, die 2025 nur 25,35 % des Durchsatzes ausmachen, sollen zwischen 2026 und 2031 mit einem CAGR von 3,73 % wachsen, da Firmenkunden für Vor-Mittag-Garantien zahlen. Nachtflugbeschränkungen an den Flughäfen Zürich und Genf beschränken späte Ankünfte, weshalb Integratoren Volumen auf straßengebundene „Mondrouten” umleiten, die von regionalen Luftdrehkreuzen in Mailand und Lyon gespeist werden. Der Marktanteil des Schweizer Kurier-, Express- und Paketmarkts, der von Expressspezialisten gehalten wird, weitet sich aus, sobald volatile Devisengeschäfte oder klinische Studien-Zeitpläne eintägige Vorlaufzeiten erfordern.

Standardpakete dominieren weiterhin B2C-Kaufabschlüsse, doch die Verbrauchererwartungen an Next-Day-Delivery ohne Aufpreis komprimieren die Margen. Betreiber decken Kosten über Mitgliedschaftsgebühren oder Upselling von Lieferzeitfenstern, während Cross-Dock-Automatisierung den Durchsatz steigert, ohne die Fläche zu erweitern. Die Bündelung von Express- und Standardverkehr im selben Depot erschließt Skaleneffekte, die für reine Express-Start-ups unerreichbar sind.

Nach Sendungsgewicht: Leichtgutsendungen treiben das Mengenwachstum

Leichtgutsendungen machten 64,60 % der Stückzahl 2025 aus, was den Bestrebungen des Omnichannel-Handels entspricht, Verpackungen und Luftfrachtkosten zu minimieren. Auf Polybeutel ausgelegte automatisierte Sortieranlagen verarbeiten mehr als 15.000 Einheiten pro Stunde und reduzieren den Arbeitsaufwand pro Stück erheblich. Die Marktgröße des Schweizer Kurier-, Express- und Paketmarkts im Bereich Schwergut steigt dank Exportmaschinen und hochdichten Chemikalien noch leicht an, jedoch mit einem moderateren CAGR von 2,66 % zwischen 2026 und 2031, da Incoterm-Verschiebungen Massengüter auf dedizierte Stückgut (LTL)-Anbieter verlagern.

Vorschläge zur Verpackungssteuer drängen Händler zu kompostierbaren Versandtaschen und reduzieren die Gramm-Gewichte weiter; im Gegenzug müssen Transportdienstleister die volumetrische Abrechnung verfeinern, um den Umsatz zu schützen. Unterdessen begünstigt die Transportempfindlichkeit von Medizinprodukten den Erhalt einer Nischenkompetenz für Schwergut, die von erschütterungskontrollierten Paletten und geschultem Personal abhängt.

Nach Transportmittel: Straßendominanz bei eingeschränktem Luftwachstum

Straßennetze hielten 2025 rund 62,40 % des Marktanteils des Schweizer Kurier-, Express- und Paketmarkts, unterstützt durch Tunnel wie den Gotthard-Basistunnel, der einen ganzjährigen Transit ermöglicht. Zwei-Kraftstoff-Lkw und Elektrotransporter verdrängen Diesel auf städtischen Strecken und bringen Flotten mit kantonalen Luftreinhaltevorschriften in Einklang. Luftsendungen, die zwischen 2026 und 2031 mit einem CAGR von 2,74 % wachsen, bedienen hochwertige Pharmazeutika, Feinuhren und dringende Rechtsdokumente; doch Slotknappheit nach 22:00 Uhr und Lärmquoten begrenzen das Rumpfladekapazitäts-Volumen am Flughafen Zürich-Kloten.

Bahn- und Untergrundpipelineprojekte halten experimentelles Potenzial: Das für 2031 geplante Pilotprojekt Cargo-Sous-Terrain sieht autonome Kapseln vor, die Härkingen in weniger als einer Stunde mit Zürich verbinden. Bis zur Kommerzialisierung sind Straßen-Schienen-Integrationen über Wechselbehälter auf intermodalen Güterwaggons die wichtigste Absicherung gegen Autobahnstaus.

Nach Modell: B2C-Dominanz mit aufkommendem C2C-Wachstum

B2C hielt 2025 einen Anteil von 54,05 % am Umsatz, getragen von Mode-, Beauty- und Unterhaltungselektronikbranchen. Der Schweizer Kurier-, Express- und Paketmarkt stützt sich weiterhin auf Abonnement-Schließfachnetzwerke, die Abholung außerhalb des Hauses ermöglichen und Fehlzustellraten senken. C2C verzeichnet zwischen 2026 und 2031 einen CAGR von 2,73 %, da Peer-to-Peer-Wiederverkaufsplattformen wie Ricardo und Tutti Mikrosendungen in Großstädten anstoßen. Integrierte digitale Etiketten und Kiosk-Abgabestationen vereinfachen den Verkäufer-Workflow und fördern wiederholte Transaktionen.

B2B-Sendungen bleiben in Präzisionstechnik- und Biotechkorridoren relevant; E-Invoicing und 3D-Druck reduzieren jedoch niedrigwertige Dokumentenläufe. Transportdienstleister werben um Finanzdienstleistungsverkehr mit Track-and-Trace-APIs und DSGVO-konformem Daten-Hosting – eine Anforderung, die ausländische Wettbewerber unter Schweizer Datenschutzgesetzen mitunter nur schwer erfüllen können.

Geografische Analyse

Die kompakten städtischen Ballungsräume der Schweiz und das hervorragende Hauptstraßennetz bilden ein engmaschiges Zustellnetz, das die durchschnittliche Letzte-Meile-Distanz in den Mittellandkantonen unter 9 km hält. Im Schweizer Kurier-, Express- und Paketmarkt vereinen Basel, Zürich und Genf fast zwei Drittel der Paketaufkommen, was es Routenplanern ermöglicht, an Spitzentagen eine Haltepunktdichte von über 150 Paketen pro Tour zu erreichen. In Alpenkantonen fällt die Durchschnittsdichte unter 50, was die Arbeitszeit der Fahrer verlängert und die Stückkosten erhöht.

Die Grenzlage zu Deutschland, Frankreich, Italien und Österreich begründet das grenzüberschreitende Wachstumsgefälle. Rheinseitige Hubs profitieren von Binnenschiff- und Bahnanschlüssen, die Industrieimporte für die Weiterverteilung in der Schweiz rationalisieren. Mehrwertsteuer-Schwellenreformen veranlassen EU-Händler dazu, Warenbestände in Schweizer Depots zu positionieren und Freihandelsabkommen zu nutzen, um über Rückläufe zurück in den Block zu re-exportieren. Dennoch schafft die kantonale Zersplitterung – 26 Steuerregimes und unterschiedliche Sonntagsruhegesetze – Compliance-Mehraufwand für landesweite Netzwerke.

Flughafenfrachtbeschränkungen sind regionsspezifisch: Das strengere 23:00-Uhr-Nachtflugverbot in Genf zwingt westschweizerische Expressflüge zur Verlagerung nach Lyon-Saint-Exupéry, was die Straßenübergabestrecken verlängert. Zürrichs Gate-Zuteilung bevorzugt Großraum-Passagierflugzeuge und schränkt Ad-hoc-Frachterfenster ein. Transportdienstleister nutzen nächtliche Straßenhauptläufe nach Lüttich und Mailand, um Nachtflugbeschränkungen zu umgehen. Unterdessen ermöglichen Bahnkorridore wie der Lötschberg-Basistunnel 750 Meter lange Güterzüge und bieten grüne Alternativen für Paket-Container in großen Mengen.

Wettbewerbslandschaft

Swiss Post, DHL Group und UPS dominieren das Volumen, doch ihr kombinierter Anteil blieb ein marginaler Anteil, was den Schweizer Kurier-, Express- und Paketmarkt mäßig konsolidiert hält. Swiss Post nutzt ihre Universaldienstverpflichtung, um die breiteste ländliche Reichweite aufrechtzuerhalten, die teilweise durch Gewinne aus ihrem wachsenden Cybersicherheitsbereich nach der Übernahme von Open Systems finanziert wird. DHL Group vertieft die Branchenspezialisierung durch ein globales Gesundheitslogistikprogramm im Umfang von 2 Milliarden EUR (2,20 Milliarden USD), das dem Pharmacluster in Basel frische Kühlkettenkapazitäten zuweist. Planzer verfügt über regionale Stärke: Die Übernahme von Sifte Berti integriert italienische Nord-Süd-Warenströme und erweitert das Zollabfertigungsangebot.

Wettbewerbsvorteile drehen sich zunehmend um emissionsfreie Flotten, Machine-Learning-Routing-Systeme und digitale Zwillinge von Zolllagern. UPS erprobt autonome Elektro-Lastenräder im Fußgängerkern von Bern und senkt damit den Kraftstoffverbrauch um 14 %. QuickPac setzt auf eine rein elektrische Transporterflotte, um Grünlieferungsverträge von Mode-E-Tailer zu gewinnen.

Kleinere etablierte Anbieter wie Flash und Swissconnect verteidigen ihren Marktanteil durch Same-Day- und medizinische Kurierdienstleistungen, bei denen die Genauigkeit der Verwahrkette wichtiger ist als schiere Größe. Kapazitätsallianzen entstehen: Swiss Post und La Poste teilen Hauptläufe auf den Bern-Paris-Strecken, optimieren die Anhängerauslastung und senken den CO₂-Ausstoß pro Paket.

Branchenführer im Schweizer Kurier-, Express- und Paketmarkt (KEP)

Swiss Post Ltd.

DHL Group

United Parcel Service (UPS)

La Poste Group

Planzer Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: La Poste schloss eine Partnerschaft mit Pathway, um einen digitalen Live-KI-Zwilling seiner Flotte aufzubauen, und senkte damit die Flotteninvestitionen um mehr als 10 %.

- April 2025: DHL Group verpflichtete sich zur Investition von 2 Milliarden EUR (2,20 Milliarden USD) für den Ausbau von DHL Health Logistics, einschließlich neuer temperaturgeführter Räume in Basel.

- Januar 2025: Planzer Holding AG übernahm das italienische Unternehmen Sifte Berti, um den grenzüberschreitenden Lkw-Verkehr zwischen der EU und der Schweiz zu stärken.

- Mai 2024: Swiss Post stellte ihre Strategie „Swiss Post of Tomorrow” 2025–2028 vor und reservierte dafür CHF 100 Millionen (USD 118,79 Millionen) für die Modernisierung von Filialen und hybride digital-physische Dienste.

Berichtsumfang des Schweizer Kurier-, Express- und Paketmarkts (KEP)

Inland, International werden als Segmente nach Zielort abgedeckt. Express, Nicht-Express werden als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) werden als Segmente nach Modell abgedeckt. Schwergutlieferungen, Leichtgutsendungen, Mittelgewichtsendungen werden als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige werden als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Verarbeitendes Gewerbe, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige werden als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwergutlieferungen |

| Leichtgutsendungen |

| Mittelgewichtsendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Verarbeitendes Gewerbe |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwergutlieferungen |

| Leichtgutsendungen | |

| Mittelgewichtsendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Verarbeitendes Gewerbe | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paket - Die Kurier-, Express- und Paketdienste, häufig als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport von Kleingütern (Paketen/Päckchen) spezialisiert sind. Es erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg / 154 Pfund, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tag-genaue Express- und Zeit-genaue Expresszustellung), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der Gesamtnachfrage des adressierbaren Markts wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Es stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/rural), Großstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Bewertung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Ballungsräume (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen des untersuchten Gebiets liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg / 154 Pfund, einschließlich Leichtgutsendungen, Mittelgewichtsendungen und Schwergutlieferungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tag-genaue Express- und Zeit-genaue Expresszustellung).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der E-Tailer über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an den Verbraucher zu bringen. Er umfasst die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren-/Warengruppen und die wichtigsten Handelspartner für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (KEP). KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten von großer Bedeutung. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikobündelung durch Zeichnung von Rentenversicherungen und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherung und Arbeitnehmer-Vorsorgeprogramme erleichtern oder unterstützen, und (v) der monetären Kontrolle – die Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreissprünge können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb zur Unterbreitung der besten Angebote an die Verbraucher führen können. Daher wurden die Kraftstoffpreisvariationen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren im untersuchten Gebiet (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufwands-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten Beitragssektoren für die Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) herangezogen.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst KEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Versorgungsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) Dienstleistungen durch ausgebildete Fachkräfte erbringen, (iii) Prozesse einschließlich Arbeitsbeiträge von Gesundheitspraktikern mit der erforderlichen Fachkompetenz umfassen, (iv) auf der Grundlage des Bildungsabschlusses der in der Branche einbezogenen Praktiker definiert werden.

- Inflation - Variationen sowohl bei der Großhandelspreisinfilation (jährliche Änderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da dieses eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Logistikbetriebskostenkomponenten direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Streckenlänge, Verteilung der Streckenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Streckenlänge nach Straßenklassifizierung (Schnellstraßen vs. Autobahnen vs. sonstige Straßen), Schienenlänge, Volumen der von Großhäfen umgeschlagenen Container und die von Großflughäfen abgefertigte Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienst-Markt - Der internationale Expressdienst-Markt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen des untersuchten Gebiets liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg / 154 Pfund, einschließlich Leichtgutsendungen, Mittelgewichtsendungen und Schwergutlieferungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellsten verfügbaren Datenpunkten) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LDL) wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird von marktweiten Lieferkettenmanagementstrategien, staatlichen Diensten, Investitionen und Richtlinien, Kraft-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung des untersuchten Gebiets (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzerakteure sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohmaterialflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Bereitstellung von Rohmaterialien an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das Segment Sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungsbranchen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (KEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Verbrauchsmaterialien und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Geräten oder Ressourcen sowie dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF (Landwirtschaft, Fischerei und Forstwirtschaft)- und Extraktionsindustrie (Öl und Gas, Steinbruch- und Bergbau)-Akteure für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzerakteure sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, dem Holzeinschlag, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei Beschaffungs-, Lager-, Handhabungs-, Transport- und Distributionsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Erzeugnissen (Produkte, Agrogüter) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagerten Aktivitäten ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf gemäß der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen Zeitraum erhalten. Die jährliche Änderung (Vorjahresvergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisinfaltionsrate angegeben. Da der Großhandelspreisindex (GPI) Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des Inflationsumfelds verwendet.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den KEP-marktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie im untersuchten Gebiet (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste relevante Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Bei Unternehmen mit spärlichen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße für Fracht und Logistik. Daher wurde diese Variable in Wertangaben (USD) und als Anteil % am Gesamt-BIP über den Überprüfungszeitraum in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, gekoppelt mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer fordern eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer steigenden Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Merchandising-Wert (GMV), das historische und prognostizierte Wachstum sowie die Aufgliederung der wichtigsten Warengruppen in der E-Commerce-Branche für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohmaterialien zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufgliederung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzerakteure sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von dem Warenverkauf begleitenden Dienstleistungen beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Verbrauchsmaterialien zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Nachfrageprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die durch die an einer bestimmten Achse angeschlossenen Räder auf die Fahrbahn einwirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostendeterminant sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) die Grenzwerte und damit die damit verbundenen möglichen Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, was zu erheblichen öffentlichen Wartungs- und Reparaturkosten führt, (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport (Backhaul) | Backhaul bezeichnet die Rückfahrt eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangspunkt und kann vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt (Deadheading), ein wesentlicher Faktor, der angesichts von Liefer-/Containerengpässen in den verschiedenen Gebieten zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. In der Regel bieten die Spediteure Rabatte auf den Rücktransport, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (Bill of Lading, BOL) | Ein Konnossement ist ein rechtsverbindliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang der Fracht zu bestätigen, und stellt den Nachweis des Beförderungsvertrags zwischen den beiden Parteien dar. Es enthält im Wesentlichen (i) Art, Menge und andere Spezifikationen der beförderten Güter, (ii) Zielort sowie Bedingungen der Sendung, (iii) Informationen für Spediteur und Fahrer zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung schadenfrei und versandfertig an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (House Bill of Lading, HBL) ein Dokument, das von einem Spediteur oder einem nicht schiffsbetreibenden Verfrachter (Non-Vessel Operating Common Carrier, NVOCC) ausgestellt wird, um den Empfang von Versandgegenständen zu bestätigen (an einen Versender). Wenn Sendungen mehrerer Versender beteiligt sind, kann ein Masterkonnossement (Master Bill of Lading, MBL) involviert sein, das eine konsolidierte Version davon für alle vom Spediteur betreuten Sendungen (an ein gemeinsames Ziel) darstellt und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Er umfasst die Logistik des Beladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkerkraftstoff technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in den Zeiten des Dampfes waren es Kohlenbunker, aber jetzt sind es Bunker-Kraftstofftanks; (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff; (iii) Bunkerhändler bezeichnet eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist; (iv) ein Bunkeraufruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen; (v) Bunkerungsdienstleistung ist die Lieferung einer angeforderten Qualität und Menge von Bunker an ein Schiff. Die Bunkerung ist aus der Sicht der für den Versender geltenden Frachtraten von Bedeutung, da von Reedereien ein Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) angewendet wird, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der im nationalen Gebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national registrierte und manchmal auch gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Kabotageanteil angeben, der von ausländisch registrierten Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen, um durch effiziente Nutzung neuer Technologien die globale Wirtschaft zu nutzen. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität des Unternehmens, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen zur Zusammenarbeit zu befähigen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen über das Web als Intermediär, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash schloss Partnerschaften mit vielen nationalen Marken wie McDonald's und Chipotle, um Fast-Food-Lieferungen anzubieten, und baute sein Geschäftsmodell auf C-Commerce auf. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar Fahrer-„Flotten” für Unternehmen an. |

| Kurierdienst | Ein Unternehmen, das Pakete/Sendungen (bis zu 70 kg) einschließlich schnellem Tür-zu-Tür-Abhol- und Lieferservice für Waren oder Dokumente, inland oder international, auf kommerzieller Vertragsbasis zustellt. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei herkömmliche Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung der mit Lagerhaltung und Lagerung (und den damit verbundenen Mehrwertdiensten) verbundenen Kosten. |

| Kreuzhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Lösch-/Ausschiffungsland. Das Kreuzhandelsrecht kann den internationalen Güterverkehr auf die jeweils landeseigenen registrierten und manchmal auch gebauten und bemannten Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Kreuzhandelsanteil angeben, der von ausländisch registrierten Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Deklarierung und Freigabe von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe der Fracht durch den Zoll durch bestimmte Formalitäten wie die Vorlage der Einfuhrlizenz/Genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollspediteur eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert ist, um im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Materialien oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosionsmittel, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die beim Kontakt mit Wasser entzündliche Gase emittieren, organische Peroxide, toxische Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erste-Meile-Lieferung | Die Erste-Meile-Lieferung bezieht sich auf (i) die erste Etappe des Fracht-/Sendungs-/Ladungs-/Kurierdiensttransports, (ii) den Transport von Waren aus den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Distributionszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Distributionszentrum (für Hersteller), (v) die Abholung von Waren vom Haus oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen und Verpackungsbetriebe), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikdienstleister oder Kurierdienstleister übergeben werden, die sie an den Endverbraucher liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kurierdiensts erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurierdienst wählt, ist die Erste-Meile-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum UPS-Lager/Fulfillment-Center geliefert wird. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezeichnet den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager, Distributionszentrum oder Fulfillment-Center) an seinen endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privatwohnsitz, ein Einzelhandelsgeschäft, ein Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erste-Meile-, Mittelmeile- und Letzte-Meile-Lieferung aus, wobei dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien auf die Logistik. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Molkereiwirtschaft, bei der ein Tanker Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen abholte. Ein Milkrun kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, bedarf es einer Vereinbarung über Kostenteilung und andere Aspekte der kooperativen Lieferanordnung. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Multi-Länder-Konsolidierung | Multi-Länder-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC ist am besten geeignet für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. Neben den Kosten bietet MCC weitere Vorteile wie (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern zu wählen, ohne sich um die Logistik vom jeweiligen Ursprung zum endgültigen Zielort zu sorgen, (ii) die Fähigkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die durch MCC erzielte Erhöhung der Beschaffungsoptionen bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Reverse-Logistik | Reverse-Logistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und möglicherweise Kreislaufwirtschaftsprinzipien (3Rs) umfasst, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf von zuvor besessenen Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert im Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen