Pakistan Courier, Express, And Parcel (CEP) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

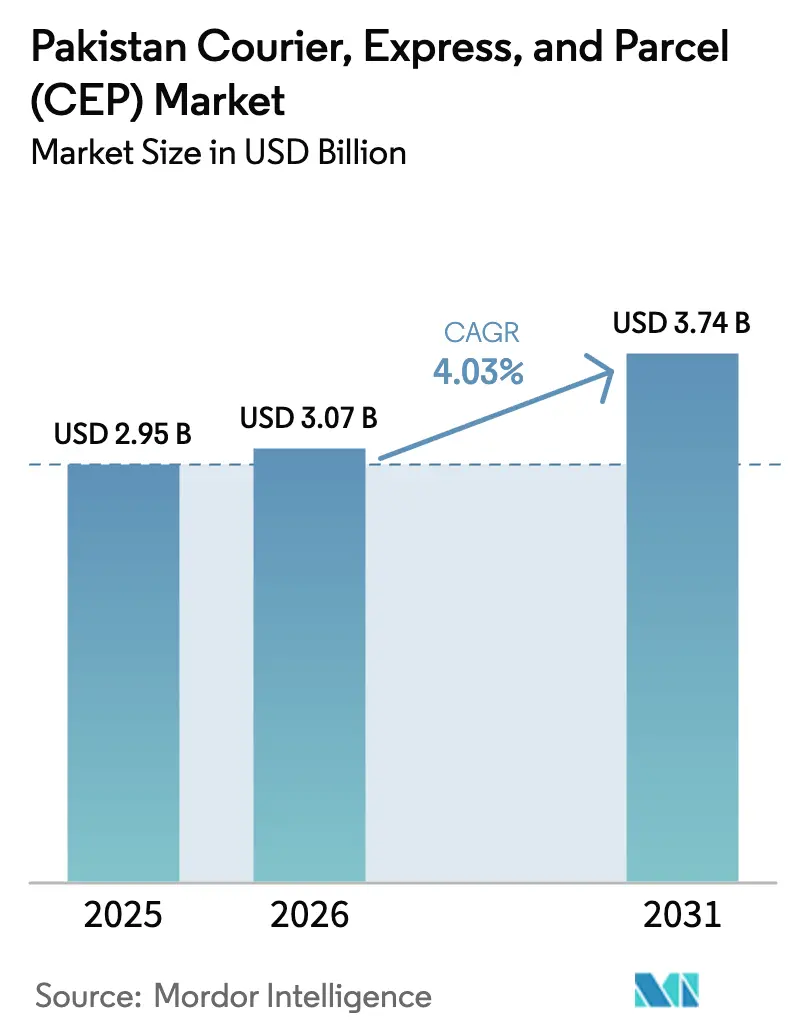

| Marktgröße im Basisjahr (2025) | 2.95 Milliarden US-Dollar |

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

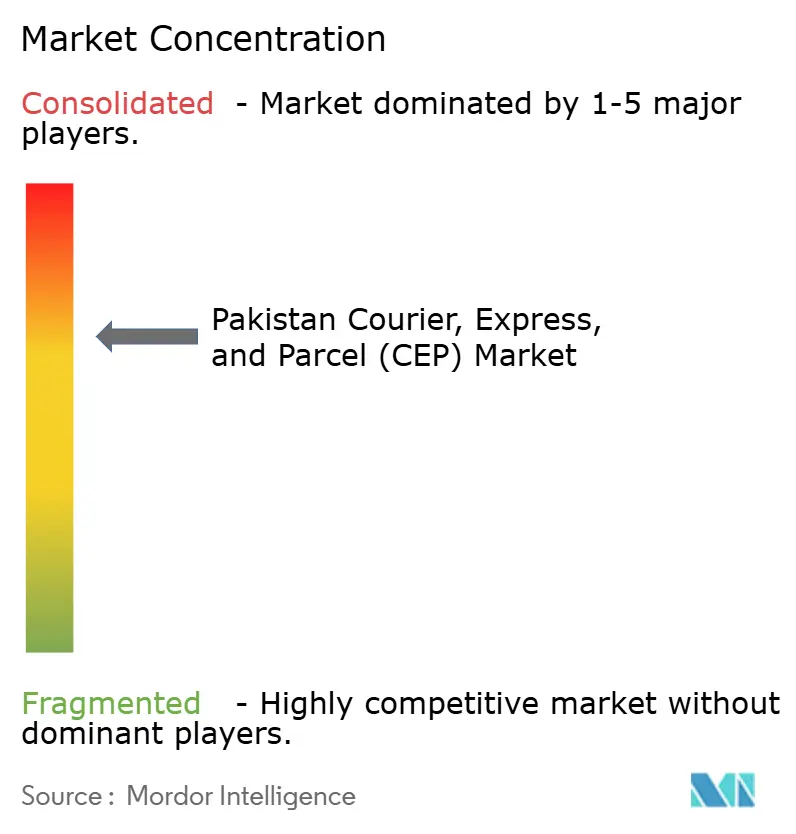

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pakistan Courier, Express, And Parcel (CEP) Marktanalyse von Mordor Intelligence

Die Größe des pakistanischen Courier, Express, and Parcel (CEP) Marktes wird im Jahr 2026 auf USD 3,07 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,95 Milliarden, mit Projektionen für 2031 von USD 3,74 Milliarden, was einem Wachstum von 4,03 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser stetige Anstieg resultiert aus dem ausgebauten E-Commerce-Aktivitäten, steigender Smartphone-Durchdringung und Infrastrukturverbesserungen im Zusammenhang mit dem China-Pakistan Wirtschaftskorridor. Die Wettbewerbsintensität nimmt zu, da Fintech-gestützte Logistikmodelle Lieferzeiten verkürzen und Betriebskapitallösungen in die Last-Mile-Abläufe einbringen. Private Betreiber erweitern weiterhin ihre Serviceangebote, während staatliche Bemühungen zur Digitalisierung von Pakistan Post und zur Modernisierung der Sortierhubs eine sich entwickelnde Herausforderung für den öffentlichen Sektor darstellen. Wirtschaftskorridore, die den Hafen Gwadar mit nördlichen Handelsrouten verbinden, verkürzen die grenzüberschreitenden Sendungszeiten, während die Dominanz von Nachnahme-Transaktionen weiterhin das Liquiditätsmanagement für Paketunternehmen belastet.

Wesentliche Erkenntnisse des Berichts

- Nach Zieldestination hielten Inlandssendungen im Jahr 2025 einen Marktanteil von 63,78 % am pakistanischen Courier, Express, and Parcel (CEP) Markt, während internationale Volumina zwischen 2026–2031 mit einer CAGR von 4,32 % wachsen.

- Nach Liefergeschwindigkeit kontrollierten Nicht-Express-Dienste im Jahr 2025 73,10 % der Marktgröße des pakistanischen Courier, Express, and Parcel (CEP) Marktes, während Express-Sendungen zwischen 2026–2031 mit einer CAGR von 4,71 % wachsen.

- Nach Modell erzielte das Business-to-Consumer (B2C) Segment im Jahr 2025 einen Marktanteil von 51,55 % am pakistanischen Courier, Express, and Parcel (CEP) Markt, während Consumer-to-Consumer (C2C) Sendungen mit der höchsten prognostizierten CAGR von 3,46 % über 2026–2031 verzeichnen.

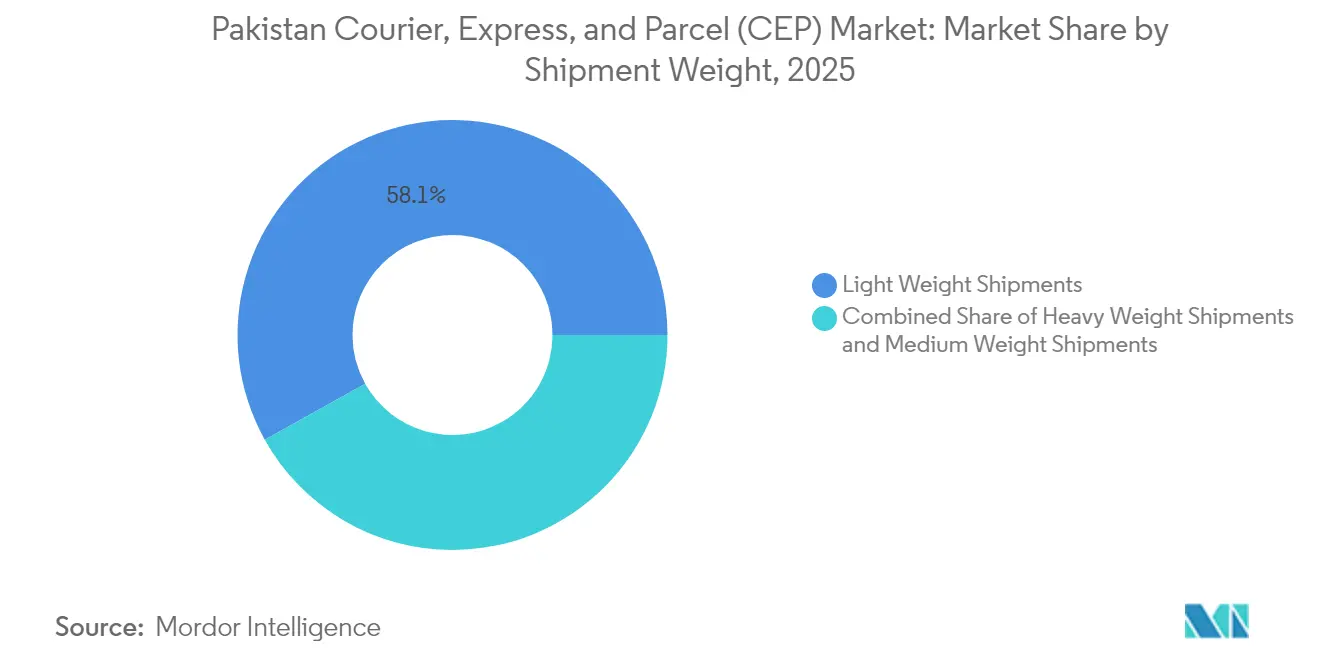

- Nach Sendungsgewicht machten leichte Sendungen im Jahr 2025 einen Anteil von 58,10 % an der Marktgröße des pakistanischen Courier, Express, and Parcel (CEP) Marktes aus; schwere Sendungen sollen zwischen 2026–2031 mit einer CAGR von 3,62 % wachsen.

- Nach Transportmodus hielt die Straße im Jahr 2025 einen Anteil von 50,95 % am pakistanischen Courier, Express, and Parcel (CEP) Markt, während der Lufttransport eine projizierte CAGR von 3,52 % zwischen 2026–2031 aufweist.

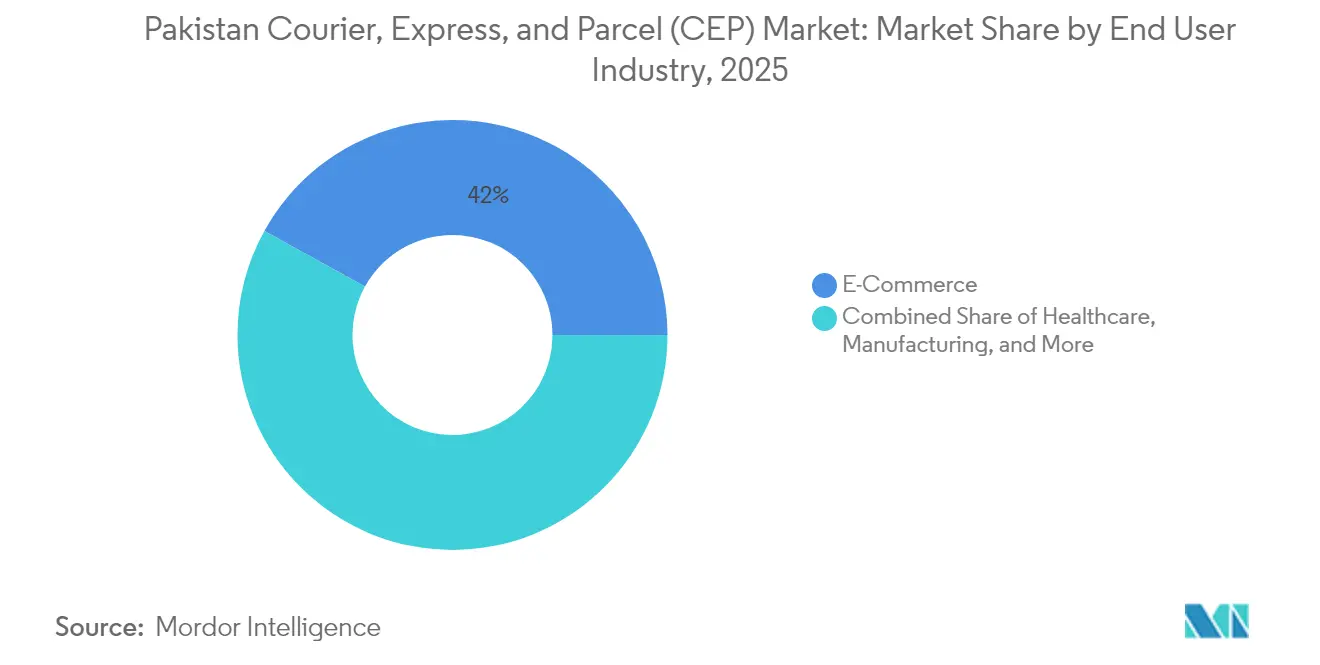

- Nach Endverbraucher dominierte E-Commerce mit einem Anteil von 41,96 % am pakistanischen Courier, Express, and Parcel (CEP) Markt im Jahr 2025, während Gesundheitswesen-Sendungen mit einer CAGR von 4,34 % zwischen 2026–2031 die schnellste Wachstumsdynamik aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Pakistan Courier, Express, And Parcel (CEP) Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom beschleunigt Paketvolumina | +1.2% | National, konzentriert in Karatschi, Lahore, Islamabad | Mittelfristig (2–4 Jahre) |

| Steigende Smartphone- und Internetdurchdringung | +0.8% | National, Ausdehnung auf Städte der zweiten Reihe | Langfristig (≥ 4 Jahre) |

| Staatliche Digitalisierung von Pakistan Post | +0.5% | National, ländliche Gebiete als Priorität | Langfristig (≥ 4 Jahre) |

| CPEC-verknüpftes grenzüberschreitendes Handelswachstum | +0.7% | Nördliche Korridore, Region Hafen Gwadar | Mittelfristig (2–4 Jahre) |

| Nachfrage durch Social Commerce nach Same-Day-Lieferung | +0.4% | Stadtzentren, Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Fintech-integrierte Nachnahmelösungen stärken das Vertrauen | +0.3% | National, Gebiete mit Ausweitung mobiler Geldbörsen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom beschleunigt Paketvolumina

Zweistelliges Wachstum im Online-Einzelhandel verändert den pakistanischen Courier, Express, and Parcel (CEP) Markt. Marktplatz-Anführer bündeln dichte Bestellcluster, die es Kurierdiensten ermöglichen, Hub-and-Spoke-Routen zu optimieren und in automatisierte Sortierer zu investieren. Die konzentrierte Nachfrage in Karatschi, Lahore und Islamabad unterstützt eine hohe tägliche Haltedichte, während neue digitale Händler aus Städten der zweiten Reihe die geografische Reichweite erweitern. Obwohl Nachnahme weiterhin die Zahlungspräferenzen dominiert, optimieren Fintech-Integrationen nun die Abrechnung und Abstimmung, begrenzen den Barumlauf und verkürzen Abrechnungszyklen[1]Internationale Handelsverwaltung, "Pakistan – E-Commerce," trade.gov. Steigende Saisonspitzen während Feiertagen fördern Investitionen in Überkapazitäten und saisonale Lieferteams und stärken die Beschäftigungsmöglichkeiten in Last-Mile-Flotten.

Steigende Smartphone- und Internetdurchdringung

Smartphones dienen nun als primäre Kundenschnittstelle für die Buchung, Verfolgung und Bezahlung von Paketdiensten. GSMA Intelligence stellt fest, dass sinkende Datentarife und Einstiegsgeräte mit großem Bildschirm erstmalige E-Commerce-Nutzer in Sekundärstädten erschlossen haben. Social-Commerce-Unternehmer nutzen Livestream-Verkäufe und benötigen Same-Day-Fulfillment, wodurch Kurierdienste zu Mikro-Fulfillment-Standorten innerhalb der Stadtgrenzen gedrängt werden. Echtzeit-Benachrichtigungen und Fahrer-Geolokalisierung steigern den Liefererfolg und reduzieren kostspielige Zweitzustellversuche. Da die Raast-Plattform der Staatsbank die Akzeptanz von Sofortzahlungen ausweitet, planen Paketunternehmen, die Bargeldabwicklung schrittweise abzubauen und damit die Fahrerzeit für zusätzliche Stopps freizusetzen[2]GSMA Intelligence, "Mobile Economy Asien-Pazifik 2025," gsma.com.

Staatliche Digitalisierung von Pakistan Post

Pakistan Post modernisiert sein Netzwerk von 10.293 Geschäftsstellen mit Sendungsverfolgungsapps, Self-Service-Kiosken und elektronischen Geldanweisungen. Das Public-Private-Partnership-Modell des Programms sucht ausländische Investitionen, um Sortierhubs und Fahrzeugflotten aufzurüsten[3]The Express Tribune, "Pakistan Post startet neue mobile App im Rahmen umfassender Erneuerungsbemühungen," tribune.com.pk. Größere digitale Kapazitäten positionieren den staatlichen Betreiber als kostengünstigen Wettbewerber auf ländlichen Märkten, wo private Kurierdienste Schwierigkeiten haben, eine ausreichende Dichte zu erzielen. Chronische Filialverluste und Altlohnkosten schränken jedoch die Reinvestitionskapazität ein, was auf anhaltende Chancen für kooperative Modelle bei der Zustellung in abgelegenen ländlichen Gebieten hindeutet.

CPEC-verknüpftes grenzüberschreitendes Handelswachstum

Hochgeschwindigkeits-Straßenverbindungen von Gwadar nach Khunjerab haben die Straßentransitzeit zwischen dem westlichen China und den Häfen am Arabischen Meer auf etwa 10 Tage verkürzt, eine erhebliche Verbesserung gegenüber historischen Seerouten[4]IEEE-SEM, "CPEC Infrastruktur-Effizienzstudie," ieee-sem.com. Zollfreie Zonen und verlängerte Steuerbefreiungen in Gwadar fördern die Nachfrage nach Lagerhaltung und regionalen Fulfillment-Hubs. Textil-, Elektronik- und Leichtmaschineneinfuhren fließen nun direkt in Inlandsverteilzentren, anstatt den Umweg über Karatschi zu nehmen. Vorschriften erfordern weiterhin Joint-Venture-Strukturen und Fahrzeugflottenschwellenwerte für ausländische Marktteilnehmer, was schnelle Marktanteilsgewinne globaler Integratoren begrenzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlechte Straßeninfrastruktur außerhalb der Hauptkorridore | -0.9% | Ländliche Gebiete, Städte der zweiten Reihe | Langfristig (≥ 4 Jahre) |

| Sicherheits-, Zoll- und Steuerungsverzögerungen | -0.5% | Grenzgebiete, internationale Korridore | Mittelfristig (2–4 Jahre) |

| Hohe Kraftstoffpreisvolatilität beeinträchtigt Margen | -0.6% | National, betrifft alle Transportmodi | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Kühlketten-Kleinpaketkapazität | -0.3% | Stadtzentren, pharmazeutische Distribution | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlechte Straßeninfrastruktur außerhalb der Hauptkorridore

Ländliche Straßen leiden unter begrenzter Achslastüberwachung und periodischen Überschwemmungsschäden, die die Fahrbahnqualität verschlechtern, die Fahrzeugwartungskosten erhöhen und die Durchschnittsgeschwindigkeiten auf unter 30 km/h senken. Die geringe Paketdichte in diesen Zonen verschärft das Problem, da Kurierdienste für jeden Stopp lange Strecken zurücklegen müssen, was die Kosten pro Zustellung weit über das städtische Äquivalent hinaustreiben. Saisonale Erntespitzen verstopfen zusätzlich Nebenstraßen, verzögern zeitkritische Gesundheitssendungen und zwingen Betreiber, Hauptrouten wo möglich auf Eisenbahnknotenpunkte umzuleiten. Ausgebaute CPEC-Zufahrtsstraßen versprechen Abhilfe, doch der volle Nutzen hängt davon ab, dass lokale Kommunen die Verbindungsstraßen zu Dorfzentren finanzieren.

Hohe Kraftstoffpreisvolatilität beeinträchtigt Margen

Globale Ölpreisschwankungen übertragen sich schnell auf inländische Dieseltarife. Wenn die Kraftstoffkosten steigen, stehen Kurierdienste unter unmittelbarem Druck, da Serviceverträge Preise häufig vierteljährlich festschreiben. Kleinere Flotten verfügen nicht über Absicherungsinstrumente und müssen Notaufschläge erheben, die die Kundentreue untergraben. Energieeffizientes Routing, Ladungspooling und Lastenfahrrad-Pilotprojekte in Innenstadtbereichen sind aufkommende Gegenmaßnahmen. Die neue zweiprozentige Quellensteuerungspflicht auf Nachnahme-Transaktionen gemäß dem Finanzgesetz 2025 strafft das Betriebskapital und schränkt den Spielraum ein, künftige Kraftstoffschocks aufzufangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: E-Commerce-Kern, Gesundheitswesen im Aufschwung

E-Commerce hielt einen Anteil von 41,96 % am pakistanischen Courier, Express, and Parcel (CEP) Markt und generierte hochvolumige und hochfrequente Abholungen. Die Kategoriediversifizierung hin zu schnell umschlagenden Konsumgütern löst Nachfrage nach temperaturkontrollierten Mikro-Fulfillment-Flächen aus. Verkäufer-Dashboards, die mit Kurier-APIs integriert sind, ermöglichen die automatisierte Erstellung von Versandetiketten und proaktive Lieferstatusbenachrichtigungen an Käufer.

Das Gesundheitswesen ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 4,34 % zwischen 2026–2031. E-Pharmacy-Plattformen schließen Verträge mit Drittanbieter-Kurierdiensten ab, die für die Kühlketten-Handhabung von Biologika zertifiziert sind. Intelligente-Box-Lösungen mit passiven Gelpacks schützen die Temperaturintegrität bis zu 48 Stunden und unterstützen die landesweite Reichweite. Die behördliche Kontrolle rund um gefälschte Arzneimittel erhöht den Bedarf an Transparenz der Verwahrkette und positioniert technologieorientierte Kurierdienste für Premiumtarife.

Nach Zieldestination: Inlandsstabilität mit beschleunigender internationaler Dynamik

Inlandssendungen dominierten die Marktgröße des pakistanischen Courier, Express, and Parcel (CEP) Marktes mit einem Anteil von 63,78 % im Jahr 2025. Dichte städtische Ballungsräume und etablierte Interstädtenetzwerke helfen Kurierdiensten, den Übernacht-Service zwischen Karatschi, Lahore und Islamabad aufrechtzuerhalten. Adressnormalisierungstools und die Vertrautheit der Fahrer mit lokalen Stadtvierteln verbessern die Erstversuchs-Erfolgsquoten. Die jüngste Umstellung von Versorgungsunternehmen auf papierlose Abrechnung reduziert das Briefpostaufkommen und ermöglicht paketorientierten Kurierdiensten, Sortierlinien für E-Commerce-Spitzen umzuwidmen.

Internationale Sendungen mit einem aktuellen Anteil von 36,22 % sollen zwischen 2026–2031 mit einer CAGR von 4,32 % wachsen, da Freihandelserweiterungen mit China und Zentralasien Zölle auf 6.700 Produktlinien abschaffen. Exportorientierte Textilien sind für zeitkritische Lieferungen an US-amerikanische Käufer auf globale Integratoren angewiesen, während eingehende Elektronikwaren grenznahe Cross-Dock-Lösungen in der Nähe von Flughäfen bevorzugen. Pilotprojekte zur Zollmodernisierung ermöglichen nun die Voranmeldung von Daten vor der Ankunft, was Abfertigungszeiträume verkürzt und eine höhere Express-Akzeptanz unterstützt. Anhaltende geopolitische Einschränkungen rund um die Grenzsicherheit mäßigen die Wachstumsdynamik, doch CPEC-Landrouten bieten eine überzeugende Alternative zu überfüllten Tiefseeoptionen.

Nach Liefergeschwindigkeit: Nicht-Express-Skalierung trifft auf Express-Agilität

Nicht-Express-Dienste hielten 2025 einen Anteil von 73,10 % am pakistanischen Courier, Express, and Parcel (CEP) Markt und nutzten die Kostenempfindlichkeit sowohl von Händlern als auch von Verbrauchern. Zweitägige Haustür-zu-Haustür-Angebote bleiben für Mode, Bücher und Unternehmenspost in großen Mengen ausreichend. Die Automatisierung in Sortierhubs hat die Kosten pro Sendungsbehandlung gesenkt und festigt den Preisvorteil des Nicht-Express-Segments.

Express-Lieferungen, die zwischen 2026–2031 mit einer CAGR von 4,71 % wachsen, erfassen Spontankäufe in Social-Commerce-Kanälen. Same-Day-Lebensmittel und Medikamentenauffüllungen erfordern Zeitfenster von unter zwei Stunden während des Spitzenverkehrs. TCS betreibt eine Nacht-Luftschleife Karatschi–Lahore–Islamabad, um Next-Morning-Garantien einzuhalten, was illustriert, wie dedizierter Luftfrachtplatz Premium-Services unterstützt. Urbane Staus bedrohen die Konsistenz und fördern Investitionen in algorithmische Disposition und Lastenfahrrad-Flotten für die letzte Meile.

Nach Sendungsgewicht: Leichte Pakete führen, schwere Pakete beschleunigen

Leichte Sendungen trugen 2025 einen Anteil von 58,10 % am pakistanischen Courier, Express, and Parcel (CEP) Markt, angetrieben durch Elektronikzubehör und Bekleidung. Standardisierte Kartons laufen effizient auf Förderanlagen, und volumetrische Preisgestaltung ermutigt Händler zur Optimierung der Verpackung. Versicherungslieferoptionen und Retourenmanagement-Portale verbessern weiterhin das Verbrauchervertrauen.

Schwere Sendungen wachsen zwischen 2026–2031 mit einer CAGR von 3,62 %, da Online-Möbel und Haushaltsgeräte an Bedeutung gewinnen. Kurierdienste haben White-Glove-Lieferung, Montage und umgekehrte Logistik eingeführt, um Premiumgebühren zu erzielen. Mittelschwere Sendungen, die Massenkosmetik und Bürobedarf umfassen, profitieren von konsolidierten Linienfrachtbewegungen und geplanten Stadtlieferungen. Die Diversifizierung der Gewichtsklassen verbessert die Netzwerklastfaktoren und steigert den Gesamtumsatz pro Fahrzeug.

Nach Transportmodus: Straßenresilienz, Luftwegsausbau

Der Straßentransport hielt 2025 einen Anteil von 50,95 % an der Marktgröße des pakistanischen Courier, Express, and Parcel (CEP) Marktes. Hub-and-Spoke-Straßennetze unterstützen Übernachtverbindungen entlang der 1.147 Kilometer langen Karatschi-Lahore-Autobahn, während Zweigstellen Transporter und Motorräder für die letzte Zustellung nutzen. Gewichtsbeschränkungen und Mautanpassungen durch die Nationale Autobahnbehörde bleiben Kostenvariablen.

Der Lufttransport, obwohl heute noch kleiner, ist auf eine CAGR von 3,52 % zwischen 2026–2031 ausgerichtet, da Linienfluggesellschaften die Frachtzuteilungen auf Inlandstrecken erhöhen. Transferrouten über Sharjah ermöglichen nun Zweitages-Lieferungen aus Ostasien nach Pakistan und erweitern Express-Versorgungslinien. Die Bahn bleibt ein Randspieler, doch die Frequenz auf dem Nord-Süd-Korridor ist auf fünf tägliche Güterverkehrsdienste gestiegen, was Möglichkeiten für den Massentransport von E-Commerce eröffnet.

Nach Modell: B2C-Dominanz, aufkommender C2C-Anstieg

B2C-Sendungen hielten einen Anteil von 51,55 % am pakistanischen Courier, Express, and Parcel (CEP) Markt, gestützt durch die Skalierung führender Marktplätze, die volumenbasierte Tarife aushandeln. Große E-Tailer vorsortieren Bestellungen vor dem Linienfrachtabholtermin, was ein schnelles Cross-Docking an Kurierhubs ermöglicht. Die Nachnahme-Abrechnung bläht weiterhin Zahlungszyklen auf, doch Händler setzen Treuhandgeldbörsen ein, die Gelder nach Lieferbestätigung freigeben.

C2C-Sendungen, angeführt von Peer-Marktplätzen, weisen die höchste CAGR des Marktes von 3,46 % zwischen 2026–2031 auf. Einzelverkäufer nutzen Kurier-APIs für die Abholplanung und schließen Lücken in der traditionellen Postabdeckung. Business-to-Business-Sendungen verankern weiterhin stabile Volumina in Pharmazeutika, Textilien und Autoteilen; doch digitalisierter Dokumentenaustausch reduziert den traditionellen Briefverkehr. Das gemischte Logistik-plus-Finanzierungs-Modell von PostEx illustriert, wie die Betreiber-Umsatzpools nun Händlerkredite umfassen und diversifizierte Einkommensströme festigen.

Geografische Analyse

Das Dreieck Karatschi–Lahore–Islamabad generiert einen überproportionalen Anteil der Paketvolumina, unterstützt durch hohe Bevölkerungsdichte und wirtschaftliche Konzentration. Karatschi bearbeitet nahezu alle containerisierten Einfuhren und ermöglicht ein schnelles Cross-Docking für die inländische Umverteilung. Das integrierte Hafen- und Flughafenökosystem der Stadt unterstützt multimodale Paketsendungen, während Herausforderungen im innerstädtischen Stau während der abendlichen Spitzenzeiten bestehen bleiben.

Die Provinz Punjab verzeichnet das höchste regionale Wachstum, da Lahore als Technologie- und Fulfillment-Hub aufsteigt. Die Autobahnanbindung ermöglicht nächtliche Lkw-Fahrten zu den exportorientierten Clustern in Sialkot, und KMU nutzen Kurier-Partnerschaften, um direkt über Express-Dienste an ausländische Käufer zu versenden. In den Industriezonen von Faisalabad verlassen sich Textilexporteure auf Bonded-Trucking zu Flughafenfrachtterminalen, um die Vorlaufzeiten für Modesaison-Starts zu verkürzen.

Abgelegene Bezirke in Khyber Pakhtunkhwa und Belutschistan sind mit unwegsamem Gelände und zeitweiligen Sicherheitsproblemen konfrontiert, die die Erstmeilenabholung behindern. CPEC-Glasfaserkorridore erstrecken den digitalen Handel nun auch auf Hochgebirgsgemeinschaften, obwohl der physische Zugang noch von Zufahrtsstraßenausbauten abhängt. Private Kurierdienste kooperieren mit ländlichen Filialen von Pakistan Post durch Abgabe-und-Abholung-Modelle, die doppelte Netzwerkinvestitionen begrenzen und die Servicereichweite erweitern.

Wettbewerbslandschaft

Pakistans Paketmarkt umfasst eine Mischung aus lokalen Marktführern und globalen Integratoren; der Markt ist jedoch mäßig konsolidiert. TCS und Leopards unterhalten umfangreiche inländische Filialen und eigene Luftschleifen, die eine vollständige Kontrolle über Servicequalität und Haltedichte gewähren. BlueEX konzentriert sich auf Same-Day-E-Commerce-Fulfillment, während Pakistan Post seine unübertroffene ländliche Reichweite nutzt, um Verträge mit dem öffentlichen Sektor zu erschließen. Internationale Betreiber DHL, FedEx und UPS konzentrieren sich auf zeitdefinierte grenzüberschreitende Sendungen für Exporthersteller und nutzen ihr Zollabfertigungs-Know-how als Wettbewerbsvorteil.

Fintech-gestützte Neueinsteiger definieren Wertversprechen neu. PostEx kombiniert Paketzustellung mit Rechnungsfactoring, beschleunigt die Händlerliquidität und bindet den Kurierdienst in den Bargeldkreislauf des Verkäufers ein. Die Übernahme von Trax Online durch die Secure Logistics Group im Jahr 2025 signalisiert Konsolidierungsmomentum unter mittelständischen Anbietern, die Skaleneffekte anstreben. Die Technologieakzeptanz reicht von KI-gestützter Routenplanung bis hin zu mobilen Zahlungs-Pods, die Raast-QR-Codes akzeptieren, was das Kundenerlebnis verbessert und die Fehllieferungsquoten senkt.

Regulatorische Veränderungen beeinflussen nun die Marktkonzentration. Die zweiprozentige Quellensteueranforderung gemäß dem Finanzgesetz 2025 erhöht die Compliance-Kosten, die kleinere Kurierdienste nur schwer absorbieren können. Unternehmen mit robusten Enterprise-Resource-Planning-Systemen erfüllen Steuerpflichten nahtlos und ziehen Premium-Accounts von fragmentierten Wettbewerbern ab. Da die Investitionsausgaben für automatisierte Sortierer und Elektrofahrzeug-Pilotprojekte steigen, werden mittelgroße Marktteilnehmer voraussichtlich strategische Allianzen anstreben, um wettbewerbsfähig zu bleiben.

Pakistan Courier, Express, And Parcel (CEP) Branchenführer

TCS Pvt. Ltd.

Leopards Courier Services

BlueEX

M&P Courier

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Wettbewerbskommission Pakistans genehmigt die hundertprozentige Übernahme von Trax Online durch die Secure Logistics Group im Rahmen eines Aktienkaufvertrags.

- Oktober 2024: UPS fügt eine Flugverbindung nach Sharjah hinzu und verkürzt die Transitzeit aus Ostasien nach Pakistan für 35 Zielländer auf zwei Werktage.

- August 2024: BlueEX Limited gibt Interesse an der Übernahme eines inländischen E-Commerce-Logistikbetriebs bekannt, um seine Paketpräsenz zu vertiefen.

- August 2024: PostEx nimmt USD 7,3 Millionen auf, um seine Logistik- und Händlerfinanzierungsplattform auf den Nahen Osten und den nordafrikanischen Markt auszuweiten.

Pakistan Courier, Express, And Parcel (CEP) Marktberichtsumfang

Inland, International sind als Segmente nach Zieldestination abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwere Sendungen, Leichte Sendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmodus abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärbranche, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärbranche |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zieldestination | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Transportmodus | Luft |

| Straße | |

| Sonstige | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärbranche | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Courier, Express, and Parcel - Die Courier, Express, and Parcel (CEP) Dienste, häufig auch als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefiniert-Express und zeitdefiniert-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und finales Konsumausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Bewertung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) mit potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefiniert-Express und zeitdefiniert-Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailers über den Online-Vertriebskanal für Courier, Express, and Parcel (CEP) Dienste getätigt werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Produktionsort bis zum Lieferort an den Verbraucher zu bringen. Er beinhaltet die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen großer Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Courier, Express, and Parcel (CEP) Dienste getätigt werden. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Unterlagen von Bedeutung. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikogemeinschaft durch das Zeichnen von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste, die Finanzintermediation, Versicherung und Arbeitnehmer-Leistungsprogramme erleichtern oder unterstützen, sowie (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Rückgänge kurzfristig zu höherer Rentabilität und erhöhtem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-und-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Markt-Endverbraucher (hier berücksichtigte Wirtschaftssektoren) genutzt.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren des Gesundheitswesens (Krankenhäuser, Kliniken, medizinische Zentren) für Courier, Express, and Parcel (CEP) Dienste getätigt werden. Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Versorgungsmaterialien (chirurgische Hilfsmittel und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen ausschließlich medizinische Versorgung anbietende Einrichtungen, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich der Arbeitsleistungen von Gesundheitsfachkräften mit der erforderlichen Expertise, (iv) werden anhand des von den im Sektor tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl in der Großhandelspreisinflation (Veränderung des Erzeugerpreisindex gegenüber dem Vorjahr) als auch in der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, das eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die operativen Kostenkomponenten der Logistik hat, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Belagskategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen), Schienenlänge, Volumen der von Haupthäfen umgeschlagenen Container und die von Hauptflughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Express-Service-Markt - Der internationale Express-Service-Markt bezeichnet CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (ii) inter-regionalen sowie intra-regionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtige Branchentrends" umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form prägnanter, marktrelevanter Kommentare für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Mitbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird von marktweiten Supply-Chain-Management-Strategien, staatlichen Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Fertigungsbranche (einschließlich Hochtechnologie/Technologie) Akteuren für Courier, Express, and Parcel (CEP) Dienste getätigt werden. Die berücksichtigten Endverbraucher sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohmaterialflusses entlang der Lieferkette, bei der termingerechten Lieferung von Fertigwaren an Händler oder Endkunden sowie bei der Lagerung und Lieferung von Rohmaterialien an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Bau-, Immobilien-, Bildungs- und Professional-Services-Branche (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienste) für Courier, Express, and Parcel (CEP) Dienste getätigt werden. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie dem Transport von Geräten oder Ressourcen, dem Versand vertraulicher Dokumente und Unterlagen.

- Primärbranche - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von AFF (Landwirtschaft, Fischerei und Forstwirtschaft) und der Rohstoffgewinnungsbranche (Öl und Gas, Steinbruch und Bergbau) für Courier, Express, and Parcel (CEP) Dienste getätigt werden. Die berücksichtigten Endverbraucher sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Kulturpflanzen, der Tierhaltung, der Holzernte, der Fisch- und anderen Tierernte aus ihren natürlichen Lebensräumen sowie der Bereitstellung entsprechender Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze; flüssige Mineralien wie Rohöl; sowie Gase wie Erdgas fördern. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei Beschaffungs-, Lager-, Umschlag-, Transport- und Distributionsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Produkte, Agraargüter) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der zu transportierenden oder zu lagernden Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Veränderung gegenüber dem Vorjahr) des Erzeugerpreisindex wird im Branchentrend "Inflation" als Großhandelspreisinflation ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Geschäftskreisen weithin genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentale Einnahmen - Segmentale Einnahmen wurden für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die marktspezifischen Einnahmen des Courier, Express, and Parcel (CEP) Marktes, die das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite berichtet hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Transport- und Lagersektor-BIP - Wert und Wachstum des Transport- und Lagersektor-BIP stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Warenwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohmaterialien zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark vernetzt und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Großhändlern und Einzelhändlern über den Offline-Vertriebskanal für Courier, Express, and Parcel (CEP) Dienste getätigt werden. Die berücksichtigten Endverbraucher sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, was Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose und Bestandsverwaltung umfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn einwirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten und damit die möglichen damit verbundenen Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Instandhaltungskosten führen, (v) eine bessere Umschlagshäufigkeit zu erzielen. |

| Rücktransport | Der Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Ziel zu seinem ursprünglichen Abgangsort und kann vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ebenfalls ein wichtiger Faktor, der die Containerknappheit in den Geografien, die Kostensteigerungen und das unvollständig ausgeschöpfte Gewinnpotenzial berücksichtigt. Im Allgemeinen bieten die Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückreise zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Frachtführer an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Wesentlichen enthält er Angaben zu (i) Art, Menge und anderen Spezifikationen der beförderten Güter, (ii) Zielort sowie Bedingungen und Konditionen der Sendung, (iii) Frachtführer und Fahrern mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) Bestätigung, dass die Sendung schadensfrei und versandbereit ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schifffahrtsgesellschaft betreibenden Gemeinschaftsspediteur (NVOCC) ausgestellt wird, um den Empfang von Artikeln für den Versand (an einen Versender) zu bestätigen. Wenn Sendungen mehrerer Versender beteiligt sind, kann ein Hauptfrachtbrief (MBL) beteiligt sein, der eine konsolidierte Fassung desselben für alle vom Frachtführer (zu einem gemeinsamen Zielort) übernommenen Sendungen ist und vom Frachtführer an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Treibstoffversorgung zum Antrieb des Antriebssystems eines Schiffes. Sie umfasst die Logistik des Beladens und der Verteilung des Treibstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es bekommt seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunkeröltanks, (ii) Bunker bezeichnet die Räume (Tank) an Bord eines Schiffes zur Lagerung von Treibstoff, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Treibstoff) handelt, (iv) Bunkeraufruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Versorgungsgüter aufzunehmen, (v) Bunkerdienstleistung ist die Lieferung einer angeforderten Qualität und Menge von Bunkern an ein Schiff. Bunkerung ist aus der Perspektive der für den Versender geltenden Frachtpreise bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um den Auswirkungen von Schwankungen bei den Bunkerkosten entgegenzuwirken. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch gebaute und besetzte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Gütergruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen, um die Vorteile der Weltwirtschaft durch den effizienten Einsatz neuer Technologien zu nutzen. Vorteile des C-Commerce umfassen unter anderem (i) Maximierung der Effizienz und Rentabilität eines Unternehmens, (ii) Technologieintegration mit physischen Kanälen, damit Unternehmen zusammenarbeiten können, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze, wie der Meta (früher Facebook) Marktplatz, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar "Flotten" von Fahrern für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis liefert. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express unter anderen. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Kostensenkung im Bereich Lagerung (und der damit verbundenen Mehrwertdienste). |

| Cross-Trade | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Cross-Trade-Recht kann den internationalen Güterverkehr auf die Fahrzeuge des jeweiligen Landes beschränken, die manchmal auch gebaut und besetzt sind, obwohl die Vorschriften je nach Branche/Gütergruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Cross-Trade angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Das Verfahren zur Anmeldung und Abfertigung von Fracht durch den Zoll. Es umfasst die Verfahren, die erforderlich sind, um Fracht durch den Zoll über bestimmte Formalitäten wie die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, die Zahlung von Einfuhrzöllen und sonstige erforderliche Dokumentationen entsprechend der Art der Fracht freizugeben. In diesem Zusammenhang ist ein Zollmakler eine natürliche oder juristische Person, die von der zuständigen Abteilung des Landes lizenziert ist, um im Namen von Frachteinfuhr- und -ausfuhrunternehmen zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), korrosive Stoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Stoffe, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige Gefahrgüter und Gegenstände. |

| Erstmeilenzustellung | Erstmeilenzustellung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Frachtstück-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilzentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren aus dem Heim oder Laden des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen und Verpackungsdienste), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikdienstleister oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Beispiel: Wenn man UPS als Kurier wählt, ist die Erstmeilenzustellung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezeichnet den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Verteilzentrum oder Fulfillment-Center) zu seinem Endziel bewegt wird, bei dem es sich in der Regel um einen privaten Wohnsitz/ein Einzelhandelsgeschäft/ein Unternehmen oder einen Paketkasten handelt. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeile, Mittelmeile und Letzte-Meile-Zustellung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchrunnen | Ein Milchrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird und dabei schlanke Managementprinzipien auf die Logistik anwendet. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Milchwirtschaft, wo ein Tanklastzug Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen abholte. Ein Milchrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländer-Konsolidierung | Die Mehrländer-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Fracht eines Unternehmens aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern zu wählen, ohne sich über die Logistik von jedem Ursprung bis zum endgültigen Zielort Gedanken zu machen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftstätigkeiten auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Flexibilität, die auf wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Supply-Chain-Management, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Kreislaufwirtschaftsprinzipien (3R) beinhalten kann, nämlich Recycling, Wiederverwendung (Umwidmung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf zuvor besessener Artikel über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, benutzerdefinierte Beratungsaufträge, Datenbanken und Abonnementplattformen