Indien Kochgeschirr-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

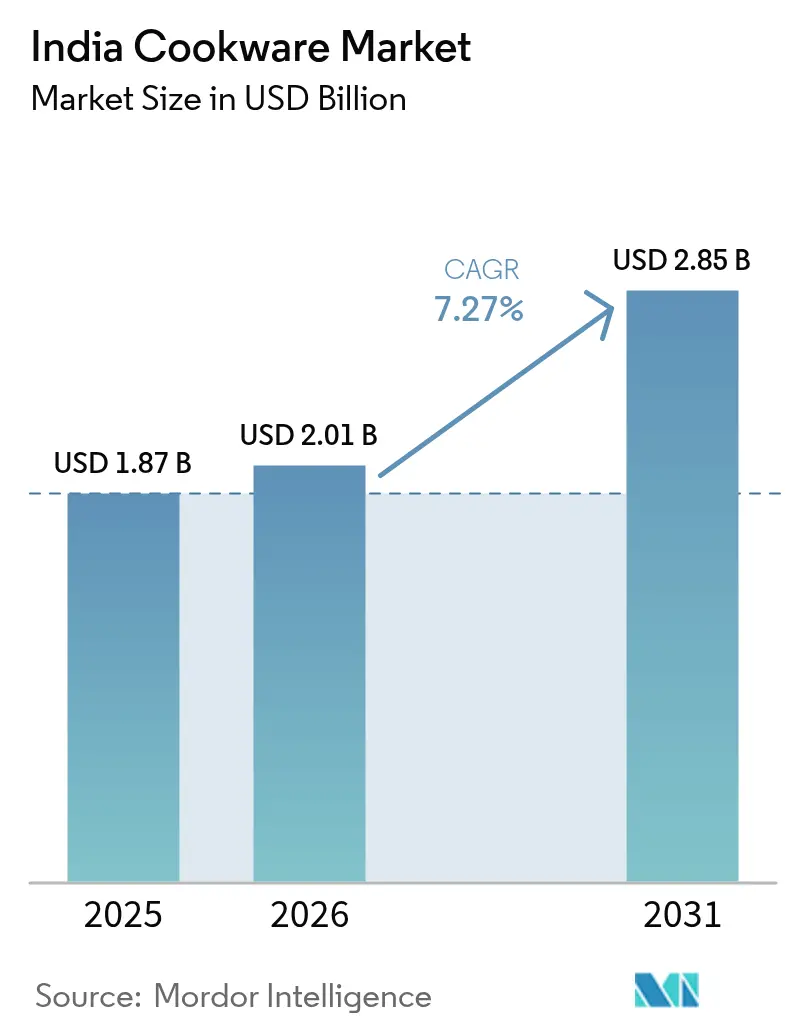

| Marktgröße im Basisjahr (2025) | 1.87 Milliarden US-Dollar |

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.27% CAGR |

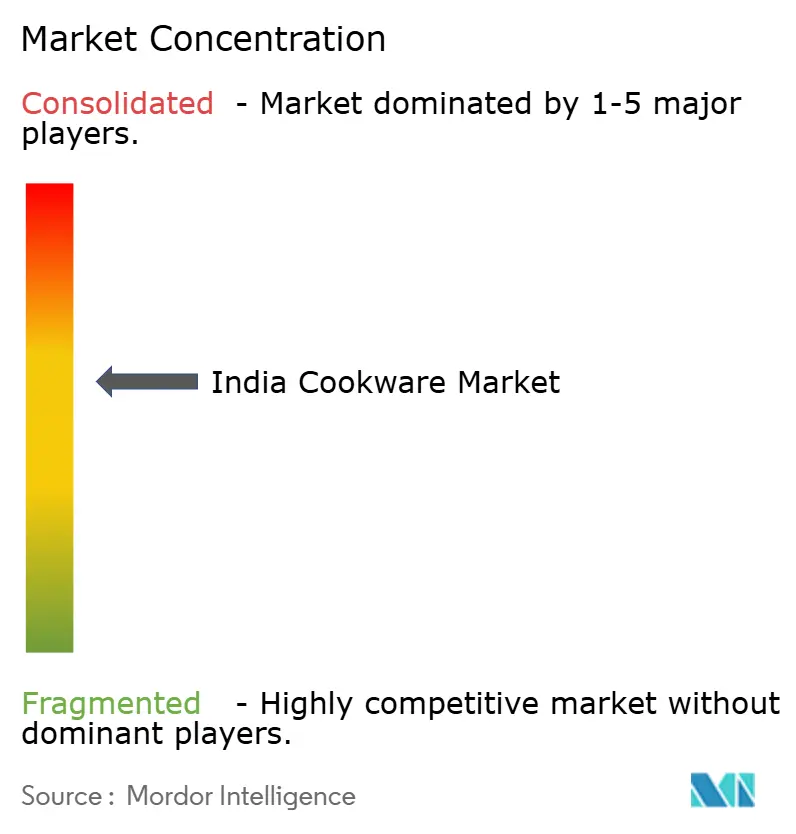

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Kochgeschirr-Marktanalyse von Mordor Intelligence

Die Größe des Indien-Kochgeschirr-Marktes wurde im Jahr 2025 auf 1,87 Milliarden USD geschätzt und soll von 2,01 Milliarden USD im Jahr 2026 auf 2,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,27 % während des Prognosezeitraums (2026–2031). Steigende verfügbare Einkommen, rasche Urbanisierung und verbindliche BIS-Normen haben den Wechsel der Verbraucher vom unorganisierten zum organisierten Einzelhandel beschleunigt und die Durchdringung von Marken-Töpfen, -Pfannen und -Schnellkochtöpfen in Metropol- und Städten der zweiten Kategorie gefördert[1] Quelle: SGS Indien, "Obligatorische BIS-Zertifizierung für Kochgeschirr aus Edelstahl," sgs.com. Gesundheitsbedenken im Zusammenhang mit PFAS/PFOA-Chemikalien lenken Haushalte weiterhin auf Edelstahl-, Gusseisen- und Keramikalternativen um und verstärken Premiumisierungstrends selbst in preisorientierten Segmenten. Der E-Commerce-Boom und Direktvertrieb-an-Verbraucher-Onlineshops (D2C) verkürzen nun die Kaufzyklen und steigern die Produktentdeckung, wodurch mittelgroße Marken etablierte Anbieter mit agiler Preisgestaltung und schnelleren Markteinführungen herausfordern können. Gleichzeitig katalysiert das Investitionsvolumen des Produktionsbezogenen Anreizprogramms (PLI) die lokale Fertigungskapazität, stärkt die Lieferketten und verringert die Importabhängigkeit für den Indien-Kochgeschirr-Markt[2]Quelle: Presseinformationsbüro, "Leistung der 'Make in India'-Initiative," pib.gov.in..

Wichtigste Erkenntnisse des Berichts

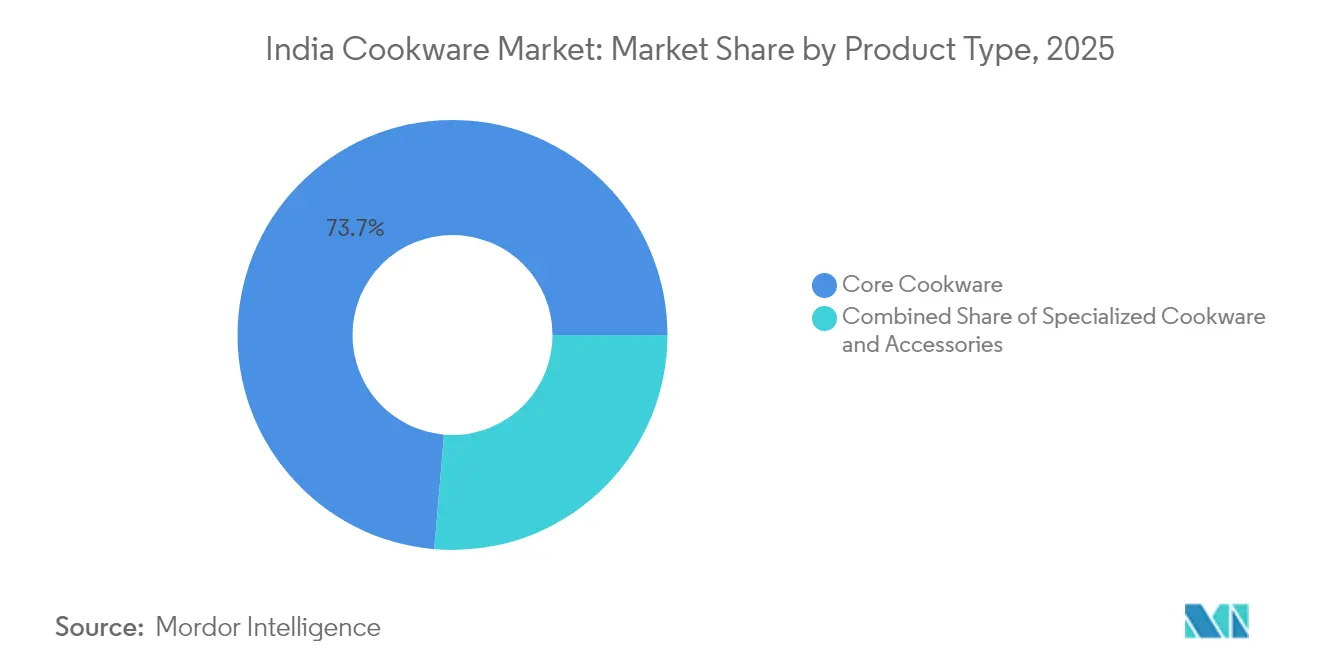

- Nach Produkttyp entfiel 2025 ein Marktanteil von 73,65 % des Indien-Kochgeschirr-Marktes auf Kernkochgeschirr, während Spezialkochgeschirr bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen wird.

- Nach Material hielt Edelstahl 2025 einen Anteil von 34,95 % an der Größe des Indien-Kochgeschirr-Marktes, während Gusseisen bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen wird.

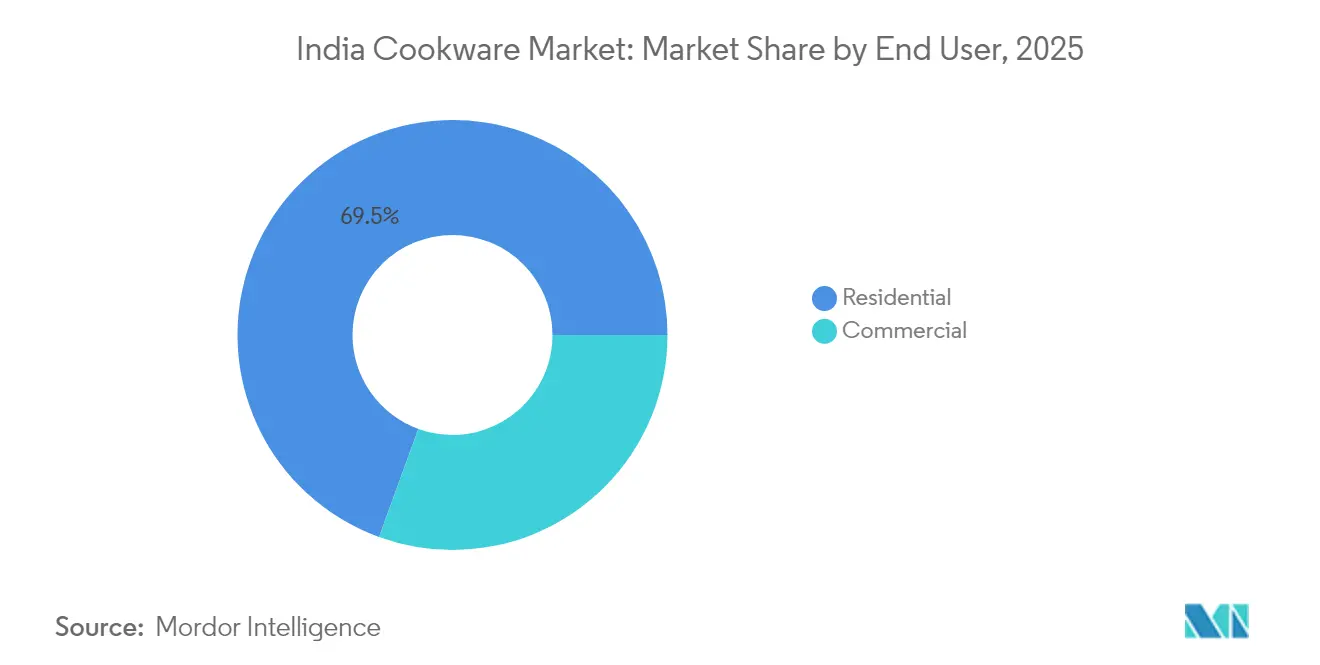

- Nach Endverbraucher dominierte das Privatsegment 2025 mit einem Umsatzanteil von 69,45 %, während gewerbliche Anwendungen mit einer CAGR von 8,31 % bis 2031 voranschreiten.

- Nach Vertriebskanal behielt der stationäre Einzelhandel 2025 einen Anteil von 66,65 % am Indien-Kochgeschirr-Markt, doch wird der Online-Umsatz über den Prognosehorizont mit einer CAGR von 8,68 % steigen.

- Nach Region behielt Südindien 2025 einen Anteil von 34,75 % am Indien-Kochgeschirr-Markt, während Nordindien über den Prognosehorizont eine CAGR von 9,24 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Kochgeschirr-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen & Urbanisierung | +1.8% | National, mit frühen Zuwächsen in Städten der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce & des Omni-Channel-Einzelhandels | +1.5% | Urbane Zentren, Ausdehnung auf halbstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu gesundheitsorientiertem Antihaft- & Keramikkochgeschirr | +1.2% | Metropolregionen und wohlhabende Vorstadtmärkte | Langfristig (≥ 4 Jahre) |

| 'Make in India'-Anreize zur Stärkung der heimischen Fertigung | +0.9% | Fertigungszentren in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch kulinarische Trends in sozialen Medien | +0.7% | Urbane Millennials und Demografie der Generation Z | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von induktionskompatiblem Kochgeschirr | +0.6% | Energiebewusste Haushalte im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen & Urbanisierung

Verbesserter Kaufkraft und Lifestyle-Bestrebungen erweitern den Indien-Kochgeschirr-Markt über grundlegende Schnellkochtöpfe hinaus auf Premium-Schmortöpfe und Sautierpfannen. Haushalte der Mittelklasse priorisieren nun Langlebigkeit und Ästhetik bei der Aufrüstung ihrer Küchenausstattung, was die Markentreue bei zertifizierten Produkten stärkt. Die südlichen Metropolen verzeichnen die höchsten Pro-Kopf-Monatsausgaben, aber Städte der zweiten Kategorie holen rasch auf und erweitern den Fußabdruck des organisierten Einzelhandels. Das demografische Potenzial der Generation-Z-Verbraucher beschleunigt den Erstkauf von Kochgeschirrsets, die auf kompakte Wohnungen ausgerichtet sind. Zusammen addieren diese Einkommenszuwächse ein stetiges Mengenwachstum und regen Kategorie-Upgrades über das gesamte sozioökonomische Spektrum hinweg an[3] Quelle: Mitsui & Co. Institut für globale Strategiestudien, "Ausblick auf den Konsum der indischen Mittelklasse," mitsui.com.

Wachstum des E-Commerce & des Omni-Channel-Einzelhandels

Digitale Marktplätze vereinfachen den Produktvergleich, das Lesen von Bewertungen und die Same-Day-Lieferung, was die Entscheidungszeit für Kochgeschirrkäufe verkürzt. D2C-Marken nutzen niedrigere Vertriebskosten, um wertsteigernde Zubehörteile wie Glasdeckel und Silikongriffe ohne Einzelhandelsaufschläge zu bündeln. Etablierte Hersteller verfolgen Omni-Channel-Strategien und integrieren Click-and-Collect-Modelle, die Online-Bestellungen mit der Abholung im Nachbarschaftsladen verbinden. Social-Commerce-Livestreams erweitern die Reichweite zusätzlich, indem sie die Leistungsfähigkeit von Kochgeschirr in Echtzeit demonstrieren und das Verbrauchervertrauen stärken. Mit steigender mobiler Internetdurchdringung erhalten ländliche Käufer Zugang zu demselben Sortiment, das zuvor auf städtische Einkaufszentren beschränkt war, und erweitern so den Indien-Kochgeschirr-Markt.

Verlagerung hin zu gesundheitsorientiertem Antihaft- & Keramikkochgeschirr

Öffentlich gemachte Warnungen des Indischen Rates für Medizinische Forschung bezüglich der Auswaschung von PFAS/PFOA aus zerkratzten Teflon-Beschichtungen veranlassen Haushalte dazu, keramikbeschichtete Pfannen und Gusseisenpfannen zu bevorzugen. Hersteller reagieren darauf, indem sie in Sol-Gel- und titanverstärkte Oberflächen investieren, die höheren Temperaturen ohne toxische Dämpfe standhalten. Verbraucher setzen schwerere Verarbeitungsqualität mit Sicherheit gleich, was die Wertversprechen von Gusseisen trotz höherer Anschaffungspreise aufwertet. Koch-Influencer verstärken diese Botschaften, indem sie die Vorteile der Nährstofferhaltung und gleichmäßigen Wärmeverteilung demonstrieren. Diese gesundheitsorientierte Erzählung trägt zur langfristigen Nachfrage nach Premium-Alternativen bei und bildet die Grundlage für Margenausweitungsmöglichkeiten für organisierte Anbieter.

'Make in India'-Anreize zur Stärkung der heimischen Fertigung

Das PLI-Programm erstattet genehmigten Betrieben auf Basis des inkrementellen Umsatzes, was Kochgeschirrfirmen dazu motiviert, Umform-, Polier- und Eloxierlinien zu automatisieren. Die Landesregierungen in Gujarat und Tamil Nadu bieten zusätzliche Subventionen für Grund und Boden sowie Stromtarife, die die Fixkosten für Neuanlagen reduzieren. Lokale Beschaffungsvereinbarungen für Edelstahlspulen und Aluminiumbarren senken die Frachtkosten und sichern das Währungsrisiko bei Exporten ab. Indische Marken profitieren außerdem von schnelleren Design-to-Market-Zyklen, die es ihnen ermöglichen, Produktspezifikationen für heimische Kochstile anzupassen, ohne auf importierte Formen warten zu müssen. Insgesamt stärkt die nationale Industriepolitik die Widerstandsfähigkeit der Lieferkette im Indien-Kochgeschirr-Markt.

Analyse der Hemmniswirkung*

| Hemmnis | (–) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großer unorganisierter Sektor & hohe Preissensibilität | –1.4% | Ländliche und halbstädtische Märkte im ganzen Land | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreise (Al & SS) | –0.8% | Fertigungszentren und kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| PFAS/PFOA-Regulierungsüberprüfung bei Antihaftbeschichtungen | –0.6% | Gesundheitsbewusste urbane Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Begrenzte IoT-Infrastruktur, die die Einführung von intelligentem Kochgeschirr verlangsamt | –0.3% | Technologieorientierte urbane Haushalte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großer unorganisierter Sektor & hohe Preissensibilität

Straßenmarkthändler und lokale Metallschmiede verkaufen Aluminiumwaren zu Preisen, die bis zu 40 % unter denen von Markenprodukten liegen. Diese preisgünstigen Angebote richten sich an preissensible Verbraucher, insbesondere in niedrigeren Einkommensgruppen, bei denen sofortige Erschwinglichkeit Vorrang vor langfristigen Vorteilen hat. Infolgedessen verzögern viele Verbraucher die Umrüstung auf zertifizierte Produkte, die oft als teuer wahrgenommen werden. Um diese Herausforderung zu bewältigen, konstruieren organisierte Anbieter ihre Einstiegs-SKUs neu, indem sie dünnere Stärken verwenden und minimale Verpackungsstrategien anwenden, um Kosten zu senken und die Preislücke zu verringern. Allerdings haben die obligatorische BIS-Kennzeichnung, die Produktqualität und -sicherheit gewährleistet, die Compliance-Kosten für diese organisierten Anbieter erhöht. Im Gegensatz dazu umgehen unorganisierte Verkäufer häufig diese Vorschriften, wodurch sie ihre wettbewerbsfähigen Preise und Marktanteile aufrechterhalten können. Diese Dynamik schafft eine erhebliche Barriere für die Akzeptanz von Premiumprodukten, insbesondere in preissensiblen Regionen.

Volatile Rohstoffpreise (Al & SS)

Im indischen Kochgeschirr-Markt haben Hersteller mit starken Schwankungen bei LME-Aluminiumterminkontrakten und nickelgebundenen Edelstahlzuschlägen zu kämpfen. Diese Schwankungen erodieren die Bruttomargen, insbesondere bei Unternehmen mit längeren Beschaffungszyklen. Während Firmen durch Quartalskontakte absichern, komprimieren plötzliche Spitzen dennoch das EBITDA. Diese Komprimierung veranlasst zu selektiven Preiserhöhungen, ein Schritt, der an der Grenze der Nachfrageelastizität balanciert. Da das Working Capital in Richtung Lagerbestand verschoben wird, leiden die F&E-Budgets mitunter darunter, was zu einer Verlangsamung des Innovationstempos führt. Exportaufträge, oft an feste Angebote gebunden, geraten in eine Zwickmühle und stehen vor Nachverhandlungen oder Vertragsstrafen, wenn die Rohstoffkosten unerwartet ansteigen. Darüber hinaus erschwert die Unberechenbarkeit der Rohstoffpreise die langfristige strategische Planung, da Unternehmen Schwierigkeiten haben, Kostenmanagement und wettbewerbsfähige Preisgestaltung in Einklang zu bringen. Kleinere Marktteilnehmer mit begrenzten finanziellen Ressourcen sind diesen Schwankungen besonders ausgesetzt und sehen sich häufig mit reduzierter Rentabilität oder sogar Betriebsunterbrechungen konfrontiert. Die Rohstoffvolatilität stellt somit eine erhebliche betriebliche Herausforderung für den indischen Kochgeschirr-Markt dar und beeinflusst sowohl die kurzfristige Leistung als auch die langfristigen Wachstumsaussichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Speziallösungen treiben das Premiumwachstum an

Die CAGR von 9,03 % des Spezialkochgeschirrs bis 2031 übertrifft deutlich den marktführenden Anteil von 73,65 % des Kernkochgeschirrs im Jahr 2025, was auf die Bereitschaft der Verbraucher hinweist, in kategoriespezifische Lösungen zu investieren, die die Kocheffizienz und Lebensmittelqualität verbessern. Kernartikel wie Schnellkochtöpfe und Bratpfannen dominieren nach wie vor die Haushaltsausstattung, doch der Preiswettbewerb komprimiert deren Margen. Durch Rezepttrends in sozialen Medien werden begeisterte Hobbyköche motiviert, inkrementelle Stücke zu kaufen, die spezifische Gerichte optimieren und den lebenslangen Kundenwert für Marken verlängern. Diese gemischte Strategie hält das Umsatzwachstum aufrecht, ohne die Bestände übermäßig Modezyklen auszusetzen.

Premiumspezialisierung unterstützt auch die Kanalsegmentierung, da E-Commerce hervorragend darin ist, nuancierte Merkmale zu erklären, während Massenanbieter auf Laufkundschaft für Kernangebote setzen. Hersteller investieren in modulare Griffsysteme und Universaldeckel, um Zubehör zu verkaufen, das die durchschnittlichen Verkaufspreise anhebt. Gewerbliche Käufer legen zunehmend standardisierte SKUs für institutionelle Küchen fest und lenken Kernvolumina auf Edelstahlkollektionen mit verstärkten Rändern für Langlebigkeit. Geschenkpackungsaktionen während der Festsaison beschleunigen den Umsatz zusätzlich und bestätigen höhere Preispunkte für innovative Formen. Insgesamt treibt die Spezialisierungsadoption die Markendifferenzierung im Indien-Kochgeschirr-Markt voran, während die Kernlinien eine stabile Basisnachfrage sichern.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Material: Gusseisen-Renaissance fordert die Dominanz von Edelstahl heraus

Edelstahl hielt 2025 einen Anteil von 34,95 % am Indien-Kochgeschirr-Markt aufgrund seiner bewährten Langlebigkeit und Korrosionsbeständigkeit, aber Gusseisen soll bis 2031 mit einer CAGR von 7,86 % alle Konkurrenten übertreffen. Die staatlich vorgeschriebenen IS 14756:2022-Normen stärken das Vertrauen in Stahlsorten, die frei von schädlichen Beimischungen sind, und sichern dessen Mengenführerschaft. Gusseisenpfannen, Grillplatten und Woks gewinnen bei gesundheitsbewussten Verbrauchern wieder an Beliebtheit, die auf natürliches Einbrennen und höhere Eisenaufnahme aus sind. Hersteller erleichtern traditionelles Gusseisen durch Präzisionsfräsung und verbessern so die Handhabbarkeit, ohne die Wärmespeicherung zu beeinträchtigen. Keramikbeschichtetes Aluminium ergänzt das mittlere Preissegment und überbrückt Kosten- und Wellnesserwartungen.

Materialvielfalt ermöglicht es Marken, Mikrosegmente anzusprechen; so spricht Kohlenstoffstahl beispielsweise Profis an, die Brateigenschaften ohne das Gewicht von Gusseisen wünschen. Kupfer besetzt Nischengourmetküchen und wird trotz Premiumpreisen für seine schnelle Wärmereaktion geschätzt. Aufkommende Siliziumkeramik-Verbundwerkstoffe versprechen PFAS-freie Antihafteigenschaften, obwohl die Skalierbarkeit noch begrenzt ist. Glasauflaufformen profitieren von ästhetischer Transparenz und unterstützen Präsentationen vom Ofen auf den Tisch, die bei der Anrichtekultur in sozialen Medien Anklang finden. Eine solche geschichtete Positionierung gewährleistet eine breite Anziehungskraft über alle Einkommensgruppen hinweg im Indien-Kochgeschirr-Markt.

Nach Endverbraucher: Gewerbliches Segment beschleunigt sich inmitten der HoReCa-Expansion

Hotels, Restaurants und Caterer generierten gemeinsam eine robuste CAGR von 8,31 % innerhalb des Indien-Kochgeschirr-Marktes zwischen 2026 und 2031, unterstützt durch die Erholung des Tourismus und die Verbreitung von Cloud-Küchen. Institutionelle Käufer priorisieren die Gesamtbetriebskosten und bevorzugen Edelstahl mit starker Wandstärke und Gusseisen, das Hochleistungsbrennern standhalten kann. Über E-Beschaffungsportale ausgehandelte Volumenverträge rationalisieren Beschaffungszyklen und sichern Mengenrabatte. Städtische Kleinfamilien, obwohl sie 2025 noch 69,45 % des Umsatzes ausmachen, ahmen zunehmend professionelle Standards nach, indem sie dreilagige Mehrschichtgefäße kaufen. Diese Nachahmung hebt die durchschnittlichen Verkaufspreise sogar im Haushaltssegment an.

Städtische Kleinfamilien entscheiden sich für platzsparende stapelbare Sets, was dem schrumpfenden Küchengrundriss in Hochhauswohnungen Rechnung trägt. Kochgeschirr-Marken produzieren gemeinsam Rezepthefte und QR-verknüpfte Video-Tutorials, um Erstnutzer anzuleiten und den wahrgenommenen Wert zu steigern. Im gewerblichen Kanal bilden Hygienezertifizierungen und HACCP-Konformität wichtige Ausschreibungskriterien, was organisierten Lieferanten mit dokumentierten Qualitätssystemen zugute kommt. Gemeinschaftsküchen-Startups verleasen Premium-Kochgeschirr an Kochunternehmer und schaffen so wiederkehrende Einnahmen für Ausrüstungsanbieter. Folglich sind Doppelspurstrategien für eine nachhaltige Wettbewerbsfähigkeit in allen Endverbraucher-Kategorien im Indien-Kochgeschirr-Markt unerlässlich.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption formt die Einzelhandelslandschaft neu

Stationäre Geschäfte wie Hypermärkte und Fachgeschäfte behielten 2025 einen Anteil von 66,65 %, doch Online-Portale werden eine bemerkenswerte CAGR von 8,68 % verzeichnen und den Abstand stetig verringern. Webshops ermöglichen es Marken, zutatenverträgliche Beschichtungen und Induktionskompatibilität in Multimedia-Formaten zu vermitteln und damit Produktwissensdefizite auszugleichen, die in überfüllten Ladenregalen verbreitet sind. Flash-Sales und Influencer-Gutscheincodes verkürzen die Adoptionszeiträume und ermöglichen einen schnelleren Lagerumschlag als traditionelle Festsaison-Spitzen. Einzelhändler integrieren Endless-Aisle-Kioske, damit Käufer nicht vorrätige SKUs online mit Heimlieferung bestellen können, was den Komfort kanalübergreifend vereint. Flexible Rückgabebedingungen bauen weitere Kaufhemmnisse gegenüber höherpreisigem Premium-Kochgeschirr ab.

Stationäre Geschäfte überzeugen nach wie vor bei der haptischen Validierung, bei der Gewicht und Griffergonomie die Kaufentscheidung beeinflussen. D2C-Modelle gleichen das Fehlen physischer Tests durch 30-tägige risikofreie Nutzungsangebote aus, die durch Ersparnisse bei Großhandelsmargen finanziert werden. Gewerbliche Kunden verlassen sich auf Direktvertriebsteams, die Spezifikationsberatung, Küchenlinienplanung und After-Sales-Schulungen anbieten. Marktplatz-Algorithmen heben aufkommende regionale Marken auf Basis von Kundenbewertungen hervor, was wettbewerbsfähige Vielfalt einbringt und Platzhirsche zu kontinuierlicher Innovation antreibt. Insgesamt bestimmt das Zusammenspiel der Kanäle den Erfolg im Indien-Kochgeschirr-Markt, indem Reichweite, Aufklärung und Erlebnisengagement in Einklang gebracht werden.

Geografische Analyse

Südindien trug 2025 34,75 % des Umsatzes bei, gestützt auf kulinarische Traditionen, die Spezialwerkzeuge wie Idli-Dämpfer und Appachatty-Pfannen schätzen, und begünstigt durch höhere Pro-Kopf-Einkommen in Chennai, Bangalore und Hyderabad. Die Gehälter der Technologiemetropolen fördern diskretionäre Küchenaufrüstungen, während staatliche Anreize für Lebensmittelverarbeitungscluster eine institutionelle Nachfrage nach langlebigen gewerblichen Gefäßen erzeugen. Die Größe des Indien-Kochgeschirr-Marktes in Südindien profitiert auch von einer reifen Einzelhandelsinfrastruktur, die es Omni-Channel-Modellen ermöglicht, durch Click-and-Collect-Dienste zu gedeihen. Gleichzeitig senkt die Nähe zu Stahl- und Aluminiumhäfen die eingehenden Frachtkosten für Hersteller und sichert Preisvorteile. Kulturelle Schenkungspraktiken während der Pongal- und Onam-Feste steigern die Stückverkäufe von Kochgeschirr in der Region zusätzlich.

Nordindien verzeichnet den schnellsten CAGR-Ausblick von 9,24 % bis 2031, was die beschleunigte Urbanisierung in Delhi NCR, Punjab und Uttar Pradesh widerspiegelt. Die Adoptionskurve in diesem Gebiet hinkt dem Süden hinterher, was reichlich Raum für Premium-Upgrades lässt, da die verfügbaren Einkommen konvergieren. Kochgeschirr-Vermarkter passen kompakte, vielseitig einsetzbare Töpfe für die kleineren modularen Küchen an, die in Hochdichte-Wohnprojekten vorherrschen. Die Expansion des Einzelhandels in organisierte Einkaufszentren und Elektronikketten in der Nachbarschaft vergrößert den Fußabdruck, ohne bestehende traditionelle Kleinhandelsgeschäfte zu kannibalisieren. Von der Regierung geleitete Smart-City-Missionen verbessern die Logistikeffizienz, verkürzen Lieferzeiten und unterstützen die Online-Durchdringung im Indien-Kochgeschirr-Markt.

Westliche Bundesstaaten wie Maharashtra und Gujarat nutzen ihre industriellen Grundlagen, die Fertigungssynergien fördern und schnelle Produktentwicklungszyklen ermöglichen. Hersteller, die sich in der Nähe von Rohstoffquellen befinden, können Rohstoffpreisschwankungen besser absichern als Konkurrenten im Landesinneren, was die Lieferkettenresilienz stärkt. Ostindien hingegen bietet kostengünstige Arbeitskräftepools und wachsende Mittelschichtsegmente, die hungrig nach Markenkochgeschirr zu erschwinglichen Preisen sind. Marken führen phasenweise Markteinführungen durch, beginnend mit Kern-SKUs, die Verbraucher aufklären, bevor Spezialstücke hinzugefügt werden. Dieser regional differenzierte Ansatz balanciert das Bestandsrisiko und maximiert das Wachstumspotenzial im gesamten nationalen Indien-Kochgeschirr-Markt.

Wettbewerbslandschaft

Der Indien-Kochgeschirr-Markt weist eine moderate Fragmentierung auf, bei der etablierte Anbieter wie TTK Prestige, Hawkins Cookers und Stovekraft gegen aufkommende D2C-Marken und Teilnehmer des unorganisierten Sektors konkurrieren, was eine dreistufige Wettbewerbsstruktur auf der Grundlage von Markenbekanntheit, Vertriebsreichweite und Preispositionierung schafft. TTK Prestige nutzt Mehrstandortkapazitäten und Prominentenempfehlungen, um die Markenbekanntheit aufrechtzuerhalten, auch wenn die Exportvolumina aufgrund von Versandbeschränkungen schwanken. Hawkins Cookers sichert Kundentreue durch Produkthaltbarkeit und ein landesweites Netzwerk von Servicezentren, die Dichtungen und Sicherheitsventile ersetzen. Stovekraft investiert in influencer-gestützte digitale Markteinführungen, um Online-Käufer zu gewinnen, die zu keramikbeschichteten Antihaftoberflächen wechseln. Aufkommende D2C-Neueinsteiger differenzieren sich durch Design-Ästhetik und schadstofffreie Garantien und sprechen urbane Millennials an, die von Umweltbotschaften überzeugt sind. Unorganisierte Hersteller dominieren nach wie vor ländliche Verkaufsflächen, aber die obligatorische BIS-Konformität erhöht ihre Marktzutrittsbarrieren und begünstigt eine schrittweise Konsolidierung zugunsten zertifizierter Anbieter.

Strategische Maßnahmen drehen sich zunehmend um Kapazitätserweiterungen; Borosil stellte INR 250 Crore für eine neue Anlage in Gujarat mit einem angestrebten Umsatz von INR 7.000 Crore bis 2028 bereit, was die Zuversicht in die Binnennachfrage signalisiert. Kreuzlizenzierung mit globalen Beschichtungsspezialisten beschleunigt den Technologietransfer und bringt diamantverstärkte Sol-Gel-Finishes in mittlere Preissegmente. Partnerschaften mit E-Marktplätzen von Energieversorgungsunternehmen lenken induktionsfertige Sets an Regierungsangestellte, die Lohnabzüge in Anspruch nehmen, und festigen die Volumenstabilität. Nachhaltigkeitsinitiativen treiben die Einführung von recycelbaren Verpackungen und der Nutzung erneuerbarer Energien voran, was die Umweltleistung als Wettbewerbsdifferenziator positioniert. Zusammen erhöhen diese Initiativen die Innovationsgeschwindigkeit und heben die Qualitätsmaßstäbe im gesamten Indien-Kochgeschirr-Markt an.

Die IoT-Integration wird experimentell bleiben, bis die Breitbanddurchdringung steigt, was Unternehmen dazu veranlasst, sich auf ergonomische Verbesserungen wie kühle Griffe und glasinfundierte Deckel zu konzentrieren. After-Sales-Ökosysteme, die Ersatzteile über Mikrofüllzentren anbieten, stärken Kundenbindungsstrategien. Einzelhandelsdatenanalysen leiten die SKU-Rationalisierung, indem langsam verkaufende Artikel reduziert werden, um Kapazitäten für wachstumsstarke Spezialprofile freizusetzen. Markenkooperationen mit Kochschulen erfüllen zwei Ziele: Produkttests und Influencer-Marketing. Insgesamt hängt der Erfolg davon ab, traditionsorientierte Funktionalität mit zeitgemäßen Gesundheits- und Komfortprioritäten innerhalb des dynamischen Indien-Kochgeschirr-Marktes in Einklang zu bringen.

Marktführer der Indien-Kochgeschirr-Branche

TTK Prestige

Hawkins Cookers Ltd.

Stovekraft Ltd.

Wonderchef Home Appliances Pvt. Ltd.

Butterfly Gandhimathi Appliances Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Vinod Cookware stellte die matte Emaille-Gusseisenserie „Ferona” für gesundheitsbewusste Verbraucher vor.

- August 2025: Airlock India brachte „Trivedh” auf den Markt, eine Premium-Dreilagen-Produktreihe mit Fokus auf Energieeffizienz und Langlebigkeit.

- Juli 2025: Cumin Co. führte Indiens erste 100 % schadstofffreie emaillierte Gusseisenlinie ein, die für moderne Wohnräume positioniert ist.

- Mai 2025: Pots and Pans veröffentlichte die Meyer Presta Dreilagen-Schnellkochtopfserie mit einem fortschrittlichen Sicherheitsventil und universeller Kochherdkompatibilität.

Berichtsumfang des Indien-Kochgeschirr-Marktes

Kochgeschirr gehört zu den am meisten nachgefragten Produkten, da die Menschen Urbanisierung aufgreifen. Eine vollständige Hintergrundanalyse des Indien-Kochgeschirr-Marktes umfasst eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile, die im Bericht abgedeckt sind. Der Indien-Kochgeschirr-Markt ist segmentiert nach Produkten (Töpfe & Pfannen, Kochroste, Kochutensilien, Mikrowellengeschirr und Schnellkochtöpfe), nach Materialien (Edelstahl, Aluminium, Glas und Sonstige), nach Endverbraucher (Privat, Gewerblich) und nach Vertriebskanal (Hypermärkte und Supermärkte, Fachgeschäft, Online und Sonstige Vertriebskanäle)

| Kernkochgeschirr | Pfannen (Brat-/Sautierpfanne, Grillpfanne, Wok/Kadhai, Crêpepfanne) |

| Töpfe (Saucentopf, Suppentopf, Schmortopf) | |

| Schnellkochtöpfe & Dämpfer | |

| Kochgeschirrsets | |

| Spezialkochgeschirr | Schmortöpfe & Auflaufformen |

| Spezialkochgeschirr (Idli, Appam, Dosa usw.) | |

| Backgeschirr (Backformen, Muffinformen, Kuchenformen usw.) | |

| Zubehör (Deckel, Griffe) |

| Edelstahl |

| Aluminium |

| Gusseisen |

| Kohlenstoffstahl |

| Kupfer |

| Keramik/Glas |

| Silikon |

| Sonstige beschichtete Substrate |

| Privat |

| Gewerblich (HoReCa, Institutionell, Catering) |

| Stationärer Einzelhandel | Super-/Hypermärkte |

| Kaufhäuser | |

| Fachgeschäfte | |

| Online | E-Commerce-Marktplätze |

| Marken-Webshops | |

| B2B / Direktvertrieb |

| Nordindien |

| Südindien |

| Westindien |

| Ost- & Nordostindien |

| Nach Produkttyp (Wert) | Kernkochgeschirr | Pfannen (Brat-/Sautierpfanne, Grillpfanne, Wok/Kadhai, Crêpepfanne) |

| Töpfe (Saucentopf, Suppentopf, Schmortopf) | ||

| Schnellkochtöpfe & Dämpfer | ||

| Kochgeschirrsets | ||

| Spezialkochgeschirr | Schmortöpfe & Auflaufformen | |

| Spezialkochgeschirr (Idli, Appam, Dosa usw.) | ||

| Backgeschirr (Backformen, Muffinformen, Kuchenformen usw.) | ||

| Zubehör (Deckel, Griffe) | ||

| Nach Material (Wert) | Edelstahl | |

| Aluminium | ||

| Gusseisen | ||

| Kohlenstoffstahl | ||

| Kupfer | ||

| Keramik/Glas | ||

| Silikon | ||

| Sonstige beschichtete Substrate | ||

| Nach Endverbraucher (Wert) | Privat | |

| Gewerblich (HoReCa, Institutionell, Catering) | ||

| Nach Vertriebskanal (Wert) | Stationärer Einzelhandel | Super-/Hypermärkte |

| Kaufhäuser | ||

| Fachgeschäfte | ||

| Online | E-Commerce-Marktplätze | |

| Marken-Webshops | ||

| B2B / Direktvertrieb | ||

| Nach Region | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ost- & Nordostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Haushaltsnachfrage nach Kochgeschirr bis 2031 in Indien sein?

Die Haushaltsnachfrage wird voraussichtlich den Privatumsatz bis 2031 auch weiterhin über 69 % des Gesamtumsatzes halten, gestützt durch eine wachsende Mittelklasse und anhaltende Premiumisierung.

Welche Materialkategorie zeigt das schnellste Wachstum?

Gusseisengefäße sollen bis 2031 mit einer CAGR von 7,86 % wachsen, bedingt durch gesundheitliche Wahrnehmung und verbesserte Produktergonomie.

Welche Rolle spielt der E-Commerce bei der Kochgeschirrverteilung?

Online-Portale sollen mit einer CAGR von 8,68 % wachsen und es Marken ermöglichen, traditionelle Einzelhandelsmargen zu umgehen und Verbraucher in halbstädtischen Gebieten zu erreichen.

Warum zieht Nordindien Kochgeschirrhersteller an?

Rasche Urbanisierung und wachsende Kleinfamilien erzeugen die schnellste regionale CAGR von 9,24 % und bieten erhebliches Aufholpotenzial für Premium-Upgrades.

Wie beeinflusst die Regierungspolitik die Produktion?

Das PLI-Programm und die BIS-Zertifizierung treiben die Expansion der Inlandskapazitäten und die Qualitätsdifferenzierung voran, was Indien zu einem selbständigeren Fertigungszentrum für Kochgeschirr macht.

Seite zuletzt aktualisiert am: