Indischer Telekommunikations MNO Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 153.83 Milliarden US-Dollar |

| Marktgröße (2026) | 159.8 Milliarden US-Dollar |

| Marktgröße (2031) | 193.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indischer Telekommunikations MNO Markt Analyse von Mordor Intelligence

Die Größe des indischen Telekommunikations MNO Marktes wird voraussichtlich von 153,83 Mrd. USD im Jahr 2025 auf 159,8 Mrd. USD im Jahr 2026 wachsen und soll bis 2031 193,34 Mrd. USD bei einem CAGR von 3,88 % über den Zeitraum 2026–2031 erreichen.

Dieser Fortschritt wird durch einen anhaltenden Mobilfunkdatenverbrauch, die Nachfrage nach digitaler Transformation im Unternehmensbereich sowie den fortlaufenden Wandel von volumetrischem Wachstum hin zu wertorientierter Dienstleistungsinnovation vorangetrieben. Daten- und Internetdienste entfallen bereits auf 60,11 % des Umsatzes, beflügelt durch eine durchschnittliche Nutzung pro Abonnent von 30 GB monatlich über 490 Millionen aktive Verbindungen. Sprachdienste erwirtschaften weiterhin 16,98 % des Umsatzes, da der Abbau von 2G/3G-Netzen die VoLTE-Adoption beschleunigt, während gebündelte OTT-Inhalte und Cloud-Erweiterungen den durchschnittlichen Umsatz pro Nutzer in städtischen Kohorten steigern. Unternehmenskunden entwickeln sich zur am schnellsten wachsenden Käufergruppe, wobei privates 5G, Edge-Konnektivität und verwaltete Cloud-Dienste einen CAGR von 4,29 % im B2B-Umsatz untermauern. Der Wettbewerbsdruck bleibt hoch, da drei Betreiber mehr als 90 % des Marktanteils halten, wobei sich die Differenzierung jedoch zunehmend auf Netzwerkqualität, Ökosystemtiefe und KI-gestützte Dienstleistungsportfolios verlagert hat.

Wesentliche Erkenntnisse des Berichts

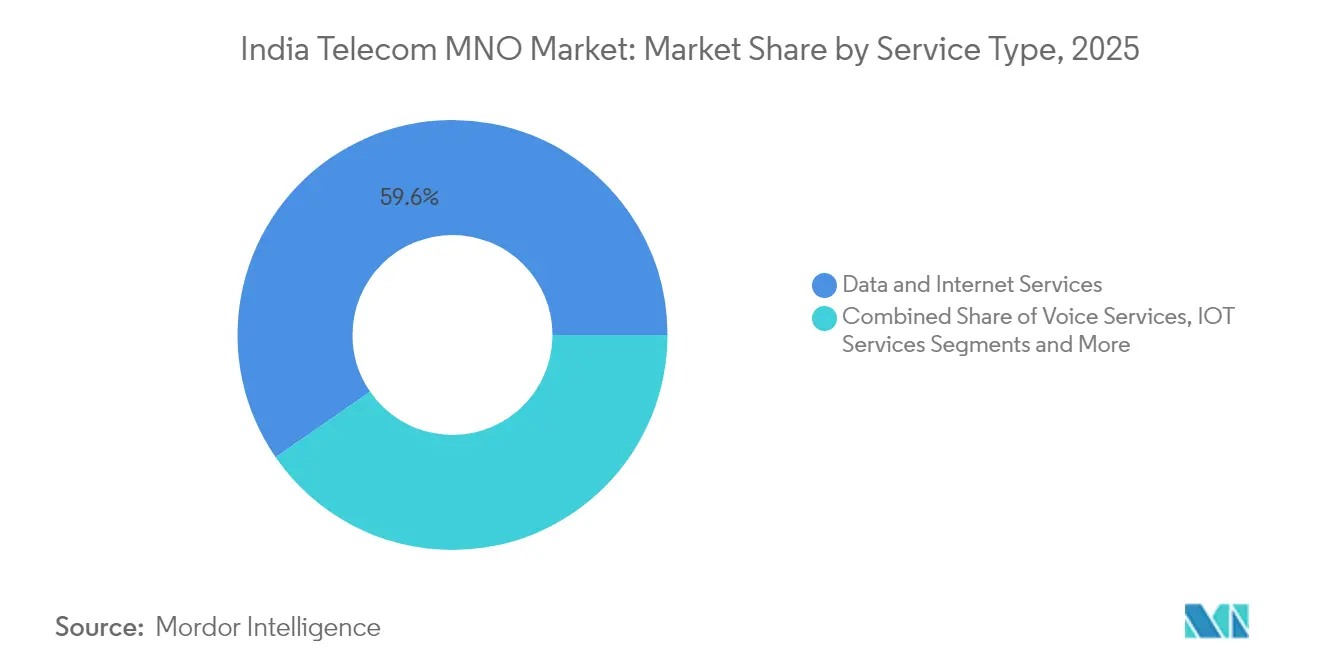

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Anteil von 59,62 % am indischen Telekommunikations MNO Markt im Jahr 2025.

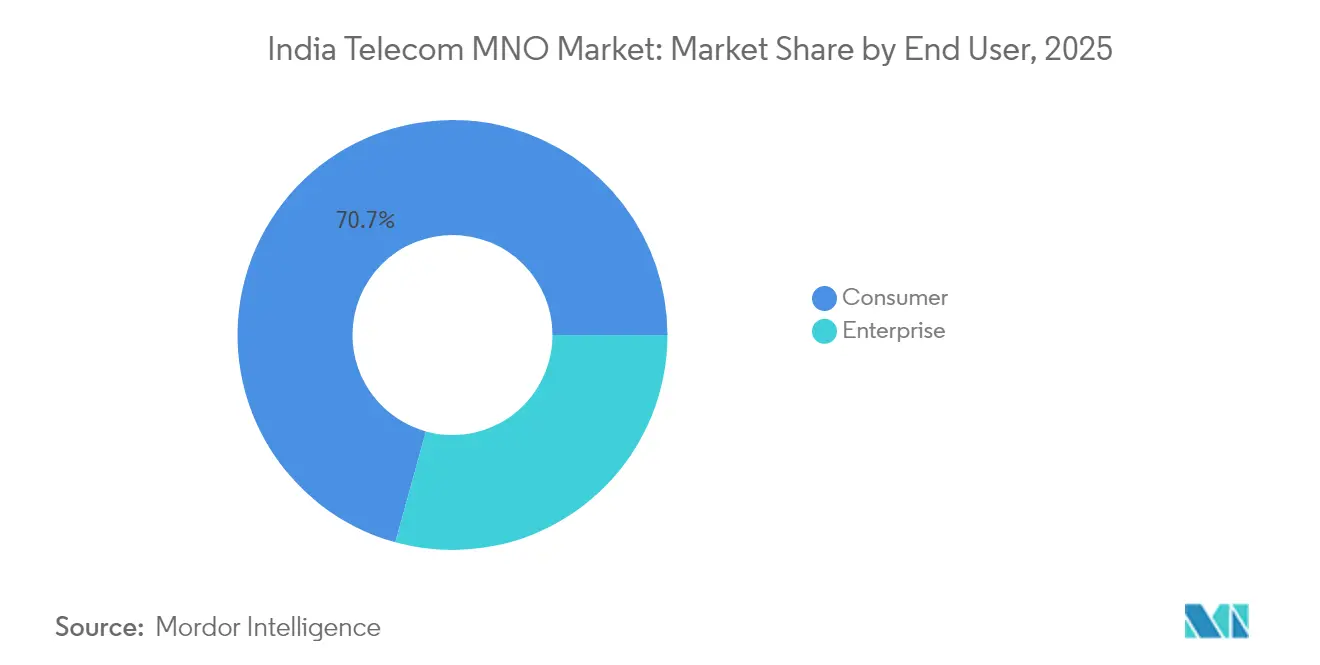

- Nach Endnutzer wird das Unternehmenssegment voraussichtlich bis 2031 mit einem CAGR von 4,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Telekommunikations MNO Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigendes Mobilfunkdatenaufkommen, befeuert durch günstige 4G/5G-Tarife | +1.2% | National; am stärksten in Städten der Kategorie 2 und Kategorie 3 | Mittelfristig (2–4 Jahre) |

| Digital India und BharatNet-Programme zur Erweiterung der Breitbandreichweite | +0.8% | Ländliche und halburbane Bezirke | Langfristig (≥ 4 Jahre) |

| Sinkende Smartphone-Durchschnittsverkaufspreise, die die adressierbare Basis erweitern | +0.6% | Landesweit, einkommensschwache Kohorten | Kurzfristig (≤ 2 Jahre) |

| Unternehmens- nachfrage nach privatem 5G und Edge-Konnektivität | +0.9% | Metropolen- cluster und Industriekorridore | Mittelfristig (2–4 Jahre) |

| eSIM- und Multi-IMSI-Nutzung in IoT-Geräten | +0.3% | Smart-City- und industrielle IoT-Zonen | Langfristig (≥ 4 Jahre) |

| Gebündelte OTT-Inhalte treiben ARPU-Steigerung voran | +0.4% | Städtische und halburbane Kreise | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Mobilfunkdatenaufkommen, befeuert durch günstige 4G/5G-Tarife

Der durchschnittliche monatliche Verbrauch hat 30 GB pro Nutzer erreicht, und Jio allein trägt 8 % des weltweiten Mobilfunkdatenverkehrs, was Indiens datenzentrierte Entwicklung bestätigt. Skaleneffekte ermöglichen es Betreibern nun, zusätzliche Gigabytes durch Cloud-, Gaming- und KI-gestützte Dienste zu monetarisieren und gleichzeitig Netzwerkinvestitionen aufrechtzuerhalten. Fixed-Wireless-Access-(FWA)-Abonnements sollen bis Ende 2025 die 10-Millionen-Marke überschreiten und schaffen damit einen alternativen Breitbandzugang in unterversorgten Regionen. Die Kombination aus erschwinglichen Preisen und dichtem 5G-Ausbau positioniert den indischen Telekommunikations MNO Markt als Vorreiter für datenintensive Verbraucher- und Industrieanwendungen.[1]ET Telecom, "Bharti Airtels Tochterunternehmen startet souveräne Cloud für Unternehmen," telecom.economictimes.indiatimes.com

Digital India und BharatNet-Programme zur Erweiterung der Breitbandreichweite

Öffentliche Glasfaserinfrastrukturen senken die Grenzkosten für den Ausbau im ländlichen Raum und ermöglichen es privaten Netzbetreibern, 4G/5G in Dörfer auszuweiten, die bisher wirtschaftlich unrentabel waren. Der staatlich geförderte 4G-Ausbau von BSNL – mit dem Ziel von 100.000 Standorten bis März 2025 – verdeutlicht, wie staatliche Anreize privates Kapital absichern und gleichzeitig die Nachfrage aus e-Health-, Agrar-Technologie- und E-Learning-Initiativen bündeln. Die Einhaltung der Vorschriften zur Datenspeicherung in Indien schafft parallel dazu eine zusätzliche Nachfrage nach lokal gehosteten Cloud- und Konnektivitätslösungen und erschließt dem indischen Telekommunikations MNO Markt neue Umsatzquellen.[2]ET Telecom, "Jio Platforms kooperiert mit AMD, Cisco, Nokia," telecom.economictimes.indiatimes.com

Unternehmensnachfrage nach privatem 5G und Edge-Konnektivität

Pilotprojekte zur Fabrikautomatisierung zeigen Effizienzgewinne von 40–60 %, was zu umfassenden Implementierungen in der Automobil-, Logistik- und Gesundheitsbranche führt. Betreiber schnüren nun Pakete aus Frequenzspektrum, Mobile Edge Computing (MEC) und verwalteter Sicherheit als schlüsselfertige Lösungen und heben damit die B2B-ARPUs deutlich über das Verbraucherniveau. Das Netzwerk-als-Dienstleistung-Modell von BSNL und die Einführung der souveränen Cloud von Airtel verdeutlichen den Schwenk hin zu margenstarken Unternehmensportfolios, die den gesamten indischen Telekommunikations MNO Markt aufwerten.

Gebündelte OTT-Inhalte treiben ARPU-Steigerung voran

Kooperationen zwischen Betreibern und Inhalteanbietern haben attraktive Bündel geschaffen, die Marktanteile sichern und Tarifaufschläge rechtfertigen. Die Kategorie OTT- und PayTV-Dienste trägt bereits 6,91 % zum Umsatz bei, und integrierte Abrechnung sowie exklusive Sportrechte steigern den churnbereinigten ARPU in Metropolkreisen. Umfangreichere Nutzerverhaltsdaten unterstützen darüber hinaus Werbe-Monetarisierungsstrategien und verstärken den Schwungradeffekt im indischen Telekommunikations MNO Markt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Verschuldung der Betreiber, die Investitionsausgaben begrenzt | -0.7% | Landesweit; besonders ausgeprägt bei Vi | Mittelfristig (2–4 Jahre) |

| Hohe Spektrumkosten und branchenspezifische Abgaben | -0.5% | National | Langfristig (≥ 4 Jahre) |

| Kommunale Genehmigungsverzögerungen für den Glasfaserausbau | -0.3% | Städtische Kommunalbehörden | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für Datenlokalisierung | -0.2% | Unternehmens- zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verschuldung der Betreiber, die Investitionsausgaben begrenzt

Die Verschuldung von Vodafone Idea in Höhe von 27 Mrd. USD und die ins Stocken geratene Kapitalerhöhung unterstreichen einen Finanzierungsüberhang, der 5G-Ausbauten verzögert und die Wettbewerbsfähigkeit untergräbt. Hohe Verschuldung engt die Cashflows ein, priorisiert kurzfristige ARPU-Steigerung gegenüber langfristiger Innovation und ermöglicht es besser kapitalisierten Wettbewerbern, Premiumabonnenten zu gewinnen – was den übergeordneten indischen Telekommunikations MNO Markt einschränkt.[3]ET Telecom, "Zentralregierung und TRAI weisen Umsatzbedenken der Telekommunikationsunternehmen gegenüber Satellitenanbietern zurück," telecom.economictimes.indiatimes.com

Hohe Spektrumkosten und branchenspezifische Abgaben

Lizenzgebühren und Auktionsprämien absorbieren zweistellige Anteile des Betreiberumsatzes und schränken die Reinvestitionskapazität ein, insbesondere für die ländliche 5G-Abdeckung, wo Amortisationszeiträume länger sind. Während die Staatseinnahmen steigen, verringert die Belastung der Netzwerkmodernisierung potenzielle CAGR-Punkte des indischen Telekommunikations MNO Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Daten festigen die digitale Dominanz

Daten- und Internetdienste erzielten 59,62 % des Umsatzes im Jahr 2025 und bestätigten damit ihre führende Stellung im indischen Telekommunikations MNO Markt. Das Segment verfolgt einen CAGR von 3,82 %, während die städtische Sättigung durch die ländliche Einbindung neuer Nutzer ausgeglichen wird. Der Hochlauf von 5G-FWA unterstützt ein überdurchschnittliches Wachstum, während robuste Glasfaser-Backhaul-Infrastrukturen Gigabit-Angebote beschleunigen. Sprachdienste halten noch 16,74 % des Umsatzes; VoLTE senkt jedoch die Kosten pro Gesprächsminute und sichert den Cashflow. IoT- und M2M-Dienste machen zwar nur 5,06 % des Umsatzes aus, verzeichnen jedoch einen CAGR von 3,93 % und profitieren von einem jährlichen Wachstum der Mobilfunkmodul-Lieferungen von 32 %. OTT- und PayTV-Dienste tragen 6,85 % bei, mit einem CAGR von 3,84 %, begünstigt durch exklusive Sportinhalte.

Betreiber nutzen Datenanalysen, um Prepaid-Pakete zu kuratieren, ländliche Kohorten gezielt anzusprechen und Cloud-Speicher zu vermarkten. Die Wettbewerbsdifferenzierung dreht sich um Latenz, konsistenten Durchsatz und Plattoffenheit für Drittanbieter-Apps. Regulatorische Klarheit über Satelliten-Backhaul fördert hybride Konnektivität und erweitert die adressierbare Haushaltszahl. Insgesamt halten diese Entwicklungen den indischen Telekommunikations MNO Markt auf einem stetigen Wertsteigerungskurs, trotz moderater Abonnentenzuwächse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Unternehmenswachstum übertrifft die Sättigung im Verbrauchersegment

Unternehmen generierten 29,28 % des Umsatzes im Jahr 2025 und befinden sich auf einer CAGR-Wachstumsbahn von 4,12 %, was den Bedarf an privatem 5G, MEC und Cybersicherheitspaketen widerspiegelt. Telekommunikations-APIs für Abrechnung, Identität und Nachrichtenübermittlung erschließen zusätzliche Monetarisierungswege, und Preissenkungen bei WhatsApp Business fördern die CPaaS-Adoption. BSNL verfolgt im nächsten Jahr einen Sprung des Unternehmensumsatzes um 15 % durch sein Netzwerk-als-Dienstleistung-Modell.

Die Verbraucherbasis, die noch 70,72 % des Umsatzes ausmacht, wächst mit einem CAGR von 3,67 %. Städtische Nutzer verlangen nahtlose Inhalte und Cloud-Backups, während ländliche Kohorten über kostengünstige Smartphones und BharatNet-Erweiterungen eingebunden werden. Die Konvergenz von ortsunabhängigen Arbeitsmodellen verwischt die Segmentgrenzen und ermöglicht es Betreibern, Tarife, Treueprogramme und Fintech-Erweiterungen neu zu kombinieren. Diese Entwicklung hält den indischen Telekommunikations MNO Markt widerstandsfähig, auch wenn die Nettozuwächse langsamer werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Metropolkreise tragen den Großteil des Wertes bei, doch das inkrementelle Wachstum verlagert sich zu Städten der Kategorie 2 und Kategorie 3, wo die Smartphone-Adoptionskurven noch steiler sind. Die nördlichen und westlichen Regionen, angeführt von Delhi, Mumbai und Gujarat, entfallen auf mehr als ein Drittel der Größe des indischen Telekommunikations MNO Marktes. Die südlichen Kreise weisen den höchsten Daten-ARPU auf, bedingt durch den früheren 5G-Ausbau und wohlhabende Abonnentenprofile.

Ländliche Dörfer erhalten Versorgung durch gemeinsame Infrastruktur und USOF-Subventionen. Die Glasfaserkilometer pro Kopf sind nach der zweiten Phase von BharatNet deutlich gestiegen und ermöglichen eine Verdichtung durch Kleinzellen, die die Backhaul-Kosten senkt. Der Osten des Landes, historisch unterversorgt, holt auf, da Betreiber FWA mit Inhalten in Bengali und Odia bündeln. Jammu & Kashmir und der Nordosten zeigen begrenzte, aber strategische Implementierungen, die Verteidigung und Tourismus unterstützen.

Regulatorische Anreize wie reduzierte Lizenzgebühren für abgelegene Gebiete fördern den Ausbau, während Experimente mit Satelliten-Backhaul Sprungstufen für Inseln und Hochgebirgszonen versprechen. Diese Maßnahmen erweitern insgesamt die geografische Inklusivität und stellen sicher, dass der indische Telekommunikations MNO Markt eine landesweite Wachstumsgeschichte bleibt und keine rein stadtorientierte Chance darstellt.

Wettbewerbslandschaft

Reliance Jio, Bharti Airtel und Vodafone Idea halten zusammen mehr als 90 % des Marktanteils und verleihen dem indischen Telekommunikations MNO Markt ein hohes Konzentrationsprofil. Jio nutzt Skaleneffekte für aggressive Preisgestaltung und den Querverkauf digitaler Anwendungen, während Airtel auf Premiumpositioning durch Netzwerkqualität und B2B-Cloud-Tiefe setzt. Vodafone Idea kämpft mit Kapitalengpässen, bewahrt jedoch durch differenzierte Inhaltspakete Inseln der Kundentreue.

BSNLs staatlich finanzierter 4G- und geplanter 5G-Ausbau bringt eine öffentlich-sektorale Dynamik ein; 50.000 einheimische 4G-Standorte waren Ende 2024 in Betrieb, und weitere 50.000 sind für die Fertigstellung Mitte 2025 geplant. Strategische Partnerschaften – Jio mit AMD/Cisco/Nokia für einen Telekommunikations-KI-Stack, Airtel mit Singtel und Google Cloud für souveräne Dienste – unterstreichen Technologie als Schlachtfeld. Satellitenkooperationen mit SpaceX positionieren Netzbetreiber zur Diversifizierung des Backhaulnetzes und zur Erschließung bisher unversorgter Haushalte.

Fusionen- und Übernahme-Spekulationen schwelen weiterhin um Glasfaserbestände und Turmportfolios, da Betreiber Vermögenswerte monetarisieren, um die 5G-Verdichtung zu finanzieren. Gerätefinanzierung, Fintech- und Ad-Tech-Ausgliederungen vertiefen Ökosystem-Burggraben. Zusammen heben diese Vektoren den Wettbewerb von reiner Konnektivität zu integrierter digitaler Plattformrivalität und prägen langfristige Entwicklungspfade für den indischen Telekommunikations MNO Markt.

Marktführer der indischen Telekommunikations MNO-Branche

Reliance Jio Infocomm

Bharti Airtel

Vodafone Idea Limited

Bharat Sanchar Nigam Limited (BSNL)

Mahanagar Telephone Nigam Ltd. (MTNL)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BSNLs Tochtereinheit Xtelify von Bharti Airtel startete eine KI-gestützte Cloud-Plattform für Unternehmen in Partnerschaft mit Singtel, Globe und Airtel Africa, um den Betrieb über 590 Millionen Kontaktpunkte hinweg zu verbessern.

- Juli 2025: BSNL stellte seinen Blueprint für Netzwerk-als-Dienstleistung für 5G vor und plant 19.000 zusätzliche Standorte sowie eine 15-%-ige Steigerung des Unternehmensumsatzes.

- Juni 2025: Die Regierung und TRAI wiesen die Befürchtungen der Betreiber bezüglich einer Kannibalisierung durch Satellitendienste zurück und verwiesen auf die geringe Datenkapazität und die höheren Preispunkte von Starlink.

Berichtsumfang des indischen Telekommunikations MNO Marktes

Die Telekommunikationsbranche umfasst den Verkauf von Telekommunikationsgütern und -dienstleistungen durch Unternehmen (Organisationen, Einzelunternehmen und Personengesellschaften), die Kommunikations-Hardware-Ausstattung für die Übertragung von Sprache, Daten, Text und Video bereitstellen. Der Telekommunikationsmarkt umfasst den Verkauf von Artikeln durch Hersteller wie GPS-Geräte, Mobiltelefone und Vermittlungsanlagen.

Die Telekommunikations MNO-Branche in Indien ist nach Dienstleistungen segmentiert (Sprachdienste (leitungsgebunden und drahtlos), Daten- und Nachrichtendienste sowie OTT- und PayTV-Dienste).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großkundendienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großkundendienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Warum ist VoLTE für Betreiber wichtig?

VoLTE gibt Legacy-Spektrum frei, senkt die Kosten pro Gesprächsminute und unterstützt hochauflösende Sprachkommunikation ohne separate leitungsvermittelte Netze.

Welche Herausforderungen begrenzen eine schnellere 5G-Expansion?

Hohe Spektrumgebühren und Betreiberverschuldung schränken die Kapitalausgaben ein, insbesondere für Vodafone Idea.

Wie viele 5G-Basisstationen sind landesweit aktiv?

Betreiber haben rund 460.000 5G-Standorte errichtet, die 779 Bezirke abdecken.

Was treibt die Unternehmensnachfrage an?

Private 5G-Netze, Edge Computing und verwaltete Cloud-Dienste treiben einen CAGR von 4,12 % beim Unternehmensumsatz an.

Seite zuletzt aktualisiert am: