Indien Omni-Channel- und Lagerverwaltungssysteme Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

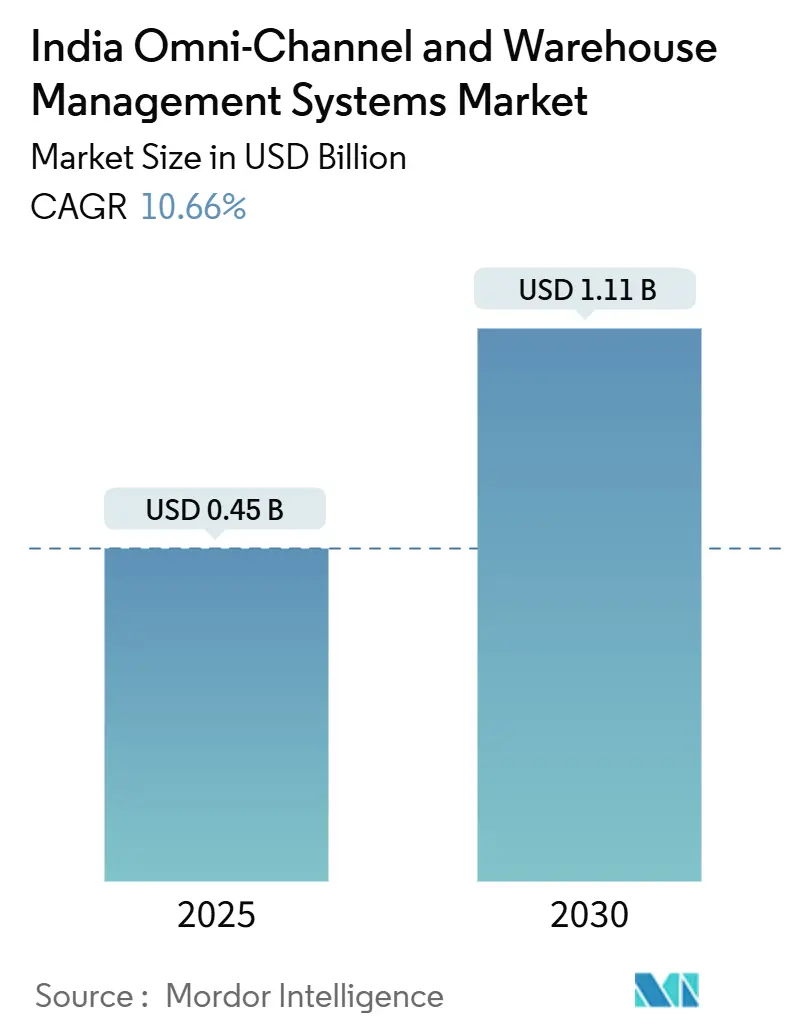

| Marktgröße (2025) | 0.45 Milliarden US-Dollar |

| Marktgröße (2030) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Omni-Channel- und Lagerverwaltungssysteme Marktanalyse von Mordor Intelligence

Die Marktgröße des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes wird im Jahr 2025 auf 0,45 Milliarden USD geschätzt und soll bis 2030 auf 1,11 Milliarden USD anwachsen, mit einer CAGR von 10,66 %. Steigende E-Commerce-Volumina, der Ausbau von Quick-Commerce-Netzwerken und ein unterstützendes politisches Umfeld beschleunigen die Kapitalausgaben für moderne Fulfillment-Infrastruktur. Cloud-basierte Bereitstellungen gewinnen an Beliebtheit, da die Hosting-Preise sinken und mittelständischen Unternehmen der Zugang zu ausgefeilter Bestandsorchestrierung ohne die Last von On-Premise-Hardware ermöglicht wird. Staatliche Anreize im Rahmen der produktionsgebundenen Anreizprogramme (PLI), der Nationalen Logistikpolitik und des Open Network for Digital Commerce (ONDC) positionieren Lagerverwaltungssysteme (WMS) als wesentliche Infrastruktur statt als optionale Software. Die Wettbewerbsdynamik bleibt fragmentiert, da kein Anbieter mehr als 15 % Marktanteil kontrolliert, was eine vertikalspezifische Produktdifferenzierung fördert. Schließlich prägen regionale Unterschiede in der Immobilienqualität und den Arbeitskräftekompetenzen weiterhin die Einführungszeitpläne, insbesondere außerhalb der acht größten Ballungsräume.

Wichtigste Erkenntnisse des Berichts

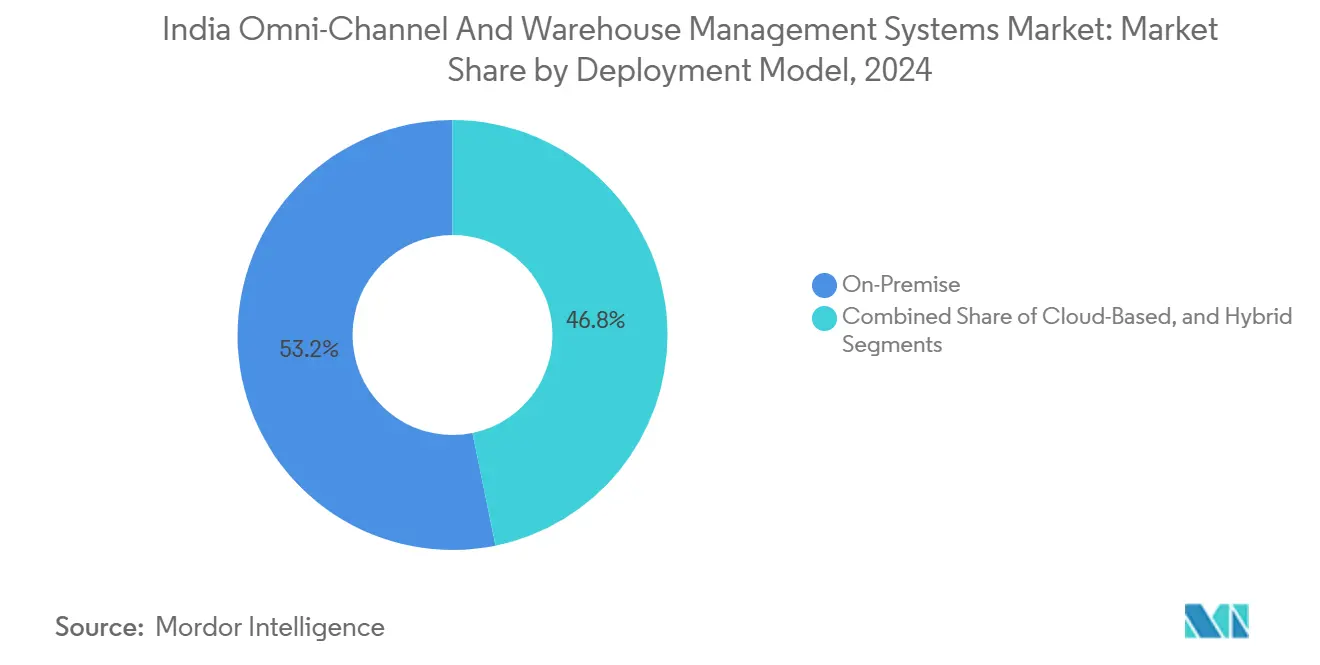

- Nach Bereitstellungsmodell hielten On-Premise-Lösungen im Jahr 2024 einen Marktanteil von 53,21 % am indischen Omni-Channel- und Lagerverwaltungssysteme-Markt, während Cloud-basierte Bereitstellungen bis 2030 mit einer CAGR von 12,17 % wachsen.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 68,94 % der Marktgröße des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes auf Software, und Dienstleistungen wachsen mit einer CAGR von 12,46 %.

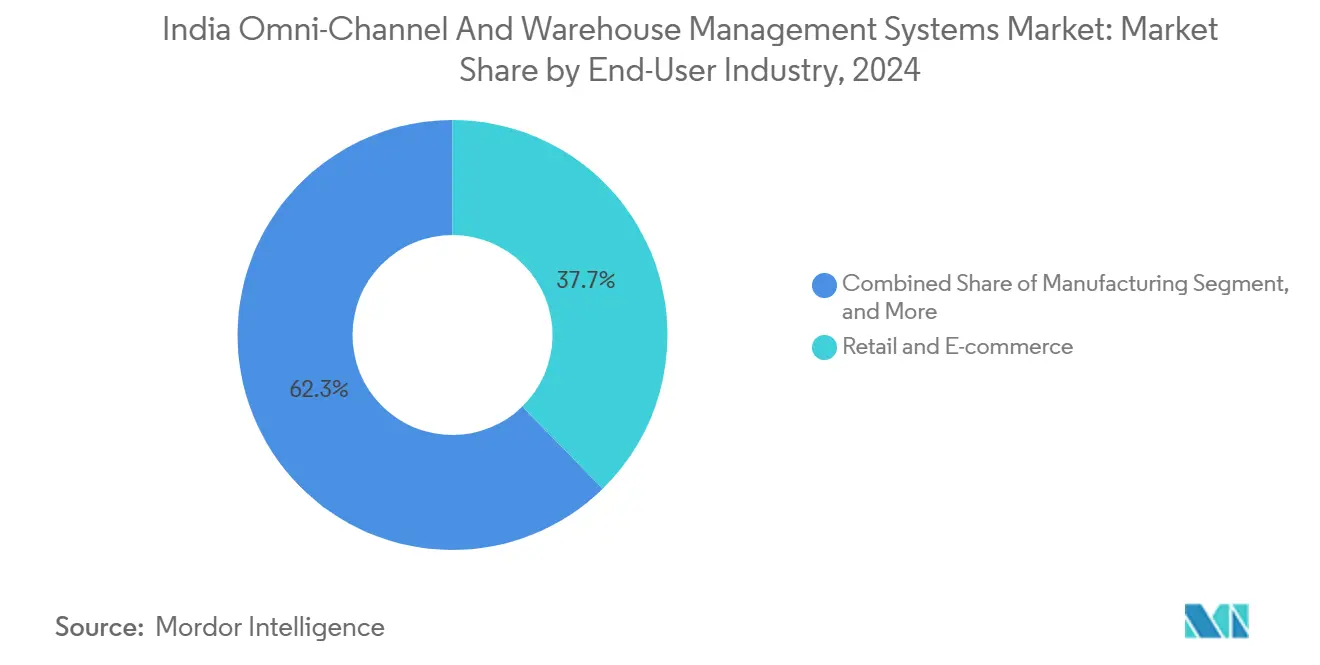

- Nach Endnutzerbranche führte Einzelhandel und E-Commerce im Jahr 2024 mit einem Umsatzanteil von 37,69 %; Drittanbieter-Logistik wird bis 2030 voraussichtlich mit einer CAGR von 10,89 % wachsen.

- Nach Lagertyp entfielen im Jahr 2024 31,57 % der Marktgröße des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes auf Verteilzentren, und E-Commerce-Fulfillment-Center wachsen mit einer CAGR von 11,14 %.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 34,76 % des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes auf Westindien, während Südindien bis 2030 voraussichtlich die höchste CAGR von 11,34 % erzielen wird.

Trends und Erkenntnisse des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche E-Commerce-Durchdringung und Wettbewerb um Same-Day-Lieferung | +2.8% | National mit Konzentration in Ballungsräumen und Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| GST-gestützte gesamtindische Netzwerkoptimierung durch Drittanbieter-Logistiker | +2.1% | National, am stärksten in Fertigungskorridoren | Mittelfristig (2–4 Jahre) |

| Staatliche PLI-Programme für Logistiktechnologie und Kühlkette | +1.9% | National mit Schwerpunkt auf Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Zunahme von ONDC-konformen Omni-Channel-Einzelhandelspilotprojekten | +1.4% | Städtische Märkte, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Senkung der Cloud-Hosting-Kosten unter INR 3/Std. pro Instanz | +1.2% | National, mit Vorteilen für verteilte Betriebe | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Personalplanung zur Reduzierung der Einlagerungszeit um 25–40 % | +1.2% | Ballungsräume und Lagerhäuser der Klasse A | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche E-Commerce-Durchdringung und Wettbewerb um Same-Day-Lieferung

Same-Day- und Quick-Commerce-Versprechen sind in Indiens führenden Ballungsräumen mittlerweile Standard und erfordern Echtzeit-Bestandstransparenz sowie eine Slotting-Optimierung im Sekundenbereich. Flipkarts Anlage in Haringhata veranschaulicht diesen Wandel: Neun Kilometer Förderbänder reduzieren die Durchlaufzeit um 35–50 %.[1]ITLN, "Lagerautomatisierung in Indien wird intelligenter, schneller und nachhaltiger," itln.in Cloud-native WMS-Plattformen orchestrieren den Bestand über Micro-Fulfillment-Knoten hinweg und ersetzen Legacy-Systeme, die keine Lieferfenster unter vier Stunden bewältigen können. Einzelhändler investieren in prädiktive Analysen, um Nachfragespitzen nach Standort vorherzusagen, was den Bestand über mehrere kleinere Standorte hinweg ausgleicht. Der indische Omni-Channel- und Lagerverwaltungssysteme-Markt profitiert unmittelbar von diesen Technologie-Upgrades, da Quick-Commerce-Betreiber Geschwindigkeit, Genauigkeit und Skalierbarkeit priorisieren.

GST-gestützte gesamtindische Netzwerkoptimierung durch Drittanbieter-Logistiker

Die Abschaffung zwischenstaatlicher Steuerhindernisse ermöglicht es Drittanbieter-Logistikern, kleinere Lagerhäuser in weniger, automatisierte Großanlagen zu konsolidieren. Viele Anbieter haben die Anzahl ihrer Knoten um 30–40 % reduziert und dabei den Durchsatz gesteigert, Immobilienkosten gesenkt und die Arbeitskräftenutzung verbessert.[2]Business World, "Sollte die Automatisierung auf den Bereich innerhalb der Lagerhäuser beschränkt werden?" bwdisrupt.com Eine solche Konsolidierung erfordert ein WMS, das Multi-Client-Abrechnung, Compliance-Überwachung und dynamische Flächenzuweisung beherrscht. Mit ihrer Expansion sichern Drittanbieter-Logistiker den Anbietern im indischen Omni-Channel- und Lagerverwaltungssysteme-Markt wiederkehrende Einnahmequellen durch den Abschluss mehrjähriger Managed-Services-Verträge.

Staatliche PLI-Programme für Logistiktechnologie und Kühlkette

PLI-Anreize, die bis zu 6 % des inkrementellen Umsatzes abdecken, treiben die Einführung temperaturgesteuerter WMS-Module bei Pharmaunternehmen und Lebensmittelverarbeitern voran. Kühlkettenanlagen verfügen nun über kontinuierliche Temperaturprotokollierung, automatisierte Warnmeldungen und Rückverfolgbarkeit bis auf Artikelebene, einschließlich Chargenverfolgung. Mittelständische Unternehmen, die bisher von fortschrittlichen Systemen ausgeschlossen waren, finden Bereitstellungen nun finanziell rentabel, wodurch die adressierbare Basis für den indischen Omni-Channel- und Lagerverwaltungssysteme-Markt vergrößert wird.

Zunahme von ONDC-konformen Omni-Channel-Einzelhandelspilotprojekten

Das ONDC-Protokoll erfordert Echtzeit-Bestandssynchronisierung und automatisiertes Auftragsrouting. Einzelhändler, die ihre Systeme zur Erfüllung von Compliance-Anforderungen aufrüsten, treiben die Nachfrage nach Cloud-fähigen, API-first-WMS-Lösungen voran, die eine kanalunabhängige Auftragsabwicklung ermöglichen. Der Erfolg von Pilotprojekten an frühen Standorten fördert einen raschen Rollout auf 100 Städte bis 2025. Es wird erwartet, dass der indische Omni-Channel- und Lagerverwaltungssysteme-Markt eine Welle kleiner und mittlerer Einzelhändler erlebt, die Abonnement-WMS einführen, um sich mit ONDC-Gateways zu verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter Lagerimmobilienbesitz in Städten der zweiten und dritten Kategorie | -1.8% | Städte der zweiten und dritten Kategorie, ländliche Logistikzentren | Langfristig (≥ 4 Jahre) |

| Geringe Qualität der Hochfrequenz-Infrastruktur außerhalb von Ballungsräumen | -1.4% | Nicht-städtische Gebiete, Industriekorridore | Mittelfristig (2–4 Jahre) |

| Mangel an WMS-qualifizierten Arbeitskräften (≤ 1,2 Techniker/10.000 ft²) | -1.1% | National, akut in Städten der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Datenlokalisierung und Beschränkungen grenzüberschreitender Datenflüsse | -0.9% | National, mit Auswirkungen auf multinationale Betriebe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter Lagerimmobilienbesitz in Städten der zweiten und dritten Kategorie

Familiengeführte Lagerhäuser mit einer durchschnittlichen Fläche von 10.000–25.000 Quadratfuß dominieren kleinere Städte. Vermieter sperren sich gegen mieterspezifische Aufrüstungen, während Mieter die versunkenen Kosten für nicht bewegliche Anlagen scheuen. Lizenz- und Hardwaregebühren werden unwirtschaftlich, wenn sie auf viele kleine Standorte verteilt werden. Obwohl Städte der zweiten Kategorie rund 100 Millionen Quadratfuß Fläche beherbergen, bleibt die Durchdringung gering, solange keine gemeinsamen WMS-Plattformen oder Kostenaufteilungsmodelle entstehen. Diese Fragmentierung begrenzt die kurzfristige Expansion des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes über Ballungsräume hinaus.

Mangel an WMS-qualifizierten Arbeitskräften

Indien verfügt lediglich über 1,2 qualifizierte WMS-Techniker pro 10.000 ft², was deutlich unter dem Richtwert von 2,5–3,0 liegt.[3]SiliconIndia, "Herausforderungen und Chancen in der Lagerautomatisierung," industry.siliconindia.com Die Ausbildung dauert sechs bis acht Wochen zuzüglich beaufsichtigtem Betrieb, was die Einarbeitungskosten erhöht. Qualifikationslücken in den Bereichen Integration, Fehlerbehebung und Datenanalyse verzögern den Return on Investment zusätzlich. Anbieter reagieren mit einfacheren Benutzeroberflächen und Ferndiagnose, doch Arbeitskräftemangel dämpft die Einführungsraten im indischen Omni-Channel- und Lagerverwaltungssysteme-Markt außerhalb der großen Städte weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt sich trotz Kontrollbedenken

Die Marktgröße des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes für On-Premise-Lösungen betrug im Jahr 2024 0,24 Milliarden USD und entsprach einem Anteil von 53,21 %. Die Cloud-Einführung wird jedoch bis 2030 voraussichtlich mit einer CAGR von 12,17 % wachsen, da die Rechenkosten unter INR 3 pro Stunde und Instanz fallen. Mittelgroße Drittanbieter-Logistiker erzielen über fünf Jahre hinweg eine um 40–60 % niedrigere Gesamtbetriebskosten im Vergleich zu lokalen Installationen. Datenschutzvorschriften halten sensible Branchen auf privaten Clouds, was hybride Architekturen fördert. Insgesamt unterstützt die steigende Nachfrage nach Abonnementmodellen wiederkehrende Einnahmen für Anbieter und vergrößert den indischen Omni-Channel- und Lagerverwaltungssysteme-Markt.

Größere Agilität zieht Einzelhändler an, die während der Festsaison eine saisonale Skalierung benötigen, während automatische Software-Updates die interne IT-Last verringern. Schnellere Bereitstellungszyklen – acht bis zwölf Wochen gegenüber bis zu vierundzwanzig Wochen bei On-Premise – ermöglichen einen schnelleren Return on Investment. Anbieter bündeln nun Analysemodule auf öffentlichen Clouds, sodass Kunden Vorhersagen durch maschinelles Lernen ausführen können, ohne hohe Kapitalausgaben zu tätigen. Infolgedessen wird erwartet, dass Cloud-Bereitstellungen im indischen Omni-Channel- und Lagerverwaltungssysteme-Markt in den späteren Prognosejahren On-Premise-Lösungen überholen werden.

Nach Komponente: Wachstum der Dienstleistungen spiegelt Implementierungskomplexität wider

Software hielt im Jahr 2024 einen Anteil von 68,94 % an der Marktgröße des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes. Der Dienstleistungsumsatz steigt jedoch mit einer CAGR von 12,46 % und übertrifft damit Lizenzen. Integrationen mit Robotik, automatisierten Lager- und Abrufsystemen (AS/RS) und IoT-Sensoren erfordern individuelle Programmierung und Prozessüberarbeitung. Ein Projekt in der Unterhaltungselektronik lief 18 Monate und verzeichnete Servicekosten, die die Lizenzkosten um 40 % überstiegen. Managed Services sprechen Unternehmen an, denen interne Experten fehlen, und gewährleisten eine kontinuierliche Optimierung. Der Trend unterstützt Ökosystempartner – Systemintegratoren, Automatisierungsanbieter und Berater –, die einen wachsenden Anteil am indischen Omni-Channel- und Lagerverwaltungssysteme-Markt gewinnen.

Mit der Einführung von Modulen für vorausschauende Wartung und KI-gestützte Planung gewinnen laufende Supportverträge zunehmend an Bedeutung. Anbieter bepreisen Dienstleistungen nun über ergebnisbasierte Modelle, wobei die Gebühren an Durchsatzverbesserungen geknüpft sind. Dies gleicht Anreize an und vertieft Kundenbeziehungen, was einen Anbieterwechsel unwahrscheinlicher macht und die Marktbindung stärkt.

Nach Endnutzerbranche: Wachstum der Drittanbieter-Logistik übertrifft traditionelle Marktführer

Einzelhandel und E-Commerce generierten im Jahr 2024 37,69 % des Umsatzes und nutzten WMS zur Verwaltung von Omni-Channel-Strömen. Die Marktgröße des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes für Drittanbieter-Logistiker ist kleiner, wächst jedoch am schnellsten mit einer CAGR von 10,89 %, da Unternehmen die Logistik auslagern. Konsolidierte Großlagerhäuser steigern den Durchsatz und treiben die Nachfrage nach fortschrittlichen Systemen zur Unterstützung der Multi-Client-Abrechnung. Fertigungs- und FMCG-Sektoren verzeichnen ein stetiges Wachstum und nutzen WMS für Just-in-time-Bestandsverwaltung und Qualitäts-Compliance.

Pharmaunternehmen zahlen einen Aufpreis für Chargenverfolgbarkeit und Temperaturüberwachung – eine Nische, die durch Kühlketten-PLI-Anreize gestärkt wird. Der branchenübergreifende Schwung deutet auf eine wachsende Kundenbasis für den indischen Omni-Channel- und Lagerverwaltungssysteme-Markt hin. Drittanbieter-Logistiker treiben auch Innovationen voran, indem sie Waren-zu-Person-Roboter und KI-gestützte Personalplanung pilotieren. Ihre Größe verschafft Anbietern Referenzbereitstellungen, die die Durchdringung in andere Segmente beschleunigen.

Nach Lagertyp: Fulfillment-Center führen bei der Automatisierungseinführung.

Verteilzentren hielten im Jahr 2024 einen Anteil von 31,57 %. E-Commerce-Fulfillment-Center werden voraussichtlich mit einer CAGR von 11,14 % wachsen, angetrieben durch die wachsende Nachfrage nach Liefererwartungen unter vier Stunden. Diese Anlagen stützen sich auf Echtzeit-Analysen und robotergestützte Kommissionierung zur Verwaltung tausender kleiner Aufträge. Kühllagerhäuser sind zwar eine Nische, erzielen jedoch hohe Lizenzgebühren aufgrund strenger Temperatur- und Rückverfolgbarkeitsanforderungen.

Cross-Docking-Hubs legen den Schwerpunkt auf Dock-Planung und Transporthof-Schnittstellen. Fertigungslagerhäuser integrieren WMS mit der Produktionsausführung für nahtlose Warenflüsse vom Wareneingang bis zur Linie. Jeder Untertyp treibt spezialisierte Anforderungen voran, was Anbieter dazu veranlasst, ihre Module anzupassen, und die Diversifizierung innerhalb des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes fördert.

Geografische Analyse

Westindien führte im Jahr 2024 mit einem Anteil von 34,76 %, gestützt durch den Jawaharlal-Nehru-Hafen in Mumbai, der 55 % des indischen Containerfrachtverkehrs abwickelt, sowie durch Gujarats starke Fertigungsbasis. Vorschriften für Gefahrstoffe und Zoll-Compliance treiben die Nachfrage nach erweiterten WMS-Funktionen voran und gewährleisten nachhaltige Upgrades.

Südindien wird bis 2030 voraussichtlich eine CAGR von 11,34 % erzielen, angetrieben durch den Ausbau von Technologie-, Automobil- und Pharmaclustern in Bengaluru, Chennai und Hyderabad. NX Logistics' 16.608 m² große Anlage in Bengaluru, die dem Quick-Commerce-Anbieter Zepto gewidmet ist, veranschaulicht die rasche Expansion von Lagerhäusern der Klasse A. Qualifizierte IT-Arbeitskräfte und staatliche Digitalisierungsunterstützung beschleunigen die Einführung. Anbieter pilotieren hier häufig neue Analysen und Robotik, bevor sie diese national ausrollen, und stärken damit den indischen Omni-Channel- und Lagerverwaltungssysteme-Markt.

Das Wachstum Nordindiens ist mit dem Fortschritt des Dedicated Freight Corridor verknüpft, der Delhis Verbrauchszentrum mit Industriezentren verbindet. Ostindien profitiert vom Ausbau der Hafeninfrastruktur und der bergbaubezogenen Fertigung in Westbengalen und Odisha. Ungleichmäßige Hochfrequenz-Infrastruktur und fragmentierte Immobilien dämpfen jedoch die Einführung und schaffen Nachfrage nach WMS für gemeinsame Dienste sowie Finanzierungsmodellen für Vermieter und Mieter.

Wettbewerbslandschaft

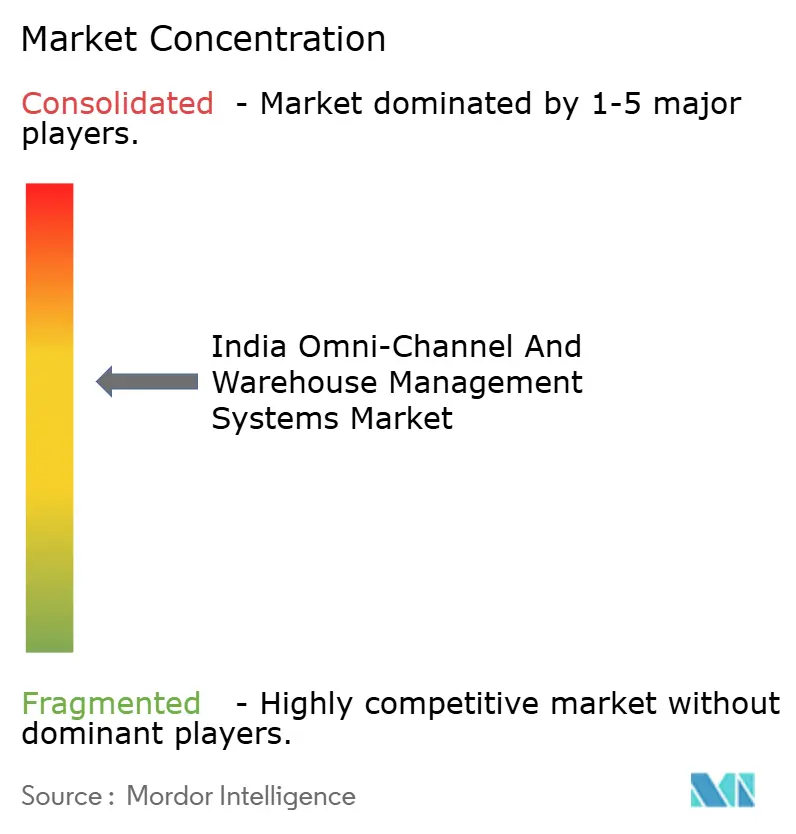

Moderate Fragmentierung kennzeichnet den indischen Omni-Channel- und Lagerverwaltungssysteme-Markt. Globale Marktführer wie Manhattan Associates, Blue Yonder und Körber setzen auf KI-Module und Robotikorchestrierung. Inländische Spezialisten wie Vinculum Solutions, Increff Technologies und Unicommerce nutzen lokales Wissen und schnelle Anpassung. Kein einzelner Anbieter überschreitet einen Marktanteil von 15 %, was die unterschiedlichen Anforderungen verschiedener Lagertypen und Branchen widerspiegelt.

Technologische Differenzierung prägt den Wettbewerb. GreyOranges Patente aus dem Jahr 2024 zur mehrstufigen Robotermobilität signalisieren Investitionen in proprietäre Algorithmen. Cloud-native Neueinsteiger bieten Abonnenzlizenzen und Implementierungen in acht Wochen an und fordern damit traditionelle Dauerlizenzmodelle heraus. Kühlketten-Compliance, ONDC-fähige APIs und Slotting-Optimierung für Quick-Commerce sind aufkommende Nischenbereiche. Anbieter, die Ökosystempartnerschaften mit Automatisierungs- und IoT-Lieferanten eingehen, beschleunigen die Entwicklung integrierter Lösungen und stärken ihre Positionen im indischen Omni-Channel- und Lagerverwaltungssysteme-Markt.

Marktführer im indischen Omni-Channel- und Lagerverwaltungssysteme-Bereich

Manhattan Associates, Inc.

Blue Yonder Group, Inc.

Körber Supply Chain Software GmbH

Infor, Inc.

Tecsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Vinculum Solutions Pvt. Ltd. stellte ein ONDC-fähiges Omni-Channel-WMS vor, das speziell auf indische Einzelhändler zugeschnitten ist. Die Plattform bietet Echtzeit-Bestandssynchronisierung über stationäre und digitale Verkaufsstellen hinweg und unterstützt Händler in Städten der ersten Kategorie, die dem ONDC-Netzwerk beitreten möchten.

- August 2025: Increff Technologies Pvt. Ltd. erhielt eine Series-B-Finanzierung in Höhe von INR 75 Crore (9 Millionen USD), angeführt von Sequoia Capital India. Das neue Kapital soll dazu beitragen, die KI-gestützten Lageroptimierungstools des Unternehmens in Städte der zweiten und dritten Kategorie auszuweiten, mit dem Ziel, die Betriebskosten durch maschinelles Lernen um 30–40 % zu senken.

- Juni 2025: Ramco Systems Ltd. schloss eine Partnerschaft mit Amazon Web Services, um ein Cloud-natives WMS für kleine und mittelständische Unternehmen vorzustellen. Die Lösung ist ab INR 25.000 pro Monat erhältlich, läuft in der AWS-Region Mumbai, liefert Antwortzeiten unter drei Sekunden und verfügt über integrierte Schnittstellen zu führenden indischen ERP-Plattformen sowie GST-Compliance-Module.

- März 2025: Unicommerce eSolutions Pvt. Ltd. übernahm ein in Bengaluru ansässiges Unternehmen für Robotikintegration für INR 45 Crore (5,4 Millionen USD). Die Transaktion ergänzt Unicommerces WMS um autonome mobile Roboter- und Prozessautomatisierungsfähigkeiten und richtet sich an E-Commerce-Fulfillment-Center, die eine Lieferleistung unter vier Stunden benötigen.

Berichtsumfang des indischen Omni-Channel- und Lagerverwaltungssysteme-Marktes

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Software |

| Dienstleistungen |

| Einzelhandel und E-Commerce |

| Drittanbieter-Logistik (3PL) |

| Fertigung |

| Schnelldrehende Konsumgüter (FMCG) |

| Gesundheitswesen und Pharmazeutika |

| Sonstige Endnutzerbranchen |

| Verteilzentren |

| E-Commerce-Fulfillment-Center |

| Kühllagerhäuser |

| Fertigungslagerhäuser |

| Cross-Docking-Anlagen |

| Nordindien |

| Südindien |

| Ostindien |

| Westindien |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud-basiert | |

| Hybrid | |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| Drittanbieter-Logistik (3PL) | |

| Fertigung | |

| Schnelldrehende Konsumgüter (FMCG) | |

| Gesundheitswesen und Pharmazeutika | |

| Sonstige Endnutzerbranchen | |

| Nach Lagertyp | Verteilzentren |

| E-Commerce-Fulfillment-Center | |

| Kühllagerhäuser | |

| Fertigungslagerhäuser | |

| Cross-Docking-Anlagen | |

| Nach Geografie | Nordindien |

| Südindien | |

| Ostindien | |

| Westindien |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Omni-Channel- und Lagerverwaltungssysteme-Markt bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 1,11 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst bei Lagerverwaltungssystemen in Indien am schnellsten?

Cloud-basierte Bereitstellungen wachsen bis 2030 mit einer CAGR von 12,17 %, angetrieben durch niedrigere Hosting-Kosten und schnellere Implementierungszyklen.

Welches Endnutzersegment führt die Nachfrage nach WMS-Lösungen in Indien an?

Einzelhandel und E-Commerce hielten im Jahr 2024 einen Umsatzanteil von 37,69 %, was den hohen Durchsatz und die Omni-Channel-Anforderungen des Sektors widerspiegelt.

Welche indische Region wird beim WMS-Einsatz voraussichtlich am schnellsten wachsen?

Südindien wird bis 2030 voraussichtlich mit einer CAGR von 11,34 % wachsen, bedingt durch starke Technologie-, Automobil- und Pharmaclustern.

Wie beeinflussen PLI-Programme WMS-Investitionen?

PLI-Anreize kompensieren bis zu 6 % des inkrementellen Umsatzes für qualifizierte Logistik- und Kühlkettenprojekte und machen anspruchsvolle WMS-Bereitstellungen finanziell attraktiv.

Was ist ein wesentliches Hindernis für die WMS-Einführung außerhalb von Ballungsräumen?

Fragmentierter Besitz kleiner Lagerhäuser und ein Mangel an qualifizierten Technikern begrenzen die Technologiedurchdringung in Städten der zweiten und dritten Kategorie.

Seite zuletzt aktualisiert am: