Größe und Marktanteil des indischen Marktes für Kampffahrzeugsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

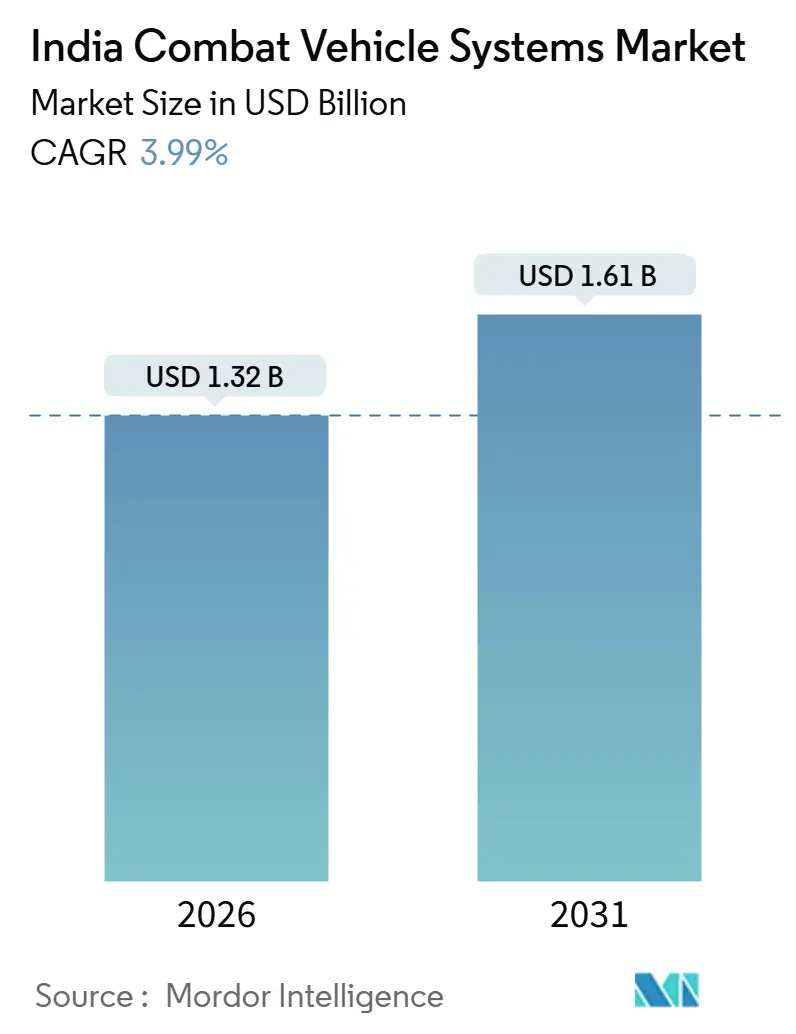

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Kampffahrzeugsysteme von Mordor Intelligence

Die Marktgröße des indischen Marktes für Kampffahrzeugsysteme wird im Jahr 2026 auf 1,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,61 Milliarden USD erreichen, was einem CAGR von 3,99 % über den Zeitraum entspricht. Die Haushaltsausweitung im Rahmen des Unionshaushalts für das Geschäftsjahr 2025–26 mit einer Zuweisung von INR 6,81 Lakh Crore (ca. 81,72 Milliarden USD) für die Verteidigung, einschließlich INR 1,80 Lakh Crore (ca. 21,62 Milliarden USD) für die Modernisierung, verankert die langfristige Nachfrage. Mandate zur einheimischen Fertigung, mehrjährige Aufrüstungszyklen für T-72-, T-90- und BMP-2-Flotten sowie die doktrinäre Verlagerung hin zu sensorgestützter Vetronik prägen eine Beschaffungslandschaft, in der die Plattformvolumina stetig statt sprunghaft steigen. Kampfpanzer behalten ihre numerische Dominanz, doch gewinnen Rad- und Leichtfahrzeuge an Bedeutung, da sich die Armee an Anforderungen in großen Höhen und für schnelle Verlegungen anpasst. Gleichzeitig übertreffen Sensor- und Anzeigesubsysteme die Rumpfproduktion, da Vetronik, KI-gestützte Feuerleitanlagen und Drohnenabwehrsysteme in neuen Ausschreibungen obligatorisch werden. Die Wettbewerbsintensität ist moderat: Armoured Vehicles Nigam Limited und Bharat Electronics Limited nutzen ihre etablierten Positionen, während private Integratoren wie TATA Advanced Systems, Larsen & Toubro (L&T), Kalyani Strategic Systems und Mahindra Defence im Rahmen des Make-II-Programms Prototypenaufträge gewinnen und damit ihre historischen Monopole schrittweise untergraben.

Wesentliche Erkenntnisse des Berichts

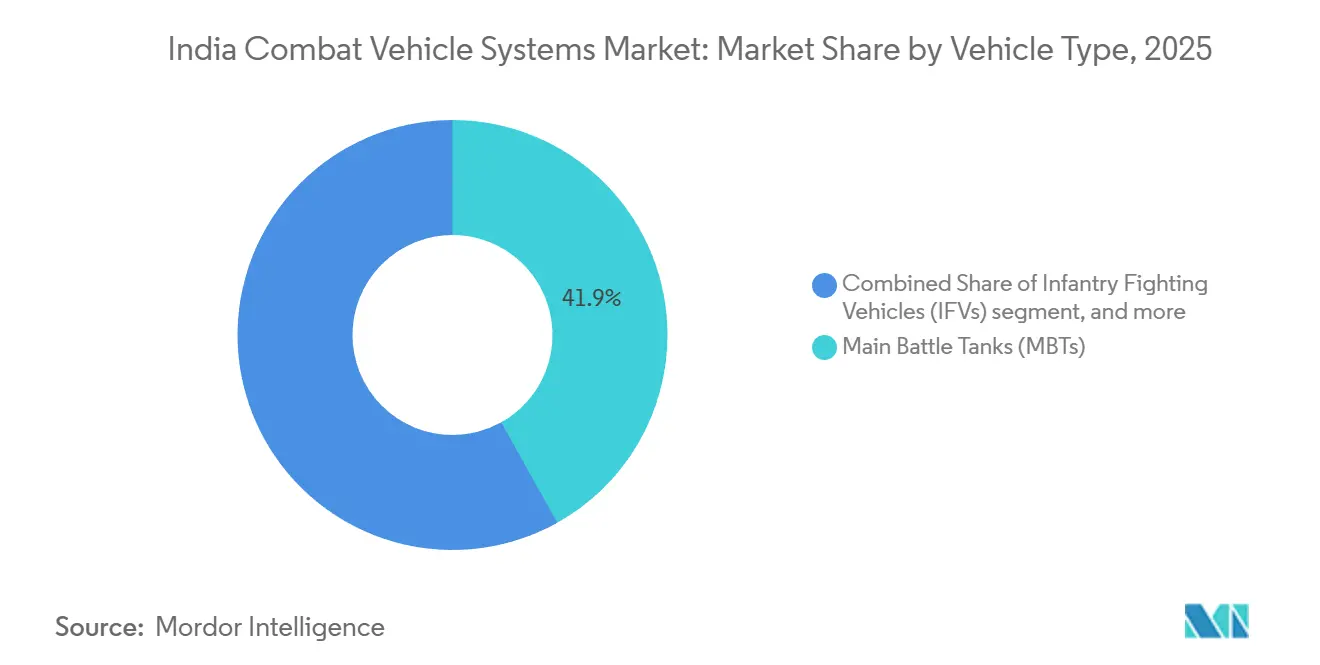

- Nach Fahrzeugtyp entfielen im Jahr 2025 41,89 % des Marktanteils des indischen Marktes für Kampffahrzeugsysteme auf Kampfpanzer, während Schützenpanzer bis 2031 voraussichtlich einen CAGR von 4,87 % verzeichnen werden.

- Nach System hielten Waffensysteme im Jahr 2025 einen Anteil von 32,45 % an der Marktgröße des indischen Marktes für Kampffahrzeugsysteme, während Sensor- und Anzeigesysteme bis 2031 voraussichtlich mit einem CAGR von 5,41 % wachsen werden.

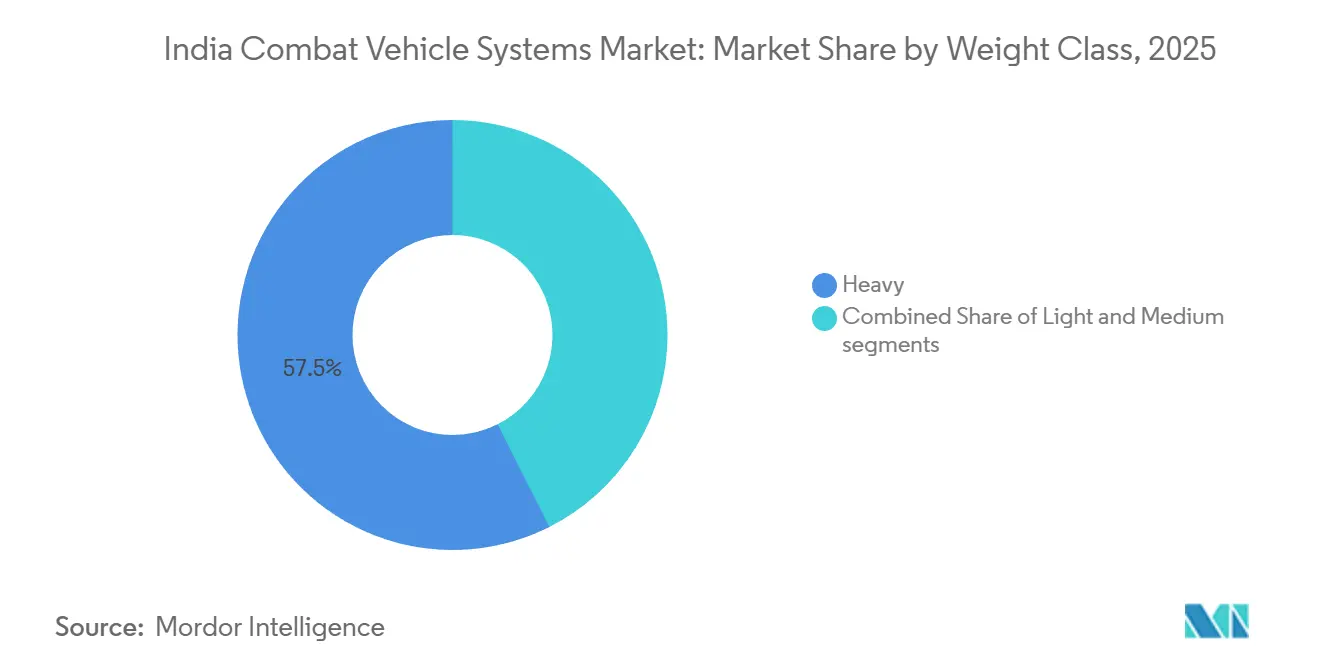

- Nach Gewichtsklasse entfielen im Jahr 2025 57,45 % des Marktanteils des indischen Marktes für Kampffahrzeugsysteme auf schwere Plattformen; leichte Plattformen sollen jedoch im Zeitraum 2026–2031 mit einem CAGR von 7,14 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Markt für Kampffahrzeugsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets treiben die Modernisierung der gepanzerten Flotte voran | +1.2% | National, nördliche und östliche Kommandos | Mittelfristig (2–4 Jahre) |

| Mandate zur einheimischen Fertigung und Lokalisierung in der Verteidigungsbeschaffung | +0.9% | National, Knotenpunkte in Tamil Nadu, Gujarat, Maharashtra | Langfristig (≥ 4 Jahre) |

| Flaggschiff-Beschaffungs- und Aufrüstungsprogramme für Kampffahrzeuge | +1.5% | National, Ladakh, Rajasthan, Arunachal Pradesh | Kurzfristig (≤ 2 Jahre) |

| Aufrüstungs- und Lebensverlängerungszyklen für veraltete gepanzerte Plattformen | +0.7% | National, BMP-2/2K-, T-72-Flotten | Mittelfristig (2–4 Jahre) |

| Einführung von Hybrid-Elektro-Antriebstechnologien | +0.4% | National, leichte und mittlere Plattformen | Langfristig (≥ 4 Jahre) |

| Integration von KI-gestützter Vetronik und Systemen zur vorausschauenden Wartung | +0.5% | National, Arjun Mk-1A, FICV-Prototypen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets treiben die Modernisierung der gepanzerten Flotte voran

Die Kapitalzuweisung für das Geschäftsjahr 2025–26 in Höhe von INR 1,80 Lakh Crore (21,62 Milliarden USD) reserviert 75 % für die inländische Beschaffung und gewährleistet damit planbare Finanzierungslinien für Hauptprogramme wie das 1.770-Einheiten-Programm Future Ready Combat Vehicle (FRCV) und das rund 1.750-Einheiten-Programm Future Infantry Combat Vehicle (FICV). Genehmigungen zur Annahme der Notwendigkeit (Acceptance of Necessity, AoN) sichern mehrjährige Vertragsabschlüsse; die Verlagerung von Importen hin zu einheimischen Konstruktionen fügt jedoch Qualifizierungsversuche und Überprüfungen der Fertigungsbereitschaft hinzu, was die Lieferpläne verlängert. Die stufenweise Einführung von 590 FRCVs im ersten Kontingent mindert das Produktionsrisiko, dämpft jedoch die kurzfristigen Volumina. Parallel dazu absorbieren Lebensverlängerungspakete für frontliniennahe T-72- und T-90-Verbände einen erheblichen Anteil der Modernisierungsmittel und balancieren die Einsatzbereitschaft mit dem Neubauprogramm.

Mandate zur einheimischen Fertigung und Lokalisierung in der Verteidigungsbeschaffung

Das Verteidigungsbeschaffungsverfahren 2020 reserviert 68 % der Kapitalausgaben für die Kategorien Indian-IDDM und Make. Das zu 100 % durch ausländische Direktinvestitionen finanzierte Carl-Gustaf-Werk von Saab, das im März 2024 eröffnet wurde, zeigt, dass geistiges Eigentum an Konstruktionen integraler Bestandteil der Montagearbeit ist.[1]Saab Group, "Carl-Gustaf-Fertigung in Indien," saab.com Die im Jahr 2024 veröffentlichten Positivlisten zur Indigenisierung umfassten Feuerleitrechner und Aktivschutzradare, was Integratoren dazu veranlasste, inländische Optionen wie Tonbo Imagings Elpeos in Betracht zu ziehen, das den Bedarf an 6-Kilometer-Laserreichweite zu 40 % geringeren Kosten als importierte Systeme erfüllt.[2]Tonbo Imaging, "Elpeos Feuerleitanlage," tonboimaging.com Offset-Gutschriften im Wert von INR 12.000 Crore (1,34 Milliarden USD) laufen zwischen 2025 und 2027 aus; ausländische Hauptauftragnehmer haben begonnen, diese in Forschungskooperationen zur Elektroantriebstechnologie mit Indischen Technologieinstituten (IITs) zu lenken, um sich gegen mögliche strengere künftige Lokalisierungsvorschriften abzusichern.

Flaggschiff-Beschaffungs- und Aufrüstungsprogramme für Kampffahrzeuge

Das 1.750-Einheiten-Programm Future Infantry Combat Vehicle (FICV) trat im April 2025 in die Phase der Interessenbekundung ein und erfordert amphibische Fähigkeiten sowie die Fähigkeit, in Höhen von bis zu 5.000 m zu operieren. Der Zorawar-Leichtpanzer schloss seine Erprobungen in Ladakh im September 2024 ab und erhielt einen Auftrag über 350 Einheiten, wobei die Auslieferungen ab 2027 geplant sind. Unterdessen werden 693 BMP-2-Fahrzeuge mit Nag-Panzerabwehrraketen und digitalen Feuerleitanlagen aufgerüstet, was die Nutzungsdauer um weitere 15 Jahre verlängert. Die Ausschreibung für das Future Ready Combat Vehicle (FRCV) für 590 Einheiten befindet sich derzeit in der technischen Bewertung, wobei inländische Hauptauftragnehmer in konkurrierenden Angeboten mit koreanischen und russischen Konstruktionsbüros zusammenarbeiten.

Aufrüstungs- und Lebensverlängerungszyklen für veraltete gepanzerte Plattformen

Haushaltsdisziplin lenkt die Armee in Richtung Nachrüstung. Bharat Electronics rüstet 957 T-90-Panzer im Rahmen eines Vertrags über INR 1.075 Crore (0,12 Milliarden USD) mit Kommandantenvisieren der dritten Generation nach. Das BMP-2M-Programm integriert explosionsreaktive Panzerung und digitale Feuerleitanlagen, was die Überlebensfähigkeit verbessert und dabei ein Drittel der Kosten von Neubaualternativen verursacht. Im Dezember 2024 bei Bharat Earth Movers bestellte schwere Bergungsfahrzeuge stellen sicher, dass beschädigte Panzer in umkämpften Gebieten geborgen werden können – eine Lücke, die durch den Ladakh-Vorfall 2020 aufgezeigt wurde.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschaffungsverzögerungen und Kostenüberschreitungen bei wichtigen Fahrzeugprogrammen | -1.1% | National, alle Beschaffungsprogramme | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten Antriebsstrang- und Antriebskomponenten | -0.6% | National, Lieferketten aus Europa und Russland | Mittelfristig (2–4 Jahre) |

| Gefährdung gepanzerter Plattformen durch Loitering-Munition-Bedrohungen | -0.4% | National, vorgeschobene Einsatzgebiete | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeits- und Leistungsherausforderungen in extremen Geländebedingungen | -0.3% | Nördliche und westliche Kommandos | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschaffungsverzögerungen und Kostenüberschreitungen bei wichtigen Fahrzeugprogrammen

Die 50-jährige Entwicklungszeit des Kampfpanzers Arjun führte zu einem Anstieg der realen Stückkosten um 340 %.[3]Rechnungsprüfungsbehörde Indiens, "Leistungsprüfung des Arjun-Kampfpanzerprogramms," cag.gov.in Die FICV-Vertragsgestaltung hat sich nach drei Überarbeitungen über 2026 hinaus verzögert und lässt 32 Jahre alte BMP-2-Fahrzeuge auf Ersatz warten. Mehrstufige Genehmigungen durch den Verteidigungsbeschaffungsrat und die Generaldirektion für Qualitätssicherung verlängern den Zeitplan routinemäßig um 18–24 Monate über internationale Normen hinaus. Das FRCV überschritt das Budget im Jahr 2024 um 23 %; infolgedessen mussten die Spezifikationen neu verhandelt werden, was die Einführung um weitere zwei Jahre verzögerte.

Gefährdung gepanzerter Plattformen durch Loitering-Munition-Bedrohungen

Die Erfahrungen aus der Ukraine zeigten, dass Loitering-Munition 38 % mehr gepanzerte Fahrzeuge zerstörte als gelenkte Raketen – ein Trend, der die indische Armee im Januar 2024 dazu veranlasste, einen 360-Grad-Aktivschutz zu fordern. Das Trophy-System von Rafael bietet eine Abfangerfolgsrate von 95 %, kostet jedoch sehr viel pro Fahrzeug und übersteigt damit die Elektronikbudgets der veralteten T-72-Panzer. Das AMAP-ADS-Softkilll-System der DRDO reduziert die Zielgenauigkeit um 70 %, wird jedoch vor 2027 keine Hardkill-Abfangraketen einsetzen. Doktrinäre Aktualisierungen erfordern Nutzlasten für elektronische Kriegsführung auf allen Fahrzeugen innerhalb von 40 Kilometern der Tatsächlichen Kontrolllinie, was INR 2,8 Crore (28 Millionen USD) pro Plattform hinzufügt und die ohnehin knappen Kapitalkonten belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Schützenpanzer gewinnen durch Doktrinverschiebungen an Bedeutung

Schützenpanzer sollen im Prognosezeitraum einen CAGR von 4,87 % verzeichnen und damit das Wachstum bei Kampfpanzern übertreffen, obwohl Panzer im Jahr 2025 einen Marktanteil von 41,89 % am indischen Markt für Kampffahrzeugsysteme halten. Die Marktgröße des indischen Marktes für Kampffahrzeugsysteme für Kettentruppentransporter wächst, da die Armee amphibische Hochgebirgsplattformen mit schnell wechselbaren Missionsmodulen fordert. Die Pipeline des FICV mit 1.750 Einheiten verankert diesen Schwung und bündelt jahrzehntelange Instandhaltungseinnahmen. Panzerflottes konzentrieren sich dagegen auf Elektronikaufrüstungen wie den Kommandantenvisier-Nachrüstsatz von Bharat Electronics für 957 T-90-Panzer.[4]Bharat Electronics Limited, "Vertragsabschlüsse," bel-india.in

Sekundäre Plattformen folgen einer ähnlichen Logik. Gepanzerte Mannschaftstransportwagen erhalten Fernbedienungswaffenstationen und minenresistente Rümpfe, während Ingenieur- und Instandhaltungsfahrzeuge neue Aufträge für schwere Bergungsfahrzeuge erhielten, die für Hochgebirgseinsätze unerlässlich sind. Das Verteidigungsministerium schreibt vor, dass 15 % jedes großen Plattformvertrags Nischenderivate abdecken müssen, was die Nachfrage nach Brückenlegern und Kommandovarianten sicherstellt. Das Elpeos-System von Tonbo Imaging zeigt, dass einheimische Sensoren nun Importe ersetzen können, ohne die Leistung zu beeinträchtigen.

Nach System: Sensoren und Anzeigen übertreffen die Rumpffertigung

Sensor- und Anzeigesubsysteme sollen mit einem CAGR von 5,41 % wachsen – dem schnellsten unter den Systemkategorien. Die Marktgröße des indischen Marktes für Kampffahrzeugsysteme im Bereich Sensoren soll auf der Grundlage des BEL-Programms und der Kommandantenvisier-Nachrüstungen wachsen, die beide unmittelbare Leistungssteigerungen ohne langwierige Rumpfmontage liefern. Waffensysteme behalten einen Ankeranteil von 32,45 %, doch verlangsamt sich ihre Wachstumsrate, da veraltete Geschützkaliber in lebensverlängerten Flotten bestehen bleiben.

Hybride Stromverteilungsmodule, die integraler Bestandteil des IAVS der DRDO sind, eröffnen einen neuartigen Gewinnpool, während elektrische Verkabelungs- und Verbindungssysteme (EWIS) mit Knotenanzahlen skalieren, die sich in KI-gesteuerten Vetronik-Architekturen verdreifachen. Aktivschutz, Drohnenabwehr und Loitering-Munition-Werfer fallen in die Kategorie Sonstige, und Anfragen der Armee in den Jahren 2024–25 signalisieren einen beschleunigten Beschaffungsweg, der dieses Nischensegment bis 2031 wahrscheinlich über einen einstelligen Anteil heben wird.

Nach Gewichtsklasse: Leichte Plattformen beschleunigen sich für Hochgebirgsagilität

Leichte Fahrzeuge sollen mit einem CAGR von 7,14 % wachsen, angetrieben durch den 350-Einheiten-Auftrag für den Zorawar-Leichtpanzer, der für Betriebshöhen von 5.000 m ausgelegt ist. Schwere Plattformen nehmen noch immer 57,45 % des Volumens ein, doch priorisieren künftige Budgets Aufrüstungen gegenüber der Produktion neuer Rümpfe. Die Marktgröße des indischen Marktes für Kampffahrzeugsysteme für leichte Plattformen profitiert von Lufttransportierbarkeit, höheren Leistungsgewichtsverhältnissen und einem geringeren logistischen Fußabdruck. Mittlere Plattformen wie das FICV mit einem Gewicht von 35 bis 45 Tonnen schlagen eine Balance zwischen amphibischer Fähigkeit und Überlebensfähigkeit.

Das Infantry Protected Mobility Vehicle (IPMV) 8x8 veranschaulicht den Wandel: Eine 18-Tonnen-Plattform mit 33 PS pro Tonne und einer Straßengeschwindigkeit von 80 km/h trat 2024 in den Dienst. Tatas WhAP 8x8 erweitert die Modularität weiter und ermöglicht den Austausch von Missionsbuchten in unter vier Stunden. Die 55-Tonnen-Hülle des FRCV strebt einen Kompromiss an – leistungsstark und dennoch bahntransportierbar –, was unterstreicht, wie sehr Gewichtsüberlegungen das Design heute ebenso stark prägen wie Feuerkraft.

Geografische Analyse

Das Nordkommando erhielt 2025 34 % der neuen Fahrzeuglieferungen und bestückte Ladakh mit Zorawar-Leichtpanzern und IPMVs, die in dünner Luft operieren und gedrosselte veraltete Dieselmotoren benötigen. Das Westkommando konzentriert sich auf Kampfpanzer und K9 Vajra-T-Haubitzen für Wüstenoperationen; der Artillerieauftrag von Larsen & Toubro vom Dezember 2024 platziert die meisten Einheiten in den Rajasthan-Sektoren. Das Ostkommando, das Dschungeln und Flüssen gegenübersteht, treibt die Nachfrage nach amphibischen FICVs an, die 1,5 m ohne besondere Vorbereitung durchqueren können.

Fertigungscluster in Tamil Nadu, Gujarat und Maharashtra machen 68 % des Produktionswerts aus. Der Talegaon-Campus von L&T vereint Fertigung, Montage und Testgelände auf 250 Acres und senkt die Logistikkosten um 12 %. Bharat Electronics nutzt die Ökosysteme in Pune und Bangalore für die gemeinsame Algorithmenentwicklung und Integrationstests. Armoured Vehicles Nigam Limited rüstete seine Avadi-Linie 2024 auf, um BMP-2M-Nachrüstungen zu bewältigen, und fügte eine 1.200 m lange Teststrecke hinzu.

Die Generaldirektion für Qualitätssicherung betreibt 41 Außenstellen, die MIL-STD-1553B über ein Spektrum von Temperaturextremen hinweg durchsetzen – von minus 40 °C in Leh bis 55 °C in Jaisalmer –, was eine Zertifizierungshürde schafft, die einige ausländische Lieferanten als Handelshemmnis bezeichnen, während inländische Unternehmen sie zur Rechtfertigung von Aufpreisen anführen. Die Exportdynamik bleibt begrenzt; Bharat Forge lieferte 2024 12 gepanzerte Fahrzeuge nach Südostasien, doch fehlt Indien der Nachweis jüngster Kampfbewährung, was die Wettbewerbsfähigkeit gegenüber israelischen oder türkischen Mitbewerbern dämpft.

Wettbewerbslandschaft

Armoured Vehicles Nigam Limited, Larsen & Toubro Limited, TATA Advanced Systems Limited, Bharat Electronics Limited und Amphenol Interconnect India Pvt Ltd. kontrollierten im Jahr 2025 einen bedeutenden Anteil des Vertragswerts, während der Rest auf mehr als 100 Speziallieferanten entfiel. Staatliche Unternehmen behalten die Konstruktionshoheit über Kettenplattformen, während private Akteure bei Radfahrzeugen und Vetronik glänzen, wo die Projektzyklen kürzer sind. Gemeinschaftsunternehmen erfüllen Offset-Regeln und Mandate zur Importsubstitution: L&Ts Partnerschaft mit Hanwha Defense beim K9 Vajra-T und Tatas langjährige Zusammenarbeit mit Lockheed Martin Corporation veranschaulichen dieses Zwei-Wege-Modell.

Agile Neueinsteiger erschließen Nischen. So verdrängte beispielsweise die Elpeos-Feuerleitanlage von Tonbo Imaging israelische Importe beim Arjun Mk-1A und sicherte sich programmübergreifende Dynamik. Paras Defence & Space Technologies liefert optronische Masten an acht Plattformen. Schutzwälle für geistiges Eigentum werden errichtet; L&T meldete 2024 14 Patente im Zusammenhang mit modularer Panzerung und drahtlosen Turmsteuerungen an und sicherte sich damit Konstruktionsvorteile für den Zorawar-Leichtpanzer. Der Strategische Partnerschaftsweg im Verteidigungsbeschaffungsverfahren vergibt bewusst langfristige Produktionsmonopole an einen einzigen indischen Hauptauftragnehmer plus einen ausländischen Kooperationspartner, was das Feld weiter einengt.

Marktführer im indischen Markt für Kampffahrzeugsysteme

TATA Advanced Systems Limited

Larsen & Toubro Limited

Amphenol Interconnect India Pvt Ltd.

Bharat Electronics Limited

Armoured Vehicles Nigam Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die indische Armee beauftragte L&T mit der inländischen Produktion von BvS10 Sindhu-Fahrzeugen mit technischer und konstruktiver Unterstützung von BAE Systems Hagglund's im Rahmen einer Zusammenarbeit zwischen L&T und BAE Systems plc.

- März 2024: Das indische Verteidigungsministerium unterzeichnete ein Memorandum of Understanding für Kampffahrzeugtechnologien der nächsten Generation. Drei staatliche Verteidigungsunternehmen – BEML Limited, Bharat Electronics Limited und Mishra Dhatu Nigam Limited (MIDHANI) – schlossen sich zusammen, um ein fortschrittliches Betankungs- und Steuerungssystem zu entwickeln. Dieses Memorandum of Understanding zielt darauf ab, die einheimische Entwicklung dieses Systems für Motoren zu stärken, die auf Schwerlastanwendungen zugeschnitten sind.

- Februar 2023: Der indische Verteidigungsbeschaffungsrat genehmigte die Beschaffung des Futuristischen Infanterie-Kampffahrzeugs (FICV) für die indische Armee. Das FICV soll über ein automatisches Aktivierungsreaktionssystem verfügen, das den Brand im Mannschaftsraum innerhalb von 130 Millisekunden und in Motorräumen innerhalb von 10 Sekunden unterdrückt.

Berichtsumfang des indischen Marktes für Kampffahrzeugsysteme

Ein Kampffahrzeug ist ein technologisch fortschrittliches Fahrzeug, das im Krieg eingesetzt wird und mit teilweiser oder vollständiger Panzerung zum Schutz gegen Kugeln, Granatsplitter und andere Geschosse ausgestattet ist. Streitkräfte setzen Kampffahrzeuge primär ein, die sich entweder auf Rädern oder auf Gleisketten fortbewegen.

Der indische Markt für Kampffahrzeugsysteme ist nach Fahrzeugtyp, System und Gewichtsklasse segmentiert. Nach Fahrzeugtyp ist der Markt in Kampfpanzer, Schützenpanzer, gepanzerte Mannschaftstransportwagen, Ingenieur- und Instandhaltungsfahrzeuge sowie Sonstige unterteilt. Nach Systemen ist der Markt in Sensor- und Anzeigesysteme, Stromverteilungssysteme, elektrische Verkabelungs- und Verbindungssysteme (EWIS), Steuerungssysteme und Sonstige segmentiert. Nach Gewichtsklasse ist der Markt in Leicht, Mittel und Schwer unterteilt. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kampfpanzer |

| Schützenpanzer |

| Gepanzerte Mannschaftstransportwagen |

| Sonstige |

| Sensor- und Anzeigesysteme |

| Stromverteilungssysteme |

| Elektrische Verkabelungs- und Verbindungssysteme (EWIS) |

| Navigationssysteme |

| Waffensysteme |

| Sonstige |

| Leicht |

| Mittel |

| Schwer |

| Nach Fahrzeugtyp | Kampfpanzer |

| Schützenpanzer | |

| Gepanzerte Mannschaftstransportwagen | |

| Sonstige | |

| Nach System | Sensor- und Anzeigesysteme |

| Stromverteilungssysteme | |

| Elektrische Verkabelungs- und Verbindungssysteme (EWIS) | |

| Navigationssysteme | |

| Waffensysteme | |

| Sonstige | |

| Nach Gewichtsklasse | Leicht |

| Mittel | |

| Schwer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Kampffahrzeugsysteme im Jahr 2026?

Die Marktgröße des indischen Marktes für Kampffahrzeugsysteme wird im Jahr 2026 auf 1,27 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate für indische Kampffahrzeugsysteme zwischen 2026 und 2031?

Der Markt soll im Prognosezeitraum mit einem CAGR von 3,99 % wachsen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Schützenpanzer sollen mit einem CAGR von 4,87 % wachsen – dem schnellsten unter den Fahrzeugtypen.

Warum erregen leichte Plattformen Aufmerksamkeit?

Leichte Fahrzeuge wie der Zorawar-Panzer ermöglichen den schnellen Einsatz in Hochgebirgssektoren und sollen mit einem CAGR von 7,14 % wachsen.

Welche Systemkategorie verzeichnet das höchste Wachstum?

Elektrische Verkabelungs- und Verbindungssysteme (EWIS) werden mit einem CAGR von 5,41 % wachsen, da sich Hybrid-Elektro-Architekturen verbreiten.

Seite zuletzt aktualisiert am: