Größe und Marktanteil des nordamerikanischen Marktes für gepanzerte Kampffahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

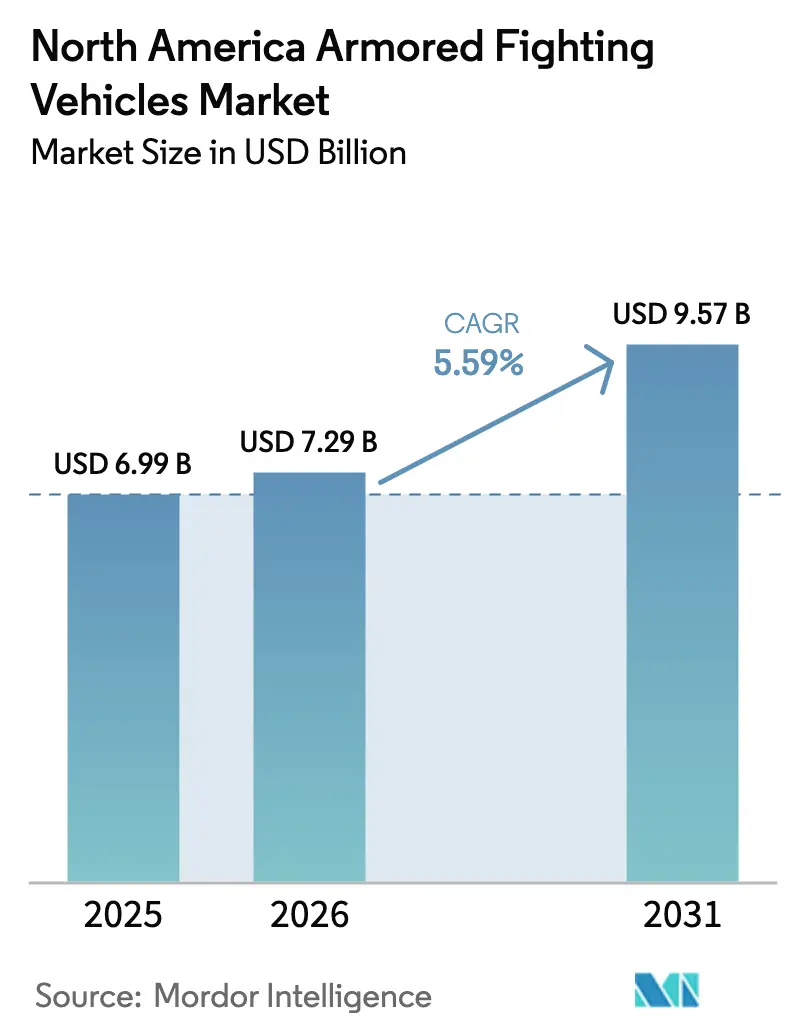

| Marktgröße im Basisjahr (2025) | 6.99 Milliarden US-Dollar |

| Marktgröße (2026) | 7.29 Milliarden US-Dollar |

| Marktgröße (2031) | 9.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

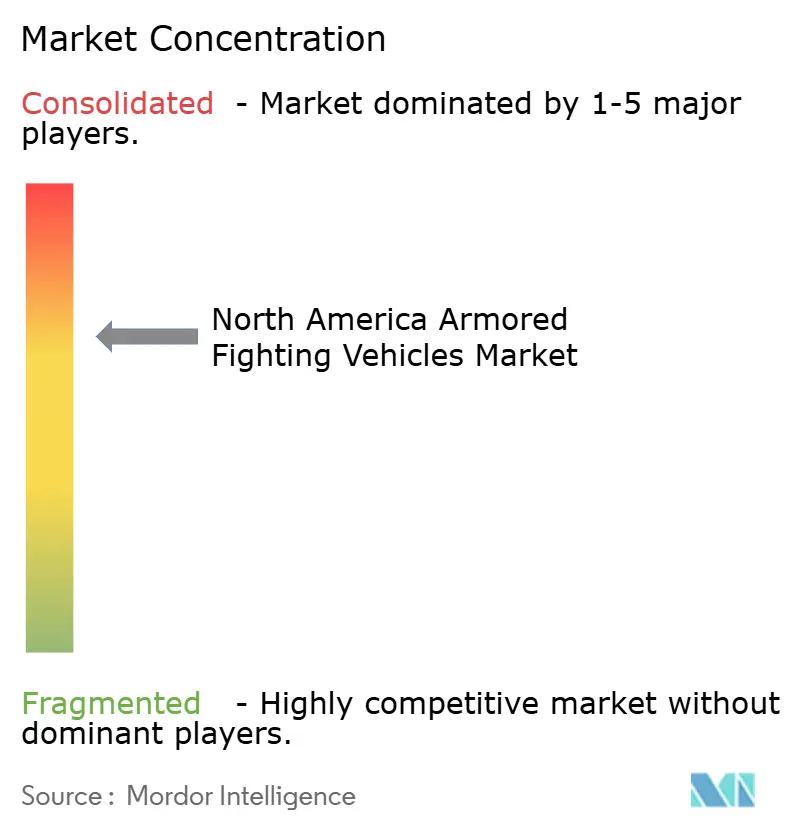

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für gepanzerte Kampffahrzeuge von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für gepanzerte Kampffahrzeuge wird voraussichtlich von USD 6,99 Milliarden im Jahr 2025 auf USD 7,29 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,59 % über den Zeitraum 2026–2031 USD 9,57 Milliarden erreichen. Dieses Wachstum wird durch den Fokus des US-Verteidigungsministeriums auf den Wettbewerb zwischen Großmächten, das Programm für das Kampffahrzeug der nächsten Generation (NGCV) der US-Armee sowie die Initiative zur Modernisierung leichter Fahrzeuge in Kanada angetrieben. Zu den wichtigsten Trends zählen laufende Elektrifizierungsversuche, die Integration aktiver Schutzsysteme (APS) in schwere Fahrzeugflotten sowie die Entwicklung von Fahrzeugen, die für den Einsatz in der Arktis geeignet sind. Diese Trends schaffen Chancen für Antriebssystementwickler, Hersteller von Panzerstahl und Anbieter von Nachrüstlösungen.

Herausforderungen in der Lieferkette, insbesondere bei Halbleitern und Panzerplattenmaterialien, verlängern jedoch die Lieferzeiten. Um diesen Problemen zu begegnen, verfolgen die Hersteller eine doppelte Beschaffungsstrategie und lokalisieren die Produktion kritischer Materialien. Die Wettbewerbslandschaft entwickelt sich weiter, da modulare, softwaregesteuerte Architekturen neue Marktteilnehmer anziehen, die in der Lage sind, Autonomie, KI-gestützte Bedrohungserkennung und offene Systeme zu integrieren – und dabei die Kosteneffizienz zu wahren.

Trotz dieser Herausforderungen profitiert der Markt von kurzfristiger Nachfragesichtbarkeit durch finanzierte Aufrüstprogramme. Unternehmen, die Lösungen für den Betrieb bei Kälte, hybride Elektroantriebe und unbemannte Turmsysteme liefern können, ohne die Lebenszykluskosten zu erhöhen, sind gut positioniert, um von den sich ergebenden Chancen zu profitieren.

Wichtigste Erkenntnisse des Berichts

- Nach Plattformtyp führten gepanzerte Mannschaftstransportwagen (APCs) im Jahr 2025 mit einem Umsatzanteil von 31,34 %; leichte geschützte Fahrzeuge/Aufklärungsfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 6,98 % wachsen.

- Nach Mobilität entfielen im Jahr 2025 65,43 % des nordamerikanischen Marktes für gepanzerte Kampffahrzeuge auf Radkonfigurationen, während Kettenfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 5,89 % wachsen werden.

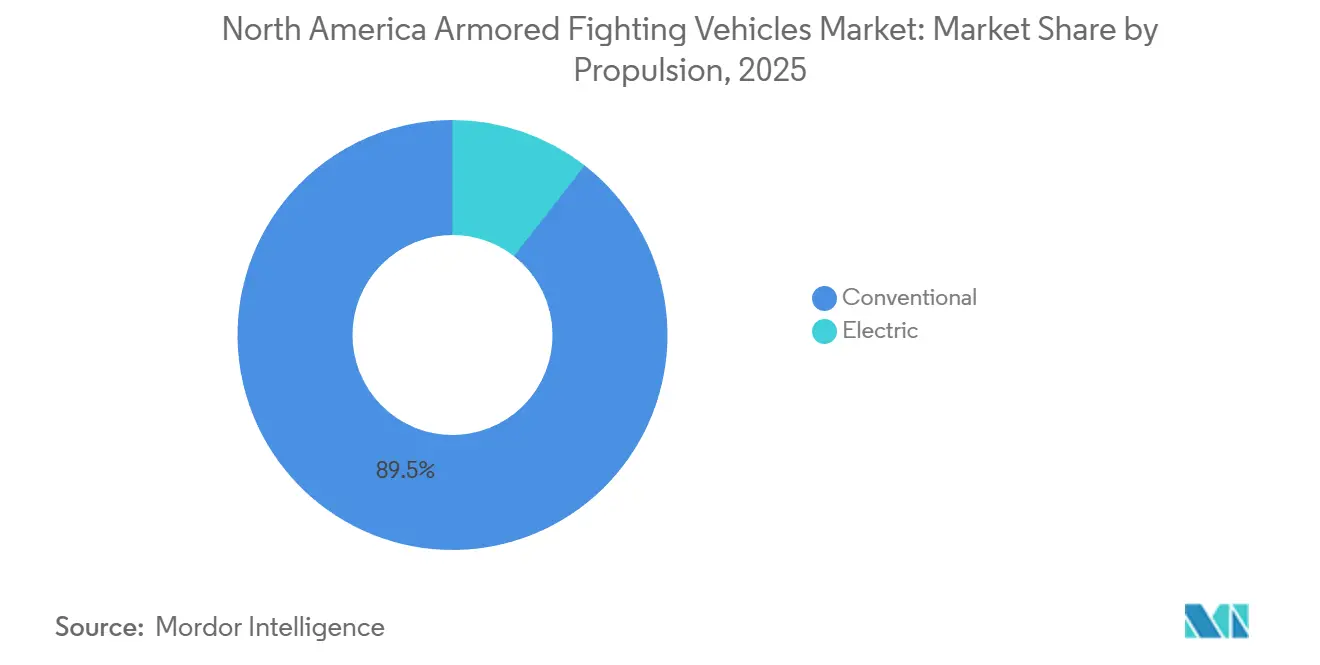

- Nach Antrieb werden konventionelle Systeme im Jahr 2025 voraussichtlich 89,46 % der Nachfrage halten; elektrische und hybride Plattformen werden bis 2031 voraussichtlich mit einem CAGR von 12,43 % wachsen.

- Nach Endnutzer hielt das Heeres-Segment im Jahr 2025 einen Marktanteil von 64,67 % am nordamerikanischen Markt für gepanzerte Kampffahrzeuge, während die Spezialkräfte den höchsten prognostizierten CAGR von 6,57 % bis 2031 verzeichneten.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 82,12 %, und Kanada wird im Prognosezeitraum voraussichtlich mit einem CAGR von 6,01 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für gepanzerte Kampffahrzeuge

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beschaffungspipeline für US-Kampffahrzeuge der nächsten Generation (NGCV) | +1.20% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Erhöhte US-amerikanische und kanadische Verteidigungsbudgets nach 2025 | +0.90% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Großmachtwettbewerb in der Arktisregion | +0.70% | Alaska, Nordkanada | Langfristig (≥ 4 Jahre) |

| Rasche Einführung aktiver Schutzsysteme (APS) | +0.80% | Vereinigte Staaten, frühe kanadische Versuche | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsfahrplan des Verteidigungsministeriums für taktische Fahrzeugflotten | +1.10% | Vereinigte Staaten, Technologietransfer nach Kanada | Langfristig (≥ 4 Jahre) |

| Nachfrage nach modularen unbemannten Türmen und Nachrüstsätzen | +0.60% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beschaffungspipeline für US-Kampffahrzeuge der nächsten Generation

Das XM30 Optionally Manned Fighting Vehicle schreitet auf eine Meilenstein-B-Entscheidung im Jahr 2025 zu, wobei die Produktion in geringer Stückzahl bis Anfang 2028 erwartet wird. Dieses Programm zielt darauf ab, rund 2.000 Bradley-Fahrzeuge zu ersetzen, mit einem Höchststückpreis von USD 8 Millionen.[1]Verteidigungsministerium, "Archiv der Vertragsabschlüsse," defense.gov Die an General Dynamics und Rheinmetall Anduril vergebenen Entwicklungsverträge im Doppelspurverfahren treiben Veränderungen in den Lieferketten voran, da die Bieter die Panzerherstellung lokalisieren und offene Systemarchitekturen implementieren, um autonomen Betrieb, Edge-Computing und standardisierte Datenleitungen zu ermöglichen. Lokalisierungsbemühungen, wie der Erwerb eines Werks in Michigan durch Rheinmetall, mindern zudem Risiken im Zusammenhang mit Zöllen und den Anforderungen des Buy America Act und gewährleisten eine reibungslosere Programmabwicklung.

Erhöhte US-amerikanische und kanadische Verteidigungsbudgets nach 2025

Die Mittel für Bodensysteme erreichten im US-Haushaltsjahr 2025 USD 13 Milliarden und in Kanada CAD 2,58 Milliarden (USD 1,86 Milliarden), hauptsächlich für die Modernisierung leichter Fahrzeuge. Während die USA einige Mittel auf Langstreckenfeuer und Cyberfähigkeiten umschichten, bleiben die Haushaltslinien für Upgrades von Ketten-Schützenpanzern und APS-Nachrüstungen erhalten. Dies sichert eine anhaltende Nachfrage nach Rumpffertigung, Federungssätzen und Sensorpaketen. In Kanada bietet ein Wartungsrückstand, der zu einer Einsatzbereitschaft von nur 52 % bei LAV-6.0-Fahrzeugen führt, zusätzliche Umsatzmöglichkeiten für Instandhaltungs- und Nachrüstlieferanten und stärkt damit die Marktaussichten weiter.

Zunehmender Großmachtwettbewerb in der Arktisregion

Übungen wie Arctic Edge und die Doktrin ATP 3-90.96 der US-Armee unterstreichen die Notwendigkeit von Fahrzeugen, die bei Temperaturen unter -40 °C betrieben werden können. Infolgedessen sind Kettenfahrgestelle, isolierte Kraftstoffleitungen und Winterisierungssätze in neuen Beschaffungsausschreibungen obligatorisch geworden. Die Armee führt Kältewettertests am Cold Regions Test Center in Alaska durch, was die Programmzeitpläne um 8–12 Monate verlängert, aber einen Nischenmarkt für Wärmemanagementsysteme schafft.[2]Heeresministerium, "Klimastrategie der Armee," army.mil Diese Anforderungen unterstreichen die wachsende Bedeutung spezialisierter Fähigkeiten in extremen Umgebungen.

Rasche Einführung aktiver Schutzsysteme

Die Integration von Iron Fist in Bradley-Fahrzeuge und Trophy-Systeme in Abrams-Panzer erzielte bei Live-Feuerversuchen im Jahr 2024 Abfangquoten von über 90 %. Das Mandat zur flottenweit vollständigen APS-Implementierung bis 2028 treibt die Nachfrage nach Radarsystemen, Energiemanagement-Upgrades und Softwareverbesserungen an. Herausforderungen wie Gewichtsnachteile und Einschränkungen des Abdeckungsbogens treiben jedoch die Entwicklung leichterer, modularer Soft-Kill-Alternativen voran. Dieser Wandel ermöglicht es neuen Wettbewerbern, etablierte Akteure wie Rafael, Elbit und Rheinmetall herauszufordern, und erhöht damit den Wettbewerb im APS-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsumschichtungen in Richtung Cyber- und Weltraumdomänen | -0.80% | Vereinigte Staaten, indirekte Auswirkungen auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Hohe Beschaffungs- und Lebenszykluskosten schwerer Plattformen | -0.60% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei panzergradigen Legierungen und Halbleitern | -0.90% | Nordamerika mit globalen Abhängigkeiten | Mittelfristig (2–4 Jahre) |

| Strengere EPA-Lärm- und Emissionsvorschriften auf Testgeländen | -0.30% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsumschichtungen in Richtung Cyber- und Weltraumdomänen

Im Haushaltsjahr 2026 stiegen die Budgets für die Weltraumstreitkräfte und den Cyberbereich um 15 %, was zu einer Kürzung der Modernisierungsmittel für die Armee um USD 1,4 Milliarden führte. Dies führte zur Streichung des M10-Booker-Programms und zu Verzögerungen bei der Beschaffung des Joint Light Tactical Vehicle (JLTV). Leichte und mittlere Fahrzeugprogramme sind am stärksten betroffen, während die Mittel für Ketten-Schützenpanzer-Upgrades und APS-Nachrüstungen zur Bekämpfung von Panzerbedrohungen durch gleichwertige Gegner priorisiert bleiben. Diese Umschichtungen spiegeln den sich verändernden Fokus der Verteidigungsprioritäten auf aufkommende Domänen wider.

Hohe Beschaffungs- und Lebenszykluskosten schwerer Plattformen

Der M1A2 SEPv3-Panzer kostet in der Beschaffung rund USD 9,5 Millionen und über seinen 40-jährigen Lebenszyklus USD 30 Millionen. Ebenso entstehen für jeden Leopard 2A6M in Kanada jährliche Instandhaltungskosten von CAD 1,2 Millionen (USD 0,86 Millionen).[3]Rechnungshof der Vereinigten Staaten, "Instandhaltungskosten gepanzerter Kampffahrzeuge," gao.gov Diese hohen Kosten veranlassen eine Verlagerung der Investitionen hin zu modularen Upgrades, gepanzerten Bergungsfahrzeugen und Lebensverlängerungspaketen anstelle neuer Hauptkampfpanzer-Beschaffungen. Dieser Trend unterstreicht die zunehmende Betonung von Kosteneffizienz und Nachhaltigkeit in den Beschaffungsstrategien der Verteidigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Vielseitige gepanzerte Mannschaftstransportwagen führen, leichte Aufklärungsfahrzeuge gewinnen an Fahrt

Gepanzerte Mannschaftstransportwagen (APCs) machten im Jahr 2025 31,34 % des Marktanteils des nordamerikanischen Marktes für gepanzerte Kampffahrzeuge aus, unterstützt durch 4.900 Stryker-Fahrzeuge in US-Beständen und 550 kanadische LAV-6.0-Einheiten. Das modulare Rumpfdesign des Stryker unterstützt Infanterie-, MEDEVAC- und Kommandovarianten und sorgt für einen stetigen Umsatzstrom bei Panzersätzen, Antriebsstrangüberholungen und digitalen Backbone-Upgrades.

Leichte geschützte Fahrzeuge/Aufklärungsfahrzeuge werden voraussichtlich mit dem schnellsten Tempo wachsen, mit einem CAGR von 6,98 %, da Spezialkräfte zunehmend luftabwerfbare GM Defense ISVs und Polaris MRZR-Fahrzeuge für Grenzsicherung und Arktispatrouillen bevorzugen. Ihr Leergewicht von 5.000 Pfund ermöglicht CH-47-Außenlastoperationen und schnelle Geländemobilität über Tundra, was verdeutlicht, wie Nischenleistungsverbesserungen das Wachstum im nordamerikanischen Markt für gepanzerte Kampffahrzeuge antreiben.

Schützenpanzer (IFVs) werden voraussichtlich mit einem CAGR von 5,8 % wachsen, angetrieben durch USD 1,6 Milliarden an OMFV-Finanzierung und USD 656 Millionen für Bradley-Upgrades. Diese Programme integrieren APS und 600-PS-Motoren. Der den IFV-Programmen zugewiesene Marktanteil wird voraussichtlich stetig zunehmen, da Szenarien mit gleichwertigen Gegnern eine verbesserte Feuerkraft und vernetzte Sensoren erfordern.

MRAP-Flotten werden verkleinert, während Hauptkampfpanzer stabil bleiben und sich auf Instandhaltungsverträge statt auf Neuproduktion stützen. Hybrid-elektrische Demonstratoren und unbemannte Türme könnten jedoch die Nachfrage ankurbeln, wenn sie die Betriebskosten senken und die Überlebensfähigkeit der Besatzung verbessern.

Nach Mobilität: Dominanz der Radfahrzeuge, Wiederbelebung der Kettenfahrzeuge

Radfahrgestelle machten im Jahr 2025 65,43 % des Marktwerts aus und werden wegen ihrer Straßengeschwindigkeit von 96 km/h und ihres geringeren Kraftstoffverbrauchs bevorzugt. Oshkosh FHTV V-Upgrades und Kanadas Programme zur Modernisierung leichter Lastkraftwagen halten die Nachfrage nach 4x4-, 6x6- und 8x8-Logistikfahrzeugen aufrecht. Merkmale wie Gummieinlage-Notlaufreifen, Antiblockiersysteme und digitale Armaturenbrett-Nachrüstungen erweitern die Aftermarket-Möglichkeiten weiter.

Kettenfahrzeuge erleben eine Wiederbelebung mit einem CAGR von 5,89 %, da Arktisoperationen schneetaugliche Rümpfe erfordern. Das XM30 ist darauf ausgelegt, 1,8-Meter-Hindernisse bei 64 km/h im Gelände zu überwinden, während Bradley-E1-Nachrüstungen Drehstabfedern und Leiträder verstärken, um das zusätzliche Gewicht des Iron-Fist-Systems aufzunehmen. Innovationen wie Gummibandketten und Einzelradaufhängungssysteme reduzieren Vibrationen und verringern den Wartungsunterschied zwischen Ketten- und Radfahrzeugen.

Hybrid-elektrische Prototypen verwischen die traditionellen Grenzen der Mobilitätskategorien. Ein mit Batterien ausgestatteter Stryker-Prototyp demonstrierte 25 % zusätzliches Geländedrehmoment und eine 40-prozentige Reduzierung der Wärmesignatur, was die Vorteile von Kettenfahrzeugen in Frage stellt. Die Mobilitätsstudie der Armee von 2026 sieht gemischte Flotten vor, wobei Radfahrzeuge für den schnellen Einsatz und Kettenfahrzeuge für Angriffseinsätze priorisiert werden, sodass beide Segmente für den nordamerikanischen Markt für gepanzerte Kampffahrzeuge unverzichtbar bleiben.

Nach Antrieb: Diesel weiterhin dominant, Hybride beschleunigen

Konventionelle Antriebssysteme, einschließlich Diesel- und Turbinenmotoren, behielten aufgrund ihrer Kompatibilität mit JP-8-Versorgungsketten einen Marktanteil von 89,46 %. Hohe akustische und Infrarotsignaturen verringern jedoch die Überlebensfähigkeit, und Emissionsvorschriften erhöhen die Betriebskosten. Effizienzverbesserungen wie Common-Rail-Einspritzung, synthetische Kraftstoffe und Leerlaufabschaltsysteme bieten nur eine teilweise Minderung dieser Herausforderungen.

Elektrische und hybride Plattformen wachsen mit einem CAGR von 12,43 %, angeführt von Innovationen wie dem Extended Range Hybrid Electric Tank und dem Oshkosh eLTV. Ein hybrider Abrams-Panzer, ausgestattet mit einer 1.000-kW-Batterie, reduziert den Kraftstoffverbrauch im Leerlauf um 20 % und verlängert die Fähigkeiten zur Stille-Überwachung um 30 %. Der Markt für Batteriepakete, 800-V-Wechselrichter und Hochvoltleitungssätze wird voraussichtlich rasch wachsen, wenn sich die Ladeinfrastruktur an vorgeschobenen Operationsbasen entwickelt.

Leichte Fahrzeuge tendieren zur vollständigen Elektrifizierung, während schwerere Plattformen Diesel-Elektro-Hybride einsetzen, bis die Batterieenergiedichte 500 Wh/kg übersteigt. Die Standardisierung von Batterieschnittstellen gemäß der NATO Generic Vehicle Architecture wird zu einer wichtigen Beschaffungsanforderung, die interoperablen Lieferanten einen Wettbewerbsvorteil bei bevorstehenden Verträgen verschafft.

Nach Endnutzer: Heer bleibt Anker, Spezialkräfte treiben Innovation voran

Das Heer betrieb im Jahr 2025 über 30.000 gepanzerte Fahrzeuge, unterstützt durch USD 11,60 Milliarden an Mitteln für Bodensysteme im Haushaltsjahr 2026. Modernisierungsprogramme für OMFV-, Bradley- und Stryker-Fahrzeuge sichern eine gleichbleibende Nachfrage nach diesen Fahrzeugen. Brigade-Kampfteams werden jedoch verkleinert, da die Multi-Domain Task Force Personal in Cyber- und Langstreckenfeuer-Fähigkeiten umschichtet.

Spezialkräfte stellen das am schnellsten wachsende Segment dar, mit einem CAGR von 6,57 %. SOCOM-ISV-Lieferungen, erweiterte MRZR-Produktion und ein USD 400 Millionen schwerer GMV-Instandhaltungsvertrag unterstützen leichtere, luftabwerfbare Flotten. Ihre Präferenz für signaturarme, autonome Aufklärungsplattformen beeinflusst breitere Designtrends im nordamerikanischen Markt für gepanzerte Kampffahrzeuge.

Die Nachfrage der Marine-/Marineinfanterie geht zurück, da das Marinekorps seinen Fokus von Panzern auf Küsteneinsätze verlagert. Anwendungen im Bereich der inneren Sicherheit bleiben eine Nische, wobei privatwirtschaftliche Integratoren auf kleinere Chargenaufträge für Grenzschutzfahrzeuge abzielen. Diese Aufträge unterliegen weniger Zertifizierungshürden und bieten Chancen für spezialisierte Lieferanten.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 82,12 % der Ausgaben aus, unterstützt durch USD 13 Milliarden an Mitteln für Bodensysteme im Haushaltsjahr 2025 und USD 11,60 Milliarden im Haushaltsjahr 2026. Verträge für XM30-, Bradley-E1- und Stryker-Systeme tragen zu erheblichen Auftragsbeständen bei. Darüber hinaus sind für arktisbezogene Winterisierungssätze und Kettenumrüstungen USD 180 Millionen im Haushaltsjahr 2026 vorgesehen, was Mobilitätsupgrades mit strategischen Zielen im hohen Norden verknüpft.

Kanada investiert mit einem CAGR von 6,01 % CAD 2,58 Milliarden (USD 1,86 Milliarden) in die Modernisierung leichter Lastkraftwagen und adressiert gleichzeitig eine Einsatzbereitschaftsrate von 52 % bei LAV-6.0-Fahrzeugen. Instandhaltungsbudgets weisen jährlich CAD 1,2 Millionen (USD 0,86 Millionen) pro Leopard-2-Panzer zu. Interoperabilitätsanforderungen mit US-Streitkräften treiben die Einführung von APS, NGVA-konformer Elektronik und Kältewetterpaketen voran und stellen sicher, dass der nordamerikanische Markt für gepanzerte Kampffahrzeuge die Kompatibilität mit Verbündeten aufrechterhält.

Mexiko spielt eine untergeordnete Rolle und konzentriert sich auf die innere Sicherheit statt auf die Erweiterung seiner konventionellen Flotte. Diese besteht aus rund 200 gepanzerten Fahrzeugen, hauptsächlich DN-XI-Caballo-APCs und überschüssigen Humvees. Haushaltsbeschränkungen und Importherausforderungen begrenzen die kurzfristige Beschaffung; anhaltende Kartellgewalt hält jedoch die Nachfrage nach MRAP-abgeleiteten Patrouillenfahrzeugen und gepanzerten SUVs aufrecht.

Regulatorisches Umfeld

Programme für gepanzerte Kampffahrzeuge in Nordamerika unterliegen Beschaffungs- und Sicherheitsrahmenwerken der Verteidigung, die festlegen, was entworfen, hergestellt und übertragen werden darf, einschließlich Exportkontroll- und Handhabungsanforderungen im Zusammenhang mit außenpolitischen Zielen der US-Regierung für taktische Fahrzeugfamilien wie das JLTV. Diese Vorschriften zwingen OEMs und Zulieferer von Subsystemen praktisch dazu, Compliance in die Konfigurationssteuerung, Dokumentation und Cybersicherheit von Fahrzeugen über Elektronik und Missionssysteme hinweg einzubetten. Überlebensfähigkeitsanforderungen treiben auch Qualifikationstests und Produktionsabnahmen an, einschließlich der Ziele für 360-Grad-Schutz, die durch integrierte Panzerungssätze erreicht werden.

Umwelt- und Testgeländebeschränkungen beeinflussen ebenfalls die Programmdurchführung. Der Marktkontext umfasst strengere EPA-Lärm- und Emissionsvorschriften auf US-Testgeländen, was Effizienzverbesserungen beim Antrieb, Leerlaufreduktionsfunktionen und Elektrifizierungsfahrpläne in taktischen und gepanzerten Flotten weiter vorantreibt. Gleichzeitig verstärkt die Betonung des US-Verteidigungsministeriums und der kanadischen Beschaffung auf Winterisierung und Arktistauglichkeit die Anforderungen an Kälteerprobungsschritte bei Ausschreibungen und Erprobungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von ballistischen Materialien und Spezialkomponenten über die Fahrzeugintegration, Test und Zertifizierung bis hin zur langfristigen Instandhaltung. Vorgelagerte Engpässe konzentrieren sich auf panzerungsfähige Legierungen und Plattenmaterial sowie auf die Verfügbarkeit von Halbleitern für moderne Vetronik. Die nachgelagerte Nachfrage wird durch finanzierte Modernisierungs- und Nachrüstprogramme verankert, die Sensoren, Energiemanagement-Hardware und Software-Updates neben Rumpf- und Antriebsstrangarbeiten nach sich ziehen, einschließlich APS-Integration, digitaler Rückgratsysteme und Überlebensfähigkeits-Upgrades.

Die nordamerikanische Industriebeteiligung bleibt bei Programmvergaben und Terminrisiken sichtbar. Die Fertigung von BAE Systems an mehreren Standorten für Kettenfahrzeuge, einschließlich der M109A7-Produktionsbetriebe in York, Pennsylvania, Elgin, Oklahoma, und Anniston, Alabama, zeigt, wie Hauptauftragnehmer Fertigung, Montage und Rekapitalisierung über ein inländisches Netzwerk verteilen, um Durchsatz und Instandhaltung zu unterstützen. In Kanada hat die inländische Materialbeschaffung an Bedeutung gewonnen, wobei Algoma Steel (Sault Ste. Marie, Ontario) als Lieferant von ballistischem Stahl positioniert ist. Die strategische Partnerschaft zwischen Canada-GDLS-Canada vom Juli 2026 im Rahmen des Strategic Partnership Framework der Canadian Defense Industrial Strategy verstärkt zudem einen strukturierten Weg für den lokalen Bau und die Lieferantenentwicklung über Programme für gepanzerte Fahrzeuge hinweg.

Wettbewerbslandschaft

General Dynamics Land Systems, BAE Systems und Oshkosh Defense halten zusammen rund 60 % des Marktanteils, was zu einem mäßig konzentrierten Markt führt. Die XM30-Vergabe von Rheinmetall im Jahr 2025 in Zusammenarbeit mit Anduril sowie die Übernahme von Loc Performance im Jahr 2024 verdeutlichen jedoch, wie Partnerschaften zwischen ausländischen Hauptauftragnehmern und Autonomiespezialisten etablierte Akteure herausfordern können. Die Einführung von Mandaten für offene Architekturen und softwaregesteuerte Subsysteme hat die Eintrittsbarrieren gesenkt und ermöglicht es Technologieunternehmen wie Anduril, Kongsberg und Leonardo DRS, auf der Grundlage von Missionssystemfähigkeiten statt bestehender Rumpfbestände zu konkurrieren.

Erhebliche Chancen bestehen bei hybrid-elektrischen Antrieben, wo noch kein verteidigungstauglicher Batterielieferant entstanden ist; bei unbemannten Turm-Nachrüstungen, wo Multi-Lieferanten-Strategien die Abhängigkeit von einer einzigen Quelle mindern; und bei arktisqualifizierten Sätzen, wo spezialisierte Anbieter sich auf Extremkältedichtungen, Isolierung und thermische Batterieregulierung konzentrieren können. Herausforderungen wie Engpässe in den Lieferketten für Panzerplatten und Halbleiter veranlassen OEMs jedoch zur vertikalen Integration oder zum Abschluss langfristiger Abnahmevereinbarungen. Obwohl diese Strategien die Margen verringern können, tragen sie dazu bei, die Einhaltung von Produktionsplänen und Zeitvorgaben sicherzustellen und unterstützen letztlich die Gesamteffizienz des Prozesses.

Der XM30-Phase-3/4-Vertrag vom Februar 2025, die Übernahme von Loc Performance im November 2024 und die FHTV-V-Vergabe im August 2024 unterstreichen die Bedeutung von Lokalisierung, doppelter Beschaffung und Modularität. Da sich Beschaffungszyklen aufgrund von Haushaltsbeschränkungen verlängern, werden Aftermarket-Upgrades, Sensorrücksetzungen und Lebensverlängerungspakete voraussichtlich die Umsatzströme dominieren. Unternehmen, die sich bei schnellen Nachrüstinstallationen und cyber-resilienten Softwareaktualisierungen auszeichnen, werden gut positioniert sein, um von diesen Trends zu profitieren.

Marktführer des nordamerikanischen Marktes für gepanzerte Kampffahrzeuge

Textron Systems Corporation (Textron Inc.)

General Dynamics Corporation

BAE Systems plc

Rheinmetall AG

Oshkosh Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristig ist der klarste Freiraum bei kanadischen lokalen Fertigungsinhalten und der Lieferantenlokalisierung im Zusammenhang mit großen Investitionen in gepanzerte Fahrzeuge und industriellen Rahmenwerken zu finden. Im Juli 2026 kündigte Kanada eine Investition in Höhe von 1,4 Milliarden USD mit General Dynamics Land Systems-Canada an, um 190 Armoured Combat Support Vehicles (ACSVs) im Inland zu bauen. Dies schafft Möglichkeiten für kanadische Tier-Zulieferer in den Bereichen gepanzerte Strukturen, Verkabelung, Energieverteilung und Instandhaltungswerkzeuge im Einklang mit Interoperabilitätsanforderungen. Verwandte industrielle Schritte, wie die im April 2026 von Hanwha unterzeichnete Absichtserklärung mit der Automotive Parts Manufacturing Association (APMA) unter Bezugnahme auf ballistisches Material von Algoma Steel, deuten auf einen aktiven Vorstoß hin, die inländischen Beschaffungsoptionen für Inhalte gepanzerter Fahrzeuge zu erweitern.

In den Vereinigten Staaten unterstützt die Programmaktivität weiterhin Chancen beim Übergang vom Prototyp zur Produktion, bei digitaler Überlebensfähigkeit und Flottenrekapitalisierung. Die Vorserienentwicklungsarbeiten von Textron Systems am Advanced Reconnaissance Vehicle (ARV) des US Marine Corps im April 2026, einschließlich der Lieferung von Cottonmouth-Fahrzeugen, unterstützen die Nachfrage nach Aufklärungsplattformen und dem zugehörigen Missionssystem-Integrationsstack. Die Finanzierung von US-Army-Plattformen für Upgrades, einschließlich der im Marktkontext genannten Bradley-Modernisierung und APS-Nachrüstungen, hält die Nachfrage nach Nachrüstsätzen, Energiemanagement-Upgrades und softwaredefinierten oder offenen Architektur-Integrationsdiensten aufrecht. Lieferkettenreibungen bei Halbleitern und Panzerungsmaterialien machen die Verkürzung der Vorlaufzeiten, Dual-Sourcing und lokalisierte Fertigung zu praktischen Differenzierungsmerkmalen für Hauptauftragnehmer und Subsystemanbieter, die um Lieferpläne und Folgeaufträge zur Instandhaltung konkurrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: General Dynamics Land Systems Canada ging eine strategische Partnerschaft mit der Regierung von Kanada ein und sicherte sich einen Auftrag über mehr als 2 Milliarden CAD für 190 Armoured Combat Support Vehicles und 35 Fahrzeuge für die Ukraine. Der Deal stärkt Kanadas verteidigungsindustrielle Strategie und beschleunigt die Modernisierung gepanzerter Kampffahrzeuge. Er stärkt die inländische Produktionskapazität und etabliert einen langfristigen NGCV/ACSV-Beschaffungsrahmen in Nordamerika.

- Juni 2026: Textron Systems begann mit der Produktion des Mobile Strike Force Vehicle MSFV für die Ukraine in der Anlage in Slidell, Louisiana. Die Skalierung des MSFV zur Unterstützung von Verbündeten erweitert die kurzfristige Exportverteidigungsproduktion. Der Schritt zeigt eine schnelle Produktionssteigerung für internationale Nachfrage und beeinflusst die Marktkapazität und den Lieferantenwettbewerb.

- Januar 2026: Textron Systems erhielt einen USAI-Auftrag der US Army für 65 COMMANDO Select MSFV im Zusammenhang mit der Beschaffung für die US Army/Ukraine. Der Auftrag erhöht die Einsatzzahlen des MSFV und die Sichtbarkeit der Programmfinanzierung. Er signalisiert eine anhaltende Nachfrage nach der MSFV-Plattform und erweitert Textrons zugesicherte Produktionsauslastung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in ganz Nordamerika beschafften und modernisierten gepanzerten Kampffahrzeuge, einschließlich Neubauten, Modernisierungspaketen und ausgewählter Lebenszyklus-Unterstützung, die direkt mit Plattformen verbunden ist, die von Verteidigungs- und Sicherheitsanwendern genutzt werden.

Ausgeschlossene Bereiche: Wir schließen Kleinwaffen, eigenständige Soldatenausrüstung und ungepanzerte taktische Fahrzeuge aus, die nicht der Definition eines gepanzerten Kampffahrzeugs entsprechen.

Übersicht der Segmentierung

- Nach Plattformtyp

- Gepanzerte Mannschaftstransportwagen (APCs)

- Schützenpanzer (IFVs)

- Minenresistente hinterhaltsgeschützte Fahrzeuge (MRAP)

- Hauptkampfpanzer (MBTs)

- Leichte geschützte Fahrzeuge/Aufklärungsfahrzeuge

- Sonstige

- Nach Mobilität

- Radfahrzeuge (4x4, 6x6, 8x8)

- Kettenfahrzeuge

- Nach Antrieb

- Konventionell

- Elektrisch

- Nach Endnutzer

- Heer

- Marine-/Marineinfanterie

- Spezialkräfte

- Innere Sicherheit

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt damit, den Nachfragehintergrund durch Regierungshaushaltsdokumente und Programmaktualisierungen festzulegen, was uns hilft zu verstehen, was finanziert wird und wann es voraussichtlich umgesetzt wird. Wir verwenden auch öffentlich zugängliche Bekanntmachungen zur Verteidigungsbeschaffung und Zusammenfassungen von Auftragsvergaben, um Zeitpunkt, Auftragsgröße und ob Vergaben sich auf neue Fahrzeuge, Nachrüstungen oder Instandhaltung beziehen, gegenzuprüfen.

Um Annahmen fundiert zu halten, beziehen wir uns auf offizielle Quellen wie die Haushaltsbegründungsbücher des US-Verteidigungsministeriums, kongressionale Haushaltsveröffentlichungen, nationale Statistikbehörden für Inflations- und Währungskontext sowie Handels- und Zolldatensätze für grenzüberschreitende Sendungen relevanter Fahrzeugkategorien, zusammen mit Veröffentlichungen von Verteidigungs- und Landsystem-Verbänden. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen werden verwendet, um Produktionspläne, die Richtung des Auftragsbestands und wichtige Liefermeilensteine zu bestätigen, und werden anschließend durch kostenpflichtige Abonnements für Unternehmensfinanzen und Patentdatenbanken gefiltert, wenn öffentliche Angaben spärlich sind. Die hier aufgeführten Quellen sind nur beispielhaft, und wir haben zusätzliche öffentliche Dokumente für Datenerhebung, Validierung und Klärungen der Recherche überprüft.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um zu überprüfen, was Schreibtischquellen nicht vollständig erklären können, insbesondere die Lieferphasen, den Umfang von Upgrades und typische Preisspannen nach Fahrzeugklasse. Wir sprechen mit Stakeholdern aus OEM- und Subsystem-Teams, Programmberatern und Verteidigungsabnehmern, um zu bestätigen, wie Beschaffungs-, Modernisierungs- und Instandhaltungsausgaben nach Land und Plattformtyp in der Region erfasst werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 43% | |

| Kleinere Marktteilnehmer: 16% | Manager: 45% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wird mithilfe eines kombinierten Top-Down- und Bottom-Up-Ansatzes erstellt, bei dem Verteidigungshaushaltsposten und Beschaffungspläne in einen regionalen Ausgabenpool rekonstruiert und dann basierend auf Programmmix und Lieferplänen auf gepanzerte Kampffahrzeuge verteilt werden. Um Abweichungen zu reduzieren, bestätigen wir das Modell anhand ausgewählter Bottom-Up-Prüfungen, wie beispielhafte Auftragswerte, beobachtete Produktions- und Lieferkadenz sowie typische Stückpreisbänder nach Fahrzeugfamilie, und passen anschließend Doppelzählungen zwischen Neubeschaffung und Upgrades an.

Zu den wichtigsten im Modell verwendeten Eingaben zählen angekündigte Beschaffungsmengen, der Umfang von Upgrade-Programmen (zum Beispiel Schutzsysteme und Turm- oder Elektronik-Auffrischung), Lieferzeitpläne nach Geschäftsjahr, Inflationsannahmen für die Verteidigungsbeschaffung sowie die Aufteilung zwischen Ketten- und Radplattformen, soweit dies die typische Preisgestaltung beeinflusst. Prognosen werden mithilfe einer Szenarioanalyse entwickelt, bei der optimistische und konservative Vergabe- und Lieferfälle mit den Befragten besprochen werden, und der Zentralfall wird mit der Haushaltssichtbarkeit und der Programmreife in Übereinstimmung gehalten. Wo Bottom-Up-Belege für kleinere Programme fehlen, werden Lücken behandelt, indem Proxy-Preise vergleichbarer Fahrzeuge verwendet und länderspezifische Umsetzungsraten angewendet werden, damit die Schätzung realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie der Gesamtrichtung der Beschaffung von Landsystemen, großen Vergabebekanntgaben und sichtbaren Liefermeilensteinen, und Abweichungen werden vor der Freigabe untersucht. Wenn eine Annahme einen ungewöhnlichen Sprung verursacht, überprüfen wir sie erneut anhand mehrerer Dokumente und konsultieren bei Bedarf Expertenquellen, um zu bestätigen, ob die Veränderung real oder zeitbedingt ist.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie eine große Programmvergabe, eine Stornierung oder eine erhebliche Terminverschiebung. Vor der Lieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Ansicht erhalten, die mit den derzeitigen öffentlichen Angaben und bestätigtem Feldfeedback übereinstimmt.

Vergleich der Marktgröße für gepanzerte Kampffahrzeuge in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für gepanzerte Kampffahrzeuge können selbst für dieselbe Region abweichen, da die einbezogenen Ausgabenposten nicht immer dieselben sind und das für Preisgestaltung und Lieferungen verwendete Basisjahr die Gesamtsumme verändern kann. Wir sehen auch Unterschiede, wenn sich einige Schätzungen stärker auf angegebene Haushalte stützen, während andere sich auf vergebene Aufträge konzentrieren, die näher an den tatsächlich getätigten Ausgaben liegen.

Eigenständige Waffen und Munition werden als außerhalb des Anwendungsbereichs von Mordor Intelligence behandelt, was den Wert an Fahrzeugbeschaffungs- und Upgrade-Programme verankert bleibt, statt an breitere Ausgaben für Landkampf.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,99 Milliarden USD (2025) | |

| Branchenverlag A | 6,50 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint den Beschaffungszeitplan zu glätten, was Jahre mit gebündelten Lieferungen oder großen Modernisierungsstarts unterbewerten kann. |

| Handelsquelle B | 9,80 Milliarden USD (2023) | Bezieht wahrscheinlich angrenzende Landverteidigungsausgaben über Fahrzeuge hinaus ein (zum Beispiel breitere Kampfsysteme) und kann mit einem anderen Wechselkurszeitpunkt umrechnen, was die Gesamtsumme erhöht. |

Die Spanne zwischen den drei Zahlen ergibt sich hauptsächlich daraus, was als reine Fahrzeugausgaben gegenüber breiteren Landkampfhaushalten gezählt wird, sowie daraus, wie die Lieferzeitpunkte Jahr für Jahr erfasst werden. Unser Prozess hält die Gesamtsumme nachvollziehbar mit Beschaffungs- und Upgrade-Treibern verknüpft, sodass Kunden die Zahl auf klare Programme zurückführen und die Schritte wiederholen können, wenn sich Annahmen ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Markt für gepanzerte Kampffahrzeuge bis 2031 erreichen?

Der nordamerikanische Markt für gepanzerte Kampffahrzeuge wird bis 2031 voraussichtlich USD 9,57 Milliarden erreichen und mit einem CAGR von 5,59 % wachsen.

Welcher Plattformtyp hat derzeit den größten Marktanteil?

Gepanzerte Mannschaftstransportwagen (APCs) führen mit einem Anteil von 31,34 %, unterstützt durch umfangreiche Stryker- und LAV-6.0-Flotten.

Warum gewinnen hybrid-elektrische Antriebsstränge in gepanzerten Flotten an Bedeutung?

Hybridsysteme senken den Kraftstoffverbrauch im Leerlauf um bis zu 20 % und reduzieren Wärmesignaturen, was mit den Netto-Null-Zielen der Armee und den EPA-Emissionsvorschriften übereinstimmt.

Wie beeinflusst die Arktisumgebung die Fahrzeuganforderungen?

Temperaturen unter -40 °C erfordern Kettenmobilität, Winterisierungssätze und kältegeprüfte Batterien, was neue Bauvorschriften und Nachrüstpakete beeinflusst.

Welches Endnutzersegment weist das schnellste Wachstum auf?

Der Bedarf der Spezialkräfte an leichten, luftabwerfbaren Fahrzeugen treibt einen CAGR von 6,57 % an und liegt damit vor anderen Segmenten.

Was treibt die Nachfrage nach aktiven Schutzsystemen an?

Live-Feuerversuche mit Abfangquoten von über 90 % und ein Armeemandant für 2028 beschleunigen die Einführung von APS in schweren Plattformen.

Seite zuletzt aktualisiert am: