Marktgröße und Marktanteil des indischen Kühllagersektors

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

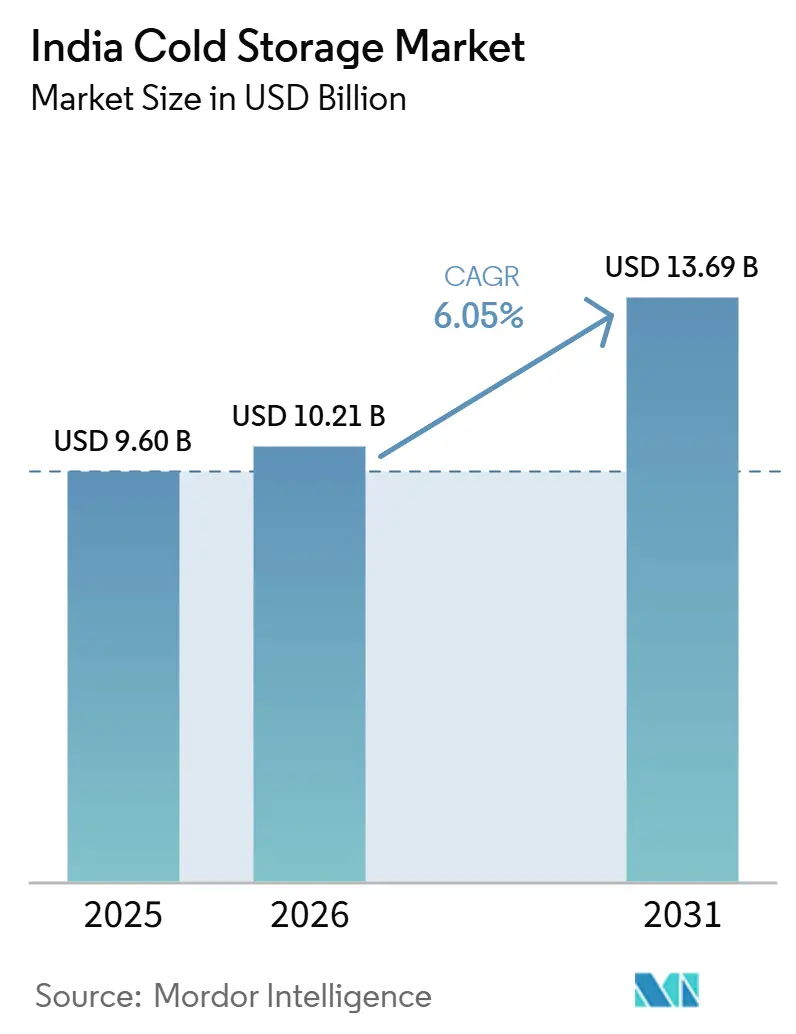

| Marktgröße im Basisjahr (2025) | 9.60 Milliarden US-Dollar |

| Marktgröße (2026) | 10.21 Milliarden US-Dollar |

| Marktgröße (2031) | 13.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

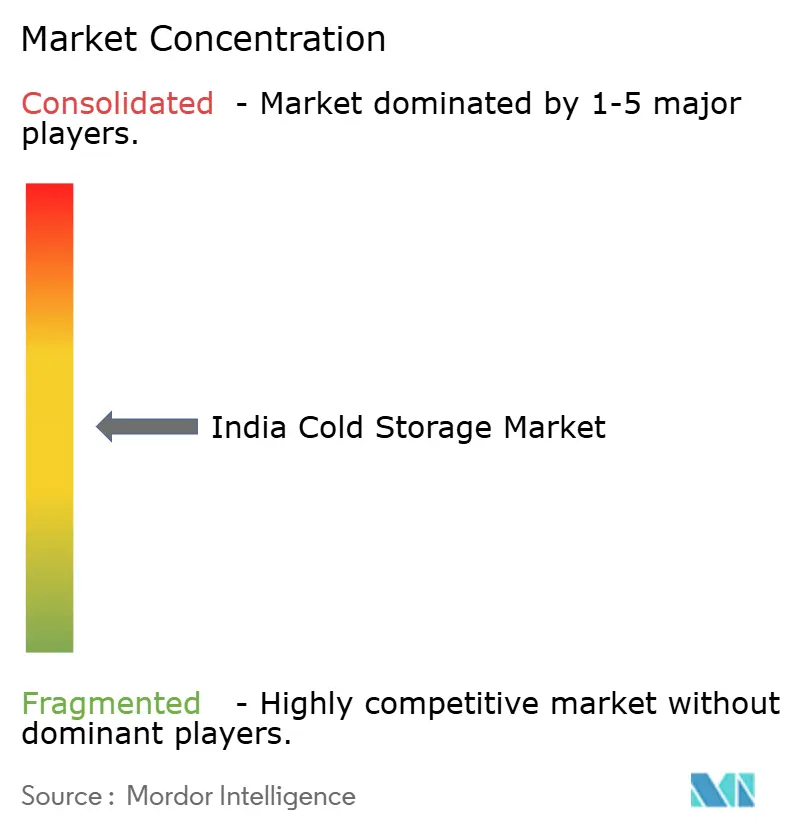

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Kühllagersektors durch Mordor Intelligence

Die Marktgröße des indischen Kühllagersektors wird voraussichtlich von 9,60 Milliarden USD im Jahr 2025 auf 10,21 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,69 Milliarden USD erreichen, mit einem CAGR von 6,05 % über den Zeitraum 2026–2031.

Der indische Kühllagermarkt wird von drei parallel verlaufenden Nachfrageströmen geprägt: der Modernisierung des Lebensmitteleinzelhandels, der Expansion der pharmazeutischen Kühlkette und der Ausbreitung von Quick-Commerce-Dunkellagern. Diese Kombination verändert die Art der Infrastruktur, die Betreiber aufbauen müssen, da große Einzelrohstofflager nicht mehr dem Lagermuster entsprechen, das der städtische Lebensmitteleinzelhandel und die regulierte Gesundheitslogistik erfordern. Im indischen Kühllagermarkt verlagern sich Investitionen zunehmend in Richtung Einrichtungen, die mehrere Temperaturbereiche verwalten, schnellere Lagerumschläge erzielen und Compliance-Kontrollen stärken können. Die Chance wird in Städten der zweiten und dritten Kategorie immer deutlicher sichtbar, wo das Angebot begrenzt bleibt, obwohl Konsum und organisierter Vertrieb weiter zunehmen. Die Wettbewerbsaktivität im indischen Kühllagermarkt bleibt moderat, wobei börsennotierte Logistikunternehmen, globale Lieferkettenoperatoren und automatisierungsgeführte Spezialisten alle durch maßgeschneiderte Kapazitäten, Compliance-Upgrades und gezielte regionale Projekte expandieren.

Wichtigste Erkenntnisse des Berichts

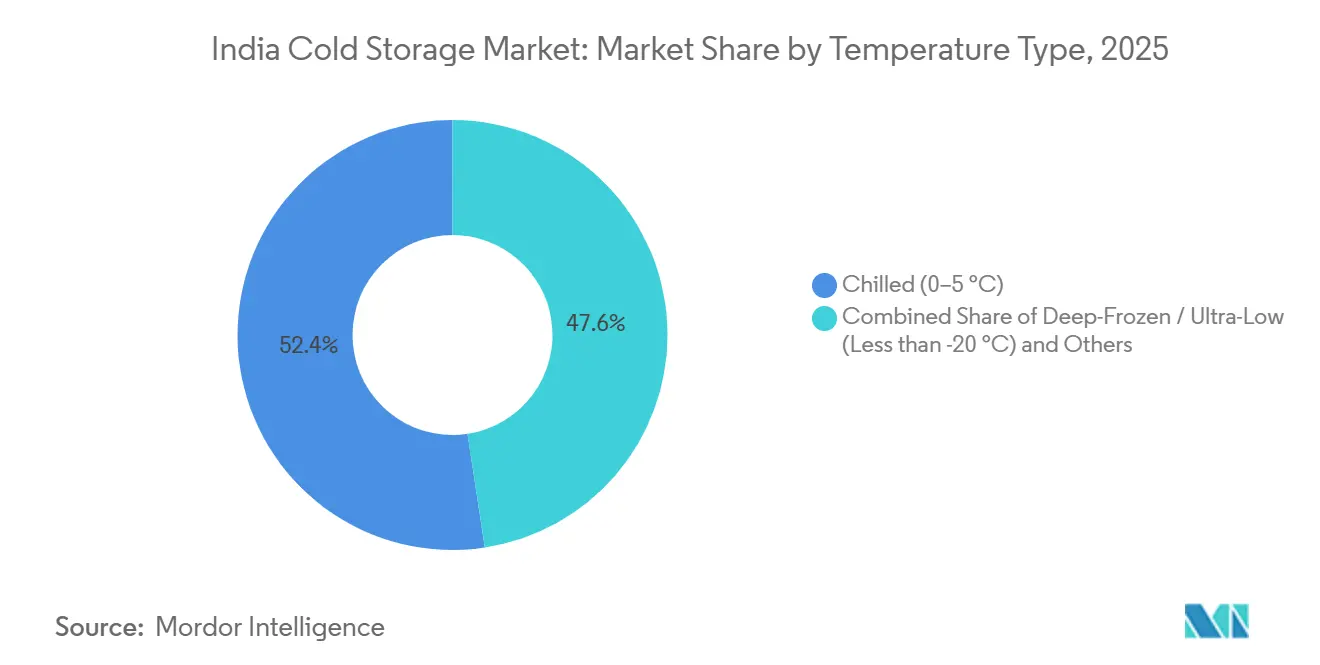

- Nach Temperaturtyp hielt Gekühlt (0–5 °C) im Jahr 2025 einen Anteil von 52,40 % an der Marktgröße des indischen Kühllagersektors, während Tiefgefroren / Ultra-Niedrigtemperatur (unter -20 °C) bis 2031 voraussichtlich mit einem CAGR von 11,31 % wachsen wird.

- Nach Automatisierungsgrad hielten konventionelle Einrichtungen im Jahr 2025 einen Marktanteil von 84,31 % am indischen Kühllagermarkt, während automatisierte Kühllager bis 2031 voraussichtlich mit einem CAGR von 14,04 % expandieren werden.

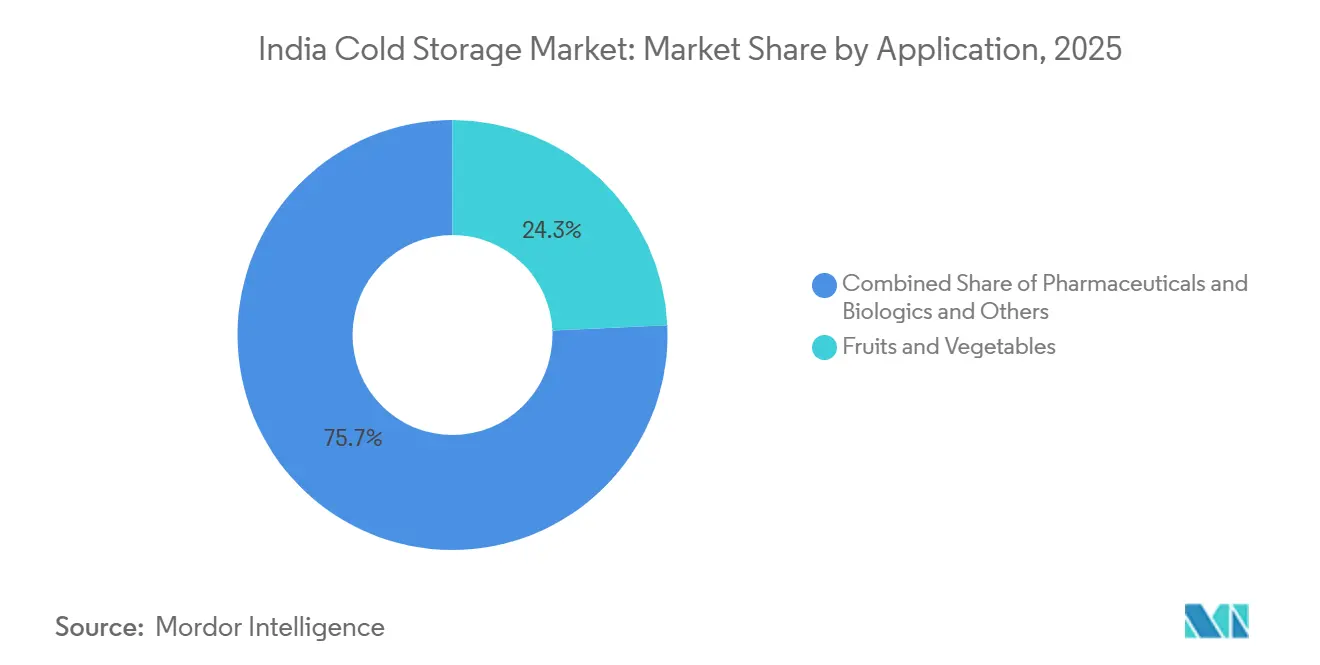

- Nach Anwendung entfielen auf Obst & Gemüse im Jahr 2025 24,28 % der Marktgröße des indischen Kühllagersektors, während Pharmazeutika & Biologika bis 2031 mit einem CAGR von 14,37 % wachsen.

- Nach Region hielt Nordindien im Jahr 2025 einen Marktanteil von 31 % am indischen Kühllagermarkt, während die Südregion bis 2031 voraussichtlich mit einem CAGR von 10,37 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Kühllagermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Mehrtemperatur- Lagerhaltung | +1.2% | Gesamtindien, insbesondere Nord-, West- und Südindien | Mittelfristig (2–4 Jahre) |

| Expansion des organisierten Lebensmitteleinzelhandels und des Quick Commerce | +1.5% | Städtische Ballungsräume und Städte der ersten Kategorie, Ausbreitung auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen an die Kühlkette für Pharmazeutika, Impfstoffe und Biologika | +1.1% | Süd-, Westindien, Ausbreitung nach Nordindien | Mittelfristig (2–4 Jahre) |

| Energieresilienz durch erneuerbare Energiequellen vor Ort | +0.5% | Gujarat, Rajasthan, Andhra Pradesh, Maharashtra | Langfristig (≥ 4 Jahre) |

| Digitale Temperaturverfolgung für Exportkonformität | +0.4% | Exportzentren einschließlich Mumbai, Chennai, JNPT-Korridor, Hyderabad | Mittelfristig (2–4 Jahre) |

| Kapazitätsaufbau auf Clusterebene in der Nähe von Verarbeitungszentren | +0.7% | West-, Süd-, Ostindien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Mehrtemperatur-Lagerhaltung

Die Nachfrage im indischen Kühllagermarkt konzentriert sich nicht mehr auf einen einzigen Temperaturbereich. Einzelhandelsketten, Schnellrestaurants und Pharmaunternehmen benötigen zunehmend gekühlte, gefrorene und Umgebungstemperaturzonen am selben Standort. Diese Veränderung zwingt Betreiber, das Lagerdesign zu überdenken, da Einrichtungen, die für ein einzelnes Gut oder eine einzelne Temperatur gebaut wurden, gemischte Bestände nur schwer aufnehmen können. Quick-Commerce-Plattformen verzeichneten im Sommer 2025 einen Anstieg der Nachfrage nach gefrorenen und gekühlten Produkten um 30 %, was den Druck auf Dunkellager-Betreiber weiter erhöht, mehrere Kältezonen innerhalb enger Lieferfenster zu verwalten. Im indischen Kühllagermarkt verlängert diese Designdiskrepanz den Investitionszyklus über Neubauten hinaus, da die Nachrüstung älterer Standorte oft ebenso wichtig ist wie der Aufbau neuer Kapazitäten. Das Ergebnis ist eine längere Modernisierungslaufbahn, insbesondere in Städten, in denen der Konsum schneller zunimmt als die Infrastrukturqualität.

Expansion des organisierten Lebensmitteleinzelhandels und des Quick Commerce

Der organisierte Lebensmitteleinzelhandel und der Quick Commerce verändern die Betriebslogik des indischen Kühllagersektors. Der Bruttoumsatz des indischen Quick Commerce erreichte 2025 einen Wert von 11,3 Milliarden USD, und Zepto allein reservierte INR 1.629 Crores (190 Millionen USD) für die Expansion von Dunkellagern im Zeitraum GJ 27–GJ 30. Blinkit hat ebenfalls Pläne angekündigt, sein Dunkellager-Netzwerk bis März 2027 auf 3.000 Standorte auszubauen, was die Dichte kälteempfindlicher städtischer Bestände erhöht. Verderbliche Waren machen nun einen großen Anteil der Bestellungen auf diesen Plattformen aus, sodass sich die Nachfrage von langfristiger Lagerhaltung hin zu schnell umschlagender Mikro-Fulfillment-Kapazität in der Nähe von Wohngebieten verlagert. Deshalb verzeichnet der indische Kühllagermarkt eine stärkere Nachfrage nach städtischen Mehrzonenstandorten und nicht nur nach großen ländlichen oder stadtrandnahen Großanlagen. Die Angebotslücke bleibt in den meisten großen Ballungsräumen groß, was stadtnahe Kälteinfrastruktur zu einem der deutlichsten Expansionsbereiche macht.

Steigende Anforderungen an die Kühlkette für Pharmazeutika, Impfstoffe und Biologika

Der indische Kühllagermarkt wird auch durch einen stärkeren Anstieg der Anforderungen an die Handhabung von Pharmazeutika und Biologika nach oben gezogen. Arzneimittelhersteller und Exporteure benötigen mehr Lagerkapazität im Bereich 2 °C bis 8 °C sowie mehr Ultra-Niedrigtemperaturkapazität, um neuere Therapien zu unterstützen, die über das traditionelle Generika-Modell hinausgehen. Dies verändert den Umsatzmix, da pharmazeutischer Durchsatz stärkere Compliance erfordert und pro Palette einen höheren Wert liefert als landwirtschaftliche Lagerung. Die Verschiebung ist besonders wichtig im Jahr 2026, da sich mehr Exporteure auf größere Ströme von Biologika und Biosimilars über regulierte Handelsrouten vorbereiten. Dieser Bedarf ist bereits in Infrastrukturentscheidungen sichtbar: CONCOR und Maersk lancierten am 2. Mai 2026 den Aushadhi Express Kühlzug-Service von Hyderabad zum Jawaharlal Nehru Port und schufen damit einen dedizierten temperaturkontrollierten Pharma-Exportkorridor[1]Quelle: Maersk Newsroom, "Pharmaceutical Exporters to Benefit from Maersk's First Dedicated Reefer Rail Service from Hyderabad to Mumbai," Maersk, maersk.com. Im indischen Kühllagermarkt bedeutet dies, dass künftiges Wachstum nicht nur aus erhöhter Kapazität, sondern auch aus spezialisierter Kapazität kommen wird, die regulierten Gesundheitsdienstleistungsstandards entspricht.

Energieresilienz durch erneuerbare Energiequellen vor Ort

Die Stromqualität bleibt ein grundlegendes Betriebsproblem im indischen Kühllagermarkt, weshalb Energieresilienz immer mehr in den Mittelpunkt des Anlagendesigns rückt. Kühllager können sich keine Temperaturabweichungen leisten, und Betreiber in schwächeren Netzkorridoren sind sowohl einem direkten Verderbnisrisiko als auch einer höheren Dieselabhängigkeit ausgesetzt. Das macht die Vor-Ort-Stromversorgung zu mehr als nur einer Kostenfrage, da Zuverlässigkeit nun mit Vertragsqualität und Kundenvertrauen verknüpft ist. TCI Cold Chain Solutions nahm seine Gurugram-Anlage im Dezember 2025 in Betrieb, ausgestattet mit einem 500-kW-Dachsolaranlage und SCADA-basierter Kälteüberwachung, was zeigt, wie führende Betreiber Energieversorgung mit fortschrittlichen Steuerungssystemen kombinieren[2]Quelle: Economic Times, "TCI Expands Cold Chain Warehousing Capacity with 1.5 Lakh Sq Ft Facility in Gurugram," The Economic Times, economictimes.indiatimes.com. Im indischen Kühllagermarkt sind Standorte mit stärkerer Energieresilienz besser positioniert, um Lebensmittel- und Pharmakonten zu gewinnen, die keine Temperaturinstabilität tolerieren können. Dies dürfte die Betriebslücke zwischen organisierten Netzwerken und kleineren unabhängigen Einrichtungen im Laufe der Zeit vergrößern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität für moderne Kühlketteneinrichtungen | -1.0% | Gesamtindien, am stärksten in Städten der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Stromzuverlässigkeit und Betriebskostendruck | -0.8% | Nord-, Zentral-, Ostindien, ländliche Korridore | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Kälte- und Automatisierungstechnikern | -0.5% | Gesamtindien, am stärksten dort, wo AS/RS eingesetzt wird | Langfristig (≥ 4 Jahre) |

| Fragmentierte Nachfrage reduziert die Anlagenauslastung | -0.6% | Märkte der zweiten und dritten Kategorie, landwirtschaftliches Hinterland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität für moderne Kühlketteneinrichtungen

Hohe Projektkosten bleiben eine der deutlichsten Grenzen für das Wachstumstempo des indischen Kühllagersektors. Die Baukosten für Tiefkühlkühllager liegen zwischen INR 3.200 und INR 4.000 (33,80 USD bis 43,60 USD) pro ft², während pharmazeutische Kühlräume INR 25.000–40.000 (267 USD bis 462 USD) pro Tonne Kapazität kosten. Mehrtemperatur-Layouts, Automatisierungssysteme, Lagerverwaltungssoftware und Notstromversorgung erhöhen den erforderlichen Investitionsaufwand weiter. Dies verlängert die Amortisationszeiten, insbesondere für Betreiber, die Investitionskosten nicht durch langfristige Ankermieter oder Subventionsunterstützung ausgleichen können. Im indischen Kühllagermarkt entsteht dadurch eine Spaltung: Größere, organisierte Akteure expandieren schneller, während kleinere Betreiber Schwierigkeiten haben, Upgrades zu finanzieren, die Kunden zunehmend erwarten. Der Druck ist nicht nur finanzieller Natur, da steigende Compliance-Anforderungen in Lebensmitteln und Gesundheitswesen auch den Spielraum für Kapazitäten mit niedrigem Standard verringern, wettbewerbsfähig zu bleiben.

Stromzuverlässigkeit und Betriebskostendruck

Die Stromzuverlässigkeit bleibt in vielen Teilen des indischen Kühllagersektors eine praktische Betriebseinschränkung. Einrichtungen in landwirtschaftlichen Gebieten und kleineren Städten erleben häufig wiederholte Unterbrechungen, die sowohl ein Verderbnisrisiko als auch eine stärkere Abhängigkeit von Dieselgeneratoren schaffen. Die Belastung wird bei Tiefkühl- und Ultratiefkühlanwendungen noch gravierender, wo kurze Temperaturunterbrechungen Bestände schnell beschädigen können. Das bedeutet, dass der Kostendruck im Markt ungleich verteilt ist, da bessere städtische Standorte mit stärkeren Netzen und integrierten Stromsystemen unter einem anderen Risikoprofil operieren als ländliche Gebiete. Im indischen Kühllagermarkt kann eine schwächere Stromzuverlässigkeit Auslastungsanreize verringern, neue Investitionen verzögern und moderne Serviceformate daran hindern, sich so schnell auszubreiten, wie es die Nachfrage sonst unterstützen würde. Das Ergebnis ist, dass das Infrastrukturwachstum nicht in allen Regionen gleich schnell voranschreitet, selbst wenn die Endnachfrage vorhanden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Temperaturtyp: Tiefgefriersegment stört den etablierten Temperaturmix

Gekühlt (0–5 °C) machte im Jahr 2025 52,40 % des Marktanteils des indischen Kühllagersektors aus, was die anhaltende Dominanz von Obst, Gemüse und Milchprodukten beim Gesamtdurchsatz widerspiegelt. Gefrorene und Umgebungstemperaturformate spielen weiterhin wichtige Rollen bei verarbeiteten Lebensmitteln, Süßwaren und trockenen Pharmazeutika. Die schnellste Verschiebung findet jedoch im Tiefkühl- / Ultra-Niedrigtemperaturbereich statt, der bis 2031 voraussichtlich mit einem CAGR von 11,31 % wachsen wird. Diese Wachstumsrate zeigt, wie sich der indische Kühllagermarkt über seinen älteren Fokus auf konventionelle Produktlagerung hinaus in speziellere Temperaturbereiche bewegt. Der Bedarf an Handhabung bei -20 °C bis -80 °C steigt, da sich pharmazeutische Anwendungsfälle von Standardprodukten auf Biologika, Impfstoffe und andere temperatursensitive Therapien ausweiten.

Diese Verschiebung ist nun in der Projektausführung sichtbar. Indicold setzte 2024 Indiens erstes vollautomatisches Hochregal-Tiefkühl-ASRS-Lager in Dholasan, Gujarat, ein und folgte im April 2025 mit einer zweiten Detroj-Anlage mit mehr als 10.000 Palettenkapazität bei -25 °C[3]Quelle: Indicold Team, "After Pioneering India's First Frozen ASRS, Indicold Scales Up with a Second Fully Automated Facility," Indicold, indicold.com. Die indische Kühllagerbranche durchläuft daher einen gestaffelten Investitionszyklus, bei dem gekühlte Kapazität die installierte Basis bleibt, gefrorene Kapazität für den organisierten Lebensmittelvertrieb ausgebaut wird und Ultra-Niedrigtemperaturinfrastruktur in kommerzielle Relevanz eintritt. Betreiber, die Quick Commerce bedienen, benötigen auch eine bessere Tiefkühlkontinuität zwischen dem Zentrallager, dem Mikro-Fulfillment-Punkt und der letzten Lieferung. Deshalb ist die Temperatursegmentierung im indischen Kühllagermarkt nicht mehr nur eine technische Klassifizierung; sie wird zu einem direkten Indikator dafür, wo neues Kapital eingesetzt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad (Lagerung): Konventionelle Einrichtungen verlieren Marktanteile an automatisierungsgeführte Betreiber

Konventionelle Einrichtungen hielten im Jahr 2025 84,31 % der Marktgröße des indischen Kühllagersektors, während automatisierte Kühllager bis 2031 voraussichtlich mit einem CAGR von 14,04 % wachsen werden. Dieser Kontrast zeigt, dass die installierte Basis des indischen Kühllagersektors noch immer die Altbaukonstruktion widerspiegelt, obwohl die Richtung neuer Investitionen eindeutig in Richtung Automatisierung tendiert. Arbeitseffizienz, Durchsatzgeschwindigkeit und strengere Handhabungsdisziplin stärken alle den Fall für AS/RS und Robotik in neuen Projekten. Der Wert der Automatisierung ist größer in Einrichtungen, die Einzelhandel, Schnellrestaurants und Pharma bedienen, wo sowohl die Auftragsintensität als auch die Compliance-Anforderungen höher sind. In der Praxis geht es bei der Automatisierung weniger darum, Arbeit überall zu ersetzen, als vielmehr darum, Fehler zu reduzieren, die Palettenbewegung zu verbessern und eine bessere Prozesskontrolle zu unterstützen.

Diese Entwicklung wird bereits durch Marktaktivitäten unterstützt. Daifuku berichtete, dass die Lagervermietung in Indien im ersten Quartal 2025 9 Millionen ft² überstieg, während die Nachfrage nach Lagern der Klasse A um 33 % im Jahresvergleich stieg. Indicolds Detroit-Projekt verwendet ein Vier-Wege-Shuttle-System bei -25 °C, unterstützt Stapelkrangeschwindigkeiten von 180 Paletten pro Stunde, eliminiert routinemäßigen menschlichen Zugang und integriert Sauerstoffreduktions-Brandschutz mit Lagersoftware. Die indische Kühllagerbranche entwickelt daher eine größere Fähigkeitslücke zwischen den führenden organisierten Betreibern und dem langen Schwanz manueller Standorte. Im Laufe der Zeit wird der indische Kühllagermarkt Automatisierung wahrscheinlich weniger als Premium-Differenzierungsmerkmal und mehr als Basisanforderung für höherwertige Kundenverträge betrachten.

Nach Anwendung: Pharmazeutika überholen Agrarwaren in der Wertintensität

Obst & Gemüse machten im Jahr 2025 24,28 % der Marktgröße des indischen Kühllagersektors aus, womit die Landwirtschaft die größte Anwendung nach Volumen und die breiteste Nutzung bleibt. Fleisch und Geflügel, Fisch und Meeresfrüchte, Milchprodukte und gefrorene Desserts, Backwaren, Süßwaren und Fertiggerichte bleiben alle wichtige Nachfragebereiche, da sich die Konsummuster im städtischen und stadtrandnahen Indien diversifizieren. Das schnellste Anwendungswachstum kommt von Pharmazeutika & Biologika, das bis 2031 voraussichtlich mit einem CAGR von 14,37 % expandieren wird. Dies ist bedeutsam, weil das Anwendungswachstum im indischen Kühllagermarkt nicht mehr allein durch Tonnage, sondern auch durch die Umsatzdichte jeder Palette und das damit verbundene Compliance-Niveau angetrieben wird. Pharmazeutische Lagerung erzielt deutlich höhere Mietpreise als Kartoffel- und Zwiebellagerung, sodass selbst eine kleinere Volumenbasis den Umsatzmix umgestalten kann.

Diese Verschiebung in der Wertintensität beeinflusst bereits, wo organisierte Betreiber Kapital einsetzen. Der Pharmakomplex Hyderabad ist eines der deutlichsten Beispiele geworden, da Kuehne+Nagel, DHL und CONCOR alle pharmaorientierte Kälteinfrastruktur in der Stadt und ihrem Exportnetzwerk während 2025 und 2026 in Betrieb genommen oder unterstützt haben. Gleichzeitig stützt sich der indische Kühllagermarkt weiterhin auf lebensmittelbezogene Anwendungen für eine breite Akzeptanz, was bedeutet, dass die nächste Phase die Agrar-Lagerung nicht ersetzen, sondern höherwertige Anwendungsfälle auf dasselbe regionale Netzwerk aufschichten wird. FSSAI- und pharmazeutische Prüfungsanforderungen erhöhen auch den Investitionssockel über alle Anwendungen hinweg, was Betreiber begünstigt, die Dokumentation, Rückverfolgbarkeit und Mehrzonenbetrieb verwalten können. Deshalb verändert sich die Anwendungsnachfrage im indischen Kühllagermarkt nicht nur nach Kategorie, sondern auch nach dem Qualitätsschwellenwert, der für die Bedienung jeder Kategorie erforderlich ist.

Geografische Analyse

Nordindien hielt im Jahr 2025 einen Anteil von 31 % und ist damit die größte regionale Basis im indischen Kühllagermarkt. Uttar Pradesh, Punjab und Haryana verankern diese Position weiterhin durch ihre Konzentration von kartoffel- und getreidebezogener Kühllagerung. Diese Basis sorgt für eine verlässliche Nutzung der Region, hält aber auch einen großen Anteil der Kapazität an Formate mit niedrigerem Wert und einzelnen Rohstoffen gebunden. Organisierte Betreiber erweitern ihren Produktmix: Snowman eröffnete im Juni 2025 neue temperaturkontrollierte Lager in Kolkata und Krishnapatnam, um den Zugang über die östlichen und Küstenkorridore zu vertiefen[4]Quelle: India Seatrade News, "Snowman Opens New Temp-Controlled Warehouses in Kolkata, Krishnapatnam," India Seatrade News, indiaseatradenews.com.

Die Südregion wird bis 2031 voraussichtlich mit einem CAGR von 10,37 % wachsen und ist damit die am schnellsten wachsende Region im indischen Kühllagermarkt. Ihr Wachstum konzentriert sich weniger auf Massenlagerung von Lebensmitteln und mehr auf pharmazeutische Exportlogistik. Hyderabad bleibt der deutlichste Anker, da sein Fertigungs- und Exportökosystem eine stärkere BIP-konforme, GxP-ausgerichtete Handhabung über Luft-, Straßen- und Schienenwege benötigt. Kuehne+Nagel stärkte diesen Korridor mit seiner HealthChain-zertifizierten Cool Zone in Bengaluru im Dezember 2025 und seiner temperaturkontrollierten Einrichtung in Hyderabad im Mai 2026. CONCOR und Maersk lancierten ebenfalls den Aushadhi Express-Service im Mai 2026 und fügten eine dedizierte Kühlzugverbindung von Hyderabad zum JNPT und Mumbai für pharmazeutische Exporte hinzu. Zusammen zeigen diese Schritte, dass das regionale Wachstum im indischen Kühllagermarkt zunehmend mit Exportzuverlässigkeit und Compliance-Fähigkeit verknüpft ist, nicht nur mit der Anzahl der Lager.

Die Westregion bleibt zentral für technologiegeführte Investitionen im indischen Kühllagermarkt, wobei Maharashtra und Gujarat sowohl Mehrtemperatur-Lebensmittelinfrastruktur als auch automatisierte Tiefkühlkapazität unterstützen. Pune hat neue Lagerzusätze angezogen, die Lebensmittelverarbeitung und schnell umschlagende städtische Nachfrage bedienen, während Gujarat als Hauptbasis für automatisierte Tiefkühllagerprojekte entstanden ist. Indicolds zwei ASRS-Projekte in Dholasan und Detroj zeigen, wie der westliche Korridor das Tempo für fortschrittlichere Kälteinfrastruktur vorgibt. Zentralindien bleibt im Verhältnis zur landwirtschaftlichen Produktion unterversorgt, was dem indischen Kühllagermarkt eine spätere, binnenländische Chance bietet, sobald sich die Projektökonomie verbessert und organisierte Netzwerke sich weiter von Küsten- und metronahen Standorten entfernen.

Wettbewerbslandschaft

Der indische Kühllagermarkt bleibt mäßig fragmentiert, da ein langer Schwanz von Einzelrohstoffeinrichtungen weiterhin einen großen Anteil der installierten Kapazität kontrolliert, auch wenn organisierte Betreiber in höherwertigen Kategorien an Boden gewinnen. Dies schafft eine zweischichtige Struktur, in der traditionelle Agrar-Lagerung weit verbreitet bleibt, während moderne Mehrzoneneinrichtungen mit Compliance-Führung unter einer kleineren Gruppe von Unternehmen konzentriert sind. Zu den führenden organisierten Namen im indischen Kühllagermarkt gehören Snowman Logistics, TCI Cold Chain Solutions, ColdEX Logistics, DHL Supply Chain India und Indicold. Ihr Vorteil ergibt sich weniger aus schlichter Größe als vielmehr aus der Art der Kapazität, die sie aufbauen, den Kunden, die sie ansprechen, und den Servicestandards, die sie aufrechterhalten können. Das wettbewerbliche Gravitationszentrum verlagert sich zu Betreibern, die Standort, Compliance, Automatisierung und kundenspezifisches Anlagendesign kombinieren können.

Mehrere strategische Schritte veranschaulichen diese Verschiebung. Snowman erweiterte sein Netzwerk mit neuen Einrichtungen in Kolkata und Krishnapatnam im Juni 2025, was seine eigene Kühlkettenabdeckung in mehr Städten und Handelskorridoren erhöhte. TCI Cold Chain Solutions eröffnete im Dezember 2025 ein 150.000 ft² großes Mehrtemperatur-Lager in Gurugram unter einem flexiblen Pay-as-you-use-Modell, das auf Quick-Commerce-, Pharma-, Molkerei- und Life-Sciences-Nachfrage in der Nationalen Hauptstadtregion abzielt. Kuehne+Nagel fügte gesundheitsorientierte Einrichtungen in Bengaluru und Hyderabad hinzu und stärkte damit seine regulierte Kühlkettenposition im Süden.

Technologiegeführte Herausforderer verändern auch den Ton des Wettbewerbs im indischen Kühllagermarkt. Indicold hat sich auf vollautomatische Tiefkühl-ASRS-Infrastruktur, integriertes Lagerverwaltungssystem und Betrieb mit minimalem menschlichem Zugang positioniert, der sowohl für Lebensmittel- als auch für pharmazeutische Handhabung geeignet ist. Dieses Modell ermöglicht es einem neueren Betreiber, sowohl in Effizienz als auch in Servicequalität zu konkurrieren, anstatt nur in der Flächenabdeckung. Der Weißraum ist am stärksten in Städten der zweiten Kategorie, binnenländischen multimodalen Korridoren und Ultra-Niedrigtemperatur-Pharmalagerung, wo die Kapazität im Verhältnis zur wahrscheinlichen Nachfrage noch knapp ist. Deshalb ist der indische Kühllagermarkt wettbewerbsintensiv, aber noch nicht konsolidiert: Die nächsten Gewinner werden durch Spezialisierung und Ausführungsqualität definiert werden, nicht allein durch eine breite nationale Präsenz.

Führende Unternehmen der indischen Kühllagerbranche

Snowman Logistics Ltd.

ColdEX Logistics Pvt. Ltd.

Allcargo Gati

Allcargo Gati Mahindra Logistics Limited

TCI Cold Chain Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: CONCOR und Maersk lancierten am 2. Mai 2026 Indiens ersten dedizierten pharmazeutischen Kühlzug-Service, „Aushadhi Express”, der ICD Sanathnagar, Hyderabad, mit dem Jawaharlal Nehru Port, Mumbai, verbindet. Der wöchentliche Service verwendet 40-Fuß-Kühlcontainer und soll die Treibhausgasemissionen im Vergleich zum Straßentransport um 3.000 Tonnen jährlich reduzieren und gleichzeitig die Transitzuverlässigkeit für Pharmaexporteure verbessern.

- Mai 2026: Kuehne+Nagel eröffnete eine HealthChain-zertifizierte Luftfracht-Cross-Dock-Pharmaeinrichtung in Hyderabad unter einem GxP-konformen Servicemodell für pharmazeutische und Medizinprodukte-Exporteure. Die 248 m² große Einrichtung betreibt Zonen bei +2 °C bis +8 °C und +15 °C bis +25 °C, nach der Bengaluru HealthChain Cool Zone, die im Dezember 2025 in Betrieb genommen wurde.

- Mai 2026: Snowman Logistics meldete die Inbetriebnahme von vier Einrichtungen in Kolkata, Krishnapatnam, Kundli und Jaipur im Geschäftsjahr 26, mit dem Hinzufügen von ungefähr 17.000 Palettenpositionen. Das Unternehmen betreibt nun 45 Lager in 21 Städten mit ungefähr 1,55 Lakh Paletten. Weitere 13.000 Palettenpositionen in Pune und Patna befinden sich in aktiver Entwicklung.

- Dezember 2025: TCI Cold Chain Solutions (ein Gemeinschaftsunternehmen zwischen TCI mit 80 % und Mitsui & Co. Japan mit 20 %) nahm seinen neuen 1,5 Lakh ft² großen Mehrtemperatur-Lager in Gurugram unter einem flexiblen Pay-as-you-use-Lagervertragsmodell in Betrieb. Die Einrichtung richtet sich an Quick-Commerce-, Pharma-, Molkerei- und Life-Sciences-Betreiber in der Nationalen Hauptstadtregion.

Berichtsumfang des indischen Kühllagersektors

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultra-Niedrigtemperatur (unter -20 °C) |

| Konventionelle Einrichtungen |

| Automatisierte Kühllager (AS/RS, Robotik) |

| Obst & Gemüse |

| Fleisch & Geflügel |

| Fisch & Meeresfrüchte |

| Milchprodukte & Gefrorene Desserts |

| Backwaren & Süßwaren |

| Fertiggerichte |

| Pharmazeutika & Biologika |

| Impfstoffe & Klinische Studienmaterialien |

| Chemikalien & Spezialmaterialien |

| Sonstige verderbliche Waren |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Temperaturtyp | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultra-Niedrigtemperatur (unter -20 °C) | |

| Nach Automatisierungsgrad (Lagerung) | Konventionelle Einrichtungen |

| Automatisierte Kühllager (AS/RS, Robotik) | |

| Nach Anwendung | Obst & Gemüse |

| Fleisch & Geflügel | |

| Fisch & Meeresfrüchte | |

| Milchprodukte & Gefrorene Desserts | |

| Backwaren & Süßwaren | |

| Fertiggerichte | |

| Pharmazeutika & Biologika | |

| Impfstoffe & Klinische Studienmaterialien | |

| Chemikalien & Spezialmaterialien | |

| Sonstige verderbliche Waren | |

| Nach Region | Nord |

| Zentral | |

| West | |

| Ost | |

| Süd |

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Wertausblick für die Kühllagerung in Indien bis 2031?

Die Marktgröße des indischen Kühllagersektors wird voraussichtlich von 10,21 Milliarden USD im Jahr 2026 auf 13,69 Milliarden USD bis 2031 bei einem CAGR von 6,05 % steigen.

Welche Temperaturkategorie führt die Nachfrage in Indien an?

Gekühlte Lagerung führt mit einem Anteil von 52,40 % im Jahr 2025, da Obst, Gemüse und Milchprodukte weiterhin einen großen Anteil des Gesamtdurchsatzes ausmachen.

Welcher Bereich wächst am schnellsten?

Automatisierte Kühllager sind das am schnellsten wachsende Format nach Automatisierungsgrad mit einem CAGR von 14,04 % bis 2031, während Pharmazeutika & Biologika die am schnellsten wachsende Anwendung mit einem CAGR von 14,37 % ist.

Warum wächst Südindien schneller als andere Regionen?

Die Südregion wird voraussichtlich mit einem CAGR von 10,37 % wachsen, angetrieben durch Hyderabad, Bengaluru und Chennai, die sich als pharmazeutische und Biotech-Kühlkettenkorridore stärken.

Wie beeinflusst Quick Commerce die Lagernachfrage in indischen Städten?

Quick Commerce treibt die Nachfrage nach städtischen Mehrtemperatureinrichtungen und dunkellagerbezogener Mikro-Fulfillment-Kapazität voran, anstatt ausschließlich nach großen Massenlagern.

Welche Unternehmen prägen das Wettbewerbsumfeld?

Snowman Logistics, TCI Cold Chain Solutions, DHL Supply Chain India, Kuehne+Nagel und Indicold gehören zu den sichtbarsten Akteuren durch Expansion, Automatisierung und Compliance-geführte Projekte.

Seite zuletzt aktualisiert am: