Marktgröße und Marktanteil für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

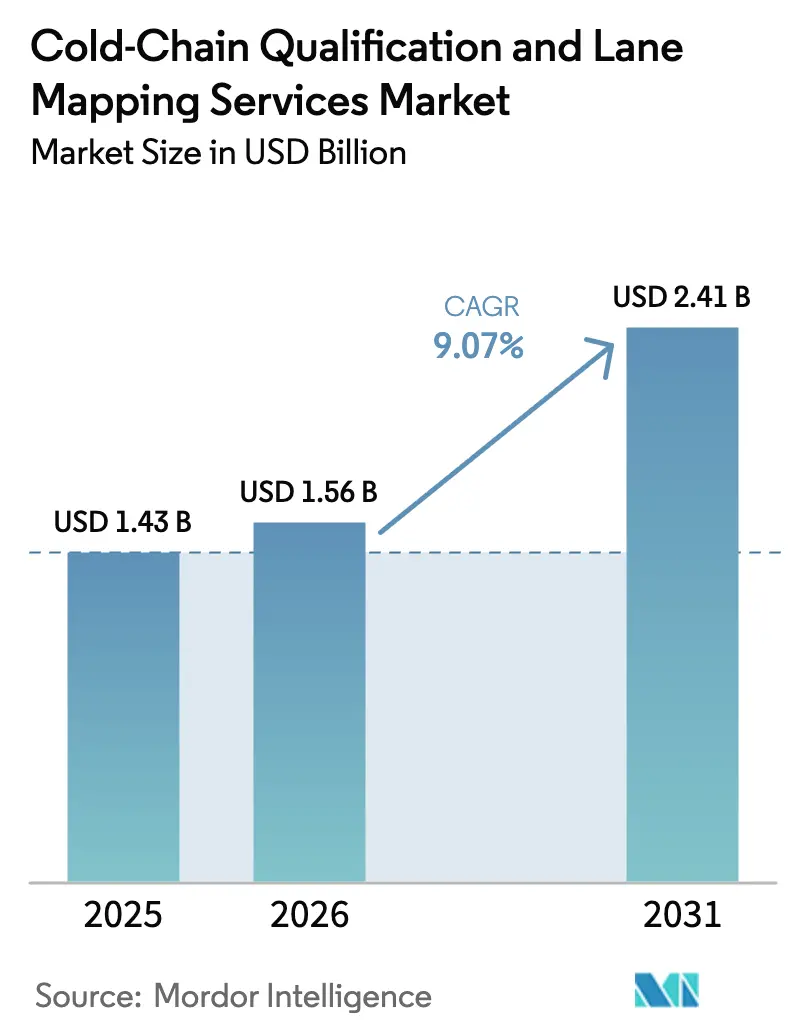

| Marktgröße (2026) | 1.56 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung von Mordor Intelligence

Die Marktgröße für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung wird voraussichtlich von 1,43 Milliarden USD im Jahr 2025 auf 1,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,41 Milliarden USD bei einem CAGR von 9,07 % über den Zeitraum 2026–2031 erreichen. Diese nachhaltige Expansion wird durch den wachsenden Anteil temperaturempfindlicher Biologika, eine strengere Durchsetzung der Guten Vertriebspraxis (GDP) sowie die rasche Digitalisierung der Streckenrisikoanalyse angetrieben. Die steigende Nachfrage nach Ultraniedrigtemperaturdiensten im Zusammenhang mit Zell- und Gentherapien verlagert Qualifizierungsbudgets in Richtung kryogener Gerätevalidierung. Fluggesellschaften, Häfen und Drittlogistikanbieter (3PLs) beschleunigen die Einführung prädiktiver Intelligenz zur Reduzierung von Abweichungsraten, während Nachhaltigkeitsvorschriften modale Verlagerungen und Containerneuentwicklungen vorantreiben. Der Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung wird auch durch Personalengpässe geprägt, was Anbieter dazu veranlasst, No-Code-Validierungstools einzubetten, die es weniger Ingenieuren ermöglichen, mehr Strecken zu qualifizieren. Schließlich erkennen Regulierungsbehörden digitale Zwillinge nun als gültige unterstützende Nachweise an, was physische Kartierungszyklen verkürzt und neue Beratungseinnahmequellen erschließt.

Wesentliche Erkenntnisse des Berichts

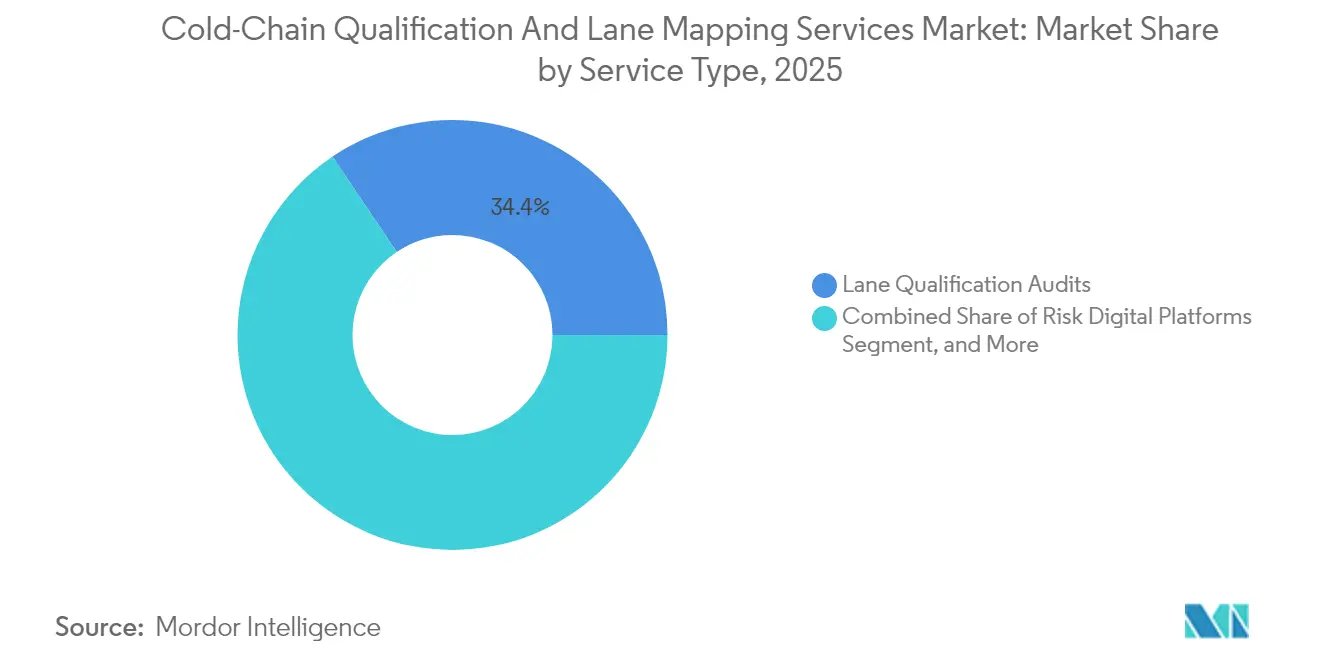

- Nach Dienstleistungsart entfielen 34,42 % des Marktanteils für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung im Jahr 2025 auf Streckenqualifizierungsaudits.

- Nach Temperaturbereich wird die Marktgröße für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung im Segment Ultraniedrig-/Kryogendienste voraussichtlich mit einem CAGR von 10,62 % zwischen 2026 und 2031 wachsen.

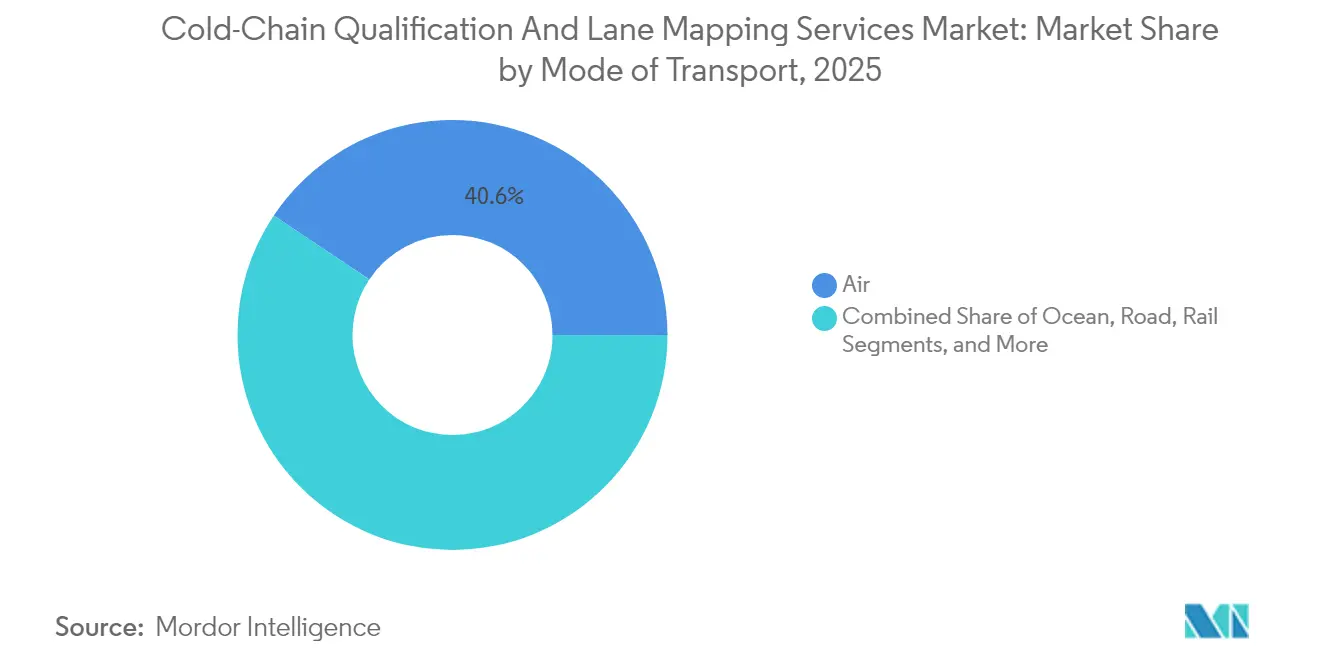

- Nach Transportmodus entfielen 40,62 % des Marktanteils für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung im Jahr 2025 auf den Lufttransport.

- Nach Endverbrauchsbranche wird die Marktgröße für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung im Segment Pharmazeutika voraussichtlich mit einem CAGR von 10,71 % zwischen 2026 und 2031 wachsen.

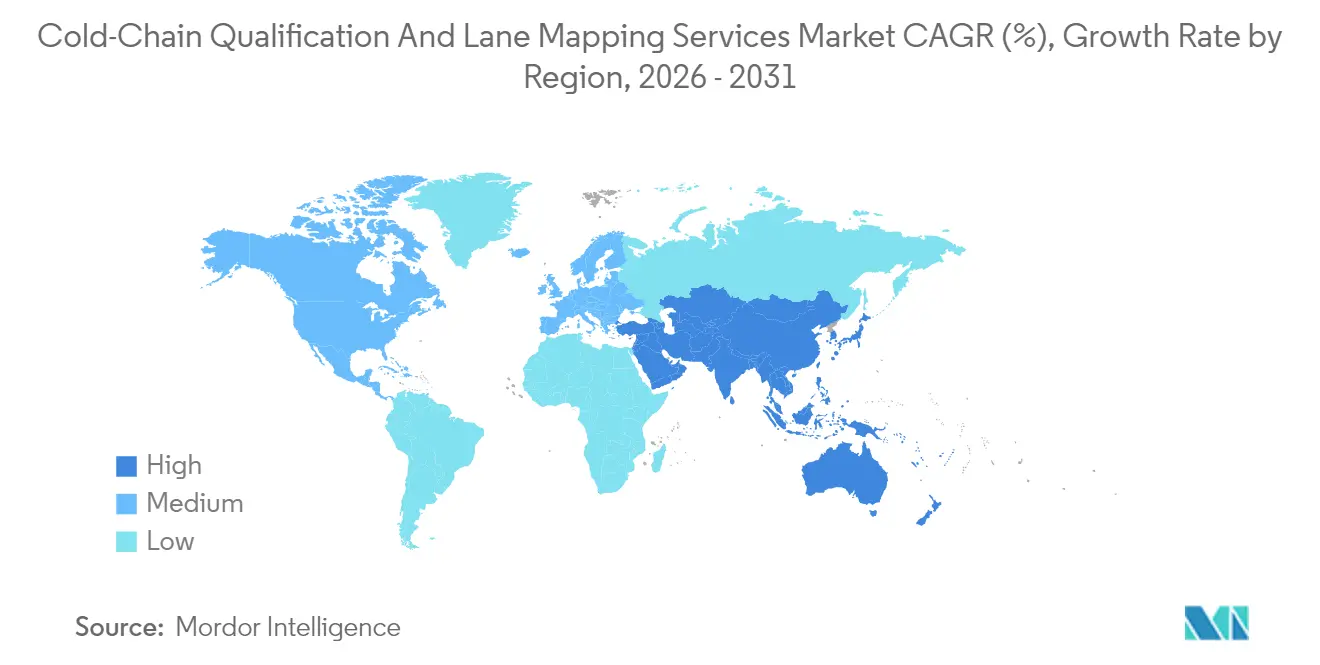

- Nach Geografie entfielen 32,35 % des Marktanteils für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung im Jahr 2025 auf Nordamerika.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion der Biologika-Pipeline | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Streckenrisikoanalyse | +2.3% | Frühe Einführung in Nordamerika und Europa, Nachfolge in APAC | Langfristig (≥ 4 Jahre) |

| Steigende Häufigkeit von GDP- und GXP-Audits | +1.8% | Global, Schwerpunkt auf Angleichung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben für CO₂-effiziente Strecken | +1.4% | Europa führend, Nordamerika und APAC beschleunigen | Langfristig (≥ 4 Jahre) |

| Wachsende CEIV-Pharma- und GDP-Streckenzertifizierungsprogramme | +1.5% | Global, angeführt von IATA-Mitgliedern | Mittelfristig (2–4 Jahre) |

| Nachfrage nach digitalen Zwillingen und Simulation | +1.9% | Global, Technologiezentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion der Biologika-Pipeline

Monoklonale Antikörper, RNA-Therapeutika und personalisierte Zelltherapien vervielfachen den Bedarf an Streckenqualifizierungen über neue Temperaturbereiche hinweg. Biologika machen bereits 35 % aller Arzneimittellieferungen aus, und ihr Anteil soll bis 2030 auf 50 % steigen, was Versender dazu zwingt, sowohl gekühlte als auch kryogene Korridore für jede wichtige Handelsroute zu validieren. Häufige Protokollaktualisierungen zu Stabilität und Haltezeiten ziehen den Kartierungsbedarf über die Einführungsphasen hinaus nach sich. Biopharma-Cluster in Irland, Singapur und North Carolina bauen Kapazitäten schneller aus als das Wachstum an Validierungsfachkräften, was das Outsourcing an spezialisierte Dienstleistungsunternehmen erzwingt. Originalgerätehersteller reagieren, indem sie Hardware mit schlüsselfertigen Qualifizierungspaketen bündeln, um die Markteinführungszeit zu verkürzen. Zusammengenommen erhöhen diese Faktoren die Basisausgaben im Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung, da jedes neue Biologikum vor der kommerziellen Freigabe eine qualifizierte Streckenliste benötigt.

Einführung KI-gestützter Streckenrisikoanalyse

Künstliche Intelligenz wandelt historische Abweichungsaufzeichnungen, meteorologische Daten und Live-Sensordaten in prädiktive Qualitätsbewertungen um, sodass Versender Expositionsrisiken antizipieren können, anstatt auf Temperaturalarme zu reagieren. Plattformen wie SkyMind und elproPREDICT haben durch automatisiertes Routing und Echtzeit-Eskalations-Workflows dokumentierte Nullverlustbilanzen über Hunderte von Millionen Impfstoffdosen hinweg erzielt. Validierungsteams reichen nun algorithmische Risikoprofile als Teil des GDP-Nachweises ein, und Regulierungsbehörden akzeptieren diese Datensätze zunehmend, wenn eine menschliche Aufsicht dokumentiert ist. Anbieter monetarisieren abonnementbasierte Dashboards, digitale SOP-Bibliotheken und Prüfpfade und fügen dem Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung wiederkehrende Einnahmen hinzu. Frühe Anwender berichten zudem von einer 30-prozentigen Reduzierung der Streckenkartierungszyklen, da KI die Anzahl der für eine vollständige Qualifizierung erforderlichen physischen Tests einschränkt.

Steigende Häufigkeit von GDP- und GXP-Audits

Aktualisierte WHO-Leitlinien und die erweiterte Reihe der United States Pharmacopeia <1079> empfehlen eine risikobasierte Kartierung kritischer Korridore alle zwei Jahre, anstatt der vor einem Jahrzehnt üblichen Fünfjahreszyklen.[1]Weltgesundheitsorganisation, "WHO Technical Report Series No. 1019," who.int Im asiatisch-pazifischen Raum knüpfen Gesundheitsbehörden die Genehmigung von Produktionsstandorten nun an den nachweisbaren Compliance-Nachweis nachgelagerter Transportstrecken, was bei jeder Routenänderung Wiederholungsaudits auslöst. Fluggesellschaften und 3PLs richten daher dedizierte GDP-Abteilungen ein und abonnieren zentrale Zertifikatsrepositorien, um Ausfallzeiten durch Rezertifizierungen zu vermeiden. Der schnellere Rhythmus erhöht die Basisnachfrage sowohl nach traditionellen IQ-OQ-PQ-Studien als auch nach deren digitalen Zwillingsäquivalenten und treibt das Umsatzwachstum im Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung direkt voran.

Nachhaltigkeitsvorgaben für CO₂-effiziente Strecken

Die F-Gas-Verordnung der Europäischen Union (EU) 2024/573 schafft Kältemittel mit hohem Treibhauspotenzial schrittweise ab und zwingt Logistikunternehmen, Container, die bis 2028 auf alternative Kühlmittel umgestellt werden, neu zu qualifizieren. MIT-Modellierungen zeigen, dass modale Verlagerungen in Kombination mit wiederverwendbaren aktiven Containern die Emissionen im pharmazeutischen Frachtverkehr um bis zu 90 % reduzieren können. Versender kalibrieren Streckenkartierungsprojekte neu, um sowohl Qualitätskonformität als auch Emissionsreduzierung nachzuweisen, und bündeln beides häufig in einer einzigen Beschaffung. Anbieter, die in der Lage sind, CO₂-Einsparungen während der Qualifizierung zu quantifizieren, erzielen einen Preisaufschlag und einen First-Mover-Vorteil, da Life-Science-Vorstände Netto-Null-Roadmaps formalisieren. Dieser Trend fördert die breitere Nutzung von Seekorridoren und hybriden Lkw-Schienen-Diensten, die jeweils eine neue Validierung erfordern, und erweitert den Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung weiter.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Validierungsingenieuren | -1.2% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Standards über Grenzen hinweg | -0.8% | Global, erschwert grenzüberschreitende Strecken | Mittelfristig (2–4 Jahre) |

| Hohe Barrieren bei Datenintegration und Interoperabilität | -0.9% | Global, konzentriert in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Beschränkungen für Lithiumbatterien in IoT-Loggern | -0.6% | Global, mit unterschiedlichen Auslegungen der Luftfahrtbehörden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Validierungsingenieuren

Die globale Nachfrage nach QA-QC-Fachkräften, die mit fortgeschrittenen Kartierungsprotokollen vertraut sind, übersteigt das Angebot. Aufstrebende Biopharma-Zentren in Indien und Malaysia verzeichnen häufig zweistellige Vakanzenquoten, was die Auftragnehmerkosten in die Höhe treibt und Projektzeitpläne verlängert. Vielen Validierungsspezialisten fehlt die Erfahrung mit KI-gesteuerten Tools, was die Unternehmenseinführung trotz des klaren ROI verlangsamt. Branchenverbände reagieren mit Mikrozertifizierungskursen; dennoch werden Kapazitätsengpässe voraussichtlich bis 2027 anhalten, was die Geschwindigkeit begrenzt, mit der neue Korridore qualifiziert werden können, und die kurzfristige Expansion des Marktes für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung dämpft.

Fragmentierte regulatorische Standards über Grenzen hinweg

Divergierende nationale GDP-Anhänge zwingen Unternehmen nach wie vor, zusätzliche Tests durchzuführen, wenn eine Strecke Jurisdiktionen überschreitet. OECD-Studien bestätigen, dass inkonsistente elektronische Zertifikate und Temperaturschwellenwerte für Abweichungen die Transaktionskosten erhöhen und den Markteintritt um mehrere Monate verlängern. Spediteure müssen daher mehrere, manchmal widersprüchliche SOP-Sätze pflegen, was Skalenvorteile untergräbt und kleinere Akteure davon abhält, in Mehrregionenrouten einzusteigen. Obwohl das CEIV-Pharma-Programm der IATA versucht, die Anforderungen zu harmonisieren, halten unterschiedliche Durchsetzungshaltungen die Fragmentierung aufrecht und dämpfen das wahre Wachstumspotenzial des Marktes für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung leicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Plattformen skalieren prädiktive Validierung

Streckenqualifizierungsaudits kontrollierten einen Anteil von 34,42 % am Umsatz 2025 und bleiben die Basisbeschaffung für neue Arzneimitteleinführungen. Die Marktgröße für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung, die mit diesen Audits verbunden ist, profitiert von der vorgeschriebenen IQ-OQ-PQ-Struktur, auf die Regulierungsbehörden weltweit nach wie vor verweisen. Digitale Risikoplatformen expandieren jedoch mit einem CAGR von 11,10 % und bündeln zunehmend Audit-Vorlagen, Echtzeit-Sensorfeeds und automatisierte Berichtsgeneratoren in einem Abonnement. Diese Kombination ermöglicht es kleineren Versendern, konform zu bleiben, ohne große interne QA-Teams zu unterhalten. Da die Tools mehr Streckendaten aufnehmen, verkürzen sich Auditintervalle, und Korrekturmaßnahmen verlagern sich von reaktiv zu prädiktiv.

Simulationsberatung und Temperaturkartierungsdienste ergänzen sowohl traditionelle als auch digitale Angebote und halten eine hohe Auslastung über Spitzen- und Tiefzyklen hinweg aufrecht. Anbieter wie ELPRO und SmartCAE entwickeln gemeinsam Module, die einen einzigen Data Lake nutzen, um sowohl Validierungsnachweise als auch maschinelle Lernmodelle zu betreiben. Der Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung verzeichnet daher konvergierende Einnahmequellen, wobei Dienstleister Cross-Selling zwischen Hardware-Loggern, Cloud-Analysen und Audit-Vorbereitungspaketen nutzen. Mit steigender Abonnementdurchdringung fließen Marktanteilsgewinne an Unternehmen, die digitale Dashboards mit von Regulierungsbehörden genehmigter Terminologie in Einklang bringen können, wodurch die Akzeptanz von Audits erhalten bleibt und der manuelle Papierkram reduziert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturbereich: Kryogene Korridore übertreffen die konventionelle Kaltkettenlogistik

Gekühlte Strecken bei 2–8 °C erfassten 2025 den größten Anteil am Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung mit 38,31 %, angetrieben durch ausgereifte Impfstoff- und Insulinströme. Gefrorene Strecken verzeichnen weiterhin eine stetige Nachfrage bei bestimmten Spezial-APIs, aber Ultraniedrigkorridore von −70 °C bis −196 °C verzeichnen mit einem CAGR von 10,62 % das schnellste Wachstum, da die Kommerzialisierung von Gentherapien beschleunigt. Die Marktgröße für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung, die mit der kryogenen Validierung verbunden ist, wächst daher schneller als der Gesamtdurchschnitt.

Regulatorischer Druck erhöht die Dringlichkeit, da EU-Vorschriften mechanischen kryogenen Gefriergeräten nur eine vierjährige Ausnahmeregelung gewähren, bevor Kältemittel mit niedrigem Treibhauspotenzial obligatorisch werden. [2]Europäische Kommission, "Durchführungsverordnung der Kommission (EU) 2024/3120," eur-lex.europa.eu Versender budgetieren daher für duale Qualifizierungspfade: einen für Altgeräte und einen für aufgerüstete Gefriergeräte. Anbieter, die sowohl Container- als auch Kältemittelleistung zertifizieren können, erzielen einen Preisaufschlag. Diese Dynamiken positionieren Ultraniedrigtemperaturdienste als das nächste Wettbewerbsfeld, erweitern Anbieterportfolios und stärken die langfristige Nachfrage im Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung.

Nach Transportmodus: Seekorridore gestalten die Langstreckendistribution neu

Der Luftfrachtverkehr hielt 2025 einen Anteil von 40,62 % der Ausgaben aufgrund seiner unübertroffenen Geschwindigkeit und der breiten CEIV-Pharma-Abdeckung bei führenden Fluggesellschaften. Dennoch verzeichnen Seekorridore einen CAGR von 11,46 %, da Versender Emissionsziele und Kostensenkungen anstreben. Die Marktgröße für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung ist eng mit Seerouten verbunden, da jede Route erweiterte Stabilitätsstudien, Vibrationsanalysen und Notfallkartierungen erfordert.

Akademische Forschung bestätigt, dass eine optimierte Containerauswahl die Streckenemissionen im Vergleich zu Luftrouten um bis zu 90 % reduzieren kann. Spediteure setzen aktive Container mit mehrtägigen Haltezeiten ein und sichern sich Ausnahmegenehmigungen für dauerhaft aktive Tracker nach der Überarbeitung der ICAO-Batterierichtlinien 2024. Jedes technologische Upgrade löst eine neue Qualifizierung aus, erweitert den Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung und belohnt Anbieter, die sowohl maritime Feuchtigkeitsprofile als auch längere Risikohorizonte beherrschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Traditionelle Pharmazeutika holen digital auf

Biologika und Impfstoffe repräsentierten 46,33 % des Umsatzes 2025 und verankern weiterhin den Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung. Kleinmolekulare Pharmazeutika zeigen jedoch den schärfsten CAGR von 10,71 %, da Regulierungsbehörden GDP-Erwartungen auf Produkte ausweiten, die früher unter Umgebungsbedingungen versandt wurden. Die Verlagerung vergrößert die Marktgröße für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung für Streckenkartierungsspezialisten, die sich auf orale Arzneimittel, onkologische Injektabilia und Hormontherapien konzentrieren.

Die Pipeline-Diversifizierung umfasst auch Diagnostika, Forschungsreagenzien und neuartige Hilfsstoffe, was die adressierbare Kundenbasis erweitert. Da mehr Handel über E-Commerce-Kanäle abgewickelt wird, fügen selbst rezeptfreie Arzneimittel Temperaturmonitore hinzu, was eine Letzte-Meile-Validierung erfordert, die bisher hochpreisigen Biologika vorbehalten war. Das erweiterte Compliance-Netz vergrößert die bedienbare Chance, ohne Biologika-Ausgaben zu kannibalisieren, und hält den Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung insgesamt auf einem robusten Kurs.

Geografische Analyse

Nordamerika entfiel 2025 auf 32,35 % des Umsatzes, gestützt durch FDA-Audits und ein dichtes Netzwerk GDP-zertifizierter 3PL-Einrichtungen. Die Region verzeichnet ein stabiles Umsatzwachstum, da führende Biologika-Hersteller Risikopfade dreifach absichern und Flughäfen dedizierte Pharmakorridore einrichten. Staatliche Anreize für die Biotechnologieproduktion in Texas und Massachusetts fördern die weitere Nachfrage nach Streckenqualifizierungen.

Europa bleibt der zweitgrößte Beitragszahler, angetrieben durch strenge EU-F-Gas-Fristen, die Container-Neugestaltungen und Requalifizierungen erzwingen. Der Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung profitiert von der frühen Einführung von Öko-Kennzahlen in Ausschreibungsunterlagen auf dem Kontinent, was die CO₂-Berichterstattung in den Qualifizierungsumfang einbettet. Fluggesellschaften und Spediteure differenzieren sich, indem sie Versendern gleichzeitig Qualitäts- und Emissionsdashboards präsentieren.

Der asiatisch-pazifische Raum verzeichnet bis 2031 den höchsten CAGR von 11,31 %, da Regierungen GDP-Regeln harmonisieren und regionale Impfstoffvorräte aufbauen. Multinationale Unternehmen beschleunigen Investitionen in Singapur, Südkorea und Indien, wobei jedes Land auf standortspezifische Streckenvalidierung vor dem ersten kommerziellen Los besteht. Konsortien von Flughäfen und Spediteuren streben nun gemeinsam den CEIV-Pharma-Status an, um Audits zu rationalisieren, was wiederum den Marktanteil erhöht, der von Beratungsanbietern erfasst wird, die auf Mehrparteien-Projekte für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung spezialisiert sind. Fragmentierte Dokumentationsstandards innerhalb des Verbands Südostasiatischer Nationen (ASEAN) verlängern jedoch einige grenzüberschreitende Genehmigungen und verdeutlichen den anhaltenden Hemmnis-Druck.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, wobei die zehn größten Anbieter etwa 45 % des globalen Umsatzes ausmachen. Die Übernahme von Berlinger durch Sensitech im August 2024 fusionierte Hardware-Logger mit Validierungsberatung und schuf einen Präzedenzfall für vertikale Integration. ELPRO, Tive und Berlinger investieren weiterhin in Cloud-Dashboards, die Auditoren sofortige Zertifikatsdownloads und Anomalie-Heatmaps bieten und die Kundenbindung stärken.

Digital-native Herausforderer wie SmartCAE nutzen KI, um Kartierungszykluszeiten um 40 % zu reduzieren, unterbieten traditionelle Auditoren und gewinnen Marktanteile bei Start-ups. Etablierte Unternehmen kontern durch strategische Allianzen: Envirotainer integrierte im September 2024 die Passivtechnologie von va-Q-tec, um ein vollständiges Portfolio von Paketen bis zu Paletten anzubieten. Fluggesellschaften, angeführt von Swiss WorldCargo, betrachten wiederkehrende CEIV-Rezertifizierungen als eine Form von Markenwert und festigen damit Dienstleisterpartnerschaften zur Aufrechterhaltung konformer Strecken.

Kapitalzuflüsse in die Gesundheitslogistik beschleunigen die Konsolidierung. DHL hat bis 2030 2 Milliarden EUR (2,14 Milliarden USD) für den Ausbau von GDP-Hubs eingeplant, während UPS Andlauer erwarb und 2025 den Kauf von Frigo-Trans ankündigte.[3]DHL Group, "Florstadt in einen europäischen Pharmahub verwandeln," group.dhl.com Diese Schritte verlagern die Verhandlungsmacht hin zu Spediteuren mit integrierten Validierungskapazitäten und zwingen Nischenberater, sich weiter zu spezialisieren oder größeren Plattformen beizutreten. Der Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung entwickelt sich daher zu Ökosystem-Angeboten, die Sensoren, Analysen und Auditvorbereitung in einem Vertrag bündeln, und verdrängt Anbieter mit geringwertigen, standardisierten Kartierungsleistungen.

Branchenführer im Bereich Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung

SmartCAE GmbH & Co. KG

Sensitech Inc.

ELPRO-BUCHS AG

Berlinger & Co. AG

Tive Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DHL Group bestätigte eine Investition von 2 Milliarden EUR (2,14 Milliarden USD), um seinen Florstadt-Campus in einen großen Mehrtemperatur-Pharmahub mit GMP-konformen Reinräumen umzuwandeln.

- April 2025: UPS schloss den Kauf der nordamerikanischen Andlauer Healthcare Group ab, während DHL Group 100 % des Pharmakuriers CRYOPDP von Cryoport für 195 Millionen USD erwarb, um die Logistik für klinische Studien zu stärken.

- März 2025: FedEx startete seine Surround-Überwachungsplattform in mehr als 40 Ländern und kombiniert fortschrittliche Sensoren mit KI-Dashboards für eine kontinuierliche Sendungsüberwachung.

- Januar 2025: UPS kündigte den bevorstehenden Erwerb des europäischen Kaltkettenspezialisten Frigo-Trans und des Schwesterunternehmens BPL an und erweitert damit die temperaturgesteuerten Lager- und Transportkapazitäten für Pharma- und Biotechnologieunternehmen.

Globaler Berichtsumfang für den Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung

| Streckenqualifizierungsaudits |

| Digitale Risikoplatformen |

| Temperaturkartierungsdienste |

| Simulations- und Digitalzwillingsberatung |

| Kontrollierte Raumtemperatur |

| Gekühlt |

| Gefroren |

| Ultraniedrig / Kryogen |

| Luft |

| See |

| Straße |

| Schiene |

| Pharmazeutika |

| Biologika und Impfstoffe |

| Lebensmittel und Getränke |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Streckenqualifizierungsaudits | ||

| Digitale Risikoplatformen | |||

| Temperaturkartierungsdienste | |||

| Simulations- und Digitalzwillingsberatung | |||

| Nach Temperaturbereich | Kontrollierte Raumtemperatur | ||

| Gekühlt | |||

| Gefroren | |||

| Ultraniedrig / Kryogen | |||

| Nach Transportmodus | Luft | ||

| See | |||

| Straße | |||

| Schiene | |||

| Nach Endverbrauchsbranche | Pharmazeutika | ||

| Biologika und Impfstoffe | |||

| Lebensmittel und Getränke | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Dienstleistungen zur Kaltkettenqualifizierung und Streckenabbildung im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 2,41 Milliarden USD erreichen.

Welche Region verzeichnet bis 2031 die höchste Wachstumsrate?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 11,31 % wachsen, dem höchsten unter allen Regionen.

Welches Dienstleistungssegment wächst am schnellsten?

Digitale Risikoplatformen verzeichnen mit einem CAGR von 11,10 % zwischen 2026 und 2031 das schnellste Wachstum.

Wie beeinflussen Nachhaltigkeitsvorgaben die Wahl des Transportmodus?

Vorschriften begünstigen Seekorridore und wiederverwendbare aktive Container, die die Streckenemissionen im Vergleich zu Luftrouten um bis zu 90 % reduzieren können.

Warum gewinnen Ultraniedrigtemperaturdienste an Dynamik?

Die Kommerzialisierung von Zell- und Gentherapien erfordert Temperaturen von −70 °C bis −196 °C und treibt einen CAGR von 10,62 % für kryogene Streckenqualifizierungen an.

Welche Herausforderung begrenzt die kurzfristige Kapazitätserweiterung?

Ein Mangel an qualifizierten Validierungsingenieuren, insbesondere in Schwellenmärkten, verlängert Projektzeitpläne und erhöht die Kosten.

Seite zuletzt aktualisiert am: