Marktgröße und Marktanteil bei Blutzuckermessgeräten in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

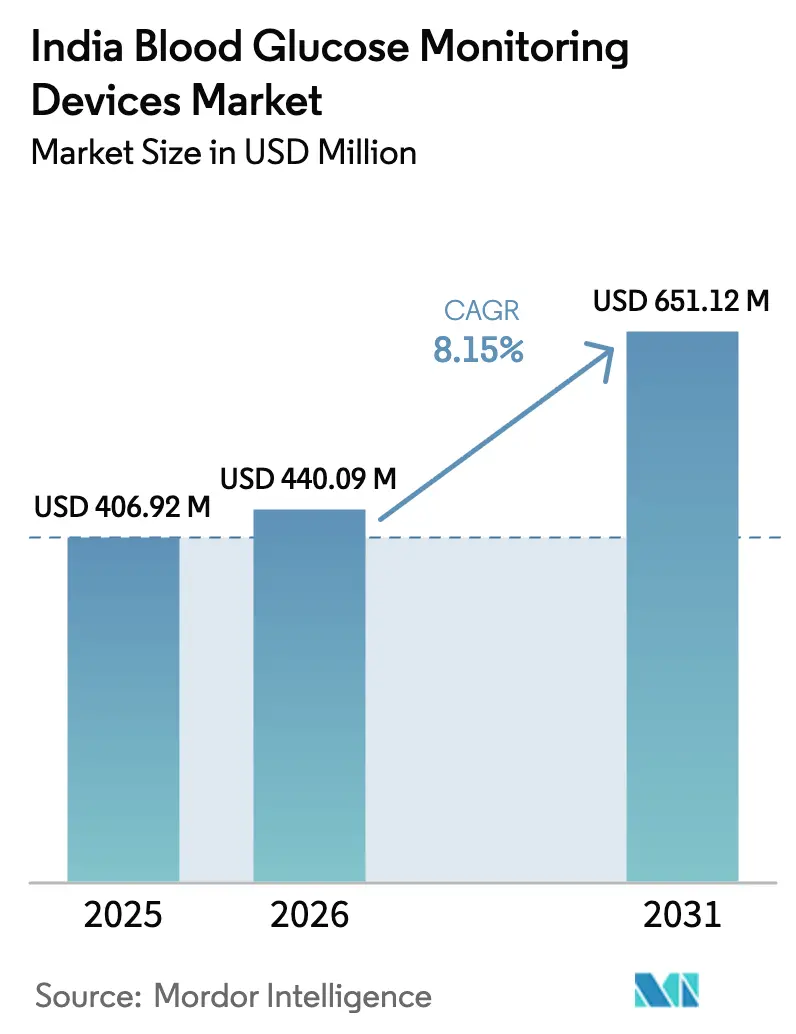

| Marktgröße im Basisjahr (2025) | 406.92 Millionen US-Dollar |

| Marktgröße (2026) | 440.09 Millionen US-Dollar |

| Marktgröße (2031) | 651.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

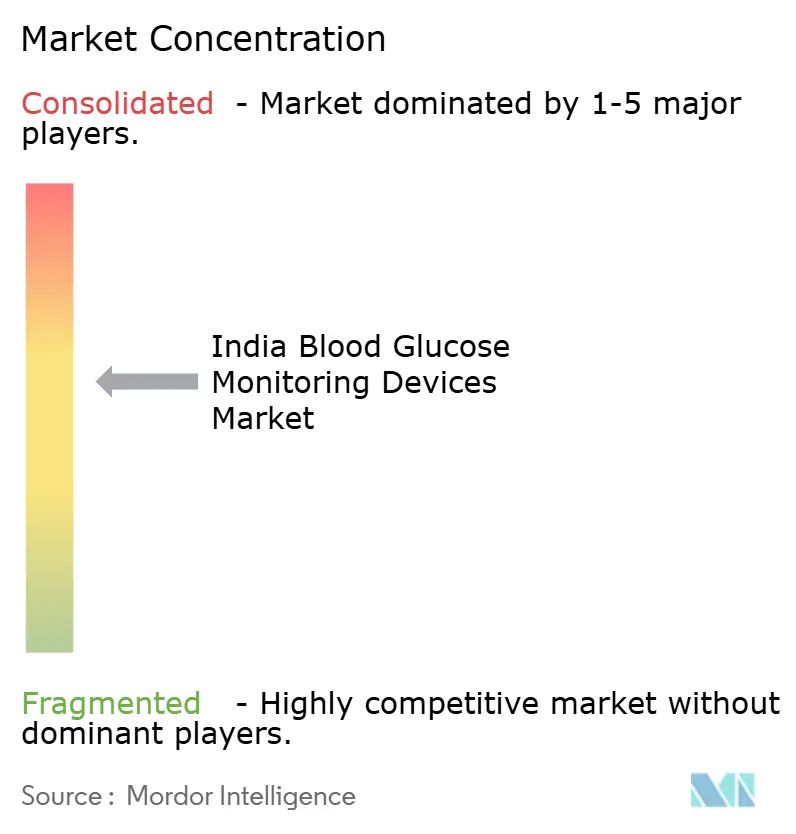

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutzuckermessgeräte in Indien von Mordor Intelligence

Der Marktwert des indischen Marktes für Blutzuckermessgeräte wurde im Jahr 2025 auf 406,92 Millionen USD geschätzt und wird voraussichtlich von 440,09 Millionen USD im Jahr 2026 auf 651,12 Millionen USD bis 2031 anwachsen, bei einem CAGR von 8,15 % während des Prognosezeitraums (2026–2031). Steigende Diabetesprävalenz, eine intensive politische Unterstützung für erschwingliche Geräte und der rasche Wandel hin zur digital gestützten Versorgung bilden die Grundlage für diese Expansion. Die breitere Jan-Aushadhi-Verteilung preisgünstiger Teststreifen verdoppelt die Testfrequenz je Patient, während Tele-Diabetes-Plattformen die Fernüberwachung in mehr als 40 % der städtischen Konsultationen normalisiert haben[1]Quelle: Indian Brand Equity Foundation, „Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP)”, ibef.org . Die zunehmende Durchdringung durch E-Apotheken, produktionsbezogene Anreize für die inländische Fertigung sowie neue Versicherungsrichtlinien zur Erstattung der kontinuierlichen Glukoseüberwachung erweitern den Zugang zu fortschrittlichen Technologien weiter. Gleichzeitig stehen Hersteller unter Kostendruck durch Graumarkt-Teststreifen und fragmentierte Verschreibungsgewohnheiten, die nach wie vor ältere Blutzuckermessgeräte bevorzugen, obwohl laufende behördliche Durchsetzungsmaßnahmen und gezielte Ärztefortbildungen beginnen, diese Lücken zu schließen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Selbstüberwachungs-Blutzuckermessgeräte mit einem Marktanteil von 83,70 % am indischen Markt für Blutzuckermessgeräte im Jahr 2025, während kontinuierliche Glukoseüberwachungssysteme bis 2031 voraussichtlich mit einem CAGR von 8,78 % wachsen werden.

- Nach Endverbraucher entfielen 52,74 % der Marktgröße des indischen Marktes für Blutzuckermessgeräte im Jahr 2025 auf häusliche Pflegeeinrichtungen, die im Zeitraum 2026–2031 mit einem CAGR von 8,91 % wachsen.

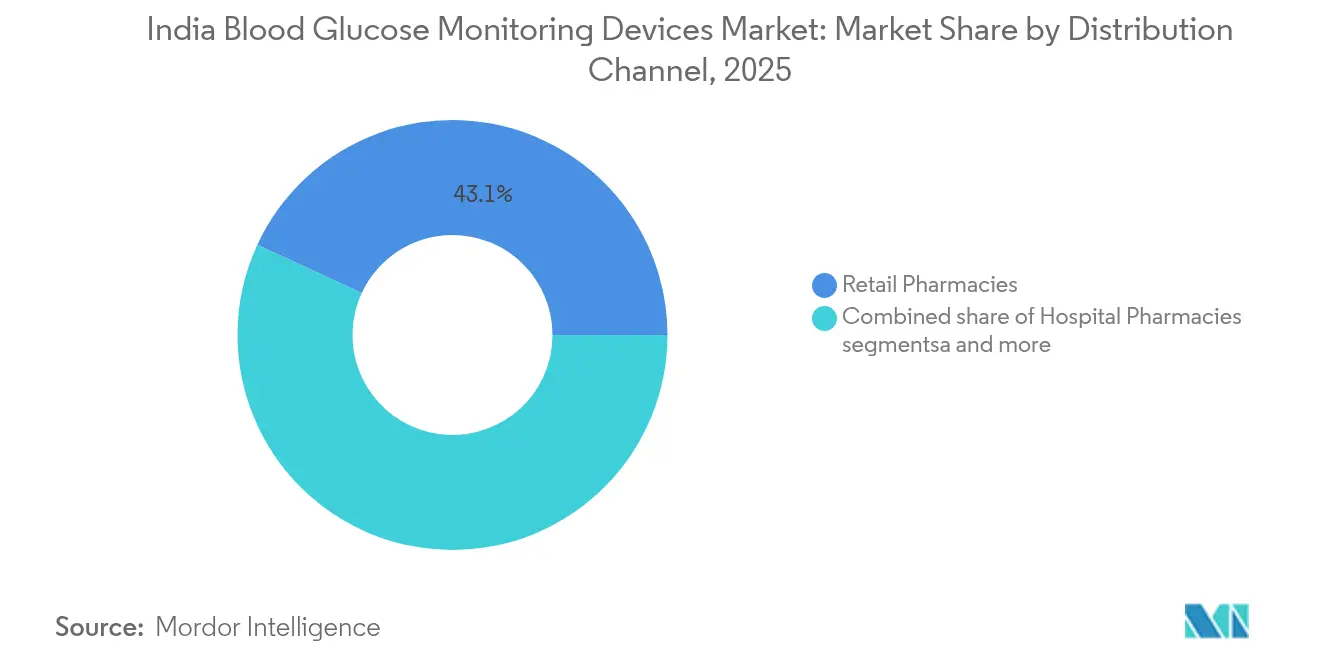

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 43,10 %, während Online-Apotheken mit einem CAGR von 8,73 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den indischen Markt für Blutzuckermessgeräte

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz & frühere Vorsorgeuntersuchungen | +2.1% | National, mit höherer Konzentration in städtischen Ballungszentren | Langfristig (≥ 4 Jahre) |

| Rasche Durchdringung erschwinglicher SMBG-Teststreifen über Jan-Aushadhi-Geschäfte | +1.8% | National, mit beschleunigten Zuwächsen in Städten der Klasse 2/3 | Mittelfristig (2–4 Jahre) |

| Weitreichende Einführung von Tele-Diabetes-Plattformen nach COVID-19 | +1.5% | National, mit früher Einführung in Karnataka, Tamil Nadu, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| GST-Senkungen für wesentliche Diabetesgeräte | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Versicherungsregulierer schreibt CGM-Erstattung vor | +0.9% | Städtische Zentren mit organisierten Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| App-gestützte Treueprogramme zur Förderung der Teststreifen-Adhärenz | +0.7% | Metropolen und städtische Gebiete der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und frühere Vorsorgeuntersuchungen

Nationale Screening-Programme haben eine adressierbare Basis von mehr als 100 Millionen Menschen identifiziert, darunter 25–30 Millionen nicht diagnostizierte Fälle, was die Nachfrage in allen Kategorien des indischen Marktes für Blutzuckermessgeräte ankurbelt. Die Früherkennung in Primärversorgungseinrichtungen erkennt die Erkrankung heute fünf bis sieben Jahre früher als noch vor einem Jahrzehnt, was den lebenslangen Bedarf jedes Patienten an Überwachungsgeräten auf bis zu drei Jahrzehnte verlängert. Intensives Screening in semi-urbanen Gürteln beschleunigt die Gerätenutzung bei jüngeren Kohorten, die eine höhere Affinität zu vernetzten Lösungen zeigen. Dieser Wandel veranlasst auch Politiker, die Erstattung für die kontinuierliche Überwachung zu unterstützen, da frühe Anwender eine überlegene glykämische Kontrolle erzielen, was die langfristigen Komplikationskosten senkt. Insgesamt tragen diese Faktoren mehr als +2,0 Prozentpunkte zur prognostizierten CAGR des indischen Marktes für Blutzuckermessgeräte bei.

Rasche Durchdringung erschwinglicher SMBG-Teststreifen über Jan-Aushadhi-Geschäfte

Das Jan-Aushadhi-Netzwerk liefert Teststreifen zum halben bis zum Zehntel des Markenpreises, wodurch der monatliche Überwachungsaufwand auf INR 300–500 sinkt und die durchschnittliche wöchentliche Testfrequenz verdoppelt wird. Erschwingliche Verbrauchsmaterialien erschließen latente Nachfrage in Städten der Klasse 2/3, wo der Besitz eines Marken-Blutzuckermessgeräts noch 2022 unter 15 % lag. Ein höherer Teststreifendurchsatz verbessert die glykämische Kontrolle, stärkt die Gerätebindung und ermutigt private Hersteller, wertoptimierte Messgeräte speziell für diese preissensiblen Märkte einzuführen. Der Anstieg der Teststreifenmengen übt erheblichen positiven Druck auf den indischen Markt für Blutzuckermessgeräte aus und spiegelt sich in einem CAGR-Aufschlag von +1,8 % wider.

Weitreichende Einführung von Tele-Diabetes-Plattformen nach COVID-19

Fernkonsultationen haben sich normalisiert, wobei die städtische Nutzung 40 % überschreitet und Pilotprojekte in Stammesgebieten die Versorgungslücken für 104 Millionen unterversorgte Bürger schließen. Studien mit mehr als 7.000 Patienten verzeichneten einen Rückgang des Nüchternblutzuckers um 9,6 % und einen Rückgang der Hypoglykämie um 58,5 %, wenn digital gestützte Selbstüberwachung die Echtzeitberatung leitete. Staatliche Unterstützung über die Ayushman Bharat Digital Mission, die über 800 Gesundheits-Tech-Apps verknüpft, stellt sicher, dass Messdaten direkt in elektronische Gesundheitsakten fließen. Starke frühe Belege für den klinischen Nutzen treiben die iterative Nachfrage nach IoT-fähigen Messgeräten und kontinuierlichen Sensoren an und tragen +1,5 % zum Gesamtwachstumsmomentum bei.

GST-Senkungen für wesentliche Diabetesgeräte

Politische Debatten im GST-Rat deuten auf eine Klassifizierung wesentlicher Überwachungsprodukte neben lebensrettenden Medikamenten hin, die bereits ermäßigte Steuern genießen. Eine Senkung von 12–18 % auf 5 % würde die Verbraucherpreise um 10–13 % senken, wovon insbesondere hochwertige CGM-Kits profitieren würden, die derzeit auf zollpflichtige Importe angewiesen sind. Hersteller rechnen mit einem Volumenzuwachs, der ausreicht, um den Margendruck auszugleichen, was nach Inkrafttreten der Reform weitere +1,2 % zur CAGR-Prognose beitragen dürfte.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Verschreibungsgewohnheiten der Ärzte zugunsten älterer Blutzuckermessgeräte | -1.4% | National, mit stärkeren Auswirkungen in ländlichen und semi-urbanen Gebieten | Langfristig (≥ 4 Jahre) |

| Graumarktimporte minderwertiger Teststreifen, die das Markenvertrauen untergraben | -1.1% | Grenzstaaten und wichtige Handelszentren | Mittelfristig (2–4 Jahre) |

| Geringes Budget öffentlicher Krankenhäuser für CGM-Beschaffung | -0.8% | Öffentliches Gesundheitssystem im ganzen Land | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei cloudgestützten Überwachungs-Apps | -0.5% | Städtische, gebildete Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Verschreibungsgewohnheiten der Ärzte zugunsten älterer Blutzuckermessgeräte

Allgemeinmediziner übernehmen 70 % der Diabetesversorgung, verwenden jedoch nur drei bis fünf Minuten je Patientenbesuch, was die Erörterung fortschrittlicher Überwachungsgeräte einschränkt. Infolgedessen verschreiben viele weiterhin ältere Blutzuckermessgeräte, die sie erstmals im Medizinstudium kennengelernt haben. Kliniker im ländlichen Raum, die zwei Drittel der Bevölkerung versorgen, erhalten selten Herstellerschulungen zu kontinuierlichen Systemen, was eine Markenteilheit perpetuiert, die die CGM-Verbreitung verlangsamt. Uneinheitliche Leitlinien verschiedener Anbieter verwirren Patienten und senken die Adhärenz an optimale Testregime. Dieser verfestigte Konservatismus entzieht der prognostizierten CAGR des indischen Marktes für Blutzuckermessgeräte rund 1,4 Prozentpunkte.

Graumarktimporte minderwertiger Teststreifen, die das Markenvertrauen untergraben

Gefälschte Teststreifen, die häufig über informellen Grenzhandel eingeführt werden, werden zu Preisen verkauft, die um bis zu 70 % unter denen regulierter Produkte liegen, können jedoch um 20 % vom tatsächlichen Blutzuckerwert abweichen. Patienten, die ungenaue Messwerte erleben, geben die Selbstüberwachung manchmal ganz auf, was die langfristige Nachfrage untergräbt. Die Zentrale Arzneimittel-Standardkontrollorganisation hat Stichprobenkontrollen durchgeführt, doch die Durchsetzung bleibt in Punjab, Westbengalen und Rajasthan lückenhaft. Markeninhaber sehen sich mit zusätzlichen Marketingkosten konfrontiert, um das Verbrauchervertrauen wiederherzustellen, was die Wachstumsprognosen um 1,1 Prozentpunkte mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Die Dominanz von SMBG sieht sich der Disruption durch CGM gegenüber

Selbstüberwachungs-Blutzuckermessgeräte erwirtschafteten 83,70 % des Umsatzes im Jahr 2025, hauptsächlich über Messgerät-Teststreifen-Bundles, die zu INR 800–1.500 verkauft und mit kostengünstigen Verbrauchsmaterialien aus Jan-Aushadhi-Filialen nachgefüllt werden. Teststreifen bleiben der größte Beitrag, da jedes neue Lesegerät eine wiederkehrende Verbrauchsmaterialnachfrage erzeugt. Kontinuierliche Glukoseüberwachungssensoren übertreffen jedoch das Gesamtmarktwachstum mit einem CAGR von 8,78 %, da die Preise sinken und klinische Ergebnisdaten zum Mainstream werden. Die potenzielle Markteinführung einer inländischen CGM-Lösung für INR 1.000/Monat bis zum Geschäftsjahr 2026 könnte die Erschwinglichkeit neu definieren und eine Massenadoption auslösen.

Die SMBG-Basis verzeichnet ein stetiges Wachstum, da Erstkäufer in Städten der Klasse 2/3 weiterhin anfängliche Erschwinglichkeit und einfache Bedienung bevorzugen. Endokrinologen in Metropolen verlagern jedoch Hochrisikopatienten zu kontinuierlichen Sensoren, die die glykämische Variabilität erfassen und nächtliche Hypoglykämie minimieren. Sollte sich der inländische Preisdruck materialisieren, könnte die Marktgröße des indischen Marktes für Blutzuckermessgeräte im CGM-Segment bis 2030 das Dreifache der Basis von 2024 erreichen und den SMBG-Anteil schrittweise verringern. Führende Marken bündeln nun Cloud-Dashboards mit herkömmlichen Messgeräten, um ihre Position zu verteidigen, was das konvergierende Leistungsspektrum beider Kategorien widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endverbraucher: Häusliche Pflegeeinrichtungen treiben die Marktentwicklung

Der häusliche Pflegebereich erzielte 52,74 % des Umsatzes im Jahr 2025, ein Vorsprung, der durch die pandemiebedingte Telemedizin verstärkt wurde, die die Ferneinstellung der Dosierung normalisiert hat. Patienten bevorzugen das Testen zu Hause, um Transport- und Lohnausfallkosten zu vermeiden, insbesondere wenn Kliniken weit entfernt sind. Krankenhäuser und Kliniken sind auf diskontinuierliche öffentliche Budgets angewiesen, die fortschrittliche Sensoren oft ausschließen; daher werden kontinuierliche Systeme im stationären Bereich noch wenig eingesetzt. Dennoch führen tertiäre Zentren in Metropolen CGM-Pilotprogramme für Gestations- und pädiatrischen Diabetes durch und belegen greifbare Ergebnisverbesserungen, die künftige Beschaffungen rechtfertigen könnten.

Laufende Treueprogramm-Aktionen und automatische Nachfüllabonnements verbessern die Testkonsistenz in städtischen Haushalten. Der politische Fokus auf das Management nicht übertragbarer Krankheiten innerhalb von Ayushman Arogya Mandirs ermutigt auch ländliche Haushalte, die Heimüberwachung unter Anleitung von Gemeindegesundheitsarbeitern anzunehmen. Diese Kräfte zusammen stützen einen CAGR von 8,91 % im Heimsegment bis 2031. Kliniken bleiben für das komplexe Fallmanagement und die regelmäßige Kalibrierung zuständig, werden jedoch das Transaktionsvolumen an den häuslichen Pflegebereich abtreten, da die Geräte mit Smartphone-Backends plug-and-play werden.

Nach Vertriebskanal: Online-Apotheken gestalten den Marktzugang neu

Einzelhandelsapotheken erzielten 43,10 % des Wertes im Jahr 2025 dank ihrer verfestigten Präsenz in der Nachbarschaft, während Online-Apotheken mit einem CAGR von 8,73 % auf der Grundlage von Same-Day-Lieferungen und aggressiven Rabatten punkten. Die durch Übernahmen getriebene Skalierung, wie bei Reliance-Netmeds und Tata 1mg zu beobachten, erweitert die Reichweite in Städte der Klasse 3, wo physische Filialen Schwierigkeiten haben, ein breites SKU-Sortiment vorrätig zu halten. Krankenhausapotheken bleiben für die Akutversorgung unverzichtbar, sehen sich jedoch Budgetobergrenzen gegenüber, die Innovationen einschränken.

Städtische Millennials entscheiden sich für App-basierte Bestellungen selbst beim Erstkauf eines Blutzuckermessgeräts, da Einführungsvideos und Chatbot-Beratung die Beratung im Geschäft ersetzen. Die Einführung im ländlichen Raum hinkt hinterher, steigt jedoch, da Logistiknetze unter der Digital-India-Initiative ausgebaut werden. Hersteller passen ihre Kanalstrategie an, indem sie Premium-CGM-Sensoren für eng kontrollierte E-Apotheken- und Krankenhausverkäufe reservieren, um das Fälschungsrisiko zu begrenzen, während sie Einstiegs-SMBG-Bundles über Jan Aushadhi und konventionelle Apotheker vertreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Wettbewerbslandschaft

Die globalen Marktführer Abbott, Roche und Medtronic dominieren das Angebot fortschrittlicher Technologien, sehen sich jedoch Preisdruck in einem Markt ausgesetzt, in dem hochentwickelte Geräte noch immer importiert werden. Abbotts FreeStyle-Plattform führt bei der CGM-Durchdringung, doch der jüngste Rückzug eines kostengünstigen Sensors unterstreicht die Rentabilitätsherausforderungen. Der inländische Marktführer Morepen Laboratories hält einen erheblichen Anteil an SMBG-Messgeräten, verdoppelt seine Kapazität und entwickelt ein CGM für INR 1.000/Monat, das für das Geschäftsjahr 2026 geplant ist.

Strategische Allianzen definieren den Wettbewerb neu: Abbott und Medtronic planen die Integration von FreeStyle Libre mit Closed-Loop-Insulinpumpen und zielen auf Patienten mit intensiver Therapie mit einem durchgängigen digitalen Ökosystem ab. Wearable-Innovatoren wie GOQii und Eyva testen nicht-invasive Sensoren, die angrenzende Wellness-Segmente erschließen könnten. Das Programm für produktionsbezogene Anreize fördert 19 Geräteprojekte und hilft lokalen Unternehmen beim Übergang von der Montage zur vollständigen Fertigung, was die Kosten für Sensoren und Teststreifen drücken könnte[2]Quelle: Oommen C. Kurian, „Jan Aushadhi's Rapid Expansion: A Sub-National Analysis”, orfonline.org . Insgesamt entfallen auf die fünf größten Anbieter knapp unter 60 % des Umsatzes, was eine moderat konzentrierte Arena widerspiegelt, die sich im Zuge des Wachstums inländischer Kapazitäten stetig diffundiert.

Marktführer der Branche für Blutzuckermessgeräte in Indien

Abbott

F. Hoffmann-La Roche Ltd

Medtronic plc.

Ascensia Diabetes Care Holdings AG

Arkray Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Abbott stellte den kostengünstigen Sensor Libre Pro ein und zwang viele Typ-1-Anwender, auf teurere Importe umzusteigen

- März 2024: Dreizehn Greenfield-Werke wurden im Rahmen des PLI-Programms in Betrieb genommen und produzieren 138 Gerätekategorien, darunter Blutzuckermessgeräte und CGM-Verbrauchsmaterialien

Berichtsumfang des indischen Marktes für Blutzuckermessgeräte

Gemäß dem Umfang des Berichts umfasst die Blutzuckermessung eine Vielzahl von Überwachungsgeräten, die auf das Diabetesmanagement zugeschnitten sind. Sie befähigen Patienten, ihren Blutzuckerspiegel zu regulieren und damit ein effektives Diabetesmanagement zu gewährleisten. Die Blutzuckerüberwachung ist eine zentrale Säule des Diabetesmanagements, insbesondere für Personen mit Typ-1-Diabetes oder solche, die auf Insulin angewiesen sind. Der Blutzucker kann mit einem Blutzuckermessgerät in Verbindung mit Teststreifen oder einem kontinuierlichen Glukoseüberwachungssystem verfolgt werden.

Der indische Markt für Blutzuckermessgeräte ist nach Gerät und Endverbraucher segmentiert. Nach Gerät ist der Markt in Selbstüberwachungs-Blutzuckermessgeräte und kontinuierliche Blutzuckermessgeräte unterteilt. Nach Endverbraucher ist der Markt in die Nutzung in Krankenhäusern/Kliniken und die häusliche/persönliche Nutzung segmentiert. Für jedes Segment werden Marktgröße und Prognose als Wertangaben (USD) bereitgestellt.

| Selbstüberwachungs-Blutzuckermessgeräte (SMBG) | Blutzuckermessgeräte |

| Teststreifen | |

| Lanzetten | |

| Kontinuierliche Glukoseüberwachungssysteme (CGM) | Sensoren |

| Dauerbedarf (Empfänger und Transmitter) |

| Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen |

| Diagnosezentren |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach Produkttyp | Selbstüberwachungs-Blutzuckermessgeräte (SMBG) | Blutzuckermessgeräte |

| Teststreifen | ||

| Lanzetten | ||

| Kontinuierliche Glukoseüberwachungssysteme (CGM) | Sensoren | |

| Dauerbedarf (Empfänger und Transmitter) | ||

| Nach Endverbraucher | Krankenhäuser & Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Diagnosezentren | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Blutzuckermessgeräte im Jahr 2026?

Der Markt wird im Jahr 2026 auf 440,09 Millionen USD bewertet und ist auf dem Weg, bis 2031 651,12 Millionen USD zu erreichen.

Wie lautet die prognostizierte CAGR für Blutzuckermessgeräte in Indien?

Der Gesamtumsatz wird zwischen 2026 und 2031 mit einem CAGR von 8,15 % steigen.

Welche Produktkategorie dominiert den Umsatz?

Selbstüberwachungs-Blutzuckermessgeräte führen mit einem Anteil von 83,70 %, obwohl kontinuierliche Systeme am schnellsten zulegen.

Warum wachsen häusliche Pflegeeinrichtungen am schnellsten?

Die Einführung von Telemedizin und die Erschwinglichkeit von Jan-Aushadhi-Teststreifen machen das Testen zu Hause bequemer und kosteneffizienter und treiben einen CAGR von 8,91 %.

Wie verändern Online-Apotheken den Gerätevertrieb?

E-Apotheken nutzen schnelle Lieferung und erhebliche Rabatte, erzielen einen CAGR von 8,73 % und erweitern den Zugang zu fortschrittlichen Messgeräten über Metropolen hinaus.

Welche politischen Maßnahmen könnten die Gerätekosten senken?

Geplante GST-Senkungen für wesentliche Medizinprodukte und Förderungen im Rahmen des Programms für produktionsbezogene Anreize für die inländische Fertigung zielen darauf ab, die Endverbraucherpreise zu senken und die inländische Produktion zu steigern.

Seite zuletzt aktualisiert am: