Größe und Marktanteil des russischen Marktes für Blutzuckermessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

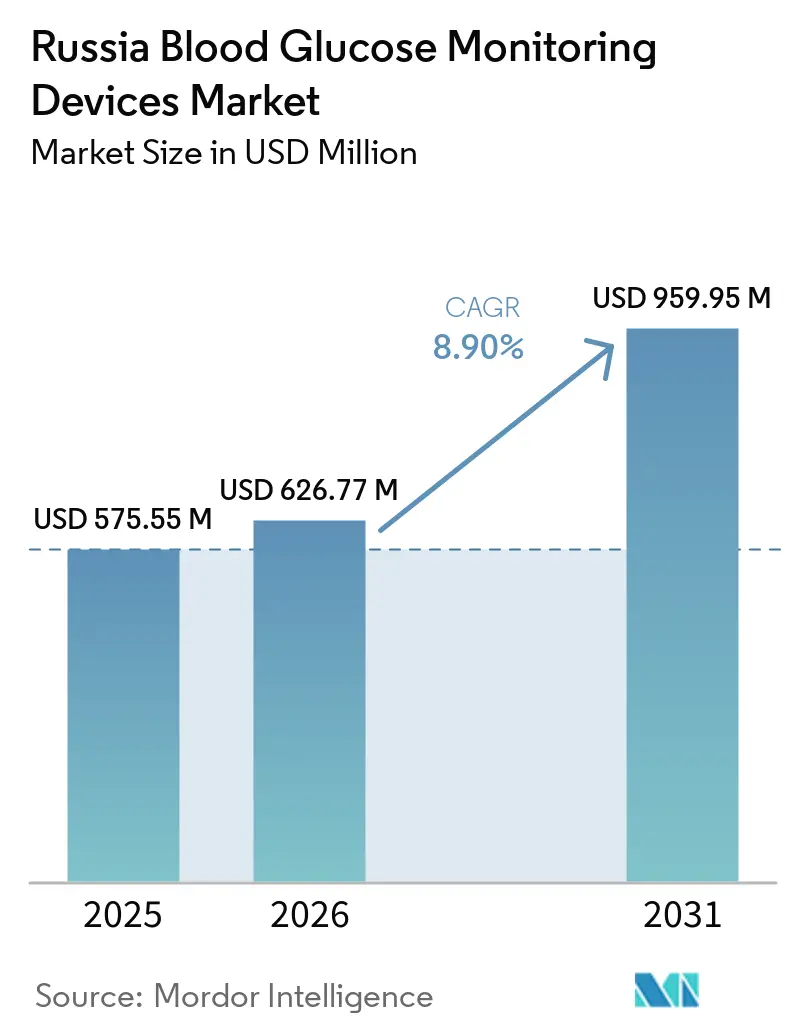

| Marktgröße im Basisjahr (2025) | 575.55 Millionen US-Dollar |

| Marktgröße (2026) | 626.77 Millionen US-Dollar |

| Marktgröße (2031) | 959.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.90% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Marktes für Blutzuckermessgeräte von Mordor Intelligence

Die Größe des russischen Marktes für Blutzuckermessgeräte wird voraussichtlich von USD 575,55 Millionen im Jahr 2025 auf USD 626,77 Millionen im Jahr 2026 steigen und bis 2031 USD 959,95 Millionen erreichen, mit einer CAGR von 8,90 % über den Zeitraum 2026–2031.

Die bundesweite Kostenerstattung, die nun die kontinuierliche Glukosemessung (CGM) für alle Kinder im Alter von 2–17 Jahren und Schwangere abdeckt, das in GOST R 72213-2025 verankerte Mandat zur inländischen Sensorproduktion sowie ein CGM-Einzelhandelsanteil von 80 %, der von Abbott Diabetes Care gehalten wird, sind die drei strukturellen Kräfte, die den russischen Markt für Blutzuckermessgeräte neu gestalten. Die Importabhängigkeit von über 75 % verursachte eine Preisinflation, nachdem Parallellieferungen aus Kasachstan, Weißrussland und der Türkei zur dominierenden Logistikroute wurden; dennoch sichert der im November 2024 vom Gesundheitsministerium gewährte Zuschuss von 5,5 Milliarden RUB (USD 0,07 Milliarden) zur Modernisierung von Endokrinologiezentren die politische Kontinuität für die Echtzeit-Blutzuckerkontrolle. Während Krankenhäuser nach wie vor fast die Hälfte der Ausgaben ausmachen, stieg die Nutzung von Bluetooth-fähigen Glukometern und CGM-Anwendungen im häuslichen Pflegebereich, nachdem eine Studie mit 1.572 Patienten eine Verbesserung des medianen HbA1c-Werts von 7,6 % auf 7,2 % innerhalb von zwölf Monaten zeigte. Im Prognosezeitraum wird sich der russische Markt für Blutzuckermessgeräte auf inländische Plattformen verlagern, die sich automatisch in das Einheitliche Medizinische Informationssystem (UMIS) integrieren lassen und die Anforderung einer mittleren absoluten relativen Abweichung (MARD) von ≤15 % erfüllen.

Wichtigste Erkenntnisse des Berichts

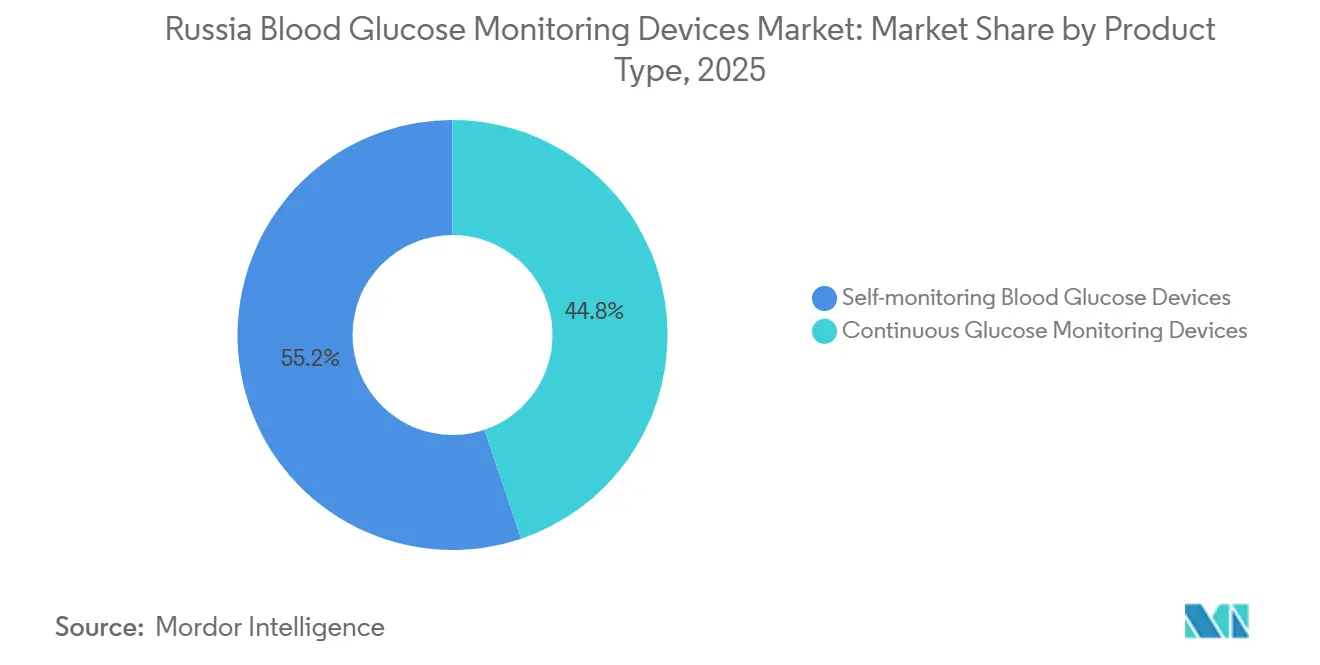

- Nach Produkttyp entfielen auf Selbstüberwachungs-Blutzuckermessprodukte im Jahr 2025 55,18 % des Umsatzes, während CGM-Geräte bis 2031 das schnellste Wachstum mit einer CAGR von 12,22 % erzielen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Ausgabenanteil von 47,21 %; das häusliche Pflegesegment verzeichnet für 2026–2031 die führende CAGR von 11,65 %.

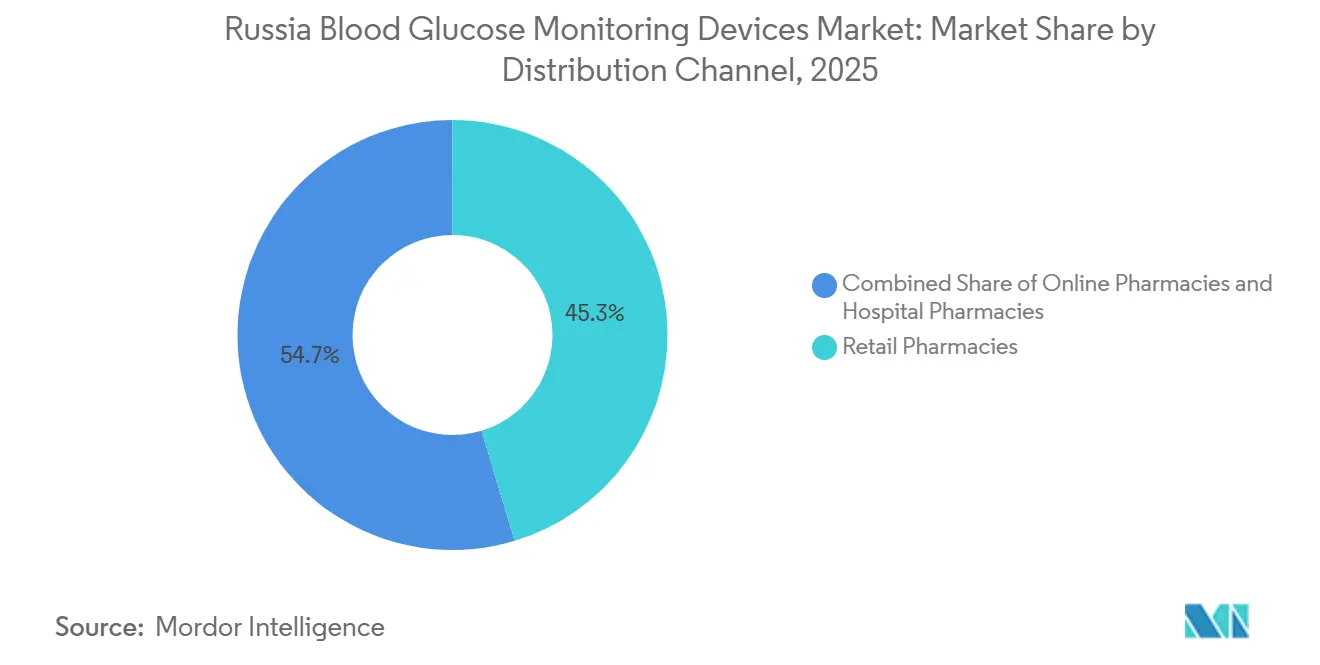

- Nach Vertriebskanal erfassten Einzelhandelsapotheken im Jahr 2025 45,32 % des Vertriebswerts, während Online-Kanäle künftig die höchste CAGR von 13,12 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des russischen Marktes für Blutzuckermessgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Diabetesprävalenz und früheres Erkrankungsalter | +2.1% | National, mit der höchsten Belastung in Moskau, Sankt Petersburg und Tatarstan | Mittelfristig (2–4 Jahre) |

| Staatliche Screening- und Erstattungsprogramme | +1.8% | National, das Bundesprojekt umfasst 90 regionale und 155 interregionale Endokrinologiezentren | Kurzfristig (≤ 2 Jahre) |

| Einführung von CGM durch neue Erstattungscodes | +2.5% | National, mit Priorität für Kinder im Alter von 2–17 Jahren und Schwangere | Mittelfristig (2–4 Jahre) |

| Ausbau des E-Commerce und der Apothekenketten | +1.3% | National, wobei Moskau und Sankt Petersburg 36–39 % der Online-Bestellungen ausmachen; Regionen im Fernen Osten (Chabarowsk, Primorje, Amur) weisen die höchste Durchdringung auf | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur inländischen Sensorproduktion | +1.0% | National, konzentriert in Selenograd (Elta), Tula (NOVA), KorolevPharm (Diacont) | Langfristig (≥ 4 Jahre) |

| Integration in das Einheitliche Medizinische Informationssystem Russlands | +0.8% | National, für KI-fähige Geräte gemäß Gesundheitsministeriumsverordnung Nr. 181n verpflichtend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diabetesprävalenz und früheres Erkrankungsalter

Russland verzeichnete im Jahr 2025 rund 6 Millionen diagnostizierte Fälle, doch epidemiologische Modelle schätzen die tatsächliche Zahl auf etwa 12 Millionen, was eine diagnostische Lücke von 50 % offenbart, die das bundesweite Screening-Programm zu schließen beabsichtigt. Die Typ-2-Sterblichkeit stieg im gleichen Zeitraum um 63,5 %, während die Typ-1-Sterblichkeit um 38 % sank, was darauf hindeutet, dass strukturierte Überwachungsprotokolle im häuslichen und stationären Bereich insulinabhängigen Kohorten zugutekommen. Obwohl die Leitlinien vier tägliche Messungen für Typ 1 und drei für Typ 2 empfehlen, finanzierten die regionalen Budgets in Tatarstan kostenlose Teststreifen nur für 5.219 Insulinnutzer, sodass 107.810 Patienten Packungen selbst kaufen mussten. Diese Erschwinglichkeitslücke bildet die Grundlage für ein langfristiges Mengenwachstum bei kostengünstigeren CGM-Verbrauchsmaterialien, sobald die Erstattung über pädiatrische und Schwangerschaftsgruppen hinaus ausgeweitet wird.

Staatliche Screening- und Erstattungsprogramme

Eine Bundesausgabe von 5,5 Milliarden RUB im November 2024 modernisierte 90 regionale und 155 interregionale Endokrinologiezentren mit HbA1c-Analysatoren und CGM-Systemen. Mehr als 60.000 Kinder und 53.000 Schwangere erhalten bereits CGM ohne Eigenanteil, und elf separate CGM-Produktlinien verfügen derzeit über Roszdravnadzor-Registrierungsnummern. Der Übergang zum zentralisierten Beschaffungswesen am 1. Juli 2026 fasst regionale Ausschreibungen in einem einzigen Bundesrahmen zusammen, der die Sensorpreise senken wird; eine angekündigte Kürzung von 13 % im Budget des Programms „Bekämpfung des Diabetes mellitus” droht jedoch die Abdeckung für Erwachsene einzuschränken.

Einführung von CGM durch neue Erstattungscodes

GOST R 72213-2025, gültig ab dem 1. Januar 2026, fordert eine MARD von ≤15 %, eine Stabilität von mindestens 14 Tagen und ≥15.000 gepaarte Messungen in inländischen klinischen Studien und gibt Herstellern damit klare technische Ziele vor. Die ergänzende Gesundheitsministeriumsverordnung 181n verpflichtet jedes KI-fähige Gerät, Daten als Voraussetzung für die Markteinführung an das Roszdravnadzor-Repository zu übermitteln. Eine Kosten-Nutzen-Studie ergab, dass das inkrementelle Kosten-Effektivitäts-Verhältnis der Fernüberwachung mittels CGM bei 3,1 Millionen RUB (USD 0,04 Millionen) pro Lebensjahr liegt, unterhalb der Zahlungsbereitschaftsgrenze von 4,1 Millionen RUB (USD 0,05 Millionen), was eine wirtschaftliche Validierung für die Ausweitung bietet[1]Dmitry Laptev et al., „Ferngesteuerte Blutzuckerkontrolle…”, Probleme der Endokrinologie, probl-endojournals.ru. Umsetzungslücken bestehen weiterhin; 7.000 Moskauer Erwachsene wurden im Frühjahr 2025 trotz ärztlicher Genehmigungen mit Sensoren abgewiesen, was auf administrative Engpässe hinweist.

Ausbau des E-Commerce und der Apothekenketten

Russland verfügt über rund 77.000 stationäre Apotheken, von denen 91,7 % im Kettenbesitz sind. Die Legalisierung elektronischer Rezepte für Antibiotika, Virostatika und Hormone im Jahr 2025 weitete die digitale Nutzung aus, und Online-Bestellungen mit Abholung im Geschäft stiegen von 8 % im Jahr 2023 auf 18 % im Jahr 2024. Eingebettete Finanzierungsangebote über Kauf-jetzt-zahle-später-Modelle (BNPL) erhöhten die durchschnittlichen Transaktionswerte für Diabetesgeräte in den Rigla-Kettengeschäften im Januar 2025 um 110 %. Oblaste im Fernen Osten wiesen eine Online-Apothekendurchdringung von bis zu 2,25-mal ihrem Internetnutzeranteil auf, da die Dichte stationärer Apotheken gering ist, was die Rolle des E-Commerce bei der geografischen Angleichung unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für fortschrittliche Geräte | -1.4% | National, am stärksten ausgeprägt in Regionen mit geringerem Pro-Kopf-Einkommen (Tatarstan, Nordkaukasus, Sibirien) | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Zulassung und häufige Änderungen | -0.9% | National, Roszdravnadzor-Registrierungsfristen bis zu 120 Werktage | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen durch Sanktionen | -1.2% | National, betrifft alle importabhängigen Geräte | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbedingte Datenschutzbedenken bei Cloud-Daten | -0.6% | National, Compliance-Kosten am höchsten für ausländische Anbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für fortschrittliche Geräte

Erwachsene Patienten außerhalb der Behindertenregister zahlen 3.500–4.320 RUB (USD 37–46) pro 14-tägigen CGM-Sensor, was jährlich 100.800–124.416 RUB (USD 1.062–1.311) entspricht – für Rentner mit einem medianen Einkommen von <20.000 RUB pro Monat nicht erschwinglich[2]Russisches Regierungsbeschaffungsportal, „Regionale CGM-Ausschreibungsdaten 2024–2025”, zakupki.gov.ru. Geplante Bundeskürzungen von 8,4 Milliarden RUB (USD 0,11 Milliarden) werden die Anspruchsberechtigung einschränken und die Gruppe der Selbstzahler weiter vergrößern. BNPL-Finanzierungen decken nur Raten von drei bis sechs Monaten ab und lösen damit Liquiditätsprobleme, nicht jedoch die langfristige Erschwinglichkeit.

Verzögerungen bei der Zulassung und häufige Änderungen

Die Roszdravnadzor-Registrierung kann 120 Werktage in Anspruch nehmen, und Bußgelder für Dokumentationsfehler erreichen 1 Million RUB (USD 0,013 Millionen). Neue Anforderungen an pädiatrische Kohortenstudien gemäß GOST R 72213-2025 verlängern die Markteinführungszeit, während durch die Gesundheitsministeriumsverordnung 181n eingeführte Software-Prüfpflichten zusätzliche drei bis sechs Monate hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Technologischer Wandel von SMBG zu CGM

Selbstüberwachungs-Blutzuckermessgeräte hielten im Jahr 2025 einen Umsatzanteil von 55,18 %, doch die Größe des russischen Marktes für Blutzuckermessgeräte im Bereich der CGM-Technologie wird bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen. Der Marktanteil des russischen Marktes für Blutzuckermessgeräte bei verbrauchbaren Teststreifen bleibt hoch, da die Leitlinien bis zu vier Fingerstich-Messungen täglich vorschreiben, aber die regionale Rationierung begrenzt die kostenlose Versorgung weiterhin auf <5 % der diagnostizierten Fälle. Commoditisierungsdruck drückt Glukometer-Sets auf 1.550 RUB im Einzelhandel, was die Margen für inländische Anbieter Elta, Diacont und Arkray komprimiert.

Der CGM-Teilsektor repräsentierte im Jahr 2025 die verbleibenden 44,82 %, wobei Sensoren aufgrund einer standardmäßigen 14-tägigen Austauschrate wiederkehrende Umsätze generieren. Abbotts Libre-Familie dominiert, doch die chinesische Marke Sinocare erhielt im April 2025 die Roszdravnadzor-Zulassung (RZN 2024/23862) und zielt nun auf die Bundesbeschaffung ab. Eine pädiatrische Studie mit Medtronics MiniMed 780G Hybrid-Loop-System senkte den medianen HbA1c-Wert innerhalb eines Jahres von 7,1 % auf 6,6 %, was den klinischen Bedarf unterstreicht, sofern sich die Versorgung stabilisiert.

Nach Endnutzer: Rasante Zunahme der häuslichen Pflege

Krankenhäuser erfassten 47,21 % der Ausgaben im Jahr 2025, da 1.100 stationäre Labore im Rahmen des Bundesmodernisierungsprogramms HbA1c-Analysatoren erhielten. Der häusliche Pflegebereich wird jedoch bis 2031 eine CAGR von 11,65 % aufweisen, da UMIS-verknüpfte Bluetooth-Glukometer einen Anstieg der HbA1c-Zielerreichung von 10,91 % auf 26,06 % innerhalb von 180 Tagen demonstrierten.

Diagnosezentren halten nun den kleinsten Anteil; der Ausbau von Krankenhauslaboren mindert die eigenständige Nachfrage. Dennoch schränken politische Lücken – 7.000 genehmigte Moskauer Erwachsene blieben 2025 ohne Sensoren – die Migration von institutionellen zu gemeinschaftlichen Kanälen ein. Infrastrukturschwächen traten zutage, als Internetausfälle im November 2024 CGM-Apps landesweit blockierten, was verdeutlicht, dass die Skalierbarkeit der häuslichen Pflege von der Netzwerkresilienz abhängt.

Nach Vertriebskanal: Online-Beschleunigung

Einzelhandelsapotheken erzielten im Jahr 2025 45,32 % des Umsatzes, doch der russische Markt für Blutzuckermessgeräte erwartet für Online-Apotheken eine CAGR von 13,12 %, nachdem die Digitalisierung von Rezepten die zulässigen Artikelnummern erweitert hat. Der Kettenbesitz von 91,7 % der Verkaufsstellen stattet Einzelhändler mit Kapazitäten für die letzte Meile aus; BNPL bei Rigla erhöhte den durchschnittlichen Transaktionswert Anfang 2025 um 110 %.

Krankenhausapotheken nehmen den kleinsten Anteil ein, könnten jedoch zulegen, sobald zentralisierte Ausschreibungen am 1. Juli 2026 starten und den Einkauf unter einem einzigen Bundeskäufer konsolidieren. Aufschläge bei Parallelimporten von über 50 % lenken CGM-Transaktionen weiterhin zu Marktplätzen, die einen schnellen Preisvergleich ermöglichen, obwohl der Garantieverlust für einige Verbraucher ein Abschreckungsmittel bleibt.

Geografische Analyse

Die Bundesausgaben konzentrieren Geräteaufrüstungen auf Moskau und Sankt Petersburg, doch Oblaste im Fernen Osten wie Chabarowsk, Primorje und Amur weisen eine E-Commerce-Durchdringung von bis zu 2,25-mal ihrem Internetnutzeranteil auf, was eine latente Nachfrage in Gebieten mit geringer stationärer Dichte offenbart. Importe gelangen hauptsächlich über Kasachstan, Weißrussland und die Türkei, was die Preise im Nordkaukasus und in Sibirien – Regionen mit bereits niedrigerem Pro-Kopf-Einkommen – stärker in die Höhe treibt[3]US-Büro für Industrie und Sicherheit, „Lizenzausnahme MED”, bis.doc.gov.

Inländische Produktionszentren konzentrieren sich in Selenograd, Tula und Koroljow; Eltas neue CGM-Linie positioniert Technopolis Moskau als künftigen Exportknotenpunkt, sobald die Lokalisierung die 50-%-Schwelle für öffentliche Beschaffung überschreitet. Dennoch bleibt der russische Markt für Blutzuckermessgeräte zu 75–80 % importabhängig, eine Anfälligkeit, die durch ein Import-Output-Verhältnis von 149,8 im Jahr 2024 formalisiert wurde.

Die für den 1. Juli 2026 geplante zentralisierte Beschaffung wird die Gerätespezifikationen in allen 85 Bundessubjekten Russlands angleichen, die Preisstreuung verringern, aber auch das Lieferkettenrisiko zentralisieren. Haushaltsdruck droht: Eine Kürzung von 8,4 Milliarden RUB gefährdet die provinziellen Mittelzuweisungen, insbesondere außerhalb der beiden Hauptstädte, sodass Online-Kanäle und inländische Lieferanten, die westliche Preise unterbieten können, am schnellsten wachsen könnten.

Wettbewerbslandschaft

Der russische Markt für Blutzuckermessgeräte ist fragmentiert. Abbott Diabetes Care erfasste den Großteil der CGM-Einzelhandelsumsätze und verschafft sich damit Skalenvorteile bei der bevorstehenden Bundesausschreibung. Das inländische Trio Elta, Diacont und Arkray konkurriert hauptsächlich im margenschwachen Bereich der SMBG-Teststreifen und Lanzetten, investiert nun aber in die Sensorforschung und -entwicklung, um GOST R 72213-2025 zu erfüllen.

Wachstumspotenzial liegt bei erwachsenen Typ-2-Diabetikern, die die Blutzuckermessung derzeit selbst finanzieren. Sensoren mit einem Preis unter 3.000 RUB, gebündelt mit Ratenzahlungsplänen, könnten dieses Segment durchdringen, sobald sie akkreditiert sind. Die von Studierenden des Moskauer Luftfahrtinstituts entwickelte kabellose Insulinpumpe, die nun in die Erprobungsphase eintritt, veranschaulicht, wie universitäre Ausgründungen bis 2027 bestehende Pumpen-CGM-Ökosysteme disruptieren könnten.

Marktführer im russischen Markt für Blutzuckermessgeräte

Abbott Diabetes Care

Roche Holding AG

LifeScan

Dexcom Inc.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Das Ministerium für digitale Entwicklung sicherte zu, dass Fernüberwachungsdienste für Blutzucker bei künftigen Einschränkungen des mobilen Datenverkehrs betriebsbereit bleiben.

- Januar 2026: Das Moskauer Luftfahrtinstitut stellte die erste russische smartphone-gesteuerte kabellose Insulinpumpe vor und plante klinische Studien innerhalb von 12 Monaten.

Berichtsumfang des russischen Marktes für Blutzuckermessgeräte

Gemäß dem Berichtsumfang sind Blutzuckermessgeräte medizinische Hilfsmittel, die zur Messung und Überwachung des Glukose- (Zucker-) Spiegels im Blut einer Person eingesetzt werden. Diese Geräte helfen Personen mit Diabetes oder anderen Erkrankungen, ihren Blutzuckerspiegel effektiv zu kontrollieren, indem sie Echtzeit- oder periodische Messwerte liefern.

Die Segmentierung des russischen Marktes für Blutzuckermessgeräte ist nach Produkttyp, Endnutzer und Vertriebskanal kategorisiert. Nach Produkttyp umfasst er Selbstüberwachungs-Blutzuckermessgeräte wie Glukometer, Teststreifen und Lanzetten sowie kontinuierliche Glukosemessgeräte, bestehend aus Sensoren und dauerhaftem Zubehör (Empfänger und Sender). Nach Endnutzer ist der Markt in Krankenhäuser, häusliche Pflegeeinrichtungen und Diagnosezentren segmentiert. Nach Vertriebskanal ist er in Einzelhandelsapotheken, Online-Apotheken und Krankenhausapotheken unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Selbstüberwachungs-Blutzuckermessgeräte | Glukometer |

| Teststreifen | |

| Lanzetten | |

| Kontinuierliche Glukosemessgeräte | Sensoren |

| Dauerhaftes Zubehör (Empfänger und Sender) |

| Krankenhäuser |

| Häusliche Pflegeeinrichtungen |

| Diagnosezentren |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Krankenhausapotheken |

| Nach Produkttyp | Selbstüberwachungs-Blutzuckermessgeräte | Glukometer |

| Teststreifen | ||

| Lanzetten | ||

| Kontinuierliche Glukosemessgeräte | Sensoren | |

| Dauerhaftes Zubehör (Empfänger und Sender) | ||

| Nach Endnutzer | Krankenhäuser | |

| Häusliche Pflegeeinrichtungen | ||

| Diagnosezentren | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Online-Apotheken | ||

| Krankenhausapotheken | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der russische Markt für Blutzuckermessgeräte im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 959,95 Millionen erreicht und von 2026 bis 2031 mit einer CAGR von 8,9 % wächst.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Kontinuierliche Glukosemessgeräte weisen bis 2031 die führende CAGR von 12,22 % auf, bedingt durch die Ausweitung der Bundeserstattung und den neuen Standard GOST R 72213-2025.

Wie groß war das Segment der Selbstüberwachungs-Blutzuckermessgeräte im Jahr 2025?

Selbstüberwachungsprodukte erfassten im Jahr 2025 55,18 % des Umsatzes und profitierten von einer breiten installierten Basis an Glukometern und Teststreifen.

Welchen Ausgabenanteil kontrollierten Krankenhäuser im Jahr 2025?

Krankenhäuser trugen im Jahr 2025 47,21 % zum Gesamtumsatz bei, werden jedoch nach 2026 im Wachstumstempo vom häuslichen Pflegebereich überholt.

Seite zuletzt aktualisiert am: