Marktgröße und Marktanteil des europäischen Blutzuckerüberwachungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

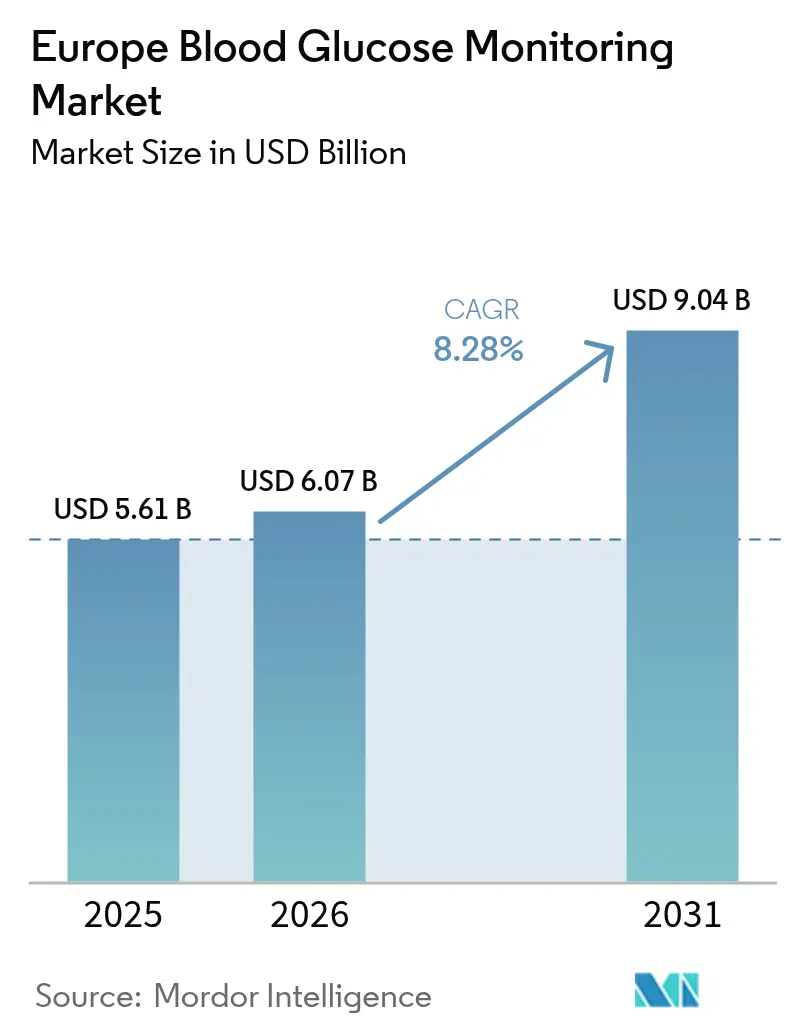

| Marktgröße im Basisjahr (2025) | 5.61 Milliarden US-Dollar |

| Marktgröße (2026) | 6.07 Milliarden US-Dollar |

| Marktgröße (2031) | 9.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Blutzuckerüberwachungsmarktes von Mordor Intelligence

Die Marktgröße des europäischen Blutzuckerüberwachungsmarktes wird voraussichtlich von 5,61 Milliarden USD im Jahr 2025 auf 6,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,28 % über den Zeitraum 2026–2031 einen Wert von 9,04 Milliarden USD erreichen.

Dieser Anstieg wird durch gesetzliche Kostenträgerentscheidungen angetrieben, die die kontinuierliche Glukoseüberwachung (CGM) für nahezu alle insulinbehandelten Patienten in Deutschland und dem Vereinigten Königreich abdecken, durch die steigende Akzeptanz hybrider Closed-Loop-Insulinabgabesysteme, die alle fünf Minuten Sensordaten benötigen, sowie durch eine alternde Bevölkerung, die die Diabetesprävalenz in der EU-27 jedes Jahr weiter erhöht. Wettbewerbsfähige Preise für CGM-Sensoren haben die historische Kostenlücke gegenüber Blutzucker-Selbstüberwachungsstreifen (SMBG) verringert und ermöglichen es CGM, in nicht intensiv behandelte Typ-2-Kohorten in Frankreich, Italien und Spanien vorzudringen. Gleichzeitig haben nationale Tele-Diabetes-Programme in der nordischen Region virtuelle Nachsorgeuntersuchungen normalisiert, wodurch die Kaufkraft für Geräte von Krankenhäusern auf Verbraucher verlagert wurde und die Heimversorgung als dominanter Endnutzerkanal entstanden ist. Schließlich beschleunigt der regulatorische Druck zur Reduzierung von Einwegkunststoffen Designänderungen hin zu wiederverwendbaren Transmittern, was etablierten Unternehmen ein neues Differenzierungsmerkmal verschafft und gleichzeitig kostengünstige SMBG-Neueinsteiger abschreckt.

Wichtigste Erkenntnisse des Berichts

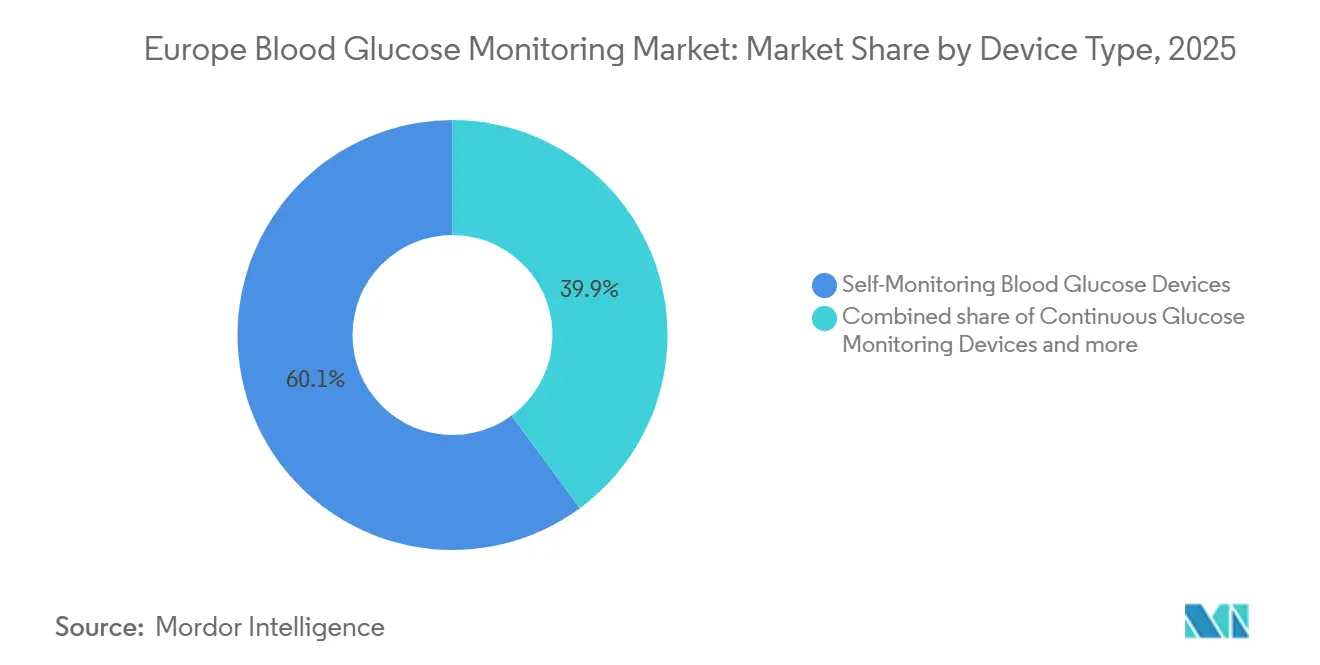

- Nach Gerätetyp hielt SMBG im Jahr 2025 einen Marktanteil von 60,1 % am europäischen Blutzuckerüberwachungsmarkt, während CGM das zukünftige Wachstum mit einer CAGR von 10,23 % bis 2031 anführt.

- Nach Diabetestyp entfiel im Jahr 2025 ein Anteil von 73,21 % auf Typ-2-Diabetes am europäischen Blutzuckerüberwachungsmarkt; Typ-1-Diabetes wird voraussichtlich bis 2031 mit einer CAGR von 13,5 % wachsen.

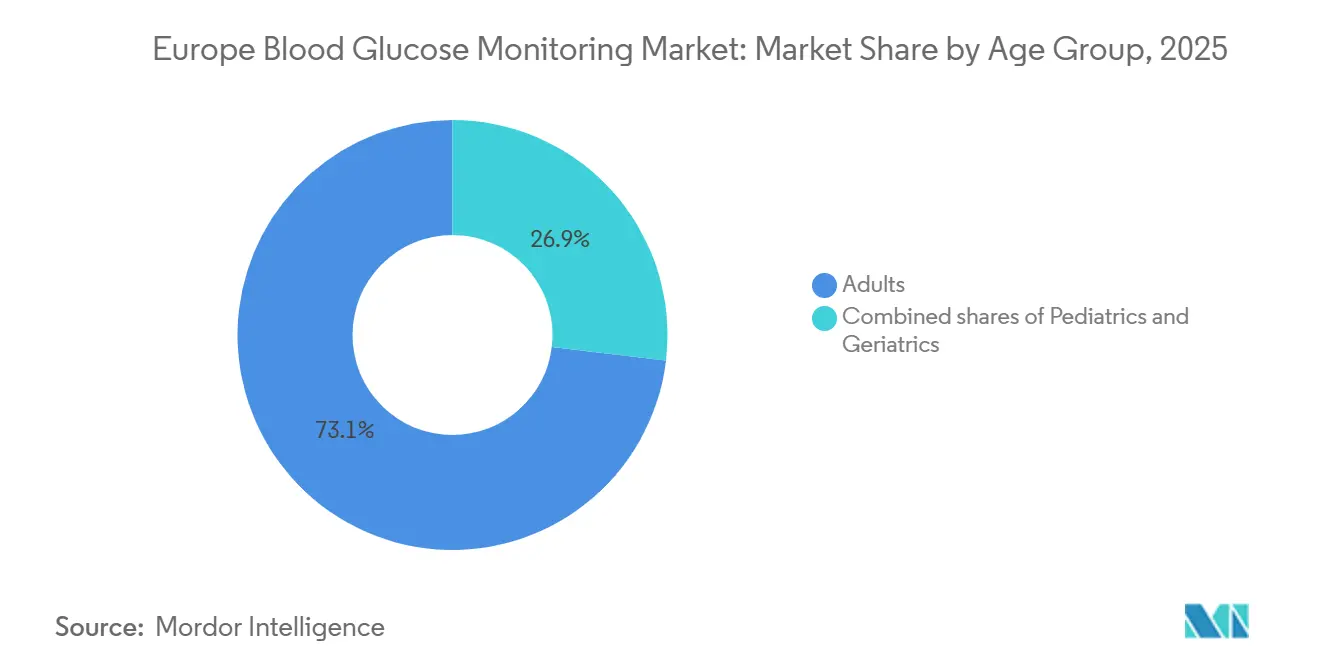

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 73,1 %, während die pädiatrische Kohorte voraussichtlich mit einer CAGR von 14,31 % bis 2031 wachsen wird.

- Nach Testtyp entfielen im Jahr 2025 59,12 % der Marktgröße des europäischen Blutzuckerüberwachungsmarktes auf invasive Methoden; nicht-invasive Plattformen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,78 % wachsen.

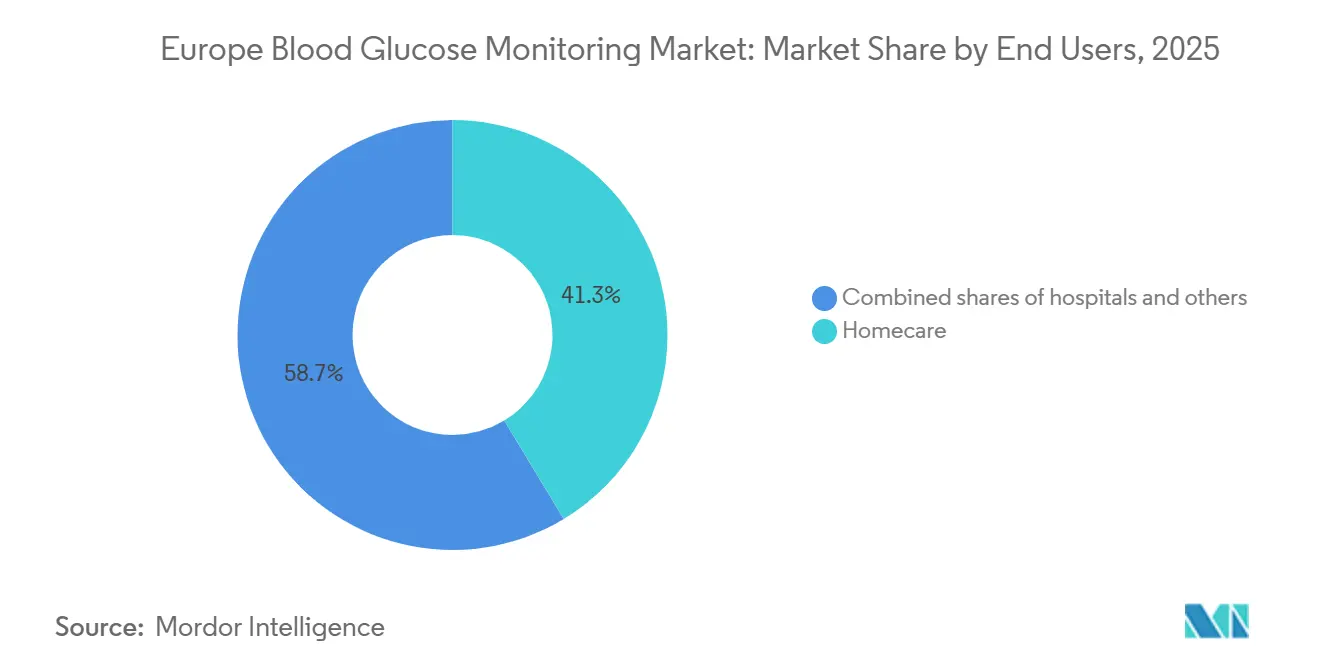

- Nach Endnutzer erfasste das Heimversorgungssegment im Jahr 2025 einen Anteil von 41,34 % und ist auf dem Weg zu einer CAGR von 9,87 % bis 2031.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 26,76 %, während das Vereinigte Königreich mit einer CAGR von 11,23 % bis 2031 die schnellste Wachstumsdynamik aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Blutzuckerüberwachungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Diabetesprävalenz und alternde Bevölkerung | +2.1% | EU-5, Polen, Österreich, Schweiz | Langfristig (≥ 4 Jahre) |

| CGM–SMBG- Genauigkeitskonvergenz und hybride Datenplattformen | +1.8% | Deutschland, UK, Frankreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Ausgeweitete öffentliche Erstattung für CGM in der EU-5 | +1.5% | Deutschland, UK, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Gesundheitslösungen zur Ermöglichung virtueller Diabeteskliniken | +1.3% | Nordische Länder, Niederlande, Belgien, UK | Mittelfristig (2–4 Jahre) |

| Wertbasierte Beschaffung und ergebnisgebundene Ausschreibungen | +0.9% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach ökologisch gestalteten wiederverwendbaren Sensoren | +0.6% | Deutschland, Frankreich, Niederlande, Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und alternde Bevölkerung

Europa zählte im Jahr 2025 61 Millionen Erwachsene mit Diabetes, und die Internationale Diabetes-Föderation prognostiziert, dass diese Zahl bis 2030 auf 68 Millionen ansteigen wird. Deutschland verzeichnete im Jahr 2025 8,5 Millionen diagnostizierte Fälle, ein Anstieg von 9 % gegenüber 2020, während die Prävalenz in Polen bei 7,2 % lag, bedingt durch diagnostische Lücken im ländlichen Raum [1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2025," diabetesatlas.org. Menschen ab 65 Jahren, deren Diabetesinzidenz 3,2-mal höher ist als die der erwerbstätigen Altersgruppe, wachsen am schnellsten in Italien, Spanien und Portugal, was Hersteller dazu veranlasst, CGM-Geräte mit größeren Displays und Sprachansagen zu entwickeln, die auf Einschränkungen der Geschicklichkeit oder kognitiver Fähigkeiten ausgerichtet sind. Diese demografischen Entwicklungen stützen eine nachhaltige Stückzahlnachfrage sowohl nach Sensoren als auch nach Teststreifen. Infolgedessen verzeichnet der europäische Blutzuckerüberwachungsmarkt weiterhin stabile Basisvolumina, auch wenn der Streifenverbrauch pro Patient sinkt.

CGM–SMBG-Genauigkeitskonvergenz und hybride Datenplattformen

Peer-reviewed-Studien in The Lancet Diabetes & Endocrinology zeigten, dass führende CGM-Systeme mittlere absolute relative Differenz (MARD)-Werte unter 9 % erreichen, was effektiv Laborstandards entspricht und die Kalibrierungsbegründung für SMBG beseitigt. Abbott FreeStyle Libre 3 und Dexcom G7 erhielten beide die ISO-15197:2013-Zertifizierung ohne Fingerstich-Validierung, was den G-BA in Deutschland dazu veranlasste, CGM für Typ-2-Patienten mit Basalinsulin ab Juli 2025 zu erstatten [2]G-BA Deutschland, "Pressemitteilung Juli 2025," g-ba.de. Hybride Datenplattformen verbinden nun CGM-Feeds mit Insulinpumpenalgorithmen und elektronischen Gesundheitsakten, was die Closed-Loop-Genauigkeit verbessert und den Preisvorteil von 0,45 EUR pro Test, den SMBG einst hatte, zunichte macht. Da Entscheidungsträger die Gesamtkosten der Versorgung abwägen, können die Streifenbasierten Wirtschaftlichkeitsargumente allein SMBG nicht mehr vor Marktanteilsverlusten schützen.

Ausgeweitete öffentliche Erstattung für CGM in der EU-5

Der NHS England verpflichtete sich im April 2024 zu jährlich 350 Millionen GBP, um jedem insulinbehandelten Patienten Flash- und Echtzeit-CGM bereitzustellen. Die französische Haute Autorité de Santé folgte im September 2024 und weitete die Kostenübernahme auf schlecht eingestellte Typ-2-Patienten mit mehrfachen täglichen Injektionen aus. Italien und Spanien verabschiedeten im Jahr 2025 ähnliche, wenn auch regional differenzierte Finanzierungsprogramme, die die Zahlung an Metriken zur Hypoglykämiereduktion knüpfen. Diese Maßnahmen erweitern das erstattungsfähige Universum innerhalb von zwei Jahren um mehr als 1,2 Millionen europäische Nutzer und verschaffen CGM den stärksten Nachfrageschub seit einem Jahrzehnt.

Integration digitaler Gesundheitslösungen zur Ermöglichung virtueller Diabeteskliniken

Nach der Pandemie fanden im Jahr 2025 42 % der Diabetes-Nachsorgeuntersuchungen in den nordischen Ländern virtuell statt, gegenüber 18 % im Jahr 2020, dank Cloud-Dashboards, die es Klinikern ermöglichen, Insulin aus der Ferne zu titrieren. Stockholms CGM-Datenzentrum verkürzte Wartelisten um 30 % und verbesserte den HbA1c-Wert um 0,4 Prozentpunkte. Dänische Pilotprojekte, bei denen CGM mit KI-Coaching-Apps kombiniert wurde, erreichten eine Beteiligungsrate von 78 %, was zeigt, dass Verhaltensanreize den Sensorwert verstärken können. Diese Erfolge ermutigen Kostenträger, die Routineversorgung in häusliche Umgebungen zu verlagern, was den Sensorabsatz über direkte Verbraucherkanäle steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Kosten für CGM-Geräte und Verbrauchsmaterialien | –1.2% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei MEMS in Halbleiterqualität | –0.8% | Deutschland, Frankreich, UK | Kurzfristig (≤ 2 Jahre) |

| GLP-1-bedingter Rückgang des Insulinvolumens dämpft die Sensornachfrage | –1.0% | Deutschland, UK, Frankreich | Mittelfristig (2–4 Jahre) |

| EU-MDR- / IVDR-Engpässe und begrenzte Kapazität der Benannten Stellen | –0.7% | Gesamteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für CGM-Geräte und Verbrauchsmaterialien

Eigenausgaben bleiben ein Hindernis, wo die Erstattung teilweise oder nicht vorhanden ist. Italienische Nutzer zahlten im Jahr 2025 120–160 EUR pro Monat für Libre-Sensoren, was 12 % des mittleren verfügbaren Einkommens im Süden entspricht [3]Italienische Diabetes-Gesellschaft, "Zugangsbericht 2025," siditalia.it. Spaniens autonome Regionen wiesen in Katalonien eine Abdeckung von 70 %, aber nur 18 % in Extremadura auf, was rechtliche Auseinandersetzungen von Patientengruppen auslöste. Polen finanziert CGM ausschließlich für Kinder und lässt 280.000 erwachsene Insulinnutzer mit SMBG-Streifen zurück, die monatlich 35 EUR kosten, was gesundheitliche Ungleichheiten verstärkt.

Lieferkettenengpässe bei MEMS in Halbleiterqualität

CGM-Sensoren verwenden elektrochemische Elektroden, die auf Siliziumwafern aufgebaut sind und mit Automobilchips um Fertigungskapazitäten konkurrieren. Während des Engpasses 2024–2025 sah sich Dexcom mit ASIC-Lieferzeiten von 38 Wochen konfrontiert und leistete Vorauszahlungen von 45 Millionen EUR für Wafer-Bestände. Abbott bezog Platin-Iridium-Elektroden aus zwei Quellen, um das Risiko zu puffern, und hielt einen Sicherheitsbestand von 60 Tagen vor. Ein erneuter Siliziumengpass könnte den Markt erneut kurzfristigen Lieferausfällen aussetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: CGM gewinnt an Boden, während SMBG seine etablierte Basis verteidigt

SMBG entfiel im Jahr 2025 noch immer auf 60,1 % des Marktanteils des europäischen Blutzuckerüberwachungsmarktes, gestützt durch eine fest verankerte Erstattung für Typ-2-Patienten mit oralen Wirkstoffen und die installierte Basis von 12 Millionen Fingerstich-Nutzern. Roche Accu-Chek Guide und LifeScan OneTouch Verio Reflect sichern Apothekenverträge, obwohl ihre Teststreifenvolumina im Jahr 2025 um 4–6 % zurückgingen, da CGM bei Insulinnutzern zunahm. Die mit CGM verbundene Marktgröße des europäischen Blutzuckerüberwachungsmarktes wird voraussichtlich mit einer CAGR von 10,23 % wachsen, angetrieben durch Genauigkeitsparität, ISO-Zertifizierung ohne Kalibrierung und Interoperabilität mit Closed-Loop-Pumpen.

Aufkommende nicht-invasive Wearables – Biolinqs Mikronadelflaster und Nemauras sugarBEAT – begannen im Jahr 2025 mit begrenzten Pilotprojekten und sprechen die 8 Millionen Prä-Diabetiker an, die Fingerstiche ablehnen. Medtronics Guardian-4-Sensor erreichte innerhalb von sechs Monaten nach seiner Markteinführung im März 2025 18 % der neuen CGM-Starts in Deutschland und unterstreicht damit die Dynamik hinter vollständig integrierten Systemen. Um Marktanteilsverluste abzumildern, bündeln SMBG-Anbieter nun Bluetooth-Messgeräte mit Analyseportalen und versuchen, den Dialog von „Gerät” auf „Daten” zu verlagern, auch wenn die Wirtschaftlichkeit pro Test erodiert.

Nach Diabetestyp: Intensität bei Typ-1 trifft auf Volumen bei Typ-2

Typ-2-Fälle lieferten im Jahr 2025 73,21 % des Umsatzes und bestätigten damit ihre numerische Dominanz, doch Typ-1 treibt überproportionales Wachstum und einen differenzierten Technologiemix an. Die aus Typ-1-Nutzern erzielte Marktgröße des europäischen Blutzuckerüberwachungsmarktes wird voraussichtlich mit einer CAGR von 13,5 % steigen, da pädiatrische Leitlinien CGM als Standardversorgung vorschreiben und Closed-Loop-Systeme sich verbreiten. Deutschland führt mit einer CGM-Penetration von 78 % bei Typ-1-Patienten.

Typ-1-Patienten geben auch 4,2-mal mehr pro Kopf für Sensoren und Pumpenverbrauchsmaterialien aus als Typ-2-SMBG-Nutzer, was die Herstellermargen konzentriert. Die ausgeweitete Erstattung für Typ-2-CGM hängt nun vom klinischen Nachweis einer Hypoglykämiereduktion und nicht nur von glykämischen Durchschnittswerten ab – eine Hürde, die Anbieter aktiv untersuchen. Eine breitere Einbeziehung der Prä-Diabetes-Überwachung könnte 18 Millionen zusätzliche Nutzer erschließen, doch unterstützende Kosteneffektivitätsdossiers bleiben eine Voraussetzung.

Nach Altersgruppe: Pädiatrie im Aufschwung, Geriatrie hinkt hinterher

Erwachsene repräsentierten im Jahr 2025 73,1 % des Umsatzes, doch die Pädiatrie übertrifft jede Kohorte mit einer prognostizierten CAGR von 14,31 %. Schwedens schulbasiertes Programm stattete bis 2025 92 % der Typ-1-Kinder mit CGM aus und reduzierte Notaufnahmen um 44 %.

Die geriatrische Akzeptanz liegt bei 19 %, obwohl diese Gruppe 28 % der diabetischen Europäer ausmacht, eingeschränkt durch Probleme mit der manuellen Geschicklichkeit und Skepsis gegenüber neuer Technologie. Abbotts Pflegepersonen-Ansichtsfunktion steigerte die Akzeptanz bei deutschen und niederländischen Senioren um 18 % im Jahresvergleich. Italiens Pilotprojekt, das CGM mit wöchentlichen Tele-Konsultationen kombiniert, erreichte eine Adhärenz von 72 % und signalisiert, dass umfassende Dienstleistungen – und nicht nur Hardware – dieses konservative Segment erschließen können.

Nach Testtyp: Dominanz invasiver Methoden steht vor nicht-invasiver Herausforderung

Invasive Modalitäten, die SMBG und minimal-invasive CGM umfassen, hielten im Jahr 2025 einen Anteil von 59,12 %, gestützt durch Anforderungen an die Pumpenintegration. Nicht-invasive Technologien werden bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen, da Patienten schmerzfreie Optionen bevorzugen. Nemauras sugarBEAT erzielte in Studien einen MARD-Wert von 12,3 %, was für privat zahlende Segmente ausreicht, jedoch noch unter den Schwellenwerten für die öffentliche Finanzierung liegt.

Biolinqs intradermales Pflaster, das sich derzeit im CE-Kennzeichnungsverfahren befindet, positioniert sich als „nahezu nicht-invasiv” und bietet eine 14-tägige Tragedauer ohne Hautdurchdringung mit geplantem Marktstart im Jahr 2026. Für pumpenabhängige Nutzer behält invasives CGM jedoch einen Genauigkeits- und Echtzeit-Vorteil, insbesondere für automatisierte Insulinabgabealgorithmen, die alle fünf Minuten angepasst werden. Daher werden invasive Systeme in Hochakutsegmenten dominieren, während nicht-invasive Methoden Marktanteile bei lebensstilgesteuerten Typ-2- und Prä-Diabetiker-Populationen gewinnen.

Nach Endnutzer: Heimversorgung auf dem Vormarsch, Krankenhäuser im Rückzug

Heimversorgungseinrichtungen lieferten im Jahr 2025 41,34 % des Umsatzes und werden voraussichtlich mit einer CAGR von 9,87 % wachsen, was die anhaltende Patientenpräferenz für Fernüberwachung widerspiegelt. Deutsche Krankenkassen berichteten, dass im Jahr 2025 68 % der endokrinologischen Konsultationen virtuell stattfanden, was die Kosten pro Patient um 340 EUR senkte.

Krankenhäuser entfielen auf einen erheblichen Anteil, sehen sich jedoch einem langsameren Wachstum gegenüber, da die Erstattung die stationäre Sensornutzung selten abdeckt. Abbotts Libre Pro adressiert die Arbeitsbelastung des Personals mit retrospektiver Berichterstattung, doch die Akzeptanz bleibt gering. Der direkte Verbraucher-E-Commerce, der unter „Sonstige” klassifiziert wird, stieg im Jahr 2025 erheblich an, nachdem Dexcom und Abbott Abonnementlieferungen eingeführt hatten, was eine Verlagerung hin zum Einzelhandelsgesundheitsbereich unterstreicht, die die Kanalstrategie neu gestaltet.

Geografische Analyse

Deutschland beherrschte im Jahr 2025 mit einem Anteil von 26,76 % den europäischen Blutzuckerüberwachungsmarkt, gestützt durch eine gesetzliche Kostenübernahme, die CGM für alle Typ-1- und ausgewählte Hochrisiko-Typ-2-Patienten finanziert. Die CGM-Penetration bei deutschen Insulinnutzern erreichte 78 %, und Krankenkassen haben ergebnisbasierte Verträge eingeführt, die die Sensoradhärenz weiter belohnen.

Das Vereinigte Königreich ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 11,23 % bis 2031, dank des 350-Millionen-GBP-Programms des NHS England, das Flash- und Echtzeit-CGM für 400.000 insulinbehandelte Personen ausweitet. Anbieter haben direkte Vertriebswege eingerichtet, um die Heimlieferung zu unterstützen, den Apothekenmargenabzug zu umgehen und eine schnelle Skalierung zu ermöglichen. Frankreich folgt, wobei die HAS die Erstattung auf Typ-2-Patienten mit mehrfachen täglichen Injektionen ausweitet, obwohl die Einführungsgeschwindigkeit in ländlichen Départements uneinheitlich ist.

Spanien und Italien weisen einen regional fragmentierten Zugang auf. Katalonien erreichte eine erhebliche CGM-Abdeckung. Italiens Pay-for-Performance-Programm knüpft die Erstattung an die Hypoglykämiereduktion, verlagert das Risiko auf Anbieter und katalysiert gleichzeitig die Akzeptanz bei finanziell eingeschränkten Gesundheitsbehörden. Die Niederlande erreichen eine Typ-1-Penetration von 64 % unter einem Zahlungsmodell auf Basis der Zeit im Zielbereich. Die nordischen Länder halten gemeinsam einen nennenswerten Marktanteil, sind jedoch überproportional stark in der Innovation virtueller Kliniken und der pädiatrischen Akzeptanz vertreten. Osteuropa bleibt aufgrund von Budgetbeschränkungen SMBG-zentriert, obwohl Polen eine Erwachsenen-CGM-Finanzierung ab 2027 signalisiert hat.

Regulatorisches Umfeld

In Europa fallen Blutzuckermessprodukte wie Teststreifen und CGM-Sensoren unter die EU-Verordnung über In-vitro-Diagnostika (IVDR, Verordnung (EU) 2017/746), zusammen mit den umfassenderen Anforderungen der EU-Medizinprodukteverordnung (MDR) für zugehörige Hardware- und Softwarekomponenten, soweit zutreffend. Ein kurzfristiger Compliance-Ankerpunkt ist EUDAMED: Stand 27. November 2025 waren vier EUDAMED-Module vollständig funktionsfähig, und die entsprechenden Transparenzpflichten werden ab dem 28. Mai 2026 verbindlich. Dies lenkt die Aufmerksamkeit stärker auf Geräteidentifikation, Registrierung und Lebenszyklus-Rückverfolgbarkeit für Hersteller und Bevollmächtigte.

Auch die politischen Aktivitäten befassen sich weiterhin mit den Kapazitäts- und Prozessengpässen, die durch die Umsetzung von MDR/IVDR entstanden sind. Die Europäische Kommission veröffentlichte am 16. Dezember 2025 Vorschläge zur Änderung von MDR und IVDR mit dem erklärten Ziel, Prozesse zu straffen und den Verwaltungsaufwand zu verringern. Der Gesundheitsausschuss des Europäischen Parlaments unterstützte im Juli 2026 eine risikobasierte Überarbeitung. Parallel dazu legte die Europäische Arzneimittel-Agentur (EMA) für das zweite Quartal 2026 ein Pilotprojekt fest, um über Expertengremien verstärkte regulatorische Unterstützung und wissenschaftliche Beratung für bahnbrechende Medizinprodukte anzubieten, was Entwicklern von fortschrittlichen CGM- und integrierten Diabetesmanagementsystemen einen weiteren Weg eröffnet, sich frühzeitig zu Evidenz- und Leistungsanforderungen auszutauschen.

Wettbewerbslandschaft

Vier multinationale Unternehmen – Abbott, Dexcom, Medtronic und Roche – belegten im Jahr 2025 gemeinsam den Großteil des Umsatzes des europäischen Blutzuckerüberwachungsmarktes. Abbotts FreeStyle-Libre-Produktlinie erzielte einen Umsatz von 1,8 Milliarden EUR, gestärkt durch einen unauffälligen Sensor, Bluetooth-Benachrichtigungen und eine wachsende Integration mit Insulinpumpen. Dexcoms G7 sicherte sich innerhalb von sechs Monaten nach seiner Markteinführung im Jahr 2025 einen Anteil von 22 % der neuen CGM-Starts in Deutschland und dem Vereinigten Königreich und nutzte dabei eine 30-minütige Aufwärmzeit und eine 10-tägige Tragedauer.

Medtronic differenziert sich durch vertikale Integration; sein MiniMed 780G bündelt Guardian-4-Sensoren mit algorithmischer Insulindosierung und erfasste im Jahr 2025 18 % der neuen deutschen Typ-1-Starts. Roche dominiert weiterhin SMBG über Apothekenverträge, schwenkt jedoch auf digitale Therapeutika um, da die Streifenvolumina sinken. Weißraum-Chancen wie die Prä-Diabetes-Überwachung und geriatriegerechte Schnittstellen ziehen Neueinsteiger wie Biolinq und Nemaura an, obwohl Kapital- und Regulierungshürden erheblich bleiben.

KI-gestützte Analysen bilden das nächste Wettbewerbsfeld. Abbotts LibreLink-App und Medtronics Mahlzeiterkennungsalgorithmus sagen bereits Glukoseexkursionen voraus und erhöhen damit den Einsatz für sensorunabhängige Softwareanbieter. Ergebnisgebundene Ausschreibungen in Deutschland, Frankreich und den Niederlanden begünstigen etablierte Unternehmen mit umfangreichen Daten, fördern aber auch Partnerschaften zwischen Geräteherstellern und KI-Startups, um Pay-for-Performance-Schwellenwerte zu erfüllen.

Marktführer der europäischen Blutzuckerüberwachungsbranche

F. Hoffmann-La Roche AG

Abbott Laboratories

Dexcom Inc.

Medtronic plc

Ascensia Diabetes Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der technologische und portfolioseitige Freiraum weitet sich rund um hochauflösendere Überwachung und Systemintegration aus, unterstützt durch eine sichtbare Pipeline neuer CGM-Formfaktoren und Sensorfähigkeiten. Im April 2026 brachte Senseonics Eversense 365 in Schweden auf den Markt und führte damit ein einjährig implantierbares CGM-System in die europäische Kommerzialisierung ein, wodurch sich Chancen im Zusammenhang mit klinikbasierten Einsetznetzwerken, Nachsorgeleistungen und Erstattungsdossiers für länger tragbare Sensoren ergeben. Im Mai 2026 erhielt Abbott die CE-Kennzeichnung für Libre Duo und fügte damit eine duale Glukose-Keton-Messung hinzu, die den Sicherheitsanforderungen von insulinbehandelten Patienten und Nutzern automatisierter Insulinabgabesysteme entspricht und ein neues Premiumsegment für Kostenträger und Leistungserbringer im Bereich des Risikomanagements der diabetischen Ketoazidose unterstützt.

Markteintritte und Fertigungsverlagerungen schaffen ebenfalls zusätzlichen Spielraum jenseits der etablierten CGM-Duopole, insbesondere in Ländern, in denen die Ausweitung der Erstattung das Volumen zunehmend in Richtung Heimversorgung und Direktvertrieb verschiebt. LifeScan gab im Februar 2026 eine Partnerschaft mit i-SENS bekannt, um das OneTouch Vita CGM-System bis Anfang 2027 in Deutschland, Irland, Portugal und Belgien einzuführen, was auf eine erneuerte Wettbewerbsintensität etablierter SMBG-Marken hindeutet, die in den CGM-Markt vordringen. Auf der Angebotsseite verdeutlicht die Übernahme der Pen-Nadel- und Blutzuckermesssysteme von Ypsomed durch die MTD Group im August 2024, zusammen mit Plänen zur Modernisierung europäischer Produktionsstätten, die Bedeutung von Kapazitäts- und Lokalisierungshebeln in ausschreibungsgetriebenen Märkten und in Zeiten von Engpässen bei Sensorkomponenten. Die Interoperabilität bleibt eine Chance, da der Europäische Gesundheitsdatenraum durch die Verordnung (EU) 2025/327 eingerichtet wurde; sein Anwendungszeitplan ab März 2027 erhöht den Wert der Geräte-Plattform-Integration, des einwilligungsbasierten Datenzugriffs und der standardisierten Berichterstattung für ergebnisbezogene Beschaffung.

Aktuelle Branchenentwicklungen

- Juni 2026: MiniMed erweiterte seine Partnerschaft mit Abbott, um integrierte duale Glukose-Keton-Sensoren in sein System zur intelligenten Dosierung aufzunehmen. Dies erweitert die Sensoroptionen für Nutzer automatisierter Insulinabgabesysteme und erhöht den Wettbewerbsdruck auf integrierte Pumpen-CGM-Pakete in Europa.

- Mai 2026: Abbott erhielt die CE-Kennzeichnung für Libre Duo und Libre Duo 10 Day, was eine kontinuierliche duale Glukose- und Ketonmessung ermöglicht. Die Zwei-Analyt-Messung stärkt die Sicherheitspositionierung für insulinbehandelte Patienten und unterstützt die Differenzierung in Erstattungsdiskussionen, die auf die Vermeidung unerwünschter Ereignisse ausgerichtet sind.

- August 2024: Die MTD Group schloss die Übernahme der Pen-Nadel- und Blutzuckermesssysteme von Ypsomed ab und skizzierte einen Investitionsplan zur Modernisierung europäischer Produktionsstätten. Die Transaktion verändert die SMBG-Lieferbasis in Europa und schafft Skalenhebel in der Fertigung, die Preisgestaltung und Ausschreibungsteilnahme beeinflussen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in Europa erzielten Umsätze aus der Blutzuckermessung, die von Patienten und Versorgungseinrichtungen zur Glukosemessung mittels Kapillarblut oder interstitieller Messwerte genutzt wird. Er umfasst Selbstmessungssysteme und kontinuierliche Messsysteme sowie die zentralen Verbrauchsmaterialien und sensorbezogenen Komponenten, die regelmäßige Tests ermöglichen.

Ausschlüsse vom Anwendungsbereich: zentrale Laborchemieanalysatoren und noch experimentelle nichtinvasive Wearables sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Blutzucker-Selbstüberwachung (SMBG)

- Kontinuierliche Glukoseüberwachung (CGM)

- Aufkommende nicht-invasive Wearables

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Altersgruppe

- Pädiatrie

- Erwachsene

- Geriatrie

- Nach Testtyp

- Invasiv

- Nicht-invasiv

- Nach Endnutzer

- Krankenhäuser

- Heimversorgung

- Sonstige

- Nach Land

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit dem Aufbau des Bedarfspools und des politischen Kontexts für Diabetestests in Europa und der anschließenden Zuordnung zu Geräte- und Verbrauchsmaterialkategorien. Wir haben öffentliche Quellen wie Diabetesstatistiken der Weltgesundheitsorganisation, Atlanten der International Diabetes Federation, Bevölkerungs- und Gesundheitsindikatoren von Eurostat sowie OECD-Gesundheitsdaten herangezogen, um Prävalenz-, Altersstruktur- und Versorgungszugangsannahmen zu verankern.

Um das Modell auf Länder-Roll-up-Ebene nutzbar zu machen, haben wir außerdem Leitlinien und Publikationen europäischer und nationaler Gesundheitsbehörden sowie Beschaffungs- und Erstattungshinweise, soweit veröffentlicht, geprüft. Jahresberichte von Unternehmen, Investorenpräsentationen, regulatorische Produktlisten und vertrauenswürdige Pressemitteilungen wurden genutzt, um die Portfoliozusammensetzung und Preisentwicklung bei Messgeräten, Streifen und CGM-Komponenten zu verstehen. Für strukturierte Prüfungen haben wir zusätzlich kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten, Patentaktivitäten und Import- oder Exportversandsignale zusammenführen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden geprüft, um Datenpunkte zu erheben, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die SMBG- und CGM-Adoptionsraten sowie typische Preismuster in wichtigen europäischen Ländern auf Plausibilität zu prüfen und anschließend Unterschiede zwischen Desk-Quellen abzugleichen. Wir sprachen mit Geräteherstellern, Distributoren, apothekenverbundenen Vertriebskanälen, Klinikern und Diabetesberatern, damit Annahmen zu Testfrequenz, Sensorersatzzyklen und ausschreibungsbedingten Preisbewegungen anhand konsistenter Eingaben aus den Perspektiven globaler Teams für APAC, EMEA und Amerika validiert werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 15% | Manager: 44% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels Top-Down- und Bottom-Up-Logik entwickelt. Die Gesamtwerte auf europäischer Ebene wurden aus der Diabetespopulation, dem Therapiemix und der Durchdringung von Überwachungssystemen rekonstruiert und anschließend anhand ausgewählter Lieferanten- und Vertriebskanalnäherungen abgeglichen. Da Erstattungsrahmen und Ausschreibungen den Einkauf prägen, wurde der Bedarfspool mittels länderspezifisch gewichteter durchschnittlicher Verkaufspreise, die den Mix aus Messgeräten, Streifen, Lanzetten und CGM-Sensoren sowie zugehörigen Komponenten widerspiegeln, in Werte übersetzt.

Zu den wichtigsten Eingaben des Modells zählen die diagnostizierte Diabetesprävalenz und Altersverteilung, der Anteil insulinbehandelter Patienten, die SMBG-Testfrequenz pro Patient, die CGM-Adoption nach Therapiekohorte sowie die Tragezeit und der Ersatzrhythmus der Sensoren. Wo öffentliche Quellen auf Länderebene dünn waren, wurden Lücken durch die Verwendung von Proxy-Ländern mit ähnlichen Erstattungsstrukturen behandelt und anschließend mit interviewbasierten Korrekturfaktoren angepasst.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Trendlinien bei Adoption und Preisgestaltung, gefolgt von einer Konsistenzprüfung gegenüber der erwarteten politischen Ausrichtung und dem Produktübergang (zum Beispiel eine sensorgeführte Mixverschiebung und Preisdruck bei Streifen im Rahmen von Ausschreibungen). Wenn sich die Haupttreiber in entgegengesetzte Richtungen bewegten, wurde eine gemischte Sichtweise angewandt, damit der Verlauf realistisch und nachvollziehbar blieb.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die Endsummen nicht von einer einzigen Datenreihe abhängen. Wir vergleichen die implizierten Ausgaben pro Patient und die Gerätevolumina pro Nutzer mit bekannten Versorgungspfaden, der Erstattungsintensität und der erwarteten Aufteilung zwischen SMBG und CGM in den wichtigsten Märkten.

Vor der endgültigen Freigabe werden Anomalien von einem weiteren Analysten überprüft und anschließend gegen unabhängige Indikatoren erneut getestet, einschließlich Unternehmenskommentaren zur regionalen Performance und der sichtbaren Preisentwicklung. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten (etwa größere Erstattungsänderungen oder eine starke Neuausrichtung von Ausschreibungen). Unmittelbar vor der Lieferung führen wir eine erneute Überprüfung durch, damit die aktuellste Sichtweise auf den neuesten verfügbaren öffentlichen Informationen basiert.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den europäischen Blutzuckermessungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Blutzuckermessung in Europa stimmen nicht immer überein, da der Anwendungsbereich und die Komponentenzuordnung variieren können und das Basisjahr sowie der Wechselkurszeitpunkt die Kennzahl verschieben können. Unterschiede ergeben sich auch daraus, wie Unternehmen Verbrauchsmaterialien gegenüber langlebigen Gütern behandeln und ob Länder-Roll-ups an erstattungsgetriebene Nutzungsmuster oder an einfachere Annahmen zu Geräteversand gebunden sind.

Professionelle Point-of-Care-Geräte und nichtinvasive Produkte liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch die Schätzung auf CE-gekennzeichnete, patientenbediente SMBG- und CGM-Systeme sowie deren ermöglichende Komponenten fokussiert bleibt. Einige veröffentlichte Zahlen glätten die Preisgestaltung auch mittels breiter Inflationsfaktoren, aber unser Modell nutzt den ausschreibungsgetriebenen Preisdruck bei Streifen und den Sensorersatzrhythmus, um den Wert an die tatsächliche Nutzung in der EU-27 plus dem Vereinigten Königreich, der Schweiz und Norwegen anzugleichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,61 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 5,81 Mrd. USD (2025) | Wird häufig als breiterer Gesamtwert für Blutzuckermesssysteme in Europa dargestellt, mit weniger expliziten Ausschlüssen, was angrenzende Gerätekategorien einbeziehen oder bestimmte CGM-Empfängerkomponenten unterschiedlich zählen kann. |

| Branchenforschungsgruppe B | 4,43 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine geräteorientierte Definition, die Messgeräte und Systeme betonen kann, und richtet den Wert von Streifen und Sensoren möglicherweise nicht an der erstattungsgetriebenen Nutzungsintensität in den einzelnen Ländern aus. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Frage, welche angrenzenden Gerätetypen mitgezählt werden, sowie durch die Jahreswahl und die Art, wie Verbrauchsmaterialien von der Patientennutzung in Umsatz umgerechnet werden. Indem die Annahmen an Prävalenz, Therapiemix, Testfrequenz und Ersatzzyklen gebunden bleiben, bleibt die Schätzung auf Eingaben rückführbar, die in wiederholbaren Schritten überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der europäische Blutzuckerüberwachungsmarkt voraussichtlich wachsen?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,28 % wachsen und von 6,07 Millionen USD auf 9,04 Millionen USD steigen.

Welcher Gerätetyp gewinnt in Europa am meisten an Boden?

Die kontinuierliche Glukoseüberwachung ist die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 10,23 %, da die Erstattung ausgeweitet wird und die Genauigkeit nun mit Laborstandards mithalten kann.

Warum ist das Vereinigte Königreich das am schnellsten wachsende Land für Glukoseüberwachungsgeräte?

Ein 350-Millionen-GBP-Programm des NHS England finanziert CGM für alle insulinbehandelten Patienten und treibt eine CAGR von 11,23 % bis 2031 an, während direkte Verbrauchervertriebsmodelle gefördert werden.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Hohe Sensorpreise in Regionen mit teilweiser Erstattung, Lieferkettenengpässe bei Halbleitern und eine Verlagerung hin zur GLP-1-Therapie, die den Insulineinsatz reduziert, sind die führenden Gegenwindfaktoren.

Seite zuletzt aktualisiert am: