Präklinischer CRO-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

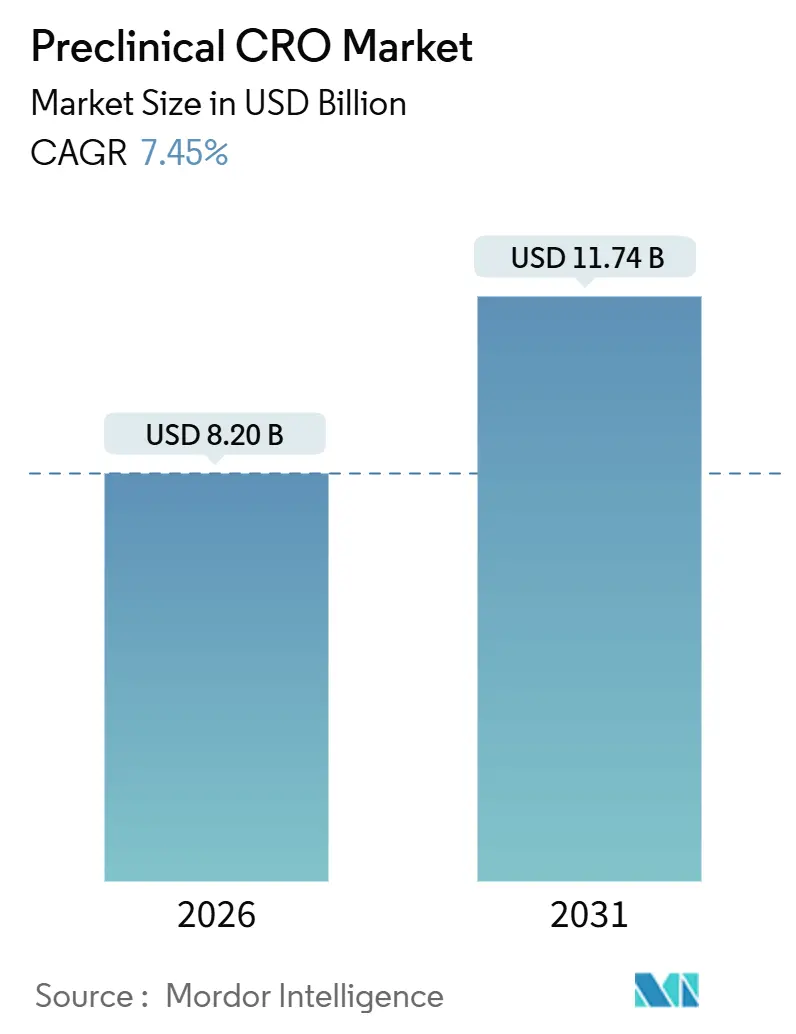

| Marktgröße (2026) | 8.20 Milliarden US-Dollar |

| Marktgröße (2031) | 11.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

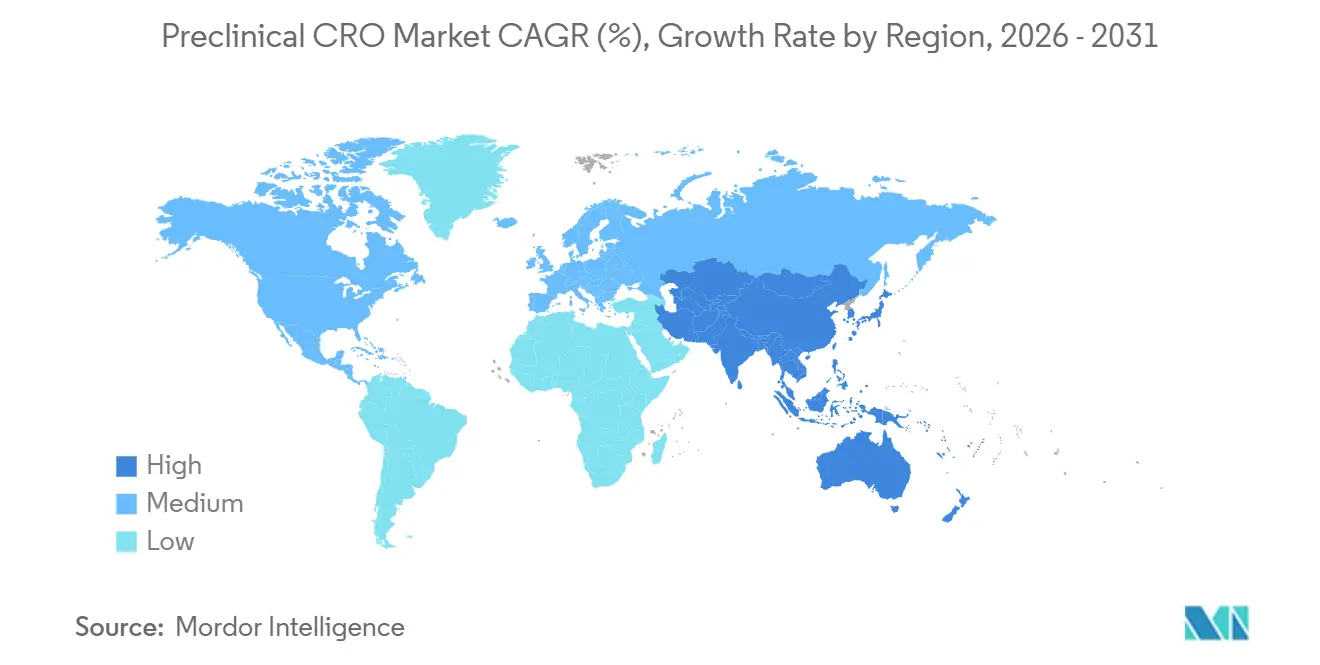

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Präklinischer CRO-Markt Analyse von Mordor Intelligence

Die Größe des präklinischen CRO-Marktes wird 2026 auf 8,20 Milliarden USD geschätzt und soll bis 2031 11,74 Milliarden USD erreichen, bei einer CAGR von 7,45 % während des Prognosezeitraums (2026–2031).

Der Aufstieg von Asset-Light-F&E-Modellen, der U.S. FDA Modernization Act 2.0 und die zunehmende Einführung KI-gestützter In-Silico-Plattformen gestalten die Sponsorenstrategien neu und ermöglichen es CRO-Partnern, Zeitpläne zu verkürzen und das Entwicklungsrisiko zu reduzieren. Aktualisierungen von ICH M3(R2) in Verbindung mit kardiovaskulären Haftungsbedenken für neuartige Modalitäten steigern weiterhin das Profil der Sicherheitspharmakologie, während patientenabgeleitete Organoide die Dominanz patientenabgeleiteter Xenotransplantat-Modelle (PDX) herausfordern, indem sie schnellere und aussagekräftigere Onkologiedaten liefern. Der asiatisch-pazifische Raum profitiert von einem zweistelligen Rückenwind, angetrieben durch Kostenvorteile in China und Indien, während Nordamerika aufgrund regulatorischer Nähe, etablierter GLP-Infrastruktur und schneller Studienanlaufkapazität seine Ankerpositon beibehält. Der Wettbewerbsdruck steigt, da mittelgroße CROs KI-gestützte Studiendesigns nutzen, während die Konsolidierung unter den führenden Akteuren die GLP-Kapazitäten bündelt und geografische Präsenzen erweitert.

Wichtigste Erkenntnisse des Berichts

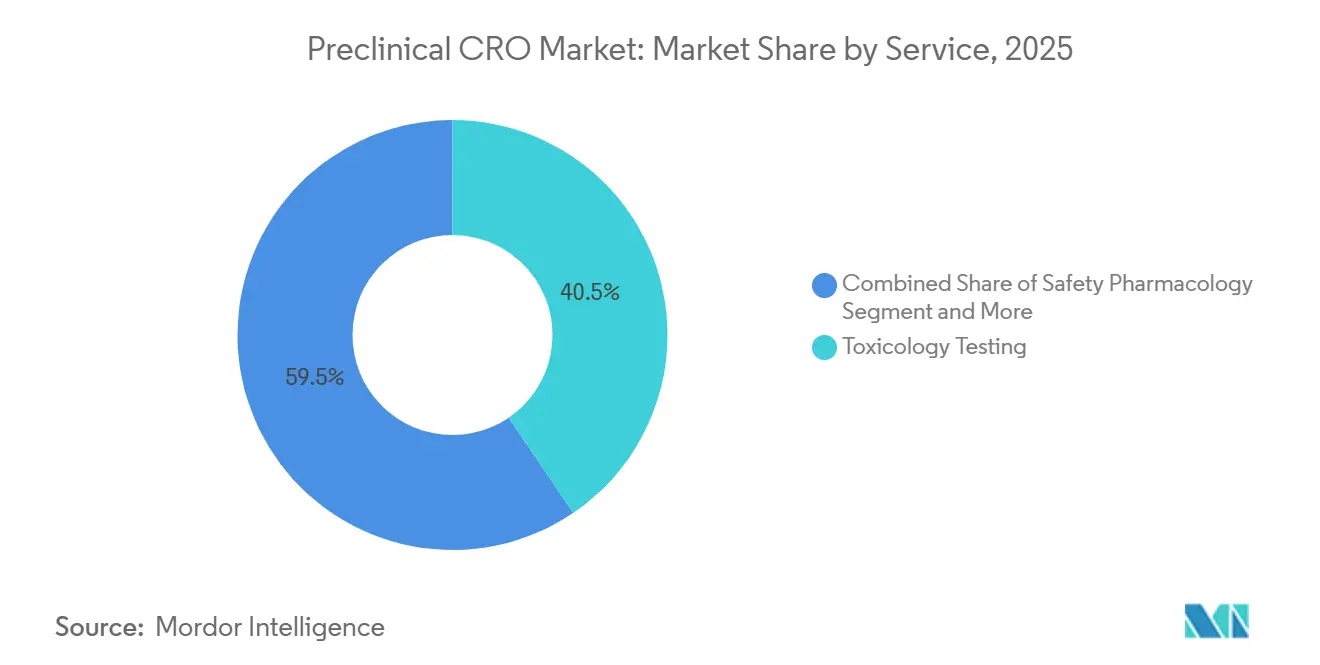

- Nach Dienstleistung entfiel 2025 ein präklinischer CRO-Marktanteil von 40,55 % auf Toxikologietests, während die Sicherheitspharmakologie bis 2031 mit einer CAGR von 12,25 % expandierte.

- Nach Modelltyp führten patientenabgeleitete Xenotransplantate 2025 mit einem Umsatzanteil von 53,53 %, jedoch wird für patientenabgeleitete Organoide eine Expansion mit einer CAGR von 13,85 % bis 2031 prognostiziert.

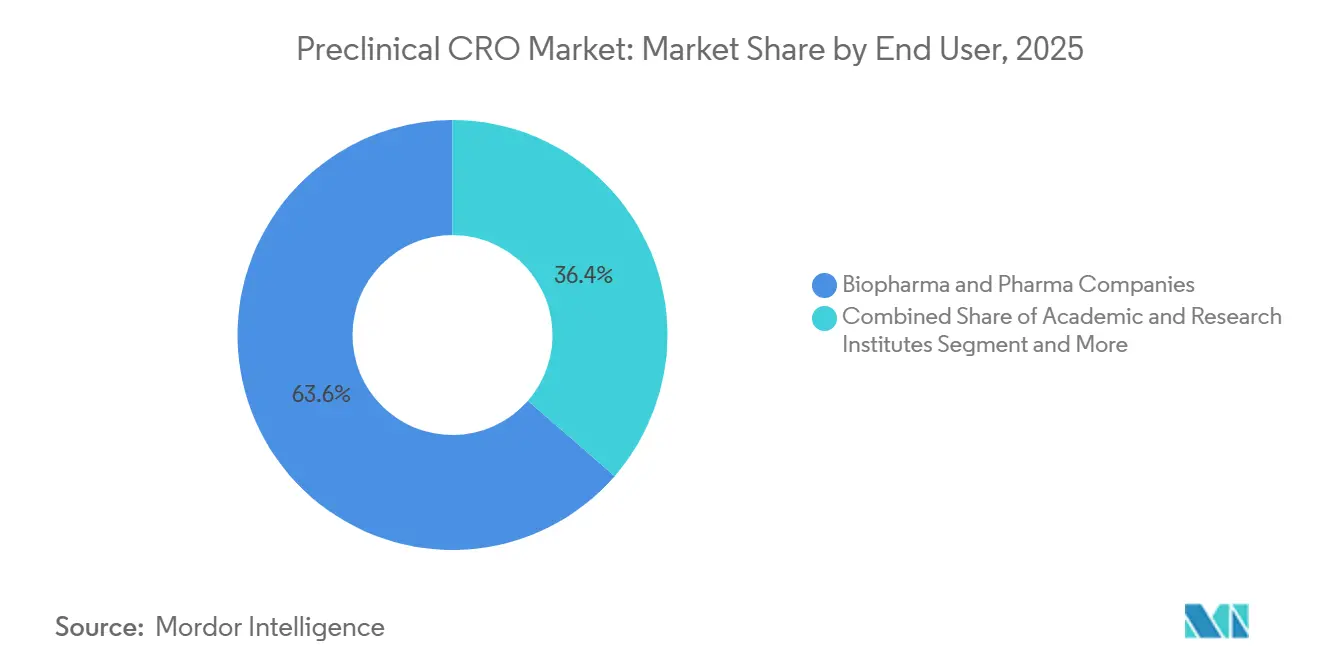

- Nach Endnutzer entfielen 2025 63,63 % der Ausgaben auf Biopharma, während akademische und Forschungsinstitute mit einer CAGR von 11,87 % bis 2031 wachsen.

- Nach Geografie hielt Nordamerika 2025 einen Umsatzanteil von 45,13 %, und der asiatisch-pazifische Raum ist bereit, bis 2031 mit einer CAGR von 10,81 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im präklinischen CRO-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende F&E-Ausgaben in der Arzneimittelforschung | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung präklinischer Pipelines | +1.5% | Global, asiatisch-pazifischer Überlauf aus westlichen Biotech-Zentren | Langfristig (≥ 4 Jahre) |

| Kosten- und Zeiteffizienz durch Auslagerung | +1.3% | Nordamerika und EU als Kern, aufkommende Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter In-Silico-Modelle | +1.2% | Nordamerika, EU, frühe Gewinne in China und Indien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach CRO-Fähigkeiten in der fortgeschrittenen Therapie | +1.4% | Dominanz Nordamerikas und der EU, aufkommend in China und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E-Ausgaben in der Arzneimittelforschung

Die pharmazeutischen F&E-Budgets stiegen 2025 erheblich, wobei Pfizer sich zu 10,7–11,7 Milliarden USD verpflichtete, jedoch interne Toxikologielabore schloss, um Ausgaben auf digitale Pathologiefähigkeiten umzuleiten[1]Pfizer, "2025 Form 10-K," pfizer.com. CROs übernahmen 35–40 % der Toxikologie-Workflows, da Onkologie- und Seltene-Krankheiten-Sponsoren episodische präklinische Pakete verfolgten, anstatt feste interne Kapazitäten aufrechtzuerhalten. Die extramuralen NIH-Finanzierungen erreichten 22,3 Milliarden USD, wobei 18 % für IND-ermöglichende Forschung vorgesehen waren, die GLP-konforme Endpunkte von externen Partnern erfordert. Kleine Biotechunternehmen reichten 2024 62 % der U.S.-INDs ein, was den präklinischen CRO-Markt weiter vor Abschwächungen in Großpharma-Pipelines schützt. Die resultierende Nachfrageverschiebung hat die Verhandlungsmacht der CROs bei Preisgestaltung und Zeitplanpriorität gestärkt.

Erweiterung präklinischer Pipelines

Mehr als 8.200 aktive präklinische Programme waren 2025 im Einsatz, darunter 1.450 Zell- und Gentherapiekandidaten, was einem Anstieg von 22 % gegenüber 2023 entspricht. Die überarbeitete ATMP-Leitlinie der EMA schreibt nun Zwei-Spezies-Vektorshedding-Studien vor, was die Arbeitsbelastung für Gentherapie-CRO-Gruppen effektiv verdoppelt. GLP-1-Rezeptoragonisten und APOE4-gezielte Arzneimittel fügten 340 neue Pipeline-Einträge hinzu, von denen jeder Mehr-Spezies-Toxikologie und ZNS-Penetrationstests erfordert. Allein chinesische Sponsoren initiierten 1.100 Programme und arbeiten mit westlichen CROs zusammen, um duale Marktdatenpakete zu sichern, was aufeinanderfolgende Studienanfragen für dieselbe Verbindungsserie schafft. Die erweiterte Pipeline hat die GLP-Kapazitäten unter Druck gesetzt und die CROs dazu veranlasst, Einrichtungserweiterungen voranzutreiben.

Kosten- und Zeiteffizienz durch Auslagerung

Die Auslagerung einer 13-wöchigen GLP-Toxikologiestudie kostet 450.000–650.000 USD, während die Unterhaltung eines vollständig akkreditierten Vivarium 3–5 Millionen USD pro Jahr überschreiten kann – ein Break-Even-Schwellenwert, der nur für Sponsoren tragfähig ist, die mindestens 8–10 Studien jährlich durchführen. Virtuelle Biotechunternehmen, die 48 % der jüngsten IND-Einreichungen ausmachen, sind ausschließlich auf CRO-Netzwerke angewiesen und bevorzugen zunehmend integrierte „IND-Ready”-Pakete, die DMPK, Toxikologie und Bioanalyse unter einem einzigen Vertrag zusammenfassen. CROs haben meilensteinverknüpfte Preisgestaltung eingeführt, die 20–30 % der Studiengebühren bis zur erfolgreichen IND-Zulassung zurückstellt, was die Liquidität der Sponsoren schont und gleichzeitig die Anreize angleicht. Parallele Nager- und Nicht-Menschliche-Primaten-Studien an Multi-Site-Einrichtungen reduzieren die IND-Zeitpläne nun auf 11–12 Monate, weit unter den früheren internen Zyklen.

Einführung KI-gestützter In-Silico-Modelle

Insilico Medicines Rentosertib schritt 2025 unter Verwendung von computergestützter Toxikologie und Organ-auf-Chip-Plattformen zur Leitoptimierung in Phase 2a vor – ein Beispiel für ein Paradigma, bei dem KI präklinische Entscheidungen leitet. Der 2024er Alternative Methods Roadmap der FDA befürwortet validierte QSAR- und PBPK-Modelle, und Crown Biosciences HuPrime-KI reduziert die erforderlichen PDX-Kohorten um 60 %, was 40 % der Direktkosten einspart. Die bioanalytische Leitlinie der EMA erlaubt nun PBPK-Simulationen anstelle bestimmter Brückenstudien und lenkt Budgets von tierischen DMPK-Studien zur computergestützten Biologie um. Sponsoren führen routinemäßig In-Silico-Screenings durch, bevor sie sich zu GLP-Studien verpflichten, und konzentrieren das zurückgestellte Kapital auf Vermögenswerte mit höherer Wahrscheinlichkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an Standardisierung und Dateninteroperabilität | -0.6% | Global, akut in Nordamerika und EU-Multi-CRO-Programmen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Tierschutz-Compliance | -0.5% | EU und Nordamerika als Kern, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem In-Vivo-Pharmakologie-Fachpersonal | -0.4% | Global, am stärksten in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Standardisierung und Dateninteroperabilität

SEND-Validierungsfehler betrafen 38 % der IND-Einreichungen von 2024, erzwangen Neueinreichungen und verlängerten die FDA-Überprüfungszeiten um 30–60 Tage. Proprietäre LIMS-Plattformen behindern die Datenzusammenführung zwischen CRO-Partnern und verursachen 15–20 % Budgetüberschreitungen bei Sponsoren, die Histopathologie- und klinische Pathologiedatensätze manuell abgleichen müssen. Nur 12 der Top-20-CROs traten bis Mitte 2026 der FAIR Preclinical Data-Initiative der Pistoia Alliance bei, was die Metadatenfragmentierung verlängerte. Die Konsolidierung zu bevorzugten Anbieter-Panels hat sich daher intensiviert, da Sponsoren darauf abzielen, den Integrationsaufwand zu begrenzen.

Strenge regulatorische und Tierschutz-Compliance

Die EU-Richtlinie 2010/63/EU verlängert die Genehmigungen für Tierstudien um 8–12 Wochen und erhöht die administrativen Kosten pro Studie um 12–15 % gegenüber vergleichbaren US-Projekten. Die AAALAC-Akkreditierung umfasst nun unangemeldete Inspektionen, was die jährlichen Compliance-Kosten für westliche CROs auf 1,2–1,8 Millionen USD anhebt. Fachkräftemangel verschlimmert Verzögerungen; weniger als 50 neu zertifizierte toxikologische Pathologen werden jährlich weltweit ausgebildet, was hinter den Renteneinritten in einem Verhältnis von 3:2 zurückbleibt und die Auslagerung von Histopathologie-Lesungen erzwingt. Sponsoren akzeptieren häufig höhere westliche CRO-Kosten, um das regulatorische Risiko zu minimieren, was Kostendifferentiale gegenüber asiatisch-pazifischen Anbietern aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Toxikologie verankert sich, Sicherheitspharmakologie beschleunigt sich

Toxikologietests lieferten 2025 einen präklinischen CRO-Marktanteil von 40,55 %, was ihre obligatorische Rolle in IND-ermöglichenden Paketen gemäß ICH M3(R2) widerspiegelt[2]Internationaler Rat zur Harmonisierung, "ICH M3(R2)," ich.org. Wiederholungsdosisstudien in zwei Spezies bleiben Standard, auch wenn Organ-auf-Chip-Werkzeuge einige explorative Arbeiten ersetzen. Die Sicherheitspharmakologie eilt jedoch mit einer CAGR von 12,25 % voran, unterstützt durch steigende kardiovaskuläre Haftungsbedenken und einen Anstieg von hERG-Kanal- und QT-Intervall-Untersuchungen. Die präklinische CRO-Marktgröße für Sicherheitspharmakologie wird bis 2031 voraussichtlich verdoppelt, da mehr Sponsoren bewusste telemetrierte Hundestudien für Kinaseinhibitoren durchführen. Bioanalyse und DMPK bleiben für komplexe Modalitäten wie Antikörper-Wirkstoff-Konjugate entscheidend, wo die intakte Antikörper- und Nutzlastquantifizierung spezialisierte LC-MS/MS-Expertise erfordert. Integrierte „IND-Ready”-Pakete gewinnen weiterhin an Zugkraft, indem sie Formulierungs- und DMPK-Dienste in Festpreispakete für Toxikologie einbetten, die die Beschaffung für Biopharma-Sponsoren vereinfachen.

Der Aufstieg von Organ-auf-Chip-Plattformen führt hybride Workflows ein: Sponsoren screenen mehrere Leads auf mikrophysiologischen Systemen, bringen die vielversprechendsten in GLP-Studien voran und reduzieren die späte Attrition. Der FDA-qualifizierte Leber-Chip ersetzt nun einige explorative Hepatotoxizitätsstudien, jedoch bleiben vollständige Tierpakete für globale Einreichungen obligatorisch, was das unmittelbare Substitutionspotenzial begrenzt. Genotoxizitätsarbeit verlagert sich teilweise auf In-Silico-QSAR, aber die Regulierungsbehörden bestehen weiterhin auf Bestätigungs-Ames- und Mikronukleustests, was einen stabilen Umsatzboden für Nasslab-Assays erhält.

Nach Modelltyp: PDX dominiert, PDO stört

PDX-Modelle erzielten 2025 53,53 % des Modelltyp-Umsatzes, verankert durch ihren hohen Vorhersagewert für gezielte Onkologietherapien. Die präklinische CRO-Marktgröße für PDX-Studien wird voraussichtlich stetig steigen, da Immuno-Onkologie-Pipelines voranschreiten. PDO-Plattformen, die mit einer CAGR von 13,85 % expandieren, können Wirksamkeitsdaten in acht Wochen gegenüber sechs Monaten für PDX generieren, was es Sponsoren ermöglicht, 3–4 Verbindungen in der Zeit zu bewerten, die historisch für eine benötigt wurde. Kostenunterschiede schrumpfen, wobei PDO-Assays bei 15.000–25.000 USD pro Probe im Vergleich zu 30.000–50.000 USD für PDX-Engraftment angesiedelt sind. Sponsoren triangulieren zunehmend Ergebnisse, indem sie beide Modelle parallel betreiben, was das Vertrauen in klinische Entscheidungen stärkt.

Das Wachstum der KI-gestützten Vorhersage stärkt die Modellauswahl. Plattformen wie HuPrime-KI sagen die PDX-Reaktion basierend auf der Tumorgenomik voraus, reduzieren die Anzahl der benötigten Tiere und senken den Gemeinkosten. Die regulatorische Validierung von Simcyp-PBPK für pädiatrische Dosierung stärkt computergestützte Modelle weiter, obwohl immunvermittelte Toxizitäten weiterhin Nicht-Menschliche-Primaten-Studien erfordern, was die Basisbedarf für traditionelle In-Vivo-Arbeit aufrechterhält.

Nach Endnutzer: Biopharma führt, Akademie gewinnt an Dynamik

Biopharma-Sponsoren erfassten 2025 63,63 % der Ausgaben und nutzten die Auslagerung, um Kapital für Entdeckungsprogramme zu erhalten und feste Infrastruktur zu begrenzen[3]Pharmaceutical Research and Manufacturers of America, "2025 Industry Profile," phrma.org . Akademische und Forschungsinstitute wachsen jedoch mit einer CAGR von 11,87 % auf der Grundlage von NIH-Mandaten, die GLP-Toxikologiedaten für IND-ermöglichende Stipendien erfordern. Die mit akademischen Nutzern verknüpfte präklinische CRO-Marktgröße erweitert sich daher schneller als für traditionelle Pharma, unterstützt durch schlüsselfertige Pakete, die Studiendesign mit regulatorischer Beratung verbinden. Öffentlich-private Konsortien, wie BARDAs 450-Millionen-USD-Pandemie-Gegenmaßnahmenfonds, leiten 70 % der Ressourcen an CROs weiter und regen die Nachfrage nach beschleunigter Toxikologie unter komprimierten Zeitplänen an.

Virtuelle Biotechunternehmen, eine Untergruppe der Biopharma-Kategorie, machen nun fast die Hälfte der US-IND-Einreichungen aus. Ohne interne Vivaria beauftragen diese Unternehmen umfassende CRO-Engagements, die Protokollentwicklung, Dosiseskalation, Sicherheitspharmakologie und SEND-Einreichung umfassen. Ihr Wachstum verleiht dem präklinischen CRO-Markt strukturelle Widerstandsfähigkeit, selbst wenn die Großpharma-Pipelines zurückgehen.

Geografische Analyse

Nordamerika machte 2025 45,13 % des Umsatzes aus, gestützt durch FDA-Nähe, AAALAC-zertifizierte Infrastruktur und die Fähigkeit, Studien innerhalb von vier bis sechs Wochen nach Vertragsunterzeichnung zu initiieren. Die Dominanz der Region wird durch schnelle ethische Überprüfungsprozesse im Vergleich zu Europa gestärkt, wo strengere Tierschutzaudits den Beginn verzögern. Dennoch wird die präklinische CRO-Marktgröße im asiatisch-pazifischen Raum bis 2031 voraussichtlich mit einer CAGR von 10,81 % steigen, was Chinas zollfreie Importpolitik und Indiens Angleichung an ICH-Leitlinien widerspiegelt. WuXi AppTec erweiterte seinen Suzhou-Campus 2025 um 12.000 Quadratmeter, ein Schritt, der mehr als 600 IND-bereite Studien jährlich für eine globale Kundschaft ermöglicht.

Europa bleibt unverzichtbar für die kardiovaskuläre Pharmakologie an Großtieren. Labcorps Übernahme einer britischen Einrichtung fügte Kapazitäten für bewusste telemetrierte Hundestudien hinzu, die häufig zum Engpass für Kinaseinhibitor-Programme werden. Südamerika und der Nahe Osten & Afrika befinden sich in früheren Einführungsphasen; Brasiliens AAALAC-akkreditierter São-Paulo-Standort, der 2025 eröffnet wurde, signalisiert jedoch aufkeimenden regionalen Schwung.

Die grenzüberschreitende Nachfrage gestaltet die Standortstrategie neu. Viele westliche Sponsoren führen explorative Arbeiten im asiatisch-pazifischen Raum aus Kostengründen durch, führen jedoch pivotale GLP-Studien in Nordamerika oder Europa durch, um Audits zu erleichtern. Dieses Dual-Sourcing-Modell setzt CROs unter Druck, konsistente Datenstandards über Regionen hinweg aufrechtzuerhalten.

Wettbewerbslandschaft

Die führenden Akteure – Charles River Laboratories, Labcorp Drug Development, WuXi AppTec, Eurofins und andere – kontrollierten 2025 einen bedeutenden Anteil des globalen Umsatzes, was dem präklinischen CRO-Markt ein moderates Konzentrationsprofil verleiht. Charles Rivers Kauf von Explora BioLabs für 1,9 Milliarden USD im Jahr 2024 fügte europäische Großtier-Chirurgiekapazitäten hinzu und steht in direktem Wettbewerb mit Labcorps kardiovaskulärer Nische. Mittelgroße Unternehmen differenzieren sich durch KI-Infrastruktur; Syngenes BioInformatics Hub optimiert die Dosiseskalation und reduziert den Tierverbrauch um 25 %, was risikoaversen Sponsoren klare 3R-Vorteile bietet.

Organ-auf-Chip-Anbieter verwischen die Grenze zwischen Technologie und Dienstleistung. Emulate Bios FDA-qualifizierter Leber-Chip konkurriert nun um explorative Hepatotoxizitätsbudgets und schafft eine disruptive Flanke, die traditionelle CROs adressieren müssen. Asiatisch-pazifische Akteure bieten weiterhin 30–40 % Kosteneinsparungen an, jedoch halten nur 22 der über 80 chinesischen CROs eine AAALAC-Akkreditierung, was den Zugang zu westlichen regulatorischen Einreichungen einschränkt. Bevorzugte Anbieter-Panels und strenge Datenqualitätsaudits begünstigen etablierte Akteure mit globalen GLP-Präsenzen, während Nischenspezialisten Preisaufschläge für Advanced-Therapy-Assays wie AAV-Biodistribution und Tumorigenitätstests erzielen.

Branchenführer im präklinischen CRO-Markt

Labcorp Drug Development

Eurofins Scientific

WuXi App Tec

SGS SA

Charles River Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Avance Clinical eröffnete ein Early Phase Center of Excellence für Biotechunternehmen, um IND-ermöglichende Pakete zu rationalisieren und kostenoptimierte Frühphasenstudien zu liefern.

- März 2025: ERBC vereinte seine sechs präklinischen Einheiten unter der einheitlichen Marke ERBC und positionierte sich als Rundum-Anbieter präklinischer Dienstleistungen.

Umfang des globalen präklinischen CRO-Marktberichts

Gemäß dem Umfang dieses Berichts spezialisieren sich präklinische Auftragsforschungsorganisationen (CROs) darauf, ein reibungsloses Verfahren mit zuverlässigen Ergebnissen für jeden Test sicherzustellen. Vor dem Eintritt in klinische Studien (oder dem Erhalt anderer Genehmigungen wie 510Ks) oder der Verwendung für die menschliche Behandlung unterstützen präklinische CROs neue medizinische Produktentwickler dabei, die Sicherheit und Wirksamkeit ihrer Produkte in lebenden Modellen nachzuweisen, die die FDA als so nah wie möglich an der menschlichen Anatomie betrachtet.

Der präklinische CRO-Markt ist nach Dienstleistung in Toxikologietests, Bioanalyse- und DMPK-Studien, Sicherheitspharmakologie und weitere Dienstleistungen segmentiert. Nach Modelltyp ist der Markt in patientenabgeleitete Organoid-Modelle (PDO), patientenabgeleitete Xenotransplantat-Modelle (PDX) und KI-gesteuerte oder In-Silico-Modelle kategorisiert. Nach Endnutzer ist der Markt in Biopharma- und Pharmaunternehmen, akademische und Forschungsinstitutionen und weitere Nutzer unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Toxikologietests |

| Bioanalyse- und DMPK-Studien |

| Sicherheitspharmakologie |

| Weitere Dienstleistungen |

| Patientenabgeleitete Organoid-Modelle (PDO) |

| Patientenabgeleitete Xenotransplantat-Modelle (PDX) |

| In-Silico-/KI-gesteuerte Modelle |

| Biopharma- und Pharmaunternehmen |

| Akademische und Forschungsinstitute |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Toxikologietests | |

| Bioanalyse- und DMPK-Studien | ||

| Sicherheitspharmakologie | ||

| Weitere Dienstleistungen | ||

| Nach Modelltyp | Patientenabgeleitete Organoid-Modelle (PDO) | |

| Patientenabgeleitete Xenotransplantat-Modelle (PDX) | ||

| In-Silico-/KI-gesteuerte Modelle | ||

| Nach Endnutzer | Biopharma- und Pharmaunternehmen | |

| Akademische und Forschungsinstitute | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der präklinische CRO-Markt 2031 erreichen?

Der präklinische CRO-Markt wird bis 2031 voraussichtlich 11,74 Milliarden USD auf Basis einer CAGR von 7,45 % erreichen.

Welche Dienstleistungskategorie wächst am schnellsten bei ausgelagerten präklinischen Studien?

Die Sicherheitspharmakologie führt das Wachstum an und schreitet mit einer CAGR von 12,25 % voran, bedingt durch eine verstärkte Prüfung kardiovaskulärer Haftungsrisiken.

Warum gewinnen patientenabgeleitete Organoide gegenüber PDX-Modellen an Bedeutung?

PDOs bieten eine Vorhersagegenauigkeit von 78 %, liefern Ergebnisse in acht Wochen und kosten weniger als PDX-Studien, was schnellere Go/No-Go-Entscheidungen ermöglicht.

Wie beeinflussen regulatorische Änderungen die CRO-Nachfrage im asiatisch-pazifischen Raum?

Chinas zollfreie Tierimportpolitik und Indiens ICH-Angleichung senken Kosten und Genehmigungszeiträume und treiben eine regionale CAGR von 10,81 % an.

Welche Rolle spielt KI in modernen präklinischen CRO-Dienstleistungen?

KI verbessert das Kandidaten-Screening, optimiert die Dosiseskalation, reduziert den Tierverbrauch und unterstützt PBPK-Simulationen, die die Regulierungsbehörden zunehmend akzeptieren.

Seite zuletzt aktualisiert am: