mRNA-Syntheseservice-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.31 Milliarden US-Dollar |

| Marktgröße (2031) | 10.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

mRNA-Syntheseservice-Marktanalyse von Mordor Intelligence

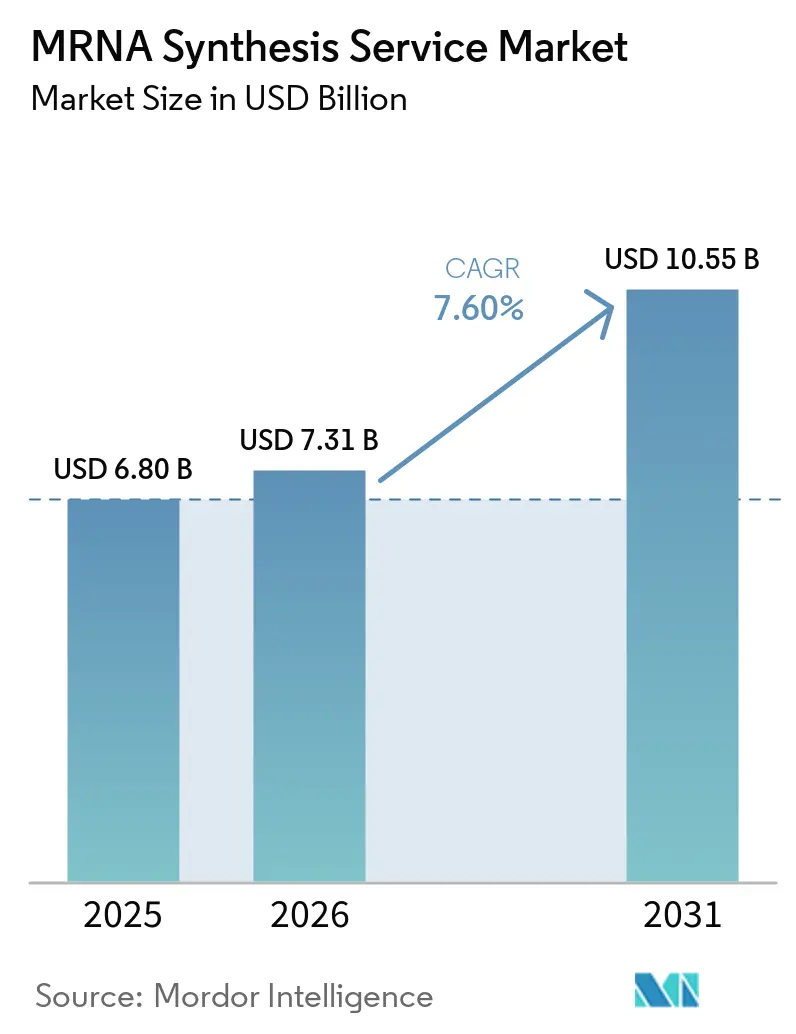

Die Größe des mRNA-Syntheseservice-Marktes wird voraussichtlich von USD 6,80 Milliarden im Jahr 2025 auf USD 7,31 Milliarden im Jahr 2026 steigen und bis 2031 USD 10,55 Milliarden erreichen, mit einer CAGR von 7,60 % über den Zeitraum 2026–2031.

Wachsende Impfstoff-Pipelines nach der Pandemie, eine rasche Diversifizierung in Onkologie- und Gentherapien sowie anhaltende Venture- und staatliche Finanzierungen halten die Nachfrage nach ausgelagerter mRNA-Synthese auf einem hohen Niveau. Große Pharmaunternehmen verlagern ihr Kapital zunehmend auf Forschung und Entwicklung (F&E) und verlassen sich dabei auf spezialisierte CDMOs für die Prozessentwicklung und cGMP-Produktion – ein Wandel, der durch steigende Validierungsanforderungen und die hohen Kosten interner Anlagen verstärkt wird. Technologische Fortschritte – insbesondere hocheffiziente In-vitro-Transkription (IVT), ko-transkriptionelle Capping-Verfahren und KI-gestützte Sequenzgestaltung – steigern die Ausbeuten, verkürzen Entwicklungszyklen und senken die Kosten pro Dosis. Neue modulare „Drucker”-Systeme unterstützen die dezentrale Produktion, verbessern die Resilienz der Lieferkette und ermöglichen schnelle regionale Reaktionen auf Nachfrageschübe. Der Wettbewerb verschärft sich, da etablierte Biologika-Hersteller Anlagen für mRNA erwerben oder umrüsten. Gleichzeitig differenzieren sich spezialisierte CDMOs durch durch geistiges Eigentum geschützte Plattformen wie CleanCap, fortschrittliche Analytik und integrierte Lipid-Nanopartikel-Formulierungsangebote.

Wichtigste Erkenntnisse des Berichts

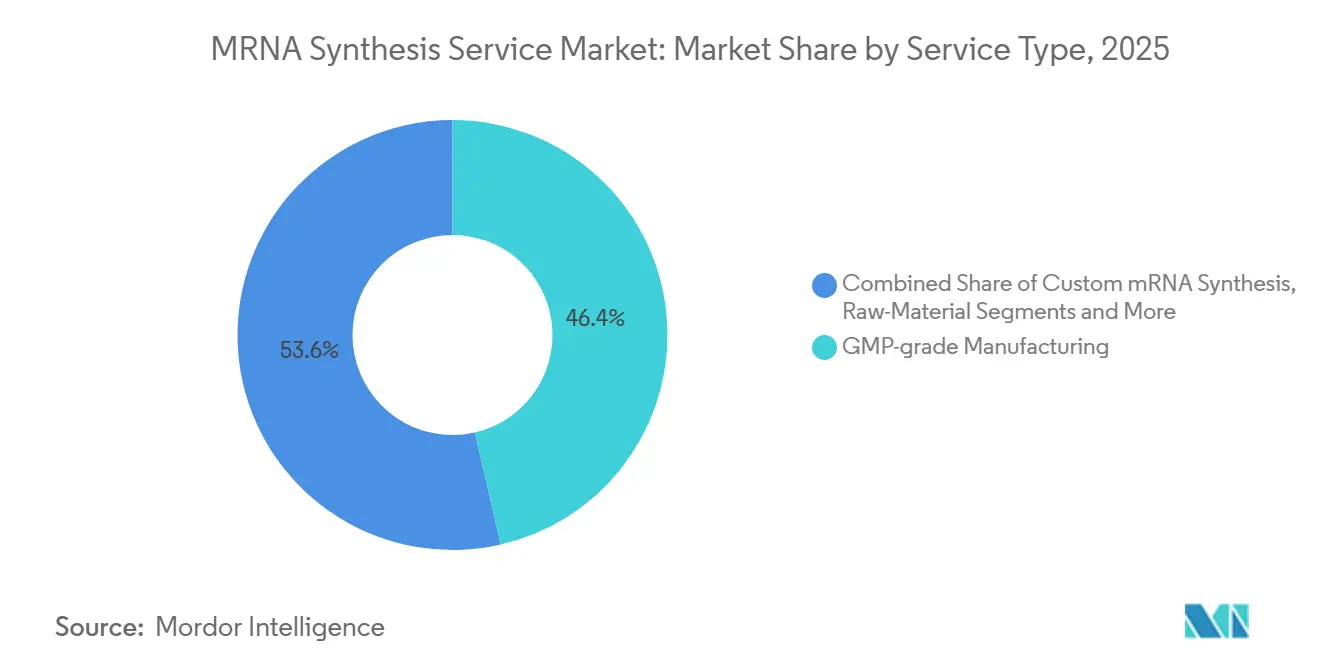

- Nach Servicetyp führte die GMP-konforme Herstellung mit einem Umsatzanteil von 46,4 % im Jahr 2025; die individuelle Synthese wird voraussichtlich bis 2031 mit einer CAGR von 9,1 % wachsen.

- Nach Maßstab entfiel auf die klinische GMP im Jahr 2025 ein Anteil von 38,9 % am mRNA-Syntheseservice-Markt; die modulare Vor-Ort-Produktion wird voraussichtlich mit der höchsten Rate von 8,4 % CAGR bis 2031 wachsen.

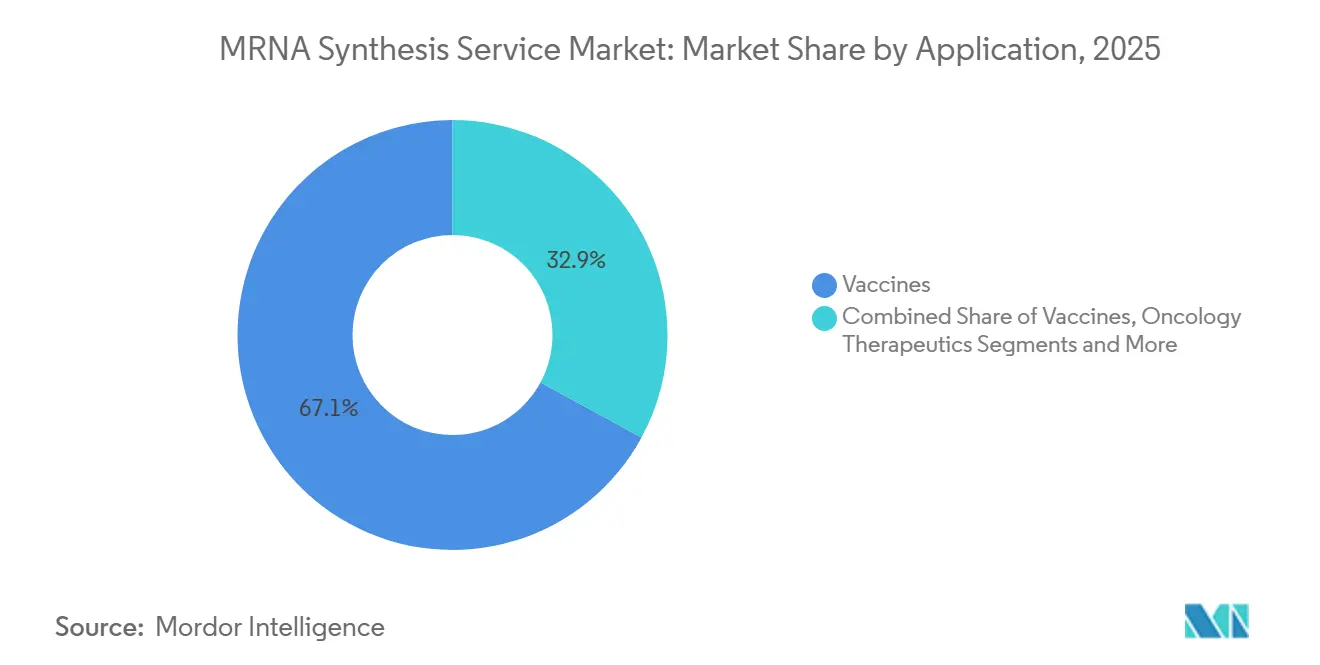

- Nach Anwendung hielten Impfstoffe im Jahr 2025 einen Marktanteil von 67,1 % am mRNA-Syntheseservice-Markt; Gen-Editierung/CRISPR wird voraussichtlich bis 2031 mit einer CAGR von 10,7 % wachsen.

- Nach Endnutzer entfielen auf Pharmaunternehmen im Jahr 2025 41,7 % des mRNA-Syntheseservice-Marktes, während Biotechnologieunternehmen mit einer CAGR von 7,3 % wachsen.

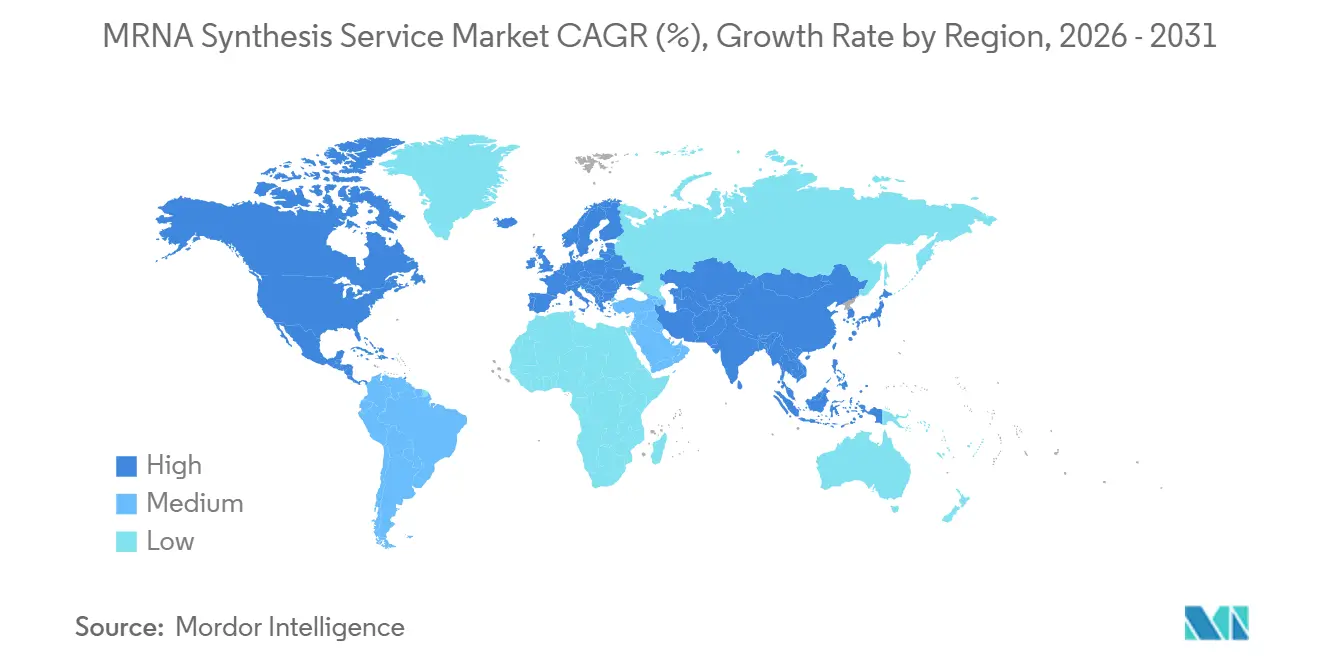

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 42,4 %, und der Asien-Pazifik-Raum wächst mit einer CAGR von 6,4 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale mRNA-Syntheseservice-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Impfstoff-Pipeline nach COVID | +2.10% | Global; frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Auslagerungsboom zu mRNA-fokussierten CDMOs | +1.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Hocheffiziente IVT- und Capping-Innovationen | +1.40% | Nordamerika und EU; Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zufluss von Venture- und staatlichen Fördermitteln | +1.20% | USA, China, EU | Kurzfristig (≤ 2 Jahre) |

| Modulare „mRNA-Drucker”-Mikrofabriken | +0.90% | Asien-Pazifik als Kern; Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Sequenzoptimierung und Kostensenkungen | +0.20% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Impfstoff-Pipeline nach COVID treibt therapeutische Diversifizierung voran

Der bewiesene Erfolg nukleosidmodifizierter COVID-19-Impfstoffe lenkt den Fokus auf Onkologie-, RSV- und Seltene-Krankheiten-Programme, die nun auf die Zulassung zusteuern. Moderna führt bis zu 10 Kandidaten in der Spätphase, darunter personalisierte Krebsimpfstoffe, RSV-Prophylaktika und eine kombinierte Influenza/COVID-19-Impfung. Positive Daten zu mRNA-4157 in Kombination mit Pembrolizumab zeigten eine 44-prozentige Reduktion des Melanom-Rückfalls und bestätigten die Plattform für die Immuno-Onkologie.[1]Chen-Yi Chang, „Spiralmikrofluidik-Chips ermöglichen die Hochdurchsatz-Herstellung von Lipid-Nanopartikeln für die mRNA-Verabreichung”, Micromachines, mdpi.com CDMOs reagieren darauf mit der Einrichtung dedizierter Bereiche für hochwirksame und personalisierte Chargen; TriLink BioTechnologies hat kürzlich eine großmaßstäbliche cGMP-Linie für die Wirkstoffproduktion in der Spätphase eröffnet.

Auslagerungsboom verändert die Wettbewerbsdynamik bei CDMOs

Große Pharmaunternehmen bauen interne Kapazitäten ab, da biologische Komplexität und Kapitalintensität steigen. Pfizers mehrjähriges Programm zielt auf Einsparungen von USD 1,5 Milliarden in der Herstellung ab und verlagert Mittel auf klinische Vermögenswerte, während externe Experten als Partner eingebunden werden. Jüngste Transaktionen – Agilents Übernahme von BIOVECTRA für USD 925 Millionen und Maravai LifeSciences' Erwerb der Nukleinsäure-Einheit von Officinae Bio – verdeutlichen die Konsolidierung rund um durchgängige mRNA-Fähigkeiten.

Hocheffiziente IVT- und Capping-Innovationen reduzieren Herstellungsengpässe

CleanCap-Reagenzien erzielen eine Capping-Effizienz von >95 % und können die Kosten pro Gramm mRNA um 20–40 % senken. Die neue M6-Variante steigert die Proteinexpression um weitere 30 %. Prozessverbesserungen, einschließlich optimierter T7-Promotoren, treiben die Ausbeuten auf 14 g/L und senken die dsRNA-Kontamination um 30 %.[2]Xiaoyu Huang, „Künstliche Intelligenz-gestütztes rationales Design ionisierbarer Lipide für die mRNA-Verabreichung”, Nature Communications, nature.com Die CDMO-Lizenzierung dieser Technologien bietet Kunden schnellere Durchlaufzeiten und höhere Wirksamkeiten und stärkt langfristige Serviceverträge.

Zufluss von Venture- und staatlichen Fördermitteln beschleunigt den Kapazitätsausbau

Staatliche Budgets für die Pandemievorsorge konvergieren mit Venture-Fonds, die auf mRNA-Plattformen abzielen. Die US-Regierung hat USD 75 Millionen zugesagt, um Crodas Lipidanlage auszubauen und die lokale Versorgung mit kritischen Hilfsstoffen zu stärken. Unterdessen hat GenScript USD 224 Millionen aufgenommen, um CDMO-Linien in China zu skalieren. Australien hat USD 200 Millionen bereitgestellt, um Aurora Biosynthetics zu gründen und regionale GMP-Optionen hinzuzufügen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GMP-Konformität und Validierungsengpässe | –1.3% | EU und USA | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass bei hochreinen Reagenzien | –0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Gegenwind durch die Wahrnehmung der Impfstoffsicherheit | –0.6% | Global; regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Umweltbelastung durch enzymatische Reagenzien | –0.4% | EU und Nordamerika; aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GMP-Konformität und Validierungsengpässe hemmen die Skalierung

Überarbeitete EMA-Leitlinien für ATMP und neue USP-Kapitel zu mRNA-Impfstoffen verschärfen die Freigabekriterien und schreiben fortschrittliche Analytik wie Sequenzierung der nächsten Generation und orthogonale Reinheitsassays vor. Das Rahmenwerk der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für fortschrittliche Herstellungstechnologien erfordert nun eine umfangreiche Dokumentation für neuartige Prozesse.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Programm zur Bezeichnung fortschrittlicher Herstellungstechnologien; Leitfaden für die Industrie”, federalregister.gov CDMOs investieren in automatisierte Qualitätssysteme und digitale Chargenprotokolle; Moderna hat die F&E-Ausgaben durch Prozessvalidierungseffizienzen um USD 1,1 Milliarden gesenkt.

Versorgungsengpass bei hochreinen Reagenzien erzeugt Kostendruck

Globale Engpässe bei T7-Polymerase, Capping-Enzymen und Nukleotiden haben die Vorlaufzeiten verlängert und die Kosten erhöht. Hersteller reagieren mit Dual-Sourcing, der Bevorratung kritischer Einsatzstoffe und der Erprobung enzymatischer RNA-Synthese, die chemische Schritte durch wasserbasierte Reaktionen ersetzt, den ökologischen Fußabdruck reduziert und die Abhängigkeit von knappen Reagenzien verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Individuelle Synthese treibt Plattforminnovation voran

Die GMP-konforme Herstellung behielt im Jahr 2025 mit 46,4 % den größten Anteil, was ihre etablierte Infrastruktur und die Präferenz der Regulierungsbehörden für validierte Plattformen widerspiegelt. Gleichzeitig wächst die individuelle Synthese mit einer CAGR von 9,1 %, angetrieben durch die Nachfrage nach individualisierten Krebsimpfstoffen und Therapien für seltene Krankheiten. CDMOs setzen KI-Tools ein, um Sequenzkonstrukte schnell zu iterieren und Kunden zu ermöglichen, in weniger als sechs Monaten vom Design bis zum IND voranzuschreiten. Design-Optimierungs- und Analysepakete sind mittlerweile Standard, wie die AmplifyBio-RNAV8-Zusammenarbeit zeigt, die Sequenzdesign, IVT, LNP-Formulierung und Freigabetests unter einem Dach bündelt. Die Größe des mRNA-Syntheseservice-Marktes für maßgeschneiderte Projekte wird voraussichtlich wachsen, da leistungsbasierte Vergütungsmodelle verbreiteter werden. Vorteile beim geistigen Eigentum – wie TriLinks CleanCap und Aldevrons hochpräzise Plasmide – schaffen dauerhafte Wettbewerbsvorteile und ermöglichen Premiumpreise.

Die Erweiterung der Serviceangebote spiegelt die allgemeine Reifung des mRNA-Syntheseservice-Marktes wider. Rohstoffliefervereinbarungen sichern die Verfügbarkeit von Enzymen und Nukleotiden, während hybride Gebührenstrukturen (Kapazitätsreservierung plus Kosten pro Charge) CDMOs helfen, makroökonomische Volatilität abzufedern. Da Kunden beschleunigte Zulassungswege anstreben, integrieren Anbieter Beratung zu regulatorischen Angelegenheiten und die Entwicklung von Begleitdiagnostika und verankern sich so noch stärker in den Arbeitsabläufen der Auftraggeber.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Maßstab: Modulare Produktion revolutioniert Herstellungsparadigmen

Klinische GMP-Chargen machen 38,9 % des Umsatzes aus und decken Zulassungsstudien und frühe Markteinführungen ab. Der Marktanteil des mRNA-Syntheseservice-Marktes für modulare Anlagen wächst jedoch am schnellsten mit einer CAGR von 8,4 %. Containerisierte Reinräume können auf einem einzigen Lastwagen transportiert werden, erfordern minimale Bauarbeiten und können innerhalb von Tagen zwischen 50-mg-präklinischen Läufen und mehrere Kilogramm schweren kommerziellen Chargen wechseln. BioNTech schätzt, dass eine Zwei-Einheiten-BioNTainer-Anlage jährlich 50 Millionen Dosen liefern kann, mit 70 % geringeren Investitionsausgaben als eine herkömmliche Anlage. Für kleinere Indikationen produzieren Durchfluss-Mikroreaktoren bedarfsgerechte Chargen und reduzieren Lagerkosten.

Bestehende kommerzielle Großanlagen konsolidieren sich rund um die Nutzung mehrerer Produkte. Lonzas Übernahme von Roches Vacaville-Werk fügte 330.000 L Säugetierkapazität hinzu, die nun teilweise für die mRNA-LNP-Endbearbeitung umgerüstet wurde – ein Beispiel für die Umwidmung von Anlagen zur Bewältigung von Pipeline-Unsicherheiten. Hybridmodelle – zentrale Bulk-RNA gefolgt von regionaler Abfüllung und Endbearbeitung – erhöhen die Resilienz gegenüber Lieferkettenunterbrechungen.

Nach Anwendung: Gen-Editierung entwickelt sich zur wachstumsstarken therapeutischen Grenze

Impfstoffe dominieren weiterhin mit einem Anteil von 67,1 %, doch Gen-Editierungs- und CRISPR-Therapien verzeichnen das stärkste Wachstum, begünstigt durch die wegweisende Zulassung der ersten ex-vivo-CRISPR-Sichelzelltherapie durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2025 und wachsende Pipelines für seltene Krankheiten. Aldevron und Integrated DNA Technologies produzierten innerhalb von sechs Monaten das erste patientenspezifische mRNA-CRISPR-Medikament für eine Harnstoffzyklusstörung und demonstrierten damit die Machbarkeit der Behandlung von extrem seltenen Erkrankungen. Onkologieprogramme nutzen Neoantigen-Impfstoffe in Kombination mit Checkpoint-Inhibitoren, während Proteinersatzanwendungen bei Stoffwechselerkrankungen an Bedeutung gewinnen. Die Größe des mRNA-Syntheseservice-Marktes für Gen-Editierungs-Nutzlasten wird voraussichtlich bis 2031 verdoppelt, da sich regulatorische Wege klären und Verabreichungschemien verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Biotechnologieunternehmen treiben die Innovationsbeschleunigung voran

Pharmaunternehmen hielten im Jahr 2025 41,7 % der Auslagerungsausgaben, hauptsächlich für Hochvolumen-Impfstoffe und Onkologie-Vermögenswerte in der Spätphase. Biotechnologieunternehmen steigen jedoch mit einer CAGR von 7,3 % auf, angetrieben durch Risikokapital und Plug-and-Play-CDMO-Angebote, die den Bedarf an eigenen Produktionsstätten überflüssig machen. Radar Therapeutics, Innovac Therapeutics und andere Start-ups nutzen meilensteinbasierte Verträge, um Liquidität zu schonen und gleichzeitig auf erstklassige Technologieplattformen zuzugreifen. Akademische Ausgründungen und staatliche Labore fügen inkrementelle Nachfrage nach präklinischen Versorgungsgütern hinzu und unterstreichen die Demokratisierung der mRNA-Forschung und -Entwicklung.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 42,4 % des Umsatzes, gestützt durch einen tiefen Talentpool, robusten Schutz des geistigen Eigentums und aggressive öffentlich-private Finanzierung. Drei Moderna-Werke, die 2025 in Betrieb gehen sollen – in Kanada, dem Vereinigten Königreich und Australien – werden jeweils bis zu 100 Millionen Dosen jährlich produzieren und regionsübergreifende Lieferketten stärken, während kritische Schritte in den USA verbleiben. Die Behörde für biomedizinische Forschung und Entwicklung der USA (BARDA) vergibt weiterhin mehrjährige „Warm-Base”-Verträge, die Kapazitätsreserven für Bedarfsspitzen garantieren.

Europa profitiert von kohärenten regulatorischen Rahmenbedingungen und strategischen Herstellungszentren. Wackers Kompetenzzentrum in Deutschland im Wert von USD 102 Millionen fügt vier RNA-Linien hinzu, von denen die Hälfte für föderale Pandemievorräte reserviert ist. Das neue allgemeine Kapitel des Europäischen Arzneibuches zur mRNA-Qualität legt Referenzstandards fest, die die Chargenfreigabe in den Mitgliedstaaten vereinfachen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,4 %. Chinas WuXi Biologics- und GenScript-Expansionen, Südkoreas Moderna-Partnerschaft und Singapurs Rolle als ASEAN-Hauptsitz von BioNTech veranschaulichen konzertierte staatliche Strategien. Aurora Biosynthetics in Australien zielt auf eine durchgängige GMP von Plasmid bis zur Abfüllung und Endbearbeitung ab und nutzt dabei USD 200 Millionen an staatlicher Förderung. Taiwan Bio-Manufacturing Corp strebt an, das Halbleiter-Foundry-Modell für die Biopharmazie zu replizieren, was langfristige regionale Ambitionen signalisiert.

Der Nahe Osten und Afrika nutzen modulare Systeme, um Infrastrukturlücken zu überbrücken. HT-Bios Einsatz von KeyPlants PODs in Saudi-Arabien markiert eine frühe Einführung. Südamerika expandiert durch Technologietransfervereinbarungen in Brasilien und Argentinien und verbessert so die regionale Impfstoffautonomie.

Wettbewerbslandschaft

Der mRNA-Syntheseservice-Markt weist eine moderate Konzentration auf. Die fünf führenden Unternehmen – Lonza, TriLink BioTechnologies, Aldevron, Wacker Biotech und WuXi Biologics – halten zusammen rund 45–50 % des Umsatzes. Lonzas Vacaville-Transaktion im Wert von USD 1,2 Milliarden erhöht die Flexibilität für Säugetier- und mRNA-Produktion, während eine neue Divisionsstruktur mRNA mit Zell- und Genangeboten bündelt.

TriLinks nicht-exklusive CleanCap-Lizenzen erzeugen einen Netzwerkeffekt; über 250 INDs stützen sich auf die Technologie und festigen ihre Position als „Gatekeeper” für hochwertiges 5′-Capping. Aldevron erweitert Plasmidkapazitäten und LNP-Dienste und sichert sich mehrjährige Lieferverträge für CRISPR-Anwendungen.

Wacker skaliert Schnellreaktionslinien mit EU-Pandemieaufträgen, die eine Mindestauslastung garantieren. Kleinere Spezialisten differenzieren sich durch KI-Plattformen, modulare Biofoundries oder regionale Ausrichtung.

Marktführer im mRNA-Syntheseservice-Bereich

Thermo Fisher Scientific

Lonza

TriLink BioTechnologies

Danaher Corporation

Catalent Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Maravai LifeSciences übernahm das DNA- und RNA-Geschäft von Officinae Bio und stärkte damit seine KI-gestützten mRNA-Synthesefähigkeiten für die schnelle Prototypenentwicklung von mRNA-Kandidaten.

- November 2024: Maravai LifeSciences initiierte die mRNA-Synthese für den Phase-II-klinischen Versuch eines Kunden in seiner GMP-Anlage Flanders 2 und stellte CleanScribe RNA-Polymerase vor, um die Qualität der mRNA-Synthese zu verbessern.

- Mai 2024: Aldevron kooperierte mit Acuitas Therapeutics und erweiterte die mRNA-Dienste um die Einkapselung in Lipid-Nanopartikel, um einen ganzheitlichen Ansatz von der Synthese bis zur Formulierung zu gewährleisten.

- April 2024: AmplifyBio und RNAV8 Bio schlossen eine Partnerschaft, die Sequenzdesign mit GMP-Synthese verbindet und umfassende mRNA-Dienste vom Design bis zur Produktion liefert.

Globaler mRNA-Syntheseservice-Markt Berichtsumfang

| Individuelle mRNA-Synthese |

| GMP-konforme Herstellung |

| Rohstoff- und Enzymversorgung |

| Design- und Optimierungsdienstleistungen |

| Analytische Dienstleistungen und Qualitätskontrolle |

| Forschungsqualität (RUO) |

| Präklinische Qualität |

| Klinische GMP (Phase I–III) |

| Kommerzielle GMP |

| Modulare Vor-Ort-Produktion |

| Impfstoffe |

| Onkologie-Therapeutika |

| Seltene Krankheiten / Proteinersatz |

| Gen-Editierung / CRISPR |

| Sonstige Therapeutika |

| Biotechnologieunternehmen |

| Pharmaunternehmen |

| CDMOs und CROs |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Individuelle mRNA-Synthese | |

| GMP-konforme Herstellung | ||

| Rohstoff- und Enzymversorgung | ||

| Design- und Optimierungsdienstleistungen | ||

| Analytische Dienstleistungen und Qualitätskontrolle | ||

| Nach Maßstab | Forschungsqualität (RUO) | |

| Präklinische Qualität | ||

| Klinische GMP (Phase I–III) | ||

| Kommerzielle GMP | ||

| Modulare Vor-Ort-Produktion | ||

| Nach Anwendung | Impfstoffe | |

| Onkologie-Therapeutika | ||

| Seltene Krankheiten / Proteinersatz | ||

| Gen-Editierung / CRISPR | ||

| Sonstige Therapeutika | ||

| Nach Endnutzer | Biotechnologieunternehmen | |

| Pharmaunternehmen | ||

| CDMOs und CROs | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mRNA-Syntheseservice-Markt im Jahr 2025?

Der Markt belief sich im Jahr 2025 auf USD 6,80 Milliarden und wird voraussichtlich bis 2031 USD 10,55 Milliarden erreichen.

Welches Servicesegment wächst im Bereich der mRNA-Auslagerung am schnellsten?

Die individuelle mRNA-Synthese wächst mit einer CAGR von 9,1 %, angetrieben durch personalisierte Medizin und KI-gestütztes Design.

Warum gewinnen modulare „Drucker”-Anlagen an Bedeutung?

Containerisierte GMP-Einheiten ermöglichen eine dezentrale Produktion, verkürzen die Bauzeit und erhöhen die Resilienz gegenüber Lieferkettenunterbrechungen.

Welche Region verzeichnet das schnellste Wachstum?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 6,4 %, begünstigt durch staatliche Finanzierung und Kostenvorteile.

Welche Technologie verbessert die mRNA-Ausbeuten am stärksten?

Hocheffiziente IVT in Kombination mit CleanCap-Capping treibt die Ausbeuten auf 14 g/L und steigert die Proteinexpression.

Wie konzentriert ist das Wettbewerbsfeld?

Die fünf führenden Unternehmen kontrollieren rund die Hälfte des Umsatzes, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: