Größe und Marktanteil des RNA Therapeutika Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

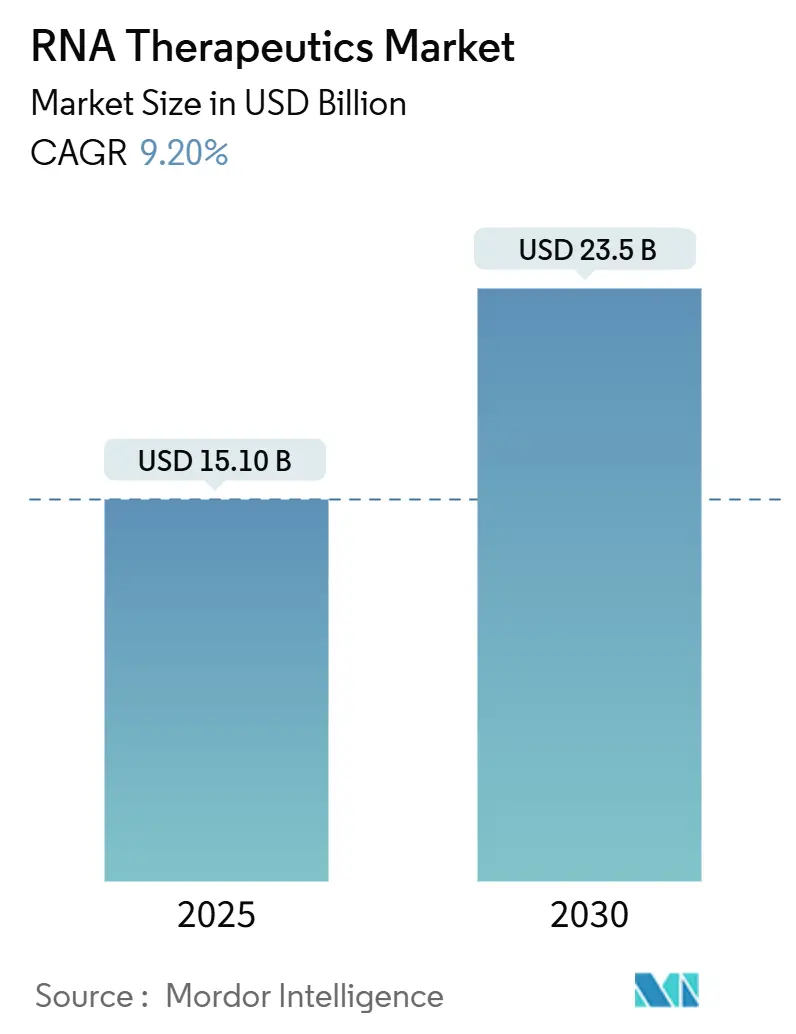

| Marktgröße (2025) | 15.10 Milliarden US-Dollar |

| Marktgröße (2030) | 23.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des RNA Therapeutika Marktes von Mordor Intelligence

Die Marktgröße für RNA Therapeutika belief sich im Jahr 2025 auf 15,1 Milliarden USD und wird voraussichtlich bis 2030 auf 23,5 Milliarden USD ansteigen, was einer CAGR von 9,2 % im Bewertungszeitraum entspricht. Die nach der Pandemie beschleunigte Risikokapitalfinanzierung ist weiterhin lebhaft geblieben; allein Moderna sicherte sich Anfang 2025 110 Millionen USD, während Stemirna fast 200 Millionen USD einwarb, was anhaltende Kapitalzuflüsse unterstreicht, die die Pipeline-Expansion in den Bereichen Onkologie, seltene Erkrankungen und Infektionsindikationen aufrechterhalten. Die klinische Validierung von mRNA hat auch die Risikowahrnehmung der Investoren verkürzt und mehr Pharmakonzerne zu Plattformakquisitionen und Kooperationen bewogen. Regulierungsbehörden haben diesen Schwung verstärkt, indem sie klarere Sicherheitsleitlinien für Oligonukleotide und mehrere Fast-Track-Designierungen herausgegeben haben, was die Entwicklungsunsicherheit verringert. Fertigungsinvestitionen im Asien-Pazifik-Raum stärken die regionale Kostenwettbewerbsfähigkeit, während KI-gestützte Designwerkzeuge die Entdeckungszyklen verkürzen und die Optimierung der Verabreichung verbessern, wodurch die adressierbare Patientenbasis erweitert wird. Insgesamt positionieren diese Faktoren den RNA Therapeutika Markt für eine nachhaltige zweistellige Expansion, da neue Modalitäten vom Proof-of-Concept zur kommerziellen Reife übergehen.

Wichtigste Erkenntnisse des Berichts

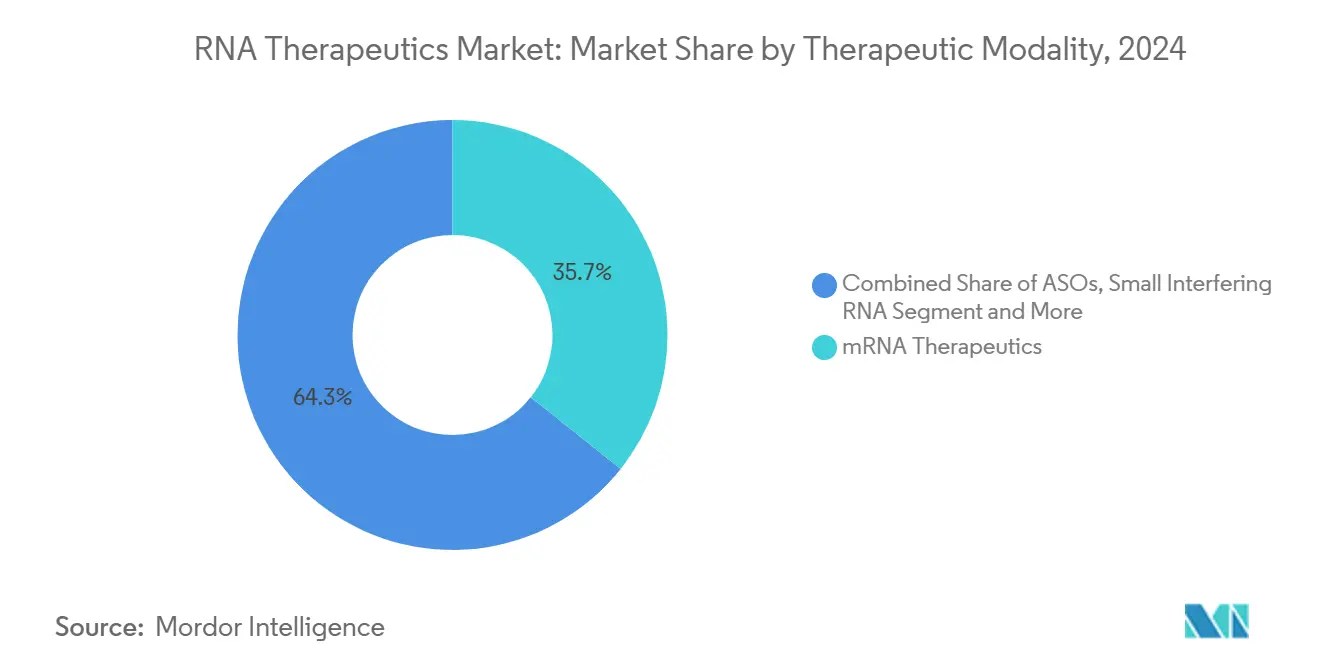

- Nach therapeutischer Modalität entfiel auf mRNA im Jahr 2024 ein Marktanteil von 35,7 % am RNA Therapeutika Markt; selbstverstärkende RNA ist auf dem Weg, bis 2030 eine CAGR von 22,5 % zu erzielen.

- Nach Anwendung führte die Onkologie mit einem Umsatzanteil von 34,2 % an der Marktgröße für RNA Therapeutika im Jahr 2024 und wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 15,2 % wachsen.

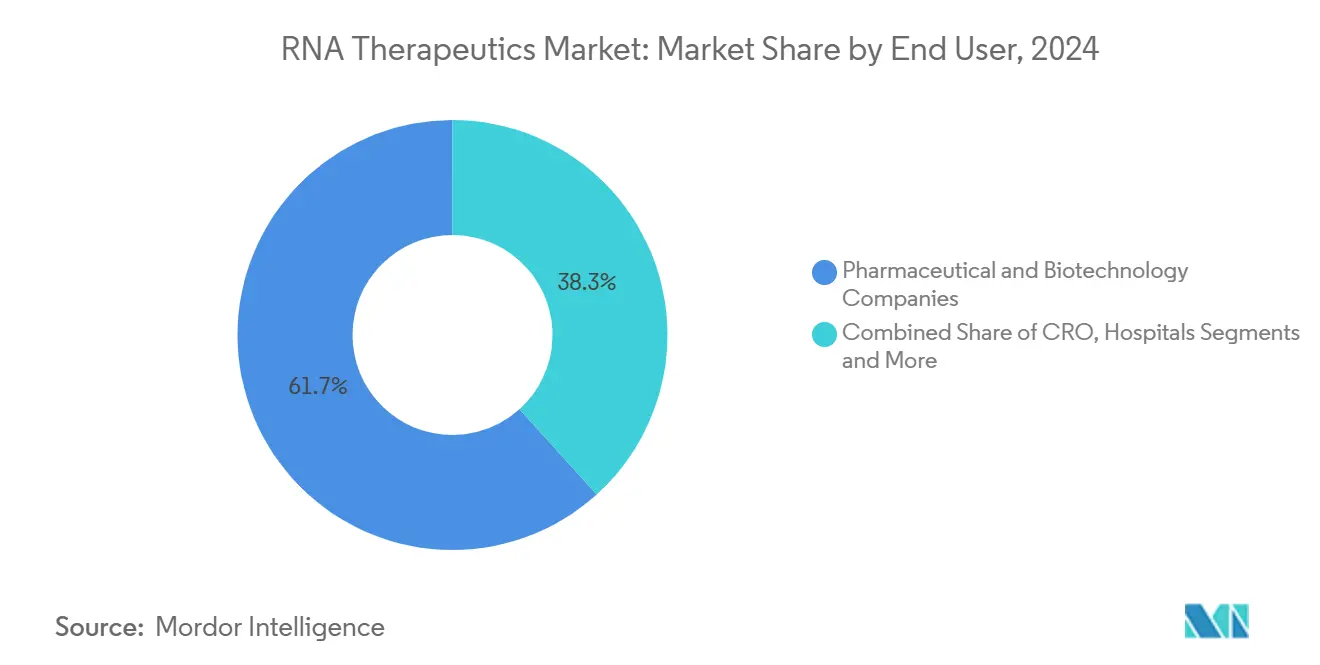

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2024 einen Nachfrageanteil von 61,7 %, während Auftragsforschungsorganisationen mit einer CAGR von 9,8 % bis 2030 das höchste Wachstum verzeichnen.

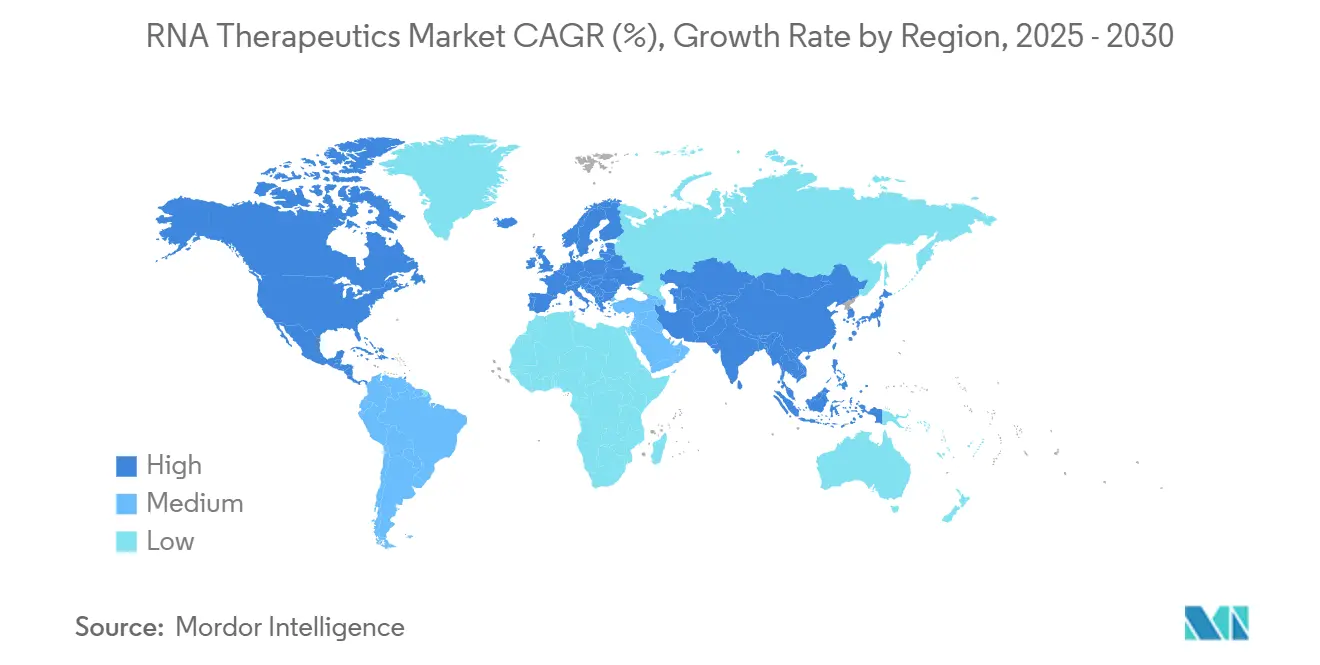

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 36,2 %, während der Asien-Pazifik-Raum voraussichtlich mit einer CAGR von 18,9 % bis 2030 am schnellsten wachsen wird.

Globale Trends und Erkenntnisse zum RNA Therapeutika Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erfolg des durch COVID validierten Mainstream-Impfstoffs treibt die Finanzierung der mRNA-Plattform voran | +2.10% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Patentablaufklippe drängt Pharma zu neuartigen RNA-Modalitäten | +1.80% | Nordamerika, Europäische Union, Ausstrahlungseffekte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigte FDA-Fast-Track-Wege für RNA-Medikamente bei seltenen Erkrankungen | +1.40% | Global, angeführt von US-amerikanischen Präzedenzfällen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Zielentdeckung verkürzt den RNA-Wirkstoffdesignzyklus | +1.20% | Technologiezentren in Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostengünstige selbstverstärkende RNA senkt Dosis und Herstellungskosten um mehr als 70 % | +1.90% | Global, am stärksten in kostenempfindlichen Märkten | Langfristig (≥ 4 Jahre) |

| Ausbau der GMP-Lipid-Nanopartikel-CDMO-Kapazität im Asien-Pazifik-Raum | +0.80% | Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erfolg des durch COVID validierten Mainstream-Impfstoffs treibt die Finanzierung der mRNA-Plattform voran

Der kommerzielle Beweis, den mRNA-COVID-19-Impfstoffe erbracht haben, hat RNA von einem experimentellen Werkzeug zu einer Mainstream-Therapieplattform umpositioniert und die größten Finanzierungsrunden ausgelöst, die jemals in diesem Bereich verzeichnet wurden, wie etwa ReNAgades Serie-A-Finanzierung über 300 Millionen USD und Avidity Biosciences' Folgeemission über 345 Millionen USD. Bis 2024 waren weltweit mehr als 970 RNA-Programme aktiv, wobei die beschleunigte Studieneinschreibung das gestiegene Vertrauen von Ärzten und Patienten widerspiegelt. Die während der Pandemie gewonnene regulatorische Vertrautheit führte zu schnelleren Prüfzyklen für Nicht-Impfstoff-Assets und verringerte den Zeitdruck bis zur Markteinführung. Pharmastrategien behandeln RNA nun als wesentliche Modalität zur Pipeline-Diversifizierung, insbesondere in der Onkologie und bei seltenen Erkrankungen, wo die Fähigkeit, jedes Protein zu exprimieren oder zum Schweigen zu bringen, unübertroffen bleibt. Fertigungsinvestitionen profitieren von der Impfstoffinfrastruktur und verschaffen Nordamerika und Europa einen kurzfristigen Skalierungsvorteil, während aufstrebende Märkte durch Technologietransferprogramme weiterhin profitieren.

Patentablaufklippe drängt Pharma zu neuartigen RNA-Modalitäten

Die Erosion von Blockbustern verschärft sich, da Patente auf meistverkaufte niedermolekulare Verbindungen ablaufen; RNA Therapeutika verkürzen die Entwicklungszeiträume auf etwa fünf Jahre und machen sie zu idealen Pipeline-Füllern für Unternehmen, die mit Umsatzlücken konfrontiert sind. Hochwertige Allianzen wie Roches RNA-Exon-Editing-Deal im Wert von 1,8 Milliarden USD verdeutlichen die unternehmerische Dringlichkeit, differenzierte Assets zu sichern. Über die Geschwindigkeit hinaus erschließen RNA-Modalitäten nicht angreifbare Ziele und erweitern den therapeutischen Weißraum, ohne umfangreiche medizinische Chemiekampagnen zu erfordern. Die regulatorische Klarheit durch die jüngsten FDA-Sicherheitsleitlinien senkt das Investitionsrisiko weiter und fördert frühere Deals. Es wird erwartet, dass dieser strukturelle Treiber die Konsolidierungs- und Lizenzierungsaktivitäten über den Prognosehorizont hinaus verstärkt, da traditionelle Portfolios reifen.

Beschleunigte FDA-Fast-Track-Wege für RNA-Medikamente bei seltenen Erkrankungen

Dedizierte US-amerikanische Programme wie START und mehrere Fast-Track-Designierungen haben zusammengewirkt, um die regulatorischen Zeitpläne für Orphan-RNA-Assets zu verkürzen; zu den jüngsten Begünstigten gehören RZ-001 für das hepatozelluläre Karzinom und ACDN-01 für die Stargardt-Erkrankung.[1]Büro des Kommissars, "Support for Clinical Trials Advancing Rare Disease Therapeutics (START) Pilot Program," FDA, fda.gov Die unterstützende Haltung der Behörde signalisiert globalen Regulierungsbehörden, die Prüfkriterien zu harmonisieren, und schafft ein vorhersehbares Umfeld für Entwickler, die auf kleine Patientenpopulationen abzielen. Reduzierte Zeit und Kosten ermöglichen es Unternehmen, Indikationen zu verfolgen, die historisch als kommerziell marginal galten, und erweitern die therapeutische Reichweite. Patienteninteressengruppen haben auch den Druck für einen schnellen Zugang intensiviert und die Haltung der Behörde gestärkt. Insgesamt steigern diese Faktoren die Attraktivität des RNA Therapeutika Marktes für Risikokapital und strategische Investoren, die frühere Wendepunkte suchen.

KI-gestützte Zielentdeckung verkürzt den RNA-Wirkstoffdesignzyklus

Deep-Learning-Modelle wie MITs COMET und KAISTs BInD automatisieren die Auswahl von Lipid-Nanopartikeln und das In-silico-Design von Kandidaten, die auf 2.900 Rezeptoren ohne vorherige Strukturdaten abzielen, und reduzieren die Entdeckungszyklen von Jahren auf Monate.[2]Massachusetts Institute of Technology, "AI Model Predicts Better Nanoparticles for Efficient RNA Vaccine Delivery," phys.org Computergestützte Arbeitsabläufe sind besonders synergistisch mit der programmierbaren Natur von RNA und ermöglichen eine schnelle Sequenziteration, die traditionelle niedermolekulare Verbindungen nicht erreichen können. Frühe Anwender berichten von geringerer Abnutzung und besseren Herstellbarkeitsprofilen, was zu einer höheren Portfolio-Produktivität führt. Strategische Kooperationen, darunter Daiichi Sankyos Zusammenschluss mit Nosis Biosciences, verdeutlichen den Wettbewerbsvorteil der Integration von KI in RNA-Designpipelines. Dieser Treiber sollte mittelfristig einen stetigen Strom optimierter Kandidaten liefern, die in klinische Tests eintreten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ineffizienz der endosomalen Freisetzung begrenzt die Bioverfügbarkeit der Nutzlast | -1.60% | Global, akut in nicht-hepatischen Geweben | Langfristig (≥ 4 Jahre) |

| Komplexe Kühlkettenlogistik außerhalb von Hocheinkommensländern | -1.10% | Afrika, Lateinamerika, ländliches Asien | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Oligonukleotid-Synthesekapazität | -0.90% | Global, konzentriert in spezialisierten Anlagen | Kurzfristig (≤ 2 Jahre) |

| Geopolitisches Exportkontrollrisiko bei dual-use-fähiger RNA-Technologie | -0.70% | US-amerikanisch-chinesische Korridore, global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ineffizienz der endosomalen Freisetzung begrenzt die Bioverfügbarkeit der Nutzlast

Weniger als 10 % der Lipid-Nanopartikel-Fracht erreicht typischerweise das Zytosol, was höhere Dosen erzwingt, die die Herstellungskosten erhöhen und Sicherheitsrisiken verstärken. Während von extrazellulären Vesikeln inspirierte Designs und ionisierbare Lipide die Freisetzungsraten in präklinischen Modellen auf über 20 % angehoben haben, steht eine robuste klinische Übertragung noch aus. Die Herausforderung ist am schwerwiegendsten in extrahepatischen Geweben, wo bestehende Tropismus-Vorteile minimal sind. Unternehmen lenken erhebliche Forschungs- und Entwicklungsbudgets in neuartige Chemikalien und biologische Vektoren, doch die Komplexität der endosomalen Wege legt nahe, dass es mehrere Jahre dauern wird, bevor zuverlässige Durchbrüche entstehen. Bis dahin wird die Ineffizienz der Verabreichung die Gesamtwachstumstrajektorie des RNA Therapeutika Marktes dämpfen.

Komplexe Kühlkettenlogistik außerhalb von Hocheinkommensländern

Viele RNA-Formulierungen erfordern noch immer eine Lagerung bei -80 °C, eine Anforderung, die Vertriebsnetze in Entwicklungsländern und ländlichen Regionen belastet. Versorgungslücken behindern den gleichberechtigten Zugang und verlangsamen die Umsatzrealisierung in bevölkerungsreichen Märkten. Forschungskooperationen, wie die Initiative von GSK und dem Imperial College London zur Entwicklung raumtemperaturstabiler Formulierungen, zeigen technischen Fortschritt, befinden sich jedoch noch in frühen klinischen Phasen.[3]Navta Hussain, "GSK and Imperial to Eliminate Costly Cold-Chain Storage of RNA Vaccines," Imperial College London, imperial.ac.uk Bis thermostabile Produkte skaliert werden, müssen Hersteller in Ultrakältinfrastruktur investieren oder eine eingeschränkte Marktreichweite akzeptieren, was die kurzfristige Durchdringung auf Hocheinkommensgeografien konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Modalität: mRNA-Dominanz steht vor Disruption durch selbstverstärkende RNA

Messenger-RNA behielt im Jahr 2024 einen Anteil von 35,7 % am RNA Therapeutika Markt und profitierte vom First-Mover-Status und etablierten Impfstoff-Lieferketten. Die Marktgröße für RNA Therapeutika bei mRNA-Assets wird voraussichtlich stetig wachsen, gestützt auf Krebsimpfstoffe und Enzymersatzanwendungen, die bestehende Fertigungsblaupausen nutzen. Antisense-Oligonukleotide erzielen dauerhafte Umsätze, wie Spinraza zeigt, was die Akzeptanz von RNA-Interventionen bei seltenen neurologischen Erkrankungen durch Patienten und Kostenträger bestätigt.

Selbstverstärkende RNA, obwohl sie eine kleinere Ausgangsbasis hält, wird voraussichtlich bis 2030 eine CAGR von 22,5 % erzielen, was überlegene Dosierungsökonomie widerspiegelt, die die Behandlungskosten pro Patient um mehr als 70 % senken kann. Small Interfering RNA erweitert weiterhin ihren klinischen Fußabdruck über hepatische Ziele hinaus, wie die Zulassung von Amvuttra für Kardiomyopathie zeigt, und Analysten erwarten, dass Label-Erweiterungen die Umsatzströme diversifizieren. Aptamere und MicroRNA-Wirkstoffe bleiben Nischenprodukte, eingeschränkt durch Verabreichungs- und Off-Target-Bedenken, doch laufendes Plattform-Engineering könnte höherwertige Indikationen erschließen. Die Wettbewerbsdynamik begünstigt zunehmend Unternehmen, die Multi-Modalitäts-Portfolios aufbauen, die technisches Risiko absichern und gleichzeitig die Krankheitsabdeckung maximieren.

Nach Anwendung: Onkologie-Führerschaft über alle Wachstumsmetriken

Die Onkologie erfasste 34,2 % der Umsätze im Jahr 2024 und unterstreicht die Fähigkeit von RNA, patientenspezifische Neoantigene zu kodieren und onkogene Treiber gleichzeitig zum Schweigen zu bringen. Das Segment wächst mit einer CAGR von 15,2 % dank Immuno-Onkologie-Synergien, einschließlich mRNA-verbesserter CAR-T-Prozesse, die die Persistenz der Zelltherapie erhöhen. Der RNA Therapeutika Markt wird voraussichtlich weiter von Basket-Studien profitieren, die über Tumortypen hinweg unter Verwendung gemeinsamer molekularer Signaturen einschreiben, was statistische Auswertungen und regulatorische Einreichungen beschleunigt.

Programme für genetische Erkrankungen bleiben der zweitgrößte Bereich und nutzen spleißmodulierende Chemikalien, die klinisch bedeutsame, oft kurative Wirkungen mit begrenzter Dosierungshäufigkeit zeigen. Infektionskrankheits-Pipelines bleiben über COVID-19 hinaus aktiv und zielen auf universelle Grippe- und schnelle Pandemie-Reaktionsvorlagen ab, die innerhalb von 100 Tagen nach der Pathogensequenzierung in klinische Tests eintreten können. Herz-Kreislauf- und Stoffwechselerkrankungen zeigen Potenzial durch leberzielgerichtetes siRNA-Knockdown zirkulierender Proteine, während neurologische Anwendungen versuchen, Blut-Hirn-Schranken-Hürden mithilfe rezeptorvermittelter Transportvektoren zu überwinden.

Nach Endnutzer: Pharmakonzentration inmitten der CRO-Beschleunigung

Pharma- und Biotechnologieunternehmen machten im Jahr 2024 61,7 % der globalen Nachfrage aus, was die integrierten Fähigkeiten widerspiegelt, die erforderlich sind, um komplexe RNA-Assets von der Entdeckung bis zur Kommerzialisierung zu begleiten. Diese Unternehmen betrachten RNA-Plattformen als strategische Hebel, um Patentabläufe bei niedermolekularen Verbindungen auszugleichen und das therapeutische Risiko zu diversifizieren. Die dem RNA Therapeutika Markt zuzurechnende Marktgröße für Auftragsforschungsorganisationen ist kleiner, wächst jedoch mit einer CAGR von 9,8 %, da Auftraggeber Analytik, Toxikologie und spezialisierte Formulierungsaufgaben auslagern, um Zeitpläne zu beschleunigen.

Akademische Zentren liefern weiterhin frühphasige Innovationen und lizenzieren Technologien nach außen, sobald translationale Meilensteine erreicht sind, während Krankenhausnetzwerke in erster Linie als Verabreichungsstandorte und nicht als Beschaffungszentren fungieren. Die zunehmende Komplexität der Verabreichungswissenschaft fördert hybride Engagementmodelle, bei denen Auftragsforschungsorganisationen direkt in Auftraggeber-Teams eingebettet werden und End-to-End-Unterstützung von der Oligonukleotid-Synthese bis zur Zusammenstellung regulatorischer Dossiers bieten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 36,2 % aufgrund der Vertrautheit mit FDA-Wegen, der Tiefe des Risikokapitals und der Konzentration von GMP-Fertigung, die gemeinsam die Einstiegshürden für neue Marktteilnehmer senken. Die Region beherbergt auch die meisten Pioniere im Bereich KI-Wirkstoffdesign, was den Kandidatendurchsatz beschleunigt und ihre Führungsposition stärkt. Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 18,9 % verzeichnen, da Regierungen den Aufbau von Anlagen subventionieren; ST Pharms Oligonukleotid-Expansion über 126 Millionen USD und die Einführung von Aurora Biosynthetics in Australien sind Beispiele für das Engagement zur Lokalisierung der Versorgung.

Die Märkte der Europäischen Union profitieren von harmonisierten regulatorischen Rahmenbedingungen und erfahrenen CDMO-Netzwerken, doch Brexit-bedingte Neuausrichtungen haben einige Studien- und Fertigungsaktivitäten in Richtung kontinentaler Zentren verlagert.

Der Nahe Osten & Afrika und Südamerika bleiben Chancenmärkte, die durch Kühlkettenbeschränkungen eingeschränkt sind; gezielte Technologietransferinitiativen und modulare Abfüll- und Verpackungsinstallationen zielen darauf ab, Zugangslücken zu schließen. Geopolitische Exportkontrollen, die im Januar 2025 eingeführt wurden, fügen Compliance-Schichten für US-amerikanisch-chinesische Korridore hinzu und drängen multinationale Auftraggeber zur Doppelbeschaffung, um die Versorgungskontinuität zu schützen.

Wettbewerbslandschaft

Der RNA Therapeutika Markt befindet sich auf einem moderaten Konzentrationsgrad, bei dem frühe Impfstofftitanen neben einer langen Reihe von Modalitätsspezialisten koexistieren. Moderna und BioNTech dominieren weiterhin den Umsatz durch pandemische Legacy-Assets und die Breite der Onkologie-Pipeline, während Alnylam und Ionis seltene Krankheits-Franchises nutzen, die vorhersehbare Cashflows liefern. Aufstrebende Herausforderer differenzieren sich durch Verabreichungsinnovationen, wie zirkuläre RNA-Konstrukte, die die Expressionsdauer verbessern und die angeborene Immunaktivierung reduzieren; RiboXs RXRG001 wurde Ende 2024 das erste zirkuläre Asset, das eine klinische Zulassung erhielt.

Strategische Allianzen beschleunigen den Aufbau von Fähigkeiten: Merck kooperierte im März 2025 mit Orna Therapeutics für zirkuläre RNA, Roche lizenzierte Ascidians Exon-Editing-Plattform, und Evonik verbündete sich mit ST Pharm, um die LNP-Produktion mit der Oligonukleotid-Synthese zu integrieren. KI-zentrierte Start-ups, unterstützt durch große Sprachmodelle und Genomik-Datenseen, werben um Eigenkapital großer Pharmaunternehmen, um die Nasslab-Validierung zu skalieren. Patentanmeldungen zeigen ein Rennen um extrahepatische Verabreichung und Optimierung der endosomalen Freisetzung, was darauf hindeutet, dass die kurzfristige Differenzierung eher vom Gewebezugang als von der Nutzlastchemie abhängen wird.

Langfristig wird eine Konsolidierung erwartet, da die Kapitalintensität zunimmt und die regulatorischen Erwartungen steigen, was kleinere Akteure dazu veranlasst, sich entweder auf Plattformnischen zu spezialisieren oder Akquisitionswege einzuschlagen. Die Innovationsgeschwindigkeit und die vielfältigen Modalitätsoptionen gewährleisten jedoch eine anhaltende wettbewerbliche Dynamik und verhindern, dass ein einzelnes Unternehmen Neueinsteiger ausschließt.

Branchenführer im Bereich RNA Therapeutika

Moderna

BioNTech

Alnylam Pharmaceuticals

Ionis Pharmaceuticals

Sarepta Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Merck ging eine strategische Kooperation mit Orna Therapeutics ein, um zirkuläre RNA-Plattformen zu beschleunigen.

- Februar 2025: Alnylam erhielt die FDA-Zulassung für die Label-Erweiterung von Amvuttra auf Transthyretin-Amyloid-Kardiomyopathie.

- November 2024: RiboXs RXRG001 wurde die erste zirkuläre RNA-Therapie, die für die klinische Bewertung bei strahleninduzierter Xerostomie zugelassen wurde.

- November 2024: City Therapeutics wurde mit einer Serie-A-Finanzierung von 135 Millionen USD gegründet, um gezielte RNAi-Pipelines voranzutreiben.

Umfang des globalen RNA Therapeutika Marktberichts

| Antisense-Oligonukleotide |

| Small Interfering RNA (siRNA) |

| MicroRNA (miRNA)-Therapeutika |

| Messenger-RNA (mRNA)-Therapeutika |

| RNA-Aptamere |

| Onkologie |

| Genetische Erkrankungen |

| Infektionskrankheiten |

| Herz-Kreislauf- und Stoffwechselerkrankungen |

| Neurologische Erkrankungen |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Auftragsforschungsorganisationen |

| Krankenhäuser und Spezialkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach therapeutischer Modalität | Antisense-Oligonukleotide | |

| Small Interfering RNA (siRNA) | ||

| MicroRNA (miRNA)-Therapeutika | ||

| Messenger-RNA (mRNA)-Therapeutika | ||

| RNA-Aptamere | ||

| Nach Anwendung | Onkologie | |

| Genetische Erkrankungen | ||

| Infektionskrankheiten | ||

| Herz-Kreislauf- und Stoffwechselerkrankungen | ||

| Neurologische Erkrankungen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungseinrichtungen | ||

| Auftragsforschungsorganisationen | ||

| Krankenhäuser und Spezialkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der RNA Therapeutika Markt derzeit?

Die Marktgröße für RNA Therapeutika erreichte im Jahr 2025 einen Wert von 15,0 Milliarden USD.

Wie schnell wird das Feld voraussichtlich bis 2030 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 9,2 % wachsen und bis 2030 23,5 Milliarden USD erreichen.

Welche therapeutische Modalität führt heute den Umsatz an?

Messenger-RNA hält mit 35,7 % den größten Anteil, unterstützt durch eine robuste Fertigungsinfrastruktur.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 eine CAGR von 18,9 % verzeichnen, angetrieben durch neue GMP-Fertigungskapazitäten.

Welche wesentliche technische Hürde begrenzt die breitere Akzeptanz?

Die Ineffizienz der endosomalen Freisetzung schränkt die zytosolische Verabreichung ein und begrenzt die Bioverfügbarkeit der Nutzlast auf unter 10 %.

Wie unterstützen Regulierungsbehörden Programme für seltene Erkrankungen?

Die FDA gewährt Fast-Track- und Orphan-Designierungen im Rahmen von Initiativen wie dem START-Pilotprogramm und verkürzt so die Entwicklungszeiträume.

Seite zuletzt aktualisiert am: