DNA Polymerase Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

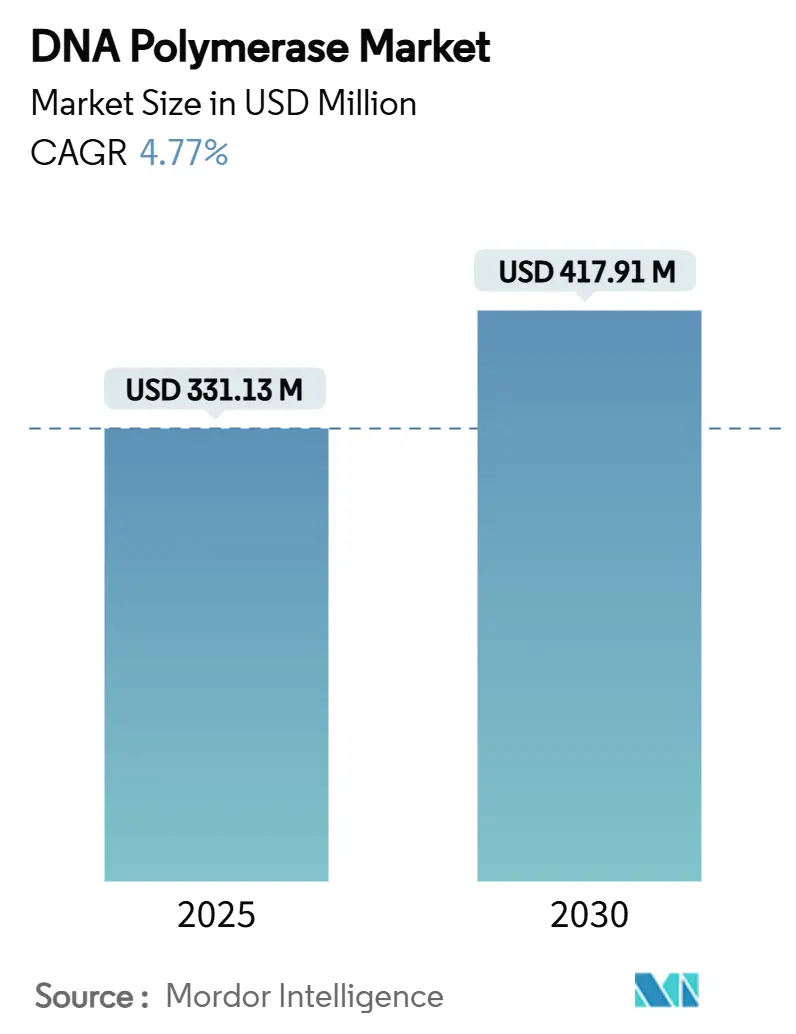

| Marktgröße (2025) | 331.13 Millionen US-Dollar |

| Marktgröße (2030) | 417.91 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.77% CAGR |

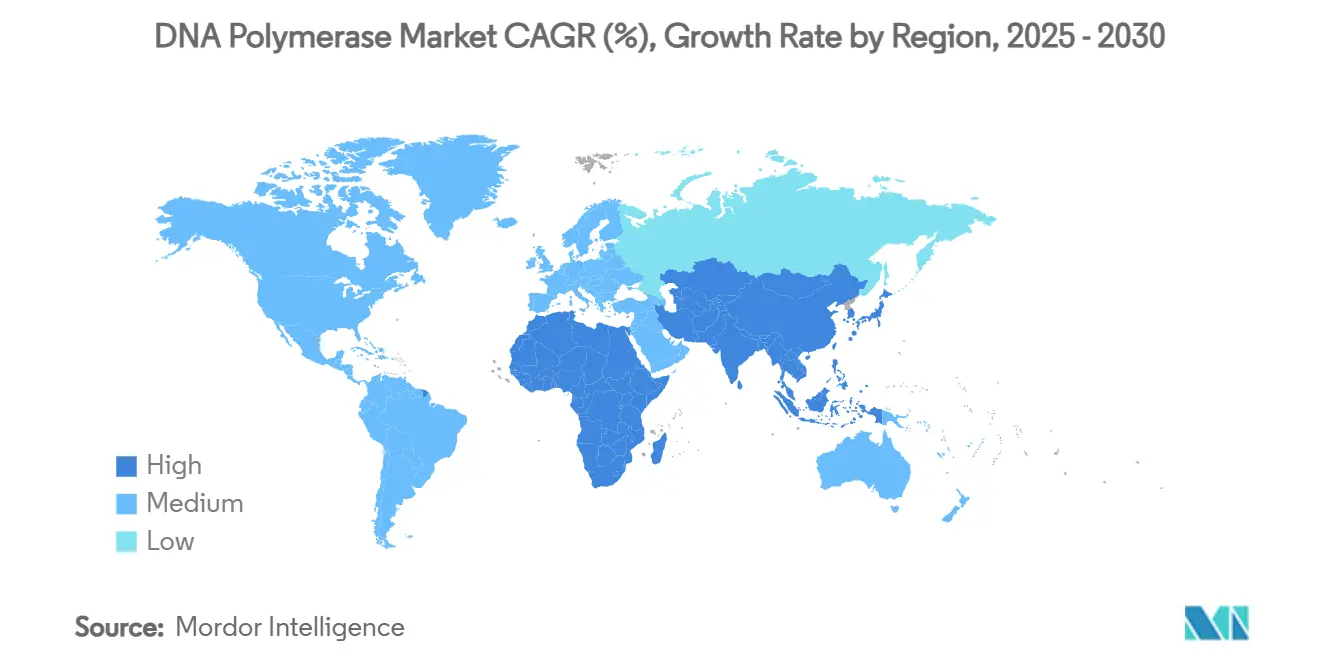

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

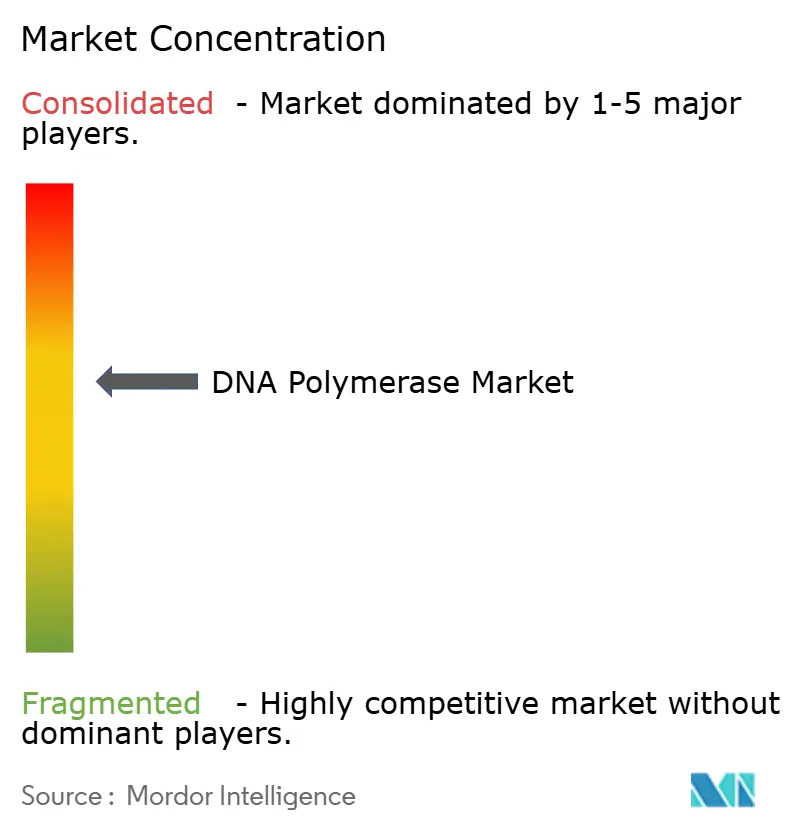

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DNA Polymerase Marktanalyse von Mordor Intelligence

Die DNA Polymerase Marktgröße erreichte im Jahr 2025 einen Wert von 331,13 Millionen USD und wird bis 2030 voraussichtlich auf 417,91 Millionen USD ansteigen, was einer CAGR von 4,77 % entspricht. Das Wachstum wird durch eine anhaltende Nachfrage aus der molekularen Diagnostik, der Sequenzierung der nächsten Generation (NGS) und synthetisch-biologischen Anwendungen getragen, die nach der COVID-19-Pandemie stark zugenommen haben. Standard-PCR bildet nach wie vor die Grundlage der meisten Laborabläufe, doch hochpräzise Enzyme, lyophilisierte Formate und Point-of-Care (POC)-Lösungen verzeichnen derzeit die stärksten Kapitalzuflüsse. Prokaryotische Taq-Varianten bleiben Preisführer, doch korrekturlesende Alternativen gewinnen Marktanteile, da Forscher in der Onkologie und bei seltenen Erkrankungen höhere Genauigkeit fordern. Geopolitischer Druck auf Lieferketten – am deutlichsten sichtbar durch den US Biosecure Act und Chinas Verbot von Illumina-Produkten – lenkt die Beschaffung auf mehrere regionale Fertigungszentren um, während hochwertige Enzymtechnik weiterhin Premium-Anbieter differenziert. Hersteller, die Skalierbarkeit, klinische Compliance und anwendungsspezifische Leistung kombinieren können, sind am besten positioniert, um den Umsatz im Prognosezeitraum zu steigern.

Wichtigste Erkenntnisse des Berichts

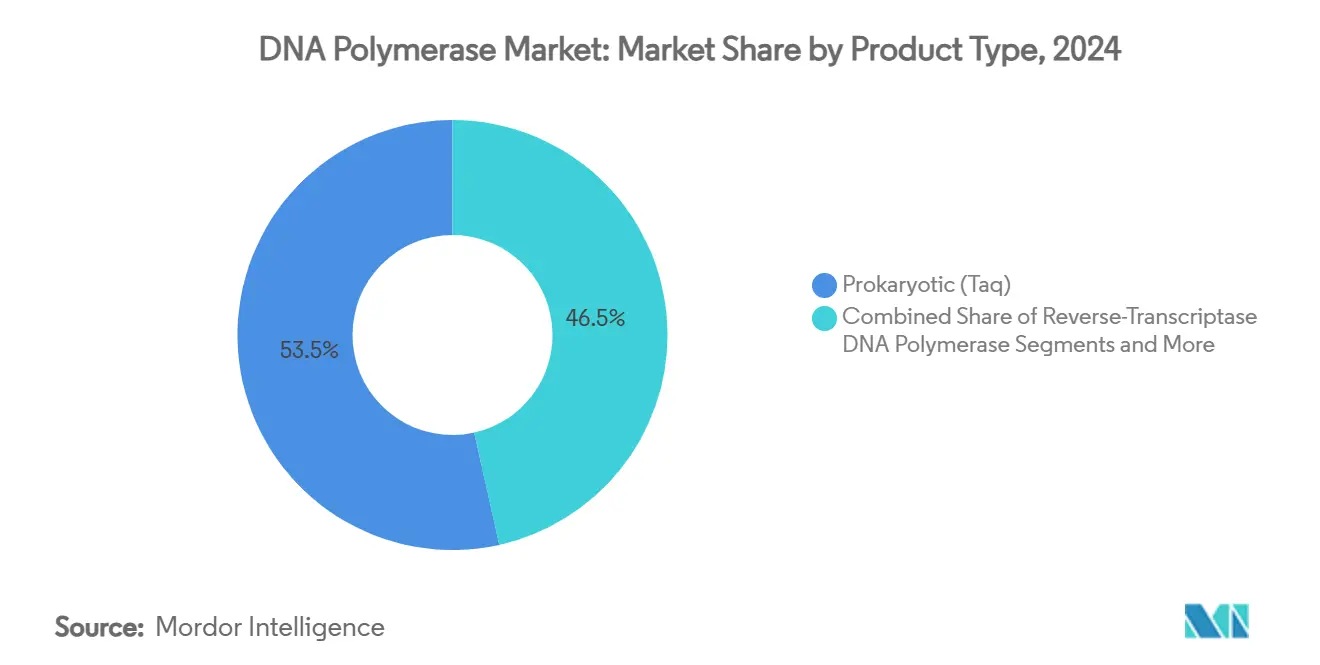

- Nach Produkttyp führten prokaryotische Taq-Enzyme mit einem DNA Polymerase Marktanteil von 53,48 % im Jahr 2024, während hochpräzise Varianten mit einer CAGR von 7,34 % bis 2030 zulegen.

- Nach Anwendung entfiel auf Standard-PCR ein Anteil von 64,58 % an der DNA Polymerase Marktgröße im Jahr 2024; DNA-Sequenzierung und Bibliotheksvorbereitung expandieren bis 2030 mit einer CAGR von 8,53 %.

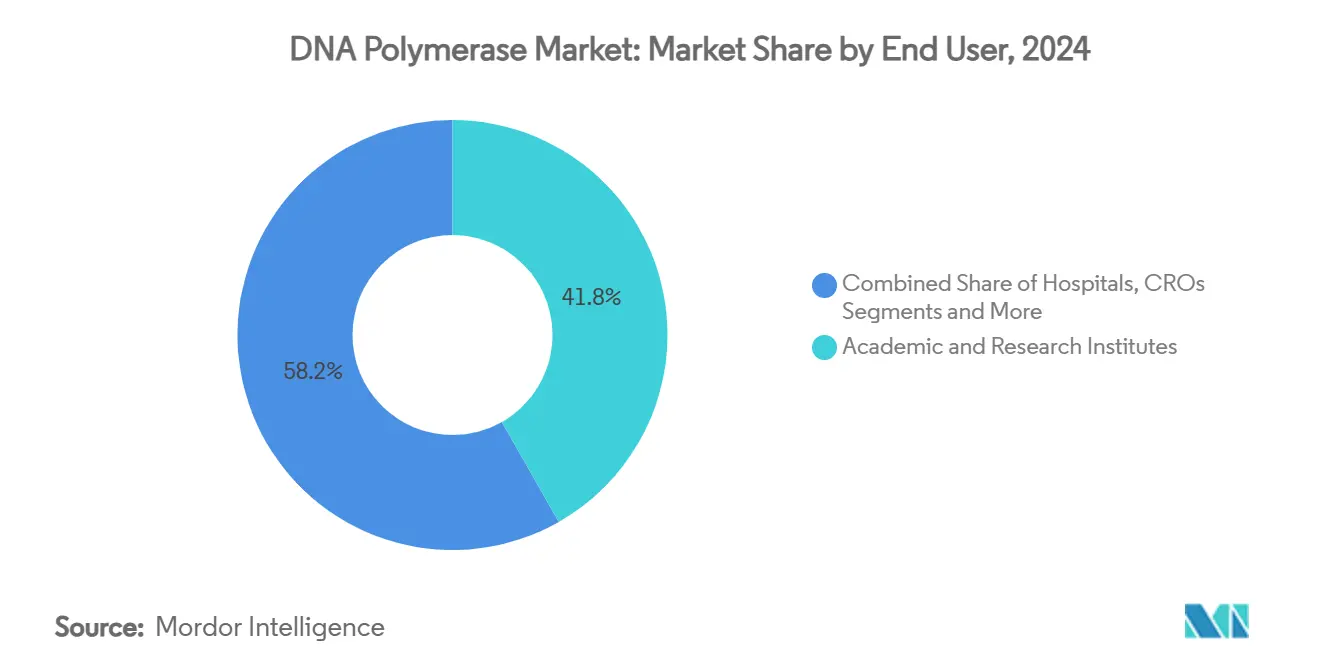

- Nach Endnutzer hielten akademische und Forschungseinrichtungen im Jahr 2024 einen Anteil von 41,77 %, wobei klinische Diagnostiklabore mit einer CAGR von 6,81 % bis 2030 das am schnellsten wachsende Segment darstellen.

- Nach Formulierung hielten flüssige Enzyme im Jahr 2024 einen Anteil von 78,64 %, während lyophilisierte Produkte aufgrund des POC-Einsatzes mit einer CAGR von 7,69 % zunehmen.

- Nach Geografie trug Nordamerika 36,73 % des Umsatzes im Jahr 2024 bei; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,04 % bis 2030 das höchste regionale Wachstum.

Globale DNA Polymerase Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der PCR-Diagnostik nach COVID | +1.2% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage der NGS-Labore nach hochpräzisen Enzymen | +0.8% | Global; konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anstieg der Forschungs- und Entwicklungsfinanzierung im asiatisch-pazifischen Raum für Genomik | +0.6% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| CRISPR-POC-Assays benötigen Polymerase- Varianten | +0.4% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage der synthetischen Biologie nach mutagenen Enzymen | +0.3% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Lyophilisierte Feldkits für Vor-Ort- DNA-Tests | +0.5% | Ressourcenbeschränkte Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der PCR-Diagnostik nach COVID

Klinische Labore automatisieren PCR-Plattformen weiterhin, um routinemäßige Erregertests und pandemiebedingte Atemwegspanels zu bewältigen, die weiterhin stark nachgefragt werden. Die Notfallzulassung der FDA im Jahr 2024 für das Affenpocken-Heimprobenentnahme-PCR-Kit von Labcorp schuf einen Präzedenzfall für schnelle polymerasebasierte Zulassungen und ermutigte Anbieter, Enzyme auf neu auftretende Erreger zuzuschneiden.[1]Food and Drug Administration, "Genehmigung der Notfallverwendung des Affenpocken-PCR-Test-Heimprobenentnahme-Kits," federalregister.gov Die Markteinführung der PrimeCap T7 RNA-Polymerase durch Takara Bio im Jahr 2024 unterstreicht den Schwenk der Hersteller hin zur Unterstützung der mRNA-Therapie, während lyophilisierte Reagenzien einen zuverlässigen Transport in ressourcenärmere Umgebungen ermöglichen. Diese Entwicklungen halten den überdurchschnittlichen Polymeraseverbrauch über akademische Labore hinaus aufrecht.

Nachfrage der NGS-Labore nach hochpräzisen Enzymen

Das Cloudbreak UltraQ von Element Biosciences erzielte im Jahr 2024 Q50-Reads für 70 % der Sequenzen und drückte die Fehlertoleranz bei der Bibliotheksvorbereitung unter 0,001 %. Das Q5-Enzym von New England Biolabs liefert Fehlerraten, die 280-mal niedriger sind als bei Standard-Taq, was zeigt, wie Protein-Engineering Premium-Preispunkte sichert. Die Forschung an psychrophilen Polymerase-Fusionen für Nanoporen-Plattformen erweitert die Innovationspipeline und erhöht die Eintrittsbarrieren für kleinere Wettbewerber ohne ausreichende Forschungs- und Entwicklungstiefe.[2]Sun Yaping et al., "Entwicklung psychrophiler Polymerase für die Nanoporen-Sequenzierung," frontiersin.org

Anstieg der Forschungs- und Entwicklungsfinanzierung im asiatisch-pazifischen Raum für Genomik

China verzeichnete im Jahr 2024 mehr als 40 Unternehmen, die Therapeutika auf Basis kleiner Nukleinsäuren verfolgen, unterstützt durch dedizierte staatliche und private Kapitalflüsse. Japans Initiative zur Gesamtgenomanalyse institutionalisiert die klinische Sequenzierungsnachfrage weiter. Gleichzeitig profitieren Indiens Auftragsforschungs- und Fertigungsorganisationen (CDMOs) vom Bestreben multinationaler Unternehmen, sich nach dem US Biosecure Act von chinesischen Lieferanten zu diversifizieren.

CRISPR-POC-Assays benötigen Polymerase-Varianten

Cas13a-basierte Affenpocken-Assays erzielten mit multienzymischer isothermaler Amplifikation eine Sensitivität von 100 % und unterstreichen damit den Bedarf an Polymerasen, die unter Niedrigtemperatur- und Schnellzyklusbedingungen aktiv bleiben.[3]Zhang Qin et al., "CRISPR-Cas13a Point-of-Care-Assay für Affenpocken," idpjournal.biomedcentral.comEntwickelte FnCas9-Systeme erweitern die Zielauswahl und erzeugen eine nachgelagerte Nachfrage nach ebenso präzisen Amplifikationsenzymen. Portable LAMP-Lösungen wie die Dragonfly-Plattform belegen die kommerzielle Relevanz thermostabiler, lyophilisierter Enzymkits für dezentralisierte Tests.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiserosion durch Generika-Anbieter | -0.7% | Global; ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Patentablauf für wichtige Polymerase- Varianten | -0.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Fermentationskapazität | -0.4% | Global; lieferkettenabhängig | Kurzfristig (≤ 2 Jahre) |

| Biosicherheitsprüfung bei Extremophilen-Stämmen | -0.3% | Regulierungsabhängig weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiserosion durch Generika-Anbieter

Hefe-basierte Taq-Expressionssysteme senken die Produktionskosten und ermöglichen Niedrigpreiswettbewerb, der die Margen bei Standard-Enzymen erodiert. Chinesische und indische Anbieter erfüllen zunehmend ISO-konforme Qualitätsstandards und fordern Marktführer heraus, ihren Marktanteil durch anwendungsspezifischen Mehrwert statt über den Preis zu verteidigen.

Patentablauf für wichtige Polymerase-Varianten

Bevorstehende Ablaufdaten im Portfolio von Thermo Fisher werden voraussichtlich die Tür für Nachahmerpräparate öffnen und Innovatoren dazu veranlassen, plattformgebundene Enzymeinführungen wie die Sequenzierung-durch-Expansion-Technologie von Roche zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Präzisionsenzyme steigen innerhalb einer Taq-dominierten Basis

Prokaryotisches Taq bildet mit einem DNA Polymerase Marktanteil von 53,48 % im Jahr 2024 nach wie vor die Grundlage, bedingt durch Kosteneffizienz und robuste Standard-PCR-Leistung. Dennoch legen korrekturlesende hochpräzise Varianten mit einer CAGR von 7,34 % zu, da NGS und Onkologie-Sequenzierung nahezu fehlerfreie Amplifikation priorisieren. Reverse-Transkriptase-Enzyme gewinnen in der RNA-Diagnostik an Bedeutung, während Langstrecken-Polymerasen für Studien zu strukturellen Varianten eingesetzt werden. Entwickelte mutagene Varianten, die auf gerichtete Evolution zugeschnitten sind, besetzen eine Premium-Nische mit überdurchschnittlicher Preisgestaltung. Master-Mixes vereinfachen den Arbeitsablauf durch die Bündelung von Puffern und Kofaktoren und tauschen höhere Stückkosten gegen Durchsatzeffizienz. Anbieter differenzieren sich durch Hot-Start-Chemie, Inhibitortoleranz und Formulierungsbreite und positionieren hochpräzise und Spezialenzyme für einen überproportionalen Beitrag zu künftigen Umsätzen.

Die Nachfragedynamik wird Taqs Umsatzführung aufrechterhalten, doch seine Stückpreistendenz schwächt sich ab, da Generika-Angebote zunehmen. Umgekehrt halten IP-geschützte Korrekturleseenzyme höhere durchschnittliche Verkaufspreise und Margenbeträge aufrecht und schützen Anbieter vor Kommoditisierung. Mit der Reifung synthetisch-biologischer Arbeitsabläufe könnten mutagene und orthogonale Polymerasen zum Mainstream werden und die Produktumsatzströme innerhalb des DNA Polymerase Markts weiter diversifizieren.

Nach Anwendung: Sequenzierungs-Workflows schließen die Lücke zur etablierten PCR-Nutzung

Der Anteil von Standard-PCR von 64,58 % an der DNA Polymerase Marktgröße belegt ihre Allgegenwärtigkeit in Forschungs-, Qualitätskontroll- und Diagnoseprotokollen. DNA-Sequenzierungs- und Bibliotheksvorbereitungsanwendungen weisen jedoch eine CAGR von 8,53 % auf, die den Basiswert übertrifft, angetrieben durch Populationsgenomik und Präzisionsonkologie-Initiativen. qPCR und digitale PCR expandieren durch MRD- und Flüssigbiopsie-Tests und erfordern Enzyme, die quantitative Linearität über neun logarithmische Größenordnungen aufrechterhalten. Die molekulare Diagnostik profitiert von der FDA-Umklassifizierung DNA-basierter MRD-Tests in den Klasse-II-Status, was die kommerzielle Einführung beschleunigt.

Klonierung, Mutagenese und Gesamtgenomamplifikation halten den spezialisierten Bedarf an prozessiven, biasarmen Enzymen aufrecht, die allelischen Dropout minimieren. Anbieter, die Kit-Lösungen bereitstellen, die auf gezielte Onkologie-Panels oder cfDNA-Workflows abgestimmt sind, sichern sich vorhersehbare, reagenzgetriebene Umsätze im Prognosezeitraum.

Nach Endnutzer: Klinische Einführung verringert den Abstand zur Forschungsführerschaft

Akademische und Forschungseinrichtungen hielten im Jahr 2024 einen DNA Polymerase Marktanteil von 41,77 %, was jahrzehntelange förderfinanzierte Genomikprojekte und grundlagenwissenschaftliche Erkundungen widerspiegelt, die eine leistungsgetriebene Enzymauswahl gegenüber Preisbeschränkungen bevorzugen. Finanzierungsinitiativen wie Japans Gesamtgenomanalyseplan und Chinas nationale Präzisionsmedizinprogramme stellen sicher, dass Labore weiterhin hochpräzise und Spezialvarianten für komplexe Arbeitsabläufe erwerben. Diese Einrichtungen erproben auch neue Methoden – Einzelzellsequenzierung, orthogonale Replikation und CRISPR-Screening –, die maßgeschneiderte Polymerasen erfordern, die zu extrem niedrigen Fehlerraten oder entwickelter Mutagenese fähig sind. Parallel dazu skalieren Pharma- und Biotechunternehmen den Enzymverbrauch für die Qualitätskontrolle von Gentherapievektoren und die Entwicklung von Begleitdiagnostika und wählen Anbieter, die GMP-konforme Produktion und Rückverfolgbarkeit zertifizieren können. Auftragsforschungsorganisationen weiten ihre Bestellungen aus, da Arzneimittelsponsoren molekulare Assays auslagern, während Krankenhäuser interne Molekularlabore ausbauen, um onkologische und infektionskrankheitsbezogene Entscheidungen zu beschleunigen.

Klinische Diagnostiklabore stellen das am schnellsten wachsende Endnutzersegment dar und legen bis 2030 mit einer CAGR von 6,81 % zu, da die PCR-Infrastruktur nach der Pandemie zur Routineinfrastruktur für Atemwegs-, sexuell übertragbare und antimikrobielle Resistenztests wird. Regulatorische Vereinfachungen, veranschaulicht durch die FDA-Umklassifizierung DNA-basierter MRD-Assays in Klasse-II-Geräte im Jahr 2025, senken die Kommerzialisierungshürden und stimulieren die Einführung validierter Polymerasen, die Charge-zu-Charge-Konsistenz garantieren. Point-of-Care-Workflows steigern die Nachfrage nach lyophilisierten Reagenzien, die den Transport ohne Kühlung überstehen, sodass kleinere Gemeinschaftskliniken molekulare Panels durchführen können. Da die Erstattung zunehmend an schnelle, präzise Ergebnisse geknüpft ist, gewinnen Enzymhersteller, die assayspezifische Protokolle und robusten technischen Support bündeln, den Status bevorzugter Lieferanten in wachsenden klinischen Netzwerken.

Nach Formulierung: Lyophilisierte Formate übertreffen, verdrängen aber nicht die Dominanz flüssiger Präparate

Flüssige Präparate machten im Jahr 2024 78,64 % des Umsatzes aus, da die meisten Kern-Forschungs- und Krankenhauslabore gebrauchsfertige Master-Mixes bevorzugen, die Puffer, Kofaktoren und Hot-Start-Antikörper integrieren, um Einrichtungszeit und Kontaminationsrisiko zu minimieren. Anbieter differenzieren diese Flüssigkeiten durch Inhibitortoleranz, verkürzte Elongationszeiten und Kompatibilität mit der Automatisierung und halten sie zur Standardwahl für Hochdurchsatz-Thermocycler. Das anhaltende Volumen verankert auch Skaleneffekte, die eine aggressive Preisgestaltung bei Commodity-Taq-Varianten unterstützen und gleichzeitig Forschungs- und Entwicklungsausgaben für Premium-Hochpräzisionslinien subventionieren. Die Abhängigkeit von der Kühlkette birgt jedoch Schwachstellen in Feldumgebungen, Katastrophengebieten und Schwellenmärkten, wo eine zuverlässige Kühlung knapp ist.

Lyophilisierte, gefriergetrocknete Formulierungen expandieren mit einer CAGR von 7,69 %, angetrieben durch portable Molekularplattformen und Programme des öffentlichen Gesundheitswesens, die Stabilität bei Umgebungstemperatur priorisieren. Studien zeigen, dass vollständige qPCR-Reagenzienkits drei Tage bei 4 °C ihre Leistung behalten und Primer-Sonden-Mischungen fünf Monate bei –20 °C stabil bleiben, was Haltbarkeitsansprüche validiert, die für ressourcenbeschränkte Einsätze unerlässlich sind. Tabletten- und Perlenformate – im Wesentlichen voraliquotierte Lyophilisate – bieten ähnliche Robustheit mit vereinfachter Handhabung, obwohl höhere Produktionskosten und Instrumentenkompatibilitätsprüfungen eine schnelle Skalierung begrenzen. Die DNA Polymerase Marktgröße für lyophilisierte Produkte bleibt daher ein Minderheitsanteil, erzielt aber Premium-Margen, insbesondere wenn sie in erregerspezifische Kits für dezentralisierte Diagnostik integriert sind. Anbieter, die duale Fertigungsströme beherrschen – großvolumige Flüssigkeiten für Kernlabore und bei Umgebungstemperatur stabile Formulierungen für den Feldeinsatz –, bauen Resilienz gegen Versorgungsunterbrechungen auf und erschließen gleichzeitig parallele Wachstumskurven.

Geografische Analyse

Nordamerika hielt im Jahr 2024 36,73 % des Umsatzes aufgrund tiefer Forschungsfinanzierungspools, routinemäßiger klinischer Sequenzierung und vertikal integrierter Bioproduktion. Großinvestitionen wie Roches Verpflichtung von 50 Milliarden USD zur Ausweitung der US-Fertigung bis 2030 stärken die regionale Versorgungsresilienz. Kanada und Mexiko tragen durch den Ausbau der Diagnoseinfrastruktur und pharmazeutischer Auftragsdienstleistungen inkrementelle Nachfrage bei. Die FDA-Aufsicht erhöht die Compliance-Schwellen und lenkt Käufer zu klinisch validierten, hochpreisigen Enzymen.

Der asiatisch-pazifische Raum, der mit einer CAGR von 7,04 % voranschreitet, gewinnt Dynamik aus Chinas Vorstoß bei Nukleinsäure-Medikamenten und Japans landesweitem Genomanalyserahmen. Chinas Verbot von Illumina-Sequenzierplattformen im Jahr 2025 verlagert die Beschaffung auf inländische Alternativen und beflügelt die lokale Polymeraseentwicklung. Indiens CDMOs gewinnen Volumen, da westliche Unternehmen nach dem Biosecure Act diversifizieren, während Südostasien die Kapazitäten für Infektionskrankheitstests ausbaut und lyophilisierte Formate für tropische Klimazonen nachfragt.

Europa präsentiert einen reifen, regulierungsgetriebenen Markt mit strengen CE-IVD- und MDR-Anforderungen. Hochpräzisionsenzyme verzeichnen eine starke Nachfrage in der klinischen Diagnostik im Rahmen europäischer Präzisionsmedizinprogramme. Der Nahe Osten und Afrika wachsen von einer kleinen Basis aus, da Regierungen POC-Tests zur Bekämpfung endemischer Krankheiten priorisieren und Chancen für bei Umgebungstemperatur stabile Kits schaffen. Südamerika, angeführt von Brasilien und Argentinien, nutzt öffentliche Genomik-Initiativen, bleibt aber durch Währungsvolatilität und Importabhängigkeiten eingeschränkt. Insgesamt bieten Schwellenmärkte zweistellige Wachstumsnischen, die Anbieter durch lokalisierte Vertriebsnetze und technische Supportpräsenz erschließen können.

Wettbewerbslandschaft

Der DNA Polymerase Markt weist eine moderate Konzentration auf, da eine Handvoll globaler Anbieter proprietäres Engineering mit großmaßstäblicher GMP-Produktion kombiniert. New England Biolabs, Qiagen, Takara Bio, Thermo Fisher Scientific, Roche, Promega und eine kurze Liste von Spezialherausforderern verankern Premium-Nischen durch disziplinierte Innovationszyklen. Q5-Hochpräzisionschemie, Sequenzierung-durch-Expansion-Reagenzien und lyophilisierte Feldkits veranschaulichen die Portfoliodifferenzierung, die Preisaufschläge aufrechterhält. Die Neuausrichtung der Lieferkette weg von der Abhängigkeit von einem einzigen Land begünstigt auch Unternehmen mit Fertigungsstandorten auf zwei Kontinenten.

Der Generikadruck nimmt zu, da ISO-13485-zertifizierte asiatische Hersteller Qualitätslücken schließen und die Preisgestaltung bei Legacy-Taq-Formulierungen unterbieten. Patentabläufe beschleunigen den Biosimilar-Markteintritt und zwingen Marktführer, Reagenzien mit Instrumentierung und Bioinformatik zu bündeln, um Marktanteile zu schützen. Strategische Kooperationen, wie die Panelentwicklung von Qiagen und Incyte sowie die Flüssigbiopsie-Analytik-Verknüpfungen von Agilent und SeqOne, betten Reagenzien in breitere klinische Ökosysteme ein und erhöhen die Wechselkosten für Kunden. Kapitalinvestitionen in Fermentationskapazitäten bleiben eine kritische Eintrittsbarriere, da mehrjährige Bauzyklen eine schnelle Marktanteilsgewinnung durch Neueinsteiger begrenzen.

Im Prognosezeitraum entfällt das stärkste Wachstum auf Akteure, die Enzymportfolios auf Onkologie-NGS, CRISPR-Diagnostik und synthetisch-biologische Workflows ausrichten und dabei mehrere Formulierungsoptionen anbieten. Partnerschaften mit CDMOs und dezentralisierten Diagnoseplattformen verstärken den Wettbewerbsvorteil weiter zugunsten von Unternehmen, die sowohl Skalierbarkeit als auch spezialisierte Leistung liefern.

Führende Unternehmen der DNA Polymerase-Branche

Thermo Fisher Scientific Inc

New England Biolabs

Qiagen N.V.

Merck KGaA

Takara Bio Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: QIAGEN und Incyte vereinbarten die gemeinsame Entwicklung eines Diagnosepanels zur Unterstützung experimenteller Therapien bei myeloproliferativen Neoplasien.

- Juni 2025: Acurx Pharmaceuticals präsentierte Phase-3-bereite Daten zu einem DNA-Pol-IIIC-Inhibitor, der auf grampositive Erreger abzielt.

- Juni 2025: SeqOne kooperierte mit Agilent zur Optimierung multiomsicher Flüssigbiopsie-Analytik für die Avida-Krebs-Panel-Suite.

Umfang des globalen DNA Polymerase Marktberichts

| Prokaryotisch (Taq) |

| Korrekturlesend / Hochpräzise |

| Reverse-Transkriptase-DNA Polymerase |

| Hochprozessiv / Langstrecke |

| Entwickelte mutagene Varianten |

| Polymerase-Master-Mixes |

| Standard-PCR |

| qPCR / Echtzeit-PCR |

| Digitale PCR |

| DNA-Sequenzierung und Bibliotheksvorbereitung |

| Molekulare Diagnostik |

| Klonierung und Mutagenese |

| Gesamtgenom / WGA |

| Akademische und Forschungseinrichtungen |

| Klinische Diagnostiklabore |

| Pharma- und Biotechunternehmen |

| Krankenhäuser |

| Auftragsforschungsorganisationen |

| Flüssige Enzyme |

| Lyophilisiert (Gefriergetrocknet) |

| Perlen- / Tablettenformat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Prokaryotisch (Taq) | |

| Korrekturlesend / Hochpräzise | ||

| Reverse-Transkriptase-DNA Polymerase | ||

| Hochprozessiv / Langstrecke | ||

| Entwickelte mutagene Varianten | ||

| Polymerase-Master-Mixes | ||

| Nach Anwendung | Standard-PCR | |

| qPCR / Echtzeit-PCR | ||

| Digitale PCR | ||

| DNA-Sequenzierung und Bibliotheksvorbereitung | ||

| Molekulare Diagnostik | ||

| Klonierung und Mutagenese | ||

| Gesamtgenom / WGA | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Klinische Diagnostiklabore | ||

| Pharma- und Biotechunternehmen | ||

| Krankenhäuser | ||

| Auftragsforschungsorganisationen | ||

| Nach Formulierung | Flüssige Enzyme | |

| Lyophilisiert (Gefriergetrocknet) | ||

| Perlen- / Tablettenformat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der DNA Polymerase Markt derzeit und wie sind seine Wachstumsaussichten?

Die DNA Polymerase Marktgröße erreichte im Jahr 2025 einen Wert von 331,13 Millionen USD und wird bis 2030 voraussichtlich auf 417,91 Millionen USD ansteigen, was einer CAGR von 4,77 % entspricht.

2. Welches Produktsegment wächst am schnellsten?

Korrekturlesende hochpräzise Enzyme sind das am schnellsten wachsende Segment mit einer CAGR von 7,34 %, da NGS-Labore extrem niedrige Fehlerraten fordern.

3. Welcher regionale Markt zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt die regionale Dynamik mit einer CAGR von 7,04 % bis 2030 an, angetrieben durch umfangreiche Genomikfinanzierungen in China, Japan und Indien.

4. Wie wirken sich jüngste geopolitische Maßnahmen auf die Lieferketten für DNA Polymerasen aus?

Der US Biosecure Act und Chinas Verbot von Illumina-Produkten im Jahr 2025 veranlassen Pharma- und Diagnostikunternehmen, ihre Lieferanten in Richtung Indien, Europa und die Vereinigten Staaten zu diversifizieren.

5. Warum steigt die Nachfrage in klinischen Diagnostiklaboren?

Die PCR-Infrastruktur nach der Pandemie, schnelle regulatorische Zulassungen und Automatisierungsinvestitionen treiben eine CAGR von 6,81 % für klinische Labore bis 2030 an.

Seite zuletzt aktualisiert am: