Marktgröße und Marktanteil für Kühlgewebe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

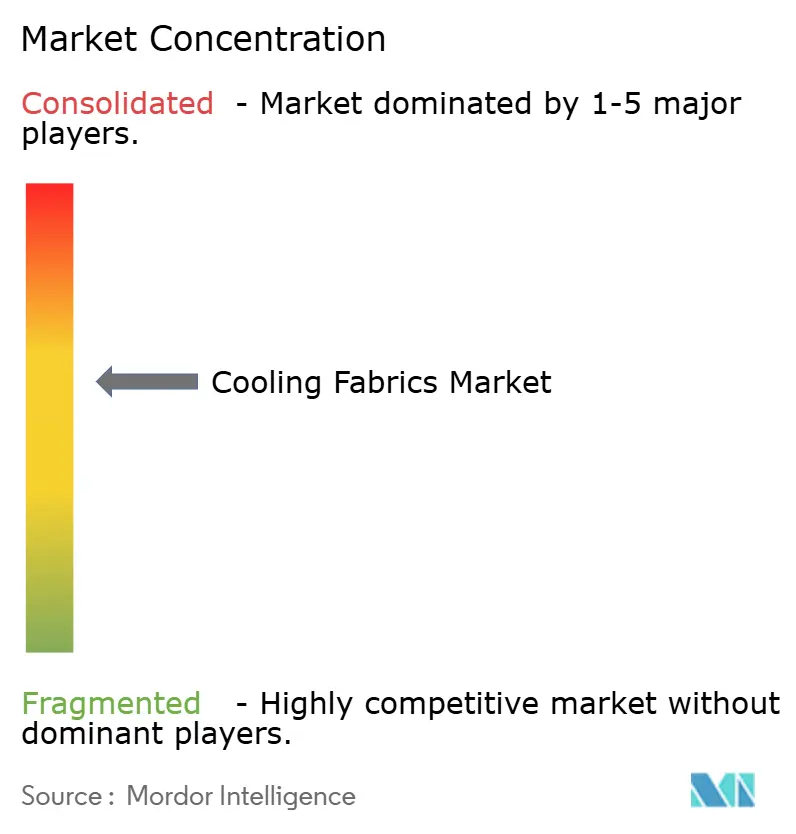

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kühlgewebe von Mordor Intelligence

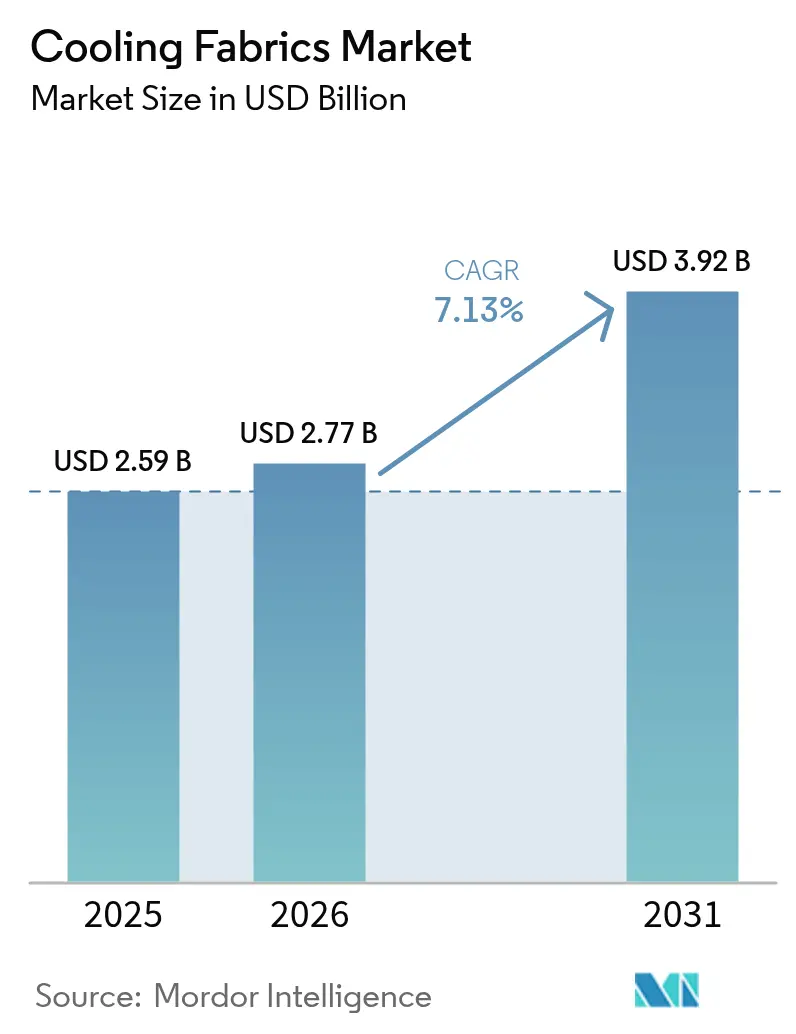

Die Marktgröße für Kühlgewebe wird im Jahr 2026 auf USD 2,77 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,59 Milliarden, mit Projektionen für 2031 von USD 3,92 Milliarden, was einem Wachstum von 7,13 % CAGR über den Zeitraum 2026–2031 entspricht. Verstärkte städtische Wärmeinseln, weit verbreitete sportliche und Outdoor-Lebensstile sowie rasante Durchbrüche in der Materialwissenschaft positionieren den Markt für Kühlgewebe für eine nachhaltige Expansion. Synthetische feuchtigkeitstransportierende Fasern, passive strahlende „Metagewebe” und Innovationen bei recycelten Garnen erweitern die Produktmöglichkeiten, während Nachhaltigkeitsvorgaben die Einführung von Naturfasern beschleunigen. Hersteller erzielen Skalenvorteile durch gewebte Konstruktionen, die Beschichtungen und hybride Veredelungen aufnehmen, ohne die Integrität zu beeinträchtigen, und militärische Beschaffung stimuliert die Diffusion von Premiumprodukten in zivile Segmente. Preissensibilität in Schwellenländern und Leistungsabfall nach dem Waschen bleiben Gegenwind, doch die diversifizierte Anwendungsaufnahme überwiegt diese Einschränkungen weiterhin.

Wichtigste Erkenntnisse des Berichts

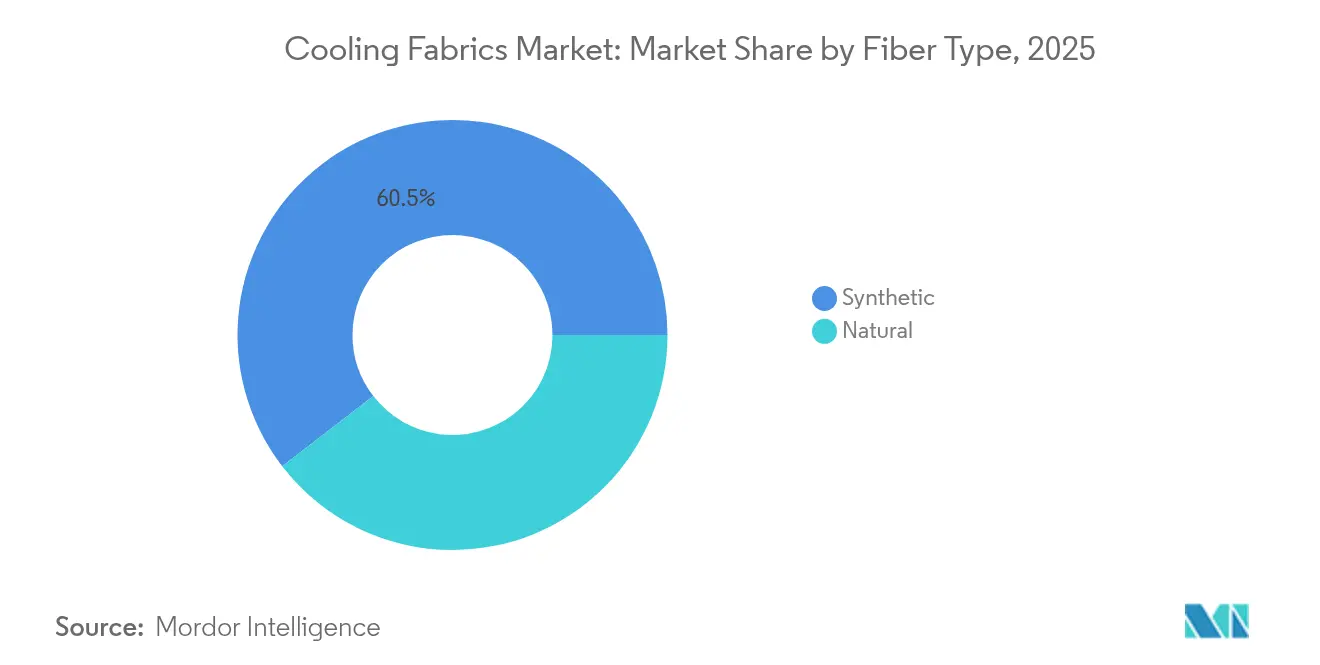

- Nach Fasertyp führten Synthetikfasern mit einem Marktanteil von 60,45 % am Markt für Kühlgewebe im Jahr 2025, während Naturfasern voraussichtlich mit einer CAGR von 8,03 % bis 2031 am schnellsten wachsen werden.

- Nach Gewebekonstruktion hielten gewebte Textilien im Jahr 2025 einen Umsatzanteil von 40,12 % und entwickeln sich bis 2031 mit einer CAGR von 8,25 %.

- Nach Anwendung dominierte Sportbekleidung mit 46,88 % der Marktgröße für Kühlgewebe im Jahr 2025; Schutzkleidung expandiert bis 2031 mit einer CAGR von 8,12 %.

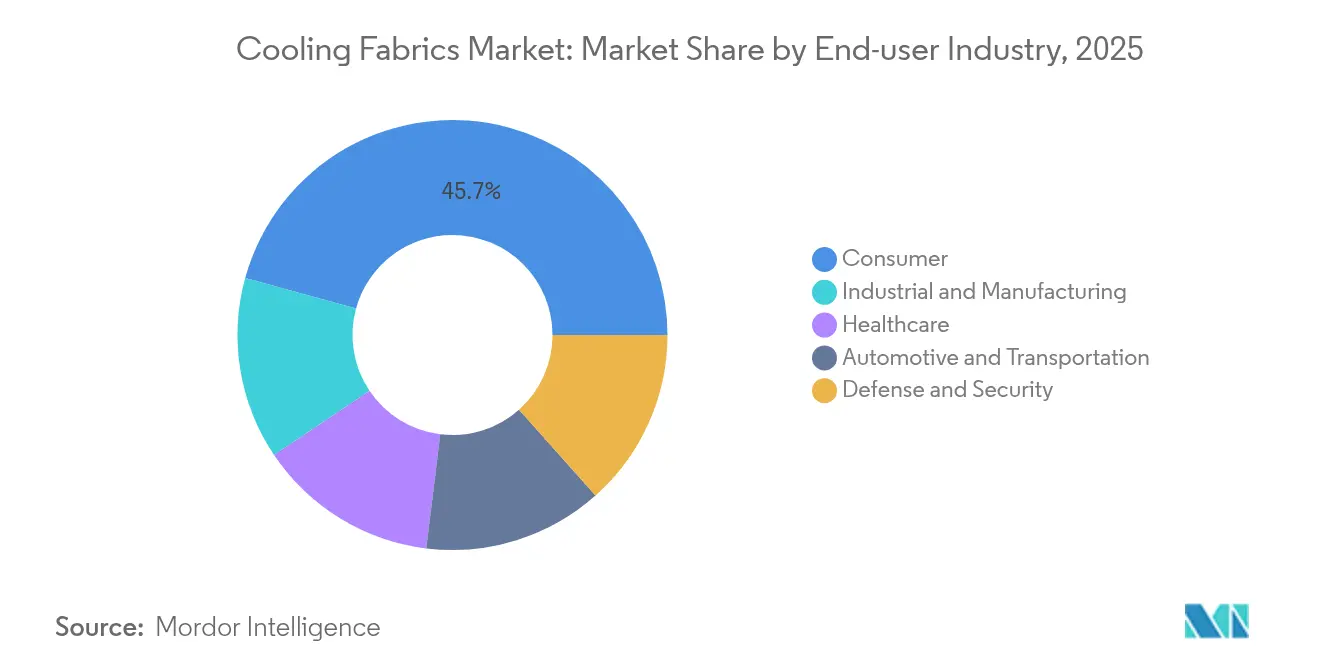

- Nach Endverbraucherbranche trugen Konsumgüter 45,73 % des Umsatzes von 2025 bei, während Verteidigungs- und Sicherheitsanwendungen zwischen 2026 und 2031 eine CAGR von 7,72 % verzeichnen sollen.

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 31,05 % am Umsatz von 2025, und es wird erwartet, dass die Region bis 2031 eine CAGR von 7,63 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Kühlgewebe*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg synthetischer feuchtigkeitstransportierender Fasern für Sport und Athleisure | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion globaler Outdoor- und Leistungsbekleidungsmarken | +1.5% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durchbruch bei passiven strahlenden „Metageweben” zur Minderung städtischer Wärme | +1.2% | Städtische Zentren weltweit, frühe Einführung in China und den USA | Langfristig (≥ 4 Jahre) |

| Militärische Beschaffung von Hitzeschutzuniformen für Wüsteneinsätze | +0.9% | Nordamerika, Naher Osten, ausgewählte Länder in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben beschleunigen die Einführung recycelter Kühlfasern | +1.1% | EU-geführt, Ausweitung auf Nordamerika und entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg synthetischer feuchtigkeitstransportierender Fasern für Sport und Athleisure

Athleisure und Leistungssportbekleidung behandeln dynamische Kühlung heute als grundlegende Erwartung. Marken integrieren COOLMAX EcoMade, brrr° und vergleichbare Garne, die Phasenwechselmaterialien oder Mikromineralien einbetten und eine kontinuierliche Wärmeabfuhr auch bei starkem Schwitzen ermöglichen [1]The LYCRA Company, „COOLMAX EcoMade erweitert nachhaltige Optionen”, lycra.com. Die Marktdurchdringung profitiert von der weltweiten Beteiligung an Fitness und Outdoor-Freizeitaktivitäten, und Synthetikfasern behalten ihre Dominanz, da sie wiederholbaren Feuchtigkeitstransport, Dehnbarkeit und mechanische Haltbarkeit bieten. Fortschritte bei technischen Textilien heben den Anteil synthetischer Garne an der globalen Fasernachfrage auf über 19 % und stärken die Skaleneffekte, die den Markt für Kühlgewebe untermauern. Mit nanohybriden Füllstoffen, die die Wärmeleitfähigkeit verbessern, übertreffen technisch entwickelte Synthetikfasern viele natürliche Alternativen. Parallel dazu halten recycelte Polyethylenterephthalat (PET)-Ströme die Kostenbasis stabil und erfüllen gleichzeitig verschärfte Ökodesign-Vorschriften.

Expansion globaler Outdoor- und Leistungsbekleidungsmarken

Multinationale Outdoor-Marken bringen proprietäre Kühlplattformen sowohl in Hinterland- als auch in städtische Alltagslinien ein. Columbia Sportswear Companys Omni-Heat Infinity- und Omni-Shade-Technologien veranschaulichen diese Überschneidung. Wärmemindernde Gewebe bekämpfen Stadttemperaturen, die bis zu 8,9 °C höher liegen können als in den umliegenden ländlichen Gebieten, und erweitern so die adressierbare Nachfrage. Da Marken die Fertigungscluster in Asien-Pazifik nutzen, verkürzen sie Entwicklungszyklen und senken die Stückkosten, wodurch Premium-Kühlung für Mainstream-Verbraucher erschwinglich wird. Iterative Markteinführungen, die 3D-gedruckte Strukturen mit aerodynamischen Paneelen kombinieren, zeigen eine Migration von Erkenntnissen aus dem Spitzensport in Lifestyle-Kleidungsstücke und vergrößern so den Markt für Kühlgewebe. Der Technologietransfer über Hemisphären hinweg beschleunigt die globale Einführung zusätzlich.

Durchbruch bei passiven strahlenden „Metageweben” zur Minderung städtischer Wärme

Metagewebe lenken Sonnenstrahlung um und geben Körperwärme durch atmosphärische Fenster ab, wodurch eine Hauttemperaturreduktion von bis zu 5 °C ohne externe Energie erzielt wird. Labordaten zeigen eine Emissivität von nahezu 94,5 % und eine Reflektivität von über 92,4 %, während Silber-Nanodraht-Dreischichten einen Vorteil von 2,3 °C gegenüber herkömmlichen Synthetikfasern aufrechterhalten. Durch maschinelles Lernen optimierte Metaoberflächen treiben die Reduktionen unter direkter Sonneneinstrahlung auf 15,4 °C, was auf disruptive Gewinne hindeutet. Kommerzielle Nähtechniken können diese mehrschichtigen Textilien zu einem Kostenaufschlag von etwa 10 % herstellen, wodurch die Preisunterschiede handhabbar bleiben. Da globale Städte auf persönliche Kühlung setzen, um die Klimaanlagenbelastung zu verringern, können Metagewebe große adressierbare Volumina erschließen und einen langfristigen CAGR-Schub für den Markt für Kühlgewebe untermauern.

Militärische Beschaffung von Hitzeschutzuniformen für Wüsteneinsätze

Verteidigungsministerien stellen dedizierte Budgets für Uniformen der nächsten Generation bereit, die Kerntemperaturen bei Umgebungsbedingungen über 46 °C stabilisieren. US Navy SBIR (Small Business Innovation Research)-Zuschüsse erforschen dynamische Thermoschutzanzüge, während multispektrale Tarngewebe Infrarotunterdrückung mit leitfähiger Kühlung kombinieren. Beschaffungszyklen schaffen vorhersehbare Abnahmen für hochwertige Textilien und ermöglichen es Lieferanten, neuartige Chemikalien schneller zu skalieren, als zivile Käufer dies tolerieren würden. Nach der Validierung auf dem Schlachtfeld gehen viele Designs in industrielle oder Outdoor-Segmente über und erweitern die Umsatzbasis. Die militärische Bestätigung bekräftigt auch die Leistungsglaubwürdigkeit und senkt das Adoptionsrisiko für risikoaverse institutionelle Kunden in den Bereichen Öl, Gas und Bauwesen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Kühlgewebe*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für fortschrittliche Kühltextilien | -1.4% | Global, mit stärkerer Auswirkung in preissensiblen Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Leistungsabfall nach wiederholten Waschzyklen | -0.8% | Global, abhängig von Waschpraktiken | Mittelfristig (2–4 Jahre) |

| Farbaufnahmebeschränkungen bei hochreflektierenden strahlenden Geweben | -0.6% | Global, konzentriert in Mode- und Verbraucherbekleidungssegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für fortschrittliche Kühltextilien

Passiv-strahlende Schichten erfordern Titandioxid-Nanopartikel, Polymermembranen und Silber-Nanodrähte, die die Materialkosten im Vergleich zu handelsüblicher Bekleidung erhöhen. Spezialisierte Beschichtungslinien verursachen Kapitalaufwendungen, während strenge Qualitätskontrollprotokolle die Arbeitsintensität erhöhen. Obwohl die Prozessoptimierung den Aufschlag auf nahezu 10 % reduziert hat, bleibt der Preisschock in einkommensschwächeren Regionen bestehen und verlangsamt das Volumen. Lieferanten müssen die kontinuierliche Rollenabscheidung verfeinern und die Rohstoffoptionen erweitern, um Massenpreispunkte zu erreichen. Trotz Skalierungspausen absorbieren Premiumkategorien wie Verteidigung, Profisport und industrielle Persönliche Schutzausrüstung (PSA) die Kosten und ermöglichen eine Amortisation von Forschung und Entwicklung (F&E), die letztendlich in Wertsegmente überfließen sollte.

Leistungsabfall nach wiederholten Waschzyklen

Kühlveredelungen können unter mechanischer Beanspruchung und Waschmittelchemie auslaugen oder reißen, was nach aufeinanderfolgenden Wäschen zu verminderter Feuchtigkeitsaufnahme oder Emissivität führt. Baumwollmischungen verlieren oft schneller Zugfestigkeit als Synthetikfasern, und Beschichtungen, die auf Mikrokapseln basieren, können platzen. Haltbarkeitsmängel beeinträchtigen die Verbraucherzufriedenheit und dämpfen die Wiederkaufrate. Materialwissenschaftler erforschen kovalent gebundene Beschichtungen, Plasmabehandlungen und Kern-Mantel-Filamentarchitekturen, um die Waschbeständigkeit zu erhöhen. Fortschritte in diesem Bereich sind entscheidend, da die erwarteten Kleidungslebensdauern in Mainstream-Garderoben auf 50 Waschzyklen ausgedehnt werden. Bis robuste Lösungen skaliert werden, werden Garantieansprüche und Markenreputationsrisiken die Wachstumskurve des Marktes für Kühlgewebe dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kühlgewebe

Nach Fasertyp:

Naturfasern treiben den Nachhaltigkeitsübergang voranSynthetische Garne behielten im Jahr 2025 einen Marktanteil von 60,45 % am Markt für Kühlgewebe, indem sie gleichmäßigen Feuchtigkeitstransport und Dehnbarkeit in großem Maßstab lieferten. Sie bilden die Grundlage vieler patentierter Kühlchemikalien, die für Hochvolumen-Sportbekleidung kostenoptimal bleiben. Naturfasern befinden sich jedoch auf einem CAGR-Pfad von 8,03 %, da Regulierungsbehörden und Verbraucher Biologisch abbaubarkeit schätzen. Mit Nanodiamanten oder Chitosan-Mikroporosität modifizierte Baumwolle erreicht nun Temperaturabsenkungen von 2–3 °C, während geschlossene Cupro-Garne pflanzliche Rohstoffe mit industrieller Recyclingfähigkeit verbinden. Gemischte Konstruktionen kombinieren regenerierte Zellulose mit mikromineralischen Synthetikfasern und balancieren Haptik und Funktion. Investoren finanzieren daher Aufbereitungsanlagen-Upgrades und enzymatische Vorbehandlungen, die die Qualität von Naturfasern verbessern und auf eine breitere Akzeptanz im Markt für Kühlgewebe hinweisen.

Fortschritte bei Hybridgarnen zeigen, dass Nachhaltigkeitsziele und Leistungsmetriken sich nicht gegenseitig ausschließen müssen. Bemberg Cupro zeigt Lösungsmittelrückgewinnungsraten von über 99 % und veranschaulicht Kreislaufwirtschaft ohne Einbußen bei der Wärmeabfuhrkapazität. Recycelte Baumwollströme übertreffen in Pilotversuchen auch Jungfernbaumwolle beim Wärmewiderstand. Da Modekonzerne wissenschaftsbasierte Kohlenstoffziele veröffentlichen, verlagert sich die Beschaffung hin zu diesen umweltfreundlicheren Optionen und übersetzt Öko-Präferenzen in messbare Nachfrage. Über den Prognosehorizont werden Naturfaser-Kühllinien wahrscheinlich inkrementelle Anteile gewinnen, obwohl Synthetikfasern für schnell trocknende und dehnungskritische Bekleidungssegmente zentral bleiben werden.

Nach Gewebekonstruktion:

Dominanz gewebter Stoffe durch FertigungseffizienzGewebte Stoffe lieferten 40,12 % des Umsatzes von 2025 und wachsen mit einer CAGR von 8,25 %, da ihre eng kontrollierten Verflechtungen dimensionsstabile Substrate für Nanopartikel-Beschichtungen, Reflexionsfolien und Phasenwechsel-Druckpasten bieten. Webereien arbeiten bereits mit hohem Durchsatz und minimieren die inkrementellen Kosten für das Hinzufügen von Kühlfähigkeiten. Strickwaren behalten starke Positionen in Aktivbekleidung dank Komfortdehnbarkeit und Atmungsaktivität, doch ihre Schlingenstruktur erfordert langsamere Maschinen und kann mehrschichtige Beschichtungen erschweren. Vliesstoffe gewinnen an Relevanz in Einweg-Medizin- oder Filtrationsnischen, wo taktiler Drape sekundär ist.

Prozessinnovationen heben die Webproduktivität weiter an, wobei Wasserstrahl-Webstühle feinere Deniers liefern und gleichzeitig Energie sparen. Mehrphasige Gewebe passen die Porengeometrie an und unterstützen den Feuchtigkeitsdampftransport. Gleichzeitig übernehmen Strickmaschinen digitale Steuerung und feinere Feinheiten und verringern den Abstand bei der Oberflächenregelmäßigkeit. Elektrosponnene Membranen, die auf Strick- oder Webwaren aufgebracht werden, fügen ultradünne emissive Schichten hinzu und schaffen hybride Laminate, die die Stärken jeder Konstruktion vereinen. Kosten- und Vielseitigkeitsvorteile legen nahe, dass gewebte Textilien im Markt für Kühlgewebe die Spitzenposition behalten werden, aber die steigende Verbrauchernachfrage nach Dehnbarkeit wird die Strickanteile eher stabil halten als sinken lassen.

Nach Anwendung:

Schutzkleidung beschleunigt sich durch SicherheitsvorschriftenSportbekleidung generierte 46,88 % des Umsatzes von 2025 aufgrund der weit verbreiteten Einführung in sportlicher und Athleisure-Bekleidung, doch Schutzkleidung verzeichnet mit einer CAGR von 8,12 % den schnellsten Fortschritt. Industrielle, feuerwehrtechnische und Verteidigungsanwender tolerieren höhere Preispunkte, um die Leistung des Personals unter extremer Hitze zu schützen. Regulierungsbehörden klassifizieren Hitzestress nun neben chemischen Gefahren, was Arbeitgeber dazu veranlasst, kühlende Persönliche Schutzausrüstung (PSA) im Rahmen von Arbeitsschutzregelungen vorzuschreiben.

Schutzkleidungsstücke integrieren Phasenwechsel-Einlagen, infrarotblockierende Schleier und feuchtigkeitsaktivierte Kühlgele, ohne die Beweglichkeit zu beeinträchtigen. Feuerwehr-Einsatzkleidungsdesigns verbinden atmungsaktive Barrieren mit PFAS-freier (per- und polyfluorierte Alkylsubstanzen) Wasserabweisung und veranschaulichen, wie Kühlfunktionen mit Flamm- und Chemikalienbeständigkeit koexistieren. Intelligente robotische Exoskelette, die Lüftungsöffnungen in Reaktion auf die Hauttemperatur anpassen, zeigen frühes Potenzial für Gießerei- und Bergbaurollen. Über die Schwerindustrie hinaus setzen Gesundheitseinrichtungen kühlende Kasacks und Patientenkittel ein, die die Körpertemperatur während langer Eingriffe stabilisieren und eine stetige institutionelle Nachfrage eröffnen. Diese Verschiebungen positionieren Schutzkleidung als lebendigen Umsatzmotor im Markt für Kühlgewebe.

Nach Endverbraucherbranche:

Verteidigungssektor treibt Premium-Einführung voranVerbraucherbekleidung nimmt 45,73 % des Umsatzes von 2025 ein, gestützt durch erschwingliche Aktivbekleidung und steigende Komforterwartungen in der täglichen Garderobe. Verteidigungs- und Sicherheitskunden liefern jedoch eine CAGR von 7,72 % aufgrund missionskritischer Spezifikationen, die thermische Leistung über Kosten stellen. Militärische Beschaffungsprogramme schreiben Haltbarkeit, multispektrale Tarnung und Aufrechterhaltung des Elektrolytgleichgewichts vor und drängen Lieferanten dazu, zivile Benchmarks zu übertreffen.

Industrielle Arbeitgeber rüsten auch Uniformen auf, um hitzebezogene Unfälle zu reduzieren, die die Produktivität beeinträchtigen, insbesondere auf Ölplattformen, in der Stahlherstellung und in Logistikzentren. Gesundheitseinrichtungen setzen kühlende Bettwäsche und postoperative Wickel ein, um die Kerntemperatur der Patienten zu regulieren. Automobil-Erstausrüster (OEMs) testen belüftete Sitzgewebe, die die Kabinenkühllasten reduzieren, und greifen dabei auf dieselben emissiven Beschichtungen zurück, die sich in der Bekleidung bewährt haben. Jede Endverbrauchernische multipliziert das adressierbare Volumen und stärkt eine diversifizierte Nachfragebasis für den Markt für Kühlgewebe.

Geografische Analyse

APAC-Markt für Kühlgewebe

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 31,05 % am globalen Umsatz und wächst bis 2031 mit einer CAGR von 7,63 %, gestützt durch Chinas Stärke im Export technischer Textilien und seine Führungsrolle in der passiv-radiativen Forschung, die eine Kleidungskühlung von 5 °C ermöglicht. Staatliche Fördermittel unterstützen Pilotanlagen für Metafabric-Meterware, während nachgelagerte Bekleidungshersteller in Vietnam, Indonesien und Indien diese Textilien in kosteneffiziente Zuschnitt-und-Näh-Linien integrieren. Japans Materialwissenschafts-Ökosystem verfeinert Polymermischungen zur Reflexion von Ultraviolett (UV)-Strahlung, und Südkoreas Elektronikssektor entwickelt Smart-Textile-Überlagerungen, die Körpertemperaturdaten an mobile Geräte übermitteln. Wachsende Mittelschichtbevölkerungen, die mit feuchten Sommern konfrontiert sind, verstärken die Nachfrage im Einzelhandel.

Nordamerikanischer Markt für Kühlgewebe

Nordamerika profitiert von Verteidigungsaufträgen und einer Outdoor-Freizeitkultur. Programme des US Naval Air Systems beschleunigen die Lernkurven der Lieferanten und validieren robuste Kühlgewebe. Outdoor-Marken mit Hauptsitz in Oregon und Colorado bringen jedes Jahr neue Kollektionen auf den Markt und sorgen für eine stetige Verbrauchernachfrage. Kanadas starke Temperaturschwankungen fördern mehrjahreszeiten-taugliche Schichtkonzepte, die auf einer Seite Kühlung und auf der anderen Seite Isolierung integrieren und so den Produktnutzen erweitern. Mexiko baut seine Rolle als Näh-Nearshore-Standort aus und gibt Marken Flexibilität angesichts globaler Logistikstörungen.

Europäischer Markt für Kühlgewebe

Europas Entwicklung ist eng mit der Umweltpolitik verknüpft. Die Ökodesign-Verordnung der Europäischen Union (EU) priorisiert Textilien und verpflichtet zur Rückverfolgbarkeit der Wertschöpfungskette sowie zur Verwendung von Recyclingmaterial. Deutsche Hersteller wie Outlast passen von der NASA entwickelte Phasenwechselmaterial (PCM)-Behandlungen in ökozertifizierte Einlagen an, während italienische Spinner auf umweltschonende Färbung von Recyclinggarnen setzen. Die Forschungsräte des Vereinigten Königreichs (UK) fördern Universitäts-Industrie-Konsortien, die sich auf nanostrukturierte emissive Folien konzentrieren. Höhere Energiekosten in der Region verstärken die Nachfrage nach passiver persönlicher Kühlung und stimulieren die Inlandsnachfrage trotz Premiumpreisen.

Markt für Kühlgewebe in Südamerika und MEA

Südamerika sowie der Nahe Osten & Afrika bieten aufkommende Chancen, die mit rascher Urbanisierung und intensiver Sonneneinstrahlung verbunden sind. Brasiliens Boom im Bereich Sportbekleidung fördert die lokale Beschaffung von phasenwechselinfundiertem Polyester, und Golfstaaten testen Kühluniformem für Bauarbeiter, die bei 45 °C Mittagshitze arbeiten. Infrastrukturlücken und begrenzte verfügbare Einkommen dämpfen die kurzfristigen Volumina, doch die anhaltende Klimaerwärmung deutet auf langfristiges Wachstum hin. Globale Lieferanten prüfen Joint Ventures und Technologielizenzierungen mit lokalen Partnern, um Zoll- und Logistikhürden zu überwinden und sicherzustellen, dass der Markt für Kühlgewebe ein breiteres geografisches Gleichgewicht erreicht.

Wertschöpfungskettenanalyse

Vorgelagerte Inputs umfassen Standard- und Spezialpolymere (Polyester, Nylon, Polyethylen und PLA) sowie funktionale Additive, einschließlich mineralbasierter Kühlmittel, Phasenwechselmaterialien und Nanopartikelsysteme (zum Beispiel TiO2 und SiO2), die zur Anpassung von Emissivität und Reflexionsvermögen eingesetzt werden. Auf der Ebene der Chemikalienlieferanten ist die Formulierung und Compliance-Prüfung zunehmend mit Erwartungen an eingeschränkte Substanzen in Lieferketten für Bekleidung und PSA verknüpft (zum Beispiel REACH-konforme sowie an OEKO-TEX und ZDHC orientierte Anforderungen). Dies fördert die Einführung formaldehydfreier und APEO/NPEO-freier Ausrüstungschemikalien. Geistiges Eigentum und Materialwissenschaft prägen ebenfalls die Rohstoffauswahl, da sich Architekturen für strahlungsbasierte Kühlung von Laborkonzepten zu textilkompatiblen Schichtsystemen entwickeln, die Polymere mit leitfähigen oder reflektierenden Schichten kombinieren (zum Beispiel Silber-Nanodraht- und Multischicht-Faserkonstrukte, die in Peer-Review-Studien von 2026 beschrieben werden).

Die Fertigungswege im Midstream-Bereich teilen sich auf in (i) die Spinnfärbung bzw. Integration auf Extrusionsebene, bei der Kühlmineralien oder funktionale Füllstoffe in das Garn eingebettet werden, um die Waschbeständigkeit zu verbessern, und (ii) die Nachausrüstung von Stoffbahnen, bei der Kühlmittel und Beschichtungen durch Foulard-, Ausziehverfahren oder Spannrahmenanwendung auf Web- und Strickware im Rohzustand aufgebracht werden. Konverter und Webereien liefern anschließend Stoffbahnen an Marken- und Uniformprogramminhaber, während der nachgelagerte Vertrieb von Performance-Bekleidungsmarken, Arbeitsschutz-/PSA-Lieferanten und wehrtechnisch orientierten Beschaffungskanälen angeführt wird. Zentrale Engpässe bleiben die Kosten und die Komplexität von Multimaterial-Aufbauten für die Strahlungskühlung (Metall-Nanodraht/Polymer-Hybride und hierarchische Porenstrukturen) sowie die Beständigkeit der Leistungserhaltung nach dem Waschen, was die Nachfrage nach messbaren Spezifikationen wie Q-max und spektraler Strahlungsselektivität bei Qualifizierung und Beschaffung erhöht.

Wettbewerbslandschaft

Der Markt für Kühlgewebe weist eine moderate Konsolidierung auf und wird von wichtigen Akteuren wie Coolcore, Columbia Sportswear Company, HeiQ Materials AG, Milliken & Company und Asahi Kasei Corporation dominiert. Diese Branchenführer nutzen proprietäre Chemikalien und ein globales Vertriebsnetz, um Leistungsmaßstäbe zu setzen, die oft von kleineren Wettbewerbern nachgeahmt werden. Zu den bemerkenswerten IP-geschützten Innovationen gehören HeiQ Materials AGs Smart Temp-Beschichtung und Columbia Sportswear Companys Omni-Heat Infinity-Folienpunktmuster. Milliken & Companys R&D 100-preisgekröntes Polartec Power Shield Pro unterstreicht die Verbindung von Skalierung und tiefgreifender Innovation. Diese etablierten Akteure erneuern ihr Angebot kontinuierlich und gehen Kooperationen mit Faserproduzenten wie NILIT und Nan Ya ein, um die vorgelagerte Versorgung zu sichern.

Marktführer für Kühlgewebe

Asahi Kasei Corporation

Coolcore

Columbia Sportswear Company

HeiQ Materials AG

Milliken & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Kühlgewebe

- Ahlstrom

- Asahi Kasei Advance Corporation

- Balavigna Mills Pvt. Ltd.

- brrr°

- Cocona Labs

- Columbia Sportswear Company

- Coolcore

- Elevate Textiles, Inc.

- Everest Textile Co., Ltd.

- FORMOSA TAFFETA CO., LTD.

- HeiQ Materials AG

- LunaMicro AB

- Milliken & Company

- NAN YA PLASTICS CORPORATION

- NILIT

- Outlast Technologies GmbH

Marktchancen und Zukunftsaussichten

Die Eindämmung von Hitzestress erweitert die Designvorgaben für Kühlgewebe über Sportbekleidung hinaus auf Arbeitsschutz- und Schutzbekleidungsprogramme, die messbare thermische Leistung und Beständigkeit über wiederholte Waschzyklen erfordern. Die Internationale Arbeitsorganisation hat das Ausmaß der Hitzeexposition am Arbeitsplatz hervorgehoben und berichtet, dass 71 % der weltweiten Arbeitskräfte übermäßiger Hitze ausgesetzt sind, was den Freiraum für vom Arbeitgeber beschaffte Kühluniformen, PSA-Einlagen und Hautschicht-Basisschichten unterstützt, bei denen Käufer höhere Stückkosten durch Sicherheits- und Produktivitätsergebnisse rechtfertigen können. Gleichzeitig erhöhen wehrtechnisch getriebene Spezifikationen und industrielle Sicherheitsvorschriften weiterhin die Anforderungen an Kühltextilien, die auch antimikrobielle/geruchshemmende Eigenschaften, Flammfestigkeit oder chemische Barrierefunktionen erfüllen müssen, was Anbieter begünstigt, die multifunktionale Schichtsysteme statt Ausrüstungen mit nur einer Eigenschaft liefern können.

Der technologische Freiraum konzentriert sich auf skalierbare Plattformen für Strahlungskühlung und hybride Thermoregulation, die auf den Erhalt der Leistung unter Schweiß-, Abrasions- und Wascheinwirkung ausgelegt sind. Die Forschung und Entwicklung in diesem Bereich konvergiert auf gerichteten Feuchtetransport, hierarchische Porenkonstruktion und die Kombination von passiver Strahlungskühlung mit Phasenwechsel-Pufferung. Peer-Review-Materialforschung von 2026 zu spektral selektiven Multischicht-Textilien für Strahlungskühlung und bioinspirierten PLA-Metastoffen veranschaulicht, wie Architekturen an die Beschränkungen der Textilfertigung für Wearables angepasst werden, während die markenseitige Produktentwicklung weiterhin die Bereitschaft der Verbraucher testet, neue Formfaktoren auszuprobieren (zum Beispiel Kühlbekleidung im japanischen Markt und ventilatorintegrierte Kleidungsstücke). Es besteht zudem kommerzielles Potenzial in der Vereinfachung der Lieferkette, da der Wechsel von reinen Nachausrüstungsansätzen zu einer Integration auf Faserebene das Risiko des Auswaschens und die Gewährleistungsexposition verringern kann, was die Gesamtkosten für Marken und institutionelle Käufer verbessert, auch wenn die Stücklisten für fortschrittliche nano-basierte Strukturen weiterhin erhöht bleiben.

Jüngste Branchenentwicklungen im Markt für Kühlgewebe

- Juni 2026: Coolcore und Snow Peak, Inc. brachten den Peak Shade Evaporative Cooling Poncho in Japan auf den Markt, der die Biomimetic Fiber Geometry von Coolcore zur Wärmeregulierung neben UV-Schutz nutzt. Die Kooperation erweitert die Verbreitung von Kühlgewebe auf einen Premium-Outdoor-Lifestyle-Kanal und stärkt die nachgelagerte Marktdurchdringung von Coolcore in Asien über eine bekannte regionale Marke.

- Februar 2025: Noble Biomaterials und Coolcore stellten den COOLPRO-Stoff auf den Performance Days München vor, der die Ionic+ Pro-Antimikrobiell-Garntechnologie von Noble mit der Biomimetic Fiber Geometry von Coolcore kombiniert. Die Einführung spiegelt die steigende Nachfrage nach gebündelter Funktionalität bei Performance-Textilien wider, bei denen Kühl- und Hygieneeigenschaften gemeinsam für Sport- und Arbeitsbekleidungsprogramme qualifiziert werden.

- August 2024: HeiQ Materials AG und GQ Apparel brachten die GQ Cool Tech Jeans in Thailand auf den Markt, die HeiQ Cool enthält, eine biobasierte Kühltechnologie, die in Denim integriert ist. Die Einbindung von Kühlausrüstungen in Alltags-Denim erweitert die adressierbare Bekleidungsbasis über technische Sportkategorien hinaus und unterstreicht Südostasien als aktiven Kommerzialisierungsmarkt für Kühlchemikalien.

Markt für Kühlgewebe Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Kühlgewebe Textilmaterialien, die entwickelt wurden, um durch Feuchtigkeitsmanagement, Wärmeübertragung oder Phasenwechselverhalten ein kühlendes Gefühl für den Träger zu erzeugen, wobei der Wert auf Gewebeebene in USD erfasst wird.

Umfangsausschlüsse: Wir schließen Umsätze fertiger Bekleidungsmarken, eigenständige Kühlgeräte und nicht textile Kühlzubehörteile aus, die nicht als Gewebe verkauft werden.

Übersicht der Segmentierung

- Nach Fasertyp

- Natürlich

- Synthetisch

- Nach Gewebekonstruktion

- Gewebt

- Gestrickt

- Vliesstoff

- Nach Anwendung

- Sportbekleidung

- Schutzkleidung

- Bekleidung

- Sonstige Anwendungen (Medizinische und Gesundheitstextilien usw.)

- Nach Endverbraucherbranche

- Konsumgüter

- Industrie und Fertigung

- Verteidigung und Sicherheit

- Gesundheitswesen

- Automobil und Transport

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um zu erfassen, wo Kühlgewebe tatsächlich eingesetzt werden, und um das Modell mit öffentlichen Signalen zu Textilproduktion, Handel und Endverbrauchsnachfrage zu verankern. Wir haben uns auf Quellen wie UN Comtrade für gewebebezogene Handelsströme, das International Trade Centre für Spiegelstatistiken und die Datentools der US International Trade Commission bezogen, um Zolltarifpositionen und Importmuster abzugleichen.

Um die Annahmen realistisch zu halten, haben wir zudem technische und adoptionsbezogene Signale aus Quellen wie der ASTM-Normenbibliothek (für Testmethoden, die Leistungsangaben beeinflussen), der USPTO-Patentdatenbank (zur Einschätzung der Innovationstätigkeit bei Kühlausrüstungen und -fasern) und Peer-Review-Textiljournalen, die Kühlmechanismen und Beständigkeit beschreiben, geprüft. Unternehmensmeldungen, Investorenpräsentationen, Websites von Verbänden und angesehene Presse wurden genutzt, um Kapazitätserweiterungen und Preisentwicklungen zu verstehen. Für die finanzielle Normalisierung und begrenzten Kontext zu privaten Unternehmen haben wir ein genehmigtes kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und -informationen genutzt. Diese Sekundärforschungsquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Erfassung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um den Nachfragepool, die realen Preisbänder und die Frage zu prüfen, wie sich Kühleigenschaften in Wiederholungsbestellungen über Regionen hinweg übersetzen. Wir sprachen mit Interessengruppen auf Rohstoff- und Gewebeseite, Einkäufern von Bekleidung und PSA sowie Akteuren auf Vertriebsseite, damit Annahmen zu Durchdringung und Mix dort präzisiert werden konnten, wo öffentliche Daten breit gefasst bleiben. Da es sich um einen globalen Markt handelt, wurden die Inputs zwischen APAC, EMEA und Amerika ausgeglichen, um zu vermeiden, dass eine einzelne Region die Prognose dominiert.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 34% | EMEA: 37% |

| Kleinere Akteure: 16% | Manager: 53% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Textilproduktions- und Handelsdaten zu einem adressierbaren Gewebepool rekonstruiert werden, der dann anhand der Durchdringung von Kühlgewebe nach Endverwendung eingegrenzt wird. Zu den zentralen Prüfungen zählen der Anteil von Sportbekleidung und aktiver Lifestyle-Bekleidung an der Gesamtbekleidungsnachfrage, die Verschiebung hin zu synthetischen Performance-Textilien und die Adoptionsrate von Kühlausrüstungen oder Phasenwechselbehandlungen in gezielten Produktlinien.

Sobald der Nachfragepool gebildet ist, werden die Werte mithilfe eines gemischten ASP-Ansatzes ermittelt, bei dem sich die Preisbänder je nach Gewebekonstruktion (gewebt, gestrickt, vliesstoffbasiert), Behandlungsintensität und typischen Bestellmengen unterscheiden. Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen wie Umsatzstichproben von Anbietern, Kanalprüfungen zum Gewebepreis pro Meter oder Kilogramm sowie Plausibilitätsprüfungen gegen berichtete Kapazitätsauslastung abgeglichen, was hilft, Gesamtwerte anzupassen, wenn direkte Preisdaten lückenhaft sind.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell auf Variablen reagieren kann, die sich über die Jahre unterschiedlich entwickeln, wie etwa die Teilnahme an Outdoor-Aktivitäten, die Nachfrage nach Hitzestress- und Arbeitsschutzkonformität sowie Rohstoffpreisschwankungen, die sich auf die ASPs der Gewebe auswirken. Die Inputs wurden mit Primärexperten überprüft, und Lücken in der Sichtbarkeit auf Anbieterseite wurden durch konservative Durchdringungsverläufe behandelt, wobei die implizierten Volumina anschließend gegen Handels- und Produktionssignale erneut überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert und anschließend auf Abweichungen nach Region, Anwendung und Gewebetyp überprüft, sodass Ausreißer nicht weitergeführt werden. Wenn das Modell ungewöhnliche Preissprünge oder Volumenrückgänge impliziert, werden die Annahmen gegen Handelsbewegungen, Trends in der Bekleidungsproduktion und Rückmeldungen aus jüngsten Interviews überprüft, und Befragte werden erneut kontaktiert, wenn eine Diskrepanz ungeklärt bleibt.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die gesamte Kette der Annahmen, gefolgt von einer abschließenden Konsistenzprüfung über historische und Prognosejahre. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, regulatorisch bedingte Verschiebungen der PSA-Nachfrage oder starke Bewegungen bei den Inputkosten. Unmittelbar vor der Lieferung führt ein Analyst einen erneuten Durchlauf durch, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Kühlgewebe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Kühlgewebe können sich unterscheiden, da jeder Herausgeber die Grenze unterschiedlich zieht, was als Kühlleistung zählt, und auch weil ASP und Adoptionsraten unterschiedlich behandelt werden. Das Timing spielt ebenfalls eine Rolle, da einige Zahlen an ein Basisjahr gebunden sind, während andere sich auf ein geschätztes Jahr innerhalb eines Prognosezeitraums beziehen.

Die Tabelle zeigt eine deutliche Streuung um die Mitte der 2020er Jahre, da Kühleigenschaften nicht über alle Textilien hinweg standardisiert sind und angrenzende Kategorien mitunter vermischt werden. Im Modell von Mordor Intelligence werden Umsätze auf Gewebeebene für natürliche und synthetische Kühlgewebe erfasst, die in Sportbekleidung, Schutzbekleidung und Bekleidungsanwendungen verwendet werden, und der Wert für 2026 wird ermittelt, indem ein Nachfragepool mit Preisbändern verknüpft wird, anstatt einen einzigen gemischten ASP für alle Regionen zu verwenden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,77 Mrd. USD (2026) | |

| Branchenverlag A | 2,31 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und einen längeren Prognosezeitraum, und der Umfang kann sich stärker an einer bekleidungsgetriebenen Nachfragebetrachtung orientieren, was den Wert auf Gewebeebene unterschätzen kann, wenn die Gewebepreisgestaltung über die Regionen hinweg konservativ modelliert wird. |

| Branchenverlag B | 2,02 Mrd. USD (2025) | Berichtet einen Basiswert für 2025 mit regionalen Zusammenfassungen, und die niedrigere Zahl steht im Einklang mit strengeren Annahmen zur Adoption innerhalb von Lifestyle-Bekleidung und Schutzbekleidung sowie unterschiedlichem Währungstiming und Preisnormalisierung. |

Insgesamt lässt sich die Differenz größtenteils durch die Ausrichtung der Basisjahre und die Behandlung der ASP-Entwicklung sowie der Durchdringung nach Anwendung erklären. Wenn der Nachfragepool, die Umwandlung in einen Anteil kühlbehandelter Gewebe und die Preisbänder klar dargelegt werden, wird es leichter nachvollziehbar, warum auf 2025 basierende Zahlen unter einem geschätzten Wert für 2026 liegen können und trotzdem richtungsweisend konsistent bleiben.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kühlgewebe?

Die Marktgröße für Kühlgewebe erreichte im Jahr 2026 USD 2,77 Milliarden.

Wie schnell wird der Markt für Kühlgewebe voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 7,13 % expandiert.

Welches Segment wächst am schnellsten im Markt für Kühlgewebe?

Schutzkleidung verzeichnet den stärksten Anstieg mit einer CAGR von 8,12 % aufgrund von Sicherheitsvorschriften in Industrie- und Verteidigungssektoren.

Warum sind gewebte Konstruktionen im Bereich Kühlgewebe so prominent?

Gewebte Textilien bieten dimensionale Stabilität, die Nanopartikel- und Phasenwechsel-Beschichtungen unterstützt und gleichzeitig eine großmaßstäbliche, kosteneffiziente Fertigung ermöglicht.

Wie beeinflussen Nachhaltigkeitsvorschriften neue Kühlgewebe?

Das Ökodesign-Gesetz der Europäischen Union (EU) und die US-amerikanischen staatlichen Gesetze zur erweiterten Herstellerverantwortung (EPR) drängen Hersteller zu recycelten oder biobasierten Fasern und beschleunigen die Einführung von natürlichen und chemisch recycelten Garnen, ohne die Kühlleistung zu beeinträchtigen.

Seite zuletzt aktualisiert am: