Marktgröße und Marktanteil für Identity Threat Detection and Response (ITDR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.42 Milliarden US-Dollar |

| Marktgröße (2031) | 10.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Identity Threat Detection and Response (ITDR) von Mordor Intelligence

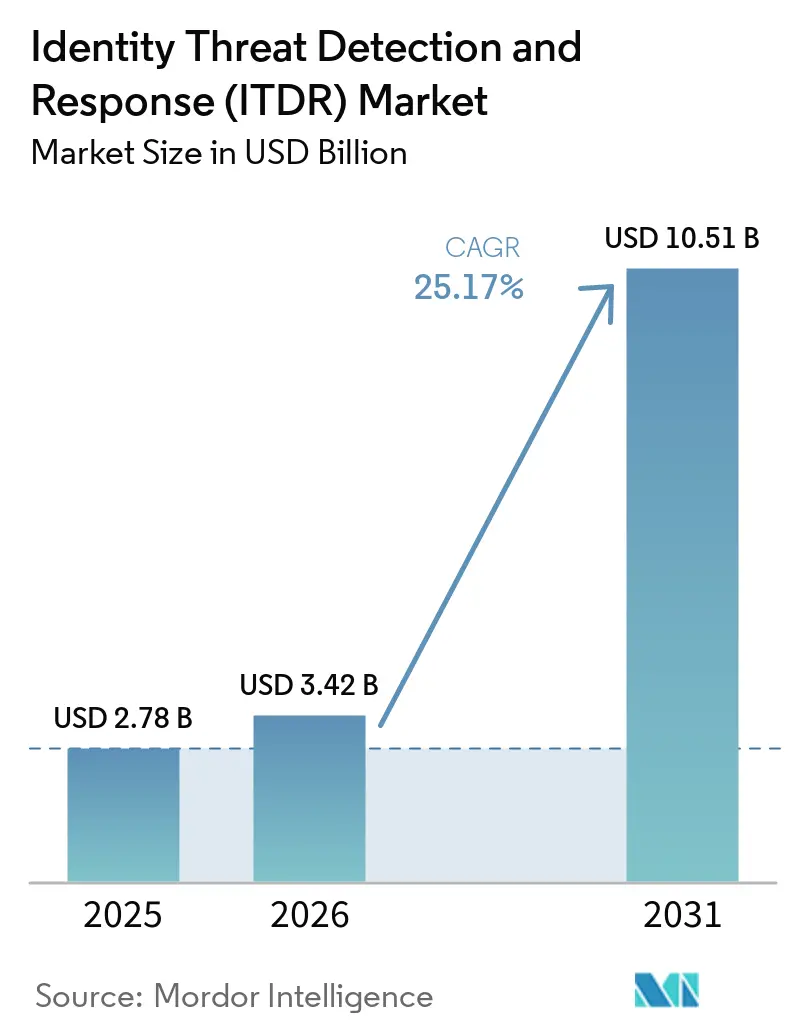

Die Marktgröße für Identity Threat Detection and Response (ITDR) wird voraussichtlich von 2,78 Milliarden USD im Jahr 2025 auf 3,42 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,51 Milliarden USD erreichen, mit einem CAGR von 25,17 % über den Zeitraum 2026–2031. Gestohlene Anmeldedaten tauchen mittlerweile in 39 % der Sicherheitsverletzungen entlang der gesamten Angriffskette auf, was den Identitätsschutz im Jahr 2026 weiterhin in den Mittelpunkt der Sicherheitsbudgets von Unternehmen rückt. Microsoft meldete im ersten Halbjahr 2025 einen Anstieg identitätsbasierter Angriffe um 32 %, wobei mehr als 97 % dieser Vorfälle durch massenhafte Passwort-Rateaktivitäten verursacht wurden – ein deutlicher Hinweis darauf, warum sich der Markt für Identity Threat Detection and Response (ITDR) von einem optionalen Werkzeug zu einer zentralen Kontrollschicht entwickelt. Die Nachfrage steigt auch deshalb, weil Remote-Arbeit, SaaS-Expansion und maschinelle Identitäten die Anzahl der Zugriffspunkte erhöht haben, die Sicherheitsteams gleichzeitig überwachen müssen. Europa erhöht den Handlungsdruck, da Deutschlands NIS2-Umsetzung im Dezember 2025 in Kraft trat und Identitätskontrollen sowie Multi-Faktor-Authentifizierung in einen breiteren Kreis regulierter Umgebungen einbezieht. Der Markt für Identity Threat Detection and Response (ITDR) wird zudem durch den Druck zur Konsolidierung und Integration von Plattformen geprägt, da Unternehmen eine stärkere Identitätssichtbarkeit anstreben, ohne weitere unverbundene Tools zu IAM-, PAM-, SIEM- und XDR-Umgebungen hinzuzufügen.

Wichtigste Erkenntnisse des Berichts

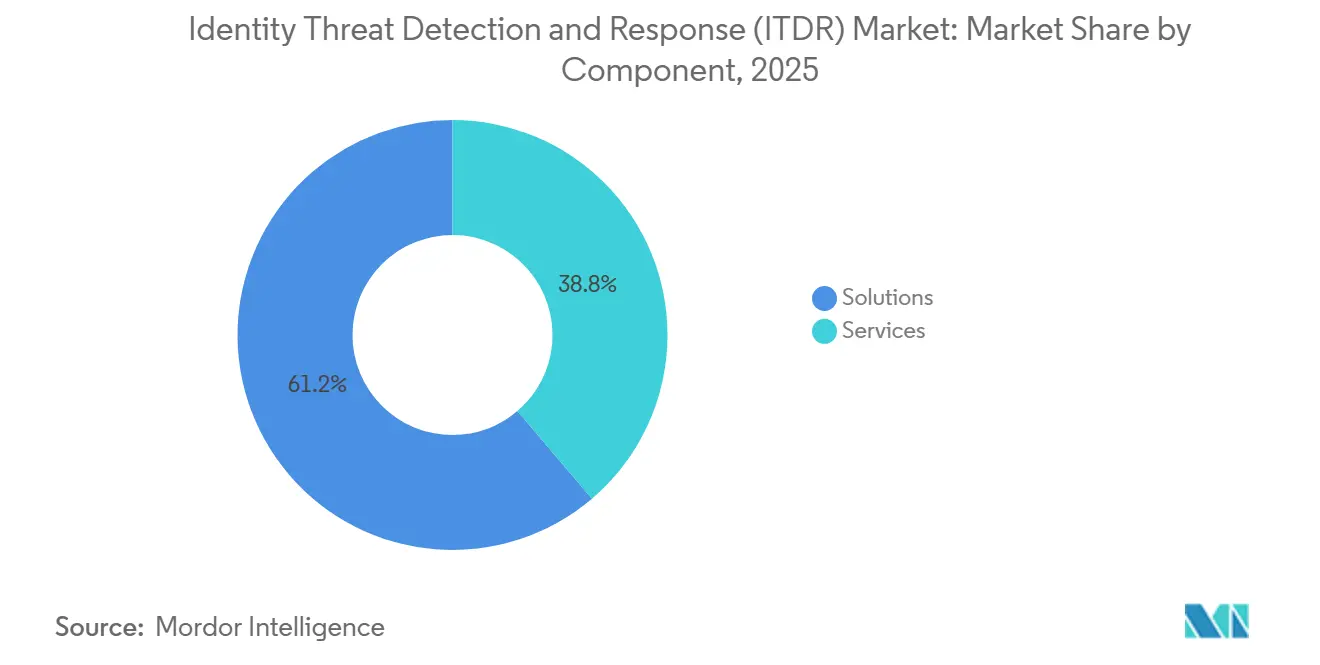

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 61,23 % am Markt für Identity Threat Detection and Response (ITDR), während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 26,28 % wachsen werden.

- Nach Sicherheitstyp führte die Erkennung von Identitätsbedrohungen im Jahr 2025 mit einem Anteil von 27,19 % am Markt für Identity Threat Detection and Response, während das Management der Identitätssicherheitslage bis 2031 voraussichtlich mit einem CAGR von 26,39 % expandieren wird.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 54,16 % am Markt für Identity Threat Detection and Response (ITDR) auf die Cloud, während Hybrid bis 2031 voraussichtlich mit einem CAGR von 26,50 % wachsen wird.

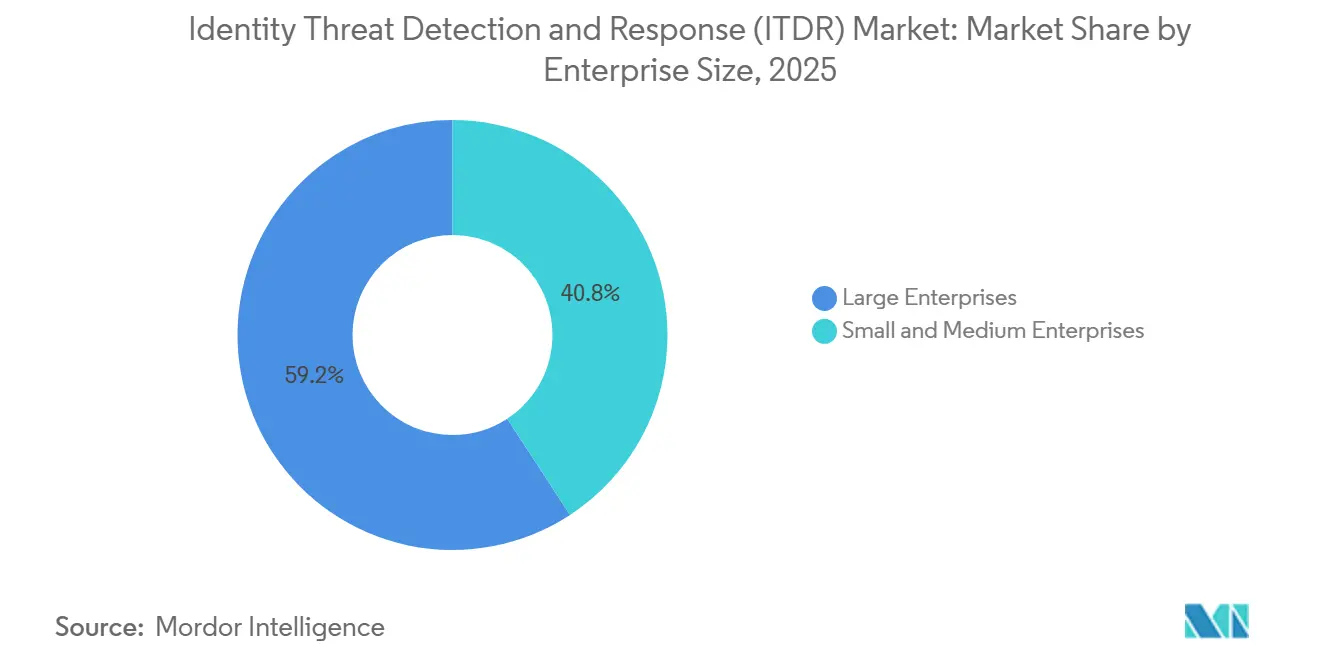

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,21 % am ITDR-Markt, während KMU bis 2031 voraussichtlich mit einem CAGR von 26,61 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 16,24 % am Markt für Identity Threat Detection and Response, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 26,72 % wachsen werden.

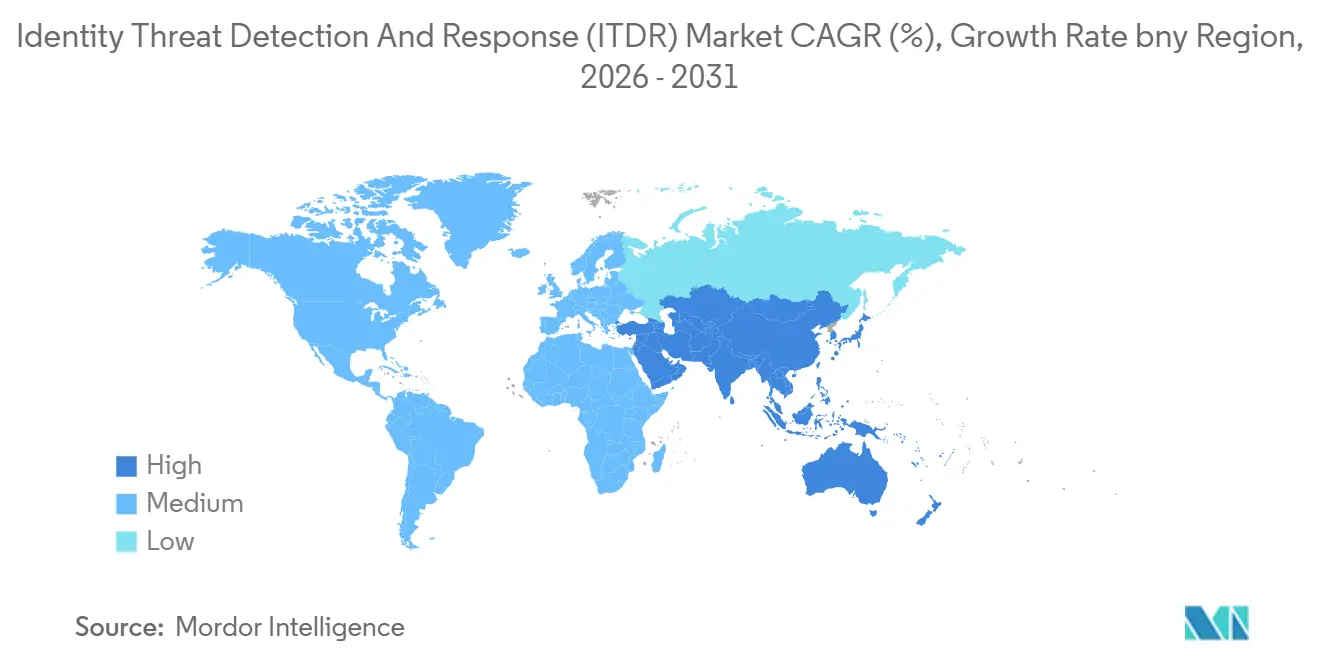

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 32,18 % am ITDR-Markt auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 26,83 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Identity Threat Detection and Response (ITDR)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg identitätsbasierter Angriffe und Missbrauch von Anmeldedaten | +6.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Remote- und Hybrid-Arbeit und damit verbundene Identitätsausbreitung | +5.5% | Global, mit Asien-Pazifik und Nordamerika als Hauptmärkte | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Cloud-Identitäten in SaaS- und IaaS-Umgebungen | +4.8% | Global, insbesondere Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von Zero-Trust-Programmen in Großunternehmen | +4.2% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Druck auf Vorstandsebene für Identitätstelemetrie und messbare Kontrollabdeckung | +2.8% | Global, mit Schwerpunkt auf Großunternehmensmärkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Angriffssimulation und Priorisierung von Schwachstellen | +2.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg identitätsbasierter Angriffe und Missbrauch von Anmeldedaten

Der Missbrauch von Anmeldedaten bleibt der direkteste Wachstumstreiber für den Markt für Identity Threat Detection and Response (ITDR), da Angreifer weiterhin gültige Konten nutzen, um sich durch Unternehmenssysteme zu bewegen. Verizon berichtet, dass gestohlene Anmeldedaten im Jahr 2026 in 39 % der Sicherheitsverletzungen entlang der gesamten Angriffskette auftauchen, was darauf hindeutet, dass Identität häufig der erste Einstiegspunkt und der anschließende Angriffsweg ist.[1]Verizon, "2026 Data Breach Investigations Report," Verizon, verizon.com Sophos stellte im ersten Quartal 2026 fest, dass 71 % der Organisationen in den vorangegangenen 12 Monaten mindestens eine identitätsbezogene Sicherheitsverletzung erlebt hatten, und die durchschnittlichen Wiederherstellungskosten pro Vorfall beliefen sich auf 1,64 Millionen USD. Dieselbe Studie ergab, dass Identitätskompromittierung der primäre Übertragungsweg bei 67 % der Ransomware-Vorfälle war, während API-Schlüssel, Dienstkonten und verwaiste Anmeldedaten für 41 % der Identitätsverletzungen verantwortlich waren. Da automatisierte Angriffe weiter zunehmen und nicht-menschliche Identitäten weiter wachsen, legen Käufer im Markt für Identity Threat Detection and Response einen höheren Wert auf kontinuierliche Überwachung, schnelle Validierung und automatisierte Reaktionsmaßnahmen, die handeln, bevor ein menschlicher Analyst jeden Alarm prüfen kann.

Ausweitung von Remote- und Hybrid-Arbeit und damit verbundene Identitätsausbreitung

Remote- und Hybrid-Arbeit haben den Markt für Identity Threat Detection and Response (ITDR) mit einer deutlich größeren Anzahl von Benutzerkonten, Geräten, temporären Berechtigungen und Partnerverbindungen konfrontiert, die überwacht werden müssen. In vielen Unternehmen erstellt jeder Onboarding-Zyklus nun Token, Cookies und kurzfristige Zugriffsberechtigungen, die länger als beabsichtigt aktiv bleiben, was die Menge an Identitätsrauschen erhöht, das Verteidiger sortieren müssen. Netwrix berichtete, dass 46 % der Organisationen im Jahr 2025 eine Kompromittierung von Cloud-Konten erlebten, gegenüber 16 % im Jahr 2020, was eng mit dem Wandel hin zu stärker verteilter Arbeit und stärker cloudabhängigen Zugriffsmustern korreliert.[2]Netwrix, "2025 Hybrid Security Trends Report," Netwrix, netwrix.com Diese Veränderung ist bedeutsam, weil Remote-Arbeit Mitarbeiter nicht nur aus dem Büro verlagert, sondern auch Identitätsprüfungen über mehr Verzeichnisse, Anwendungen und nicht verwaltete Sitzungen hinweg ausgedehnt hat. Deshalb verzeichnet der Markt für Identity Threat Detection and Response (ITDR) eine stärkere Nachfrage nach

Fragmentierung von Cloud-Identitäten in SaaS- und IaaS-Umgebungen

Der Markt für Identity Threat Detection and Response (ITDR) expandiert auch deshalb, weil die Einführung von SaaS und IaaS die Unternehmensidentität auf viele separate Kontrollpunkte aufgeteilt hat. Eine einzelne Organisation kann nun gleichzeitig Cloud-Identitätsanbieter, veraltetes Active Directory, Workload-Anmeldedaten und anwendungsebenenspezifische Berechtigungsmodelle betreiben, ohne dass eines davon allein ein vollständiges Bild liefert. Die Netwrix-Daten zur Kompromittierung von Cloud-Konten zeigen, wie schnell diese Exposition über einen Fünfjahreszeitraum gewachsen ist, was erklärt, warum Käufer über verzeichnisnative Tools hinausblicken. Deutschlands NIS2-Umsetzung fügt eine weitere Druckebene hinzu, indem sie Identitätskontrollen, Authentifizierungsdisziplin und Prüfungsbereitschaft in einen breiteren Compliance-Perimeter einbezieht. In der Praxis profitiert der ITDR-Markt davon, weil Käufer Plattformen benötigen, die gleichzeitig Signale von mehreren Identitätsanbietern lesen und blinde Flecken schließen können, die innerhalb separater Cloud-Mandanten verborgen bleiben.

Ausweitung von Zero-Trust-Programmen in Großunternehmen

Zero-Trust-Programme verschaffen dem Markt für Identity Threat Detection and Response (ITDR) eine dauerhafte, langfristige Nachfragebasis, da Identität im Mittelpunkt moderner Durchsetzungsrichtlinien steht. Das Zero-Trust-Reifegradmodell der CISA platziert Identität als erste und wirkungsstärkste Säule, was Identitätssichtbarkeit und -kontrolle zu einem formaleren Bestandteil der Sicherheitsplanung sowohl im öffentlichen als auch im privaten Sektor gemacht hat.[3]Cybersecurity and Infrastructure Security Agency, "Zero Trust Maturity Model," CISA, cisa.gov Sobald Unternehmen von der Zero-Trust-Planung zur täglichen Umsetzung übergehen, müssen sie Benutzer, Geräte und Zugriffsverhalten kontinuierlich verifizieren, anstatt sich auf einmalige Zugriffsüberprüfungen zu verlassen. Diese Anforderung deckt sich eng mit ITDR-Tools, die Identitätsrichtlinien mit Verhaltenssignalen und Reaktions-Workflows nahezu in Echtzeit verbinden. Da große Organisationen Zero-Trust-Programme über Cloud-, On-Premises- und Partnerumgebungen hinweg skalieren, profitiert der Markt für Identity Threat Detection and Response von Ausgaben, die nun mit umfassenderen Architekturprogrammen verknüpft sind, anstatt mit eigenständigen Einzelproduktanschaffungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität über IAM-, PAM-, SIEM- und XDR-Stacks hinweg | -3.8% | Global, besonders ausgeprägt in Großunternehmen mit veralteten IAM-Systemen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei Identitätstelemetrie und Einschränkungen durch Datensparsamkeit | -2.5% | EU und Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ermüdung durch Falschmeldungen bei der Korrelation von Identitätssignalen | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe operative Qualifikationsanforderungen für Feinabstimmung und Untersuchung | -1.4% | Global, besonders ausgeprägt in KMU- und Mittelmarktsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität über IAM-, PAM-, SIEM- und XDR-Stacks hinweg

Integrationsarbeit bleibt die deutlichste Adoptionsbarriere im Markt für Identity Threat Detection and Response (ITDR), da die meisten Unternehmen bereits mehrere Identitäts- und Sicherheitssysteme betreiben, die verschiedenen Teams gehören. Die Bereitstellung wird schwieriger, wenn Organisationen Single Sign-On, privilegierten Zugriff, Endpunkt-Telemetrie und Vorfalls-Workflows integrieren müssen, bevor die Plattform eine vollständige Erkennungsabdeckung liefern kann. Partielle Integration schafft ein weiteres Problem, da das Tool innerhalb der Daten, die es sieht, effektiv erscheinen kann, während es gegenüber Zugriffspfaden in anderen Identitätsspeichern oder nicht verwalteten Anwendungen blind bleibt. Das verlangsamt Kaufentscheidungen, weil Sicherheitsverantwortliche oft Budget und Genehmigung sowohl von Sicherheitsoperations- als auch von IT-Teams benötigen, bevor der Rollout beginnen kann. Anbieter, die umfangreichere Connector-Bibliotheken anbieten, können diese Reibung reduzieren, aber der ITDR-Markt sieht sich weiterhin mit einer langsameren Adoption konfrontiert, da Unternehmen ältere IAM-Bestände und gemischte Anbieterarchitekturen beibehalten.

Datenschutzbedenken bei Identitätstelemetrie und Einschränkungen durch Datensparsamkeit

Datenschutzanforderungen sind ein weiteres Hemmnis für den Markt für Identity Threat Detection and Response (ITDR), da diese Plattformen auf die kontinuierliche Erfassung von Authentifizierungsdaten, Verhaltenssignalen und Zugriffsprotokollen angewiesen sind. In Europa können Datensparsamkeitserwartungen gemäß der DSGVO und die umfassenderen Kontrollverpflichtungen, die durch NIS2 geprägt werden, Organisationen vorsichtiger machen, wie viel Belegschaftstelemetrie sie erfassen und speichern.[4]Bundesamt für Sicherheit in der Informationstechnik, "NIS2-Umsetzung in Deutschland," BSI, bsi.bund.de Im Gesundheitswesen wird das Thema sensibler, weil Authentifizierungsaufzeichnungen der Belegschaft in der Nähe regulierter Datenumgebungen liegen können, die durch HIPAA-Kontrollen geregelt werden. Infolgedessen benötigen regulierte Käufer häufig eine rechtliche Prüfung, Datenfluss-Mapping und Richtliniengestaltung, bevor die technische Implementierung beginnt, was die Bereitstellungszyklen verlängert. Die Belastung trifft kleinere Organisationen stärker, da sie in der Regel keine dedizierten Datenschutzteams haben, was bedeutet, dass der Markt für Identity Threat Detection and Response (ITDR) in stark regulierten Umgebungen zwar starkes Interesse, aber eine langsamere Konversion verzeichnen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen halten die Umsatzbasis, während Dienstleistungen schnell skalieren

Lösungen hielten im Jahr 2025 einen Anteil von 61,23 % am Markt für Identity Threat Detection and Response (ITDR), was den Produktumsatz vor Dienstleistungen hielt, da Unternehmen die direkte Kontrolle über zentrale Erkennungs-, Analyse- und Verzeichnisschutzschichten priorisierten. Die Nachfrage nach diesem Teil des Marktes für Identity Threat Detection and Response (ITDR) konzentrierte sich weiterhin auf Plattformen zur Erkennung von Identitätsbedrohungen, Active-Directory-Sicherheitstools, Cloud-Identitätskontrollen und Risikoaufklärungsfunktionen, die Teams helfen, Missbrauch früher zu erkennen. Käufer sind auch über einfache Alarmierung hinausgegangen, da Sicherheitsverantwortliche zunehmend Dashboards und Nachweise wünschen, um zu zeigen, ob Zugriffskontrollen in komplexen Umgebungen wirksam sind. Das macht Lösungsausgaben leichter zu rechtfertigen, da das Produkt nun mit täglicher Überwachung, Richtlinienvalidierung und Prüfungsunterstützung verknüpft ist, anstatt mit einem engen Anwendungsfall für die Reaktion auf Sicherheitsverletzungen.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 26,28 % wachsen, was sie zum am schnellsten wachsenden Teil des Komponentenmix macht, obwohl sie von einer kleineren Basis ausgehen. Dieses Wachstum folgt einem praktischen Muster in der Identity-Threat-Detection-and-Response-Branche, da vielen Organisationen noch interne Spezialisten fehlen, die Erkennungen abstimmen, Telemetrie abbilden und Identitätssignale in großem Maßstab untersuchen können. Verwaltete Erkennung, Implementierungsunterstützung und Beratungsdienstleistungen steigen daher mit der Produktakzeptanz, anstatt mit ihr zu konkurrieren. Mittelstandskäufer sind hier besonders wichtig, da sie oft eine stärkere Identitätsüberwachung wünschen, ohne ein dediziertes Identitätssicherheitsteam aufzubauen. Im Laufe der Zeit deutet der Komponentenmix darauf hin, dass der Markt für Identity Threat Detection and Response weiterhin Anbieter belohnen wird, die eine nutzbare Plattform mit Servicetiefe kombinieren können, insbesondere wenn Bereitstellungen mehrere Identitätsanbieter und Reaktionstools umfassen.

Nach Sicherheitstyp: Lageverwaltung definiert die Investitionsthese neu

Die Erkennung von Identitätsbedrohungen hielt im Jahr 2025 einen Anteil von 27,19 %, was darauf hindeutet, dass die direkte Erkennung für viele Käufer, die in den Markt für Identity Threat Detection and Response (ITDR) eintreten, der Ausgangspunkt bleibt. Die meisten Organisationen müssen zunächst verdächtige Anmeldungen, Missbrauch von Privilegien und ungewöhnliche Authentifizierungspfade erkennen, bevor sie in präventivere Identitätsprogramme expandieren. Dies hält die Bedrohungserkennung wichtig, da sie sofortige Sichtbarkeit bietet und Sicherheitsteams einen klaren operativen Fall für Investitionen liefert. Sie bleibt auch der einfachste Einstiegspunkt für Unternehmen, die bereits Endpunkt- oder Netzwerkerkennung verstehen und nun eine gleichwertige Abdeckung auf der Identitätsebene wünschen.

Das Management der Identitätssicherheitslage wird bis 2031 voraussichtlich mit einem CAGR von 26,39 % expandieren, was die nächste Phase der Ausgaben im Markt für Identity Threat Detection and Response (ITDR) signalisiert. Käufer sind nicht mehr damit zufrieden, Missbrauch erst nach seinem Beginn zu finden, und sie möchten zunehmend überprivilegierte Konten, verwaiste Anmeldedaten und schwache Richtlinieneinstellungen identifizieren, bevor diese Lücken ausgenutzt werden. Diese Verschiebung verändert die Wertgeschichte, da das Lageverwaltung eine kontinuierliche Überprüfung anstelle isolierter Reaktionen unterstützt. Identitätsrisikobewertung und Vorfallsreaktion profitieren ebenfalls von diesem Muster, da Lageergebnisse leichter zu priorisieren sind, wenn sie mit Live-Aktivitäten und Zugriffsverhalten verbunden sind. Die Entwicklungsrichtung deutet darauf hin, dass der ITDR-Markt sich von einer Erkennungskategorie zu einer umfassenderen Identitätsrisikomanagementschicht ausweitet, die Governance, Prüfungsbereitschaft und operative Kontrolle unterstützt.

Nach Bereitstellung: Cloud dominiert, während Hybrid die Übergangslücke überbrückt

Cloud entfiel im Jahr 2025 auf 54,16 % des Marktes für Identity Threat Detection and Response (ITDR), was widerspiegelt, wie weit der Unternehmenszugriff bereits in SaaS- und Cloud-native Identitätsumgebungen verlagert wurde. Im Cloud-Modell schätzen Käufer die Bereitstellungsgeschwindigkeit, eine einfachere Abdeckung verteilter Benutzer und schnellere Updates, die mit neuen Angriffsmethoden Schritt halten. Cloud passt auch zur aktuellen Struktur des Marktes für Identity Threat Detection and Response (ITDR), da viele Organisationen nun auf mehrere Online-Dienste angewiesen sind, die Identitätsdaten weit über traditionelle Netzwerkgrenzen hinaus generieren. Das Ergebnis ist eine stetige Nachfrage nach Tools, die Anmeldungen, Token, Berechtigungsänderungen und ungewöhnliches Verhalten über eine breite Palette von Cloud-Anwendungen hinweg überwachen können.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 26,50 % wachsen, was darauf hindeutet, dass viele Unternehmen weiterhin sowohl On-Premises-Verzeichnisse als auch Cloud-Identitätsanbieter gleichzeitig schützen müssen. Dies ist bedeutsam, weil die schwierigsten Identitätsrisiken oft in den Verbindungen zwischen veralteten Active-Directory-Systemen, modernen Cloud-Mandanten und föderativen Vertrauensbeziehungen liegen, anstatt in einer einzigen Umgebung. CrowdStrikes Einführungen von Falcon Identity Protection für Microsoft Entra ID in den Jahren 2025 und 2026 verdeutlichen, wie Anbieter Produkte entwickeln, die Identitäten sowohl über On-Premises-AD als auch über Cloud-Systeme hinweg verfolgen können. On-Premises-Bereitstellungen bleiben in regulierten und souveränen Umgebungen relevant, aber die größere Geschichte ist, dass gemischte Bestände während des gesamten Prognosezeitraums verbreitet bleiben werden. Das hält die Hybrid-Nachfrage stark und lässt den Markt für Identity Threat Detection and Response mit einem anhaltenden Bedarf an Bereitstellungsmodellen zurück, die Richtlinien und Sichtbarkeit über alte und neue Identitätsinfrastruktur hinweg vereinheitlichen können.

Nach Unternehmensgröße: Großunternehmen führen, während die KMU-Adoption beschleunigt

Großunternehmen hielten im Jahr 2025 einen Anteil von 59,21 % und sind damit die führende Käufergruppe im Markt für Identity Threat Detection and Response (ITDR). Ihr Vorsprung resultierte aus früheren Ausgaben für Cloud-Sicherheit, breiteren Angriffsflächen und größeren Sicherheitsteams, die neue Plattformen und Reaktionsprozesse aufnehmen konnten. Große Organisationen betreiben auch häufiger Multi-Cloud-Identitätsbestände, Programme für privilegierten Zugriff und grenzüberschreitende Operationen, was den Wert von Identitätstelemetrie erhöht. Infolgedessen haben sie ITDR oft früher vorangetrieben und es genutzt, um Identitätsereignisse mit umfassenderen Sicherheitsoperationen zu verbinden.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 26,61 % wachsen und sind damit das am schnellsten wachsende Segment im ITDR-Markt. Deutschlands NIS2-Umsetzung hat die Compliance-Last auf mehr Einrichtungen in 18 kritischen Sektoren ausgeweitet und hilft dabei, Ausgaben für Identitätskontrollen über die traditionelle Großunternehmensbasis hinaus zu treiben. Dies ist bedeutsam, weil kleinere Organisationen nun stärkere Erwartungen an Multi-Faktor-Authentifizierung, Zugriffsdisziplin und Vorfallsbereitschaft haben, auch wenn sie keine großen internen Teams haben. Viele KMU bevorzugen daher verwaltete Bereitstellung, bei der Überwachung, Feinabstimmung und Reaktion in das Servicemodell integriert sind, anstatt vollständig intern abgewickelt zu werden. Das Wachstumsmuster zeigt, dass die Identity-Threat-Detection-and-Response-Branche ihre Käuferbasis erweitert, deutet aber auch darauf hin, dass Anbieter einfachere Bereitstellungspfade und stärkere Dienstleistungen benötigen werden, um die KMU-Nachfrage in langfristige wiederkehrende Einnahmen umzuwandeln.

Nach Endnutzerbranche: BFSI setzt den Standard, während das Gesundheitswesen beschleunigt

BFSI hielt im Jahr 2025 einen Anteil von 16,24 % und ist damit das größte Endnutzersegment im Markt für Identity Threat Detection and Response (ITDR). Finanzinstitute verwalten seit langem sensible Kundenidentitäten, privilegierten Zugriff, Betrugskontrollen und regulatorische Berichterstattung, sodass identitätsorientierte Erkennung natürlich in bestehende Risikoprogramme passt. Die aktualisierten nationalen Prioritäten von FinCEN zu Geldwäschebekämpfung und Terrorismusfinanzierungsbekämpfung im Jahr 2025 hielten auch synthetischen Identitätsbetrug im Fokus und unterstützten Ausgaben über Compliance- und Betrugsbekämpfungskanäle sowie Cybersicherheitsbudgets. Diese Kombination hält BFSI stabil, da der Sektor bereits die Kosten des Missbrauchs von Zugriffen und den operativen Wert einer stärkeren Identitätsvalidierung versteht.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 26,72 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im Markt für Identity Threat Detection and Response (ITDR). HHS-Daten zeigen, dass mehr als 275 Millionen Personen im Jahr 2024 von meldepflichtigen HIPAA-Verletzungen betroffen waren, und Hacking- und IT-Vorfälle machten mehr als 80 % dieser Ereignisse aus. Dieses Ausmaß verändert das Kaufverhalten, da Identitätsmissbrauch nun gleichzeitig die klinische Kontinuität, das operative Vertrauen und die rechtliche Exposition beeinflussen kann. Gesundheitsorganisationen arbeiten auch über Mitarbeiter, Auftragnehmer, Partnersysteme und verbundene Anwendungen hinweg, was den Wert kontinuierlicher Identitätssichtbarkeit erhöht. Der breitere Endnutzermix über IT und Telekommunikation, Einzelhandel und E-Commerce, Industrieproduktion und Regierung hinweg deutet darauf hin, dass der Markt für Identity Threat Detection and Response (ITDR) nicht mehr auf frühe Anwender beschränkt ist und sich in eine breitere Gruppe operativ komplexer Sektoren bewegt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 32,18 % am Markt für Identity Threat Detection and Response (ITDR) und ist damit der größte regionale Beitragszahler. Die Region profitiert von einer dichten Basis regulierter Unternehmen, einer reifen Anbieterpräsenz und einer stärkeren Bereitschaft, Identitätskontrollen als Teil umfassenderer Cyberprogramme zu finanzieren. Das Zero-Trust-Reifegradmodell der CISA gibt Identität die wirkungsstärkste Startrolle, was dazu beigetragen hat, Identitätssichtbarkeit zu einer praktischen Anforderung für viele große Organisationen und bundesbehördennahe Lieferanten zu machen. Der Markt für Identity Threat Detection and Response in Nordamerika profitiert auch von stetigem Druck durch Missbrauch von Anmeldedaten, Ransomware-Übertragung durch Identitätskompromittierung und zunehmende Kontrolle des privilegierten Zugriffs in komplexen Unternehmensbeständen. Käufer in der Region behandeln ITDR daher eher als permanente Schicht innerhalb der Sicherheitsoperationen als als kurzfristigen Beschaffungszyklus.

Europa tritt in eine stärkere, compliance-getriebene Phase des Marktes für Identity Threat Detection and Response (ITDR) ein. Deutschlands NIS2-Umsetzung trat im Dezember 2025 in Kraft und führte strengere Verpflichtungen für Identitätskontrollen und Authentifizierung bei einer breiteren Gruppe von Einrichtungen ein. Dies ist bedeutsam, weil Ausgaben nun nicht nur mit der Verhinderung von Sicherheitsverletzungen, sondern auch mit Prüfungsbereitschaft und durchsetzbaren Betriebsanforderungen verknüpft sind. HID Global berichtete im Jahr 2026, dass Identität zu einem wichtigen Treffpunkt zwischen physischer Sicherheit und Cybersicherheit geworden ist, was zum breiteren europäischen Vorstoß hin zu integrierten Kontrollrahmen passt. Südamerika befindet sich noch früher im Adoptionszyklus, aber das Wachstum digitaler Finanzdienstleistungen und strengere Datenschutzerwartungen helfen der Region, einen klareren Fall für Identitätsüberwachung aufzubauen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 26,83 % wachsen, was es zur am schnellsten wachsenden Region im ITDR-Markt macht. Die Region erlebt eine schnelle Expansion digitaler Dienste, intensive Cloud-Nutzung und steigende Volumina mobil geführter Authentifizierungsaktivitäten, die alle die Anzahl der Identitäten und Sitzungen erhöhen, die überwacht werden müssen. Staatlich geförderte digitale Identitätsprogramme in Ländern wie Indien, Japan, Südkorea und Australien unterstützen auch eine breitere Identitätskontrollagenda über öffentliche und private Systeme hinweg. Das bedeutet nicht, dass die Adoption einheitlich ist, da lokale Compliance-Anforderungen, Kaufreife und Personaltiefe nach wie vor stark von Land zu Land variieren. Der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium, doch souveräne digitale Infrastrukturpläne und Identitätsprogramme des öffentlichen Sektors beginnen, eine strukturiertere Nachfrage zu schaffen. Sowohl in Asien-Pazifik als auch in MEA wird der Markt für Identity Threat Detection and Response (ITDR) voraussichtlich dort am schnellsten wachsen, wo Cloud-Adoption, regulatorische Aufmerksamkeit und das Wachstum maschineller Identitäten innerhalb derselben Käuferumgebung zusammentreffen.

Wettbewerbslandschaft

Der Markt für Identity Threat Detection and Response (ITDR) bleibt auf Plattformebene mäßig konsolidiert, wobei eine kleinere Gruppe großer Anbieter die stärkste Position bei unternehmensweiten Bereitstellungen hält. Diese Anbieter profitieren von umfassenderen Sicherheitsportfolios, etablierten Vertriebskanälen und der Fähigkeit, Identitätssignale mit Endpunkt-, Cloud- und Zugriffsdaten zu kombinieren. Dieser Vorteil ist bedeutsam, weil Käufer zunehmend weniger Tools wünschen, die über mehrere Betriebsebenen hinweg funktionieren können, anstatt mehr eigenständige Produkte. Gleichzeitig lässt der Markt für Identity Threat Detection and Response (ITDR) noch Raum für Spezialisten in Active-Directory-Schutz, Kontrolle nicht-menschlicher Identitäten, Hybrid-Zugriffsdurchsetzung und gezielte Identitätsanalysen. Das Ergebnis ist ein Markt, in dem Skalierung wichtig ist, aber Erkennungstiefe und Bereitstellungseignung die Anbieterwahl weiterhin beeinflussen.

Der Wettbewerb verändert sich auch, weil Identitätserkennung in umfassendere Plattformstrategien integriert wird, anstatt eine Nischenkategorie zu bleiben. Der Abschluss der Übernahme von CyberArk durch Palo Alto Networks für 25 Milliarden USD im Februar 2026 ist eines der deutlichsten Zeichen dafür, dass Identitätssicherheit nun nahe am Zentrum der Plattformplanung steht, auch wenn Spezialisierungstiefe bei Bereitstellungsentscheidungen weiterhin wichtig ist. CrowdStrikes Einführung von Continuous Identity for AI Agents im Juni 2026 zeigt, wie große Anbieter die Identitätsabdeckung auf menschliche, nicht-menschliche und KI-Agenten-Umgebungen ausweiten, da das Zugriffsmodell komplexer wird. Silverfort's Übernahme von Fabrix Security im April 2026 weist in dieselbe Richtung, da sie KI-native Laufzeit-Identitätsentscheidung zu einem identitätsfokussierten Sicherheits-Stack hinzufügt. Diese Schritte zeigen, dass der Markt für Identity Threat Detection and Response (ITDR) weniger durch grundlegende Sichtbarkeit und mehr dadurch geprägt wird, wer einheitliche Reaktion, Richtlinien und verhaltensbasierte Entscheidungen liefern kann.

Spezialisierte Anbieter haben weiterhin eine klare Rolle, da eine breite Plattformabdeckung nicht automatisch jedes Identitätsproblem in gemischten Unternehmensbeständen löst. Anbieter, die sich auf Laufzeit-Identitätskontrolle, Hybrid-Governance, Verzeichnishärtung und dienstleistungsgeführte Bereitstellung konzentrieren, können weiterhin dort gewinnen, wo Käufer spezifische Ergebnisse ohne eine vollständige Plattformmigration benötigen. CyberArks Integration mit SentinelOne im Februar 2025 ist ein gutes Beispiel für diese Marktlogik, da sie Identitätsdaten mit KI-SIEM- und XDR-Workflows verbindet, anstatt Identität als separaten Kontrollstrom zu behandeln. Proofpoints Einführung seines KI-Sicherheitsrahmens im März 2026 zeigt auch, dass identitätsnahe Anbieter sich in Agentenkontrolle und Laufzeit-Vertrauensmodelle ausweiten, da die KI-Nutzung in Unternehmen wächst. Der weiße Fleck bleibt am größten bei der verwalteten Bereitstellung für Mittelstands- und KMU-Käufer, da viele von ihnen eine stärkere Identitätsverteidigung wünschen, aber noch nicht über das interne Personal verfügen, um rohe Erkennungsplattformen selbst zu betreiben. Dieses Gleichgewicht zwischen Plattformstärke und spezialisierter Ausführung wird voraussichtlich ein bestimmendes Merkmal des Marktes für Identity Threat Detection and Response (ITDR) während des gesamten Prognosezeitraums bleiben.

Branchenführer im Bereich Identity Threat Detection and Response (ITDR)

CrowdStrike, Inc.

Microsoft Corporation

CyberArk Software Ltd.

Varonis Systems, Inc.

SentinelOne, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: CrowdStrike stellte Continuous Identity for AI Agents auf der Identiverse 2026 am 15. Juni 2026 vor. Die neue Falcon-Next-Gen-Identitätssicherheitsfunktion, die auf Technologie aus CrowdStrikes Übernahme von SGNL basiert, führt eine Echtzeit-, risikobasierte Autorisierung über menschliche, nicht-menschliche und KI-Agenten-Identitäten hinweg ein, verwendet den offenen SPIFFE-Standard für kryptografisch verifizierbare Agenten-Identitäten und eliminiert dauerhafte Privilegien durch dynamische Gewährungs- und Widerrufsdurchsetzung.

- Juni 2026: SailPoint gab seine Absicht bekannt, das in Tel Aviv ansässige Unternehmen Entro Security für ca. 200 Millionen USD zu übernehmen. Die Transaktion erweitert SailPoints Agentic-Fabric-Plattform um die Sicherheitsfunktionen für nicht-menschliche Identitäten und Anmeldedaten von Entro und bietet sofort einsatzbereite Abdeckung für über 1.000 NHI- und Agenten-Typen. Der Abschluss der Transaktion wird für das dritte Quartal 2026 erwartet.

- Juni 2026: Netwrix führte am 23. Juni 2026 neue KI-Governance-Funktionen innerhalb seiner 1Secure-SaaS-Plattform ein und fügte über 200 PingCastle-gestützte Prüfungen über Active Directory und Datenquellen hinzu, KI-gestützte Anleitungen zum Schließen von Identitätsexpositionslücken sowie erweiterte Überwachung über hybride Microsoft-Umgebungen hinweg, einschließlich Copilot-Aktivitäten und Identitätsrisikobewertung.

- Juni 2026: Silverfort führte am 8. Juni 2026 Laufzeit-Identitätskontrollen für Microsoft-Copilot-Studio-Agenten ein und integrierte seine Runtime-Access-Protection-Technologie, um Least-Privilege-Richtlinien durchzusetzen, anomale Zugriffsversuche vor der Ausführung zu blockieren und Prüfpfade für agentische KI-Aktivitäten aufrechtzuerhalten, die Unternehmens-Identitäts-Governance-Rahmen zugeordnet sind.

Berichtsumfang des globalen Marktes für Identity Threat Detection and Response (ITDR)

Der Markt für Identity Threat Detection and Response (ITDR) bezieht sich auf Plattformen und Dienstleistungen, die digitale Identitäten schützen, indem sie identitätsbasierte Bedrohungen in Unternehmensumgebungen erkennen, analysieren und darauf reagieren. Diese Lösungen umfassen Plattformen zur Erkennung von Identitätsbedrohungen, Tools zur Lageverwaltung, Analyse- und Risikoaufklärungssysteme, Active-Directory-Sicherheit und Cloud-Identitätsschutz, die alle darauf ausgelegt sind, Benutzerkonten, Anmeldedaten und Zugriffspfade zu schützen. Der Markt wird durch den Anstieg identitätsbezogener Cyberangriffe wie Anmeldedatendiebstahl, Privilegienerweiterung und Kontokompromittierung sowie durch die wachsende Komplexität von Hybrid- und Cloud-Umgebungen angetrieben. Organisationen aus BFSI, Gesundheitswesen, IT, Produktion, Einzelhandel und Regierung übernehmen ITDR-Lösungen, um die Identitäts-Governance zu stärken, die Compliance sicherzustellen und die Risiken unbefugten Zugriffs zu reduzieren.

Der Bericht zum Markt für Identity Threat Detection and Response (ITDR) ist segmentiert nach Komponente (Lösungen [Plattformen zur Erkennung von Identitätsbedrohungen, Management der Identitätssicherheitslage, Identitätsanalyse und Risikoaufklärung, Active-Directory-Sicherheit, Cloud-Identitätssicherheit] und Dienstleistungen), Sicherheitstyp (Erkennung von Identitätsbedrohungen, Identitätsrisikobewertung, Management der Identitätssicherheitslage, Identitätsvorfallsreaktion, Governance und Compliance), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, Industrieproduktion, Regierung und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Plattformen zur Erkennung von Identitätsbedrohungen |

| Management der Identitätssicherheitslage | |

| Identitätsanalyse und Risikoaufklärung | |

| Active-Directory-Sicherheit | |

| Cloud-Identitätssicherheit | |

| Dienstleistungen |

| Erkennung von Identitätsbedrohungen |

| Identitätsrisikobewertung |

| Management der Identitätssicherheitslage |

| Identitätsvorfallsreaktion |

| Governance und Compliance |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industrieproduktion |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Plattformen zur Erkennung von Identitätsbedrohungen | |

| Management der Identitätssicherheitslage | |||

| Identitätsanalyse und Risikoaufklärung | |||

| Active-Directory-Sicherheit | |||

| Cloud-Identitätssicherheit | |||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Erkennung von Identitätsbedrohungen | ||

| Identitätsrisikobewertung | |||

| Management der Identitätssicherheitslage | |||

| Identitätsvorfallsreaktion | |||

| Governance und Compliance | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Industrieproduktion | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den Markt für Identity Threat Detection and Response (ITDR)?

Die Marktgröße für Identity Threat Detection and Response (ITDR) wird voraussichtlich von 3,42 Milliarden USD im Jahr 2026 auf 10,51 Milliarden USD bis 2031 bei einem CAGR von 25,17 % steigen, was eine starke mehrjährige Nachfrage zeigt.

Warum erhöhen Unternehmen ihre Ausgaben für Identity-Threat-Detection-and-Response-Tools?

Die Ausgaben steigen, weil gestohlene Anmeldedaten in 39 % der Sicherheitsverletzungen auftauchen und Microsoft im ersten Halbjahr 2025 einen Anstieg identitätsbasierter Angriffe um 32 % meldete.

Welches Bereitstellungsmodell führt die Ausgaben im Bereich Identity Threat Detection and Response an?

Cloud führte im Jahr 2025 mit einem Anteil von 54,16 %, während Hybrid mit einem CAGR von 26,50 % bis 2031 das am schnellsten wachsende Bereitstellungsmodell ist.

Welcher Endnutzersektor wächst im Bereich Identity Threat Detection and Response am schnellsten?

Gesundheitswesen und Biowissenschaften wachsen mit einem CAGR von 26,72 % bis 2031 am schnellsten, unterstützt durch das Ausmaß und die Schwere von Sicherheitsverletzungen im Gesundheitswesen.

Welche Region bietet die stärkste kurzfristige Chance?

Nordamerika bleibt mit einem Anteil von 32,18 % im Jahr 2025 die größte Region, während Asien-Pazifik mit einem CAGR von 26,83 % bis 2031 den stärksten Wachstumsausblick bietet.

Was ist die größte Herausforderung bei der Bereitstellung von Identity-Threat-Detection-and-Response-Plattformen?

Die größte Herausforderung ist die Integration über IAM-, PAM-, SIEM- und XDR-Umgebungen hinweg, insbesondere in Unternehmen mit gemischten Anbietern und veralteten Identitätssystemen.

Seite zuletzt aktualisiert am: