Taille et Part du Marché de la Détection et Réponse aux Menaces d'Identité (ITDR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.42 Milliards de dollars |

| Taille du Marché (2031) | 10.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection et Réponse aux Menaces d'Identité (ITDR) par Mordor Intelligence

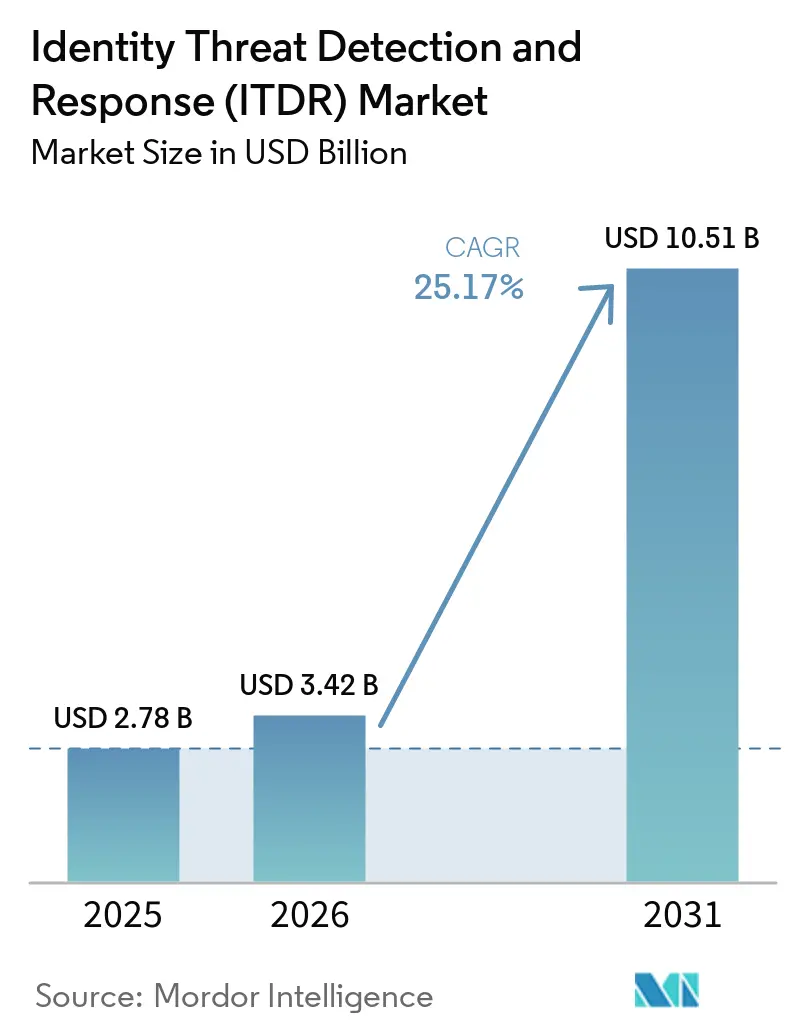

La taille du marché de la détection et réponse aux menaces d'identité (ITDR) devrait augmenter de 2,78 milliards USD en 2025 à 3,42 milliards USD en 2026 et atteindre 10,51 milliards USD d'ici 2031, avec un CAGR de 25,17% sur la période 2026-2031. Les identifiants volés apparaissent désormais dans 39% des violations tout au long de la chaîne d'attaque, ce qui maintient la protection des identités au cœur des budgets de sécurité des entreprises en 2026. Microsoft a signalé une hausse de 32% des attaques basées sur l'identité au premier semestre 2025, avec plus de 97% de ces incidents liés à des activités massives de devinette de mots de passe, soulignant pourquoi le marché de la détection et réponse aux menaces d'identité (ITDR) passe d'un outillage optionnel à une couche de contrôle fondamentale. La demande augmente également parce que le travail à distance, l'expansion des SaaS et les identités machines ont multiplié les points d'accès que les équipes de sécurité doivent surveiller simultanément. L'Europe ajoute une urgence supplémentaire, la mise en œuvre de la directive NIS2 en Allemagne ayant pris effet en décembre 2025, intégrant les contrôles d'identité et l'authentification multifacteur dans un ensemble plus large d'environnements réglementés. Le marché de la détection et réponse aux menaces d'identité (ITDR) est également façonné par la pression visant à consolider et intégrer les plateformes, les entreprises cherchant une meilleure visibilité sur les identités sans ajouter davantage d'outils déconnectés aux environnements IAM, PAM, SIEM et XDR.

Points Clés du Rapport

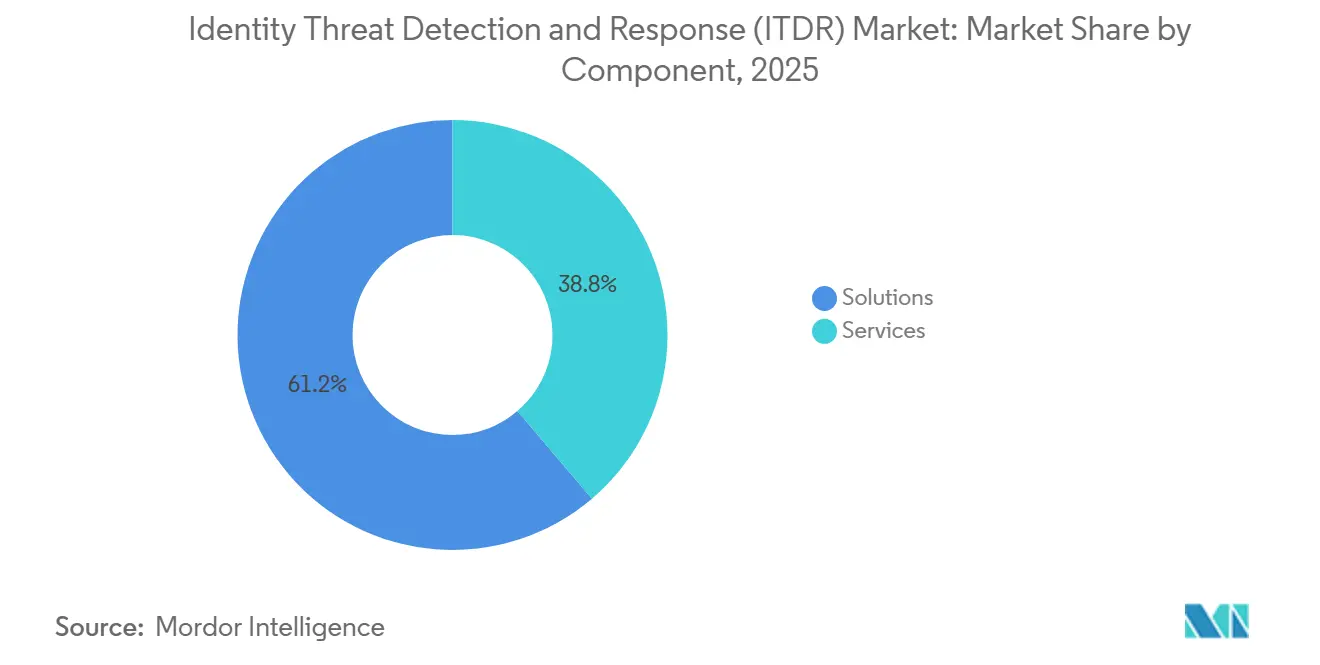

- Par composant, les solutions détenaient une part de 61,23% du marché de la détection et réponse aux menaces d'identité (ITDR) en 2025, tandis que les services devraient croître à un CAGR de 26,28% jusqu'en 2031.

- Par type de sécurité, la détection des menaces d'identité était en tête avec une part de 27,19% du marché de la détection et réponse aux menaces d'identité en 2025, tandis que la gestion de la posture de sécurité des identités devrait se développer à un CAGR de 26,39% jusqu'en 2031.

- Par déploiement, le cloud représentait 54,16% du marché de la détection et réponse aux menaces d'identité (ITDR) en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 26,50% jusqu'en 2031.

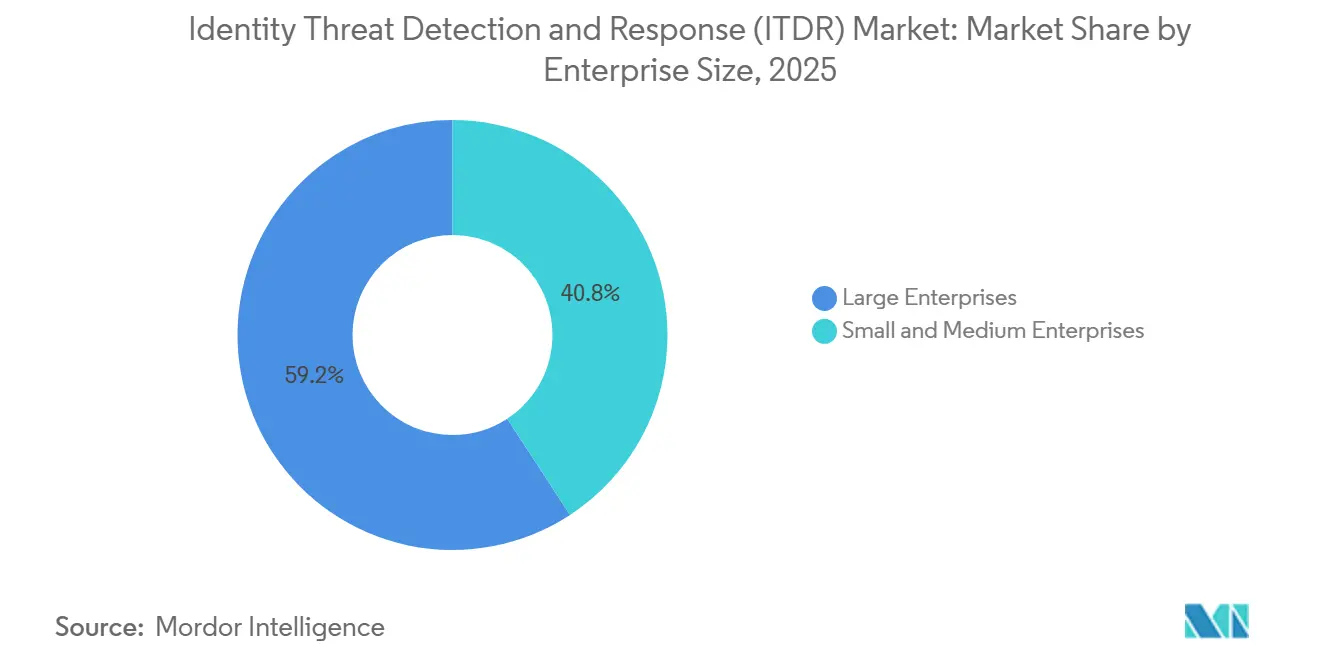

- Par taille d'entreprise, les grandes entreprises détenaient 59,21% du marché ITDR en 2025, tandis que les PME devraient progresser à un CAGR de 26,61% jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait 16,24% du marché de la détection et réponse aux menaces d'identité en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 26,72% jusqu'en 2031.

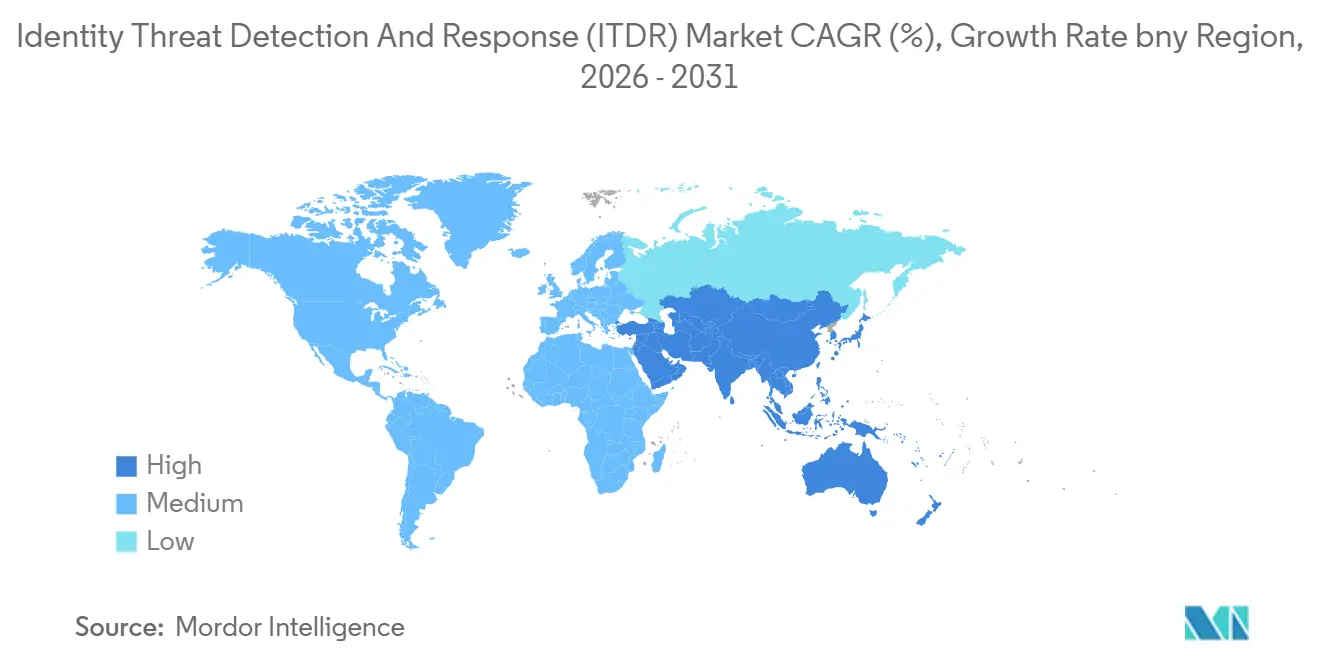

- Par géographie, l'Amérique du Nord représentait 32,18% du marché ITDR en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 26,83% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Détection et Réponse aux Menaces d'Identité (ITDR)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Attaques Basées sur l'Identité et des Abus d'Identifiants | +6.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de la Dispersion des Identités liée au Travail à Distance et Hybride | +5.5% | Mondial, avec l'APAC et l'Amérique du Nord comme marchés principaux | Moyen terme (2-4 ans) |

| Fragmentation des Identités Cloud dans les Environnements SaaS et IaaS | +4.8% | Mondial, notamment en Amérique du Nord, en Europe et en APAC | Moyen terme (2-4 ans) |

| Expansion des Programmes Zéro Confiance au sein des Grandes Entreprises | +4.2% | Amérique du Nord et UE, avec des répercussions en APAC | Moyen terme (2-4 ans) |

| Pression au Niveau des Conseils d'Administration pour la Télémétrie d'Identité et une Couverture de Contrôle Mesurable | +2.8% | Mondial, orienté vers les marchés des grandes entreprises | Long terme (≥ 4 ans) |

| Simulation d'Attaques Augmentée par l'IA et Priorisation de l'Exposition | +2.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Attaques Basées sur l'Identité et des Abus d'Identifiants

L'abus d'identifiants reste le moteur de croissance le plus direct du marché de la détection et réponse aux menaces d'identité (ITDR), les attaquants continuant d'utiliser des comptes valides pour se déplacer dans les systèmes d'entreprise. Verizon rapporte que les identifiants volés apparaissent dans 39% des violations tout au long de la chaîne d'attaque complète en 2026, indiquant que l'identité est souvent le point d'entrée initial et le chemin d'attaque ultérieur.[1]Verizon, "Rapport d'enquête sur les violations de données 2026," Verizon, verizon.com Sophos a constaté au premier trimestre 2026 que 71% des organisations ont subi au moins 1 violation liée à l'identité au cours des 12 mois précédents, et le coût moyen de récupération par incident a atteint 1,64 million USD. La même étude a révélé que la compromission d'identité était le principal vecteur de livraison dans 67% des incidents de rançongiciel, tandis que les clés API, les comptes de service et les identifiants orphelins représentaient 41% des violations d'identité. Alors que les attaques automatisées continuent de s'accélérer et que les identités non humaines continuent de croître, les acheteurs sur le marché de la détection et réponse aux menaces d'identité accordent une plus grande valeur à la surveillance continue, à la validation rapide et aux actions de réponse automatisées qui agissent avant qu'un analyste humain puisse examiner chaque alerte.

Expansion de la Dispersion des Identités liée au Travail à Distance et Hybride

Le travail à distance et hybride a laissé le marché de la détection et réponse aux menaces d'identité (ITDR) avec un ensemble beaucoup plus large de comptes utilisateurs, d'appareils, d'autorisations temporaires et de connexions partenaires à surveiller. Dans de nombreuses entreprises, chaque cycle d'intégration crée désormais des jetons, des cookies et des autorisations d'accès à court terme qui restent actifs plus longtemps que prévu, augmentant la quantité de bruit d'identité que les défenseurs doivent trier. Netwrix a rapporté que 46% des organisations ont subi une compromission de compte cloud en 2025, contre 16% en 2020, ce qui suit de près le passage vers un travail plus distribué et des modèles d'accès plus dépendants du cloud.[2]Netwrix, "Rapport sur les tendances de sécurité hybride 2025," Netwrix, netwrix.com Ce changement est important car le travail à distance n'a pas seulement déplacé les employés hors du bureau, mais a également poussé les vérifications d'identité à travers davantage d'annuaires, d'applications et de sessions non gérées. C'est pourquoi le marché de la détection et réponse aux menaces d'identité (ITDR) connaît une demande plus forte pour

Fragmentation des Identités Cloud dans les Environnements SaaS et IaaS

Le marché de la détection et réponse aux menaces d'identité (ITDR) se développe également parce que l'adoption des SaaS et IaaS a réparti l'identité d'entreprise sur de nombreux points de contrôle distincts. Une seule organisation peut désormais exploiter simultanément des fournisseurs d'identité cloud, un Active Directory hérité, des identifiants de charge de travail et des modèles de privilèges au niveau des applications, sans qu'aucun d'eux ne fournisse une image complète à lui seul. Les données de Netwrix sur la compromission des comptes cloud montrent à quelle vitesse cette exposition a augmenté sur une période de cinq ans, ce qui aide à expliquer pourquoi les acheteurs cherchent au-delà des outils natifs aux annuaires. La mise en œuvre de la directive NIS2 en Allemagne ajoute une autre couche de pression en intégrant les contrôles d'identité, la discipline d'authentification et la préparation aux audits dans un périmètre de conformité plus large. En pratique, le marché ITDR en bénéficie car les acheteurs ont besoin de plateformes capables de lire les signaux de plusieurs fournisseurs d'identité simultanément et de combler les angles morts qui restent cachés dans des locataires cloud distincts.

Expansion des Programmes Zéro Confiance au sein des Grandes Entreprises

Les programmes Zéro Confiance offrent au marché de la détection et réponse aux menaces d'identité (ITDR) une base de demande durable à long terme, car l'identité est au cœur de la politique d'application moderne. Le modèle de maturité Zéro Confiance de la CISA place l'identité comme le premier pilier et celui offrant le plus fort levier, ce qui a fait de la visibilité et du contrôle des identités une partie plus formelle de la planification de la sécurité dans les secteurs public et privé.[3]Agence de cybersécurité et de sécurité des infrastructures, "Modèle de maturité Zéro Confiance," CISA, cisa.gov Une fois que les entreprises passent de la planification Zéro Confiance à l'exécution quotidienne, elles doivent vérifier en permanence les utilisateurs, les appareils et les comportements d'accès plutôt que de s'appuyer sur des révisions d'accès ponctuelles. Cette exigence s'aligne étroitement avec les outils ITDR, qui connectent la politique d'identité aux signaux comportementaux et aux flux de travail de réponse en quasi temps réel. À mesure que les grandes organisations étendent les programmes Zéro Confiance dans les environnements cloud, sur site et partenaires, le marché de la détection et réponse aux menaces d'identité bénéficie de dépenses désormais liées à des programmes d'architecture plus larges plutôt qu'à des achats d'outils ponctuels autonomes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration dans les Environnements IAM, PAM, SIEM et XDR | -3.8% | Mondial, particulièrement prononcé dans les grandes entreprises avec un IAM hérité | Court terme (≤ 2 ans) |

| Préoccupations de Confidentialité liées à la Télémétrie d'Identité et Contraintes de Minimisation des Données | -2.5% | UE et APAC, avec des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Fatigue liée aux Faux Positifs dans la Corrélation des Signaux d'Identité | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Exigences Opérationnelles Élevées en Compétences pour le Réglage et l'Investigation | -1.4% | Mondial, particulièrement aigu dans les segments PME et marché intermédiaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration dans les Environnements IAM, PAM, SIEM et XDR

Le travail d'intégration reste le principal obstacle à l'adoption sur le marché de la détection et réponse aux menaces d'identité (ITDR), car la plupart des entreprises exploitent déjà plusieurs systèmes d'identité et de sécurité appartenant à différentes équipes. Le déploiement devient plus difficile lorsque les organisations doivent intégrer l'authentification unique, l'accès privilégié, la télémétrie des points de terminaison et les flux de travail d'incidents avant que la plateforme puisse offrir une couverture de détection complète. Une intégration partielle crée un autre problème car l'outil peut sembler efficace dans les données qu'il voit, tout en restant aveugle aux chemins d'accès dans d'autres magasins d'identité ou applications non gérées. Cela ralentit les décisions d'achat car les responsables de la sécurité ont souvent besoin du budget et de l'approbation des équipes des opérations de sécurité et des équipes informatiques avant que le déploiement puisse commencer. Les fournisseurs qui proposent des bibliothèques de connecteurs plus larges peuvent réduire cette friction, mais le marché ITDR fait toujours face à une adoption plus lente, car les entreprises maintiennent des parcs IAM plus anciens et des architectures multi-fournisseurs.

Préoccupations de Confidentialité liées à la Télémétrie d'Identité et Contraintes de Minimisation des Données

Les exigences de confidentialité constituent une autre contrainte sur le marché de la détection et réponse aux menaces d'identité (ITDR), car ces plateformes dépendent de la collecte continue de données d'authentification, de signaux comportementaux et de journaux d'accès. En Europe, les attentes en matière de minimisation des données au titre du RGPD et les obligations de contrôle plus larges façonnées par la directive NIS2 peuvent rendre les organisations plus prudentes quant à la quantité de télémétrie de la main-d'œuvre qu'elles collectent et stockent.[4]Office fédéral de la sécurité de l'information, "Mise en œuvre de la directive NIS2 en Allemagne," BSI, bsi.bund.de Dans le secteur de la santé, la question devient plus sensible car les enregistrements d'authentification de la main-d'œuvre peuvent se trouver à proximité d'environnements de données réglementés régis par les contrôles HIPAA. En conséquence, les acheteurs réglementés ont souvent besoin d'une révision juridique, d'une cartographie des flux de données et d'une conception de politique avant que la mise en œuvre technique ne commence, ce qui prolonge les cycles de déploiement. La charge pèse davantage sur les petites organisations car elles ne disposent généralement pas d'équipes dédiées à la confidentialité, ce qui signifie que le marché de la détection et réponse aux menaces d'identité (ITDR) peut connaître un fort intérêt mais une conversion plus lente dans les environnements fortement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Détiennent la Base de Revenus tandis que les Services Évoluent Rapidement

Les solutions détenaient 61,23% de la part du marché de la détection et réponse aux menaces d'identité (ITDR) en 2025, ce qui a maintenu les revenus des produits en avance sur les services, les entreprises ayant priorisé le contrôle direct sur les couches fondamentales de détection, d'analyse et de protection des annuaires. La demande pour cette partie du marché de la détection et réponse aux menaces d'identité (ITDR) est restée centrée sur les plateformes de détection des menaces d'identité, les outils de sécurité Active Directory, les contrôles d'identité cloud et les fonctionnalités de renseignement sur les risques qui aident les équipes à détecter les abus plus tôt. Les acheteurs ont également évolué au-delà des simples alertes, les responsables de la sécurité souhaitant de plus en plus des tableaux de bord et des preuves pour montrer si les contrôles d'accès sont efficaces dans des environnements complexes. Cela facilite la justification des dépenses en solutions car le produit est désormais lié à la surveillance quotidienne, à la validation des politiques et au support d'audit plutôt qu'à un cas d'utilisation étroit de réponse aux violations.

Les services devraient croître à un CAGR de 26,28% jusqu'en 2031, ce qui en fait la partie à évolution la plus rapide du mix de composants même s'ils partent d'une base plus petite. Cette croissance suit un schéma pratique dans le secteur de la détection et réponse aux menaces d'identité, car de nombreuses organisations manquent encore de spécialistes internes capables de régler les détections, de cartographier la télémétrie et d'enquêter sur les signaux d'identité à grande échelle. La détection gérée, le support à la mise en œuvre et les services de conseil augmentent donc avec l'adoption des produits plutôt que de leur faire concurrence. Les acheteurs du marché intermédiaire sont particulièrement importants ici car ils souhaitent souvent une surveillance d'identité plus robuste sans constituer une équipe dédiée à la sécurité des identités. Au fil du temps, le mix de composants suggère que le marché de la détection et réponse aux menaces d'identité continuera de récompenser les fournisseurs capables d'associer une plateforme utilisable à une profondeur de service, notamment lorsque les déploiements couvrent plusieurs fournisseurs d'identité et outils de réponse.

Par Type de Sécurité : La Gestion de la Posture Redéfinit la Thèse d'Investissement

La détection des menaces d'identité détenait une part de 27,19% en 2025, indiquant que la détection directe reste le point de départ pour de nombreux acheteurs entrant sur le marché de la détection et réponse aux menaces d'identité (ITDR). La plupart des organisations ont d'abord besoin de voir les connexions suspectes, les abus de privilèges et les chemins d'authentification inhabituels avant de s'étendre à des programmes d'identité plus préventifs. Cela maintient la détection des menaces importante car elle offre une visibilité immédiate et donne aux équipes de sécurité un argument opérationnel clair pour l'investissement. Elle reste également le point d'entrée le plus facile pour les entreprises qui comprennent déjà la détection des points de terminaison ou du réseau et souhaitent maintenant une couverture équivalente au niveau de la couche d'identité.

La gestion de la posture de sécurité des identités devrait se développer à un CAGR de 26,39% jusqu'en 2031, signalant la prochaine phase de dépenses sur le marché de la détection et réponse aux menaces d'identité (ITDR). Les acheteurs ne se contentent plus de trouver les abus après leur démarrage et souhaitent de plus en plus identifier les comptes sur-autorisés, les identifiants orphelins et les paramètres de politique faibles avant que ces lacunes ne soient exploitées. Ce changement modifie la proposition de valeur car la gestion de la posture soutient une révision continue plutôt que des réponses isolées. L'évaluation des risques d'identité et la réponse aux incidents bénéficient également de ce schéma, car les résultats de la posture sont plus faciles à prioriser lorsqu'ils se connectent à l'activité en direct et aux comportements d'accès. La direction du mouvement suggère que le marché ITDR s'élargit d'une catégorie de détection à une couche de gestion des risques d'identité plus large qui soutient la gouvernance, la préparation aux audits et le contrôle opérationnel.

Par Déploiement : Le Cloud Domine tandis que le Hybride Comble l'Écart de Transition

Le cloud représentait 54,16% du marché de la détection et réponse aux menaces d'identité (ITDR) en 2025, reflétant dans quelle mesure l'accès aux entreprises a déjà migré vers les environnements SaaS et d'identité natifs du cloud. Dans le modèle cloud, les acheteurs valorisent la rapidité de déploiement, une couverture plus facile pour les utilisateurs distribués et des mises à jour plus rapides qui suivent le rythme des nouvelles méthodes d'attaque. Le cloud s'aligne également avec la structure actuelle du marché de la détection et réponse aux menaces d'identité (ITDR), car de nombreuses organisations s'appuient désormais sur plusieurs services en ligne qui génèrent des données d'identité bien au-delà des frontières réseau traditionnelles. Il en résulte une demande constante d'outils capables de surveiller les connexions, les jetons, les changements de privilèges et les comportements inhabituels dans un large éventail d'applications cloud.

Le déploiement hybride devrait croître à un CAGR de 26,50% jusqu'en 2031, indiquant que de nombreuses entreprises ont encore besoin de protéger simultanément les annuaires sur site et les fournisseurs d'identité cloud. Cela est important car les risques d'identité les plus difficiles résident souvent dans les connexions entre l'Active Directory hérité, les locataires cloud modernes et les relations de confiance fédérées plutôt que dans un seul environnement. Les lancements par CrowdStrike en 2025 et 2026 de Falcon Identity Protection pour Microsoft Entra ID illustrent comment les fournisseurs développent des produits capables de suivre les identités à la fois dans les systèmes AD sur site et cloud. Les déploiements sur site restent pertinents dans les environnements réglementés et souverains, mais l'histoire principale est que les parcs mixtes resteront courants tout au long de la période de prévision. Cela maintient la demande hybride forte et laisse le marché de la détection et réponse aux menaces d'identité avec un besoin continu de modèles de déploiement capables d'unifier la politique et la visibilité dans les infrastructures d'identité anciennes et nouvelles.

Par Taille d'Entreprise : Les Grandes Entreprises Mènent tandis que l'Adoption par les PME s'Accélère

Les grandes entreprises détenaient une part de 59,21% en 2025, ce qui en fait le principal groupe d'acheteurs sur le marché de la détection et réponse aux menaces d'identité (ITDR). Leur avance provenait de dépenses antérieures en sécurité cloud, de surfaces d'attaque plus larges et d'équipes de sécurité plus importantes capables d'absorber de nouvelles plateformes et processus de réponse. Les grandes organisations sont également plus susceptibles d'exploiter des parcs d'identité multi-cloud, des programmes d'accès privilégié et des opérations transfrontalières, ce qui augmente la valeur de la télémétrie d'identité. En conséquence, elles ont souvent fait avancer l'ITDR plus tôt et l'ont utilisé pour connecter les événements d'identité aux opérations de sécurité plus larges.

Les PME devraient croître à un CAGR de 26,61% jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché ITDR. La mise en œuvre de la directive NIS2 en Allemagne a élargi la charge de conformité à davantage d'entités dans 18 secteurs critiques, contribuant à pousser les dépenses de contrôle des identités au-delà de la base traditionnelle des grandes entreprises. Cela est important car les petites organisations font désormais face à des attentes plus fortes en matière d'authentification multifacteur, de discipline d'accès et de préparation aux incidents, même lorsqu'elles ne disposent pas de grandes équipes internes. De nombreuses PME préfèrent donc la livraison gérée, où la surveillance, le réglage et la réponse sont intégrés dans le modèle de service plutôt que gérés entièrement en interne. Le schéma de croissance montre que le secteur de la détection et réponse aux menaces d'identité élargit sa base d'acheteurs, mais indique également que les fournisseurs auront besoin de chemins de déploiement plus simples et de services plus robustes pour convertir la demande des PME en revenus récurrents à long terme.

Par Secteur d'Utilisation Final : Le BFSI Établit la Norme tandis que la Santé s'Accélère

Le BFSI détenait une part de 16,24% en 2025, ce qui en fait le plus grand segment d'utilisation final sur le marché de la détection et réponse aux menaces d'identité (ITDR). Les institutions financières gèrent depuis longtemps des identités clients sensibles, des accès privilégiés, des contrôles de fraude et des rapports réglementaires, de sorte que la détection axée sur l'identité s'intègre naturellement dans les programmes de gestion des risques existants. Les priorités nationales actualisées du FinCEN en matière de lutte contre le blanchiment d'argent et le financement du terrorisme en 2025 ont également maintenu la fraude à l'identité synthétique au premier plan, soutenant les dépenses via les canaux de conformité et de prévention de la fraude ainsi que les budgets de cybersécurité. Cette combinaison maintient le BFSI stable car le secteur comprend déjà le coût de l'abus d'accès et la valeur opérationnelle d'une validation d'identité plus robuste.

La santé et les sciences de la vie devraient croître à un CAGR de 26,72% jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché de la détection et réponse aux menaces d'identité (ITDR). Les données du HHS montrent que plus de 275 millions de personnes ont été affectées par des violations HIPAA déclarables en 2024, et les incidents de piratage et informatiques représentaient plus de 80% de ces événements. Cette ampleur modifie le comportement d'achat car l'abus d'identité peut désormais affecter simultanément la continuité clinique, la confiance opérationnelle et l'exposition juridique. Les organisations de santé travaillent également avec des employés, des sous-traitants, des systèmes partenaires et des applications connectées, ce qui augmente la valeur de la visibilité continue des identités. Le mix plus large d'utilisateurs finaux dans les technologies de l'information et les télécommunications, le commerce de détail et l'e-commerce, la fabrication industrielle et le gouvernement suggère que le marché de la détection et réponse aux menaces d'identité (ITDR) n'est plus limité aux premiers adoptants et s'étend à un ensemble plus large de secteurs opérationnellement complexes.

Analyse Géographique

L'Amérique du Nord détenait 32,18% de la part du marché de la détection et réponse aux menaces d'identité (ITDR) en 2025, ce qui en fait le plus grand contributeur régional. La région bénéficie d'une base dense d'entreprises réglementées, d'une présence mature des fournisseurs et d'une plus grande volonté de financer les contrôles d'identité dans le cadre de programmes cybernétiques plus larges. Le modèle de maturité Zéro Confiance de la CISA donne à l'identité le rôle de départ à plus fort levier, ce qui a contribué à faire de la visibilité et du contrôle des identités une exigence pratique pour de nombreuses grandes organisations et fournisseurs orientés vers le secteur fédéral. Le marché de la détection et réponse aux menaces d'identité en Amérique du Nord bénéficie également d'une pression constante créée par l'abus d'identifiants, la livraison de rançongiciels via la compromission d'identité et un examen croissant des accès privilégiés dans les parcs d'entreprises complexes. Les acheteurs de la région sont donc plus susceptibles de traiter l'ITDR comme une couche permanente au sein des opérations de sécurité plutôt que comme un cycle d'approvisionnement à court terme.

L'Europe entre dans une phase plus forte, axée sur la conformité, du marché de la détection et réponse aux menaces d'identité (ITDR). La mise en œuvre de la directive NIS2 en Allemagne a pris effet en décembre 2025 et a introduit des obligations plus strictes sur les contrôles d'identité et l'authentification pour un ensemble plus large d'entités. Cela est important car les dépenses sont désormais liées non seulement à la prévention des violations mais aussi à la préparation aux audits et aux exigences opérationnelles applicables. HID Global a rapporté en 2026 que l'identité est devenue un point de rencontre clé entre la sécurité physique et la cybersécurité, ce qui correspond à la poussée européenne plus large vers des cadres de contrôle intégrés. L'Amérique du Sud reste plus tôt dans le cycle d'adoption, mais la croissance financière numérique et des attentes plus strictes en matière de protection des données aident la région à construire un argument plus clair pour la surveillance des identités.

L'Asie-Pacifique devrait croître à un CAGR de 26,83% jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché ITDR. La région connaît une expansion rapide des services numériques, une utilisation intensive du cloud et des volumes croissants d'activité d'authentification menée par les mobiles, tous augmentant le nombre d'identités et de sessions qui doivent être surveillées. Les programmes d'identité numérique soutenus par les gouvernements dans des pays tels que l'Inde, le Japon, la Corée du Sud et l'Australie soutiennent également un programme de contrôle des identités plus large dans les systèmes publics et privés. Cela ne signifie pas que l'adoption est uniforme, car les exigences de conformité locales, la maturité des achats et la profondeur des effectifs varient encore considérablement selon les pays. Le Moyen-Orient et l'Afrique restent à un stade plus précoce, mais les plans d'infrastructure numérique souveraine et les programmes d'identité du secteur public commencent à créer une demande plus structurée. Dans les deux régions Asie-Pacifique et MEA, le marché de la détection et réponse aux menaces d'identité (ITDR) devrait croître le plus rapidement là où l'adoption du cloud, l'attention réglementaire et la croissance des identités machines convergent dans le même environnement d'acheteurs.

Paysage Concurrentiel

Le marché de la détection et réponse aux menaces d'identité (ITDR) reste modérément consolidé au niveau des plateformes, avec un ensemble plus restreint de grands fournisseurs occupant la position la plus forte dans les déploiements à l'échelle de l'entreprise. Ces fournisseurs bénéficient de portefeuilles de sécurité plus larges, de canaux établis et de la capacité de combiner les signaux d'identité avec les données des points de terminaison, du cloud et des accès. Cet avantage est important car les acheteurs souhaitent de plus en plus moins d'outils capables de fonctionner sur plusieurs couches opérationnelles plutôt que davantage de produits autonomes. Dans le même temps, le marché de la détection et réponse aux menaces d'identité (ITDR) laisse encore de la place aux spécialistes de la protection Active Directory, du contrôle des identités non humaines, de l'application des accès hybrides et de l'analyse d'identité ciblée. Il en résulte un marché où l'échelle est importante, mais où la profondeur de détection et l'adéquation du déploiement influencent encore le choix du fournisseur.

La concurrence évolue également car la détection d'identité est intégrée dans des stratégies de plateforme plus larges plutôt que de rester une catégorie de niche. L'achèvement par Palo Alto Networks de son acquisition de CyberArk pour 25 milliards USD en février 2026 est l'un des signes les plus clairs que la sécurité des identités se situe désormais près du centre de la planification des plateformes, même si la profondeur spécialisée reste importante dans les décisions de déploiement. Le lancement par CrowdStrike en juin 2026 de Continuous Identity for AI Agents démontre comment les grands fournisseurs étendent la couverture des identités aux environnements humains, non humains et d'agents IA à mesure que le modèle d'accès devient plus complexe. L'acquisition par Silverfort en avril 2026 de Fabrix Security va dans le même sens car elle ajoute une prise de décision d'identité en temps d'exécution native à l'IA à une pile de sécurité axée sur l'identité. Ces mouvements montrent que le marché de la détection et réponse aux menaces d'identité (ITDR) est façonné moins par la visibilité de base et davantage par qui peut offrir une réponse unifiée, une politique et des décisions basées sur le comportement.

Les fournisseurs spécialisés ont encore un rôle clair car une couverture de plateforme large ne résout pas automatiquement tous les problèmes d'identité dans les parcs d'entreprises mixtes. Les fournisseurs axés sur le contrôle d'identité en temps d'exécution, la gouvernance hybride, le durcissement des annuaires et la livraison orientée services peuvent encore gagner là où les acheteurs ont besoin de résultats spécifiques sans une migration complète de plateforme. L'intégration par CyberArk en février 2025 avec SentinelOne est un bon exemple de cette logique de marché, car elle connecte les données d'identité aux flux de travail SIEM IA et XDR plutôt que de traiter l'identité comme un flux de contrôle séparé. Le lancement par Proofpoint en mars 2026 de son cadre de sécurité IA montre également que les fournisseurs adjacents à l'identité s'élargissent vers le contrôle des agents et les modèles de confiance en temps d'exécution à mesure que l'utilisation de l'IA en entreprise augmente. L'espace blanc reste le plus important dans la livraison gérée pour les acheteurs du marché intermédiaire et des PME, car beaucoup d'entre eux souhaitent une défense d'identité plus robuste mais manquent encore du personnel interne pour exploiter eux-mêmes des plateformes de détection brutes. Cet équilibre entre la puissance des plateformes et l'exécution spécialisée restera probablement une caractéristique déterminante du marché de la détection et réponse aux menaces d'identité (ITDR) tout au long de la période de prévision.

Leaders du Secteur de la Détection et Réponse aux Menaces d'Identité (ITDR)

CrowdStrike, Inc.

Microsoft Corporation

CyberArk Software Ltd.

Varonis Systems, Inc.

SentinelOne, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : CrowdStrike a dévoilé Continuous Identity for AI Agents à Identiverse 2026 le 15 juin 2026. La nouvelle capacité Falcon Next-Gen Identity Security, alimentée par la technologie issue de l'acquisition de SGNL par CrowdStrike, introduit une autorisation en temps réel et sensible aux risques pour les identités humaines, non humaines et d'agents IA, utilisant le standard ouvert SPIFFE pour des identités d'agents vérifiables cryptographiquement et éliminant les privilèges permanents grâce à une application dynamique d'octroi et de révocation.

- Juin 2026 : SailPoint a annoncé son intention d'acquérir Entro Security, basée à Tel Aviv, pour environ 200 millions USD. L'accord étend la plateforme Agentic Fabric de SailPoint avec les capacités de sécurité des identités non humaines et des identifiants d'Entro, offrant une couverture prête à l'emploi pour plus de 1 000 types d'identités non humaines et d'agents. La transaction devrait être finalisée au troisième trimestre 2026.

- Juin 2026 : Netwrix a lancé de nouvelles capacités de gouvernance IA au sein de sa plateforme SaaS 1Secure le 23 juin 2026, ajoutant plus de 200 vérifications alimentées par PingCastle dans Active Directory et les sources de données, des conseils alimentés par l'IA pour combler les lacunes d'exposition des identités, et une surveillance étendue dans les environnements Microsoft hybrides incluant l'activité Copilot et l'évaluation des risques d'identité.

- Juin 2026 : Silverfort a lancé des contrôles d'identité en temps d'exécution pour les agents Microsoft Copilot Studio le 8 juin 2026, intégrant sa technologie Runtime Access Protection pour appliquer des politiques de moindre privilège, bloquer les tentatives d'accès anormales avant l'exécution et maintenir des pistes d'audit pour l'activité IA agentique mappée aux cadres de gouvernance des identités d'entreprise.

Portée du Rapport sur le Marché Mondial de la Détection et Réponse aux Menaces d'Identité (ITDR)

Le marché de la détection et réponse aux menaces d'identité (ITDR) désigne les plateformes et services qui protègent les identités numériques en détectant, analysant et répondant aux menaces basées sur l'identité dans les environnements d'entreprise. Ces solutions comprennent des plateformes de détection des menaces d'identité, des outils de gestion de la posture, des systèmes d'analyse et de renseignement sur les risques, la sécurité Active Directory et la protection des identités cloud, tous conçus pour protéger les comptes utilisateurs, les identifiants et les chemins d'accès. Le marché est porté par la montée des cyberattaques liées à l'identité telles que le vol d'identifiants, l'escalade de privilèges et la compromission de comptes, ainsi que par la complexité croissante des environnements hybrides et cloud. Les organisations des secteurs BFSI, santé, technologies de l'information, fabrication, commerce de détail et gouvernement adoptent des solutions ITDR pour renforcer la gouvernance des identités, assurer la conformité et réduire les risques d'accès non autorisé.

Le rapport sur le marché de la détection et réponse aux menaces d'identité (ITDR) est segmenté par composant (solutions [plateformes de détection des menaces d'identité, gestion de la posture de sécurité des identités, analyse des identités et renseignement sur les risques, sécurité Active Directory, sécurité des identités cloud] et services), type de sécurité (détection des menaces d'identité, évaluation des risques d'identité, gestion de la posture de sécurité des identités, réponse aux incidents d'identité, gouvernance et conformité), déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, commerce de détail et e-commerce, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Plateformes de Détection des Menaces d'Identité |

| Gestion de la Posture de Sécurité des Identités | |

| Analyse des Identités et Renseignement sur les Risques | |

| Sécurité Active Directory | |

| Sécurité des Identités Cloud | |

| Services |

| Détection des Menaces d'Identité |

| Évaluation des Risques d'Identité |

| Gestion de la Posture de Sécurité des Identités |

| Réponse aux Incidents d'Identité |

| Gouvernance et Conformité |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et E-commerce |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | Plateformes de Détection des Menaces d'Identité | |

| Gestion de la Posture de Sécurité des Identités | |||

| Analyse des Identités et Renseignement sur les Risques | |||

| Sécurité Active Directory | |||

| Sécurité des Identités Cloud | |||

| Services | |||

| Par Type de Sécurité | Détection des Menaces d'Identité | ||

| Évaluation des Risques d'Identité | |||

| Gestion de la Posture de Sécurité des Identités | |||

| Réponse aux Incidents d'Identité | |||

| Gouvernance et Conformité | |||

| Par Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Santé et Sciences de la Vie | |||

| Technologies de l'Information et Télécommunications | |||

| Commerce de Détail et E-commerce | |||

| Fabrication Industrielle | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la perspective actuelle pour le marché de la détection et réponse aux menaces d'identité (ITDR) ?

La taille du marché de la détection et réponse aux menaces d'identité (ITDR) devrait passer de 3,42 milliards USD en 2026 à 10,51 milliards USD d'ici 2031 à un CAGR de 25,17%, témoignant d'une demande solide sur plusieurs années.

Pourquoi les entreprises augmentent-elles leurs dépenses en outils de détection et réponse aux menaces d'identité ?

Les dépenses augmentent car les identifiants volés apparaissent dans 39% des violations, et Microsoft a signalé une hausse de 32% des attaques basées sur l'identité au premier semestre 2025.

Quel modèle de déploiement mène les dépenses en matière de détection et réponse aux menaces d'identité ?

Le cloud était en tête avec une part de 54,16% en 2025, tandis que le déploiement hybride est le modèle de déploiement à la croissance la plus rapide avec un CAGR de 26,50% jusqu'en 2031.

Quel secteur d'utilisation final connaît la croissance la plus rapide en matière de détection et réponse aux menaces d'identité ?

La santé et les sciences de la vie connaissent la croissance la plus rapide avec un CAGR de 26,72% jusqu'en 2031, soutenue par l'ampleur et la gravité des violations dans le secteur de la santé.

Quelle région offre la meilleure opportunité à court terme ?

L'Amérique du Nord reste la plus grande région avec une part de 32,18% en 2025, tandis que l'Asie-Pacifique offre les meilleures perspectives de croissance avec un CAGR de 26,83% jusqu'en 2031.

Quel est le principal défi lors du déploiement de plateformes de détection et réponse aux menaces d'identité ?

Le principal défi est l'intégration dans les environnements IAM, PAM, SIEM et XDR, notamment dans les entreprises avec des fournisseurs mixtes et des systèmes d'identité hérités.

Dernière mise à jour de la page le: