Marktgröße und Marktanteil für verwaltete Bedrohungsaufklärungsdienste

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

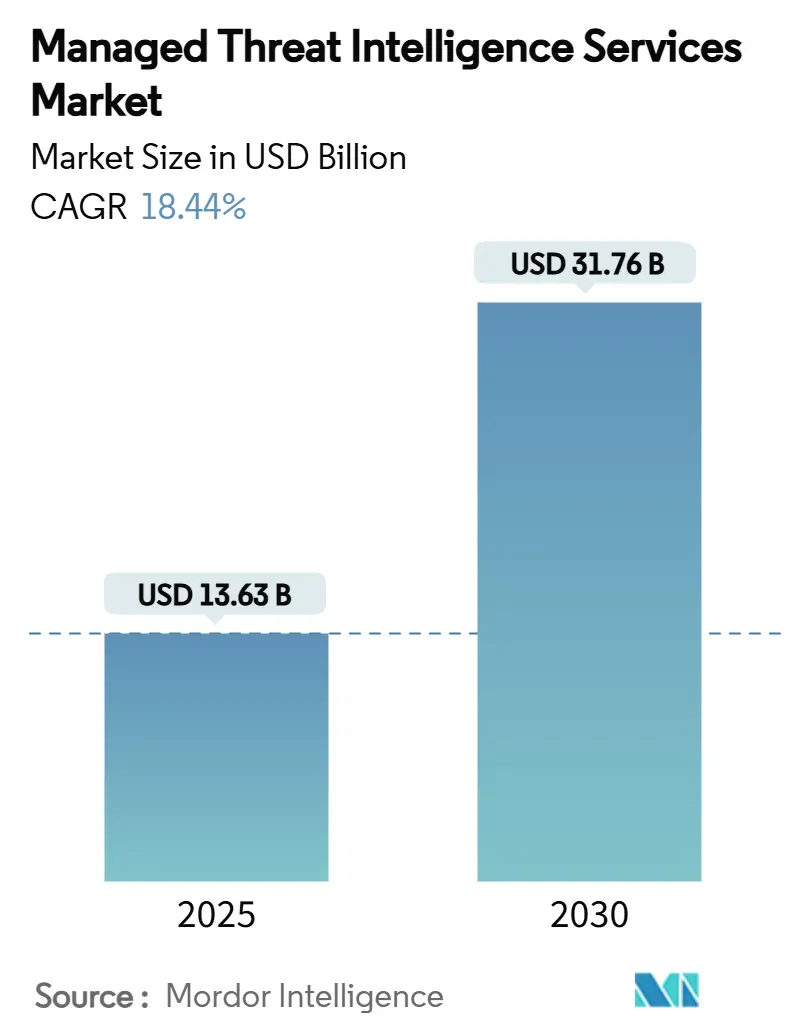

| Marktgröße (2025) | 13.63 Milliarden US-Dollar |

| Marktgröße (2030) | 31.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

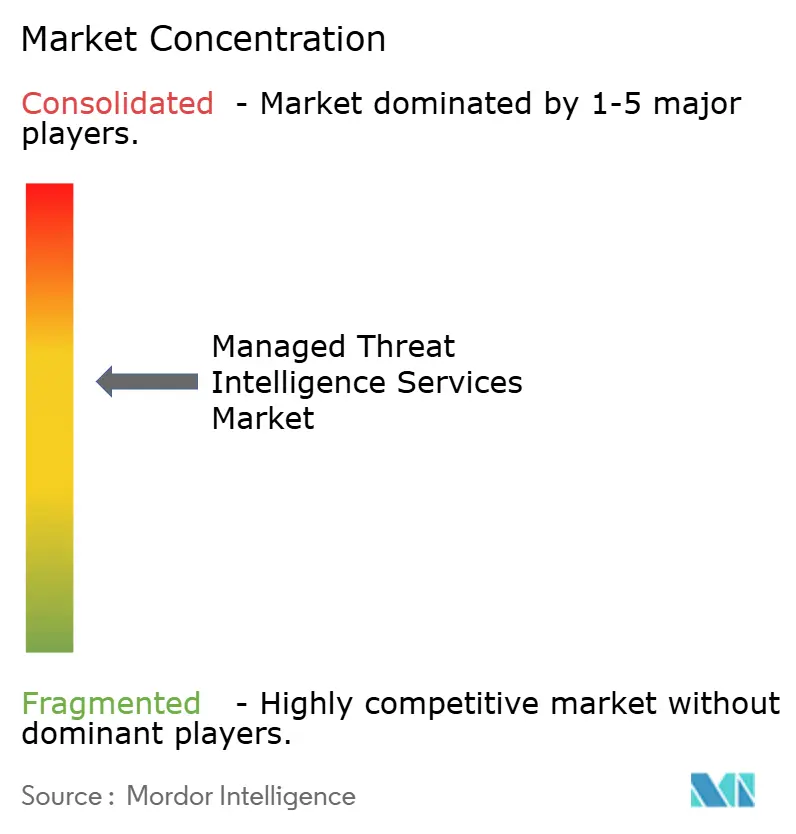

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Bedrohungsaufklärungsdienste von Mordor Intelligence

Die Marktgröße für verwaltete Bedrohungsaufklärungsdienste belief sich im Jahr 2025 auf 13,63 Milliarden USD und wird bis 2030 voraussichtlich 31,76 Milliarden USD erreichen, was einer CAGR von 18,44 % entspricht. Verschärfte regulatorische Kontrollen, ein starker Anstieg ausgefeilter Ransomware-Kampagnen und anhaltender Mangel an Cybersicherheitsfachkräften beschleunigen die Nachfrage nach ausgelagerten Bedrohungsaufklärungsdiensten. Finanzinstitute müssen nun den Digital Operational Resilience Act (DORA) einhalten, während alle börsennotierten US-Unternehmen gemäß neuen SEC-Regeln einer Meldepflicht für Datenschutzverletzungen innerhalb von vier Tagen unterliegen, was Investitionen in die kontinuierliche Überwachung antreibt.[1]„DORA-Verordnung,” Tenable, tenable.com Gleichzeitig verlangen Versicherer zunehmend externe Aufklärungsfeeds, bevor sie Cyberversicherungspolicen zeichnen, was die adressierbare Nachfrage weiter ausweitet. Großunternehmen dominieren nach wie vor die Ausgaben, doch das stärkste Wachstum kommt von kleinen und mittleren Unternehmen, denen es an internem Fachwissen mangelt, die jedoch mit demselben Bedrohungsvolumen konfrontiert sind. In allen Käufersegmenten werden cloudbasierte und KI-gestützte Plattformen aufgrund ihrer Skalierbarkeit, schnellen Integration und automatisierten Anreicherung von Rohdaten zu verwertbaren Erkenntnissen bevorzugt.

Wichtigste Erkenntnisse des Berichts

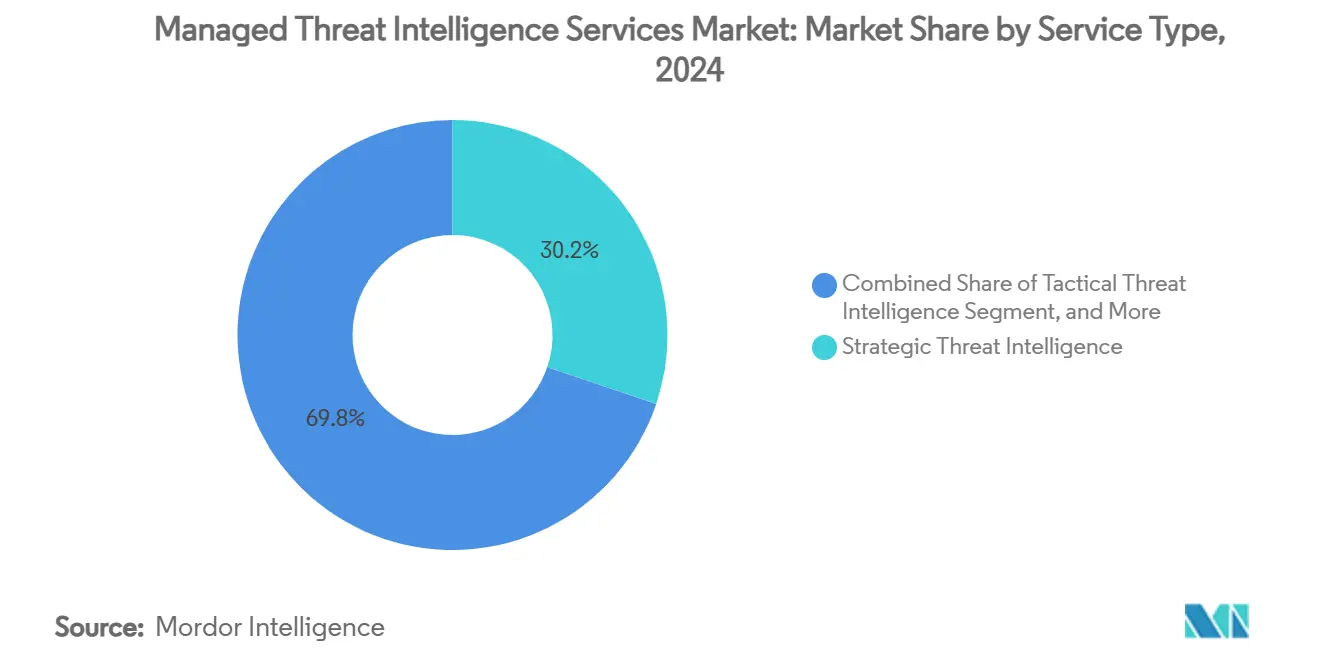

- Nach Dienstleistungstyp erfasste strategische Bedrohungsaufklärung im Jahr 2024 einen Marktanteil von 30,2 % am Markt für verwaltete Bedrohungsaufklärungsdienste, während digitales Risiko und Markenschutz bis 2030 voraussichtlich mit einer CAGR von 24,7 % wachsen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 64,8 % der Marktgröße für verwaltete Bedrohungsaufklärungsdienste auf cloudbasierte Plattformen, die bis 2030 mit einer CAGR von 22,1 % wachsen.

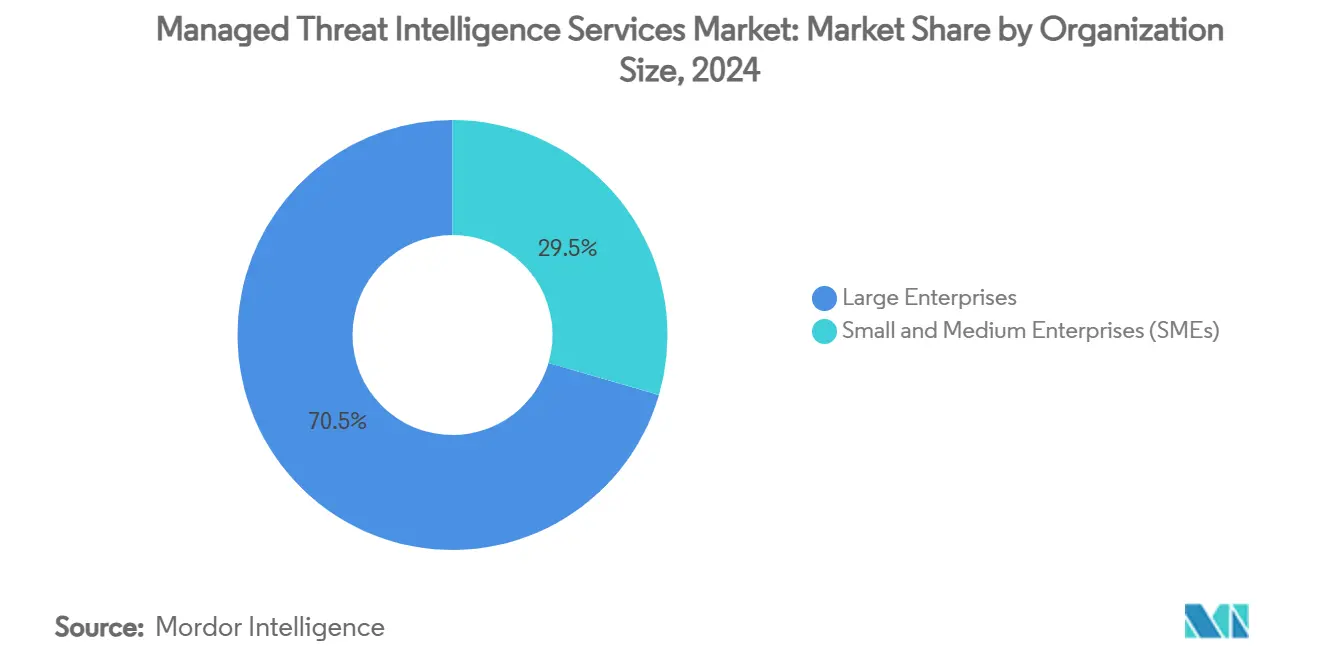

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 70,5 %, während kleine und mittlere Unternehmen mit einer prognostizierten CAGR von 22,8 % bis 2030 das höchste Wachstum verzeichneten.

- Nach Endnutzerbranche führte der BFSI-Sektor mit 26,4 % der Marktgröße für verwaltete Bedrohungsaufklärungsdienste im Jahr 2024, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 24,3 % bis 2030 wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 43,1 % am Markt für verwaltete Bedrohungsaufklärungsdienste, und der asiatisch-pazifische Raum ist auf dem Weg, zwischen 2025 und 2030 eine CAGR von 21,4 % zu erzielen.

Globale Markttrends und Erkenntnisse für verwaltete Bedrohungsaufklärungsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Volumen und zunehmende Komplexität von Cyberangriffen | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachsender regulatorischer und Compliance-Druck (z. B. DORA, SEC) | +3.8% | Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an internen Cybersicherheitsfachkräften treibt Auslagerung voran | +3.5% | Global mit besonders starker Auswirkung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Automatisierung verbessert das Signal-Rausch-Verhältnis | +2.9% | Global | Langfristig (≥ 4 Jahre) |

| Konvergenz von Bedrohungsaufklärung mit Drittanbieter-Risikobewertung | +2.1% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Cyberversicherungszeichnung erfordert externe Feeds | +1.9% | Nordamerika führt weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Volumen und zunehmende Komplexität von Cyberangriffen

Ransomware-Vorfälle haben sich im Jahr 2023 mit 4.429 gemeldeten Fällen fast verdoppelt, und Zero-Day-Schwachstellen stiegen um 43 %, was die unaufhaltsame Eskalation der Fähigkeiten von Bedrohungsakteuren unterstreicht. Nationalstaatliche Gruppen wie UNC5221 nutzen kritische Infrastrukturschwachstellen aus und setzen häufig KI-generierte Deepfakes ein, um die Erfolgsquoten von Social-Engineering-Angriffen zu steigern. Gesundheitseinrichtungen absorbierten im Jahr 2024 etwa ein Viertel aller öffentlich bekannt gewordenen Cybervorfälle, da medizinische Datensätze auf Dark-Web-Märkten nach wie vor sehr lukrativ sind.[2]„Branchennachrichten 2025: Die wachsende Bedrohungslandschaft im Gesundheitswesen,” ISACA, isaca.org Die Zerschlagung großer Ransomware-Gruppen durch Strafverfolgungsbehörden hat das kriminelle Ökosystem fragmentiert, die Einstiegshürden gesenkt und die Angriffshäufigkeit erhöht. Das Aufkommen selbstlernender, KI-gestützter Schadsoftware übersteigt zunehmend traditionelle Abwehrmechanismen und hat Organisationen dazu veranlasst, in verwaltete Bedrohungsaufklärungsdienste zu investieren, die adaptive Kampagnen nahezu in Echtzeit erkennen können.

Wachsender regulatorischer und Compliance-Druck

DORA gilt für mehr als 22.000 Finanzunternehmen in der Europäischen Union und verpflichtet zu proaktivem Austausch von Bedrohungsaufklärung sowie Resilienztests, wobei Bußgelder von bis zu 1 % des täglichen Umsatzes bei Nichteinhaltung drohen. In den Vereinigten Staaten verpflichten die seit September 2023 geltenden SEC-Offenlegungsregeln börsennotierte Unternehmen dazu, wesentliche Datenschutzverletzungen innerhalb von vier Werktagen zu melden, was Vorstände zur Aufrechterhaltung einer kontinuierlichen Lageübersicht zwingt. Vorgeschlagene HIPAA-Änderungen führen Mehrfaktorauthentifizierung und Verschlüsselungspflichten ein und stärken die Nachfrage nach branchenspezifischer Aufklärung im gesamten Gesundheitssystem. Überschneidende Rahmenwerke schaffen Berichtskomplexitäten, die viele Unternehmen intern nicht bewältigen können, was die beschleunigte Auslagerung an Anbieter fördert, die Compliance-Dokumentation über Rechtsordnungen hinweg standardisieren und automatisieren können.

Mangel an internen Cybersicherheitsfachkräften treibt Auslagerung voran

Einundsechzig Prozent der kleinen und mittelständischen Unternehmen arbeiten ohne dediziertes Cybersicherheitspersonal, und mittelgroße Unternehmen verfügen im Durchschnitt nur über zwei Spezialisten, was kritische Lücken in der Erkennungs- und Reaktionskapazität hinterlässt. Der Fachkräftemangel ist im asiatisch-pazifischen Raum am ausgeprägtesten, wo die Digitalisierung die Personalentwicklung überholt und die Abhängigkeit von externem Fachwissen verstärkt. Anbieter verwalteter Bedrohungsaufklärungsdienste kombinieren Analytikertalent mit maschinellen Lernwerkzeugen, sodass weniger erfahrene Mitarbeiter unternehmensweite Erkenntnisse zu geringeren Kosten liefern können. Flexible Abonnementmodelle und regionale Lieferzentren reduzieren zudem die Einführungshürden für ressourcenbeschränkte Organisationen, die eine schnelle Verbesserung ihrer Sicherheitslage anstreben.

KI-gesteuerte Automatisierung verbessert das Signal-Rausch-Verhältnis

Künstliche Intelligenz ergänzt nun jede Phase des Lebenszyklus der Bedrohungsaufklärung. Google Security Operations vereint SIEM, SOAR und kuratierte Aufklärung, sodass gängige Phishing- oder Ransomware-Warnungen automatisch eingedämmt werden können, was die mittlere Reaktionszeit verkürzt. Natürlichsprachliche Schnittstellen ermöglichen es Analysten, Datensätze im Petabyte-Maßstab ohne fortgeschrittene Programmierkenntnisse abzufragen, was den Talentpool erweitert und Untersuchungsabläufe beschleunigt. Gleichzeitig stiegen QR-Code-Phishing und KI-generierte E-Mail-Köder im Jahr 2024 um 248 % bzw. 1.265 %, was das Wettrüsten zwischen offensiver und defensiver KI verdeutlicht. Anbieter, die maschinelles Lernen zur Rauschfilterung und Anreicherung hochwertiger Hinweise integrieren, verbessern die Analytikereffizienz und verringern die Alarmmüdigkeit bei Kunden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränität und Datenschutzbeschränkungen | −2.3% | EU und asiatisch-pazifischer Kernraum mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Abonnement- und Integrationskosten für kleine und mittlere Unternehmen | −1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Alarmmüdigkeit durch minderwertige Feeds | −1.4% | Global | Mittelfristig (2–4 Jahre) |

| Anhaltende Marktkonsolidierung reduziert Anbietervielfalt | −0.9% | Global, konzentriert in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Datenschutzbeschränkungen

Das Schrems-II-Urteil hat das EU-US-Datenschutzschild für ungültig erklärt und erschwert grenzüberschreitende Datenübertragungen für Anbieter von Bedrohungsaufklärungsdiensten. Konflikte zwischen US-amerikanischen Überwachungsgesetzen und der EU-Datenschutz-Grundverordnung (DSGVO) verschärfen Governance-Herausforderungen und zwingen einige Unternehmen, auf regionaler Verarbeitung zu bestehen.[3]„EU-Datensouveränität und US-Technologie,” StratoKey, stratokey.com Eine wachsende Zahl asiatisch-pazifischer Länder setzt nun Datenlokalisierungsvorschriften durch, was die globale Sichtbarkeit fragmentiert und Anbieter zwingt, lokale Infrastruktur aufzubauen, was Kosten und betrieblichen Aufwand erhöht. Verschlüsselungs-Gateways und Tokenisierung bieten teilweise Abhilfe, fügen jedoch Komplexität hinzu, die kleinere Unternehmen nur schwer bewältigen können.

Hohe Abonnement- und Integrationskosten für kleine und mittlere Unternehmen

Vollständige Bedrohungsaufklärungspakete können Hunderttausende von Dollar kosten und liegen damit außerhalb der Reichweite vieler kleiner und mittlerer Unternehmen. Selbst abgestufte Angebote erfordern eine spezialisierte Implementierung, um Feeds in bestehende SIEM-Stacks zu integrieren, was zusätzliche Beratungskosten verursacht. Die Entwicklung benutzerdefinierter Konnektoren oder API-Schnittstellen kann Einführungen verlängern, knappe IT-Ressourcen binden und die Zeit bis zur Wertschöpfung verzögern. Obwohl cloudnative und KI-gesteuerte Modelle die Gesamtbetriebskosten schrittweise senken, bleibt die Preissensitivität ein kurzfristiges Hindernis für eine breite Akzeptanz bei kleinen und mittleren Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Strategische Aufklärung gewinnt Sichtbarkeit auf Vorstandsebene

Strategische Aufklärung generierte im Jahr 2024 mit 30,2 % den größten Anteil an der Marktgröße für verwaltete Bedrohungsaufklärungsdienste und bewies ihren Wert bei der Gestaltung von Fusionen, Markteintritten und geopolitischen Risikostrategien. Ihr kontextueller Fokus auf die Motive von Angreifern hebt die Diskussion auf die Führungsebene und treibt die Integration in unternehmensweite Risiko-Dashboards voran. Digitales Risiko und Markenschutz wird voraussichtlich mit einer CAGR von 24,7 % wachsen, angetrieben durch das Abladen von Zugangsdaten im Dark Web und Identitätsbetrug in sozialen Medien, der das Kundenvertrauen gefährdet.

Digital native Marken bündeln zunehmend taktische und operative Aufklärung mit Markenschutz-Feeds, um eine einheitliche Risikoübersicht über offene, tiefe und dunkle Web-Quellen zu erhalten. Die Akzeptanz wird durch KI-gestützte Entitätsauflösungswerkzeuge gestärkt, die Diskussionen, geleakte Zugangsdaten und Infrastrukturindikatoren in Stunden statt Tagen korrelieren und es Marketing-, Betrugs- und Sicherheitsteams ermöglichen, gemeinsam zu handeln. Mit der Reifung des Plattformmodells erwarten Käufer einheitliche Dashboards, die strategische Narrative mit technischen Artefakten verbinden, was die weitere Konvergenz im Markt für verwaltete Bedrohungsaufklärungsdienste vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Plattformen dominieren neue Ausgaben

Die cloudbasierte Bereitstellung erfasste im Jahr 2024 64,8 % des Umsatzes und wächst mit einer CAGR von 22,1 %, was die Präferenz der Organisationen für elastische Skalierung, schnelle Funktionsveröffentlichungen und geringere Investitionsausgaben widerspiegelt. Der Marktanteilsvorteil für verwaltete Bedrohungsaufklärungsdienste ergibt sich aus nativen Integrationen mit führenden SOAR-, Endpunkt- und Identitätslösungen, die die Zeit bis zur Wertschöpfung beschleunigen. Hybride Optionen adressieren veraltete oder regulatorische Einschränkungen, weisen jedoch ein langsameres Wachstum auf, da Bedenken hinsichtlich des Datenwohnsitzes in vielen Rechtsordnungen nachlassen.

Cloud-Hyperscaler bieten nun länderspezifische Protokollierungsregionen an, die Souveränitätsvorschriften erfüllen und gleichzeitig den Zugang zu globalen Anreicherungsdatensätzen erhalten, wodurch ein historisches Hindernis für die Cloud-Akzeptanz beseitigt wird. On-Premises-Bereitstellungen bestehen hauptsächlich in Verteidigungs- und kritischen Infrastrukturumgebungen, in denen luftgespaltene Umgebungen obligatorisch bleiben. Dennoch führen Anbieter weiterhin leichtgewichtige virtuelle Appliances ein, die anonymisierte Telemetrie mit Cloud-Analysen synchronisieren und traditionelle Grenzen verwischen.

Nach Unternehmensgröße: Akzeptanz bei kleinen und mittleren Unternehmen beschleunigt sich angesichts von Fachkräftemangel

Großunternehmen machten im Jahr 2024 70,5 % des Umsatzes aus, angetrieben durch ihre komplexen Angriffsflächen und strengen Berichtspflichten, die eine kontinuierliche Aufklärung erfordern. Dennoch wird das Ausgabenwachstum bei kleinen und mittleren Unternehmen voraussichtlich mit einer CAGR von 22,8 % steigen, da ressourcenbeschränkte Unternehmen auf Abonnementmodelle für erschwingliches Fachwissen zurückgreifen. KI-Assistenten und natürlichsprachliche Dashboards senken die Qualifikationsschwelle und ermöglichen es Nicht-Spezialisten, Aufklärung in bestehende IT-Workflows zu integrieren.

Die Marktgröße für verwaltete Bedrohungsaufklärungsdienste für kleine und mittlere Unternehmen wird von gebündelten Angeboten profitieren, die kuratierte Feeds mit automatisierten Behebungs-Playbooks kombinieren. Anbieter stufen Dienste zunehmend nach Reifegrad ab, sodass Kleinstunternehmen mit der grundlegenden Überwachung von Zugangsdatenlecks beginnen und bei steigendem Budget auf vollständige operative Aufklärung skalieren können. Diese Flexibilität mindert die Preissensitivität und unterstützt ein nachhaltiges zweistelliges Wachstum im gesamten Segment.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich vom Nachzügler zum Wachstumsführer

Das BFSI-Segment behielt im Jahr 2024 einen Marktanteil von 26,4 % aufgrund etablierter regulatorischer Rahmenbedingungen und einer langen Geschichte organisierter Kriminalität als Ziel. Dennoch wird für Gesundheitswesen und Biowissenschaften ein Wachstum von 24,3 % CAGR prognostiziert, da Ransomware-Gruppen medizinische Daten monetarisieren und Regulierungsbehörden die Mindestsicherheitsanforderungen verschärfen. Vernetzte Diagnosegeräte, elektronische Gesundheitsakten und Telemedizinplattformen vergrößern das Risikoexposure und drängen Krankenhäuser zu verwalteten Angeboten, die operative Technologie und IT-Aufklärung verbinden.

Fertigung, Energie und Versorgungsunternehmen integrieren zunehmend Drittanbieter-Risikobewertungen, nachdem sie Lieferkettenangriffe auf industrielle Steuerungssysteme erlebt haben. Regierungs- und Verteidigungsbehörden bleiben beständige Kunden, unterhalten jedoch häufig interne Analyseteams, die spezialisierte regionale Erkenntnisse beauftragen. Die Akzeptanz im Einzel- und E-Commerce-Bereich steigt parallel zum kanalübergreifenden Zahlungsbetrug und festigt Bedrohungsaufklärung als unverzichtbares Element in verbraucherorientierten Sektoren.

Geografische Analyse

Nordamerika behielt im Jahr 2024 43,1 % des Umsatzes dank früher Übernahme der SEC-Offenlegungsregeln und ausgereifter öffentlich-privater Informationsaustauschallianzen wie dem Joint Cyber Defense Collaborative der CISA. Unternehmen in der Region betrachten Bedrohungsaufklärung als grundlegende Sicherheitsinfrastruktur und nicht als optionale Ergänzung. Obligatorische SEC-Vorfallsmeldungen und ein aggressives Ransomware-Umfeld stellen sicher, dass Organisationen eine hochfrequente Sichtbarkeit auf neue Taktiken, Techniken und Verfahren aufrechterhalten. Staatlich unterstützte Plattformen wie das Automated Indicator Sharing der CISA helfen, den Aufklärungskonsum zu normalisieren und Verweilzeiten in kritischen Infrastruktursektoren zu verkürzen.

Die prognostizierte CAGR von 21,4 % für den asiatisch-pazifischen Raum spiegelt einen Anstieg von Digitalisierungszuschüssen, Cloud-Akzeptanz und öffentlichen Ausgaben für Cyber-Range-Programme wider. Das signifikante Wachstum der Region ist in erster Linie auf staatliche Finanzierung nationaler Cyberkapazitätsprogramme und die Einführung von Datenschutzverletzungs-Meldepflichten zurückzuführen, die an die DSGVO erinnern.[4]„E-Commerce-Entwicklung in Asien und dem Pazifik,” Asiatische Entwicklungsbank, adb.org Die Region war im Jahr 2022 für 31 % der globalen Cyberangriffe verantwortlich, was die wachsende Dringlichkeit unterstreicht. Souveränitätsbedenken werden durch lokalisierte Sicherheitsoperationen und Rechenzentren adressiert, die die Cloud-Akzeptanz ermöglichen, ohne die Compliance zu gefährden. Märkte wie Indonesien, Singapur und Australien fördern lokalen Datenwohnsitz, ohne Netzwerke vom globalen Kontext zu isolieren – eine politische Haltung, die multinationalen Aufklärungsanbietern zugute kommt, die mit regionalen verwalteten Sicherheitsdienstleistern zusammenarbeiten. Mehrsprachige Bedrohungsberichte und KI-gestützte Übersetzung erweitern die adressierbare Nachfrage weiter, indem sie Sprachbarrieren abbauen.

Europa verbindet strenge Datenschutzphilosophien mit weitreichenden Resilienzrichtlinien. DORA verpflichtet Finanzunternehmen zur Aufrechterhaltung von Aufklärungsaustauschfähigkeiten und zur Stresstestung ihrer IKT-Lieferketten, was nachhaltige Vertragsverlängerungen für verwaltete Dienstleister sicherstellt. Regionale Akteure nutzen die Folgen des Schrems-II-Urteils, indem sie ausschließlich EU-interne Verarbeitungswege vermarkten. Der Nahe Osten und Afrika verzeichnen eine erhöhte Beschaffung durch vorgelagerte Energiebetreiber, die auf versuchte Sabotage operativer Technologie reagieren, während das Wachstum in Südamerika aufgrund ungleichmäßiger Cybersicherheitsfachkräftepipelines und makroökonomischen Drucks schrittweise bleibt.

Wettbewerbslandschaft

Der Markt für verwaltete Bedrohungsaufklärungsdienste weist ein moderat konsolidiertes Feld auf, in dem Größe, Datenbreite und KI-Investitionen den nachhaltigen Wettbewerbsvorteil bestimmen. Die Übernahme von Recorded Future durch Mastercard für 2,65 Milliarden USD im Februar 2025 signalisierte, dass globale Zahlungsnetzwerke Aufklärung nicht als Nebendienstleistung, sondern als strategische Infrastruktur zur Betrugsprävention betrachten. Googles frühere Übernahme von Mandiant brachte Tiefe in der Vorfallsreaktion und proprietäre Telemetrie in seine Cloud-Plattform ein und beschleunigte die Erkennungszeit für Kunden-Workloads.

Intel 471 stärkte seine Jagdfähigkeiten durch den Kauf von Cyborg Security im Dezember 2024 und veranschaulicht damit eine breitere Land-and-Expand-Strategie, bei der Anbieter angrenzende Analysemodule hinzufügen, um Abonnenten zu binden. CrowdStrikes Single-Agent-Architektur generiert 3,65 Milliarden USD an jährlich wiederkehrenden Einnahmen und beweist, dass die Bündelung von Endpunkt-, Cloud- und Aufklärungsdiensten unter einem einheitlichen Datengefüge bei Käufern Anklang findet, die vereinfachte Anbieter-Stacks suchen.

Die Wettbewerbsdifferenzierung hängt zunehmend von proprietären Erfassungskanälen ab – Dark-Web-Sensoren, DNS-Telemetrie und cloudnative Honeypots –, die durch Zusammenfassungen großer Sprachmodelle angereichert werden und die Triage-Zeit für Analysten verkürzen. Start-ups nutzen Nischenmöglichkeiten wie Bedrohungsaufklärung für Medizingeräte oder Telemetrie für industrielle Steuerungssysteme, während größere etablierte Unternehmen diese Fähigkeiten durch Akquisitionen integrieren. Obwohl die Konsolidierung die Anbietervielfalt einschränkt, entstehen weiterhin neue Marktteilnehmer rund um vertikale Spezialisierung und regionale Compliance-Nuancen.

Marktführer der Branche für verwaltete Bedrohungsaufklärungsdienste

Recorded Future Inc.

Mandiant Inc.

CrowdStrike Holdings Inc.

Group-IB Global Private Ltd.

Flashpoint Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Google Cloud startete das Programm Indonesia BerdAIa for Security zur Bereitstellung KI-gestützter Aufklärung aus länderspezifischen Datenregionen.

- Juli 2025: Mandiant dokumentierte die anhaltende Ausnutzung von SonicWall SMA durch UNC6148 und unterstrich damit die Notwendigkeit einer verwalteten Echtzeitüberwachung.

- April 2025: Sandra Joyce und Jurgen Kutscher übernahmen die Leitung der Mandiant-Einheiten, nachdem Kevin Mandia zurückgetreten war, und optimierten die Post-Akquisitions-Integration von Google.

- April 2025: Mandiant entdeckte die aktive Ausnutzung der Ivanti Connect Secure-Schwachstelle CVE-2025-22457 durch UNC5221 und die Einführung der Schadsoftware-Familien TRAILBLAZE und BRUSHFIRE.

Globaler Berichtsumfang für den Markt für verwaltete Bedrohungsaufklärungsdienste

| Strategische Bedrohungsaufklärung |

| Taktische Bedrohungsaufklärung |

| Operative Bedrohungsaufklärung |

| Technische Aufklärung auf Basis von Indikatoren |

| Digitales Risiko und Markenschutz |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Dienstleistungstyp | Strategische Bedrohungsaufklärung | ||

| Taktische Bedrohungsaufklärung | |||

| Operative Bedrohungsaufklärung | |||

| Technische Aufklärung auf Basis von Indikatoren | |||

| Digitales Risiko und Markenschutz | |||

| Nach Bereitstellungsmodus | Cloudbasiert | ||

| Vor Ort | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Fertigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für verwaltete Bedrohungsaufklärungsdienste bis 2030?

Der Markt wird voraussichtlich von 13,63 Milliarden USD im Jahr 2025 auf 31,76 Milliarden USD bis 2030 mit einer CAGR von 18,44 % steigen.

Welche Dienstleistungskategorie wächst am schnellsten?

Digitales Risiko und Markenschutz wird voraussichtlich eine CAGR von 24,7 % erzielen, die höchste unter allen Dienstleistungstypen.

Warum werden cloudbasierte Bereitstellungsmodelle bevorzugt?

Sie bieten elastische Skalierung, schnellere Funktionsaktualisierungen und einfachere Integrationen und unterstützen eine CAGR von 22,1 % sowie einen Anteil von 64,8 % im Jahr 2024.

Welche Region wird das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 21,4 % wachsen, bedingt durch den raschen digitalen Wandel und sich entwickelnde Vorschriften.

Wie beeinflussen neue Vorschriften die Nachfrage?

DORA in der EU und SEC-Regeln in den USA erfordern eine kontinuierliche Überwachung und eine zeitnahe Meldung von Datenschutzverletzungen, was die Akzeptanz verwalteter Bedrohungsaufklärungsdienste vorantreibt.

Welche Herausforderungen schränken die Akzeptanz bei kleinen und mittleren Unternehmen ein?

Hohe Abonnementgebühren und Integrationskomplexität bleiben Hindernisse, obwohl KI-gesteuerte, abgestufte Angebote die Gesamtbetriebskosten senken.

Seite zuletzt aktualisiert am: