Marktgröße und Marktanteil der Non-Human Identity (NHI) Security

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

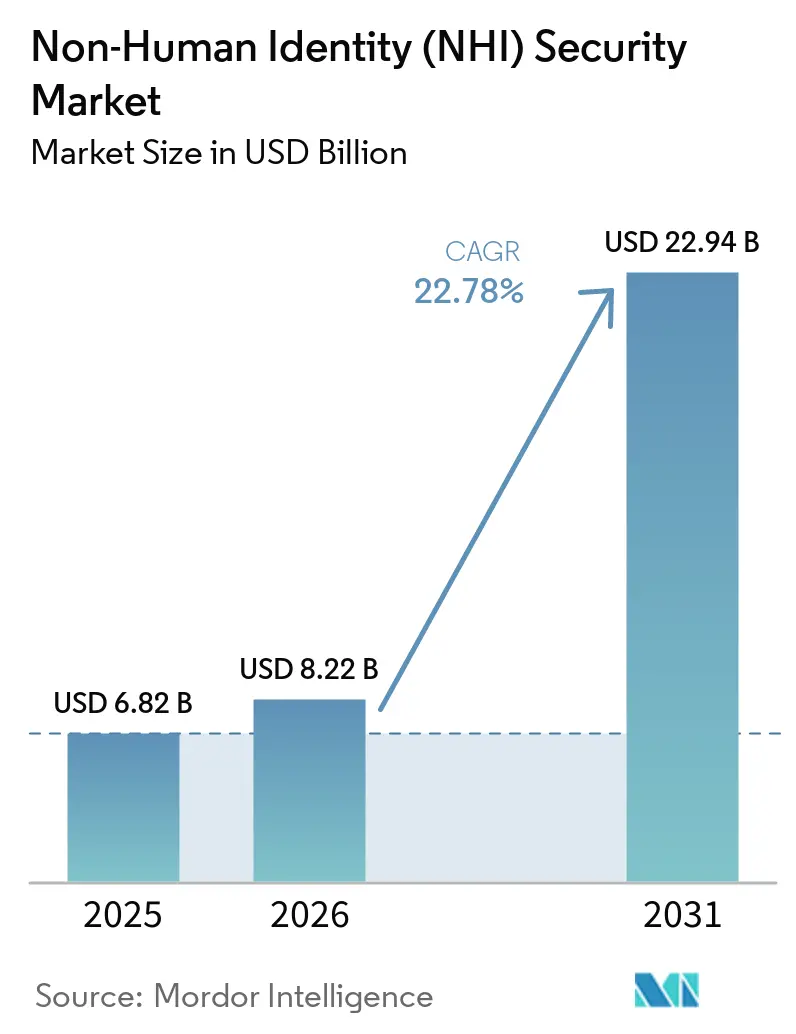

| Marktgröße (2026) | 8.22 Milliarden US-Dollar |

| Marktgröße (2031) | 22.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Non-Human Identity (NHI) Security von Mordor Intelligence

Die Marktgröße für Non-Human Identity (NHI) Security wird voraussichtlich von 6,82 Milliarden USD im Jahr 2025 und 8,22 Milliarden USD im Jahr 2026 auf 22,94 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 22,78 % verzeichnen. Dieses Tempo spiegelt einen breiten Wandel in der Unternehmenssicherheit wider, da Maschinenidentitäten heute Dienstkonten, API-Schlüssel, KI-Agenten, Zertifikate und Workload-Token in einem Ausmaß umfassen, das weit über das Volumen menschlicher Identitäten hinausgeht. Der Kaufanreiz verstärkt sich ebenfalls, da selbst kleine Fortschritte bei Erkennung, Governance und Rotation nun auf sehr große Identitätsbestände angewendet werden, was den kommerziellen Raum sowohl für etablierte Plattformanbieter als auch für auf NHI spezialisierte Anbieter erweitert. Die Nachfrage steigt, da API-Wachstum, die Ausweitung von Cloud-Workloads und offengelegte Secrets die Anzahl nicht verwalteter Anmeldeinformationen in Produktionsumgebungen weiter erhöhen. Das Risiko liegt nicht nur in der Anzahl der Identitäten, sondern auch darin, dass überprivilegierte Dienstkonten über lange Zeiträume ohne gründliche Überprüfung Zugang behalten, was die Kosten von Sicherheitsverletzungen erhöht und den Schaden durch Missbrauch vergrößert. Die Wettbewerbsaktivität hat sich in dieselbe Richtung entwickelt, wobei größere Sicherheitsanbieter Akquisitionen, Produkterweiterungen und Plattformintegration nutzen, um eine stärkere Position im Markt für Non-Human Identity (NHI) Security zu sichern.

Wichtigste Erkenntnisse des Berichts

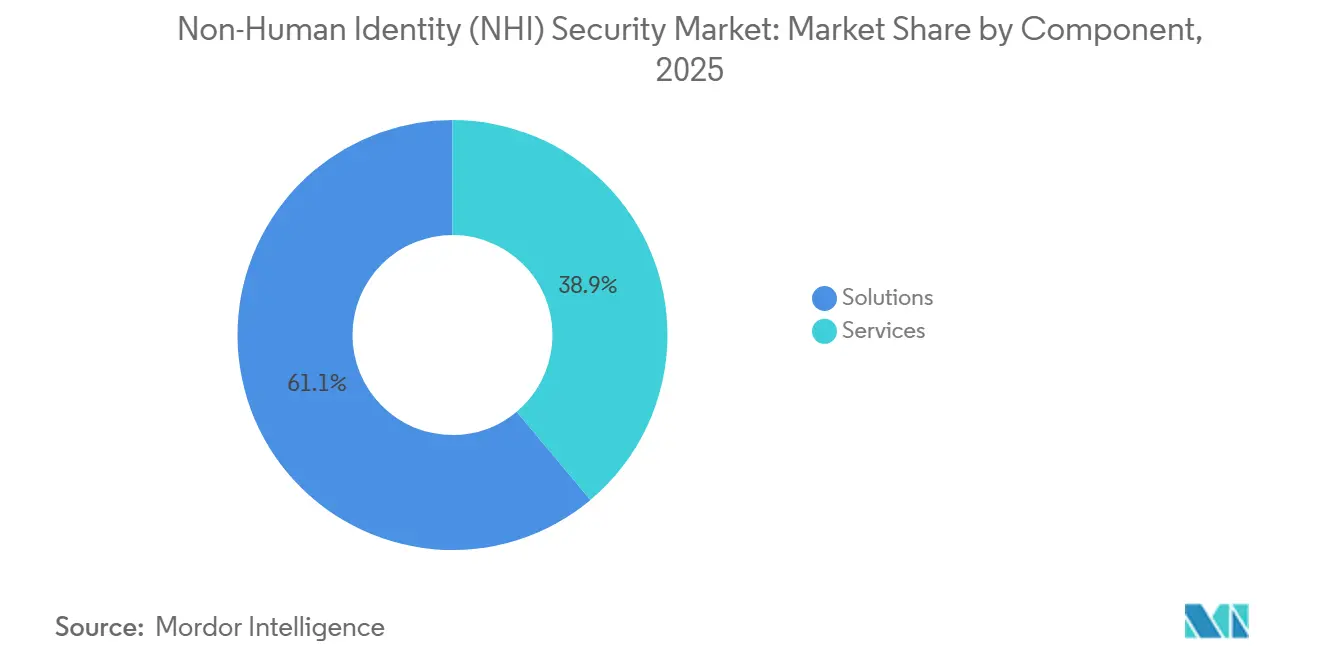

- Nach Komponente hielt Lösungen im Jahr 2025 einen Umsatzanteil von 61,09 % im Markt für Non-Human Identity (NHI) Security, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,84 % wachsen werden.

- Nach Identitätstyp entfielen auf Anwendungs- und Dienstidentitäten im Jahr 2025 ein Anteil von 27,14 % am NHI-Security-Markt, während Workload- und Container-Identitäten bis 2031 voraussichtlich mit einer CAGR von 23,95 % wachsen werden.

- Nach Bereitstellung entfiel auf Cloud im Jahr 2025 ein Anteil von 54,21 % an der Marktgröße für Non-Human Identity Security, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 24,06 % wachsen wird.

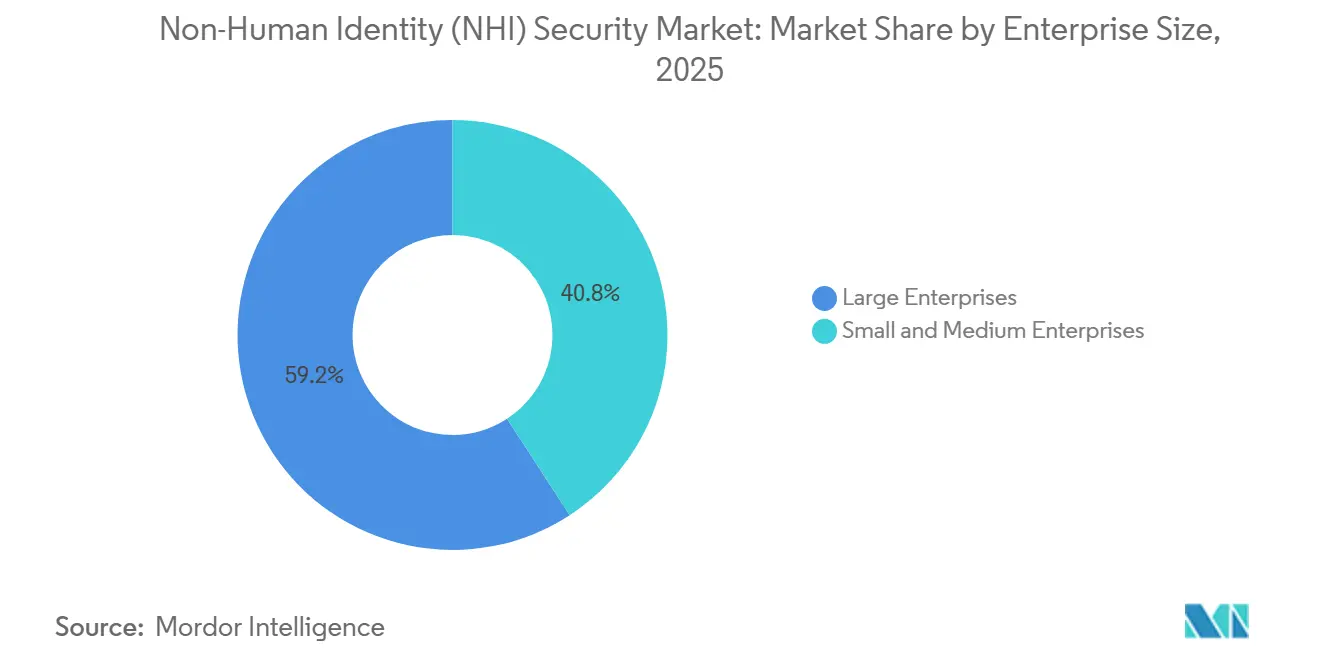

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,18 % am NHI-Security-Markt, während KMU bis 2031 voraussichtlich mit einer CAGR von 24,17 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 16,22 % am Markt für Non-Human Identity Security, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 24,28 % wachsen werden.

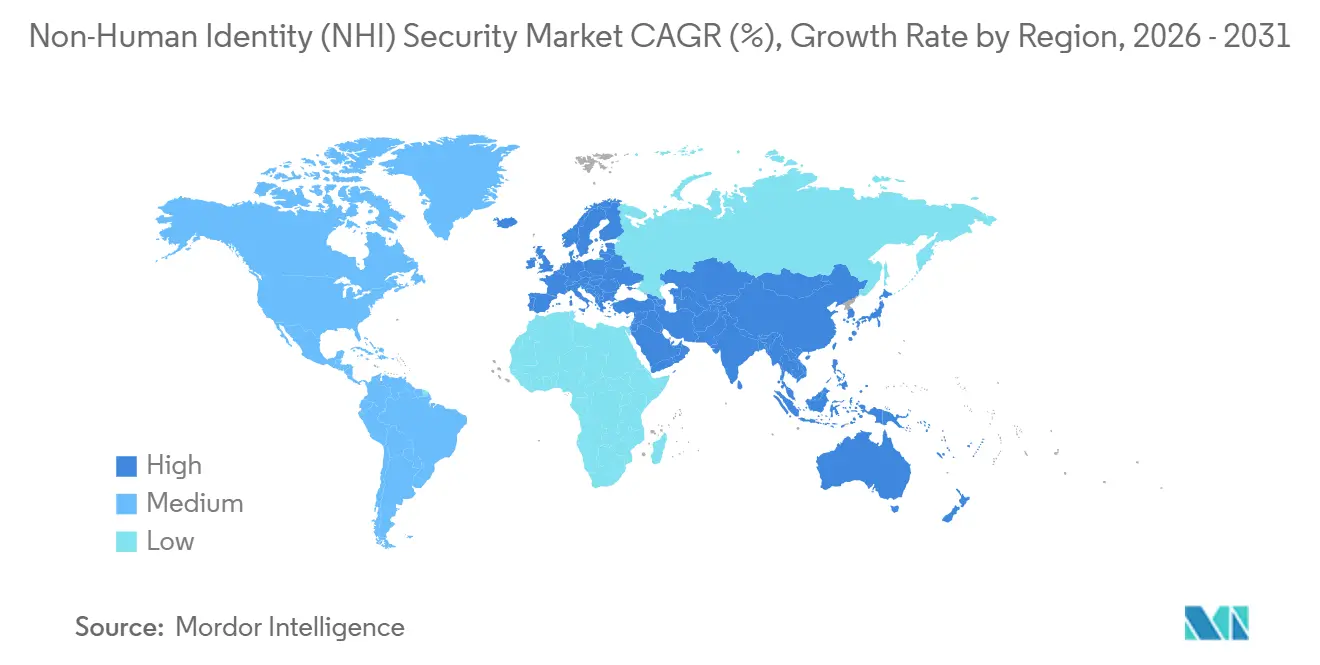

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,15 % am Markt für Non-Human Identity (NHI) Security, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 24,39 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Non-Human Identity (NHI) Security

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Ausweitung von APIs, Cloud-Workloads und Machine-to-Machine-Zugang | +6.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten von Sicherheitsverletzungen durch überprivilegierte Dienstkonten | +4.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-native und Kubernetes-Identitätsspreizung | +3.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Durchsetzung für nicht-menschliche Workloads | +3.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Unzureichend verwaltete KI-Agenten und Automatisierungsbots | +3.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach secretloser und ephemerer Anmeldeinformationsrotation | +2.0% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Ausweitung von APIs, Cloud-Workloads und Machine-to-Machine-Zugang

API-gesteuerte Architekturen bleiben der stärkste Nachfragetreiber für den Markt für Non-Human Identity (NHI) Security, da jeder Cloud-Dienst, jeder Microservice, jeder CI/CD-Workflow und jeder Integrationsendpunkt mindestens eine Maschinenidentität erzeugt. Moderne Unternehmen verwalten daher sehr große Bestände an Dienstkonten, Token und Schlüsseln, noch bevor KI-Agenten und Automatisierungsbots zur Umgebung hinzugefügt werden. CyberArk berichtete im Jahr 2025, dass Maschinenidentitäten menschliche Identitäten im durchschnittlichen Unternehmen im Verhältnis 82:1 übertrafen, was verdeutlicht, wie schnell Maschinenbestandspopulationen zur primären Belastung für Sicherheitsteams geworden sind.[1]CyberArk, „Identity Security Landscape 2025,” CyberArk, cyberark.com Neue Bereitstellungen schaffen auch neue Vertrauensbeziehungen zwischen Diensten, sodass das Identitätswachstum nicht linear verläuft und dazu neigt, sich gleichzeitig über die Anwendungs-, Cloud- und Integrationsschichten auszubreiten. Dieses Muster hält Erkennung, Rotation und Richtliniendurchsetzung nahe dem Mittelpunkt der Kaufkriterien im gesamten Markt für Non-Human Identity Security. Die Standardisierungsarbeit im Rahmen des IETF-WIMSE-Vorhabens zeigt auch, dass die Workload-Identitätsbestätigung von einem Nischenthema zu einer zentralen Infrastrukturkontrolle für die Machine-to-Machine-Sicherheit wird.

Steigende Kosten von Sicherheitsverletzungen durch überprivilegierte Dienstkonten

Überprivilegierte Dienstkonten treiben weiterhin die Ausgaben im Markt für Non-Human Identity (NHI) Security an, da sie ein anderes Risikoprofil als die Kompromittierung menschlicher Konten aufweisen. Diese Konten arbeiten häufig ohne Multi-Faktor-Authentifizierung; sie lösen selten dieselben Verhaltensüberprüfungen wie Mitarbeiterkonten aus und neigen dazu, über viele Jahre hinweg Berechtigungen anzusammeln. IBM berichtete im Jahr 2025, dass anmeldeinformationsbasierte Sicherheitsverletzungen im Durchschnitt 246 Tage zur Identifizierung und Eindämmung benötigten, bei durchschnittlichen Kosten von 4,67 Millionen USD, was die Notwendigkeit unterstreicht, den Fokus der Führungsebene auf Identitätsexponierungen zu richten, die über lange Zeiträume verborgen bleiben. BeyondTrust stellte im Jahr 2025 in mehr als 70 % der bewerteten Unternehmensumgebungen ruhende privilegierte Dienstkonten fest, während Entro Security berichtete, dass 1 von 20 NHIs über vollständige Administratorrechte verfügte und viele mehr als 9 Monate lang inaktiv geblieben waren.[2]BeyondTrust, „Privileged Dormant Service Accounts In 70% Of Enterprise Environments,” SC World, scworld.com Das Ergebnis ist, dass die Angriffsfläche nicht nur ein Bereinigungsproblem darstellt, da sie aus Governance-Prozessen resultiert, die für Menschen und nicht für maschinengroße Identitäten konzipiert wurden. Diese Diskrepanz unterstützt weiterhin eine dauerhafte Nachfrage nach Erkennungs-, Richtlinien- und Least-Privilege-Kontrollen im gesamten NHI-Security-Markt.

Cloud-native und Kubernetes-Identitätsspreizung

Cloud-native Infrastruktur fügt dem Markt für Non-Human Identity (NHI) Security eine anhaltende Nachfrageschicht hinzu, da Kubernetes und verwandte Plattformen Identitäten als Teil des normalen Systemdesigns erzeugen. Jeder Pod benötigt ein Dienstkonto, jede Bereitstellung erstellt Secrets, und viele Standardeinstellungen legen Token noch immer breiter offen, als Sicherheitsteams es bevorzugen würden. Die Cloud Native Computing Foundation erklärte im Jahr 2026, dass Identität zur primären Sicherheitsperimeter in cloud-nativen Architekturen geworden ist, dennoch sind viele Kubernetes-Umgebungen noch immer auf permissive RBAC-Einstellungen angewiesen, die schneller wachsen, als Teams sie überprüfen oder widerrufen können.[3]Cloud Native Computing Foundation, „Identity And Access Management Whitepaper,” CNCF, cncf.io Dieses Ungleichgewicht wird ernster, wenn Organisationen in Edge-Umgebungen und Multi-Cluster-Bereitstellungen expandieren, da dasselbe Identitätsmodell über viele Standorte und Laufzeitbedingungen hinweg funktionieren muss. Es bedeutet auch, dass Käufer Tools wünschen, die Eigentümerschaft erkennen, Berechtigungen abbilden und Anmeldeinformations-Lebenszyklen kontrollieren können, ohne die Anwendungsbereitstellung zu verlangsamen. Da immer mehr Unternehmen von der frühen Cloud-Einführung zu skalierten Betriebsabläufen übergehen, sollte diese Quelle der Identitätsspreizung ein stetiger Wachstumstreiber im Markt für Non-Human Identity (NHI) Security bleiben.

Zero-Trust-Durchsetzung für nicht-menschliche Workloads

Die Zero-Trust-Einführung unterstützt ebenfalls den Markt für Non-Human Identity (NHI) Security, da viele Organisationen bei der menschlichen Verifizierung schneller vorangeschritten sind als bei der Machine-to-Machine-Zugangskontrolle. Das Zero-Trust-Reifegradmodell der CISA stellte Identität im Jahr 2025 weiterhin in den Mittelpunkt von Zero Trust und forderte dynamische, risikobewusste Richtlinien, die sowohl für menschlichen als auch für nicht-menschlichen Zugang gelten. Das NIST erklärte in seinem Konzeptpapier von 2026 zur KI-Agenten-Governance, dass KI-Agenten bekannt, vertrauenswürdig und ordnungsgemäß mit derselben Disziplin verwaltet werden müssen, die auf andere Workloads angewendet wird. SANS stellte im Jahr 2026 ebenfalls fest, dass viele NHIs noch immer außerhalb der formalen Governance operieren, was eine klare Kontrollücke zwischen Zero-Trust-Zielen und der täglichen Praxis der Maschinenidentitätsverwaltung hinterlässt. Dies hat die Nachfrage nach secretlosem Zugang, Just-in-Time-Bereitstellung und kontinuierlicher Bestätigung im gesamten Markt für Non-Human Identity Security gesteigert. Es hat auch die Käufererwartungen verschoben, da Maschinenidentitäten nun an derselben Zugangsdisziplin gemessen werden, die einst menschlichen Benutzern vorbehalten war.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen standardisierter Zugangskontrollrahmen für NHIs | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität in Legacy- und hybriden IT-Umgebungen | -0.8% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Erkennung und Eigentümerzuordnung für ephemere Identitäten | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Beschaffungsreibung durch Überschneidungen von IAM-, PAM-, CIEM- und Secrets-Tools | -0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen standardisierter Zugangskontrollrahmen für NHIs

Das Fehlen eines weit verbreiteten Maschinenidentitätssicherungsrahmens verlangsamt weiterhin den Markt für Non-Human Identity (NHI) Security, da Käufern ein einheitlicher Maßstab für Richtliniengestaltung, Reifegradbeurteilung oder Budgetrechtfertigung fehlt. OWASP hat seine Non-Human Identities Top 10 veröffentlicht, und Branchengruppen haben Workload-Identitätsstandards vorangetrieben, dennoch gibt es noch kein direktes Äquivalent zu den seit langem etablierten menschlichen Identitätssicherungsmodellen. Dies führt dazu, dass viele Organisationen Kontrollen aus mehreren Quellen kombinieren, anstatt sie in einer einzigen anerkannten Struktur umzusetzen. Die Cloud Security Alliance berichtete im Jahr 2026, dass mehr als 16 % der Organisationen die Erstellung KI-bezogener Identitäten überhaupt nicht verfolgten, was darauf hindeutet, dass die Richtlinienabdeckung schwach bleibt, selbst wenn die Identitätspopulationen wachsen. Das Ergebnis ist eine langsamere interne Abstimmung zwischen Sicherheits-, Infrastruktur- und Anwendungsteams. Bis Standards der gängigen Unternehmenspraxis näherkommen, sollte dieses Problem eine echte Bremse für die Bereitstellungsgeschwindigkeit im NHI-Security-Markt bleiben.

Integrationskomplexität in Legacy- und hybriden IT-Umgebungen

Die Integrationskomplexität bleibt ein praktisches Hemmnis für den Markt für Non-Human Identity (NHI) Security, da viele große Organisationen noch immer Legacy-Systeme neben modernen cloud-nativen Workloads betreiben. Ältere Batch-Systeme und Mainframe-verknüpfte Anwendungen sind häufig auf statische Anmeldeinformationen angewiesen, die Workload-Verbund oder kurzlebige Anmeldeinformationsausstellung nicht ohne Weiteres unterstützen können. Branchendiskussionen im Jahr 2025 zeigten weiterhin, dass diese gemischten Bestände kompensierende Kontrollen, Anwendungsänderungen und lange Einführungszyklen erfordern, bevor eine konsistente Maschinenidentitäts-Governance möglich ist. Oasis Security dokumentierte im Jahr 2025 eine Gesundheitsumgebung mit mehr als 100.000 NHIs, darunter 50.000 Zertifikate und 10.000 Dienstkonten, bei der allein die Sichtbarkeit den Rückstand an ungenutzten Identitäten und nicht rotierten Secrets nicht löste. Dies verdeutlicht, warum Käufer häufig langsamer als erwartet von der Erkennung zur Behebung übergehen. Es erklärt auch, warum die Dienstleistungsnachfrage im Markt für Non-Human Identity (NHI) Security steigt, obwohl die Budgetgenehmigung für die Kernplattform bereits gesichert wurde.[4]NHIMG, „Integration Complexity In Legacy And Hybrid NHI Environments,” NHIMG, nhimg.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformlösungen führen, während verwaltete Dienste an Fahrt gewinnen

Lösungen hielten im Jahr 2025 61,09 % des Marktes, was zeigte, dass Käufer zunächst Softwareplattformen für Erkennung, Posture-Management und Echtzeit-Richtlinienkontrolle priorisierten. Die größten Budgets flossen weiterhin in Tools, die Maschinenidentitäten über Cloud-, Anwendungs- und Infrastrukturumgebungen hinweg identifizieren konnten, ohne auf manuelle Inventarisierungsarbeit angewiesen zu sein. Diese Präferenz spiegelte die betriebliche Belastung wider, die durch API-Schlüssel, OAuth-Token, Zertifikate, Dienstkonten und KI-bezogene Anmeldeinformationen entstand, die sich über tägliche Arbeitsabläufe verbreitet hatten. Der Markt für Non-Human Identity (NHI) Security bevorzugte daher Lösungsanbieter, die Erkennung mit Lebenszyklusaktionen vereinen konnten, anstatt nur Sichtbarkeit zu bieten. IBMs Einführung des Machine Identity Management im Jahr 2026 bestätigte auch, dass die Unternehmensnachfrage sich in Richtung automatisierter Ausstellung, Erneuerung, Widerruf und Governance verlagert hatte, anstatt auf einmalige Bewertungen zu setzen.

Das Dienstleistungssegment wird voraussichtlich bis 2031 mit einer CAGR von 23,84 % wachsen, was darauf hindeutet, dass die Implementierungstiefe fast ebenso wichtig wird wie die Plattformauswahl. Viele Bereitstellungen erfordern die Integration mit bestehenden PAM-, CIEM-, SIEM- und Cloud-Identitätsstacks, bevor Richtlinienergebnisse in der Produktion sichtbar werden. Käufer benötigen auch Unterstützung bei der Anmeldeinformationsrotation, Eigentümerzuordnung, Zugriffsüberprüfungen und der Gestaltung von Betriebsmodellen über Teams hinweg, die nicht immer dieselben Identitäts-Workflows teilen. Da NHI-Programme reifen, sollten Beratung, verwalteter Betrieb und Behebungsunterstützung wesentliche Ergänzungen zur Produkteinführung im Markt für Non-Human Identity (NHI) Security bleiben. Das Gleichgewicht zwischen Plattformausgaben und operativer Unterstützung deutet darauf hin, dass die Kategorie von der frühen Wahrnehmungsphase in eine strukturiertere Unternehmensausführung übergeht.

Nach Identitätstyp: Anwendungsidentitäten verankern den Markt, Workloads wachsen stark

Anwendungs- und Dienstidentitäten machten im Jahr 2025 27,14 % des Marktes aus und waren damit der größte Identitätstyp im Markt für Non-Human Identity (NHI) Security. Ihre Führungsposition spiegelte den intensiven Einsatz von OAuth-Token, API-Schlüsseln, SaaS-Integrationsanmeldeinformationen und Dienstkonten im normalen Geschäftsbetrieb wider. Diese Identitäten sind auch schwer zu ändern, da viele eng mit der Anwendungsleistung, der Integrationsreliabilität und den Release-Zeitplänen verknüpft sind. Entro Security berichtete im Jahr 2025, dass 47 % der NHIs mehr als 1 Jahr lang unverändert geblieben waren, wobei viele statische Anmeldeinformationen in Anwendungsintegrationsschichten konzentriert waren, wo eine Rotation Workflows unterbrechen kann. Diese Kombination aus Umfang und betrieblicher Sensibilität hielt Anwendungsidentitäten im Mittelpunkt der Käuferbedenken.

Workload- und Container-Identitäten werden voraussichtlich bis 2031 mit einer CAGR von 23,95 % wachsen, was sie zur am schnellsten wachsenden Identitätskategorie macht. Die Cloud Native Computing Foundation rahmte SPIFFE und SPIRE im Jahr 2026 weiterhin als wichtige Ansätze für Workload-Identität in Kubernetes-Umgebungen ein, insbesondere für Organisationen, die kryptografische Bestätigung ohne persistente Secrets anstreben. Dies deutet auf einen breiteren Plattformwandel innerhalb der Non-Human Identity (NHI) Security-Branche hin, da cloud-native Umgebungen zu kurzlebigeren Anmeldeinformationen und stärkeren Laufzeit-Vertrauenskontrollen übergehen. Maschinen- und Geräteidentitäten sowie kryptografische Identitäten expandieren ebenfalls, da die industrielle IoT-Einführung und der Einsatz von DevSecOps-Zertifikaten die gesamte adressierbare Basis erweitern. Der Verweis der Cloud Security Alliance auf Verizons Erkenntnisse von 2026 zu höherer Lieferketten- und Drittanbieter-Sicherheitsverletzungsexponierung verleiht der Governance von API- und Workload-Identitäten über externe Vertrauensgrenzen hinweg zusätzliche Dringlichkeit.

Nach Bereitstellung: Cloud dominiert, Hybrid gewinnt strategisch an Bedeutung

Cloud entfiel im Jahr 2025 auf 54,21 % des Marktes für Non-Human Identity (NHI) Security und bestätigte damit, dass SaaS-Bereitstellung für viele Deployments der bevorzugte Weg blieb. Käufer wollten Governance-Tools, die über AWS, Microsoft Azure und Google Cloud skalieren konnten, ohne auf lokale Infrastruktur oder langsame Synchronisierung angewiesen zu sein. Dies entspricht den betrieblichen Anforderungen von Unternehmen, die bereits große Maschinenidentitätspopulationen über Cloud-APIs und verteilte Entwicklungsumgebungen verwalten. Die Führungsposition der Cloud-Bereitstellung spiegelte auch den breiteren Trend zu Echtzeit-Überwachung und Richtlinienkontrolle im Markt für Non-Human Identity Security wider. Infolgedessen traten Anbieter mit starker Multi-Cloud-Konnektivität im Jahr 2026 mit einem klaren kommerziellen Vorteil in den Markt ein.

Die Hybrid-Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 24,06 % wachsen, was zeigt, dass gemischte Umgebungen das tatsächliche Betriebsmodell für viele große Organisationen bleiben. Legacy-Anwendungen, regulierte Workloads und On-Premises-Datenbeschränkungen erfordern weiterhin Maschinenidentitätskontrollen, die sowohl Cloud- als auch On-Premises-Systeme umspannen. SUSE stellte im Jahr 2025 fest, dass einheitliches SSO und RBAC über hybride Kubernetes-Cluster hinweg zu einer der dringendsten Sicherheitsherausforderungen für Plattformteams geworden war, was den Bedarf an einer breiteren umgebungsübergreifenden Governance unterstützt. Dies hält die Hybrid-Bereitstellung strategisch wichtig, auch wenn Cloud das größte Segment nach Umsatz bleibt. Die On-Premises-Bereitstellung sollte in regulierten Umgebungen weiterhin eine Rolle spielen, aber der längerfristige Schwung im NHI-Security-Markt begünstigt weiterhin Cloud- und Hybrid-Modelle.

Nach Unternehmensgröße: Großunternehmen dominieren den Marktanteil, KMU treiben das Wachstum

Großunternehmen hielten im Jahr 2025 59,18 % des Marktes, was ihre viel größeren Maschinenidentitätspopulationen und ihre stärkere Fähigkeit widerspiegelte, umfassende Governance-Programme zu finanzieren. Die Cloud Security Alliance dokumentierte ein Audit eines Fortune-500-Finanzinstituts aus dem Jahr 2025, das mehr als 4,2 Millionen NHIs gegenüber rund 50.000 menschlichen Konten aufdeckte und zeigte, wie schnell der Maschinenidentitätsumfang Dringlichkeit auf Vorstandsebene erzeugen kann. Diese Organisationen treiben auch einen erheblichen Anteil der Dienstleistungsnachfrage an, da sie eine individuelle Integration über IAM-, PAM-, SIEM- und Cloud-Sicherheitsstacks hinweg benötigen. Große Käufer prägten daher die frühe kommerzielle Struktur des Marktes für Non-Human Identity (NHI) Security durch einen größeren Bereitstellungsumfang und tiefere Behebungsanforderungen. Ihr Ausgabenprofil bevorzugt weiterhin Anbieter, die komplexe Betriebsmodelle über viele Teams und Geschäftsbereiche hinweg unterstützen können.

KMU werden voraussichtlich bis 2031 mit einer CAGR von 24,17 % wachsen, was auf eine wachsende Käuferbasis für den Markt für Non-Human Identity (NHI) Security hindeutet. SaaS-Bereitstellung macht die Maschinenidentitäts-Governance für Organisationen zugänglicher, die keine umfangreiche interne Infrastruktur aufbauen möchten. Die Einführung KI-gestützter Workflows erhöht auch den Governance-Bedarf bei kleineren Unternehmen, da selbst bescheidene Automatisierungsprogramme ein erhebliches Wachstum bei Dienstkonten, Agenten-Anmeldeinformationen und Anwendungstoken erzeugen können. Hier kann die Non-Human Identity (NHI) Security-Branche über große Unternehmensbereitstellungen hinaus expandieren, insbesondere da die Preisgestaltung leichter zu rechtfertigen wird und Compliance-Anforderungen weiter nach unten wandern. Da die Konsolidierung die Plattformabdeckung verbessert und die Einführung vereinfacht, sollte die KMU-Nachfrage das Wachstum großer Unternehmen während eines Großteils des Prognosezeitraums weiterhin übertreffen.

Nach Endnutzerbranche: BFSI verankert den Marktanteil, Gesundheitswesen und Biowissenschaften führen das Wachstum an

BFSI stellte im Jahr 2025 mit 16,22 % das größte Endnutzersegment dar und hatte damit den führenden Anteil im Markt für Non-Human Identity (NHI) Security. Der Sektor betreibt große Volumina automatisierter Transaktions-Workflows, Core-Banking-Integrationen und API-verknüpfte Partneraktivitäten, die auf Dienstkonten und Anwendungsanmeldeinformationen angewiesen sind. Compliance unterstützt ebenfalls die Nachfrage, da PCI DSS 4.0 Dienstkonten und Anwendungskonten ausdrücklich als geltungsbereichsrelevante Identitäten behandelt, die eine eindeutige Identifizierung, Least-Privilege-Zugang und Prüfbarkeit erfordern. Der Digital Operational Resilience Act stärkte ab Januar 2025 auch den Fall für nachvollziehbare Zugriffskontrollen für IKT in automatisierten Systemen. Diese Kombination aus betrieblicher Intensität und Compliance-Druck hielt BFSI an der Spitze der Ausgaben.

Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 24,28 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im Markt für Non-Human Identity (NHI) Security. Das Wachstum wird durch den breiteren Einsatz klinischer KI-Tools, Workflows mit sensiblen Patientendaten und stärkere Erwartungen an die Zugangskontrolle automatisierter Systeme unterstützt. Informationstechnologie und Telekommunikation blieben ein weiteres wichtiges Nachfragezentrum, da CI/CD-Pipelines, cloud-native Workloads und Software-Integrationsschichten von Natur aus sehr große NHI-Populationen erzeugen. Regierung und öffentlicher Sektor, Einzelhandel und E-Commerce sowie industrielle Fertigung erweitern ebenfalls die adressierbare Basis durch Geräteidentitäten, Automatisierung öffentlicher Dienste und API-gesteuerte Transaktionen. Das Ergebnis ist ein vielfältigeres Nachfrageprofil, bei dem derselbe Governance-Bedarf in verschiedenen Betriebsumgebungen auftritt, auch wenn die zugrunde liegenden Treiber je nach Branche variieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,15 % des Marktes für Non-Human Identity (NHI) Security und war damit der größte regionale Beitragszahler nach Umsatz. Die Region profitiert von einer hohen Konzentration cloud-nativer Unternehmen, starker Zero-Trust-Einführung und einem Risikokapitalumfeld, das spezialisierte NHI-Anbieter unterstützt hat. Sie bleibt auch die aktivste Region für Plattformkonsolidierung, wobei Palo Alto Networks im Februar 2026 die Übernahme von CyberArk abschloss und Cisco im Mai 2026 Astrix Security erwarb, um die Identitäts- und KI-Agenten-Governance-Fähigkeiten zu stärken. Finanzdienstleistungs- und Technologiekäufer bleiben die wichtigsten Nachfragezentren, da sie große Maschinenidentitätsbestände betreiben und höheren Governance-Erwartungen ausgesetzt sind.

Europa blieb der zweitgrößte regionale Markt, unterstützt durch starke Datensouveränitätsprioritäten und den Fokus des Finanzsektors auf operative Resilienz. Das Vereinigte Königreich, Deutschland und Frankreich führten weiterhin die Einführung an, da regulierte Sektoren On-Premises- und Hybrid-Optionen bevorzugten, die sich in bestehende IAM-Bestände integrieren ließen. Der Digital Operational Resilience Act hat eine dauerhafte Compliance-Schicht für nachvollziehbare IKT-Zugangskontrolle hinzugefügt, die mehrjährige Beschaffung für Maschinenidentitäts-Governance in Finanzinstituten unterstützt. GitGuardians Update von 2026 über den Schutz von mehr als 115.000 Entwicklern und die Überwachung von mehr als 610.000 Repositories weist auch auf eine starke Nachfrage nach Secrets-Sicherheit in entwicklungsintensiven Organisationen hin, die in Europa und anderen Regionen tätig sind.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 24,39 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Markt für Non-Human Identity (NHI) Security macht. China hielt im Jahr 2025 den größten regionalen Umsatzanteil, unterstützt durch den Ausbau der Cloud-Infrastruktur im großen Maßstab und das Vorhandensein inländischer Technologieanbieter, die Maschinenidentitätskontrollen unterstützen können. Indien wird voraussichtlich das am schnellsten wachsende Land in der Region bleiben, da digitale Programme, fintech-Expansion und IT-Dienstleistungswachstum größere Volumina an Dienstkonten und API-Anmeldeinformationen erzeugen. Japan, Südkorea und Australien unterstützen die regionale Nachfrage ebenfalls durch die fortgesetzte Einführung von Unternehmens-Cloud und wachsendes Interesse an stärkerer Governance für Automatisierungs- und KI-verknüpfte Workloads. Der Nahe Osten und Afrika blieben frühere Märkte, aber digitale Transformationsprogramme im Golf und die Nachfrage aus BFSI und Telekommunikation in Südafrika und Nigeria schufen weiterhin einen Einstiegspunkt für die künftige Einführung.

Wettbewerbslandschaft

Der Markt für Non-Human Identity (NHI) Security hat sich über 3 verknüpfte Plattformbereiche entwickelt: Erkennung und Posture-Management, dynamische Anmeldeinformationsausstellung und Vaulting sowie Lebenszyklusgovernance. Der Wettbewerb im Jahr 2026 spiegelte daher sowohl Kategorieexpansion als auch Kategorieüberschneidung wider, da Anbieter aus PAM, IGA, Secrets-Management und Cloud-Sicherheit alle auf denselben Maschinenidentitätskontrollbereich zusteuerten. Etablierte Anbieter wie BeyondTrust und Delinea haben ihre Reichweite in die Maschinenidentitäts- und KI-Agenten-Governance durch Produkterweiterungen ausgebaut, anstatt sich ausschließlich auf ältere Privileged-Access-Modelle zu verlassen. Gleichzeitig konkurrierten zweckgebundene Anbieter weiterhin auf der Grundlage von Tiefe bei der KI-Agenten-Erkennung, Eigentümerzuordnung und ephemerer Anmeldeinformationskontrolle, wo spezialisierter Fokus noch immer von Bedeutung ist.

Jüngste Transaktionen zeigten, wie schnell die Konsolidierung im Markt für Non-Human Identity (NHI) Security beschleunigt hatte. Palo Alto Networks schloss im Februar 2026 die Übernahme von CyberArk ab und verknüpfte das Privileged Access Management enger mit seiner breiteren Plattformstrategie, die auf Cortex und Strata ausgerichtet ist. Cisco erwarb im Mai 2026 Astrix Security, um die KI-Agenten-Erkennung und NHI-Governance innerhalb seines Identitäts- und sicheren Zugriffsportfolios zu stärken. SailPoint erwarb dann im Juni 2026 Entro Security, um die Abdeckung von mehr als 1.200 nicht-menschlichen Identitätstypen hinzuzufügen und die Lebenszyklusgovernance über Cloud- und SaaS-Umgebungen hinweg zu stärken. Diese Schritte deuten darauf hin, dass große Sicherheitsanbieter Maschinenidentität nicht mehr als angrenzenden Funktionsumfang betrachten, sondern als eine zentrale Kontrollschicht, die eine engere Plattformintegration erfordert.

Die Produktdifferenzierung ist auch im gesamten Markt für Non-Human Identity (NHI) Security evidenzbasierter geworden. BeyondTrust erweiterte im Juni 2026 seine Identity Security Risk Assessment mit einem 5-Säulen-Rahmen, der Erkenntnisse NIST 800-53 und MITRE ATT&CK zuordnete, was den kommerziellen Wert von rahmenausgerichtetem Behebungsnachweis erhöhte. Kleinere Anbieter haben noch Raum zum Wettbewerb, insbesondere bei der Hybrid-Cloud-Governance für mittelständische Käufer und bei der Workload-Identitätsföderation für KI-Agenten-Frameworks. Oasis Securitys Finanzierungsrunde vom März 2026 und GitGuardians Series C vom Februar 2026 zeigten auch, dass das Investor- und Kundeninteresse weiterhin fokussierte Kategorieanbieter unterstützte, selbst als die Konsolidierung zunahm.

Marktführer in der Non-Human Identity (NHI) Security-Branche

CyberArk Software Ltd.

Delinea, Inc.

BeyondTrust Corporation

HashiCorp, Inc.

Keeper Security, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: SailPoint Technologies erwarb Entro Security für rund 200 Millionen USD und integrierte Entros Abdeckung von mehr als 1.200 nicht-menschlichen Identitätstypen in SailPoints Agentic Fabric-Produkt. Die Übernahme erweiterte SailPoints NHI-Fähigkeiten auf KI-Agenten, Maschinenanmeldeinformationen und Secrets-Lebenszyklusgovernance über Cloud- und SaaS-Umgebungen hinweg.

- Juni 2026: Saviynt erweiterte sein Agent Access Gateway mit absichtsbasierter Laufzeitorisierung für KI-Agenten und führte Step-up-Authentifizierung, menschliche Genehmigungen in der Schleife und biometrische Identitätsverifizierung ein, die mehr als 4.000 staatlich ausgestellte Dokumentformate in 177 Ländern umfasst. Das Update operationalisierte Just-in-Time-Governance für KI-Agenten-Interaktionen mit Anwendungen, APIs und Infrastruktur.

- Mai 2026: BeyondTrust startete eine erweiterte Identity Security Risk Assessment mit einem neuen 5-Säulen-Rahmen, der menschliche, nicht-menschliche und KI-Identitätsangriffsflächen abdeckt, einschließlich einer dedizierten KI-Sicherheitssäule für Shadow-KI-Agenten und offengelegte Secrets. Erkenntnisse werden NIST 800-53 und MITRE ATT&CK zugeordnet und innerhalb von 24 Stunden ohne Berechnung für Unternehmenskunden bereitgestellt.

- Mai 2026: Cisco erwarb Astrix Security für rund 300 Millionen USD, um die KI-Agenten-Erkennung und NHI-Governance zu stärken. Cisco integrierte Astrix' Plattform mit seinen Identity Intelligence- und Cisco Secure Access-Angeboten und bietet Echtzeit-Inventarisierung von KI-Agenten, MCP-Servern und NHIs, während Zero-Trust-Kontrollen auf agentische Bereitstellungen ausgeweitet werden.

Berichtsumfang des globalen Marktes für Non-Human Identity (NHI) Security

Der Markt für Non-Human Identity (NHI) Security konzentriert sich auf Plattformen und Dienste, die digitale Identitäten schützen, die mit Anwendungen, Workloads, Containern, Geräten und kryptografischen Schlüsseln verbunden sind, anstatt mit menschlichen Benutzern. Diese Lösungen bieten sichere Authentifizierung, Autorisierung, Überwachung und Governance für Machine-to-Machine-Interaktionen, automatisierte Prozesse und KI-gesteuerte Systeme. Der Markt wird durch das rasante Wachstum cloud-nativer Architekturen, IoT-Ökosysteme und KI/ML-Anwendungen angetrieben, die die Anzahl nicht-menschlicher Identitäten in Unternehmensumgebungen erweitert haben. Da Cyberbedrohungen zunehmend auf Maschinenanmeldeinformationen, APIs und Dienstkonten abzielen, setzen Branchen wie BFSI, Gesundheitswesen, IT, Fertigung, Regierung und Einzelhandel NHI-Security ein, um Sicherheitsverletzungen zu verhindern, Compliance sicherzustellen und die Resilienz zu stärken. Ihr primäres Ziel ist es, eine sichere, skalierbare und automatisierte Identitätsverwaltung für nicht-menschliche Entitäten bereitzustellen, die Risikoexponierung zu reduzieren und digitale Infrastrukturen in komplexen Unternehmensökosystemen zu schützen.

Der Bericht zum Markt für Non-Human Identity (NHI) Security ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Identitätstyp (Anwendungs- und Dienstidentitäten, Workload- und Container-Identitäten, Maschinen- und Geräteidentitäten, kryptografische Identitäten), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, industrielle Fertigung, Regierung und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Anwendungs- und Dienstidentitäten |

| Workload- und Container-Identitäten |

| Maschinen- und Geräteidentitäten |

| Kryptografische Identitäten |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Identitätstyp | Anwendungs- und Dienstidentitäten | ||

| Workload- und Container-Identitäten | |||

| Maschinen- und Geräteidentitäten | |||

| Kryptografische Identitäten | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Industrielle Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Non-Human Identity (NHI) Security im Jahr 2026?

Der Markt für Non-Human Identity (NHI) Security wird im Jahr 2026 auf 8,22 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 22,78 % 22,94 Milliarden USD erreichen.

Was treibt das Wachstum der Ausgaben für Non-Human Identity Security an?

Das Wachstum wird durch API-Expansion, Cloud-Workload-Wachstum, Identitätsspreizung in Kubernetes, höhere Kosten von Sicherheitsverletzungen durch überprivilegierte Dienstkonten und stärkere Zero-Trust-Durchsetzung für Maschinen-Workloads unterstützt.

Welche Komponentenkategorie führt die Ausgaben heute an?

Lösungen führten den Markt im Jahr 2025 mit einem Anteil von 61,09 % an und spiegelten die Nachfrage nach automatisierter Erkennung, Posture-Management, Lebenszyklusgovernance und Echtzeit-Richtliniendurchsetzung wider.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 24,06 % wachsen, obwohl Cloud im Jahr 2025 mit einem Anteil von 54,21 % das größte Bereitstellungssegment blieb.

Welches Endnutzersegment expandiert am schnellsten?

Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 24,28 % wachsen, während BFSI im Jahr 2025 mit einem Anteil von 16,22 % das größte Endnutzersegment blieb.

Welche Region bietet den stärksten Wachstumsausblick bis 2031?

Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 24,39 % bis 2031 verzeichnen, während Nordamerika im Jahr 2025 mit einem Anteil von 32,15 % der größte regionale Markt blieb.

Seite zuletzt aktualisiert am: