Tamaño y Participación del Mercado de Detección y Respuesta ante Amenazas de Identidad (ITDR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

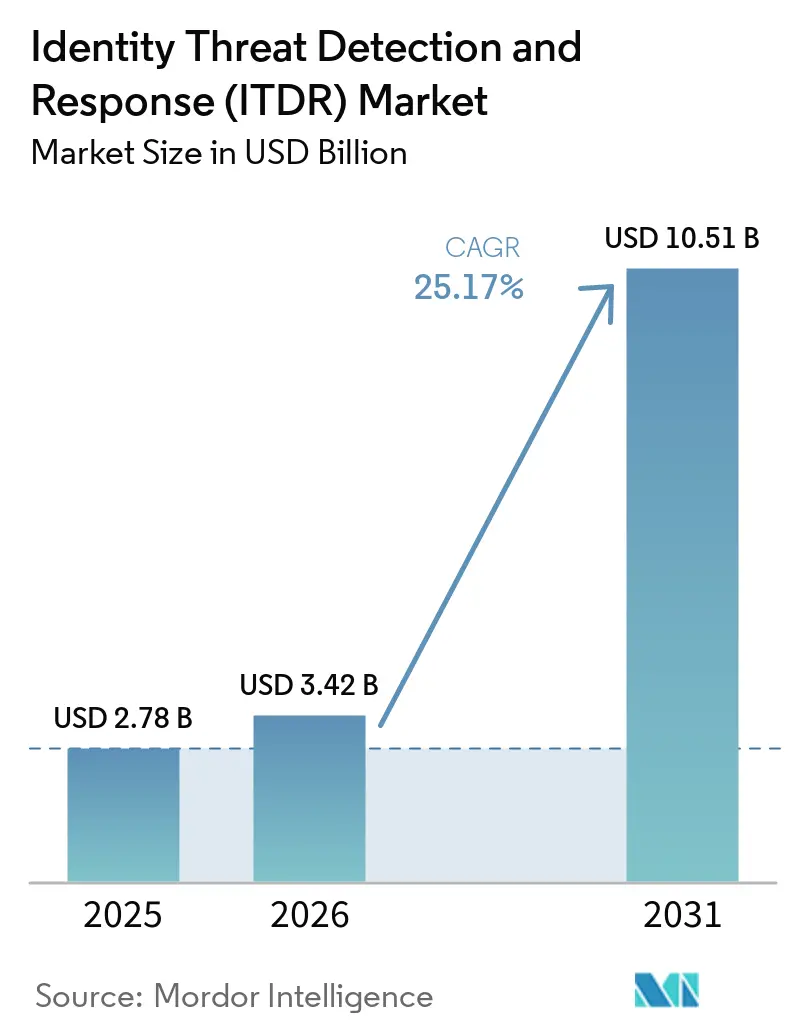

| Tamaño del Mercado (2026) | 3.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección y Respuesta ante Amenazas de Identidad (ITDR) por Mordor Intelligence

Se espera que el tamaño del mercado de detección y respuesta ante amenazas de identidad (ITDR) aumente de 2,78 mil millones USD en 2025 a 3,42 mil millones USD en 2026 y alcance 10,51 mil millones USD en 2031, creciendo a una CAGR del 25,17% durante 2026-2031. Las credenciales robadas aparecen ahora en el 39% de las brechas a lo largo de la cadena de ataque, lo que mantiene la protección de identidad en el centro de los presupuestos de seguridad empresarial en 2026. Microsoft reportó un aumento del 32% en los ataques basados en identidad en el primer semestre de 2025, con más del 97% de esos incidentes impulsados por actividad masiva de adivinación de contraseñas, lo que subraya por qué el mercado de detección y respuesta ante amenazas de identidad (ITDR) está pasando de ser una herramienta opcional a una capa de control fundamental. La demanda también está aumentando porque el trabajo remoto, la expansión de SaaS y las identidades de máquinas han incrementado el número de puntos de acceso que los equipos de seguridad deben monitorear simultáneamente. Europa está añadiendo urgencia, ya que la implementación de NIS2 en Alemania entró en vigor en diciembre de 2025, incorporando los controles de identidad y la autenticación multifactor en un conjunto más amplio de entornos regulados. El mercado de detección y respuesta ante amenazas de identidad (ITDR) también está siendo moldeado por la presión para consolidar e integrar plataformas, ya que las empresas buscan una mayor visibilidad de identidad sin añadir más herramientas desconectadas a los entornos de IAM, PAM, SIEM y XDR.

Conclusiones Clave del Informe

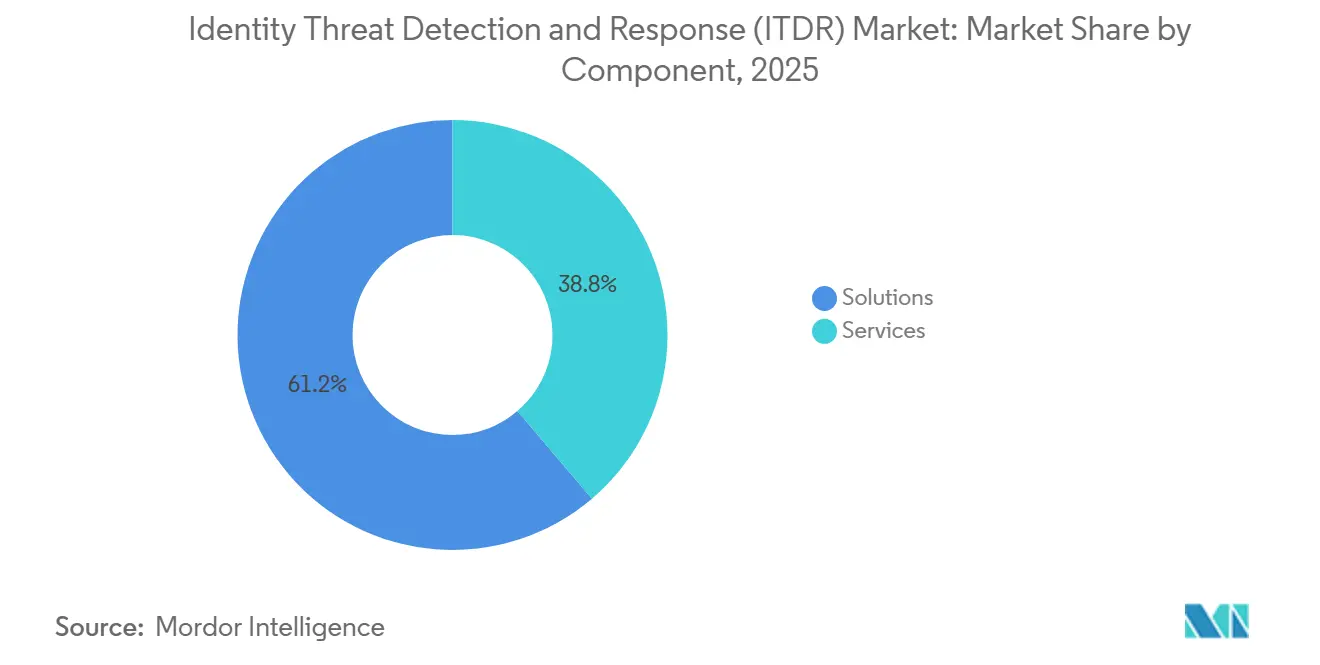

- Por componente, las soluciones representaron el 61,23% de la participación del mercado de detección y respuesta ante amenazas de identidad (ITDR) en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 26,28% hasta 2031.

- Por tipo de seguridad, la detección de amenazas de identidad lideró con una participación del 27,19% del mercado de detección y respuesta ante amenazas de identidad en 2025, mientras que se prevé que la gestión de la postura de seguridad de identidad se expanda a una CAGR del 26,39% hasta 2031.

- Por implementación, la nube representó el 54,16% de la participación del mercado de detección y respuesta ante amenazas de identidad (ITDR) en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 26,50% hasta 2031.

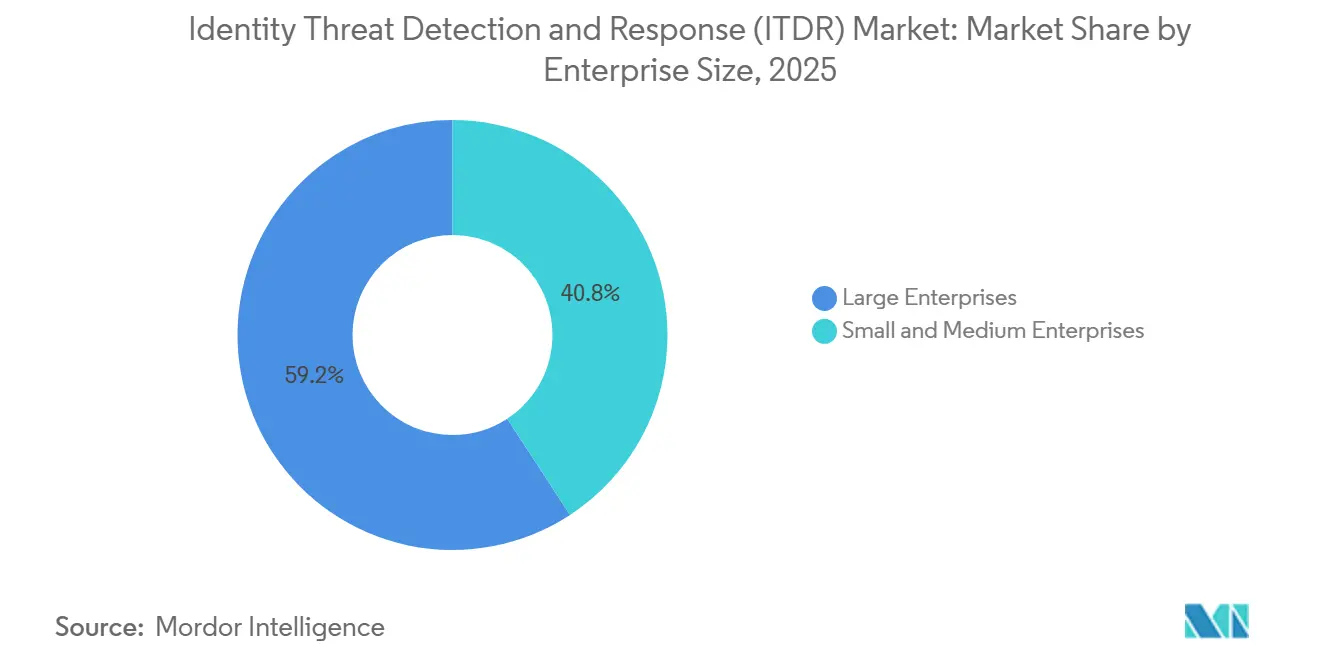

- Por tamaño de empresa, las grandes empresas representaron el 59,21% de la participación del mercado ITDR en 2025, mientras que se espera que las pymes avancen a una CAGR del 26,61% hasta 2031.

- Por industria de usuario final, BFSI representó el 16,24% de la participación del mercado de detección y respuesta ante amenazas de identidad en 2025, mientras que se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 26,72% hasta 2031.

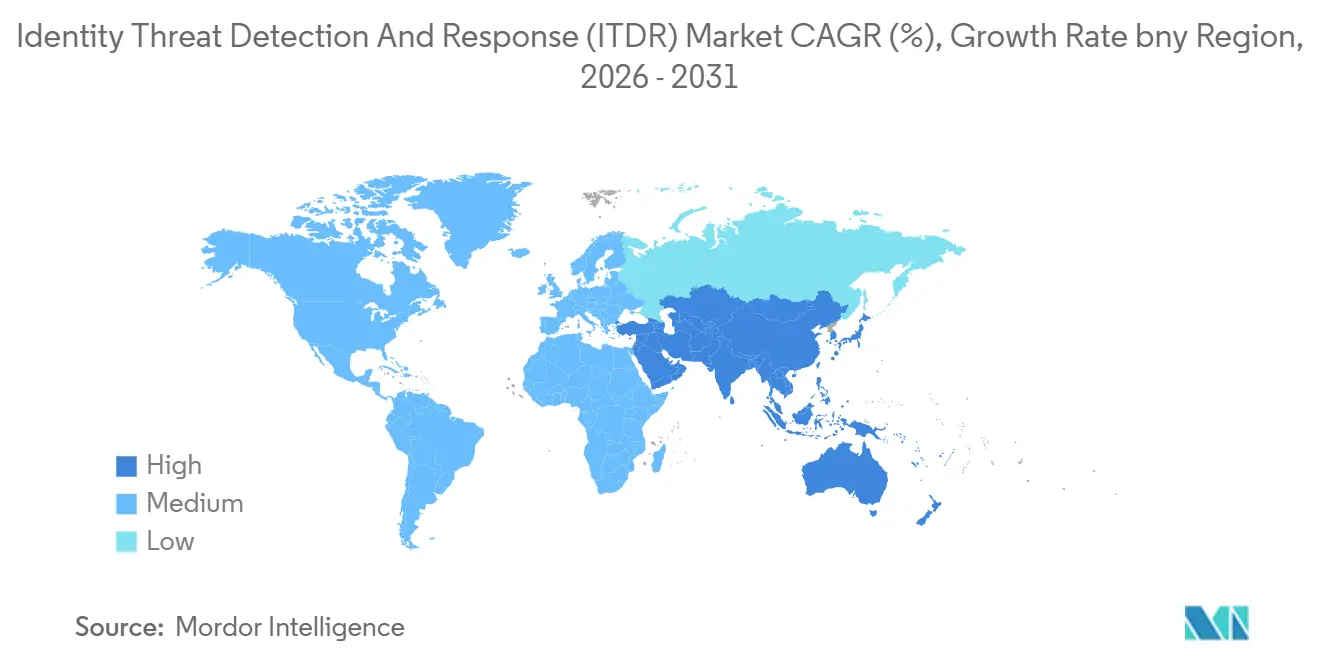

- Por geografía, América del Norte representó el 32,18% de la participación del mercado ITDR en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 26,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Detección y Respuesta ante Amenazas de Identidad (ITDR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Ataques Basados en Identidad y el Abuso de Credenciales | +6.5% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la Dispersión de Identidades en el Trabajo Remoto e Híbrido | +5.5% | Global, con Asia-Pacífico y América del Norte como mercados principales | Mediano plazo (2-4 años) |

| Fragmentación de la Identidad en la Nube en Entornos SaaS e IaaS | +4.8% | Global, especialmente América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Programas de Confianza Cero en Grandes Empresas | +4.2% | América del Norte y la UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión a Nivel Directivo para la Telemetría de Identidad y la Cobertura de Control Medible | +2.8% | Global, orientado hacia mercados de grandes empresas | Largo plazo (≥ 4 años) |

| Simulación de Ataques Aumentada por IA y Priorización de Exposición | +2.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ataques Basados en Identidad y el Abuso de Credenciales

El abuso de credenciales sigue siendo el impulsor de crecimiento más directo para el mercado de detección y respuesta ante amenazas de identidad (ITDR), ya que los atacantes continúan utilizando cuentas válidas para moverse a través de los sistemas empresariales. Verizon informa que las credenciales robadas aparecen en el 39% de las brechas a lo largo de toda la cadena de ataque en 2026, lo que indica que la identidad es frecuentemente el punto de entrada inicial y el camino posterior del ataque.[1]Verizon, "Informe de Investigaciones de Brechas de Datos 2026," Verizon, verizon.com Sophos encontró en el primer trimestre de 2026 que el 71% de las organizaciones experimentaron al menos 1 brecha relacionada con la identidad en los 12 meses anteriores, y el costo medio de recuperación por incidente alcanzó 1,64 millones USD. El mismo estudio encontró que el compromiso de identidad fue la vía de entrega principal en el 67% de los incidentes de ransomware, mientras que las claves de API, las cuentas de servicio y las credenciales huérfanas representaron el 41% de las brechas de identidad. A medida que los ataques automatizados siguen acelerándose y las identidades no humanas continúan creciendo, los compradores en el mercado de detección y respuesta ante amenazas de identidad otorgan mayor valor al monitoreo continuo, la validación rápida y las acciones de respuesta automatizadas que actúan antes de que un analista humano pueda revisar cada alerta.

Expansión de la Dispersión de Identidades en el Trabajo Remoto e Híbrido

El trabajo remoto e híbrido ha dejado al mercado de detección y respuesta ante amenazas de identidad (ITDR) con un conjunto mucho más amplio de cuentas de usuario, dispositivos, permisos temporales y conexiones de socios que monitorear. En muchas empresas, cada ciclo de incorporación ahora crea tokens, cookies y concesiones de acceso a corto plazo que permanecen activos más tiempo del previsto, aumentando la cantidad de ruido de identidad que los defensores deben filtrar. Netwrix informó que el 46% de las organizaciones experimentaron compromisos de cuentas en la nube en 2025, frente al 16% en 2020, lo que sigue de cerca el cambio hacia un trabajo más distribuido y patrones de acceso más dependientes de la nube.[2]Netwrix, "Informe de Tendencias de Seguridad Híbrida 2025," Netwrix, netwrix.com Este cambio es importante porque el trabajo remoto no solo trasladó a los empleados fuera de la oficina, sino que también impulsó las verificaciones de identidad a través de más directorios, aplicaciones y sesiones no administradas. Por eso el mercado de detección y respuesta ante amenazas de identidad (ITDR) está viendo una mayor demanda de

Fragmentación de la Identidad en la Nube en Entornos SaaS e IaaS

El mercado de detección y respuesta ante amenazas de identidad (ITDR) también se está expandiendo porque la adopción de SaaS e IaaS ha dividido la identidad empresarial en muchos puntos de control separados. Una sola organización puede ahora ejecutar proveedores de identidad en la nube, Active Directory heredado, credenciales de carga de trabajo y modelos de privilegios a nivel de aplicación simultáneamente, sin que ninguno de ellos proporcione una imagen completa por sí solo. Los datos de Netwrix sobre el compromiso de cuentas en la nube muestran cuán rápidamente ha crecido esta exposición durante un período de cinco años, lo que ayuda a explicar por qué los compradores están buscando más allá de las herramientas nativas de directorio. La implementación de NIS2 en Alemania añade otra capa de presión al incorporar los controles de identidad, la disciplina de autenticación y la preparación para auditorías en un perímetro de cumplimiento más amplio. En la práctica, el mercado ITDR se beneficia porque los compradores necesitan plataformas que puedan leer señales de múltiples proveedores de identidad simultáneamente y cerrar los puntos ciegos que permanecen ocultos dentro de inquilinos de nube separados.

Expansión de Programas de Confianza Cero en Grandes Empresas

Los programas de Confianza Cero están proporcionando al mercado de detección y respuesta ante amenazas de identidad (ITDR) una base de demanda duradera y a largo plazo, porque la identidad se encuentra en el centro de la política de aplicación moderna. El Modelo de Madurez de Confianza Cero de CISA sitúa la identidad como el pilar de mayor apalancamiento y el primero en importancia, lo que ha convertido la visibilidad y el control de identidad en una parte más formal de la planificación de seguridad tanto en el sector público como en el privado.[3]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Modelo de Madurez de Confianza Cero," CISA, cisa.gov Una vez que las empresas pasan de la planificación de Confianza Cero a la ejecución diaria, necesitan verificar continuamente a los usuarios, dispositivos y comportamientos de acceso en lugar de depender de revisiones de acceso puntuales. Ese requisito se alinea estrechamente con las herramientas ITDR, que conectan la política de identidad con señales de comportamiento y flujos de trabajo de respuesta en tiempo casi real. A medida que las grandes organizaciones escalan los programas de Confianza Cero en entornos de nube, locales y de socios, el mercado de detección y respuesta ante amenazas de identidad se beneficia del gasto ahora vinculado a programas de arquitectura más amplios en lugar de compras de herramientas puntuales independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración en las Pilas de IAM, PAM, SIEM y XDR | -3.8% | Global, particularmente pronunciado en grandes empresas con IAM heredado | Corto plazo (≤ 2 años) |

| Preocupaciones de Privacidad en la Telemetría de Identidad y Restricciones de Minimización de Datos | -2.5% | UE y Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Fatiga por Falsos Positivos en la Correlación de Señales de Identidad | -1.9% | Global | Corto plazo (≤ 2 años) |

| Alto Requisito de Habilidades Operativas para el Ajuste y la Investigación | -1.4% | Global, especialmente agudo en segmentos de pymes y mercado medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración en las Pilas de IAM, PAM, SIEM y XDR

El trabajo de integración sigue siendo la barrera de adopción más clara en el mercado de detección y respuesta ante amenazas de identidad (ITDR), ya que la mayoría de las empresas ya ejecutan múltiples sistemas de identidad y seguridad propiedad de diferentes equipos. La implementación se vuelve más difícil cuando las organizaciones deben integrar el inicio de sesión único, el acceso privilegiado, la telemetría de endpoints y los flujos de trabajo de incidentes antes de que la plataforma pueda ofrecer una cobertura de detección completa. La integración parcial crea otro problema porque la herramienta puede parecer efectiva dentro de los datos que ve, mientras permanece ciega a las rutas de acceso en otros almacenes de identidad o aplicaciones no administradas. Eso ralentiza las decisiones de compra porque los líderes de seguridad a menudo necesitan presupuesto y aprobación tanto de los equipos de operaciones de seguridad como de TI antes de que pueda comenzar el despliegue. Los proveedores que ofrecen bibliotecas de conectores más amplias pueden reducir esta fricción, pero el mercado ITDR todavía enfrenta una adopción más lenta, ya que las empresas mantienen patrimonios de IAM más antiguos y arquitecturas de múltiples proveedores.

Preocupaciones de Privacidad en la Telemetría de Identidad y Restricciones de Minimización de Datos

Los requisitos de privacidad son otra restricción para el mercado de detección y respuesta ante amenazas de identidad (ITDR), ya que estas plataformas dependen de la recopilación continua de datos de autenticación, señales de comportamiento y registros de acceso. En Europa, las expectativas de minimización de datos bajo el RGPD y las obligaciones de control más amplias definidas por NIS2 pueden hacer que las organizaciones sean más cautelosas sobre la cantidad de telemetría de la fuerza laboral que recopilan y almacenan.[4]Oficina Federal para la Seguridad de la Información, "Implementación de NIS2 en Alemania," BSI, bsi.bund.de En el sector sanitario, el problema se vuelve más sensible porque los registros de autenticación de la fuerza laboral pueden estar cerca de entornos de datos regulados gobernados por los controles de HIPAA. Como resultado, los compradores regulados a menudo necesitan revisión legal, mapeo de flujos de datos y diseño de políticas antes de que comience la implementación técnica, lo que extiende los ciclos de despliegue. La carga recae más pesadamente sobre las organizaciones más pequeñas porque generalmente no cuentan con equipos de privacidad dedicados, lo que significa que el mercado de detección y respuesta ante amenazas de identidad (ITDR) puede ver un fuerte interés pero una conversión más lenta en entornos altamente regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Mantienen la Base de Ingresos mientras los Servicios Escalan Rápidamente

Las soluciones representaron el 61,23% de la participación del mercado de detección y respuesta ante amenazas de identidad (ITDR) en 2025, lo que mantuvo los ingresos por productos por delante de los servicios a medida que las empresas priorizaron el control directo sobre las capas principales de detección, análisis y protección de directorios. La demanda de esta parte del mercado de detección y respuesta ante amenazas de identidad (ITDR) se mantuvo centrada en plataformas de detección de amenazas de identidad, herramientas de seguridad de Active Directory, controles de identidad en la nube y funciones de inteligencia de riesgos que ayudan a los equipos a detectar el uso indebido antes. Los compradores también han ido más allá de las alertas simples, ya que los líderes de seguridad quieren cada vez más paneles de control y evidencia para demostrar si los controles de acceso son efectivos en entornos complejos. Eso hace que el gasto en soluciones sea más fácil de justificar porque el producto ahora está vinculado al monitoreo diario, la validación de políticas y el soporte de auditorías en lugar de un caso de uso de respuesta a brechas limitado.

Se proyecta que los servicios crecerán a una CAGR del 26,28% hasta 2031, lo que los convierte en la parte de mayor movimiento de la combinación de componentes aunque parten de una base más pequeña. Este crecimiento sigue un patrón práctico en la industria de detección y respuesta ante amenazas de identidad, ya que muchas organizaciones todavía carecen de especialistas internos que puedan ajustar las detecciones, mapear la telemetría e investigar las señales de identidad a escala. Los servicios de detección gestionada, soporte de implementación y asesoramiento aumentan por tanto con la adopción del producto en lugar de competir contra él. Los compradores del mercado medio son especialmente importantes aquí porque a menudo quieren un monitoreo de identidad más sólido sin construir un equipo dedicado de seguridad de identidad. Con el tiempo, la combinación de componentes sugiere que el mercado de detección y respuesta ante amenazas de identidad seguirá recompensando a los proveedores que puedan combinar una plataforma utilizable con profundidad de servicio, especialmente cuando los despliegues abarcan múltiples proveedores de identidad y herramientas de respuesta.

Por Tipo de Seguridad: La Gestión de la Postura Redefine la Tesis de Inversión

La detección de amenazas de identidad representó una participación del 27,19% en 2025, lo que indica que la detección directa sigue siendo el punto de partida para muchos compradores que ingresan al mercado de detección y respuesta ante amenazas de identidad (ITDR). La mayoría de las organizaciones primero necesitan ver inicios de sesión sospechosos, uso indebido de privilegios y rutas de autenticación inusuales antes de expandirse hacia programas de identidad más preventivos. Esto mantiene la detección de amenazas como elemento importante porque ofrece visibilidad inmediata y proporciona a los equipos de seguridad un caso operativo claro para la inversión. También sigue siendo el punto de entrada más fácil para las empresas que ya comprenden la detección en endpoints o redes y ahora quieren una cobertura equivalente en la capa de identidad.

Se prevé que la gestión de la postura de seguridad de identidad se expanda a una CAGR del 26,39% hasta 2031, lo que señala la próxima fase de gasto en el mercado de detección y respuesta ante amenazas de identidad (ITDR). Los compradores ya no se conforman con encontrar el uso indebido después de que comienza, y cada vez más quieren identificar cuentas con permisos excesivos, credenciales huérfanas y configuraciones de políticas débiles antes de que esas brechas sean explotadas. Ese cambio modifica la propuesta de valor porque la gestión de la postura respalda la revisión continua en lugar de respuestas aisladas. La evaluación de riesgos de identidad y la respuesta a incidentes también se benefician de este patrón, ya que los hallazgos de postura son más fáciles de priorizar cuando se conectan a la actividad en vivo y al comportamiento de acceso. La dirección del cambio sugiere que el mercado ITDR se está ampliando desde una categoría de detección hacia una capa más amplia de gestión de riesgos de identidad que respalda la gobernanza, la preparación para auditorías y el control operativo.

Por Implementación: La Nube Domina mientras la Híbrida Cierra la Brecha de Transición

La nube representó el 54,16% del mercado de detección y respuesta ante amenazas de identidad (ITDR) en 2025, lo que refleja cuánto acceso empresarial ya se ha trasladado a entornos de identidad SaaS y nativos de la nube. En el modelo de nube, los compradores valoran la velocidad de implementación, una cobertura más fácil para usuarios distribuidos y actualizaciones más rápidas que siguen el ritmo de los nuevos métodos de ataque. La nube también se alinea con la estructura actual del mercado de detección y respuesta ante amenazas de identidad (ITDR), ya que muchas organizaciones ahora dependen de múltiples servicios en línea que generan datos de identidad mucho más allá de los límites de red tradicionales. El resultado es una demanda constante de herramientas que puedan monitorear inicios de sesión, tokens, cambios de privilegios y comportamientos inusuales en una amplia gama de aplicaciones en la nube.

Se prevé que la implementación híbrida crezca a una CAGR del 26,50% hasta 2031, lo que indica que muchas empresas todavía necesitan proteger tanto los directorios locales como los proveedores de identidad en la nube simultáneamente. Esto importa porque los riesgos de identidad más difíciles a menudo residen en las conexiones entre Active Directory heredado, los inquilinos de nube modernos y las relaciones de confianza federadas, en lugar de en un único entorno. Los lanzamientos de CrowdStrike en 2025 y 2026 de Falcon Identity Protection para Microsoft Entra ID destacan cómo los proveedores están construyendo productos que pueden seguir las identidades tanto en AD local como en sistemas en la nube. Las implementaciones locales siguen siendo relevantes en entornos regulados y soberanos, pero la historia más importante es que los patrimonios mixtos seguirán siendo comunes durante todo el período de pronóstico. Eso mantiene fuerte la demanda híbrida y deja al mercado de detección y respuesta ante amenazas de identidad con una necesidad continua de modelos de implementación que puedan unificar la política y la visibilidad en infraestructuras de identidad antiguas y nuevas.

Por Tamaño de Empresa: Las Grandes Empresas Lideran mientras la Adopción de las Pymes se Acelera

Las grandes empresas representaron una participación del 59,21% en 2025, convirtiéndolas en el grupo de compradores líder en el mercado de detección y respuesta ante amenazas de identidad (ITDR). Su ventaja provino del gasto anterior en seguridad en la nube, superficies de ataque más amplias y equipos de seguridad más grandes que podían absorber nuevas plataformas y procesos de respuesta. Las grandes organizaciones también son más propensas a gestionar patrimonios de identidad multinube, programas de acceso privilegiado y operaciones transfronterizas, lo que aumenta el valor de la telemetría de identidad. Como resultado, a menudo avanzaron con ITDR antes y lo utilizaron para conectar eventos de identidad con operaciones de seguridad más amplias.

Se proyecta que las pymes crecerán a una CAGR del 26,61% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento en el mercado ITDR. La implementación de NIS2 en Alemania amplió la carga de cumplimiento a más entidades en 18 sectores críticos, lo que ayudó a impulsar el gasto en control de identidad más allá de la base tradicional de grandes empresas. Esto importa porque las organizaciones más pequeñas ahora enfrentan expectativas más estrictas en torno a la autenticación multifactor, la disciplina de acceso y la preparación ante incidentes, incluso cuando no cuentan con grandes equipos internos. Muchas pymes prefieren por tanto la entrega gestionada, donde el monitoreo, el ajuste y la respuesta están integrados en el modelo de servicio en lugar de ser manejados completamente internamente. El patrón de crecimiento muestra que la industria de detección y respuesta ante amenazas de identidad está ampliando su base de compradores, pero también indica que los proveedores necesitarán rutas de implementación más simples y servicios más sólidos para convertir la demanda de las pymes en ingresos recurrentes a largo plazo.

Por Industria de Usuario Final: BFSI Establece el Estándar mientras la Atención Médica se Acelera

BFSI representó una participación del 16,24% en 2025, convirtiéndolo en el segmento de usuario final más grande en el mercado de detección y respuesta ante amenazas de identidad (ITDR). Las instituciones financieras han gestionado durante mucho tiempo identidades de clientes sensibles, acceso privilegiado, controles de fraude e informes regulatorios, por lo que la detección centrada en la identidad encaja naturalmente en los programas de riesgo existentes. Las prioridades nacionales actualizadas de AML y CFT de FinCEN en 2025 también mantuvieron el fraude de identidad sintética en el foco, respaldando el gasto a través de canales de cumplimiento y prevención del fraude, así como presupuestos de ciberseguridad. Esta combinación mantiene a BFSI estable porque el sector ya comprende el costo del uso indebido del acceso y el valor operativo de una validación de identidad más sólida.

Se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 26,72% hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento en el mercado de detección y respuesta ante amenazas de identidad (ITDR). Los datos del Departamento de Salud y Servicios Humanos muestran que más de 275 millones de personas se vieron afectadas por brechas de HIPAA reportables en 2024, y los incidentes de piratería informática y TI representaron más del 80% de esos eventos. Esa escala cambia el comportamiento de compra porque el uso indebido de la identidad ahora puede afectar simultáneamente la continuidad clínica, la confianza operativa y la exposición legal. Las organizaciones de atención médica también trabajan con empleados, contratistas, sistemas de socios y aplicaciones conectadas, lo que aumenta el valor de la visibilidad continua de la identidad. La combinación más amplia de usuarios finales en TI y telecomunicaciones, comercio minorista y comercio electrónico, manufactura industrial y gobierno sugiere que el mercado de detección y respuesta ante amenazas de identidad (ITDR) ya no se limita a los primeros adoptantes y está avanzando hacia un conjunto más amplio de sectores operativamente complejos.

Análisis Geográfico

América del Norte representó el 32,18% de la participación del mercado de detección y respuesta ante amenazas de identidad (ITDR) en 2025, convirtiéndola en el mayor contribuyente regional. La región se beneficia de una densa base de empresas reguladas, una presencia madura de proveedores y una mayor disposición a financiar controles de identidad como parte de programas cibernéticos más amplios. El Modelo de Madurez de Confianza Cero de CISA otorga a la identidad el papel de mayor apalancamiento como punto de partida, y eso ha ayudado a convertir la visibilidad de identidad en un requisito práctico para muchas grandes organizaciones y proveedores orientados al sector federal. El mercado de detección y respuesta ante amenazas de identidad en América del Norte también se beneficia de la presión constante creada por el abuso de credenciales, la entrega de ransomware a través del compromiso de identidad y el creciente escrutinio del acceso privilegiado en complejos patrimonios empresariales. Los compradores en la región son por tanto más propensos a tratar ITDR como una capa permanente dentro de las operaciones de seguridad en lugar de como un ciclo de adquisición a corto plazo.

Europa está entrando en una fase más sólida, liderada por el cumplimiento normativo, del mercado de detección y respuesta ante amenazas de identidad (ITDR). La implementación de NIS2 en Alemania entró en vigor en diciembre de 2025 e introdujo obligaciones más estrictas sobre controles de identidad y autenticación en un conjunto más amplio de entidades. Esto importa porque el gasto ahora está vinculado no solo a la prevención de brechas sino también a la preparación para auditorías y a los requisitos operativos exigibles. HID Global informó en 2026 que la identidad se ha convertido en un punto de encuentro clave entre la seguridad física y la ciberseguridad, lo que encaja con el impulso europeo más amplio hacia marcos de control integrados. América del Sur sigue estando en una etapa más temprana del ciclo de adopción, pero el crecimiento financiero digital y las expectativas más estrictas de protección de datos están ayudando a la región a construir un caso más claro para el monitoreo de identidad.

Se proyecta que Asia-Pacífico crezca a una CAGR del 26,83% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado ITDR. La región está experimentando una rápida expansión de los servicios digitales, un uso intensivo de la nube y volúmenes crecientes de actividad de autenticación liderada por dispositivos móviles, todo lo cual aumenta el número de identidades y sesiones que deben monitorearse. Los programas de identidad digital respaldados por el gobierno en países como India, Japón, Corea del Sur y Australia también respaldan una agenda de control de identidad más amplia en sistemas públicos y privados. Eso no significa que la adopción sea uniforme, porque las demandas de cumplimiento local, la madurez de compra y la profundidad del personal todavía varían ampliamente según el país. Oriente Medio y África se encuentran en una etapa más temprana, pero los planes de infraestructura digital soberana y los programas de identidad del sector público están comenzando a crear una demanda más estructurada. En Asia-Pacífico y en Oriente Medio y África, el mercado de detección y respuesta ante amenazas de identidad (ITDR) probablemente crecerá más rápido donde la adopción de la nube, la atención regulatoria y el crecimiento de las identidades de máquinas converjan dentro del mismo entorno de compradores.

Panorama Competitivo

El mercado de detección y respuesta ante amenazas de identidad (ITDR) sigue estando moderadamente consolidado a nivel de plataforma, con un conjunto más pequeño de grandes proveedores que mantienen la posición más sólida en los despliegues a nivel empresarial. Estos proveedores se benefician de carteras de seguridad más amplias, canales establecidos y la capacidad de combinar señales de identidad con datos de endpoints, nube y acceso. Esa ventaja importa porque los compradores quieren cada vez más menos herramientas que puedan funcionar en varias capas operativas en lugar de más productos independientes. Al mismo tiempo, el mercado de detección y respuesta ante amenazas de identidad (ITDR) todavía deja espacio para especialistas en protección de Active Directory, control de identidades no humanas, aplicación de acceso híbrido y análisis de identidad específicos. El resultado es un mercado donde la escala importa, pero la profundidad de deteccin y la adecuación del despliegue todavía influyen en la elección del proveedor.

La competencia también está cambiando porque la detección de identidad se está incorporando a estrategias de plataforma más amplias en lugar de seguir siendo una categoría de nicho. La finalización por parte de Palo Alto Networks de su adquisición de CyberArk por 25 mil millones USD en febrero de 2026 es una de las señales más claras de que la seguridad de identidad ahora se sitúa cerca del centro de la planificación de plataformas, aunque la profundidad especializada todavía importa en las decisiones de despliegue. El lanzamiento de CrowdStrike en junio de 2026 de Identidad Continua para Agentes de IA demuestra cómo los principales proveedores están extendiendo la cobertura de identidad a entornos humanos, no humanos y de agentes de IA a medida que el modelo de acceso se vuelve más complejo. La adquisición de Fabrix Security por parte de Silverfort en abril de 2026 apunta en la misma dirección porque añade toma de decisiones de identidad en tiempo de ejecución nativa de IA a una pila de seguridad centrada en la identidad. Estos movimientos muestran que el mercado de detección y respuesta ante amenazas de identidad (ITDR) está siendo moldeado menos por la visibilidad básica y más por quién puede ofrecer respuesta unificada, políticas y decisiones basadas en el comportamiento.

Los proveedores especializados todavía tienen un papel claro porque la cobertura amplia de plataforma no resuelve automáticamente todos los problemas de identidad dentro de los patrimonios empresariales mixtos. Los proveedores centrados en el control de identidad en tiempo de ejecución, la gobernanza híbrida, el endurecimiento de directorios y la entrega orientada a servicios todavía pueden ganar donde los compradores necesitan resultados específicos sin una migración completa de plataforma. La integración de CyberArk con SentinelOne en febrero de 2025 es un buen ejemplo de esta lógica de mercado, ya que conecta los datos de identidad con los flujos de trabajo de SIEM con IA y XDR en lugar de tratar la identidad como un flujo de control separado. El lanzamiento del marco de seguridad de IA de Proofpoint en marzo de 2026 también muestra que los proveedores adyacentes a la identidad se están ampliando hacia el control de agentes y los modelos de confianza en tiempo de ejecución a medida que crece el uso empresarial de la IA. El espacio en blanco sigue siendo mayor en la entrega gestionada para compradores del mercado medio y pymes, porque muchos de ellos quieren una defensa de identidad más sólida pero todavía carecen del personal interno para ejecutar plataformas de detección sin procesar por sí mismos. Ese equilibrio entre el poder de la plataforma y la ejecución especializada probablemente seguirá siendo una característica definitoria del mercado de detección y respuesta ante amenazas de identidad (ITDR) durante el período de pronóstico.

Líderes de la Industria de Detección y Respuesta ante Amenazas de Identidad (ITDR)

CrowdStrike, Inc.

Microsoft Corporation

CyberArk Software Ltd.

Varonis Systems, Inc.

SentinelOne, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: CrowdStrike presentó Identidad Continua para Agentes de IA en Identiverse 2026 el 15 de junio de 2026. La nueva capacidad de Seguridad de Identidad de Nueva Generación Falcon, impulsada por la tecnología de la adquisición de SGNL por parte de CrowdStrike, introduce autorización en tiempo real y consciente del riesgo en identidades humanas, no humanas y de agentes de IA, utilizando el estándar abierto SPIFFE para identidades de agentes criptográficamente verificables y eliminando los privilegios permanentes mediante la aplicación dinámica de concesión y revocación.

- Junio de 2026: SailPoint anunció su intención de adquirir Entro Security, con sede en Tel Aviv, por aproximadamente 200 millones USD. El acuerdo amplía la plataforma Agentic Fabric de SailPoint con las capacidades de seguridad de identidades no humanas y credenciales de Entro, proporcionando cobertura lista para usar para más de 1.000 tipos de identidades no humanas y agentes. Se espera que la transacción se cierre en el tercer trimestre de 2026.

- Junio de 2026: Netwrix lanzó nuevas Capacidades de Gobernanza de IA dentro de su plataforma SaaS 1Secure el 23 de junio de 2026, añadiendo más de 200 verificaciones impulsadas por PingCastle en Active Directory y fuentes de datos, orientación impulsada por IA para cerrar las brechas de exposición de identidad y monitoreo extendido en entornos híbridos de Microsoft, incluida la actividad de Copilot y la evaluación de riesgos de identidad.

- Junio de 2026: Silverfort lanzó controles de identidad en tiempo de ejecución para agentes de Microsoft Copilot Studio el 8 de junio de 2026, integrando su tecnología de Protección de Acceso en Tiempo de Ejecución para aplicar políticas de mínimo privilegio, bloquear intentos de acceso anómalos antes de la ejecución y mantener registros de auditoría para la actividad de IA agéntica mapeada a los marcos de gobernanza de identidad empresarial.

Alcance del Informe del Mercado Global de Detección y Respuesta ante Amenazas de Identidad (ITDR)

El mercado de Detección y Respuesta ante Amenazas de Identidad (ITDR) se refiere a las plataformas y servicios que protegen las identidades digitales detectando, analizando y respondiendo a las amenazas basadas en la identidad en entornos empresariales. Estas soluciones incluyen plataformas de detección de amenazas de identidad, herramientas de gestión de la postura, sistemas de análisis e inteligencia de riesgos, seguridad de Active Directory y protección de identidad en la nube, todos diseñados para salvaguardar cuentas de usuario, credenciales y rutas de acceso. El mercado está impulsado por el aumento de los ciberataques relacionados con la identidad, como el robo de credenciales, la escalada de privilegios y el compromiso de cuentas, junto con la creciente complejidad de los entornos híbridos y en la nube. Las organizaciones de BFSI, atención médica, TI, manufactura, comercio minorista y gobierno están adoptando soluciones ITDR para fortalecer la gobernanza de identidad, garantizar el cumplimiento normativo y reducir los riesgos de acceso no autorizado.

El informe del mercado de Detección y Respuesta ante Amenazas de Identidad (ITDR) está segmentado por Componente (Soluciones [Plataformas de Detección de Amenazas de Identidad, Gestión de la Postura de Seguridad de Identidad, Análisis de Identidad e Inteligencia de Riesgos, Seguridad de Active Directory, Seguridad de Identidad en la Nube] y Servicios), Tipo de Seguridad (Detección de Amenazas de Identidad, Evaluación de Riesgos de Identidad, Gestión de la Postura de Seguridad de Identidad, Respuesta a Incidentes de Identidad, Gobernanza y Cumplimiento), Implementación (Nube, Local e Híbrida), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Atención Médica y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Plataformas de Detección de Amenazas de Identidad |

| Gestión de la Postura de Seguridad de Identidad | |

| Análisis de Identidad e Inteligencia de Riesgos | |

| Seguridad de Active Directory | |

| Seguridad de Identidad en la Nube | |

| Servicios |

| Detección de Amenazas de Identidad |

| Evaluación de Riesgos de Identidad |

| Gestión de la Postura de Seguridad de Identidad |

| Respuesta a Incidentes de Identidad |

| Gobernanza y Cumplimiento |

| Nube |

| Local |

| Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | Plataformas de Detección de Amenazas de Identidad | |

| Gestión de la Postura de Seguridad de Identidad | |||

| Análisis de Identidad e Inteligencia de Riesgos | |||

| Seguridad de Active Directory | |||

| Seguridad de Identidad en la Nube | |||

| Servicios | |||

| Por Tipo de Seguridad | Detección de Amenazas de Identidad | ||

| Evaluación de Riesgos de Identidad | |||

| Gestión de la Postura de Seguridad de Identidad | |||

| Respuesta a Incidentes de Identidad | |||

| Gobernanza y Cumplimiento | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrida | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Atención Médica y Ciencias de la Vida | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura Industrial | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para el mercado de detección y respuesta ante amenazas de identidad (ITDR)?

Se espera que el tamaño del mercado de detección y respuesta ante amenazas de identidad (ITDR) aumente de 3,42 mil millones USD en 2026 a 10,51 mil millones USD en 2031 a una CAGR del 25,17%, lo que muestra una demanda sólida a lo largo de varios años.

¿Por qué las empresas están aumentando el gasto en herramientas de detección y respuesta ante amenazas de identidad?

El gasto está aumentando porque las credenciales robadas aparecen en el 39% de las brechas, y Microsoft reportó un aumento del 32% en los ataques basados en identidad en el primer semestre de 2025.

¿Qué modelo de implementación lidera el gasto en detección y respuesta ante amenazas de identidad?

La nube lideró con una participación del 54,16% en 2025, mientras que la implementación híbrida es el modelo de implementación de más rápido crecimiento con una CAGR del 26,50% hasta 2031.

¿Qué sector de usuario final está creciendo más rápido en detección y respuesta ante amenazas de identidad?

La atención médica y las ciencias de la vida es el sector de más rápido crecimiento con una CAGR del 26,72% hasta 2031, respaldado por la escala y gravedad de la actividad de brechas en el sector sanitario.

¿Qué región ofrece la mayor oportunidad a corto plazo?

América del Norte sigue siendo la región más grande con una participación del 32,18% en 2025, mientras que Asia-Pacífico ofrece las mejores perspectivas de crecimiento con una CAGR del 26,83% hasta 2031.

¿Cuál es el mayor desafío al implementar plataformas de detección y respuesta ante amenazas de identidad?

El principal desafío es la integración en entornos de IAM, PAM, SIEM y XDR, especialmente en empresas con múltiples proveedores y sistemas de identidad heredados.

Última actualización de la página el: