Marktgröße und Marktanteil – Identität als Dienst

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

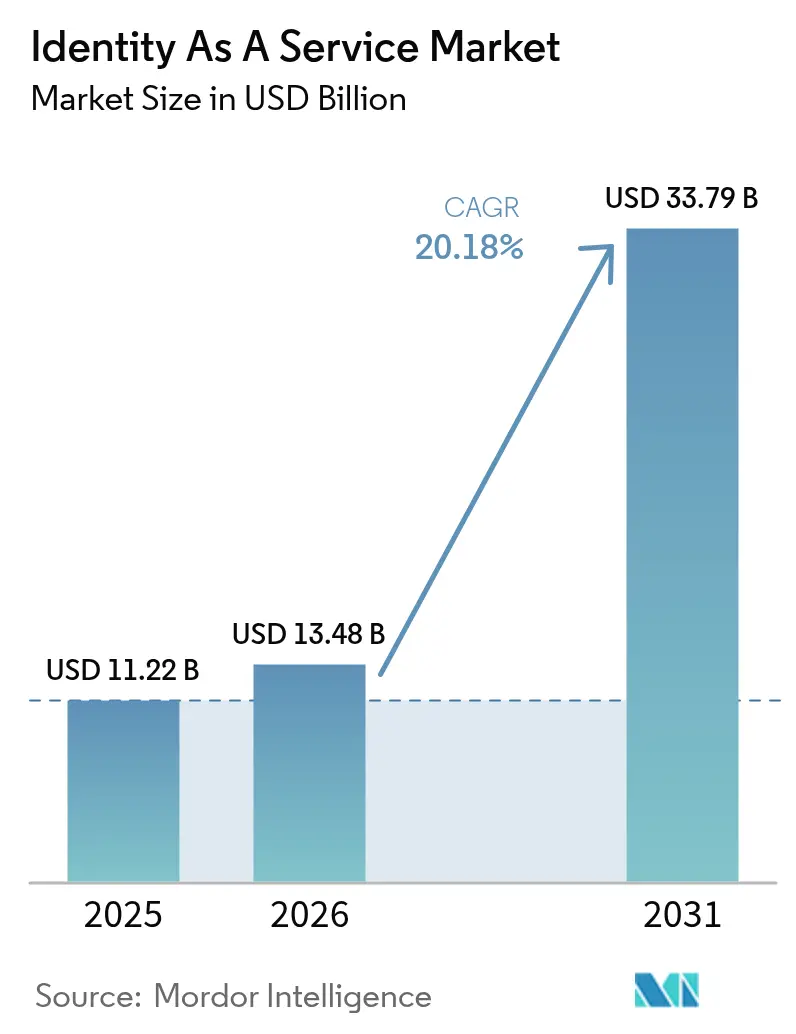

| Marktgröße (2026) | 13.48 Milliarden US-Dollar |

| Marktgröße (2031) | 33.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Identität als Dienst von Mordor Intelligence

Die Marktgröße für Identität als Dienst wird voraussichtlich von 11,22 Milliarden USD im Jahr 2025 auf 13,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 20,18 % über den Zeitraum 2026–2031 einen Wert von 33,79 Milliarden USD erreichen. Die verstärkte Aufmerksamkeit auf Vorstandsebene für Zero-Trust-Architekturen, die rasche Cloud-Migration sowie das beschleunigte Wachstum der Anzahl von Maschinenidentitäten stützen die Nachfrage nach abonnementbasierten Identitätssicherheitsplattformen. Anbieter, die passwortlose Authentifizierung, Maschinenidentitäts-Governance und Echtzeit-Risikobewertung in einer einzigen Steuerungsebene bündeln, gewinnen Marktanteile, da Unternehmen Einzellösungen konsolidieren. Staatlich geförderte nationale digitale Identitätsprogramme im asiatisch-pazifischen Raum und präskriptive Zero-Trust-Mandate in Nordamerika verstärken die Plattformakzeptanz zusätzlich, während horizontale Akquisitionen durch Hyperscaler und sicherheitsorientierte Softwareunternehmen die Wettbewerbsgrenzen neu definieren.

Wichtigste Erkenntnisse des Berichts

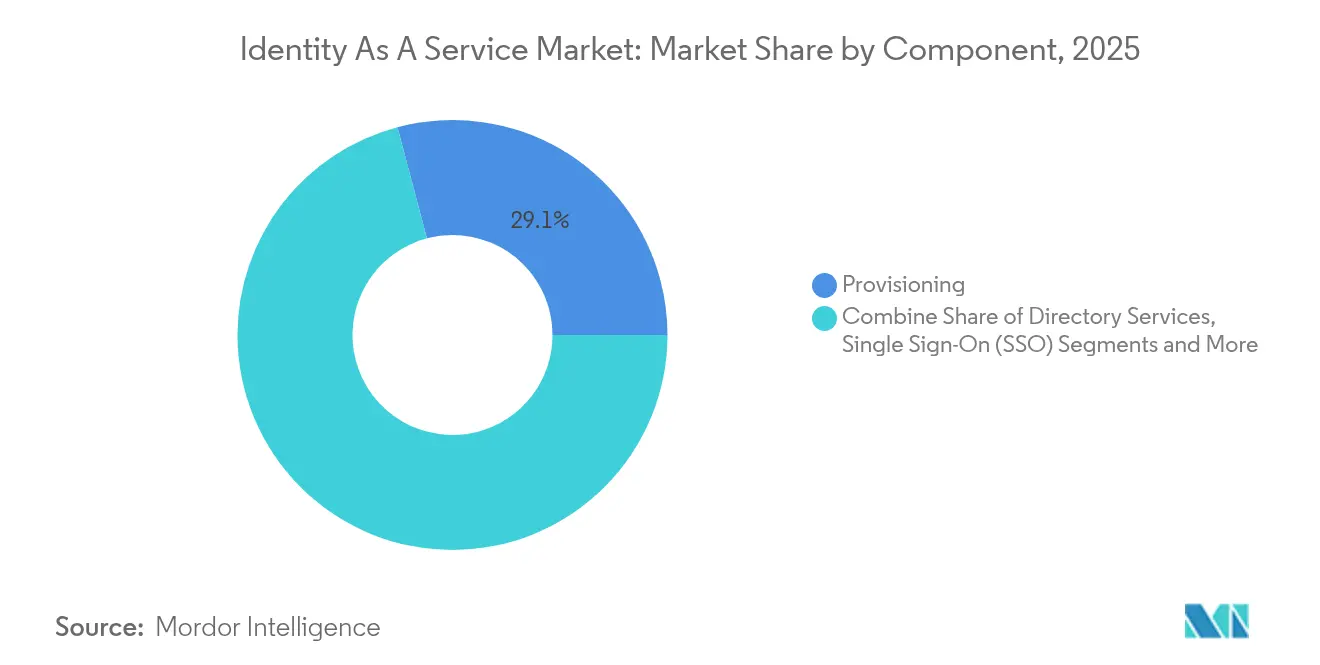

- Nach Komponente hielt Provisionierung im Jahr 2025 einen Marktanteil von 29,12 % am Markt für Identität als Dienst, während Mehrfaktor-/Erweiterte Authentifizierung bis 2031 voraussichtlich mit einer CAGR von 21,96 % wachsen wird.

- Nach Authentifizierungstyp behielten Einzelfaktor-Methoden im Jahr 2025 einen Umsatzanteil von 45,62 % an der Marktgröße für Identität als Dienst; Passwortlose Mechanismen sollen bis 2031 mit einer CAGR von 21,34 % überdurchschnittlich wachsen.

- Nach Bereitstellungsmodus entfielen 62,55 % der Marktgröße für Identität als Dienst im Jahr 2025 auf Public Cloud; Hybrid Cloud wird voraussichtlich bis 2031 mit einer CAGR von 21,78 % wachsen.

- Nach Benutzertyp umfasste Belegschaftsidentität im Jahr 2025 einen Anteil von 56,42 % an der Marktgröße für Identität als Dienst, während Kundenidentitätslösungen mit einer CAGR von 20,64 % bis 2031 wachsen.

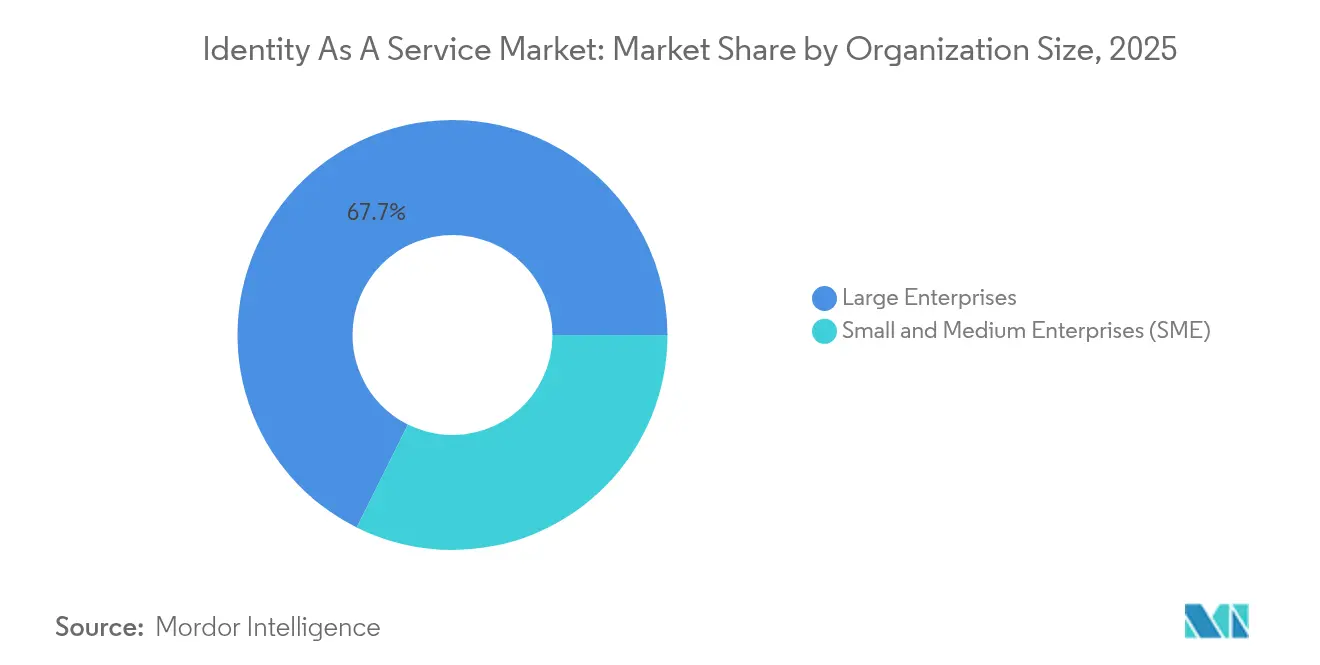

- Nach Unternehmensgröße entfielen 67,65 % der Marktgröße für Identität als Dienst im Jahr 2025 auf Großunternehmen, während kleine und mittelgroße Unternehmen bis 2031 auf eine CAGR von 20,05 % ausgerichtet sind.

- Nach Endbenutzer-Vertikale entfiel auf den öffentlichen Sektor ein Anteil von 25,74 % an der Marktgröße für Identität als Dienst im Jahr 2025, während BFSI das Wachstum mit einer CAGR von 20,26 % bis 2031 anführt.

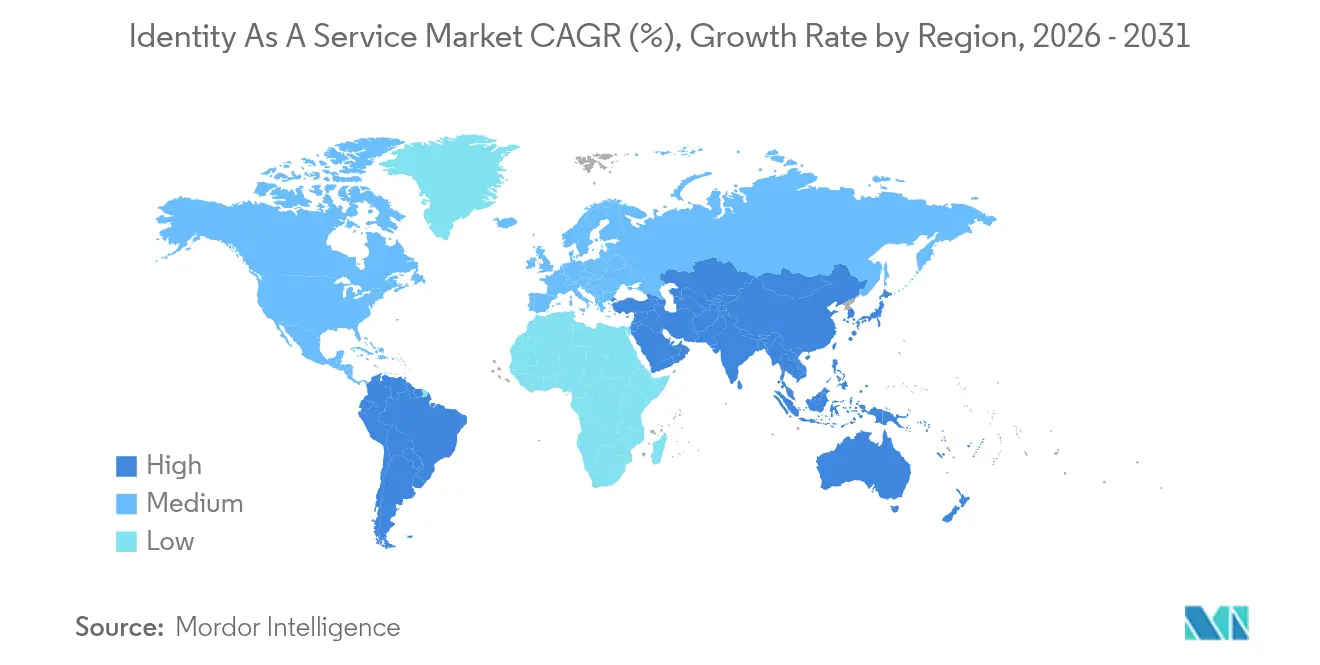

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 38,35 % am Markt für Identität als Dienst im Jahr 2025; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 23,02 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse – Identität als Dienst

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native Zero-Trust-Einführung in stark regulierten, US-zentrierten Sektoren | +4.2% | Nordamerika, EU-Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Verbreitung von API-basierten Mikro-Services, die die CI/CD-Nachfrage nach Identität als Dienst in Europa beschleunigen | +3.8% | Europa, nordamerikanische Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Asiens „Digitale öffentliche Güter” (eKYC, Aadhaar, Singpass) lösen landesweite Belegschafts-Identität-als-Dienst-Einführungen aus | +5.1% | Asiatisch-pazifischer Raum, selektive Übernahme im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Passwortlose FIDO2-Pilotprojekte, die in unternehmensweite Lizenzen im Finanzdienstleistungsbereich umgewandelt werden | +3.9% | Global, konzentriert in BFSI | Mittelfristig (2–4 Jahre) |

| Anbieterbündelte IAM-Analysen mit Generativer KI für Echtzeit-Risikobewertung | +2.7% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fusions- und übernahmegetriebener horizontaler Suite-Aufbau durch Hyperscaler (Azure, AWS), der die integrierte Identität-als-Dienst-Nachfrage steigert | +4.3% | Global, am stärksten in cloud-reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-native Zero-Trust-Einführung in regulierten US-Sektoren

Die Durchführungsverordnung 14028 verpflichtet US-Bundesbehörden zur Implementierung von Zero-Trust-Architekturen und macht die Identitätsverifizierung zur ersten Verteidigungslinie. Der Entwurf eines Praxisleitfadens des Nationalen Instituts für Standards und Technologie kodifiziert einen interoperablen Entwurf, der das Einsatzrisiko für private und öffentliche Akteure senkt.[1]Nationales Institut für Standards und Technologie, "Implementierung einer Zero-Trust-Architektur," csrc.nist.govKrankenhäuser, Versicherungsunternehmen und Kapitalmarktfirmen nutzen den Leitfaden, um von Perimeterschutzkontrollen auf kontinuierliche Verifizierung umzusteigen, wodurch Abonnements für den Markt für Identität als Dienst zu wesentlichen Betriebsausgaben werden.

Verbreitung von API-basierten Mikro-Services, die CI/CD-Identitätskontrollen erfordern

Die europäische Einführung von Mikro-Services hat die Möglichkeiten der vorhandenen IAM-Lösungen übertroffen. Die EU-Verordnung zur digitalen Identität verpflichtet die Mitgliedstaaten bis 2026 zur Ausgabe grenzüberschreitender digitaler Geldbörsen und schafft einheitliche APIs für die Authentifizierung. [2]Europäische Kommission, "Verordnung zur europäischen digitalen Identität," digital-strategy.ec.europa.euDevOps-Teams benötigen jetzt Plattformen, die während jedes CI/CD-Durchlaufs automatisch Token bereitstellen, und positionieren damit Anbieter für den Markt für Identität als Dienst, die auf Maschinenidentitäts-Governance spezialisiert sind, für überdurchschnittliches Wachstum.

Programme für digitale öffentliche Güter im asiatisch-pazifischen Raum (eKYC, Aadhaar, Singpass)

Regionale Regierungen senken die Verifizierungskosten durch das Angebot landesweiter Identitätsinfrastrukturen. Das Digitale Bevölkerungsidentitätsprogramm Indonesiens und Singapurs SingPass ermöglichen es Arbeitgebern, Belegschaftsanmeldeinformationen an staatlich verifizierte Identitäten zu binden, und erweitern so den adressierbaren Markt für Identität als Dienst für multinationale Konzerne, die in der ASEAN tätig sind.

Unternehmensweite passwortlose FIDO2-Einführungen im Finanzdienstleistungsbereich

Banken, die von Pilotprojekten in die vollständige Produktion übergehen, haben nach dem Einsatz von Passkeys eine Reduzierung von Credential-Stuffing-Vorfällen um 86 % dokumentiert. Capital One hat Passwörter aus mehr als 1.000 internen Anwendungen entfernt und damit die passwortlose Authentifizierung von einem Innovationsprojekt zu einer Standardkontrolle erhoben.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verflechtung mit Legacy-Mainframe-Systemen verlangsamt die Identität-als-Dienst-Migration in Tier-1-Banken | -2.8% | Global, konzentriert in etablierten Finanzmärkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Datenspeicherungsvorschriften im Nahen Osten erhöhen Compliance-Kosten | -1.9% | Naher Osten, selektive Auswirkungen auf globale Anbieter | Mittelfristig (2–4 Jahre) |

| Hohe Latenzbedenken bei industriellen IoT-Nutzern für Cloud-gehostete Authentifizierung | -1.4% | Globale Industriesektoren, Edge-Computing-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Befürchtungen bezüglich Anbieterbindung durch proprietäre SSO-Protokollerweiterungen | -1.6% | Global, am stärksten in Multi-Anbieter-Unternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verflechtung mit Legacy-Mainframe-Systemen in Tier-1-Banken

Tier-1-Finanzinstitute stehen vor erheblichen technischen Altlasten durch Mainframe-Systeme, die sich einer Integration mit modernen Identität-als-Dienst-Plattformen widersetzen, was zu Migrationszeiträumen führt, die über typische Unternehmensbereitstellungszyklen hinausgehen. INGs Migration von 1,5 Millionen COBOL-Zeilen veranschaulicht die Komplexität der Entkopplung von IAM-Logik, die in Kernbanksystem-Software eingebettet ist. Die hybride Koexistenz mit Mainframe-Systemen verlängert die Testzyklen und bremst die Beschleunigung des Marktes für Identität als Dienst bei globalen Banken.

Fragmentierte Datenspeicherungsvorschriften im Nahen Osten

Abweichende Lokalisierungsmandate in den Vereinigten Arabischen Emiraten und Saudi-Arabien zwingen Anbieter zur Einrichtung redundanter Datenzonen, was Skaleneffekte verringert und die Compliance-Kosten je Kunde erhöht. Das fragmentierte regulatorische Umfeld könnte die Marktdurchdringung verlangsamen, bis regionale Harmonisierungsbemühungen ausgereift sind oder Identität-als-Dienst-Anbieter spezialisierte Compliance-Fähigkeiten entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Provisionierung dominiert inmitten von Authentifizierungsinnovationen

Das Provisionierungssegment erzielte im Jahr 2025 29,12 % des Umsatzes im Markt für Identität als Dienst und unterstreicht damit den universellen Bedarf an automatisierten Einstellungs-, Versetzungs- und Abgangsworkflows über hybride Cloud-Umgebungen hinweg. Verzeichnisdienste und Single Sign-On bleiben unverzichtbare Grundelemente, doch konzentriert sich die Akzeptanz nun auf Suiten, die Lebenszykluskontrollen sowohl für menschliche als auch für maschinelle Hauptakteure orchestrieren.

Mehrfaktor- und passwortlose Authentifizierungsdienste sollen jährlich um 21,96 % wachsen, da regulatorische Leitlinien Phishing-resistente Mechanismen belohnen. Anbieter wie CyberArk integrieren nach der Übernahme von Venafi im Wert von 1,66 Milliarden USD die Orchestrierung biometrischer Passkeys, was signalisiert, dass einheitliche Suiten isolierte Toolsets für Investoren übertreffen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Authentifizierungstyp: Die Revolution der passwortlosen Authentifizierung beschleunigt sich

Einzelfaktor-Methoden behielten im Jahr 2025 einen Umsatzanteil von 45,62 %, hauptsächlich aufgrund von Legacy-Workloads, die moderne Protokolle noch nicht unterstützen können. Passwortlose Mechanismen sollen den Markt für Identität als Dienst jedoch bei einer CAGR von 21,34 % übertreffen, da die FIDO2-Zertifizierung für regulierte Branchen zur Grundvoraussetzung wird. Die Federal Reserve Bank of Boston führt Betrugsverluste in Höhe von 35 Milliarden USD im Jahr 2024 auf synthetische Identitäten zurück – eine Statistik, die Unternehmen dazu veranlasst, kontinuierlicher biometrischer und verhaltensbasierter Authentifizierung Priorität einzuräumen.

Mehrfaktor-Tools dienen als Übergangssicherheitsmaßnahmen, doch Risikoausschüsse auf Vorstandsebene bevorzugen jetzt Passkeys, die gemeinsam genutzte Geheimnisse vollständig eliminieren. Dieser Kurswechsel verstärkt einen strukturellen Wandel von gelegentlicher zu kontinuierlicher Identitätssicherung.

Nach Bereitstellungsmodus: Hybrid Cloud gewinnt an Dynamik

Public-Cloud-Bereitstellungen machten im Jahr 2025 62,55 % der Marktgröße für Identität als Dienst aus. Skalierbarkeit und schnelle Wertschöpfung begünstigen die Software-als-Dienst-Bereitstellung, doch Datensouveränität und latenzempfindliche Workloads fördern das Hybrid-Cloud-Teilsegment, das voraussichtlich jährlich um 21,78 % wächst. Microsofts föderierte Identitätsnachweise für Entra veranschaulichen die Branchenabsicht, lokale Richtlinien mit Cloud-Sicherheitsleitplanken zu harmonisieren.

Edge Computing in industriellen Umgebungen erfordert Authentifizierungsentscheidungen innerhalb von Millisekunden, was Unternehmen dazu veranlasst, Richtlinien-Engines in der Cloud zu verankern, während Risikobewertungen am Edge zwischengespeichert werden. Anbieter, die Richtlinienkonsistenz über Bereitstellungsmodi hinweg gewährleisten, werden Marktanteile gewinnen.

Nach Benutzertyp: Verbraucheridentität beschleunigt sich

Belegschaftsidentität umfasste 56,42 % des Umsatzes im Jahr 2025, doch Kundenidentitätslösungen wachsen mit einer CAGR von 20,64 %. Der Anstieg spiegelt die Prioritäten des digitalen Handels wider – reibungslose Einbindung und Einwilligungsverwaltung –, bei denen eine fehlgeschlagene Anmeldung direkt zu Umsatzverlust führt. Oktas Kunden-Identitäts-Cloud zeigt, wie Anbieter Verbraucher-Workflows modularisieren und dabei denselben Richtlinien-Stack verwenden, der Mitarbeiter schützt.

Verbraucheridentitätsplattformen müssen erheblich höhere Transaktionsvolumina und vielfältigere Authentifizierungsmethoden im Vergleich zu Belegschaftslösungen bewältigen, was spezialisierte Infrastruktur und Benutzererfahrungsdesign erfordert. Die Konvergenz der Anforderungen an Belegschafts- und Verbraucheridentität schafft Möglichkeiten für einheitliche Plattformen, die beide Anwendungsfälle bedienen können und dabei angemessene Sicherheits- und Compliance-Kontrollen aufrechterhalten.

Nach Unternehmensgröße: Die Einführung bei kleinen und mittelgroßen Unternehmen nimmt zu

Großunternehmen erwirtschafteten im Jahr 2025 67,65 % der Abrechnungen, verankert durch komplexe hybride Umgebungen und regulatorische Kontrolle. Kleine und mittelgroße Unternehmen wachsen nun um 20,05 % pro Jahr, da Abonnementpreise die Hürde umfangreicher Kapitalzulassungen beseitigen. SailPoints IPO-Bewertung von 11,5 Milliarden USD unterstreicht die Überzeugung der Investmentgemeinschaft, dass mittelgroße Kunden von rudimentärem Single Sign-On zur vollständigen Lebenszyklus-Governance migrieren werden.

Schlüsselfertige, vorlagengesteuerte Bereitstellungen sprechen ressourcenbeschränkte IT-Teams an und positionieren Cloud-native Anbieter für die Erfassung von Lifetime-Value, wenn KMU ihre Geschäftstätigkeit skalieren. KMU-Organisationen benötigen zunehmend ausgefeilte Identitätsverwaltungsfähigkeiten zur Unterstützung von Remote-Arbeit, Cloud-Anwendungseinführung und Einhaltung von Vorschriften, was eine anhaltende Nachfrage nach vereinfachten Identität-als-Dienst-Lösungen schafft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Vertikale: BFSI führt die Wachstumskurve an

Der öffentliche Sektor repräsentierte 25,74 % des Verbrauchs im Jahr 2025, angetrieben durch souveräne digitale Regierungsinitiativen. Die CAGR von 20,26 % für BFSI übertrifft jede andere Branche, da Regulierungsbehörden Finanzinstitute zur Einführung Phishing-resistenter Anmeldeinformationen verpflichten. Der Blanket Purchase Agreement von 1Kosmos im Wert von 194,5 Millionen USD für das US-Programm Login.gov veranschaulicht, wie die öffentliche Beschaffung die Kaufkriterien des Privatsektors beeinflusst.

Kunden aus dem Gesundheitswesen, der Fertigung und dem Energiesektor folgen, motiviert durch Zero-Trust-Mandate, die industrielle Steuerungssysteme sichern und Patientendaten schützen. Die vertikale Segmentierung spiegelt branchenspezifische Anforderungen an das Identitätsmanagement wider, wobei regulierte Sektoren die Einführung von Premiumprodukten vorantreiben, während kommerzielle Sektoren auf kosteneffiziente Skalierbarkeit setzen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,35 % des Umsatzes im Markt für Identität als Dienst. Bundesweite Zero-Trust-Erlasse und frühe passwortlose Einführungen bei erstklassigen Banken erhalten die Ausgabendynamik. Kanadas Cloud-First-Programm und Mexikos grenzüberschreitende Handelsplattformen schaffen inkrementelle Nachfrage, die durch ausgereifte Hyperscaler-Infrastruktur untermauert wird.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 23,02 %. Nationale digitale Identitätsrahmen in Verbindung mit beschleunigter Public-Cloud-Einführung in Indonesien, Indien und Vietnam multiplizieren Belegschafts- und Bürgerzugangs-Anwendungsfälle. Unternehmen nutzen staatlich ausgestellte Anmeldeinformationen, um Mitarbeiter und Auftragnehmer einzubinden, was die Einarbeitungszeit verkürzt und KYC-Kosten reduziert.

Europa zeigt eine stetige Expansion, katalysiert durch die EU-Verordnung zur digitalen Identität, die Mitgliedsstaaten zur Bereitstellung interoperabler Geldbörsen bis 2026 verpflichtet. Deutschlands EUDI-Pilotprojekt und Frankreichs Regeln zur Lokalisierung von Gesundheitsdaten fördern gemeinsame Beschaffungsmodelle zwischen Ministerien und Unternehmen. Anbieter, die regionale Datenspeicherung garantieren und gleichzeitig grenzüberschreitende Workflows integrieren können, werden Gewinne konsolidieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Okta erzielte im Geschäftsjahr 2025 einen Umsatz von 2,61 Milliarden USD und nutzt ein Kundennetzwerk von 19.450 Kunden, um risikobasierte Zugriffskontrollen im Querverkauf anzubieten. CyberArk überschritt nach der Übernahme von Venafi im Jahr 2024 die Umsatzmarke von 1 Milliarde USD und positioniert das Unternehmen als einzigen erstklassigen Anbieter mit symmetrischer Kontrolle über menschliche und maschinelle Identitäten.[4]SEC EDGAR, "CyberArk–Venafi Übernahme-Einreichung,"

Private-Equity-Roll-ups verändern die Wettbewerbsdynamik: Thoma Bravo kombinierte Ping Identity und ForgeRock zu einem Portfolio, das sich einem jährlich wiederkehrenden Umsatz von 800 Millionen USD nähert, und demonstriert damit die strategische Prämie, die auf Skalierung und Geldbörsenanteilsökonomie gelegt wird. SailPoints Börsengang bringt frisches Kapital für horizontale Expansion in die angrenzende Datenzugangs-Governance, während Saviynts ARR-Wachstum von 35 % die Attraktivität von KI-gesteuerter Analyse der minimalen Berechtigung unterstreicht.

Strategisch differenzieren sich führende Anbieter nun durch: 1) im Kern der Plattformen integriertes Lebenszyklusmanagement für Maschinenidentitäten; 2) plattformisierte Generative-KI-Risikobewertung; und 3) offene Standards für die Passkey-Orchestrierung, um zu vermeiden, dass Kunden an proprietäre Protokolle gebunden werden.

Branchenführer im Bereich Identität als Dienst

Ping Identity Corporation

OneLogin Inc.

IDaptive LLC

Microsoft Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CyberArk hat eine Identitätssicherheitslösung eingeführt, die KI-Agenten im großen Maßstab absichert, mit dem Ziel, aufkommende maschinelle Identitäts-Angriffsflächen zu monetarisieren.

- April 2025: SailPoint hat die Maschinelle Identitätserkennung innerhalb seiner Identitätssicherheits-Cloud veröffentlicht und damit den adressierbaren Ausgabenbereich auf die Zertifikatsverwaltung ausgeweitet.

- März 2025: IBM hat die Umsätze aus Identitäts- und Zugriffsverwaltung in sein Automatisierungssegment verschoben und damit die Marktanreize auf Plattformsynergien ausgerichtet.

- Februar 2025: SailPoint bepreiste seinen Börsengang mit 60 Millionen Aktien zu je 23 USD, bewertete das Unternehmen mit 11,5 Milliarden USD und stellte Kapital für anorganisches Wachstum bereit.

Globaler Marktberichtsumfang – Identität als Dienst

- Identität als Dienst (IDaaS) bezeichnet eine breite Palette von Cloud-basierten Diensten für Identitäts- und Zugriffsverwaltung (IAM). Es handelt sich um eine technologische Funktion, die Benutzeridentitäten pflegt und Organisationen dabei hilft sicherzustellen, dass Benutzer die sind, die sie vorgeben zu sein, und Cyberkriminellen sowie unbefugten Benutzern den Zugriff auf kritische Daten effektiv zu verwehren, da sie auf aktive und schlanke Verzeichniszugriffsprotokolle für IAM-Dienste setzen.

- Die Berichte decken die aufkommenden Trends im Markt für Identität als Dienst ab, segmentiert nach Komponente, Bereitstellung, Unternehmensgröße und Endbenutzer-Vertikalen über verschiedene untersuchte Regionen.

| Provisionierung |

| Verzeichnisdienste |

| Single Sign-On (SSO) |

| Passwortverwaltung |

| Erweiterte Authentifizierung / Mehrfaktor-Authentifizierung |

| Zugangs-Governance und Compliance |

| Einzelfaktor (Passwortbasiert) |

| Mehrfaktor (Token, Einmalpasswort, Mobile Push) |

| Passwortlos (Biometrisch, FIDO2) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Belegschaftsidentität |

| Kunden-/Verbraucheridentität (CIAM) |

| Großunternehmen |

| Kleine und mittelgroße Unternehmen (KMU) |

| BFSI |

| Telekommunikation und IT |

| Öffentlicher Sektor und Regierung |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Bildung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Komponente | Provisionierung | |

| Verzeichnisdienste | ||

| Single Sign-On (SSO) | ||

| Passwortverwaltung | ||

| Erweiterte Authentifizierung / Mehrfaktor-Authentifizierung | ||

| Zugangs-Governance und Compliance | ||

| Nach Authentifizierungstyp | Einzelfaktor (Passwortbasiert) | |

| Mehrfaktor (Token, Einmalpasswort, Mobile Push) | ||

| Passwortlos (Biometrisch, FIDO2) | ||

| Nach Bereitstellungsmodus | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Benutzertyp | Belegschaftsidentität | |

| Kunden-/Verbraucheridentität (CIAM) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelgroße Unternehmen (KMU) | ||

| Nach Endbenutzer-Vertikale | BFSI | |

| Telekommunikation und IT | ||

| Öffentlicher Sektor und Regierung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Bildung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Identität als Dienst?

Der Markt wird im Jahr 2026 auf 13,48 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 20,18 % über den Zeitraum 2026–2031 einen Wert von 33,79 Milliarden USD erreichen.

Welche Komponente erzielt den höchsten Umsatz?

Provisionierung trägt 29,12 % des Umsatzes im Jahr 2025 bei, aufgrund ihrer entscheidenden Rolle bei der Automatisierung des Benutzerlebenszyklus-Managements.

Welches ist die am schnellsten wachsende Region im Markt für Identität als Dienst?

Der asiatisch-pazifische Raum wird über den Prognosezeitraum (2026–2031) voraussichtlich mit der höchsten CAGR wachsen.

Warum wächst die passwortlose Authentifizierung so schnell?

Regulatorische Mandate und die nachgewiesene Reduzierung von Credential-Stuffing-Vorfällen um 86 % machen FIDO2-Passkeys zum bevorzugten Passwort-Ersatz.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 23,02 % bis 2031, angetrieben durch nationale digitale Identitätsprogramme und Cloud-Einführung.

Wie fragmentiert ist die Anbieterlandschaft?

Ein Marktkonzentrationsindex von 6 zeigt, dass die führenden Anbieter zwar einen Mehrheitsanteil halten, jedoch noch Raum für Nischenspezialisten besteht, insbesondere im Bereich Maschinenidentitäts-Governance.

Welcher Bereitstellungsmodus wird bis 2031 dominieren?

Hybrid Cloud wird voraussichtlich mit einer CAGR von 21,78 % am schnellsten wachsen, da Unternehmen Datensouveränitätsverpflichtungen mit Public-Cloud-Skalierbarkeit in Einklang bringen. Weiter

Seite zuletzt aktualisiert am: