Isocyanate Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

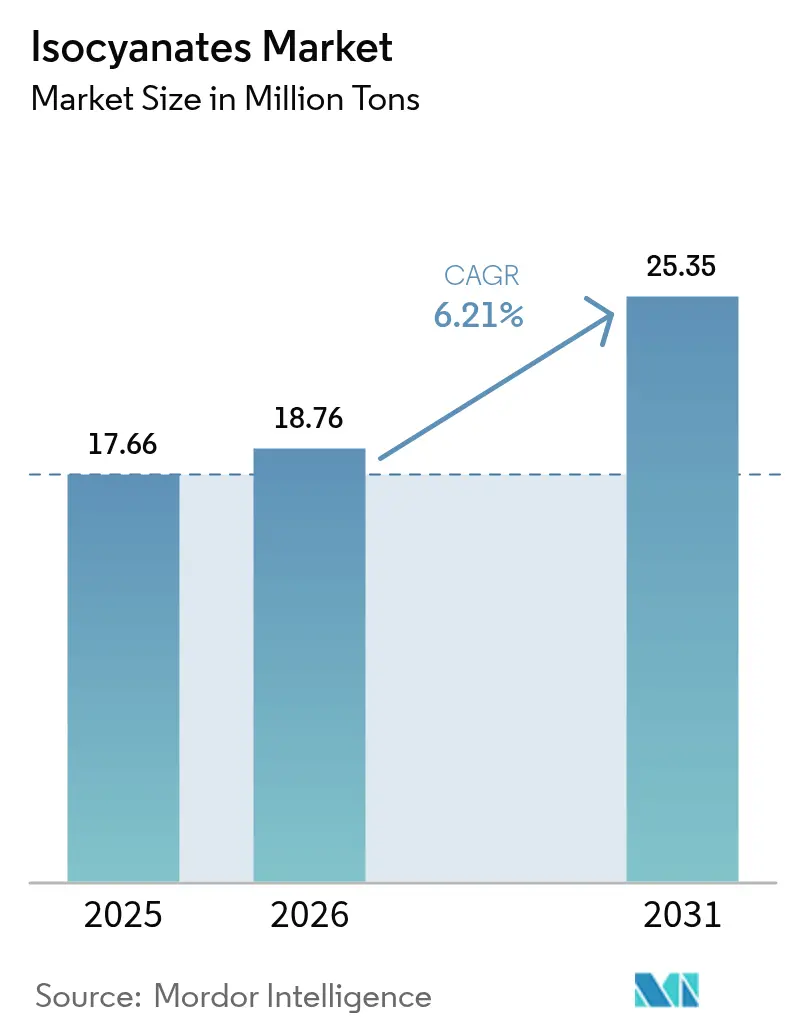

| Marktvolumen (2026) | 18.76 Millionen Tonnen |

| Marktvolumen (2031) | 25.35 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

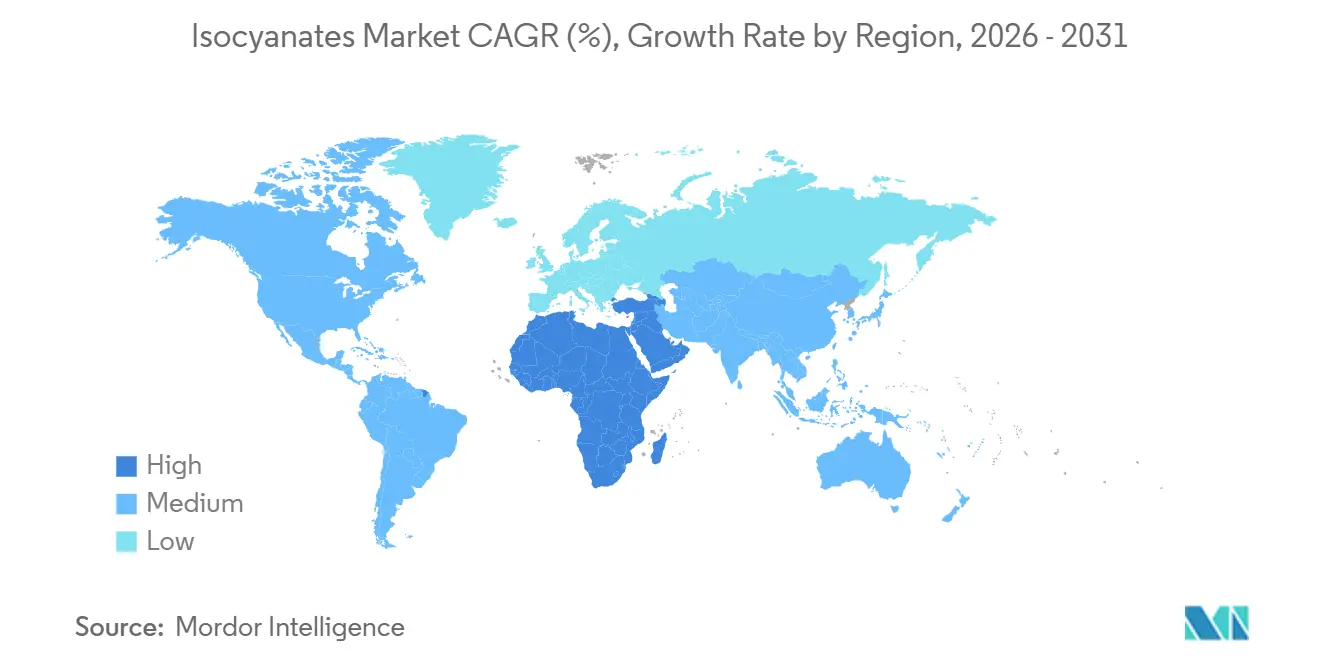

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Isocyanate Marktanalyse von Mordor Intelligence

Die Isocyanate Marktgröße wird auf 17,66 Millionen Tonnen im Jahr 2025, 18,76 Millionen Tonnen im Jahr 2026 projiziert und soll bis 2031 25,35 Millionen Tonnen erreichen, mit einer CAGR von 6,21 % von 2026 bis 2031. Die Nachfrage wird durch strengere Gebäudeenergievorschriften, den Übergang der Automobilindustrie zu Elektrofahrzeugen und das anhaltende Wachstum im Bauwesen im Asien-Pazifik-Raum gestützt. Methylendiphenyldiisocyanat (MDI) dominiert, da Polyurethan-Hartschaum das bevorzugte Dämmmaterial für Wände, Dächer und Gerätepaneele bleibt. Aliphatische Typen wie Hexamethylendiisocyanat (HDI) und Isophorondiisocyanat (IPDI) gewinnen an Bedeutung bei Automobil-Klarlacken und industriellen Wartungsbeschichtungen, die UV-Beständigkeit erfordern. Die Volatilität der Rohstoffe, insbesondere in der Benzol-zu-Anilin-Kette, drückt die Produzentmargen und beschleunigt die vertikale Integration.

Wichtigste Erkenntnisse des Berichts

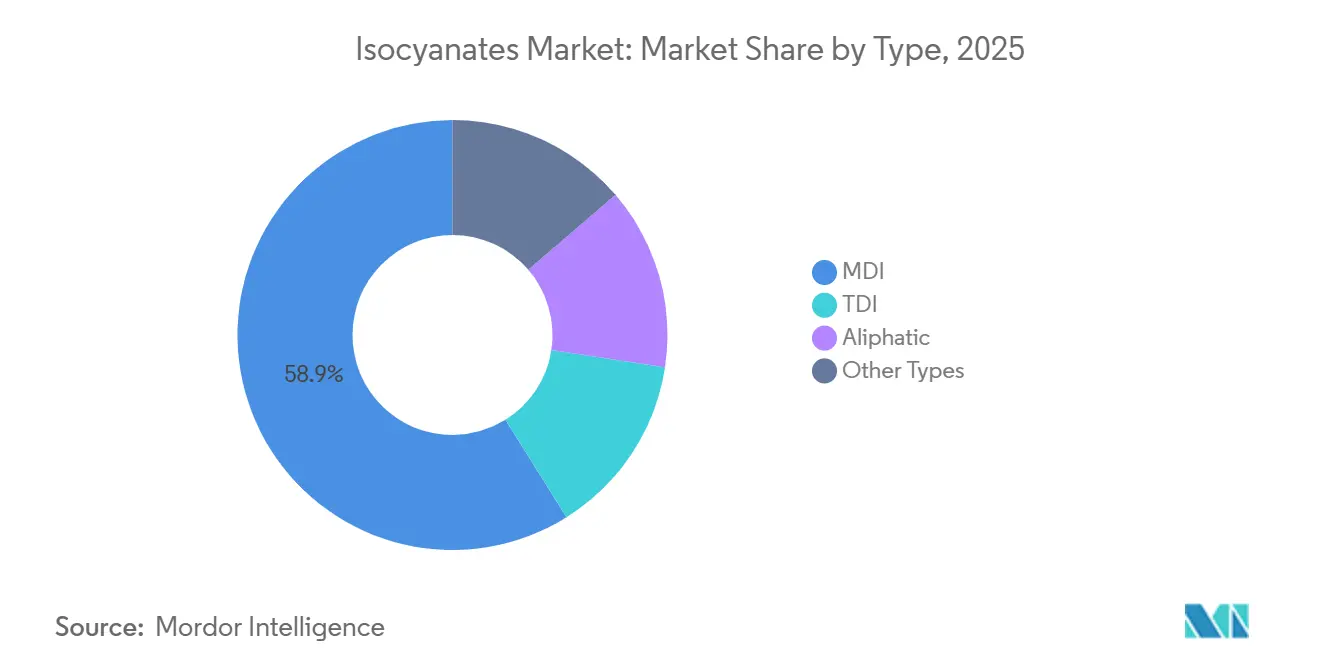

- Nach Typ entfiel auf MDI im Jahr 2025 ein Marktanteil von 58,90 % am Isocyanate Markt. Für aliphatische Isocyanate wird bis 2031 eine CAGR von 6,78 % prognostiziert.

- Nach Anwendung entfiel auf Hartschaum im Jahr 2025 ein Anteil von 32,51 %, während Farben und Beschichtungen mit einer CAGR von 6,52 % bis 2031 wachsen.

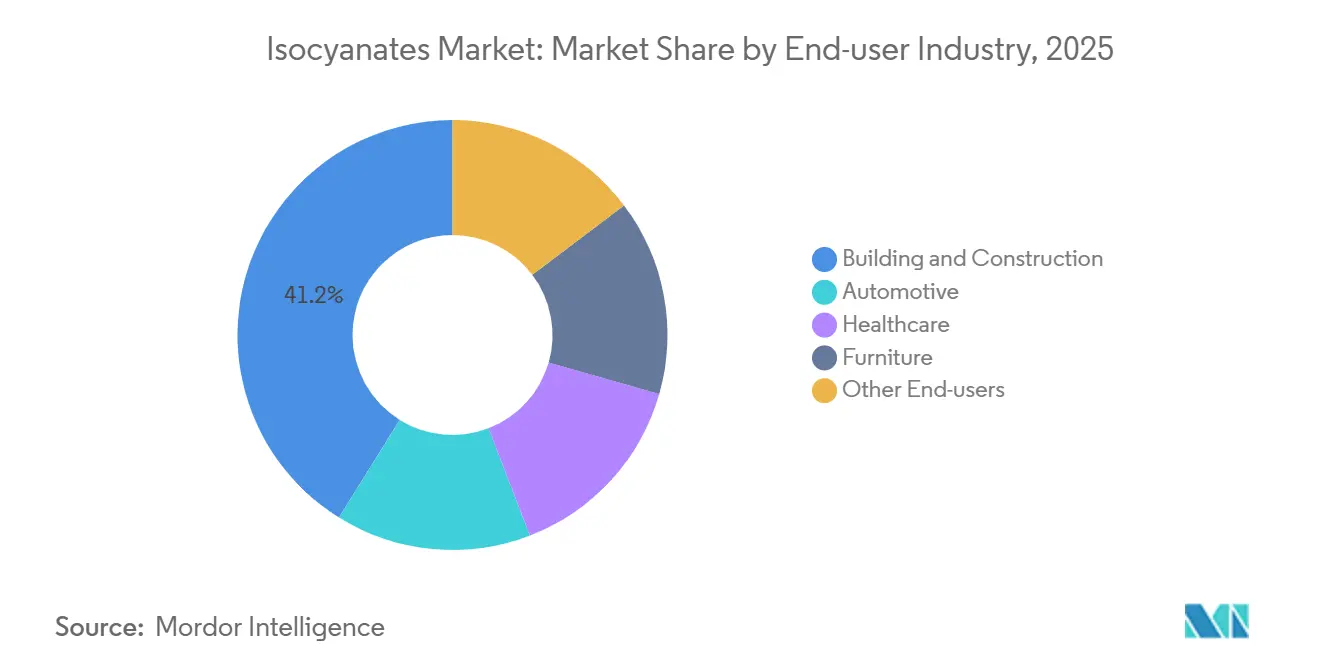

- Nach Endverbraucher entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Volumenanteil von 41,15 %; für die Automobilindustrie wird bis 2031 eine CAGR von 6,67 % erwartet.

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 46,91 % am Isocyanate Markt; der Nahe Osten und Afrika werden voraussichtlich die höchste regionale CAGR von 6,33 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Isocyanate Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Polyurethan-Hartschaum in der Gebäudedämmung | +1.8% | Global, mit höchster Intensität in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Industrialisierung und Urbanisierung im Asien-Pazifik-Raum | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Trend zu leichten Fahrzeugen treibt die Einführung von Polyurethan-Verbundwerkstoffen voran | +1.2% | Global, angeführt von Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Wachstum der Kühlkette und des E-Commerce-Verpackungsmarkts | +0.9% | Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Produktion von Windturbinenblättern unter Verwendung von Isocyanat-Verbundwerkstoffen | +0.7% | Europa, Nordamerika, Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Polyurethan-Hartschaum in der Gebäudedämmung

Bauherren entscheiden sich zunehmend für Materialien mit hohem R-Wert als Reaktion auf verschärfte Energieeffizienzvorschriften. Kaliforniens Vorschrift von 2025 setzt den Standard auf R-15 für Wände mit 2 × 4-Rahmung und R-21 für solche mit 2 × 6-Rahmung[1]California Energy Commission, „2025 Building Energy Efficiency Standards”, energy.ca.gov. In Rhode Island schreibt der RISBC-8-Code eine kontinuierliche Dämmung von R-30 für gewerbliche Dächer vor[2]Rhode Island State Building Code, „RISBC-8 Energy Conservation”, building-standards.ri.gov. Polyisocyanurat-Platten, die für ihre geringe Wärmeleitfähigkeit und strukturelle Steifigkeit bekannt sind, haben sich zur bevorzugten Wahl in der gewerblichen Dachlandschaft Nordamerikas entwickelt. Kaliforniens strenge Maßnahmen verlangen, dass Installationen von Polyurethan-Sprühschaum einer Qualitätsprüfung der Dämminstallation unterzogen werden, was die Bevorzugung zertifizierter Anwender und vertrauenswürdiger Lieferanten unterstreicht. Kanadas nationale Empfehlungen für Sprühsysteme mittlerer Dichte signalisieren einen regulatorischen Wandel, der Produkte fördert, die sowohl bei der Luftdichtigkeit als auch beim Wärmewiderstand hervorragend abschneiden. Diese Trends unterstreichen die zentrale Rolle von Hartschaum bei Nullenergie- und Passivhausprojekten, insbesondere in Regionen, in denen der jährliche Heizwärmebedarf unter 15 kWh/m² liegt.

Rasche Industrialisierung und Urbanisierung im Asien-Pazifik-Raum

Im Jahr 2025 trieben neue Wohnbauprojekte in Chinas Städten der zweiten und dritten Kategorie, öffentliche Infrastrukturinitiativen in Indien sowie eine wachsende Industriebasis in Vietnam, Thailand und Indonesien die Asien-Pazifik-Region dazu, den globalen Isocyanatverbrauch zu dominieren. Im zweiten Quartal 2026 erweiterte Wanhua Chemical seinen MDI-Komplex in Fujian und erreichte eine Jahreskapazität im Millionen-Tonnen-Bereich. Gleichzeitig erhöhte Covestro im Januar 2026 seine TDI-Produktion in Shanghai erheblich. Chinas beträchtliche TDI-Exporte im Jahr 2025 festigten seine Rolle als regionaler Preisbeeinflusser. Darüber hinaus führt der Asien-Pazifik-Raum beim Ausbau der Kühlketteninfrastruktur weltweit, angetrieben durch die steigende Nachfrage nach wärmegedämmten Polyurethan-Paneelen (mit einer Wärmeleitfähigkeit unter 0,022 W/m·K), die für Online-Lebensmittellieferungen und die Logistik pharmazeutischer Biologika unerlässlich sind.

Trend zu leichten Fahrzeugen treibt die Einführung von Polyurethan-Verbundwerkstoffen voran

Elektrofahrzeuge (EV) integrieren mittlerweile mehr Kunststoffe und Verbundwerkstoffe als herkömmliche Fahrzeuge mit Verbrennungsmotor. So verwendet beispielsweise ein nordamerikanisches mittelgroßes Elektrofahrzeug, das für 2025 geplant ist, Polyurethan sowohl in Schaum- als auch in Elastomerform. Die Verkapselungssysteme für Batteriepackungen sind sorgfältig darauf ausgelegt, Temperaturschwankungen von –40 °C bis 85 °C standzuhalten, eine Wasserbeständigkeit nach IPX7 zu erreichen und dauerhafte Verformungen zu minimieren. Diese strengen Standards werden durch den Einsatz von Batteriepack-Schäumen in Kombination mit spezifischen Modulen erreicht. Darüber hinaus bieten Verbundstoffabdeckungen einen deutlichen Gewichtsvorteil gegenüber Stahlpendants. Aufgrund von Chinas Doppelkreditpolitik zur Förderung der Gewichtsreduzierung hat der Polyurethananteil pro Fahrzeug deutlich zugenommen.

Wachstum der Kühlkette und des E-Commerce-Verpackungsmarkts

Die Asien-Pazifik-Region hat sich als Vorreiter beim Ausbau der globalen Kühlkapazität etabliert. Polyurethan-Hart- und Polyisocyanurat-Paneele, die überlegene R-Wert-Bewertungen pro Zoll aufweisen, übertreffen expandiertes Polystyrol in Bezug auf die Leistung. Diese Paneele machen einen erheblichen Anteil der Ausgaben beim Bau von Kühllagern aus. Der pharmazeutische Logistiksektor, der sich auf Onkologie und Biologika konzentriert, die einen präzisen Temperaturtransport erfordern, verstärkt den Bedarf an erstklassiger Dämmung zusätzlich. Darüber hinaus steigern Hybridboxen, die vakuumisolierte Paneele mit Polyurethankernen kombinieren, nicht nur die Nutzlast, sondern halten auch über längere Zeiträume eine gleichmäßige Temperatur aufrecht. Diese Fähigkeit ist entscheidend für den erfolgreichen transkontinentalen Versand von Biologika.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Benzol- und Nitrobenzol-Rohstoffpreise | -1.3% | Global, mit akutem Druck in Europa und bei nicht integrierten Produzenten | Kurzfristig (≤ 2 Jahre) |

| EU-REACH-Schulungs- und Klassifizierungshürden | -0.6% | Europa, mit indirekten Compliance-Kosten in Exportmärkten | Mittelfristig (2–4 Jahre) |

| Angebotsengpässe durch umweltbedingte Abschaltungen in China | -0.8% | Asien-Pazifik, mit Ausstrahlungseffekten auf globale Spotmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Benzol- und Nitrobenzol-Rohstoffpreise

In den Jahren 2024–2025 schwankten die Benzolpreise innerhalb einer bestimmten Bandbreite, während Anilin, ein Vorläufer von MDI, innerhalb einer anderen Bandbreite bewertet wurde. Nicht integrierte Produzenten hatten Schwierigkeiten, Kostensteigerungen vor Vertragsverlängerungen an nachgelagerte Abnehmer weiterzugeben. Im Gegensatz dazu milderten integrierte Branchenführer wie Wanhua und BASF die Volatilität durch die Steuerung ihrer eigenen Benzol-zu-Anilin-Produktionsketten. Sie verzeichneten jedoch erhebliche Schwankungen bei den Quartalsergebnissen aufgrund von Rohstoffpreisänderungen. Darüber hinaus kämpften europäische Anlagen mit hohen Erdgaspreisen, die die Kosten der Nitrobenzolhydrierung erhöhten und ihre globale Wettbewerbsfähigkeit minderten.

EU-REACH-Schulungs- und Klassifizierungshürden

Ab August 2025 werden europäische Arbeitnehmer, die mit bestimmten Konzentrationen von Diisocyanaten umgehen, verpflichtet sein, ein gestuftes Schulungsprogramm zu absolvieren, wobei die Zertifizierungen fünf Jahre lang gültig sind. Kleine Unternehmen, denen häufig dediziertes Personal für Umwelt, Gesundheit und Sicherheit (EHS) fehlt, kämpfen mit den hohen Compliance-Kosten. Diese finanzielle Belastung hat zu einer Verlangsamung der Einführung von Sprühschaum in Renovierungsmärkten geführt. Da nachgelagerte Kunden zunehmend Nachweise über Zertifizierungen verlangen, haben sich die Beschaffungszyklen verlängert. Diese Verzögerung hat einige Käufer dazu veranlasst, Alternativen wie Mineralwolle oder EPS zu erkunden, auch wenn dies bestimmte Leistungskompromisse bedeutet. Darüber hinaus wird die Innovation gehemmt, da jede Änderung der Formulierung eine neue Bewertung der Sicherheitsdatenblätter erfordert und möglicherweise auch Auffrischungsschulungen notwendig macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: MDI-Dominanz trifft auf Wachstum aliphatischer Spezialprodukte

MDI erfasste im Jahr 2025 58,90 % des Isocyanate Marktvolumens. Polymeres MDI mit einer Funktionalität zwischen 2 und 3 ermöglicht es Formulierern, die Viskosität fein abzustimmen und Anwendungen von Niederdrucksprühschäumen bis hin zu Strukturpaneelen mit mehr als 200 kg/m³ zu bedienen. TDI bleibt die bevorzugte Wahl für Weichschäume, insbesondere die 80:20-Isomermischung, die für Möbel und Bettwaren stark nachgefragt wird. Aliphatische Isocyanate, hauptsächlich HDI und IPDI, erschließen sich rasch eine Nische und werden bis 2031 mit einer CAGR von 6,78 % prognostiziert, angetrieben durch die Nachfrage der Automobilindustrie nach UV-beständigen Klarlacken. Strategische Akquisitionen, darunter HDI-Anlagen in Texas und Thailand sowie ein HDI-Kauf in Frankreich, unterstreichen den Wandel der Branche hin zu diesen Premiumqualitäten. Das Portfolio umfasst auch Spezialprepolymere, blockierte Systeme für Pulverbeschichtungen und wegweisende CO₂-basierte Isocyanate, die alle darauf abzielen, den CO₂-Fußabdruck zu minimieren.

Aliphatische Isocyanatqualitäten sind im Prognosezeitraum 2026–2031 auf ein stetiges Wachstum ausgerichtet. Bis zum Ende dieses Zeitraums wird erwartet, dass diese Qualitäten einen bedeutenden Anteil am gesamten Isocyanate Markt einnehmen. Produzenten konzentrieren sich strategisch auf Sektoren wie Automobil, Windenergie und Industrieböden, in denen Kunden eine verbesserte Haltbarkeit und Ästhetik priorisieren und bereit sind, darin zu investieren.

Nach Anwendung: Hartschaum sichert das Volumen, Beschichtungen führen das Wachstum an

Hartschaum repräsentierte im Jahr 2025 einen Anteil von 32,51 %, angetrieben durch seinen hohen R-Wert und seine strukturelle Festigkeit. Hartschaum hat sich als bevorzugte Wahl für Gebäudedämmung, Kühlung und Sprühsysteme etabliert. Nordamerikanische Gewerbedächer wurden überwiegend mit Polyisocyanurat-Platten ausgestattet und sicherten sich einen dominanten Marktanteil. Geschlossenzelliger Sprühschaum gewann bei Wohngebäudesanierungen an Bedeutung und sprach Hausbesitzer an, die schnelle Amortisationszeiten bei Energiekosten anstreben. Weichschaum behielt seine wesentliche Rolle bei Bettwaren und Automobilsitzen bei, unterstrichen durch eine robuste Nachfrage im chinesischen Automobilpolyurethanschaumsektor.

Farben und Beschichtungen wachsen bis 2031 mit einer CAGR von 6,52 %, gestützt durch wasserbasierte Dispersionen, die den VOC-Gehalt in Schach halten, und zweikomponentige aliphatische Klarlacke, die strenge Q-UV-Tests bestehen. Der Isocyanate Markt für Beschichtungen verzeichnete eine bemerkenswerte Expansion. Gleichzeitig fanden Klebstoffe, Dichtstoffe und Elastomere zunehmend Anwendung in Batteriemodule für Elektrofahrzeuge, um den Bedarf an Schwingungsdämpfung und Wärmemanagement zu decken. Darüber hinaus zeigte sich die Vielseitigkeit der Polyurethanchemie in ihren weitreichenden Anwendungen, von Gießereibindemitteln und Textilbeschichtungen bis hin zu Verbundwerkstoffmatrizen.

Nach Endverbraucherbranche: Bauwesen führt, Automobilindustrie beschleunigt

Im Jahr 2025 trieben laufende Dämmungssanierungen und ein Anstieg von Kühllagern den Bau- und Konstruktionssektor dazu, einen Anteil von 41,15 % an Isocyanaten zu verbrauchen. Da Nullenergiebauvorschriften an Bedeutung gewinnen, hat sich die Nachfrage nach Sprühschaum – geschätzt für seine luftdichtenden Eigenschaften und eine Haltbarkeit von über vierzig Jahren – intensiviert. Gleichzeitig übertrifft der Automobilsektor alle anderen Endverbraucher mit einer erwarteten CAGR von 6,67 % im Prognosezeitraum 2026–2031. Merkmale wie Batteriepackungen für Elektrofahrzeuge, leichte Verbundstrukturen und akustische Dämpfungsschäume erhöhen den Polyurethananteil in Fahrzeugen.

Die Sektoren Gesundheitswesen, Möbel, Elektronik und Marine zeigen gemeinsam einen starken Verbrauchstrend. Krankenhäuser wählen emissionsarme, CertiPUR-US-konforme Schäume für ihre Matratzen. Möbelhersteller setzen auf biobasierte Polyole, was zu einer deutlichen Verringerung der Treibhausgasemissionen über den Lebenszyklus führt. Im Luft- und Raumfahrtsektor erfüllen thermoplastische Polyurethan-Drahtbeschichtungen strenge Flammschutz- und Ausgasungsgrenzwerte. Der Marinesektor nutzt die Beständigkeit von Polyurethan gegenüber Salzwasser und UV-Strahlung und setzt es in Decks und Auftriebsschäumen ein.

Geografische Analyse

Der Asien-Pazifik-Raum kontrollierte im Jahr 2025 46,91 % des Isocyanate Marktvolumens. Bis Mitte 2026 baute China nicht nur seine MDI-Kapazität aus, sondern steigerte auch die TDI-Produktion, unterstützt durch ein wachsendes Netz von Kühlkettenlagern. Indiens Wohnbauinitiativen, kombiniert mit einem Fertigungsboom in den ASEAN-Ländern, haben die Auslastungsraten in der Region hoch gehalten. Darüber hinaus ist Vietnam dabei, einen MDI-Splitter in Betrieb zu nehmen, um die steigende Nachfrage aus der Möbel- und Elektronikindustrie Südostasiens zu decken.

Im Jahr 2025 kämpfte Nordamerika mit einem verhaltenen Wachstum, das hauptsächlich auf hohe Zinssätze zurückzuführen war, die den Wohnungsbau hemmten. Eine Erweiterung in Geismar, Louisiana, erhöhte jedoch die MDI-Kapazität der Region bis 2026. Mit einem günstigeren monetären Umfeld, das für Ende 2026 erwartet wird, ist ein Aufschwung sowohl im Bau- als auch im Automobilsektor wahrscheinlich. Europa hingegen stand vor Herausforderungen durch steigende Erdgaspreise, eine Verlangsamung des Neubaus und neue REACH-Schulungsvorschriften, die die Einführung von Sprühschaum behinderten. Während Spotimporte aus Asien einen Abwärtsdruck auf die europäischen Preise ausübten, blieben die Käufer vorsichtig gegenüber möglichen Lieferunterbrechungen aus China.

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 6,33 % im Prognosezeitraum 2026–2031 alle anderen Regionen übertreffen. Eine kürzliche Akquisition sichert nicht nur die Rohstoffnähe, sondern erweitert auch die Fähigkeiten von Aromaten bis hin zu Polyurethan. Der Sadara-Komplex, eine Zusammenarbeit zwischen Saudi Aramco und Dow, ist die weltweit größte Chemieanlage in einer einzigen Bauphase. Er intensiviert nun die Produktion von nachgelagerten Polyurethansystemen, Klebstoffen und Beschichtungen und zielt auf lokale Sektoren wie Bauwesen, Automobil und erneuerbare Energien ab. In Südamerika sind Brasiliens Automobil- und Agrarwirtschaftssektoren wichtige Treiber, während Nigeria, Ägypten und die Türkei, obwohl kleinere Akteure, aufstrebende Märkte sind, insbesondere da sie ihre Infrastruktur und Kühlketteneinrichtungen ausbauen.

Wettbewerbslandschaft

Der Isocyanate Markt ist mäßig konsolidiert. ADNOCs strategische Übernahme von Covestro unterstreicht einen aufkommenden Trend: Ölkonzerne dringen tiefer in nachgelagerte Chemikalien vor, ein Schritt, der darauf abzielt, die Stagnation beim Kraftstoffwachstum auszugleichen. Investitionen konzentrieren sich auf aliphatische Nischen, die Preisaufschläge gegenüber ihren aromatischen Pendants genießen. Technologische Differenzierung dient als sekundärer Wettbewerbsvorteil. Tosoh Corporations innovativer CO₂-basierter Isocyanatweg erfasst jährlich CO₂ und reduziert gleichzeitig den Anilin-CO₂-Fußabdruck. Mit Blick auf die Zukunft könnten potenzielle Störungen von Nicht-Isocyanat-Polyurethanchemien ausgehen, die gefährliche Reagenzien umgehen. Während frühe Kandidaten wie Zyklokarbonatsysteme noch im Pilotmaßstab sind, ziehen sie zunehmend Forschungs- und Entwicklungsinvestitionen an.

Führende Unternehmen der Isocyanate Branche

Wanhua Chemical Group Co. Ltd.

BASF SE

Covestro AG

Huntsman Corporation LLC

Dow Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Covestro AG gab die Übernahme von zwei ehemaligen Produktionsstandorten von Vencorex für HDI (Hexamethylendiisocyanat)-Derivate in Freeport, USA, und Rayong, Thailand, bekannt und erweitert damit seinen Produktionsfußabdruck im Bereich Beschichtungen und Klebstoffe. Der Abschluss der Transaktion wird bis Ende 2025 erwartet.

- Februar 2025: BASF SE kündigte an, seine MDI (Methylendiphenyldiisocyanat)-Kapazität in Shanghai auf 401,76 ktpa zu erweitern, um der steigenden regionalen Nachfrage gerecht zu werden. Die Erweiterung umfasst die Optimierung der Produktionseffizienz und die Verlängerung der Betriebsstunden wichtiger Anlagen. Darüber hinaus erweitert BASF seine MDI-Spaltkapazität in Chongqing auf 530 ktpa.

Berichtsumfang des globalen Isocyanate Markts

Eine Familie von Verbindungen mit niedrigem Molekulargewicht und hoher Reaktivität wird als Isocyanate bezeichnet. Diese Chemikalien, die durch die Isocyanatgruppe (-NCO) gekennzeichnet sind, reagieren mit Alkohol-(Hydroxyl-)Gruppen, um Polyurethanpolymere zu erzeugen.

Der Isocyanate Markt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in MDI, TDI, Aliphatisch (z. B. HDI, IPDI) und andere Typen segmentiert. Nach Anwendung ist der Markt in Hartschaum, Weichschaum, Farben und Beschichtungen, Klebstoffe und Dichtstoffe, Elastomere, Bindemittel und andere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobilindustrie, Gesundheitswesen, Möbel und andere Endverbraucher (Luft- und Raumfahrt, Elektronik, Marine) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Isocyanate Markt in 27 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment werden auf der Grundlage des Volumens (Tonnen) angegeben.

| MDI |

| TDI |

| Aliphatisch (z. B. HDI, IPDI) |

| Andere Typen |

| Hartschaum |

| Weichschaum |

| Farben und Beschichtungen |

| Klebstoffe und Dichtstoffe |

| Elastomere |

| Bindemittel |

| Andere Anwendungen |

| Bauwesen und Konstruktion |

| Automobilindustrie |

| Gesundheitswesen |

| Möbel |

| Andere Endverbraucher (Luft- und Raumfahrt, Elektronik, Marine) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | MDI | |

| TDI | ||

| Aliphatisch (z. B. HDI, IPDI) | ||

| Andere Typen | ||

| Nach Anwendung | Hartschaum | |

| Weichschaum | ||

| Farben und Beschichtungen | ||

| Klebstoffe und Dichtstoffe | ||

| Elastomere | ||

| Bindemittel | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobilindustrie | ||

| Gesundheitswesen | ||

| Möbel | ||

| Andere Endverbraucher (Luft- und Raumfahrt, Elektronik, Marine) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Isocyanaten bis 2031 sein?

Die Isocyanate Marktgröße wird auf 18,76 Millionen Tonnen im Jahr 2026 projiziert und soll bis 2031 25,35 Millionen Tonnen erreichen, mit einer CAGR von 6,21 % von 2026 bis 2031.

Welcher Endverbrauchersektor wächst nach 2026 am schnellsten?

Automobilanwendungen, insbesondere bei der Verkapselung von Elektrofahrzeugbatterien und leichten Verbundwerkstoffen, werden voraussichtlich mit einer CAGR von 6,67 % wachsen.

Warum erzielen aliphatische Isocyanate Premiumpreise?

Qualitäten wie HDI und IPDI bieten überlegene UV-Beständigkeit und Glanzerhalt, was sie für Automobil-Klarlacke und hochwertige Industriebeschichtungen unverzichtbar macht.

Wie wirkt sich die Regulierung auf die europäischen Polyurethanmärkte aus?

Die EU-REACH-Verordnung schreibt nun eine obligatorische Schulung der Arbeitnehmer für den Umgang mit Diisocyanaten vor, was die Compliance-Kosten erhöht und die Einführung von Sprühschaum und Spezialbeschichtungen verlangsamt.

Seite zuletzt aktualisiert am: