Pyrrolidon-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.12 Millionen Tonnen |

| Marktvolumen (2031) | 1.33 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.50% CAGR |

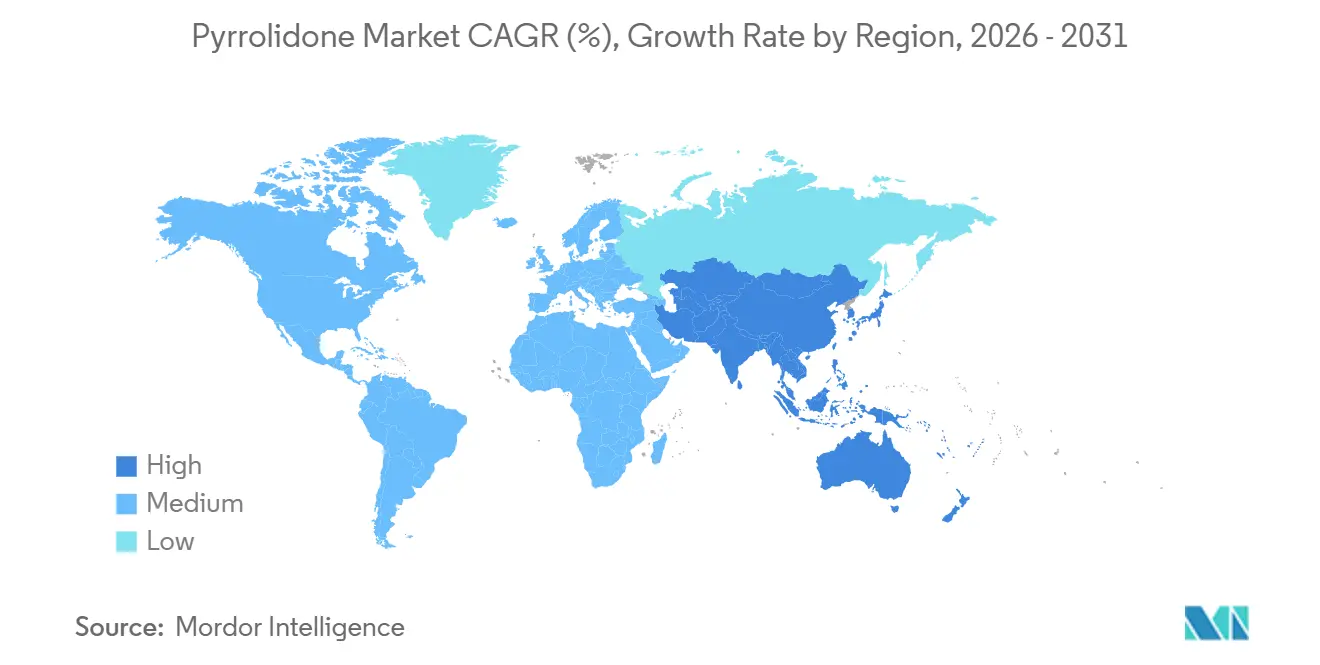

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

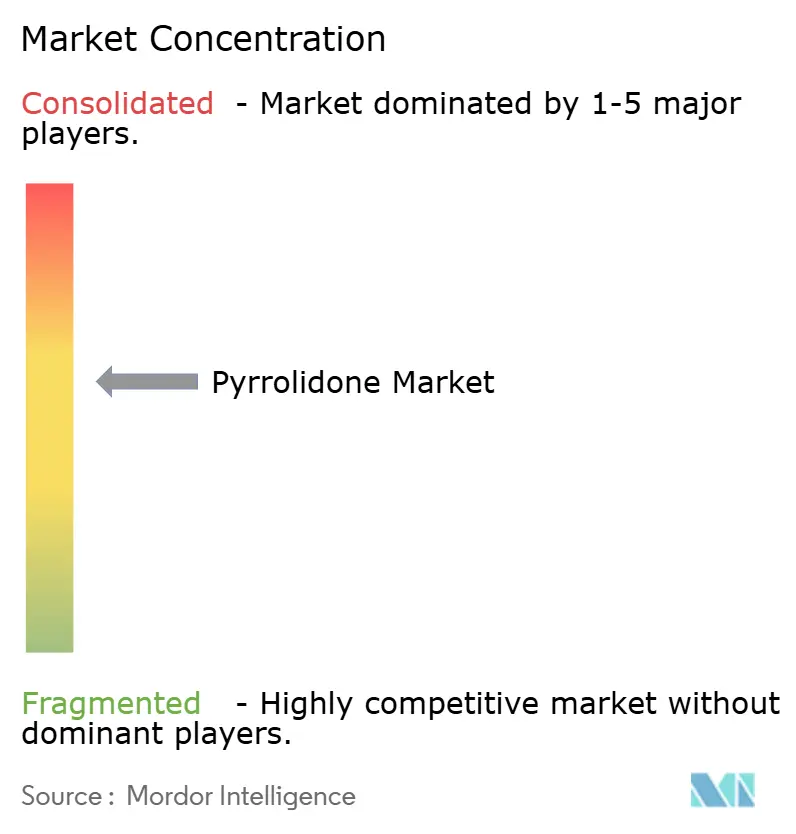

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pyrrolidon-Marktanalyse von Mordor Intelligence

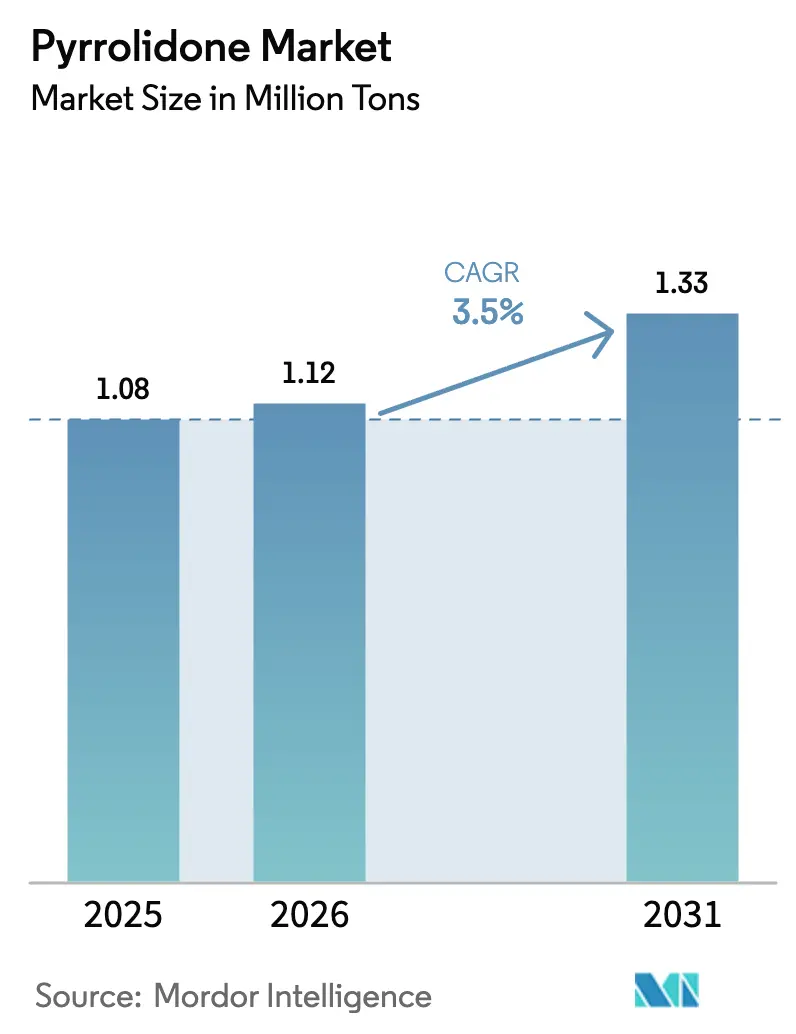

Die Größe des Pyrrolidon-Marktes wird für 2025 auf 1,08 Millionen Tonnen, für 2026 auf 1,12 Millionen Tonnen und bis 2031 auf 1,33 Millionen Tonnen prognostiziert, mit einer CAGR von 3,5 % von 2026 bis 2031. Das stetige Gesamtwachstum verbirgt eine strukturelle Verschiebung hin zu Halbleiter- und Batteriequalitäten, die beide Schaltkreise mit extrem niedrigem Metallgehalt für die Rückgewinnung erfordern und Investitionszyklen bei den meisten etablierten Anlagen antreiben. Die Hersteller sehen sich zudem mit strengeren Toxizitätsschwellenwerten in der Europäischen Union und den Vereinigten Staaten konfrontiert, die einen Markt mit zwei Geschwindigkeiten schaffen: Asiatische Anbieter beeilen sich, Kapazitäten für Elektronikqualitäten aufzubauen, während europäische Formulierer auf biobasierte Mischungen umsteigen, die unter dem von REACH Anhang XVII festgelegten Grenzwert von 0,3 % Gewicht pro Gewicht bleiben. Gleichzeitig hält die Expansion von Lithium-Ionen-Batterien die Lösungsmittelnachfrage im Asien-Pazifik-Raum steigen, auch wenn der Verbrauch pro Zelle dank geschlossener Rückgewinnungseinheiten sinkt. Der Wettbewerbsdruck nimmt zu, da chinesische Neueinsteiger die Lieferkosten um zweistellige Prozentsätze unterbieten können, was westliche etablierte Unternehmen zwingt, sich durch Reinheit, Rückgewinnungseffizienz und ESG-Merkmale zu differenzieren.

Wichtigste Erkenntnisse des Berichts

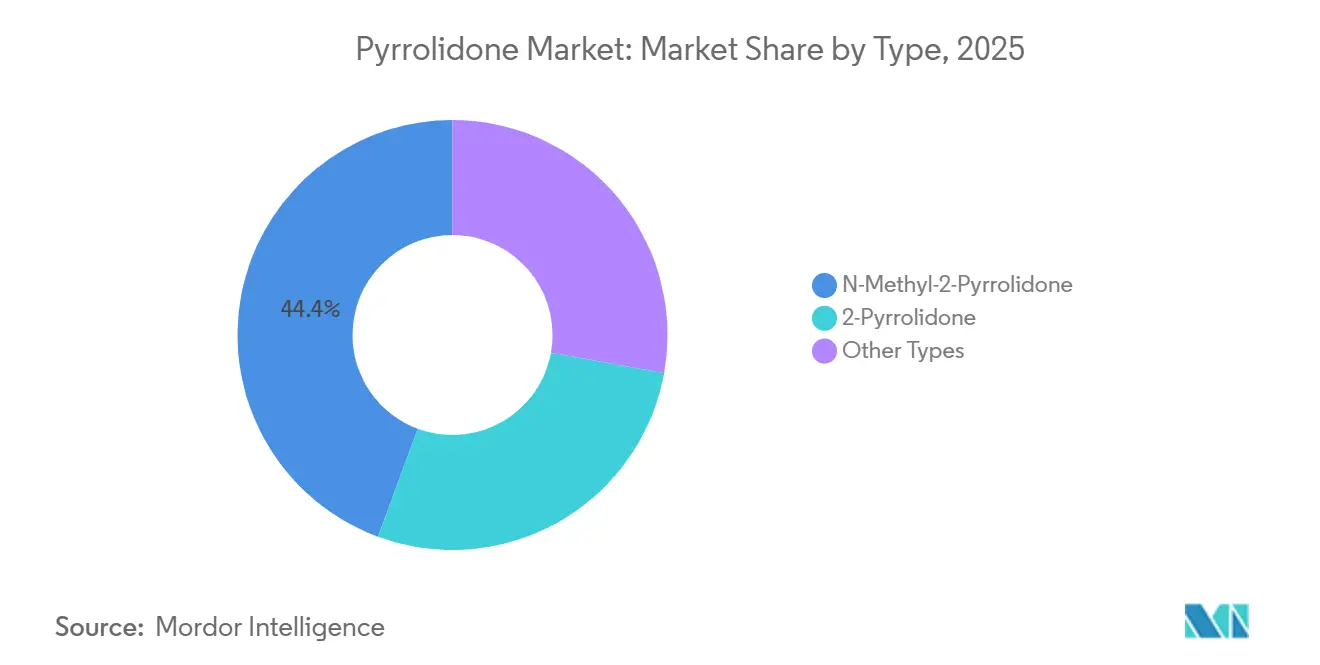

- Nach Typ hielt N-Methyl-2-Pyrrolidon im Jahr 2025 einen Marktanteil von 44,36 % am Pyrrolidon-Markt, während 2-Pyrrolidon mit einer CAGR von 4,18 % bis 2031 das stärkste Wachstum verzeichnete.

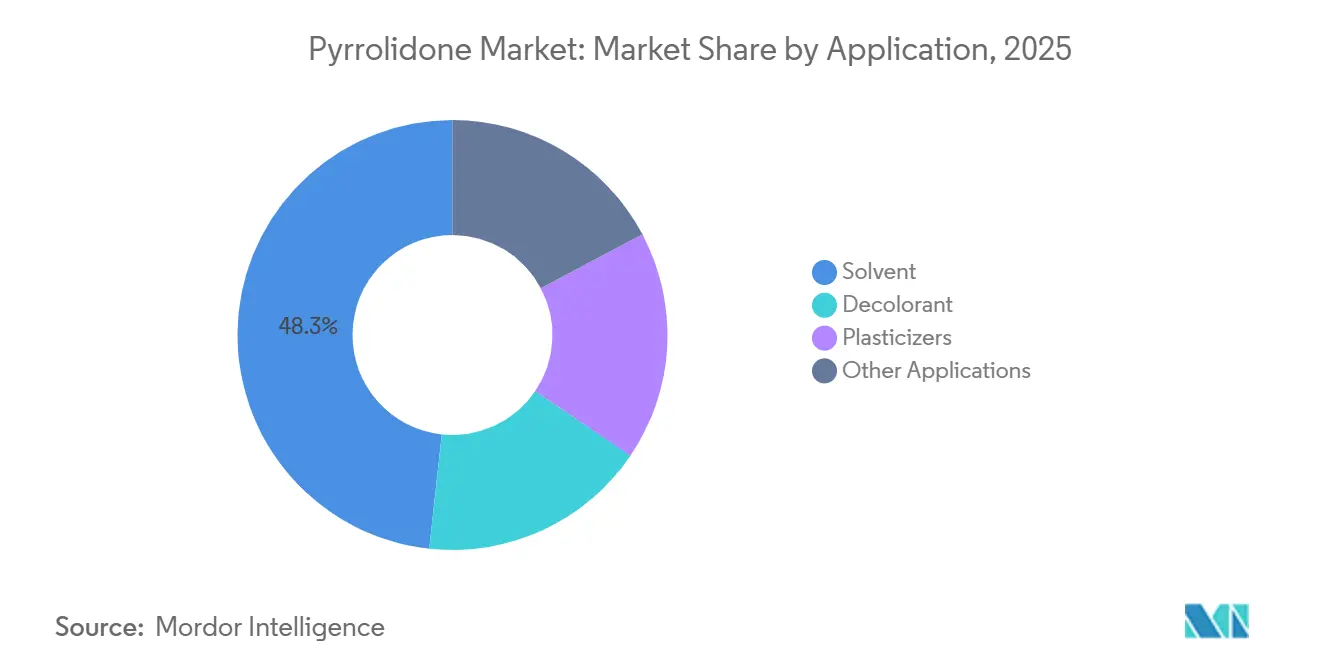

- Nach Anwendung entfiel auf Lösungsmittel im Jahr 2025 ein Anteil von 48,27 % am Pyrrolidon-Marktvolumen, während Weichmacher bis 2031 voraussichtlich mit einer CAGR von 4,24 % wachsen werden.

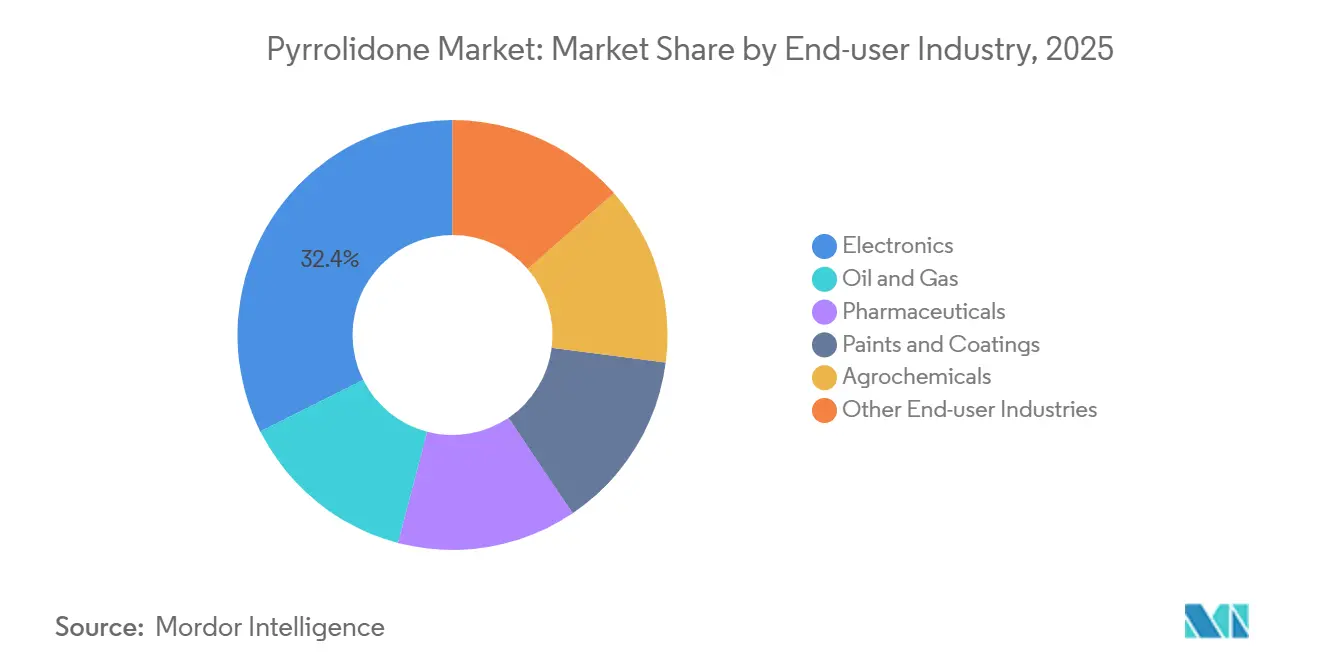

- Nach Endverbraucherbranche führte Elektronik im Jahr 2025 mit einem Anteil von 32,41 % am Pyrrolidon-Marktvolumen und wächst mit einer CAGR von 4,31 % bis 2031.

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 48,89 % des Volumens und soll bis 2031 mit einer CAGR von 3,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Pyrrolidon-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach der Herstellung von Kathoden für Lithium-Ionen-Batterien | +1.4% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz als hochreines Stripping-Lösungsmittel in Halbleiterfabriken | +0.9% | Asien-Pazifik (Südkorea, Taiwan, Japan), Nordamerika (Arizona, Texas) | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage in der pharmazeutischen Synthese von 2-P-Derivaten | +0.6% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Biobasierte NMP-Kommerzialisierung gewinnt regulatorische Akzeptanz | +0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Premiumpreise für Qualitäten mit extrem niedrigem Metallgehalt (weniger als 10 ppb) | +0.4% | Global, konzentriert in Elektronikzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach der Herstellung von Kathoden für Lithium-Ionen-Batterien

Lithium-Ionen-Batterielinien verbrauchten im Jahr 2025 180.000 Tonnen NMP, und der Aufbau von Gigafabriken setzt sich trotz sinkender Lösungsmittelintensität pro Zelle fort. Chinesische, südkoreanische und japanische Zellwerke errichten Destillationseinheiten zur gemeinsamen Nutzung, die 95 %–98 % des Lösungsmittels zurückgewinnen und den Verbrauch pro Kilowattstunde von 1,2 kg auf 0,05 kg senken. Die stabilen Spotpreise im Jahr 2025, trotz eines Anstiegs der Kathodenproduktion um 22 %, zeigen, dass die Rückgewinnung und nicht die Primärnachfrage den Großteil des Wachstums absorbiert. Die Investitionsausgaben für geschlossene Kreislaufsysteme liegen derzeit bei etwa 8 Millionen bis 12 Millionen USD pro 50-GWh-Anlage, doch die gesunkenen Energiekosten pro Kilogramm – von 3,5 kWh auf unter 2 kWh – verbessern sowohl die Margen als auch die ESG-Bewertungen. Diese Dynamik hält Batteriehersteller im Pyrrolidon-Markt, auch wenn der regulatorische Druck andernorts zunimmt.

Zunehmender Einsatz als hochreines Stripping-Lösungsmittel in Halbleiterfabriken

Fabs für fortschrittliche Knoten benötigen NMP, das die Reinheitsanforderungen der SEMI C33-0213 Klasse 4 erfüllt und jedes metallische Element auf 100 ppt begrenzt. Das Erreichen dieses Schwellenwerts erfordert mehrstufige Destillation, Ionenaustauschpolierung und inline ICP-MS-Überwachung, was die Produktionskosten um bis zu 60 % erhöht, aber 15 %–20 % höhere Verkaufspreise ermöglicht. Fujifilms EUV-Fotolackentwickler aus dem Jahr 2024 zeigt, wie Materiallieferanten die Lösungsmittelreinigung in wertschöpfende Mischungen integrieren, die die Wafer-Ausbeute verbessern. Neu in Betrieb genommene Fabs in Arizona und Texas spezifizieren bereits NMP in Elektronikqualität, was signalisiert, dass sich die nordamerikanische Nachfrage innerhalb von zwei Jahren an asiatischen Reinheitsstandards orientieren wird. Das Ergebnis ist ein Rentabilitätskorridor, der Lieferanten belohnt, die Verunreinigungsniveaus unter 10 ppb garantieren können.

Starke Nachfrage in der pharmazeutischen Synthese von 2-P-Derivaten

Die Aktualisierung der Hilfsstoffdatenbank der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2024 stufte Pyrrolidone als sicher für die topische Anwendung bis zu 10 % Gewicht pro Gewicht ein und ebnete damit den Weg für eine breitere Verwendung in transdermalen Pflastern[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Aktualisierung der Datenbank für inaktive Inhaltsstoffe 2024," fda.gov . Ashlands Pharmasolve NMP erscheint nun in einem Dutzend Zulassungsanträgen bei der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Nikotinersatz-, Hormonersatz- und Analgetikpflaster, von denen jedes einen Aufschlag von 60 %–80 % gegenüber Industrielösungsmitteln erzielt. Pharmazeutische Chargengrößen sind klein, sodass Hersteller Reaktoren und Reinigungskreisläufe dedizieren können, ohne Kapazitäten zu verschwenden. Der Margengewinn macht den Pyrrolidon-Markt für Spezialchemieunternehmen attraktiv, auch wenn die Nachfrage nach Massenprodukten im Beschichtungsbereich nachlässt.

Biobasierte NMP-Kommerzialisierung gewinnt regulatorische Akzeptanz

BASFs Biomasse-Bilanz-NMP, das im Mai 2024 eingeführt wurde, verwendet erneuerbares γ-Butyrolacton, um die Scope-3-Kohlenstoffemissionen für europäische Batteriehersteller um bis zu 35 % zu senken. Obwohl biobasierte Rohstoffe einen Preisaufschlag von 25 %–35 % verursachen, bevorzugen EU-Batterievorschriften und Nachhaltigkeitsbewertungen der Automobilhersteller kohlenstoffarme Materialien. Die Pilotkapazität liegt bei 15.000 Tonnen pro Jahr, aber mehrjährige Abnahmevereinbarungen deuten auf eine Skalierung auf 50.000 Tonnen bis 2028 hin. Die Divergenz zwischen kostensensiblen asiatischen Käufern und Premiumkunden in Europa schafft eine zweigeteilte Lieferkette innerhalb der Pyrrolidon-Branche.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| REACH- und US-EPA-Toxizitätsbeschränkungen für NMP | -0.8% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität beim Rohstoff γ-Butyrolacton | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| ESG-Bewertungen von Investoren für VOC-intensive Rückgewinnungseinheiten | -0.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

REACH- und US-EPA-Toxizitätsbeschränkungen für NMP

REACH Anhang XVII verbietet Gemische mit ≥ 0,3 % NMP, und die Regelung der US-amerikanischen Umweltschutzbehörde vom Juni 2024 schlägt ähnliche Grenzwerte für Farbentferner für Verbraucher vor[2]Europäische Chemikalienagentur, "REACH Anhang XVII Eintrag 71," echa.europa.eu . Zwischen 2020 und 2025 verschwanden rund 35.000 Tonnen Jahresbedarf aus europäischen Farben, da Formulierer auf Propylencarbonat und Dimethylsulfoxid umstellten. Industrielle Anwender bleiben bestehen, aber Compliance-Kosten – einschließlich geschlossener Handhabungssysteme und überarbeiteter Sicherheitsdatenblätter – begünstigen vertikal integrierte Hersteller wie BASF und Ashland. Kleinere Mischbetriebe, insbesondere in Südeuropa, haben den Pyrrolidon-Markt vollständig verlassen, was das Angebot konsolidiert und die Margen für verbleibende etablierte Unternehmen moderat erhöht.

Preisvolatilität beim Rohstoff γ-Butyrolacton

Die GBL-Spotpreise stiegen 2024 um 45 %, nachdem chinesische Inspektionen die 1,4-Butandiol-Produktion einschränkten und die NMP-Margen um 15–20 Prozentpunkte drückten. Batteriekunden sichern sich häufig Jahresverträge, was die Weitergabe von Preiserhöhungen einschränkt, sodass westliche Lieferanten rückwärts in GBL integrieren, um die Kosten zu stabilisieren. BASFs Patent auf die reaktive Destillation zur NMP-Herstellung unterstreicht die erforderliche Kapitalintensität, um Rohstoffschwankungen standzuhalten. Chinesische Anlagen in der Nähe der Shandong-BDO-Zentren behalten einen Kostenvorteil, der die regionalen Preisdifferenzen innerhalb des Pyrrolidon-Marktes vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: NMP verankert das Volumen, 2-Pyrrolidon erschließt pharmazeutisches Wachstum

N-Methyl-2-Pyrrolidon beherrschte im Jahr 2025 44,36 % des Volumens, was seine Unverzichtbarkeit in Batterieschlämmen und beim Fotolackstripping widerspiegelt. Während NMP die Dominanz behält, expandiert 2-Pyrrolidon mit einer CAGR von 4,18 %, da Formulierer sein geringeres Toxizitätsprofil in transdermalen Pflastern nutzen. Ashlands Pharmasolve 2-Pyrrolidon bietet Pflasterherstellern einen Penetrationsverstärker ohne Kennzeichnung als Reproduktionsgefahr und unterstützt so Premiumpreise. Andere Varianten – N-Ethyl-2-Pyrrolidon und N-Vinyl-2-Pyrrolidon – bleiben Nischenprodukte, hauptsächlich für die Synthese von Spezialpolymeren.

Die Reinheitsstratifizierung ist nun der primäre Wettbewerbshebel. Produkte in Halbleiterqualität erzielen 4.500–5.200 USD pro Tonne gegenüber 2.800–3.200 USD für Batteriequalität und 2.200–2.800 USD für Industrielösungsmittel. Inline-Ionenchromatografie und ICP-MS fügen 0,15–0,25 USD pro Kilogramm hinzu, schützen aber die Margen. Infolgedessen differenzieren sich Hersteller weniger über das Molekül als über die Reinigungstiefe, eine Dynamik, die die Preisgestaltung im Pyrrolidon-Markt neu gestaltet.

Nach Anwendung: Dominanz der Lösungsmittel verdeckt den strukturellen Wandel bei Weichmachern

Lösungsmittel hielten im Jahr 2025 48,27 % des Volumens, angeführt von Elektronik und Petrochemie. Asien-Pazifik macht den Großteil des Lösungsmittelwachstums aus und steigt mit einer CAGR von 4,1 %, da Batterie- und Halbleiterkapazitäten ausgebaut werden. Europa bewegt sich in die entgegengesetzte Richtung, da REACH-Beschränkungen NMP aus Verbraucherfarben entfernen. Weichmacher wachsen bis 2031 mit einer CAGR von 4,24 %, da Compoundierer pyrrolidonhaltige Polyamide in flammhemmende TPU integrieren. BASFs Patent aus dem Jahr 2024 zeigt, dass eine Pyrrolidon-PA-Beladung von 8 %–12 % UL-94-V-0-Bewertungen ohne Halogene erreicht. Die Margenstreuung ist deutlich: Elektroniklösungsmittel liefern 18 %–22 % EBITDA, während Entfärbungsmittelverkäufe in der Petrochemie bei 8 %–12 % verharren, was eine deutliche Rentabilitätshierarchie im Pyrrolidon-Markt bestätigt.

Nach Endverbraucherbranche: Elektronik setzt sich durch Reinheit ab, Pharma schwenkt auf 2-P um

Elektronik absorbierte im Jahr 2025 32,41 % des Volumens und wächst bis 2031 mit einer CAGR von 4,31 %, dem schnellsten aller Segmente. Die Batterienachfrage allein könnte bis 2031 weiter steigen, da die Durchdringung von Elektrofahrzeugen zunimmt. Halbleiterfabriken verzeichneten 2025 einen Nachfrageanstieg, wobei jeder fortschrittliche Knoten mehr Stripping-Lösungsmittel pro Wafer benötigt. Die Pharmaindustrie profitiert hauptsächlich von 2-Pyrrolidon-Penetrationsverstärkern, die REACH-Gefahrenkennzeichnungen vermeiden. Öl und Gas bleibt stabil, aber eine Nische, während Farben und Beschichtungen in Europa sinken, aber in Asien wachsen. Agrochemikalien bleiben durch den Druck zur Lösungsmittelsubstitution eingeschränkt. Die vertikale Integration in Rückgewinnungskreisläufe und Reinigung ist nun unter Elektronikunternehmen weit verbreitet und verändert die Beschaffungsmuster im Pyrrolidon-Markt.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 48,89 % des Volumens und wird bis 2031 mit einer CAGR von 3,92 % wachsen, verankert durch MYJ Chemicals 60.000-Tonnen-Anlage für Elektronikqualität in Henan und südkoreanische Gigafabriken, die von LG Energy Solution, Samsung SDI und SK On betrieben werden. China profitiert von kostengünstigem γ-Butyrolacton in Shandong und unterbietet westliche Lieferanten um bis zu 20 % bei den Lieferkosten. Japan bleibt eine Hochburg für hochreine Produkte, doch das Gesamtvolumen stagniert, da Automobilhersteller die Batterieproduktion ins Ausland verlagern. Indiens Agrochemikalien- und Beschichtungssektoren fügen 8.000–10.000 Tonnen neue Nachfrage hinzu, die größtenteils durch chinesische Importe gedeckt wird. Die Regionalisierung ist deutlich: Chinesische Anlagen konzentrieren sich auf Volumen, koreanische Betriebe auf Batteriequalität und japanische Einheiten auf pharmazeutische Nischenvolumina.

In Nordamerika treibt die Halbleiterinvestition in Arizona und Texas die Nachfrage nach Elektronikqualitäten an, während die pharmazeutische Nutzung von 2-Pyrrolidon das Wachstum im Spezialbereich unterstützt. Die Entwurfsregel der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2024 entfernte 12.000–15.000 Tonnen aus Farbentfernern für Verbraucher, aber industrielle Ausnahmen halten Elektronik- und Pharmakunden aktiv. Eastmans Werk in Kingsport erfüllt inländische Sicherheitsbedürfnisse trotz eines Preisaufschlags von 10 %–12 % gegenüber Importen.

Europa schrumpft aufgrund von REACH Anhang XVII. Deutschland beherbergt noch immer 40.000 Tonnen BASF-Kapazität, die größtenteils nach Polen und Ungarn in Gigafabriken exportiert wird. Biobasiertes NMP hilft europäischen Herstellern, ihre Margen zu schützen, aber Farben und Beschichtungen sind weitgehend auf sicherere Lösungsmittel umgestiegen. Die Anteile Südamerikas sowie des Nahen Ostens und Afrikas werden durch brasilianische Agrochemikalien und saudi-arabische Raffineriprojekte angetrieben, doch sie bleiben Nettoimporteure, was Asiens Dominanz im Pyrrolidon-Markt festigt.

Wettbewerbslandschaft

Der Pyrrolidon-Markt weist eine moderate Konzentration auf: BASF, LyondellBasell, Ashland, Shandong Zhishang Chemical und Mitsubishi Chemical kontrollieren gemeinsam 63 % der Kapazität. Chinesische Hersteller wie Puyang Guangming, Zhejiang Realsun und MYJ Chemical gewinnen Volumen, indem sie NMP in Elektronikqualität 15 %–20 % unter westlichen Preisen verkaufen. BASFs Erweiterung in Nanjing im Oktober 2025 fügte einen 98-%-Rückgewinnungskreislauf hinzu, der die Betriebskosten von 1,80 USD auf 1,15 USD pro Kilogramm senkte und den Energieverbrauch auf unter 2 kWh reduzierte, ein wichtiger ESG-Indikator. Ashlands Micropure- und Pharmasolve-Portfolios zielen auf Elektronik- und Pharmanischen ab und erzielen Preisaufschläge von 50 %–70 % durch garantiert niedrigen Amingehalt. Mitsubishi Chemical vermarktet kohlenstoffneutrale Fahrpläne, die bis 2028 auf biobasiertes NMP abzielen. Indische Auftragshersteller wie Chemex Organochem versuchen, Lücken bei 2-Pyrrolidon in pharmazeutischer Qualität durch niedrige Arbeitskosten zu schließen. Technologie bleibt der entscheidende Hebel: Inline-ICP-MS-Überwachung ermöglicht es Lieferanten, Reinheiten unter 10 ppb zu erreichen und damit Aufschläge zu erzielen, die Rohstoff- und Compliance-Kosten ausgleichen.

Marktführer der Pyrrolidon-Branche

Ashland

Mitsubishi Chemical Group Corporation

LyondellBasell Industries Holdings B.V.

SHANDONG ZHISHANG CHEMICAL CO.LTD.

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wanhua und ElevenEs Ltd., ein europäischer Hersteller von Lithiumeisenphosphat-Batterien (LFP), unterzeichneten ein Memorandum of Understanding (MOU). Diese Zusammenarbeit zielte darauf ab, eine umfassende Liefer- und Technologiepartnerschaft für NMP-Lösungsmittel (N-Methyl-2-Pyrrolidon) zu etablieren, um die nachhaltige Entwicklung beider Parteien in der Neuenergiebranche zu unterstützen.

- Juni 2024: Die US-amerikanische Umweltschutzbehörde schlug eine Regelung vor, die die Konzentrationsgrenze von N-Methyl-2-Pyrrolidon (NMP) auf höchstens 45 % in Farbentfernern für Verbraucher beschränkt, was den Pyrrolidon-Markt erheblich beeinflusste. Diese Beschränkung wird voraussichtlich die Nachfrage reduzieren und Hersteller sowie Lieferanten beeinflussen, die auf NMP für Farbentfernungsanwendungen angewiesen sind.

Berichtsumfang des globalen Pyrrolidon-Marktes

Pyrrolidon, insbesondere 2-Pyrrolidon, ist eine fünfgliedrige organische Verbindung, die bei Raumtemperatur als farblose Flüssigkeit oder Feststoff vorliegt. Es handelt sich um ein Lactam, das als vielseitiges Lösungsmittel, als Vorläufer für Polymere wie Polyvinylpyrrolidon (PVP) und als Zwischenprodukt in pharmazeutischen Anwendungen, einschließlich der Herstellung von Piracetam, weit verbreitet ist. Pyrrolidon ist bekannt für seine Fähigkeit, verschiedene Substanzen zu lösen und die Arzneimittelpenetration zu verbessern. Seine Derivate, wie N-Methyl-2-Pyrrolidon (NMP), dienen als wichtige Industrielösungsmittel.

Der Pyrrolidon-Markt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in N-Methyl-2-Pyrrolidon, 2-Pyrrolidon und andere Typen unterteilt. Nach Anwendung ist der Markt in Lösungsmittel, Entfärbungsmittel, Weichmacher und andere Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Elektronik, Öl und Gas, Pharmazeutika, Farben und Beschichtungen, Agrochemikalien und andere Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für Pyrrolidon in 25 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| N-Methyl-2-Pyrrolidon |

| 2-Pyrrolidon |

| Andere Typen |

| Lösungsmittel |

| Entfärbungsmittel |

| Weichmacher |

| Andere Anwendungen |

| Elektronik |

| Öl und Gas |

| Pharmazeutika |

| Farben und Beschichtungen |

| Agrochemikalien |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | N-Methyl-2-Pyrrolidon | |

| 2-Pyrrolidon | ||

| Andere Typen | ||

| Nach Anwendung | Lösungsmittel | |

| Entfärbungsmittel | ||

| Weichmacher | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Elektronik | |

| Öl und Gas | ||

| Pharmazeutika | ||

| Farben und Beschichtungen | ||

| Agrochemikalien | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pyrrolidon-Markt im Jahr 2026?

Das Pyrrolidon-Marktvolumen beläuft sich im Jahr 2026 auf insgesamt 1,12 Millionen Tonnen und soll bis 2031 1,33 Millionen Tonnen erreichen.

Welche Anwendung wächst beim Pyrrolidon am schnellsten?

Weichmacher sind die am schnellsten wachsende Anwendung und expandieren mit einer CAGR von 4,24 % aufgrund der Einführung von flammhemmendem TPU.

Warum wird NMP in Elektronikqualität zu einem Aufpreis gehandelt?

NMP in Elektronikqualität muss Grenzwerte für metallische Verunreinigungen unter 10 ppb erfüllen, was eine kostspielige Reinigung erfordert und einen Preisaufschlag von 60 %–80 % rechtfertigt.

Wie wirken sich REACH-Vorschriften auf die Pyrrolidon-Nachfrage in Europa aus?

REACH Anhang XVII begrenzt den NMP-Gehalt in Verbraucherprodukten, was die Nachfrage im Farben- und Beschichtungsbereich erheblich reduziert und den Fokus auf biobasierte Mischungen unter 0,3 % Gewicht verlagert.

Seite zuletzt aktualisiert am: