Phenol Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 12.85 Millionen Tonnen |

| Marktvolumen (2031) | 15.01 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.16% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phenol Marktanalyse von Mordor Intelligence

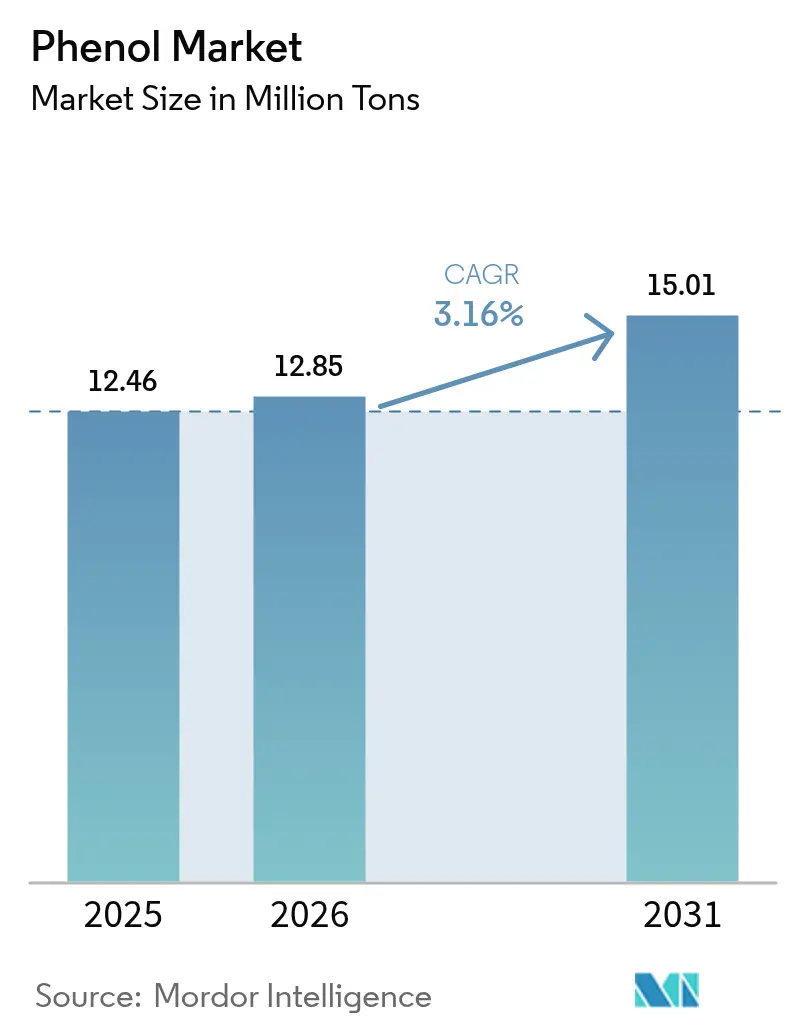

Die Phenol Marktgröße wird voraussichtlich von 12,46 Millionen Tonnen im Jahr 2025 auf 12,85 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,16 % über den Zeitraum 2026–2031 15,01 Millionen Tonnen erreichen. Diese gemessene Expansion spiegelt die Reifung langfristig etablierter Anwendungen, eine verstärkte regulatorische Aufsicht und den stetigen Einsatz nachhaltiger Produktionstechnologien wider. Steigende Polycarbonat-Nachfrage in der Elektronikindustrie, wachsende Leichtbau-Programme in der Automobilindustrie sowie Infrastrukturinvestitionen, die thermisch effiziente Dämmstoffe begünstigen, dürften das inkrementelle Volumenwachstum positiv halten. Kapazitätserweiterungen in der Region Asien-Pazifik, insbesondere in China, werden die globalen Handelsströme weiter umgestalten, auch wenn europäische Produzenten kostenintensivere Anlagen rationalisieren. Gleichzeitig schaffen biobasierte Wege zu Cumol und Lignin-abgeleiteten Phenolderivaten ein zweigleisiges Innovationsrennen, das traditionelle Produzentenmargen komprimieren, gleichzeitig aber Erstanbietern ermöglichen könnte, Spezialaufschläge zu erzielen. Wettbewerbsstrategien hängen daher von der Integration entlang der Phenol-Aceton-Derivate-Kette, der Rohstoffflexibilität und der schnellen Kommerzialisierung kohlenstoffarmer Verfahren ab.

Wichtigste Erkenntnisse des Berichts

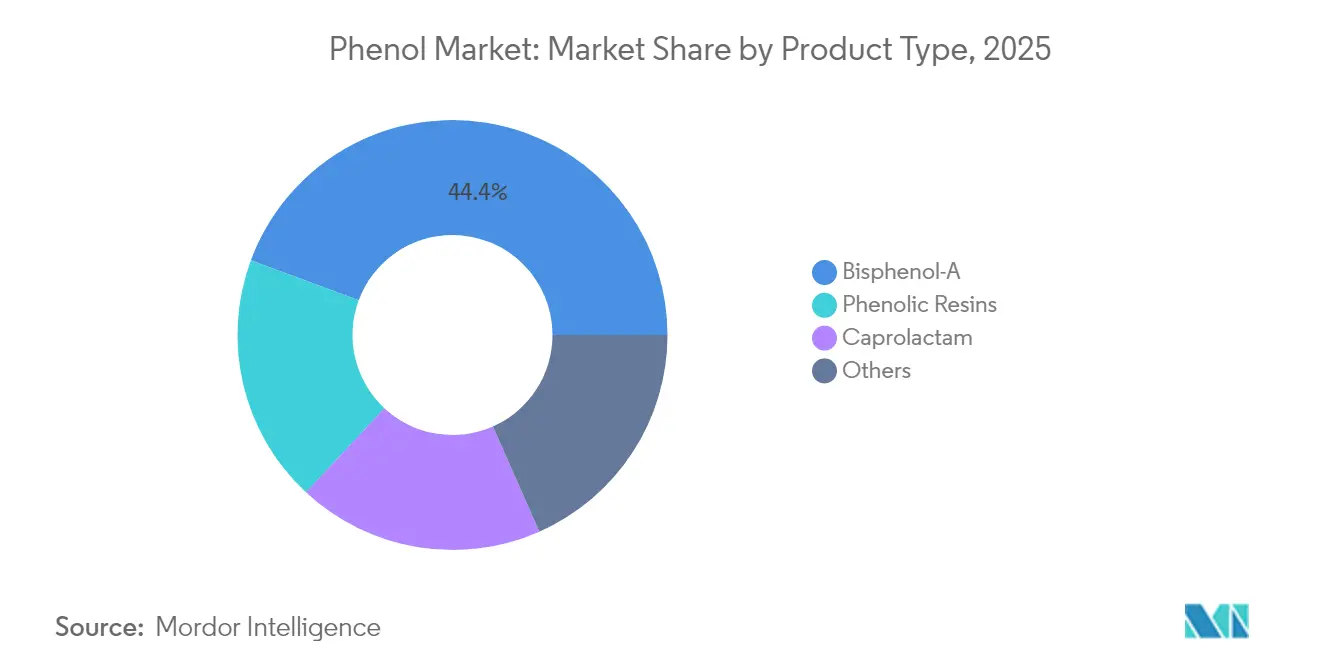

- Nach Produkttyp hielt Bisphenol-A im Jahr 2025 einen Phenol Marktanteil von 44,35 %, während Caprolactam die höchste prognostizierte CAGR von 4,86 % bis 2031 verzeichnete.

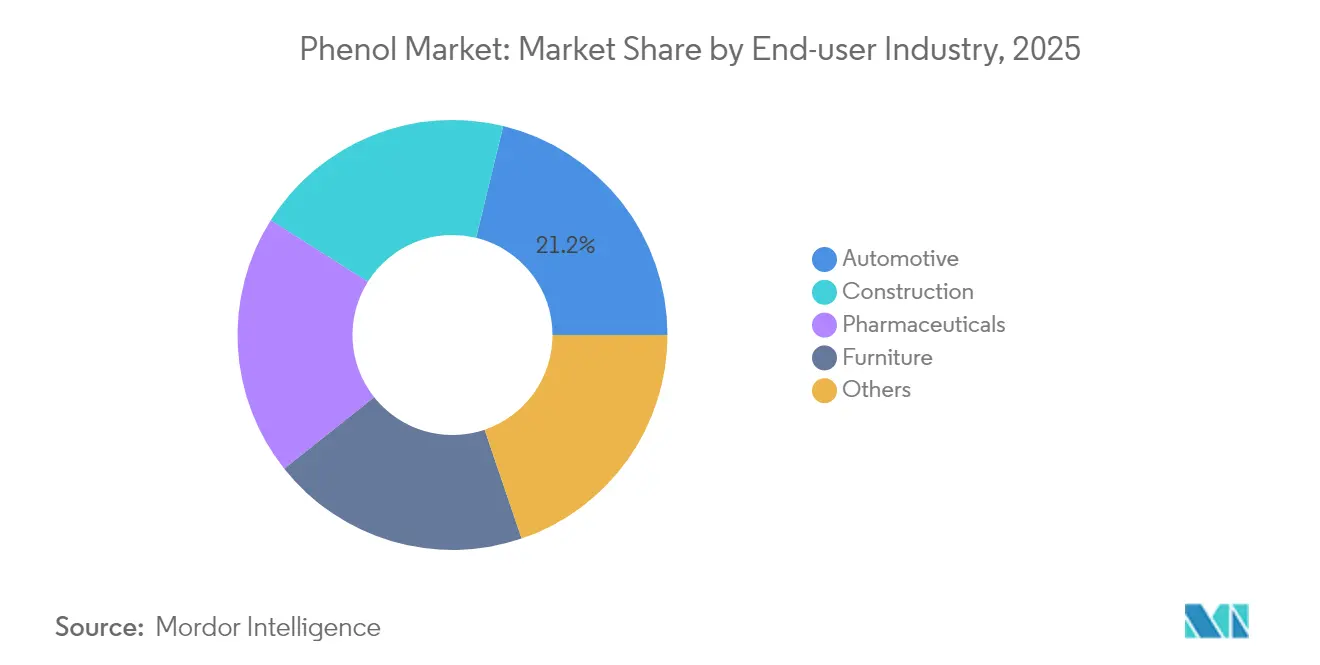

- Nach Endverbrauchsbranche führte das Automobilsegment im Jahr 2025 mit einem Umsatzanteil von 21,21 %; Pharmazeutika werden voraussichtlich mit einer CAGR von 5,18 % bis 2031 wachsen.

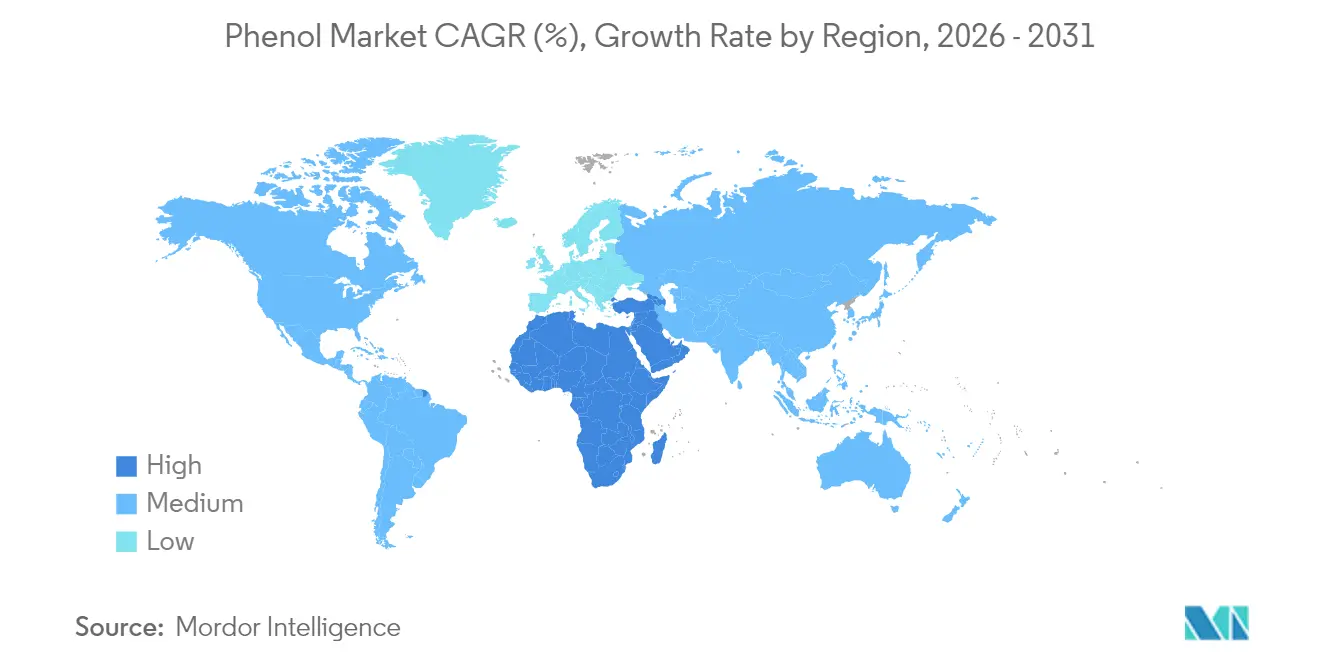

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Phenol Marktanteil von 53,94 % an der Phenol Marktgröße; die Region Naher Osten und Afrika ist auf eine Expansion mit einer CAGR von 5,42 % zwischen 2026 und 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Phenol Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Nachfrage nach Bisphenol-A in Polycarbonaten und Epoxidharzen | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei leichten phenolischen Verbundwerkstoffen für die Automobilindustrie | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nutzung phenolischer Dämmplatten im Bausektor | +0.4% | Europa und Nordamerika, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltige Cumol-Routen unter Verwendung von Bio-/Grün-Propylen | +0.3% | Europa und Nordamerika zunächst, globale Expansion | Langfristig (≥ 4 Jahre) |

| Integration von Phenol-Einheiten mit zweckgebundenen PO/SM-Komplexen | +0.5% | Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach Bisphenol-A in Polycarbonaten und Epoxidharzen

Bisphenol-A bleibt das zentrale Monomer für Polycarbonat- und Epoxidharze, die in Elektronikgehäusen, Automobilverglasung und Medizinprodukten eingesetzt werden, wo Klarheit und Schlagfestigkeit unverzichtbar sind[1]Amerikanischer Chemieverband, „Polycarbonat-Anwendungen in Elektrofahrzeugen”, americanchemistry.com . Batteriegehäuse in Elektrofahrzeugen schreiben inzwischen flammhemmende Polycarbonat-Blends vor, was die BPA-Volumina weiter steigert, selbst nach den jüngsten europäischen Verboten bei Lebensmittelverpackungen. China und Indien gleichen diese europäischen Verluste durch eine aggressive Elektronikindustrie und Infrastrukturprojekte aus, die große Mengen an Polycarbonat-Platten einsetzen. Produzenten halten die Kapazitätsauslastung aufrecht, indem sie Lieferungen an südostasiatische Verarbeiter und nordamerikanische Vertragsspritzgießer umleiten. Mittelfristig dürfte das inkrementelle BPA-Wachstum die Betriebsraten nahe 85 % halten und so den breiteren Phenol Markt trotz lokaler Beschränkungen stützen.

Wachstum bei leichten phenolischen Verbundwerkstoffen für die Automobilindustrie

Automobilhersteller validieren phenolische Verbundwerkstoffe über Bremskraftverstärker und Kupplungsscheiben hinaus, wobei strukturelle Ansaugkrümmer und Luftführungskomponenten bereits in BMWs Serienwerken erprobt wurden. Die Fähigkeit des Materials, bei 140 °C dimensionsstabil zu bleiben und gleichzeitig die Masse um nahezu 20 % zu reduzieren, stimmt mit strengen Emissions- und Reichweitenzielen überein. Elektrofahrzeug-Plattformen erzeugen einen weiteren Bedarf an Phenolderivaten für Batteriemodul-Gehäuse, bei denen Flammausbreitungsverhalten und mechanische Integrität unter thermischem Durchgehen entscheidend sind. Erstausrüsterlieferanten (OES) berichten von 15-jährigen Haltbarkeitszyklen und konsistenten Crash-Widerstandskennwerten, was Tier-1-Verbundwerkstoffverarbeiter in Europa und den Vereinigten Staaten dazu veranlasst, langfristige Abnahmeverträge abzuschließen. Diese Entwicklungen werten den Phenol Markt auf, indem sie die Nachfrage in Richtung hochwertiger technischer Anwendungen mit preisunelastischen Eigenschaften lenken.

Nutzung phenolischer Dämmplatten im Bausektor

Phenolschaum liefert Wärmeleitfähigkeiten von 0,020–0,025 W/m·K, was etwa 30 % niedriger ist als bei herkömmlichen PUR-Schäumen, und ermöglicht so schlankere Wandkonstruktionen und mehr nutzbare Grundfläche. Europäische Brandschutzvorschriften priorisieren nun Dämmstoffe, die einem Flashover bei 1.300 °C mit minimaler Rauchtoxizität standhalten – einen Standard, den phenolische Platten problemlos erfüllen. Projektentwickler von Mehrfamilienhäusern im Vereinigten Königreich und in Deutschland schreiben phenolische Paneele vor, um die Fassadenanforderungen nach dem Grenfell-Unglück zu erfüllen. Nordamerikanische Bauherren berufen sich zunehmend auf Lebenszykluseinsparungen durch reduzierte HLK-Lasten, während feuchtigkeitsanfällige ASEAN-Märkte die geschlossenzellige Wasserbeständigkeit schätzen, die Schimmelwachstum verzögert. Diese Faktoren zusammen stützen ein stabiles Wachstum im bausektor-bezogenen Phenolharz-Durchsatz.

Nachhaltige Cumol-Routen unter Verwendung von Bio-/Grün-Propylen

Das Ethanol-zu-Propylen-Pilotprojekt von Sumitomo Chemical demonstrierte eine Konversionseffizienz von 50 %, was Bio-Propylen als direkten Drop-in für bestehende Cumol-Anlagen positioniert. Ökobilanzen zeigen Kohlenstoffintensitätsreduktionen von 60–80 % gegenüber aus Naphtha gewonnenem Einsatzstoff – attraktiv für Marken, die sich zu wissenschaftsbasierten Zielen verpflichtet haben. Frühe Anwender prognostizieren zertifikatgestützte Aufschläge von 120–150 USD pro Tonne für kohlenstoffarmes Phenol, was die Wirtschaftlichkeit ausgleicht, sobald CO₂-Steuern 55 USD pro Tonne CO₂ überschreiten. Produzenten, die in integrierten Standorten in Belgien und Texas bereits erneuerbare Energien nutzen, können die Bio-Propylen-Versorgung mit moderatem Engpassabbau einbinden, was die Kommerzialisierung beschleunigt und den Übergang des Phenol Markts zu einer grüneren Chemie unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| BPA-Beschränkungen bei lebensmittelkontaktierenden Anwendungen | -0.7% | Europa sofort, potenzielle globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Rohstoff- (Benzol und Propylen) Preisvolatilität | -0.4% | Global, mit höheren Auswirkungen in naphtha-abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg biobasierter phenolischer Alternativen | -0.2% | Europa und Nordamerika zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BPA-Beschränkungen bei lebensmittelkontaktierenden Anwendungen

Die Verordnung der Europäischen Kommission von 2024 hat BPA aus Dosenbeschichtungen und wiederverwendbaren Lebensmittelbehältern verbannt und damit nahezu ein Fünftel der regionalen Nachfrage eliminiert. Zugelassene Übergangsfenster zwingen Verpackungshersteller, Materialien innerhalb von 18 Monaten neu zu qualifizieren, was Beschaffungslieferketten stört und Lagerabbau bei Epoxidharsproduzenten auslöst. Ähnliche Gesetzentwürfe in Kanada und mehreren US-Bundesstaaten erhöhen das Abwärtsrisiko bis 2027. Obwohl industrielle Verwendungen unberührt bleiben, könnte der öffentliche Fokus auf endokrine Disruptoren das Anlegervertrauen dämpfen und Phenol Markt-Akteure zwingen, sich hin zu weniger umstrittenen Derivate-Portfolios zu diversifizieren.

Rohstoff- (Benzol und Propylen) Preisvolatilität

Schließungen nordamerikanischer Styrol-Anlagen reduzieren den Benzol-Nebenproduktausstoß, verschärfen das Angebot und heben Vertragspreise an, die direkt in die Cumol-Cashkosten einfließen. Gleichzeitig hat die Schließung der Raffinerie von LyondellBasell in Houston 136.000 Tonnen Propylenkapazität beseitigt, während neue Polypropylen-Anlagen die inkrementellen Mengen absorbieren. Jeder 10-prozentige Anstieg eines der beiden Rohstoffe entzieht integrierten Phenolmargen 6–8 %, was Swing-Produzenten unter Druck setzt, Anlagen stillzulegen oder Lohnverarbeitungsvereinbarungen zu suchen. Asiatische Raffinerien, begünstigt durch günstigeres Kondensat, werden wahrscheinlich westliche Engpässe ausgleichen, aber Versandpreisdifferenzen können Arbitragemöglichkeiten erodieren und weitere Unsicherheit in den Phenol Markt injizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: BPA-Dominanz steht vor regulatorischem Gegenwind

Bisphenol-A behielt im Jahr 2025 einen Phenol Marktanteil von 44,35 %, gestützt durch fest verankerte Polycarbonatvolumina trotz des europäischen Verbots bei Lebensmittelkontaktanwendungen. Die mit BPA verbundene Phenol Marktgröße wird nun voraussichtlich nur noch mit 2,22 % jährlich bis 2031 wachsen, verglichen mit 4,86 % für Caprolactam. Produzenten mit chinesischen oder nahöstlichen Anlagen steigern die Auslastung, um westliche Nachfrageerosion auszugleichen, und treiben neue Lieferketten voran, die regulatorische Engpässe umgehen. Phenolharze, die zweitgrößte Anwendung, profitieren von der sich erholenden Bautätigkeit, insbesondere bei gewerblichen Sanierungen, die raucharme Dämmplatten bevorzugen. Die CAGR von 4,86 % des Caprolactam-Segments basiert auf der Expansion von Nylon-6-Fasern für technische Textilien und leichte Automobilteile. Spezialzwischenprodukte wie Alkylphenole dienen der Tensidherstellung, während Xylenole Desinfektionsmittelmärkte bedienen, die nach jüngsten Volksgesundheitskrisen gewachsen sind. Fortschritte bei der alkalischen Hydrolyse ermöglichen das industrielle Nylon-Recycling, wobei Abfälle in die Caprolactam-Synthese zurückgeführt werden und potenziell einen zirkulären Phenol Markt unterstützen.

Der sich verschiebende Produktmix priorisiert nun Derivate mit höheren Margen, da Rohstoff-Phenol-Verträge angesichts von Überangebot und volatilen Benzolpreisen unter Margenkompressionsdruck stehen. Daher fließen Investitionen bevorzugt in die Kapazitätserweiterung von Caprolactam- und hochreinen Phenolharzlinien statt in neue BPA-Anlagen in Europa. Im Prognosehorizont erwarten Technologielizenzgeber 1,5 % Energieeffizienzgewinne pro Sanierungszyklus, was inkrementelle Kostensenkungen ermöglicht. Umwelt-, Sozial- und Governance-Kennzahlen (ESG) beeinflussen zunehmend Kundenbeschaffungsentscheidungen und drängen Produzenten zu biobasierten Phenolströmen und recycelten Phenolharzen, die bei Vorlage verifizierter Kohlenstoffintensitätsdaten Preisaufschläge erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Führungsposition der Automobilindustrie bei gleichzeitiger Pharma-Beschleunigung

Der Automobilsektor verbrauchte im Jahr 2025 21,21 % des Phenols – ein Anteil, der voraussichtlich stabil bleibt, da Elektrofahrzeug-Architekturen den Einsatz phenolischer Verbundwerkstoffe in Batteriegehäusen und Unterbodenplatten intensivieren. Die mit Automobil-Anwendungen verbundene Phenol Marktgröße wird bis 2031 voraussichtlich um 3,32 % jährlich steigen, angetrieben durch den asiatischen Fahrzeugausstoß und nordamerikanische Elektrifizierungsmandate. Das Bauwesen bleibt der zweitgrößte Verbraucher, verankert durch phenolische Dämmplatten, die strenge Brand- und Energievorschriften in Europa und zunehmend in US-Bundesstaaten erfüllen, die die Internationale Bauordnung 2025 übernehmen. Pharmazeutische Verwendungen, obwohl kleiner, verzeichnen mit 5,18 % die schnellste CAGR, da die Nachfrage nach Antiseptika die Gesundheitsausgaben nach der Pandemie aufrechthält. Gereinigtes Phenol dient auch als wichtiges Zwischenprodukt in der Analgetika- und Derivatesynthese und erzielt damit Premiumpreise.

Möbelhersteller setzen phenolische Harze in Holzwerkstoffen und Dekorfolien ein, wobei die Nachfrage an Renovierungszyklen im Wohnbereich und den Aufstieg von Mehrzweck-Heimarbeitsbereichen geknüpft ist. Elektronik, Klebstoffformulierungen und Spezialchemikalienmischungen fallen unter „Sonstige” und spiegeln diverse Absatzmärkte wider, die Produzenten eine Absicherung gegen zyklische Konjunkturabschwächungen in einzelnen Sektoren bieten. Regulierungsbehörden wie die FDA und die Europäische Arzneimittelagentur (European Medicines Agency) schreiben Reinheitsanforderungen für Phenol in pharmazeutischer Qualität vor und veranlassen Investitionen in dedizierte Trenneinheiten, die die Wertschöpfung steigern. Insgesamt dämpft die Endverbraucherdiversifizierung die Volatilität im Phenol Markt und unterstützt ein stetiges Konsumwachstum über den Prognosezeitraum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 53,94 % der Phenol Marktgröße, gestützt durch Chinas massive Öl-zu-Chemikalien-Komplexe, die eine chemische Ausbeute von 40 % gegenüber traditionellen 15–20 % in Raffinerielinien erreichen. Indiens Projekt in Gujarat im Wert von 1,1 Milliarden USD wird bis 2027 Kapazitäten für Phenol, Aceton und BPA ergänzen und so der „Make in India”-Strategie des Landes für chemische Selbstversorgung entsprechen. Japan und Südkorea liefern hochwertige nachgelagerte Derivate, insbesondere Polycarbonat in optischer Qualität und hochtemperaturbeständige phenolische Verbindungen für die Elektronikindustrie, während ASEAN-Nationen den steigenden Bau- und Möbelsektor bedienen. Diese Marktdynamiken stellen sicher, dass Asien-Pazifik der wichtigste Nachfrage- und Versorgungsknoten bleibt.

Nordamerika ist mit rohstoffbedingter Volatilität konfrontiert, profitiert jedoch von reichlich vorhandenem Schiefergas, das wettbewerbsfähige Aceton-Koproduktpreise stützt. Raffinerieschließungen haben jedoch das Propylenangebot verknappt, Margen komprimiert und Gespräche über Lohnverarbeitungsvereinbarungen für Split-Feed-Cumol-Einheiten ausgelöst. US-Zollpolitik und Antidumping-Zölle könnten vorübergehende Entlastung gegenüber steigenden asiatischen Importen bieten, obwohl nachhaltige Wettbewerbsfähigkeit von Energieeffizienzinvestitionen und potenziellen Bio-Propylen-Partnerschaften abhängen wird.

Europas Phenol-Produzenten kämpfen mit hohen Energiekosten und Umweltvorschriften, was Konsolidierungsbemühungen wie LyondellBassells Überprüfung von sechs Anlagen vorantreibt. Der Nachfrageausblick des Kontinents wird durch BPA-Beschränkungen und aggressive Klimaziele, die biobasierte Alternativen bevorzugen, zusätzlich getrübt. Naher Osten und Afrika stellen mit einer CAGR von 5,42 % die am schnellsten wachsende Region dar, verankert durch integrierte Raffinerie-Petrochemie-Komplexe in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die günstige Rohstoffwirtschaft und die Nähe zu asiatischen Importdrehkreuzen nutzen. Südamerika ist vergleichsweise klein, aber stabil, wobei Brasilien den Großteil des Phenols für Automobilbremsenkomponenten und Baudämmplatten absorbiert. Wirtschaftsreformen in Argentinien könnten bescheidene Wachstumspotenziale freisetzen, doch bleibt die Währungsvolatilität ein kurzfristiges Risiko. Zusammenfassend unterstreicht die geografische Neuausrichtung diverse Wachstumsvektoren, die einen globalen Phenol Markt stärken.

Wettbewerbslandschaft

Der Phenol Markt ist mäßig konzentriert, wobei die fünf größten Produzenten etwa 55 % der installierten Kapazität auf sich vereinen. Integrierte Akteure wie SABIC, INEOS und Mitsubishi Chemical nutzen eigene Benzol- und Propylenversorgung, um zu niedrigeren Stückkosten zu operieren, während Chang Chun, LG Chem und Kumho P&B auf regionale nachgelagerte Integration setzen. SABICs Fujian-Komplex veranschaulicht den Wandel hin zu asiatischen Mega-Standorten mit energieeffizienten Architekturen auf Basis der KBR-Technologie, die 99 % des Prozesswassers recycelt und CO₂ um 400 kg pro Tonne Phenol reduziert[2]KBR-Prozesstechnologie, „Fujian-Phenol-Projekt”, kbr.com . Die geplanten Anlagenveräußerungen von LyondellBasell in Europa verdeutlichen den Margendruck in kostenintensiven Jurisdiktionen und signalisieren eine mögliche Ostverschiebung der Produktionskapazitäten.

Strategische Schritte in den Jahren 2024–2025 umfassen Deepak Nitrites Investition in Gujarat und Stora Ensos Vorantreiben der Kommerzialisierung des NeoLigno®-Binders – beide zeigen divergierende Wege zur Wertschöpfung im Phenol Markt: Skalenintegration versus Spezialinnovation. Technologielizenzgeber betonen hochselektive Oxidationskatalysatoren und fortschrittliche Wärmeintegrationskonzepte, die eine Senkung des Stromverbrauchs um 12 % gegenüber Anlagen von 2018 ermöglichen. ESG-Konformität und CO₂-Audits durch Kunden beeinflussen zunehmend Vertragsvergaben und bevorzugen Betreiber mit erneuerbarer Energie oder ökobilanziell nachgewiesenem kohlenstoffarmen Phenol. Lieferanten, die die Lieferkettenintegrität durch Blockchain-Plattformen zertifizieren können, werden wahrscheinlich langfristige Premium-Abnahmeverträge mit multinationalen OEMs sichern. Die Gesamtwettbewerbsintensität wird hoch bleiben, insbesondere in Asien-Pazifik, wo neue Marktteilnehmer, die von staatsnahen Energieunternehmen unterstützt werden, von niedrigen Zinssätzen und subventionierter Infrastruktur profitieren.

Führende Unternehmen der Phenol-Branche

INEOS Group

Moeve

Mitsubishi Chemical Group Corporation

Kumho P&B Chemicals Inc.

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Tochtergesellschaft von Deepak Nitrite Ltd, Deepak Chem Tech, investierte 3.500 Crore Rupien (40,6 Millionen USD) durch eine Kombination aus Fremd- und Eigenkapital zur Errichtung eines Produktionskomplexes für die Herstellung von Phenol und Lösungsmitteln. Die Anlage zielt darauf ab, 185 KTA Aceton, 300 KTA Phenol und 100 KTA Isopropylalkohol (IPA) zu produzieren, was die bestehende Produktionskapazität von Deepak Chem für Phenol und Aceton ungefähr verdoppeln wird.

- April 2024: KBR sicherte sich eine Technologielizenzvereinbarung mit SABIC Fujian Petrochemicals für eine Phenolanlage mit 250.000 Tonnen pro Jahr am SABIC Fujian Petrochemical Complex in China, wobei der Bau im Jahr 2024 begann und die Fertigstellung im Geschäftsjahr 2026 erwartet wird. Das Projekt stellt eine der größten Phenolkapazitätserweiterungen in der Region Asien-Pazifik dar und zeigt anhaltende Investitionen in integrierte petrochemische Anlagen.

Berichtsumfang des globalen Phenol Markts

Phenol gehört zur Familie der organischen Verbindungen, die durch eine Hydroxyl- (OH-) Gruppe charakterisiert sind, die an ein Kohlenstoffatom gebunden ist, das Teil eines aromatischen Rings ist. Phenole werden weitverbreitet in Haushaltsprodukten und als Zwischenprodukte für die industrielle Synthese eingesetzt. Es wird als Desinfektionsmittel in Haushaltsreinigern und Mundwässern verwendet. Der Phenol Markt ist nach Produkttyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Phenolharze, Caprolactam, Bisphenol-A und sonstige Produkttypen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Methanolmarkt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Kilotonnen) erstellt.

| Bisphenol-A |

| Phenolharze |

| Caprolactam |

| Sonstige |

| Automobilindustrie |

| Bauwesen |

| Pharmazeutika |

| Möbel |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bisphenol-A | |

| Phenolharze | ||

| Caprolactam | ||

| Sonstige | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Bauwesen | ||

| Pharmazeutika | ||

| Möbel | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Volumenachfrage nach Phenol bis 2031?

Der weltweite Verbrauch wird bis 2031 voraussichtlich 15,01 Millionen Tonnen erreichen, was einer CAGR von 3,16 % ab 2026 entspricht.

Welche Region wird bis 2031 den größten inkrementellen Phenol-Bedarf beisteuern?

Asien-Pazifik, angeführt von China und Indien, wird den Großteil der neuen Nachfrage aufgrund integrierter petrochemischer Expansionen und des Wachstums der nachgelagerten Fertigung liefern.

Wie wird das BPA-Verbot bei Lebensmittelkontaktanwendungen in Europa die Phenol-Produzenten beeinflussen?

Die Verordnung eliminiert nahezu 20 % der regionalen BPA-Nachfrage und zwingt Produzenten, Volumina nach Asien umzuleiten oder sich auf Nicht-Lebensmittelanwendungen zu verlagern.

Welche Rolle spielen biobasierte Wege für die künftige Phenolversorgung?

Bio-Propylen und Lignin-abgeleitete Phenolderivate könnten die Produktkohlenstoffintensität um bis zu 80 % senken, und frühe Anwender könnten Preisaufschläge erzielen, wenn sich ESG-Standards verschärfen.

Seite zuletzt aktualisiert am: