Hydroponik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

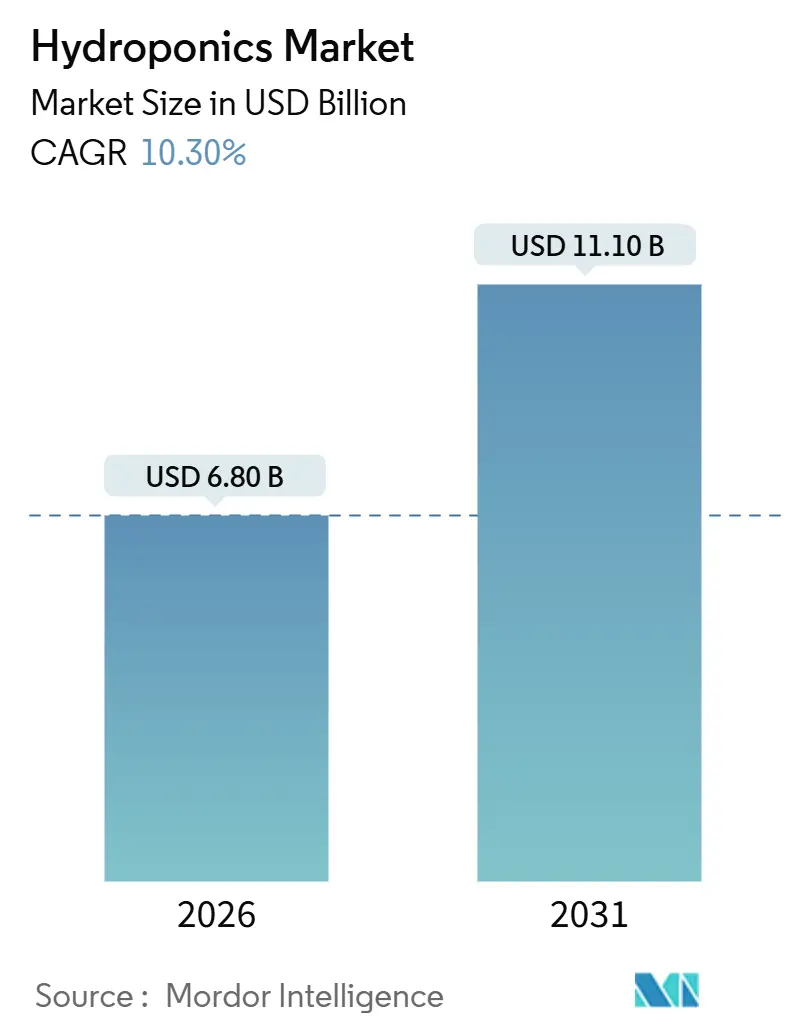

| Marktgröße (2026) | 6.80 Milliarden US-Dollar |

| Marktgröße (2031) | 11.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydroponik-Marktanalyse von Mordor Intelligence

Die Größe des Hydroponik-Marktes wird für 2026 auf USD 6,80 Milliarden geschätzt und soll bis 2031 USD 11,10 Milliarden erreichen, gestützt durch einen CAGR von 10,30 % über den Prognosezeitraum. Struktureller Druck auf die Landverfügbarkeit, klimatische Volatilität und steigende Wasserkosten untermauern die Nachfrage, da Anbauer von der Bodenkultur auf geschlossene Kreislaufsysteme umsteigen. Während die Gewächshaus-Hydroponik die Wertschöpfung dominiert, beschleunigt sich das Segment der vertikalen Innenfarmen als Reaktion auf eine städtische Ernährungssicherheitsagenda, die eine ganzjährige Versorgung und kurze Lieferradien priorisiert. Staatliche Forschungsförderungen, insbesondere das Programm des Landwirtschaftsministeriums der Vereinigten Staaten (USDA), das jährlich USD 10 Millionen für Studien zu kontrollierten Umgebungen bereitstellt, positionieren Hydroponik-Technologien als einen etablierten Hebel für die Ernährungssicherheit und nicht als eine experimentelle Nische[1]Quelle: Nationales Institut für Ernährung und Landwirtschaft des US-Landwirtschaftsministeriums, "7 USC 5925g – Forschungsinitiative für Spezialkulturen," NIFA.usda.gov. Einzelhändler bevorzugen pestizidfreie Erzeugnisse, die strenge Rückverfolgbarkeitsstandards erfüllen, was die Einführung von Blattgemüse begünstigt, während Biopharma-Käufer Kräuter in eine Hochmargentrajektorie ziehen. Die Wettbewerbsfragmentierung bleibt bestehen, da Automatisierungsspezialisten und Beleuchtungsinnovatoren weiterhin an verschiedenen Punkten der Wertschöpfungskette einsteigen können, auch wenn größere Betreiber ihre Präsenz ausbauen, um Einkaufsmacht zu sichern. Die Monetarisierung von CO₂-Zertifikaten für emissionsarme Erzeugnisse schafft einen parallelen Einnahmestrom für Anbauer, die in erneuerbare Energien investieren, und erzeugt zusätzlichen Schwung hinter der Technologie.

Wichtigste Erkenntnisse des Berichts

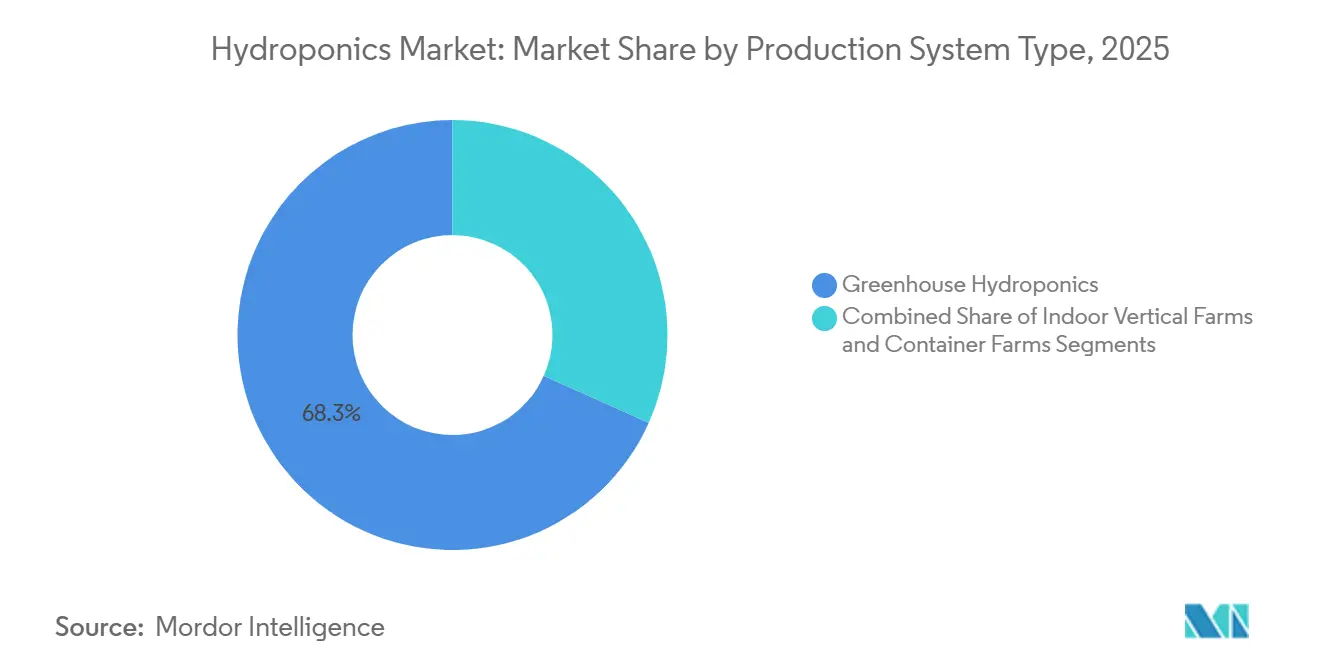

- Nach Produktionssystemtyp führte die Gewächshaus-Hydroponik mit einem Anteil von 68,3 % an der Hydroponik-Marktgröße im Jahr 2025, während vertikale Innenfarmen bis 2031 voraussichtlich mit einem CAGR von 13,4 % wachsen werden.

- Nach Kulturpflanzenart entfielen 47,2 % des Wertes im Jahr 2025 auf Blattgemüse, und Kräuter sowie Mikrogrün werden voraussichtlich bis 2031 mit einem CAGR von 12,6 % zulegen.

- Nach Produktionsmaßstab hielten große kommerzielle Betriebe im Jahr 2025 einen Anteil von 55,8 % am Hydroponik-Markt, während kleine Systeme zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 13,3 % wachsen werden.

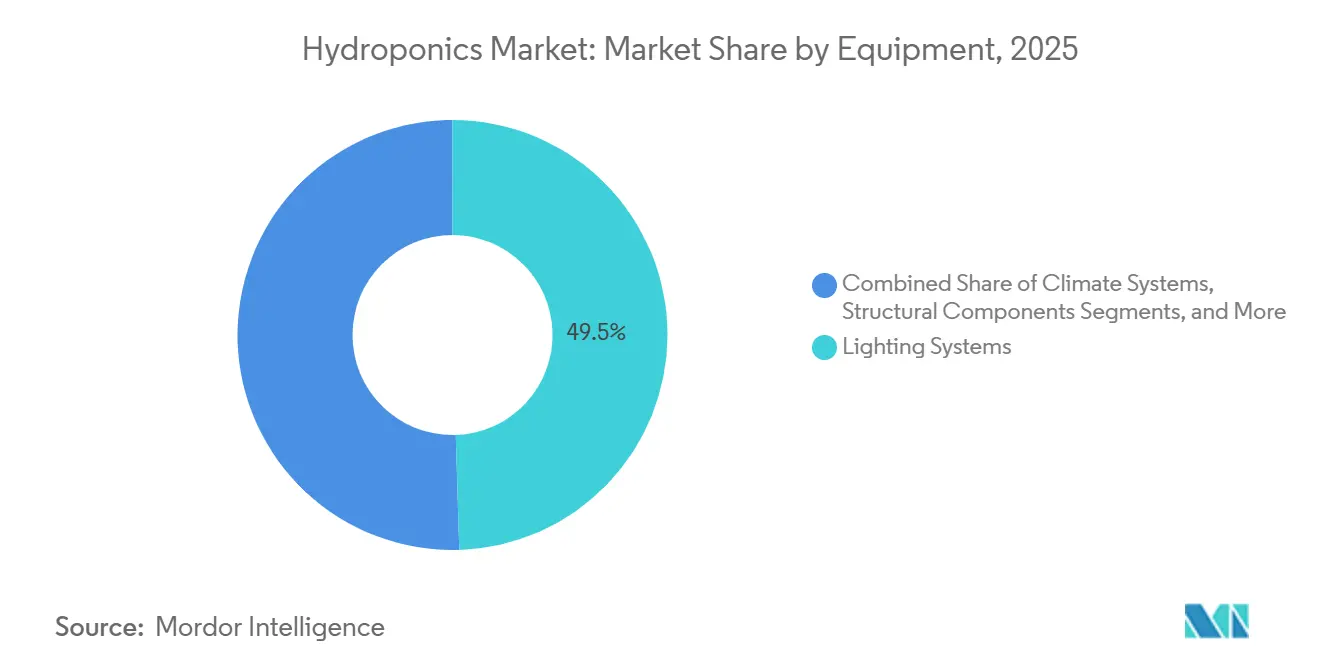

- Nach Ausrüstung entfielen im Jahr 2025 49,5 % des Hydroponik-Marktes auf Beleuchtungssysteme, wobei für Klimasysteme bis 2031 ein CAGR von 12,8 % prognostiziert wird.

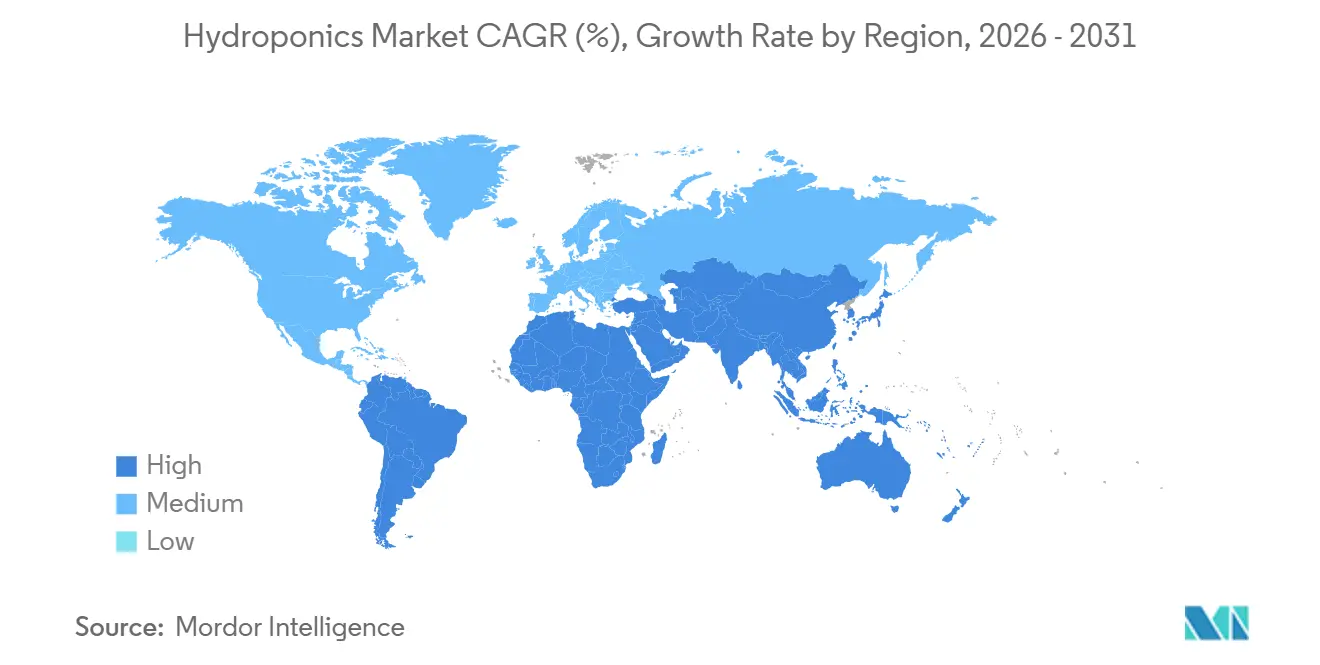

- Nach Geografie entfielen im Jahr 2025 34,3 % des Hydroponik-Markterlöses auf Europa, während die Region Asien-Pazifik mit einem CAGR von 12,2 % bis 2031 die schnellste regionale Expansion verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hydroponik-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Initiativen zur Ernährungssicherheit in kontrollierten Umgebungen | +2.1% | Asien-Pazifik, Naher Osten und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rückgang der Ackerfläche pro Kopf | +1.8% | Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Vorteile der ganzjährigen Produktion | +1.6% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Stapelung von CO₂-Zertifikatserlösen | +0.9% | Europa, Nordamerika, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach pharmazeutischen Inhaltsstoffen in Pharmaqualität | +0.7% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften zur städtischen Abwasserwiederverwendung | +0.6% | Städtische Zentren in Europa, Nahem Osten und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Initiativen zur Ernährungssicherheit in kontrollierten Umgebungen

Nationale Programme positionieren Hydroponik nun innerhalb kritischer Infrastrukturstrategien, die Klimaschocks abmildern. Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) fördert städtische und Innenlandwirtschaft im Rahmen von 7 USC 5925g und wandelt Forschungsförderungen in Pilotanlagen um, die kommerzielle Tragfähigkeit demonstrieren. Das Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei Japans (MAFF) strebt bis 2030 eine 50-prozentige Einführung von Smart Agriculture an und priorisiert kontrollierte Umgebungen, die die Produktion während der Taifunsaison stabilisieren. Chinas Nationaler Aktionsplan für intelligente Landwirtschaft schreibt den Einsatz des Internets der Dinge (IoT) und künstlicher Intelligenz in Pilotprojekten für Anlagenlandwirtschaft vor und beschleunigt damit inländische Investitionen in diesem Sektor[2]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, "Nationaler Aktionsplan für intelligente Landwirtschaft," Moa.gov.cn. Indiens Mission für digitale Landwirtschaft hat Rs 2.817 Crore (USD 338 Millionen) für Präzisionslandwirtschaftsinfrastruktur bereitgestellt, während das Programm für saubere Pflanzen Rs 1.765,67 Crore (USD 212 Millionen) in krankheitsfreies Baumschulmaterial lenkt[3]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, "Mission für digitale Landwirtschaft," Agricoop.nic.in. Diese Maßnahmen senken die Finanzierungskosten und standardisieren regulatorische Wege, was die Einführung bei kommerziellen Anbauern beschleunigt, die Hydroponik einst als kapitalintensiv betrachteten.

Rückgang der Ackerfläche pro Kopf

Landknappheit verstärkt die wirtschaftliche Begründung für bodenlose Kultivierung. Die Ernährungs- und Landwirtschaftsorganisation (FAO) verzeichnete einen Rückgang der globalen Ackerfläche pro Person um 20 %, von 0,24 auf 0,20 Hektar zwischen 2000 und 2024. Städtisches Wachstum im Asien-Pazifik-Raum und Wasserknappheit im Nahen Osten lassen wenig Spielraum für die Ausweitung der Bodenlandwirtschaft. Hydroponik vervielfacht die nutzbare Anbaufläche bis zu 80-fach, indem die Produktion vertikal gestapelt oder Systeme auf nicht ackerfähigen Flächen wie Dächern und Lagerhäusern installiert werden. Die Niederlande nutzen Gewächshauskomplexe für den Export von ertragreichem Gemüse, obwohl kaum Ackerland vorhanden ist, was das Hebelwirkungspotenzial verdeutlicht, wenn Land nicht mehr der limitierende Faktor ist. Da die Pro-Kopf-Ackerfläche zunehmend knapper wird, überwiegt das Kosten-Nutzen-Verhältnis vertikaler Infrastruktur den Landerwerb, insbesondere in der Nähe von Ballungsräumen.

Vorteile der ganzjährigen Produktion

Zuverlässigkeit zieht Einzelhändler an, die eine konsistente Regalversorgung anstreben. Village Farms International Inc. liefert Tomaten und Gurken ganzjährig aus seinen Gewächshäusern in Texas und Kanada und arbeitet unter mehrjährigen Verträgen, die die Lieferkette gegen wetterbedingte Engpässe absichern. Plenty Unlimited Inc. schloss 2024 einen Vertrag mit 7-Eleven ab, um 1.300 Filialen zu beliefern, und nutzt dabei Innenfarmen, um saisonale Schwankungen abzumildern. Kontrollierte Umgebungen reduzieren Ernteverluste durch Frost, Dürre und Schädlinge, mit programmierbarer Beleuchtung und Nährstoffversorgung, und verkürzen Erntezyklen auf bis zu 30 Tage bei Blattgemüse. Einzelhändler bevorzugen daher Hydroponik-Lieferanten für vorhersehbare Mengen, was wiederum Premiumpreise und langfristige Nachfrage unterstützt.

Nachfrage nach Inhaltsstoffen in Pharmaqualität

Biopharmazeutische Unternehmen schätzen kontaminationsfreie Biomasse für die Extraktion rekombinanter Proteine und Nahrungsergänzungsmittel. Peer-reviewte Arbeiten in der Public Library of Science (PLOS) Biology bestätigen die molekulare Pflanzenzüchtung als bedeutende Säule der Bioproduktion, die auf sterile, streng kontrollierte Anlagen angewiesen ist. AeroFarms Inc. betreibt einen AgX-Standort, der sich auf Schnellzüchtung und Phytochemikalienproduktion in Innenumgebungen konzentriert, und verdeutlicht, wie hochmargige pharmazeutische Verträge Kapitalausgaben für vertikale Farmen rechtfertigen. Die Leitlinie von Health Canada aus dem Jahr 2024 rahmt Hydroponik offiziell als Eindämmungsstrategie ein, die den Genfluss verhindert, und positioniert das Segment als Lieferanten für Impfstoff- und Antikörperpipelines. Premiumpreise, die häufig das 10- bis 50-fache des Wertes von Lebensmittelprodukten betragen, gleichen Betriebskosten aus und schützen die Margen vor Schwankungen bei Frischproduktpreisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben für große Systeme | −1.4% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Energiekostensensitivität bei Kunstbeleuchtung | −1.1% | Global, akut in Europa und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zur Mikronährstoffeinleitung | −0.6% | Städtische Zentren in Nordamerika, Europa und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Begrenzte Saatgutgenetik für Hydroponik-Inputs | −0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben für große Systeme

Schlüsselfertige Vertikalfarm-Systeme können USD 1.000 pro Quadratmeter übersteigen und verlängern die Amortisationszeiten für kleinere Investoren häufig auf über sieben Jahre. Während sich mehrere Großbetreiber historisch auf erhebliche Risikokapitalfinanzierungen stützten, um automatisierte Anlagen zu finanzieren, hat sich die Kapitalintensität bei stark fremdfinanzierten Expansionsstrategien als herausfordernd erwiesen, wie der Insolvenzantrag nach Chapter 11 von Kalera PLC zeigt. Village Farms International Inc. entschied sich 2025 dafür, seine Frischproduktsparte für USD 40 Millionen und einen Eigenkapitalanteil von 37,9 % zu privatisieren, was den strukturellen Druck zur Straffung der Bilanz verdeutlicht. Um das Vorabinvestitionsrisiko zu mindern, bevorzugen kleinere Anbauer zunehmend modulare oder gepachtete Anbauformate, die Kapitalausgaben in Betriebsausgaben umwandeln und damit die Flexibilität verbessern und das finanzielle Risiko reduzieren.

Energiekostensensitivität bei Kunstbeleuchtung

Innenfarmen, die Licht emittierende Dioden (LED)-Arrays verwenden, sind mit volatilen Strompreisen konfrontiert, die bei USD 12 Cent pro Kilowattstunde die Erlöse aus der Produktion übersteigen können. Die Energieinformationsbehörde der Vereinigten Staaten (EIA) gibt industrielle Durchschnittswerte mit USD 7,5 Cent an, aber Kalifornien und der Nordosten liegen höher und schmälern damit die Margen[4]Quelle: Energieinformationsbehörde der Vereinigten Staaten, "Electric Power Monthly," EIA.gov. Signifys GreenPower LED Toplighting Compact 2.0 aus dem Jahr 2023 steigert die Photosyntheseeffizienz der Photonen und senkt den Kilowattstundenverbrauch pro Kilogramm, doch die Einführung erfordert Kapitalausgaben, die kleinere Betreiber unter Druck setzen. Nahöstliche Versorgungsunternehmen erheben höhere Industrietarife, weshalb Joint Ventures wie Plenty Unlimited Inc. und Mawarid eine standortgebundene Solarstromerzeugung einbeziehen, um die Kosten zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionssystemtyp: Vertikale Farmen erschließen städtische Dichtepremien

Gewächshaus-Hydroponik erwirtschaftete 68,3 % des Umsatzes im Jahr 2025, gestützt durch den 5,5 Millionen Quadratfuß großen Village Farms International Inc.-Komplex in Texas und ausgedehnte niederländische Cluster, die Sonnenlicht mit Abwärmenutzung kombinieren. Vertikale Innenfarmen werden bis 2031 voraussichtlich mit einem CAGR von 13,4 % wachsen, da Kommunen widerstandsfähige Lieferketten für die letzte Meile anstreben und gleichzeitig den Kühlfrachtverkehr minimieren. Containerbasierte Hydroponik-Systeme, obwohl ein Nischenmarkt, decken weiterhin dezentrale und abgelegene Nachfrage durch modulare, schnell einsetzbare Einheiten ab, die für institutionelle, Forschungs- und Notfallversorgungsumgebungen geeignet sind.

Automatisierung senkt Arbeitskosten und verringert die historische Kostenlücke zwischen vertikalen Strukturen und Gewächshäusern. Signifys neueste LEDs reduzieren den Energieverbrauch und machen Hochhaus-Anbauttürme in energieintensiven Regionen rentabler. Das USD 680 Millionen schwere Joint Venture von Plenty Unlimited Inc. mit Mawarid signalisiert, dass nahöstliches Kapital zu vertikalen Plattformen tendiert, wo konventionelle Gewächshauskühlung kostenintensiv ist. Mit der Reife von Beleuchtungs- und Robotiktechnologien wird sich der Hydroponik-Markt weiter in Richtung mehrstufiger Formate verschieben, die knappe städtische Flächen nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzenart: Kräuter steigen durch Biopharma-Verträge auf

Blattgemüse machte 47,2 % der Hydroponik-Marktgröße im Jahr 2025 aus, angetrieben durch 30- bis 45-tägige Erntezyklen, die Umschläge und Cashflow für Hydroponik-Anbauer maximieren. Kräuter und Mikrogrün werden bis 2031 voraussichtlich einen CAGR von 12,6 % verzeichnen, da pharmazeutische und nutraceutische Käufer pestizidfreie Biomasse mit nachverfolgbaren phytochemischen Profilen nachfragen. Tomaten, Gurken und Paprika bilden gemeinsam den zweitgrößten Wertblock und nutzen Hochdraht-Gewächshaussysteme, um ganzjährige Mengen entsprechend Supermarktverträgen zu produzieren.

Die pharmazeutische Nachfrage definiert das Umsatzpotenzial neu. AeroFarms Inc. kooperiert mit Arzneimittelentwicklern zur Herstellung von Spezialextrakten und verdeutlicht, wie Anbauer von Massenerzeugnissen zur Versorgung mit Wirkstoffen wechseln können. Die Dominanz von Blattkulturen wird in der Nähe großer Verbraucherzentren anhalten, da schnelle Zyklen die Betriebskosten ausgleichen, doch das Margenaufwärtspotenzial bei hochwertigen Kräutern wirkt als Puffer gegen Energievolatilität. Langfristig könnten CO₂-Bepreisungssysteme, die geringere Wasser- und Energieverbräuche belohnen, die Produktion weiter in Richtung Kulturen mit überlegenen Effizienzmetriken verschieben.

Nach Produktionsmaßstab: Kleine städtische Installationen stören die Logistik der letzten Meile

Große Anlagen erzielten 2025 einen Anteil von 55,8 % am Hydroponik-Markt, angetrieben durch zunehmende Einkaufsmacht für Energie und Nährstoffe sowie mehrjährige Verträge mit nationalen Einzelhändlern. Kleine Standorte wachsen mit einem CAGR von 13,3 %, da Containerfarmen und Dachgewächshäuser Lieferwege und Kühlkettenverluste reduzieren und städtische Nachhaltigkeitsauflagen erfüllen. Mittelgroße Betreiber bedienen regionale Lebensmittelnetze, spüren jedoch Margendruck sowohl von größeren Wettbewerbern als auch von städtischen Premiumboutiquen.

BrightFarms (Cox Enterprises) eröffnete im Dezember 2024 ein Gewächshaus in Yorkville und markierte damit den ersten von drei geplanten Knotenpunkten. Diese Initiative zeigt die Nutzung großer Anlagen für dezentrale Hydroponik-Produktion, während Skaleneffekte erhalten bleiben und eine Integration in nationale Einzelhandelsnetze erfolgt. Mittelgroße städtische Hydroponik-Modelle, wie sie von Gotham Greens betrieben werden, nutzen Dachflächen, um Flächenengpässe zu überwinden. Diese Anlagen beliefern regionale Lebensmittelpartner innerhalb von Stunden nach der Ernte und gewährleisten so die Produktfrische. Auf kleiner Ebene werden modulare und schlüsselfertige containerbasierte Hydroponik-Systeme zunehmend von Restaurants, Bildungseinrichtungen und Gemeinschaftsbetreibern eingesetzt, was eine hyperlokal ausgerichtete Beschaffung ohne die Kapitalbelastung zweckgebauter Anlagen ermöglicht.

Nach Ausrüstung: Beleuchtung dominiert, während Klimasteuerung beschleunigt

Beleuchtungssysteme machten 2025 49,5 % des Hydroponik-Marktes aus und bestätigen, dass Licht emittierende Dioden-Arrays der größte Einzelkauf für Anbauer bleiben. Signifys GreenPower LED Toplighting Compact 2.0 verbessert die Photosyntheseeffizienz der Photonen und ermöglicht es Hydroponik-Farmbetreibern, den Kilowattstundenverbrauch pro Kilogramm Erzeugnisse zu senken und die Margen vor Strompreisschwankungen zu schützen. Hydroponik-Gewächshausproduzenten nutzen Hybridbeleuchtung zur Ergänzung des Sonnenlichts in strahlungsarmen Stunden, während vertikale Innenfarmen auf Vollspektrumleuchten setzen, um konsistente Erträge zu erzielen, wenn auch zu höheren Kosten. Tragkonstruktionen, Bewässerungskomponenten und Pumpen folgen in der Ausgabenrangfolge, haben jedoch längere Ersatzzyklen als Lampen und Treiber, was Beleuchtung zur obersten Budgetpriorität in allen Hydroponik-Produktionsmodellen macht.

Klimasysteme bleiben das am schnellsten wachsende Segment und werden von 2026 bis 2031 voraussichtlich mit einem CAGR von 12,8 % wachsen, da Betreiber fortschrittliche Heizungs-, Lüftungs- und Kühlsysteme einsetzen, um die Wachstumsbedingungen in ihren Anbauraumen zu stabilisieren. Moderne Systeme integrieren Temperatur-, Feuchtigkeits- und Kohlendioxidmanagement mit Beleuchtungsplänen und steigern die Biomasseproduktion ohne zusätzlichen Flächenbedarf. Containerfarmen und Dachgewächshäuser installieren modulare Kühler und Wärmerückgewinnungslüfter, um städtische Energievorschriften zu erfüllen, während große Standorte Sensornetzwerke nachrüsten, um strengeren Nährstoffeinleitungsregeln zu entsprechen. Mit zunehmenden Mandaten für erneuerbare Energien und Wasserkreislaufführung investieren Anbauer in intelligente Klimaplattformen, die Pumpen, Ventilatoren und Dosierventile synchronisieren und kontrollierte Umgebungsanlagen optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa entfiel 2025 auf 34,3 % des Hydroponik-Markterlöses, angetrieben durch niederländische Gewächshausexporte und strenge Einleitungsvorschriften der Europäischen Union (EU), die Innovationen bei der Wasserwiederverwendung angeregt haben. Obwohl regionales Wachstum erkennbar ist, wird es durch bereits hohe Kapazitäten und steigende Stromkosten gedämpft. Anstatt Anbauflächen zu erweitern, konzentrieren sich Deutschland, das Vereinigte Königreich, Frankreich und Spanien auf die Nachrüstung mit LEDs und die Automatisierung von Prozessen zur Effizienzsteigerung. Russland steht vor technologischen Zugangsproblemen, während skandinavische Länder mit CO₂-neutralen Gewächshäusern experimentieren und dabei Geothermie und Wasserkraft nutzen.

Asien-Pazifik wird mit einem CAGR von 12,2 % die Führung übernehmen und andere große Regionen übertreffen. Chinas „Nationaler Aktionsplan für intelligente Landwirtschaft” vom November 2024 stellt staatliche Mittel für IoT-gesteuerte kontrollierte Umgebungen bereit, mit besonderem Fokus auf Hydroponik. Indiens Mission für digitale Landwirtschaft hat Rs 2.817 Crore (ca. USD 338 Millionen) für Präzisions- und kontrollierte Umgebungssysteme bereitgestellt und fördert die Einführung von Hydroponik zur Verbesserung der Wassereffizienz und Ertragsstabilität. Japan strebt bis 2030 eine 50-prozentige Einführungsrate von Smart Agriculture an, mit Fokus auf Hydroponik für taifunresistente und klimakontrollierte Produktion. In Australien werden Hydroponik-Gewächshausstandorte in der Nähe von Küstenstädten ausgebaut, um eine stetige Versorgung der städtischen Gebiete mit Frischprodukten zu gewährleisten. Unterdessen experimentieren städtische Zentren in Südostasien mit vertikaler Hydroponik, um ihre Abhängigkeit von importierten Erzeugnissen zu verringern.

In Nordamerika wird das Marktwachstum durch Förderungen des Landwirtschaftsministeriums der Vereinigten Staaten sowie Investitionen von Unternehmen wie Village Farms International Inc. und Plenty Unlimited Inc. angetrieben, die großflächige, kontrollierte Umgebungslandwirtschaft vorantreiben. Im Nahen Osten investieren Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien in Hydroponik-Systeme, um Importkosten zu senken und Grundwasser zu schonen, wie die 10-Hektar-AgTech-Park-Initiative von Abu Dhabi zeigt. In Südamerika treiben städtische Hydroponik-Projekte in Brasilien und Argentinien den Fortschritt voran. In Afrika nutzen gezielte Einsätze in Südafrika und Kenia Hydroponik, um Nachernteverluste zu bekämpfen, trotz Herausforderungen im Zusammenhang mit der Zuverlässigkeit des Stromnetzes.

Wettbewerbslandschaft

Der Hydroponik-Markt bleibt fragmentiert, was es regionalen Spezialisten und Nischenbetreibern ermöglicht, neben größeren Akteuren zu gedeihen. Village Farms International Inc. nutzt seinen 5,5 Millionen Quadratfuß großen Gewächshausfußabdruck, um hochvolumige Verträge in Nordamerika und Europa zu sichern. Plenty Unlimited Inc. stärkte sein Profil durch eine USD 680 Millionen schwere Partnerschaft mit Mawarid zum Aufbau vertikaler Farmen im Nahen Osten. Gotham Greens Inc. und BrightFarms betonen Näheproduktion und Automatisierung, um Frischeprämien zu erzielen und gleichzeitig den Personalaufwand zu reduzieren.

Strategien im Hydroponik-Markt konzentrieren sich hauptsächlich auf drei Bereiche: Kostenführerschaft durch skalierte, kontrollierte Umgebungssysteme, Nutzung städtischer Nähe mit wassereffizienten Hydroponik-Aufbauten sowie Spezialisierung auf hochwertige Kulturen durch präzise Nährstoffsteuerung. AeroFarms Inc. verkörpert die dritte Strategie, indem es Hydroponik-Präzision zur Herstellung von Biomasse in Pharmaqualität nutzt und ein F&E-getriebenes Modell verfolgt, das das Unternehmen vorgelagert gegenüber traditionellen Massenerzeugnissen positioniert. Ausrüstungsanbieter wie Signify erschließen Nischenmöglichkeiten und konzentrieren sich auf die zunehmende Effizienz von Hydroponik-spezifischer LED-Technologie. Darüber hinaus treiben strengere Vorschriften zur Nährstoffeinleitung und CO₂-Berichterstattung die Einführung geschlossener Hydroponik-Systeme voran. Dieser Trend beschleunigt die Integration von IoT-Sensoren, KI-gesteuerter Klimasteuerung und Technologien zur Kreislaufwasseraufbereitung und erhöht gleichzeitig die Markteintrittsbarrieren für neue Akteure.

Im aktuellen Hydroponik-Markt ist die Technologieeinführung zu einer grundlegenden Anforderung geworden und nicht mehr zu einem Wettbewerbsvorteil. Betreiber, die zunehmende Standards für Effizienz, Rückverfolgbarkeit und regulatorische Compliance nicht erfüllen, riskieren den Verlust von Einzelhändlerverträgen. Gut kapitalisierte Unternehmen konsolidieren unterdessen Hydroponik-Kapazitäten durch Fusionen, Joint Ventures und Privatisierungsmaßnahmen. Dieser Trend wird durch die Restrukturierungspläne von Village Farms International Inc. für 2025 exemplifiziert, die die anhaltende Konsolidierung innerhalb der Branche widerspiegeln.

Branchenführer im Hydroponik-Bereich

Gotham Greens

BrightFarms (COX Enterprises, Inc)

Village Farms International Inc.

AeroFarms Inc.

Plenty Unlimited Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Stadtbeamte in Hartford, Connecticut, Vereinigte Staaten, genehmigten eine Sondergenehmigung für Levo Internationals städtische Hydroponik-Farm. Diese Genehmigung ermöglicht die Entwicklung von Ganzjahresgewächshäusern, Hydroponik-Bildungsprogrammen und einer prognostizierten Jahresproduktion von über 23,0 Tonnen.

- August 2025: Sun Capital erwarb GrowUp Farms im Vereinigten Königreich, was auf eine finanzielle Restrukturierung und potenzielles Wachstum der Hydroponik-Kapazitäten für Salat und Salatblätter hindeutet. Diese Übernahme soll GrowUp Farms die notwendigen Ressourcen bereitstellen, um seine betriebliche Effizienz zu steigern und seine Marktpräsenz auszubauen.

- Januar 2025: Aerospring Hydroponics startete sein zweites kommerzielles Hydroponik-Pilotprojekt bei Themar Al Emarat in Sharjah, Vereinigte Arabische Emirate. Das Projekt konzentriert sich auf vertikale aeroponische Systeme, die darauf ausgelegt sind, den Ertrag pro Quadratmeter um ca. 400 % zu steigern und gleichzeitig den Wasserverbrauch erheblich zu reduzieren. Diese Initiative zielt darauf ab, die regionale Ernährungssicherheit zu verbessern und eine skalierbare, nachhaltige Produktion zu fördern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Hydroponik-Markt als den Verkauf von Betriebsmitteln, Systemen und Erzeugnissen, deren Umsatz generiert wird, wenn Pflanzen ohne Erde angebaut werden und stattdessen mineralstoffreiche Nährlösungen in inerten Medien oder zirkulierendem Wasser erhalten.

Produktion in aquaponischen, erdbasierenden Gewächshaus- oder traditionellen Freilandumgebungen ist nicht eingeschlossen.

Segmentierungsübersicht

- Nach Produktionssystem

- Gewächshaus-Hydroponik

- Vertikale Innenfarmen

- Containerfarmen

- Nach Kulturpflanzenart

- Blattgemüse

- Tomaten

- Gurken

- Paprika

- Kräuter und Mikrogrün

- Nach Ausrüstung

- Beleuchtungssysteme

- Bewässerungskomponenten und Pumpen

- Klimasysteme

- Automatisierungs- und Steuerungssysteme

- Tragkonstruktionen

- Nach Produktionsmaßstab

- Groß

- Mittel

- Klein

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Niederlande

- Vereinigtes Königreich

- Frankreich

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten kommerzielle Anbauer in den Vereinigten Staaten, den Niederlanden, Japan und den VAE sowie Anlagenintegratoren und Betriebsmittelformulierungsunternehmen. Die Gespräche klärten installierte Anbauflächen, typische Erträge pro Quadratmeter, aktuelle durchschnittliche Verkaufspreise (ASP) für Tomaten und Blattgemüse sowie Amortisationserwartungen und ermöglichten es uns, Modelltreiber anzupassen, die in öffentlichen Daten nur teilweise sichtbar waren.

Desk Research

Wir erstellten die erste Evidenzebene aus frei zugänglichen Quellen wie FAO-Ernteertragsreihen, USDA-ERS-Gemüsepreisdateien, Eurostat-Strukturgewächshausdaten, UN-Comtrade-Versandcodes für Substrate und Nährsalze sowie Weißbüchern der International Greenhouse Vegetable Production Association. Unternehmens-10-Ks, Investorenpräsentationen und überregionale Wirtschaftspresse ergänzen Details zu Systemkosten und Kapazitätsankündigungen, während D&B Hoovers und Factiva schwer auffindbare Finanzkennzahlen liefern, die die Produzentenerlöse verankern. Diese Referenzen veranschaulichen die Mischung aus statistischen, handels- und unternehmensbezogenen Signalen, die wir gesichtet haben; viele weitere Sekundärquellen wurden während der Datenvalidierung konsultiert.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion nach dem Prinzip „Anbaufläche × Durchschnittsertrag × ASP" zieht 2024 Gewächshausgrundflächen und Adoptionsquoten aus nationalen Statistiken, die anschließend mit Stichproben aus Händlerversandvolumina abgeglichen werden – unserem einzigen Bottom-up-Ankerpunkt. Zu den Schlüsselvariablen im Modell gehören Substrat-Ersatzzyklen, Prämien für Wasserverbrauchsreduzierung, Energiepreis-Weitergabe, durchschnittliche LED-Intensität pro Quadratmeter und die Saisonalität der Einzelhandels-Tomatenpreise. Wir verwenden multivariate Regression, um jeden Treiber bis 2030 zu projizieren, und Szenarioanalysen testen Wasserknappheitsschocks, bevor der mittlere Ausblick veröffentlicht wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfphasen: automatisierte Varianzscans gegenüber früheren Ausgaben, Peer-Review durch einen leitenden Analysten und, wenn Abweichungen festgelegte Schwellenwerte überschreiten, schnelle Rückkontakte mit primären Befragten. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse, politische Veränderungen oder technologische Kostendurchbrüche Zwischenrevisionen auslösen, sodass Käufer stets Zugang zur aktuellsten Datenbasis haben.

Warum Mordors Hydroponik-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Erntekörbe auswählen, Ausrüstung separat monetarisieren oder Wechselkurse auf veralteten Niveaus fixieren. Laut Mordor Intelligence minimiert eine sorgfältige Abstimmung des Umfangs, eine Live-Währungskonvertierung und ein jährlicher Aktualisierungsrhythmus solche Abweichungen.

Wesentliche Unterschiedstreiber gegenüber anderen Studien konzentrieren sich darauf, ob Hardware-Umsätze gebündelt sind, die Breite des Ernte-Korbs über Tomaten und Salat hinaus und wie die ASP-Eskalation auf Produzentenebene behandelt wird.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Unterschiedstreiber |

|---|---|---|

| USD 5,95 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,20 Mrd. (2023) | Global Consultancy A | Älteres Basisjahr und schließt Hydroponik-Ausrüstungsumsätze aus |

| USD 5,00 Mrd. (2023) | Industry Journal B | Verwendet statische ASPs und begrenzt den Umfang auf unter Glas angebautes Gemüse |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Variablenauswahl und jährliche Datenaktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hydroponik-Markt im Jahr 2026?

Die Größe des Hydroponik-Marktes beträgt im Jahr 2026 USD 6,80 Milliarden und soll bis 2031 bei einem CAGR von 10,30 % USD 11,10 Milliarden erreichen.

Welches Produktionssystem führt beim Umsatz?

Gewächshaus-Hydroponik trägt 68,3 % des globalen Umsatzes im Jahr 2025 bei, obwohl vertikale Innenfarmen mit einem CAGR von 13,4 % schneller wachsen.

Warum sind Kräuter und Mikrogrün die am schnellsten wachsende Kulturpflanzengruppe?

Pharmazeutische und nutraceutische Unternehmen zahlen Aufpreise für rückverfolgbare, kontaminationsfreie Kräuter und Mikrogrün, was einen CAGR von 12,6 % bis 2031 antreibt.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einem CAGR von 12,2 %, angetrieben durch staatliche Investitionen in Smart-Agriculture-Programme in China, Indien und Japan.

Seite zuletzt aktualisiert am: