Aquaponik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

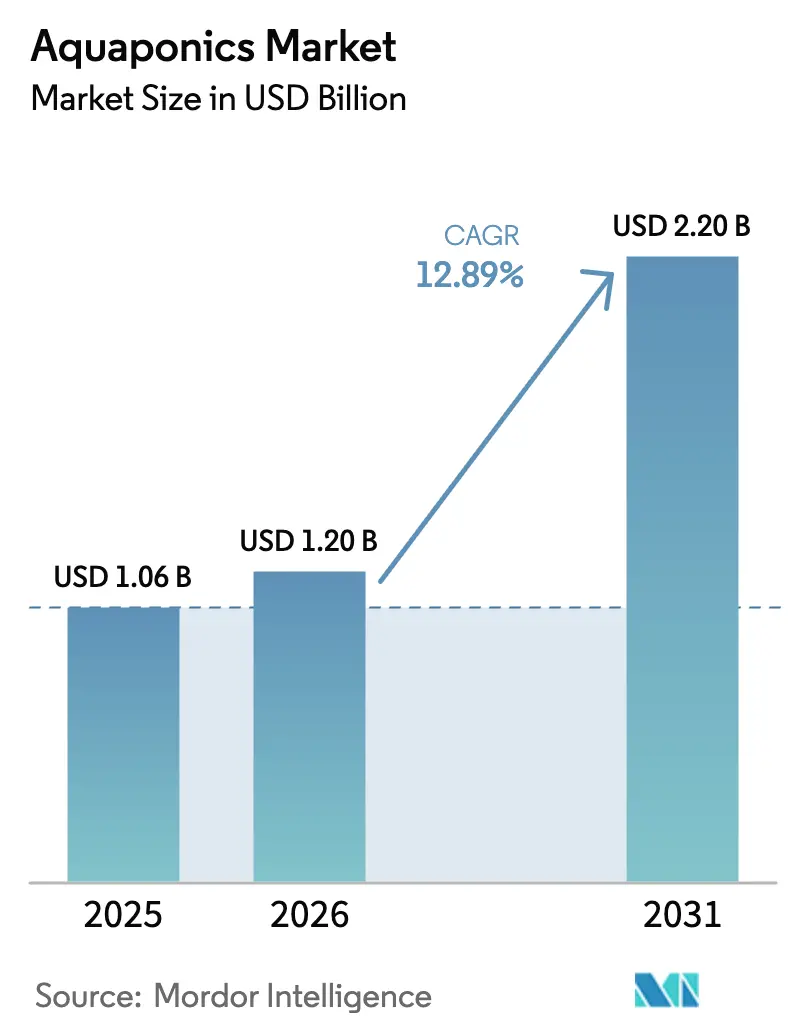

| Marktgröße (2026) | 1.20 Milliarden US-Dollar |

| Marktgröße (2031) | 2.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aquaponik-Marktanalyse von Mordor Intelligence

Die Aquaponik-Marktgröße wurde im Jahr 2025 auf 1,06 Milliarden USD geschätzt und soll von 1,20 Milliarden USD im Jahr 2026 auf 2,20 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,89 % während des Prognosezeitraums (2026–2031). Ausgehend von experimentellen Gewächshäusern bis hin zu klimatisierten kommerziellen Zentren beliefert der Aquaponik-Markt nun Lebensmittelhändler, Restaurants und Direktvertriebskanäle mit synchronisierten Ernten aus frischem Protein und Frischprodukten. Die Nachfrage ist am stärksten in Ballungsräumen, die pestizidfreies Blattgemüse, kürzere Lieferketten und ganzjährige Verfügbarkeit schätzen, während technologische Innovationen wie KI-gesteuerte Fütterung, IoT-Sensoren (Internet der Dinge) und automatisierte Klimasteuerungen den Arbeitseinsatz weiter reduzieren und Sterblichkeitsereignisse verringern. Zunehmende Wasserknappheit, Kreislaufwirtschaftsvorschriften und staatliche Anreize erweitern den adressierbaren Markt für Aquaponik-Projekte und veranlassen Betreiber, ihre Kulturpflanzenportfolios auf hochwertige Kräuter auszurichten und modulare Designs einzuführen, die die anfänglichen Kapitalkosten senken. Die Wettbewerbsintensität bleibt moderat, da kein einzelner Betreiber über ausreichende Kapazitäten verfügt, um die Preisgestaltung zu diktieren, doch Erstmover festigen regionale Positionen durch vertikale Integration über Brutgenetik, proprietäre Futtermittel und Direktvertrieb.

Wichtigste Erkenntnisse des Berichts

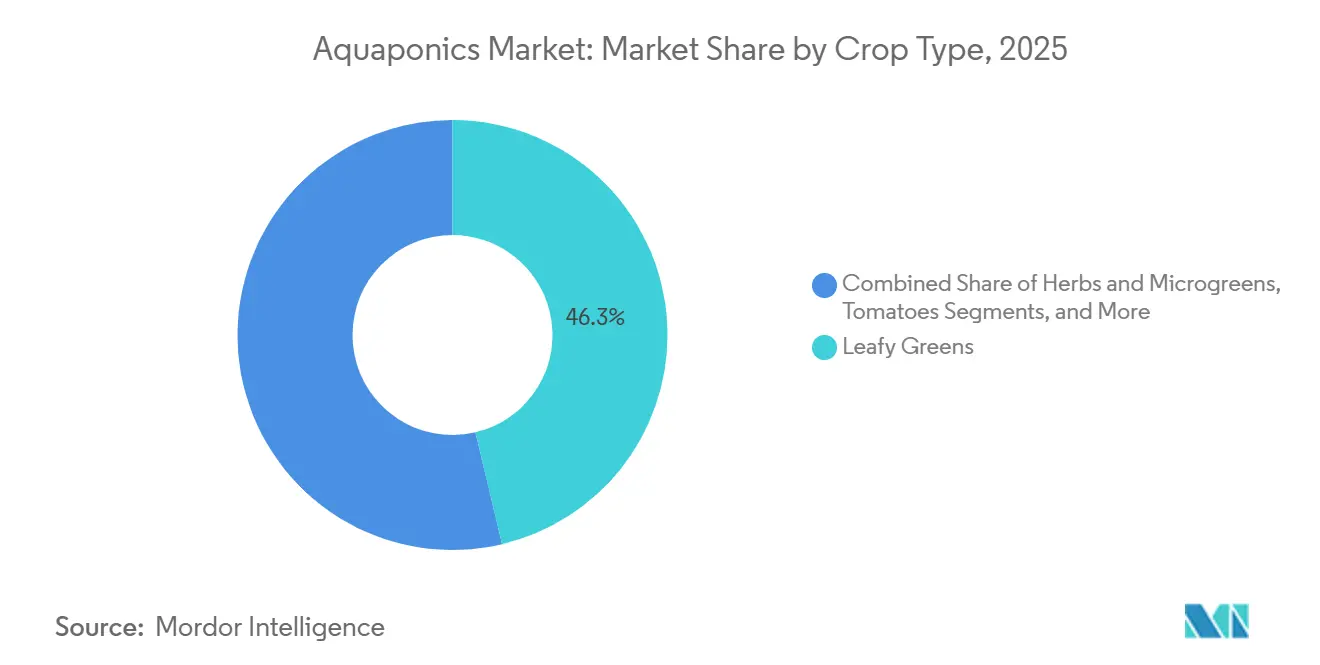

- Nach Kulturpflanzentyp entfielen 46,3 % der Aquaponik-Marktgröße im Jahr 2025 auf Blattgemüse, während Kräuter und Microgreens bis 2031 voraussichtlich mit einer CAGR von 13,7 % wachsen werden.

- Nach Fischart dominierte Tilapia im Jahr 2025 mit einem Umsatzanteil von 38,7 %, während Wels bis 2031 mit einer CAGR von 13,4 % wächst.

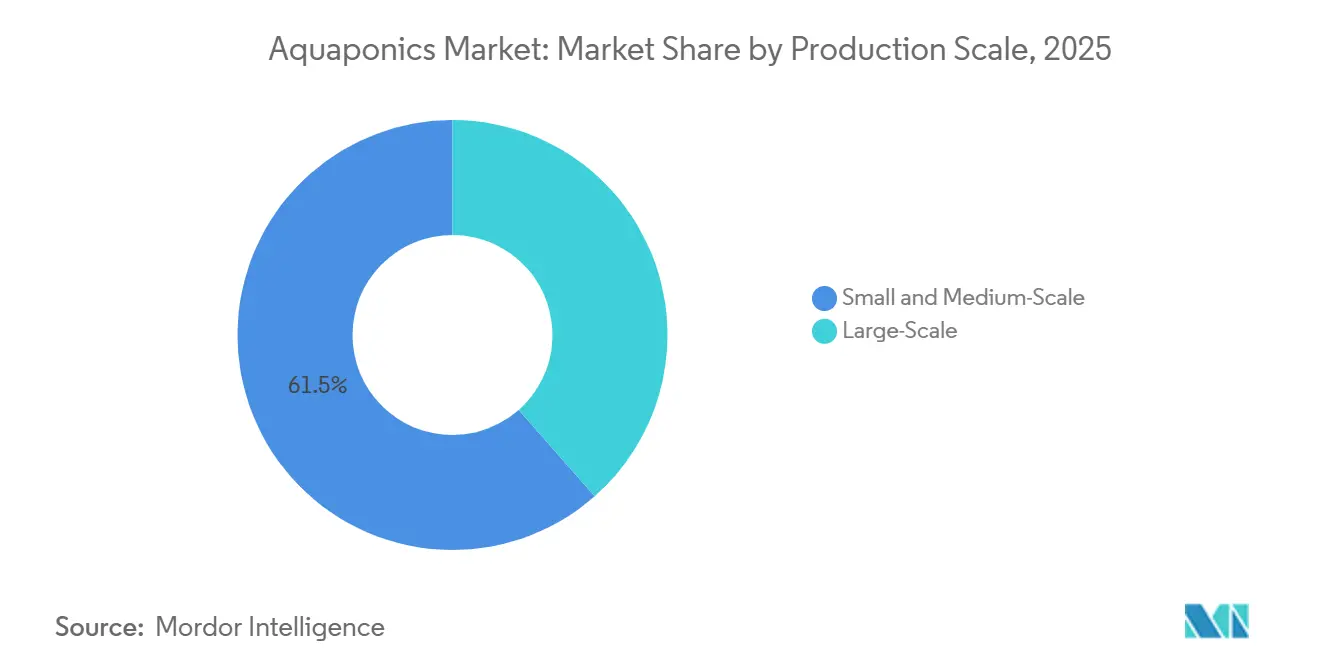

- Nach Produktionsmaßstab entfielen im Jahr 2025 61,5 % des Umsatzes auf Klein- und Mittelmaßstabsysteme, die bis 2031 voraussichtlich mit 13,3 % wachsen werden.

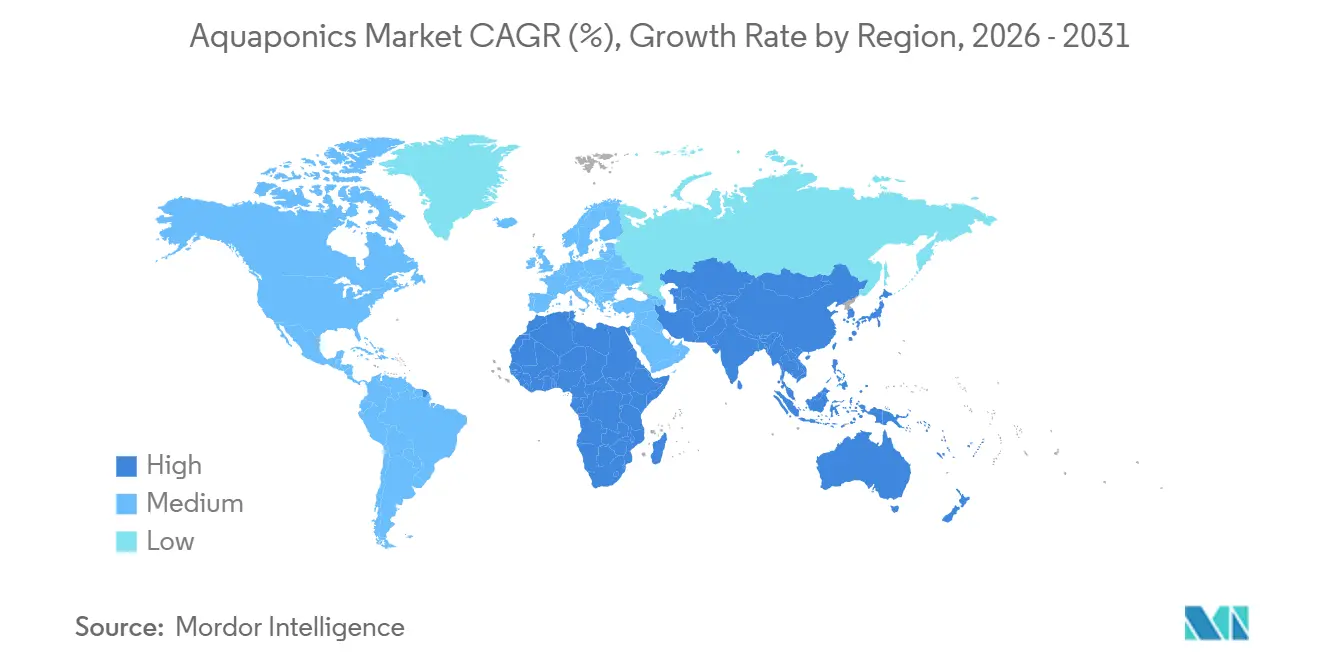

- Nach Geografie führte Nordamerika den Aquaponik-Markt im Jahr 2025 mit einem Anteil von 34,2 %, während die Asien-Pazifik-Region mit einer CAGR von 13,1 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Aquaponik-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach lokal bezogenen pestizidfreien Erzeugnissen | +2.8% | Global mit stärkster Akzeptanz in Nordamerika, Europa und städtischen Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Einführung von Kreislaufwirtschaftspraktiken zur Wassereinsparung | +2.3% | Naher Osten, Nordafrika und wasserarme Gebiete im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Integration mit vertikaler Landwirtschaft für städtische Ernährungssicherheit | +2.1% | Singapur, China, Japan sowie ausgewählte Städte im Nahen Osten und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung hochwertiger Heilkräuter | +1.6% | Pharmazeutische und nutraceutische Cluster in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Staatliche Anreize für nachhaltige Landwirtschaft | +2.0% | Nordamerika, Europa, Asien-Pazifik, aufstrebender Naher Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Fortschritte bei der Überwachung kontrollierter Umgebungen | +2.4% | Nordamerika und Europa, mit zunehmender Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach lokal bezogenen pestizidfreien Erzeugnissen

Städtische Verbraucher verlangen zunehmend rückverfolgbares Gemüse, das innerhalb von 24 Stunden geerntet wurde, und Aquaponik eliminiert den Bedarf an synthetischen Pestiziden, da Fische keine chemischen Rückstände im Kreislaufwasser tolerieren können. Superior Fresh LLC stellte 2024 seine hydroponische Salatproduktion in Indiana ein, um Kapital in seinen integrierten Komplex in Wisconsin zu konzentrieren, was signalisiert, dass kombinierte Protein-und-Frischprodukt-Modelle überlegene Margen erzielen[1]Quelle: Jane Smith, „Superior Fresh Closes Indiana Facility”, Hatchery International, hatcheryinternational.com. Einzelhandelsaufschläge von 20,0–30,0 % veranlassen Betreiber, Großhandelskanäle zugunsten von Wochenmärkten und Abonnementlieferungen zu umgehen, was die Liquiditätszyklen in Spitzennachfragesaisons stabilisiert.

Einführung von Kreislaufwirtschaftspraktiken zur Wassereinsparung

Aquaponik recycelt etwa 90,0 % des Systemwassers und steht damit in vollständigem Einklang mit den Kreislaufwirtschaftsrichtlinien der Europäischen Union sowie den Strategien zur Dürrebekämpfung im Nahen Osten. Die Agrar- und Veterinärbehörde Singapurs hat 309 Millionen SGD (229,3 Millionen USD) für die Förderung wasserarmer Agrar- und Lebensmittelforschung bis 2025 bereitgestellt[2]Quelle: Singapore Food Agency, „Singapore Aquaculture Plan 2024”, sfa.gov.sg. Das LIFE-LEMNERGY-Projekt der Europäischen Union, das derzeit in der Phase 2021–2027 läuft, hat durch die Integration der Nährstoffrückgewinnung aus Wasserlinsen eine Stickstoffentfernung von über 85,0 % erreicht, den Ablauf reduziert und Biogas erzeugt, das die Energiekosten für die Klimasteuerung ausgleicht[3]Quelle: Europäische Kommission, „LIFE-LEMNERGY Project Results”, cordis.europa.eu.

Integration mit vertikaler Landwirtschaft für städtische Ernährungssicherheit

Das Stapeln von Aquaponik-Anbaubetten in mehrstöckigen Gebäuden vervielfacht die Produktion pro Quadratmeter, was für flächenbeschränkte Megastädte unerlässlich ist. Singapurs „30 bis 30”-Konzept zielt darauf ab, bis 2030 30,0 % des Ernährungsbedarfs lokal zu decken, und der Singapur-Aquakulturplan 2024 reservierte Küsten- und Dachflächen für dichte Fisch-und-Gemüse-Zentren. BIGHs 4.000 Quadratmeter große Dachfarm in Brüssel produziert jährlich 35 Tonnen Gemüse und 4 Tonnen Fisch und erreicht Einzelhändler innerhalb von zwei Stunden. Vergleichbare Pilotprojekte in Japan rüsten stillgelegte Lagerhäuser um, um den Zugang für alternde ländliche Bevölkerungsgruppen zu verbessern, denen Einkaufsmöglichkeiten fehlen.

Kommerzialisierung hochwertiger Heilkräuter

Kräuter wie Basilikum, Minze, Koriander und Petersilie erzielen bereits Großhandelspreise, die zwei- bis dreimal höher sind als die von Salat, doch Anbauer verfolgen Ginseng, Kratom und Cannabis für pharmazeutische und nutraceutische Lieferketten, die kontaminationsfreie Inputs erfordern. Diese Pflanzen erreichen die Reife in nur drei bis sechs Wochen, was schnelle Lagerumschläge und Bruttomargen von über 60,0 % ermöglicht. Der traditionelle Medizinsektor im Asien-Pazifik-Raum ist ein wichtiger Abnahmekanal, während nordamerikanische und europäische Käufer die Rückverfolgbarkeit für regulierte Extrakte betonen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und betriebliche Komplexität | -2.1% | Global, am stärksten ausgeprägt in Schwellenmärkten mit begrenzter Projektfinanzierung | Kurzfristig (≤2 Jahre) |

| Risiken des Managements zoonotischer Krankheitserreger | -1.3% | Nordamerika und Europa, wo die Lebensmittelsicherheitsprüfung am strengsten ist | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften | -1.5% | Global, insbesondere in ländlichen Gebieten und Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Standards in verschiedenen Märkten | -1.4% | Nordamerika, Europa, Asien-Pazifik und Naher Osten mit abweichenden Vorschriften | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und betriebliche Komplexität

Kommerzielle Anlagen kosten 500–1.000 USD pro Quadratmeter und übersteigen hydroponische Äquivalente um bis zu 50,0 %, da integrierte Systeme Fischtanks, Biofilter und Klimamanagementsysteme harmonisieren müssen. Energie macht in gemäßigten Klimazonen bis zu 40,0 % der Betriebsbudgets aus, und Stromausfälle können zu katastrophaler Fischsterblichkeit führen, wenn Notstromaggregate versagen. Die Amortisationszeit erstreckt sich häufig über fünf Jahre hinaus, ein Zeithorizont, den traditionelle Agrarkreditgeber und Risikokapitalgeber als unattraktiv empfinden.

Risiken des Managements zoonotischer Krankheitserreger

Salmonellen, Listerien und Escherichia coli können sich durch gemeinsam genutztes Wasser ausbreiten und Erzeugnisse kontaminieren, wenn Biosicherheitsmaßnahmen nicht eingehalten werden. Die Anforderungen der Regel zur Sicherheit von Frischprodukten der US-amerikanischen Lebensmittel- und Arzneimittelbehörde sowie die mikrobiologischen Kriterien der Europäischen Union verpflichten Betreiber zur Einführung von UV-Sterilisation, Ozoneinjektion und strengen Testprotokollen, was die Kosten erhöht, ohne zusätzliche Einnahmen zu generieren. Unklarheiten in offiziellen Leitlinien setzen kleinere Betriebe inkonsistenten Prüfungsinterpretationen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Kräuter und Microgreens steigern Margen schneller als Blattgemüse

Blattgemüse erzielte im Jahr 2025 einen Umsatzanteil von 46,3 %, während Kräuter und Microgreens bis 2031 mit einer CAGR von 13,7 % wachsen. Kräuter reifen in drei bis sechs Wochen, gegenüber acht bis zehn Wochen für Kopfsalat, was einen schnelleren Liquiditätsumlauf ermöglicht. Großhandelspreise für Basilikum, Minze und Koriander sind zwei- bis dreimal höher als die für Salat, was die höheren Energiekosten klimatisierter Umgebungen widerspiegelt. Tomaten, Gurken und Beeren bleiben Nischenprodukte, da sie eine präzise Kalzium-Magnesium-Abstimmung und Bestäubungsleistungen erfordern, was den Arbeitseinsatz erhöht. Heilpflanzen, darunter Ginseng und Kratom, erfordern Lizenzen und Wirksamkeitsprüfungen durch Dritte, doch ihre Margen können 60,0 % übersteigen, wenn Lieferverträge mit pharmazeutischen Käufern gesichert sind.

Eine weitere Expansion in Erdbeeren, Paprika und asiatisches Spezialgemüse vollzieht sich im Asien-Pazifik-Raum, wo steigende verfügbare Einkommen die Zahlungsbereitschaft für Neuheiten und Sicherheitszertifizierungen unterstützen. Der Rahmen der Internationalen Organisation für Normung 22000 wird in Exportverträgen nach Europa und Japan zunehmend vorgeschrieben. Betreiber mit diversifizierten Kulturpflanzenportfolios sichern sich gegen Marktvolatilität ab, müssen jedoch artspezifische Nährstoffaufnahmen steuern, um Mängel zu vermeiden, die sich durch das integrierte System fortpflanzen können.

Nach Fischart: Wels fordert die Führungsposition von Tilapia heraus

Tilapia hielt im Jahr 2025 einen Aquaponik-Marktanteil von 38,7 %, was auf seine robuste Toleranz gegenüber pH-Schwankungen und variablen Temperaturen zurückzuführen ist.

Infinity Blue Barramundi LLC (MainStream Aquaculture Group) positioniert Barramundi als hochwertige Alternative und betont seinen hohen Omega-3-Gehalt sowie sein weißes, schuppiges Fleisch, das ideal für gehobene Restaurants ist.

Nach Produktionsmaßstab: Modulare Systeme demokratisieren den Markteinstieg

Klein- und Mittelmaßstabsysteme machen im Jahr 2025 61,5 % der Aquaponik-Marktgröße aus und sollen bis 2031 mit einer CAGR von 13,3 % wachsen, was unterstreicht, wie modulare Bausätze die Einstiegshürden für städtische Unternehmer senken.

Großmaßstabsysteme mit mehr als 50.000 Quadratfuß können mehr als 5 Millionen USD an Kapital erfordern, sichern sich jedoch Mengenverträge mit Supermarktketten und institutionellen Käufern. Superior Fresh LLC bündelt Atlantischen Lachs und Blattgemüse an seinem Standort in Wisconsin, während der 500.000 Quadratfuß große Komplex von Springworks Farm Maine, Inc. auf Krankenhäuser und Universitäten abzielt.

Geografische Analyse

Nordamerika führte den Aquaponik-Markt im Jahr 2025 mit einem Umsatzanteil von 34,2 %, da Verbraucher Aufschläge für pestizidfreie Erzeugnisse zahlten und staatliche Zuschüsse die Kapitalkosten für Anlagen mit kontrollierter Umgebung ausglichen. Die Aktivitäten konzentrieren sich in Wisconsin, Kalifornien und dem Mittelatlantik, wo die städtische Dichte den Vertriebsradius kurz hält. Das Programm für saubere Agrartechnologie Kanadas subventioniert Umrüstungen in British Columbia und Ontario, Regionen, die besonders von hohen Heizkosten im Winter betroffen sind[4]Quelle: Regierung von Kanada, „Agricultural Clean Technology Program”, canada.ca. Regulatorische Klarheit ist ein Vorteil, da das US-amerikanische Landwirtschaftsministerium (USDA) die Bio-Kennzeichnung für Aquaponik-Erzeugnisse erlaubt, was Marketing und Preispositionierung vereinfacht.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Zone mit einer bis 2031 prognostizierten CAGR von 13,1 %, da Megastädte mit Flächenknappheit und zunehmenden Ernährungssicherheitsmandaten konfrontiert sind. China nutzt leerstehende Lagerhäuser für integrierte Fisch- und Pflanzenzentren, während Japan Pilotprojekte zur Gemeinschaftsresilienz in ländlichen Präfekturen finanziert. Indiens Cluster in Bangalore und Mumbai reagieren auf Lebensmittelsicherheitsbedenken unter Verbrauchern der Mittelschicht, und Australien fördert Barramundi zur Differenzierung von tilapiaschweren Importen. Südkorea erkundet Dachsysteme in Seoul und Busan, obwohl seine Stadtlandwirtschaftspolitik noch in der Entstehung ist.

Europas Investitionstrajektorie steht im Einklang mit den Kreislaufwirtschaftsrichtlinien. BIGHs Dachfarm in Belgien beweist, dass Ernte-zu-Regal-Zeiten unter zwei Stunden rentabel sein können. Die Garnelenkonfiguration von Flo-Gro im Vereinigten Königreich erweitert die Artenoptionen, doch inkonsistente Bio-Zertifizierung und erhöhte Energietarife stellen südeuropäische Betreiber vor Herausforderungen. Der Nahe Osten und Afrika nutzen Aquaponik zur Schonung knapper Süßwasserressourcen. Die Vereinigten Arabischen Emirate und Saudi-Arabien kombinieren Entsalzung mit Solarenergie, um die Betriebskosten zu senken. Südafrika erprobt netzunabhängige Aquaponik in Kapstadt und Johannesburg, während Brasilien und Argentinien frühe Einsätze in São Paulo und Buenos Aires fördern, die durch begrenzte Projektfinanzierung und regulatorische Unsicherheit gedämpft werden.

Wettbewerbslandschaft

Der Aquaponik-Markt bleibt im Jahr 2025 stark fragmentiert, mit wichtigen Akteuren wie Superior Fresh LLC, ECF Farmsystems GmbH, Infinity Blue Barramundi LLC (MainStream Aquaculture Group), BIGH und Springworks Farm Maine, Inc. Diese Verteilung macht den Aquaponik-Markt mäßig konzentriert, da kein einzelnes Unternehmen die Rohstoffpreisgestaltung diktieren kann. Marktführer verfolgen eine vertikale Integration, die Brutgenetik, proprietäre Futtermittel und Direktvertrieb umfasst, wodurch Lieferkettenmargen komprimiert und Mengenverpflichtungen von Lebensmittelketten und institutionellen Käufern gesichert werden.

Die Technologieakzeptanz differenziert die Akteure. Edge-verbundene Sensorarrays und KI-Analysen steigern die Arbeitsproduktivität um 20,0–30,0 % und reduzieren die Fischsterblichkeit durch Echtzeitmeldung von Sauerstoffabfällen. Die prädiktive Fütterungssoftware von Springworks Farm Maine, Inc. optimiert Rationen entsprechend den Umgebungstemperaturschwankungen, was zu niedrigeren Futterverwertungsquoten und weniger Abfall führt. Patentanmeldungen im Zusammenhang mit Biofiltermedien und modularen Regalsystemen deuten auf einen eskalierenden Wettbewerb hin, um Energieeffizienz zu steigern und die betriebliche Komplexität zu vereinfachen.

Regionen wie das subsaharische Afrika, Südostasien außerhalb Singapurs und Südamerika stellen Expansionskorridore dar. Knappe Projektfinanzierung und lückenhafte Vorschriften begrenzen jedoch schnelle Kapazitätserweiterungen. Kleinere Wettbewerber nagen an den Marktanteilen der etablierten Akteure, indem sie auf hyperlokale Liefermodelle und Wochenmärkte abzielen, die Frische und Community-Branding belohnen. Das Fehlen harmonisierter Bio-Standards in verschiedenen Rechtssystemen fragmentiert die Markenstrategie und erzwingt die Entwicklung maßgeschneiderter Compliance-Fahrpläne für jeden Exportmarkt.

Marktführer der Aquaponik-Branche

ECF Farmsystems GmbH

BIGH

Infinity Blue Barramundi LCC (MainStream Aquaculture Group)

Superior Fresh LLC

Springworks Farm Maine, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Aquaponik-Vereinigung hat eine Partnerschaft mit Indoor Ag-Con geschlossen, um im Februar 2026 in Las Vegas, Vereinigte Staaten, einen spezialisierten Branchen-Workshop zu organisieren. Der Workshop zielt darauf ab, kommerzielle Produktionspraktiken zu verbessern, die Systemskalierbarkeit zu steigern und die Integration in die Landwirtschaft mit kontrollierter Umgebung sowie Lieferketten zu erleichtern.

- September 2025: Innovasea Systems Inc. ist eine Partnerschaft mit der Andrew J. Young Foundation eingegangen, um gemeinsam zwei vollständig im Kreislauf betriebene Aquaponik-Anlagen in den Vereinigten Staaten (Colorado und Georgia) mit integrierter Fisch- und Gemüseproduktion zu entwickeln. Innovasea Systems Inc. liefert Technologie für Kreislaufaquakultursysteme (RAS), Unterstützung bei der Systemgestaltung und Betriebsskalierbarkeit mit dem Ziel einer nachhaltigen lokalen Lebensmittelproduktion und reduzierten Süßwassernutzung.

- Juli 2025: Der Bundesstaat Assam, Indien, eröffnete den „Aqua Tech Park” in Sonapur, ein kollaboratives Zentrum für Wassertechnologie. Diese Einrichtung konzentriert sich auf Forschung und die praktische Anwendung fortschrittlicher wassereffizienter Systeme, einschließlich Aquaponik. Die Initiative zielt darauf ab, integrierte Lebensmittelproduktionslösungen zu entwickeln und regionale Agrar- und Aquakulturinnovationskapazitäten zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Aquaponik-Markt als alle Einnahmen, die aus zweckgebundenen, geschlossenen Kreislaufsystemen generiert werden, in denen nährstoffreiche Süßwasserfisch-Abwässer biologisch umgewandelt und zu hydroponischen Anzuchtbetten zirkuliert werden, wobei Produkte und Fische zu Ab-Werk-Preisen verkauft werden. Wir erfassen Ausrüstung, Sensoren, Software, Betriebsmittel sowie den Verkauf von Gemüse, Kräutern, Microgreens und Fisch auf kommerzieller, gemeinschaftlicher, bildungsbezogener und Hobbyebene.

Ausschluss aus dem Geltungsbereich: Offene Teiche oder Bodenfarmen, die lediglich Fischtankwasser ohne kontinuierliche Rezirkulation weiterverwenden, sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Kulturpflanzentyp

- Blattgemüse

- Kräuter und Microgreens

- Tomaten

- Gurken

- Beeren

- Sonstige Kulturpflanzen

- Nach Fischart

- Tilapia

- Wels

- Forelle

- Sonstige Fischarten

- Nach Produktionsmaßstab

- Großmaßstab

- Klein- und Mittelmaßstab

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Niederlande

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten anschließend Systemintegratoren, kommerzielle Anbauer, Beratungsbeamte und Ausrüstungshändler aus Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum. Diese Gespräche halfen uns dabei, Kapitalkosten-Kurven, Besatzdichten, Energieintensität und die durch Desk-Research ermittelten Preisaufschläge für Erzeugnisse zu validieren.

Desk Research

Wir haben grundlegende Daten aus der FAO Fisheries Statistics, dem USDA NASS Greenhouse Census, der Eurostat-Aquakulturproduktion, der UN FAOSTAT-Ertragsreihe für Kulturpflanzen sowie aus Richtlinien-Trackern der Europäischen Kommission und des Japan MAFF bezogen. Peer-reviewed Artikel zur Nährstoffumwandlung, die auf Springer und ScienceDirect veröffentlicht wurden, lieferten biologische Verhältnisse, während Pressemitteilungen neue Kapazitätsankündigungen erfassten. Kostenpflichtige Ressourcen, darunter D&B Hoovers und Dow Jones Factiva, lieferten Unternehmensfinanzdaten und Projektzeitpläne. Die hervorgehobenen Quellen sind illustrativ; viele weitere Publikationen wurden für Querprüfungen und zur Klarstellung gesichtet.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der regionalen Fischernte und dem Ertrag geschützter Kulturen, gefolgt von einem Rezirkulationsdurchdringungsfaktor und einer durchschnittlichen Systemfläche. Selektive Bottom-up-Prüfungen, Umsatz-Rollups von Lieferanten und stichprobenartige ASP × Volumen-Analysen verfeinern die Gesamtwerte. Zu den wichtigsten Variablen zählen Wassereinsparungen, Futterverwertungsquoten, Kulturzykluszeiten, durchschnittliche Einzelhandelsaufschläge, Fördermittel-Auszahlungspipelines und Stromtarife, die alle jährlich aktualisiert werden. Multivariate Regression, gestützt auf Expertenkonsens zu Variablenentwicklungen, prognostiziert die Nachfrage bis 2030.

Datenvalidierung & Aktualisierungszyklus

Jeder Modellierungsdurchlauf wird durch Anomalie-Screens, Varianzschwellen und eine zweistufige Analysten-Überprüfung geführt; jeder Ausreißer löst eine Rückfrage an die Befragten zur Klärung aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder technologischen Veränderungen sowie einer abschließenden Plausibilitätsprüfung kurz vor der Veröffentlichung.

Warum Mordors Aquaponik-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Systemumfänge, Preisdefinitionen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Variablenauswahl, der jährliche Überarbeitungsplan und die multiregionale Primärvalidierung halten die Ergebnisse eng an der Realität vor Ort ausgerichtet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,42 Mrd. | Mordor Intelligence | |

| USD 1,20 Mrd. | Global Consultancy A | Schließt SaaS-Überwachungsgebühren aus; verwendet Währungsparität von 2023 |

| USD 1,57 Mrd. | Industry Journal B | Setzt universellen ASP-Aufschlag von 12 % voraus; begrenzte Primärprüfungen |

Der Vergleich zeigt, dass Mordor durch die Abstimmung des Geltungsbereichs auf vollständig geschlossene Kreislaufsysteme und die Triangulierung von Preisen mit Anbauern in mehreren Regionen eine faire, transparente Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Aquaponik-Marktes im Jahr 2026 und welche Größe wird bis 2031 prognostiziert?

Die Aquaponik-Marktgröße betrug im Jahr 2026 1,2 Milliarden USD und soll bis 2031 2,2 Milliarden USD erreichen.

Welcher Kulturpflanzentyp expandiert in kommerziellen Aquaponik-Anlagen am schnellsten?

Kräuter und Microgreens wachsen bis 2031 mit einer CAGR von 13,7 %, da ihre kurzen Zyklen und Premiumpreise die Margen steigern.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Aquaponik?

Flächenknappheit, Ernährungssicherheitsmandate und erhebliche staatliche Zuschüsse treiben die CAGR von 13,1 % im Asien-Pazifik-Raum bis 2031 an.

Was begrenzt die schnelle Expansion großmaßstäblicher Aquaponik-Betriebe?

Kapitalkosten von 500–1.000 USD pro Quadratmeter und der Bedarf an Fachkräften verzögern die Amortisationszeiten auf über fünf Jahre.

Wie verbessern Sensoren und künstliche Intelligenz den Aquaponik-Betrieb?

Echtzeit-Überwachung und prädiktive Analysen reduzieren den Arbeitsbedarf um bis zu 30,0 % und verringern die Fischsterblichkeit durch frühzeitiges Eingreifen.

Seite zuletzt aktualisiert am: