Marktgröße und Marktanteil des Marktes für Gummiförderband

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.68 Milliarden US-Dollar |

| Marktgröße (2031) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Südamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gummiförderband von Mordor Intelligence

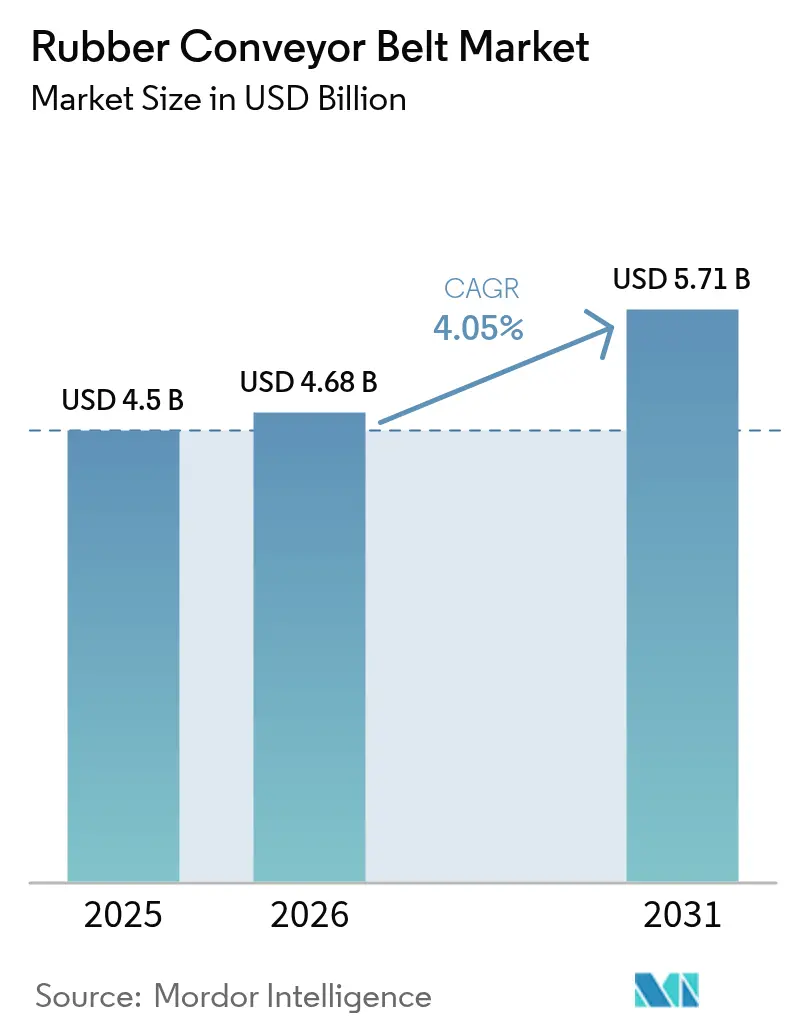

Die Marktgröße für Gummiförderband wird im Jahr 2026 auf USD 4,68 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,5 Milliarden, mit Prognosen für 2031 von USD 5,71 Milliarden, was einem Wachstum von 4,05 % CAGR über 2026–2031 entspricht. Die Nachfrage wächst, weil Betreiber in den Bereichen Bergbau, Logistik, Recycling und Prozessindustrie Schüttgut-Handhabungssysteme modernisieren und hitze-, feuer- und ölbeständige Bänder spezifizieren, die länger halten und mit höheren Geschwindigkeiten laufen. Drei strukturelle Kräfte sind am Werk: strengere Sicherheitsvorschriften, zunehmende Automatisierung und rasantes Wachstum bei Mineralien für die Energiewende. Endverbraucher betrachten Premiumbänder nun als Produktivitätshebel statt als Verbrauchsmaterialien – eine Wahrnehmung, die Serviceverträge verlängert und die Einnahmen für Lieferanten verstetigt. Gleichzeitig hat die anhaltende Rohstoffvolatilität – insbesondere bei Butadien und Ruß – die Hersteller dazu veranlasst, mehrjährige Lieferverträge abzusichern und biobasierte Füllstoffe zu erproben, ein frühes Zeichen dafür, dass das Kostenrisiko aktiv gesteuert wird.

Wichtigste Erkenntnisse des Berichts

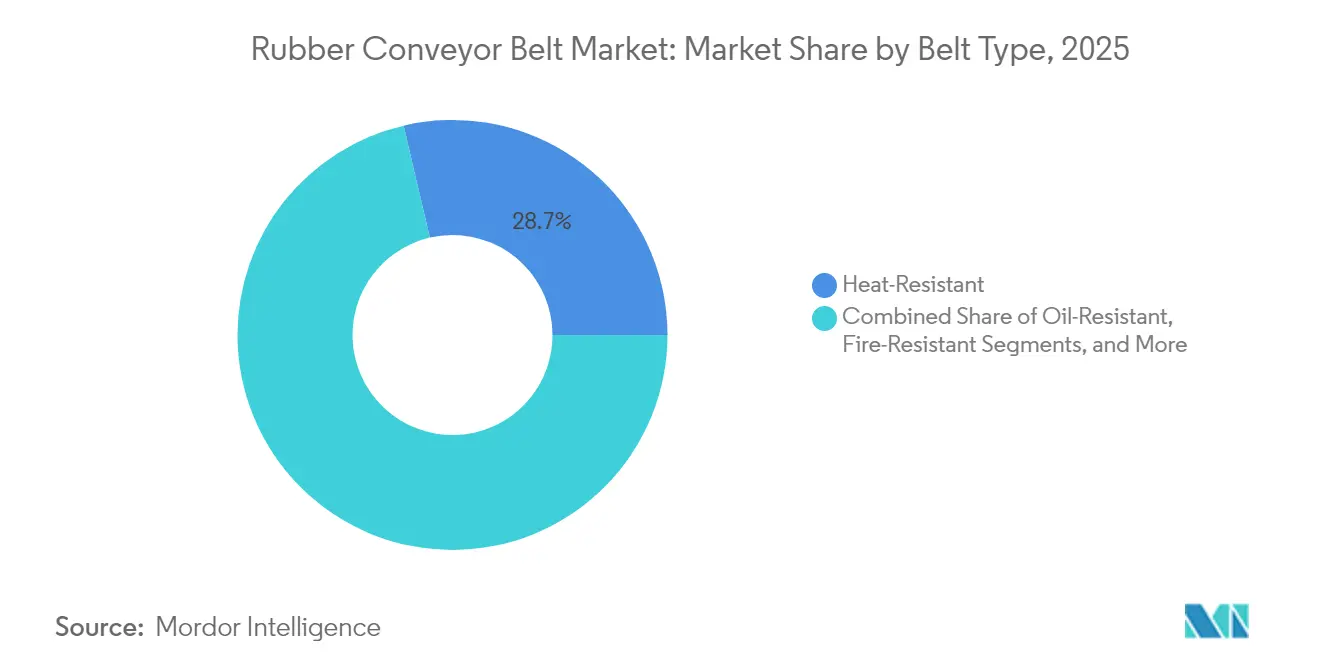

- Hitzebeständige Bänder hielten im Jahr 2025 einen Marktanteil von 28,65 % am Markt für Gummiförderband, und feuerbeständige Varianten sind auf dem Weg zu einem CAGR von 5,65 % bis 2031.

- Mittelschwere Bänder trugen im Jahr 2025 44,35 % zur Marktgröße für Gummiförderband bei; schwere Bänder sollen mit einem CAGR von 5,32 % wachsen, da Bergwerke ihre Überlandstrecken verlängern.

- Textilgewebeverstärkung hatte im Jahr 2025 einen Marktanteil von 51,55 %, während Stahlseilbänder bis 2031 einen CAGR von 6,05 % erzielen sollen.

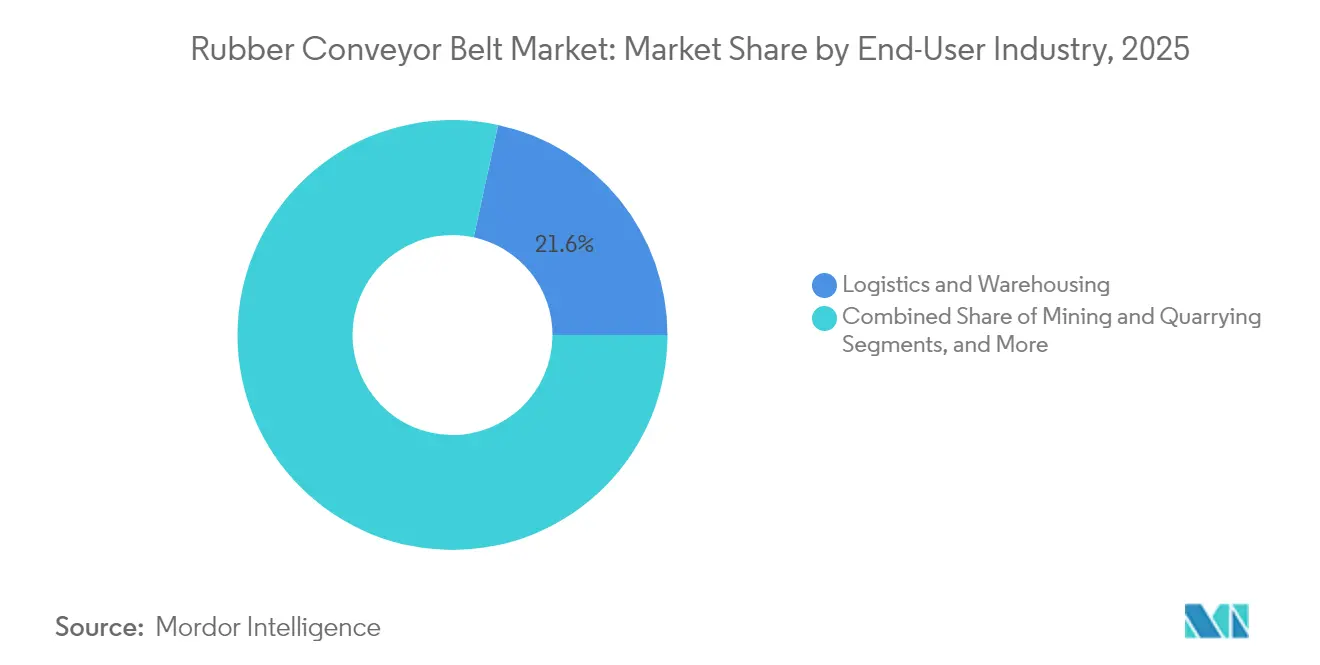

- Logistik und Lagerhaltung behielten im Jahr 2025 einen Umsatzanteil von 21,60 %; Bergbau und Steinbruch stellen das am schnellsten wachsende Endverbrauchersegment mit einem CAGR von 5,87 % bis 2031 dar.

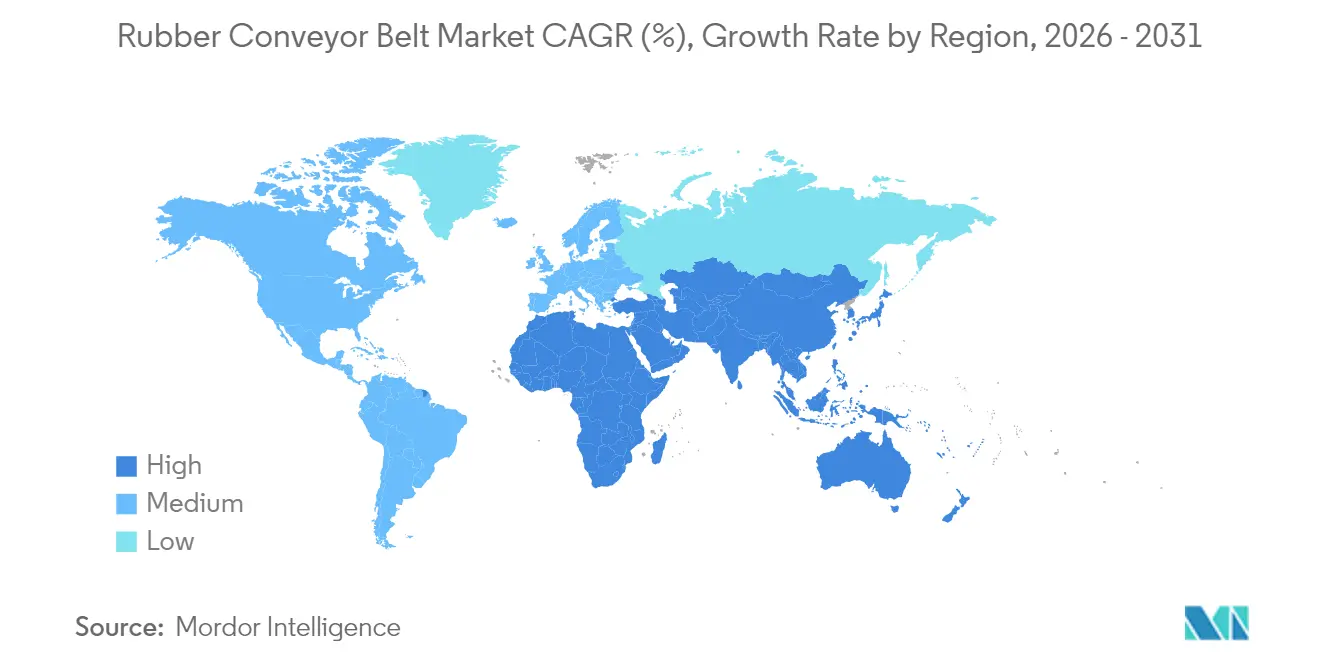

- Asien führte mit 33,55 % des Umsatzes im Jahr 2025, doch Lateinamerika wird mit einem CAGR von 6,07 % die am schnellsten wachsende Region sein, gestützt durch große Investitionen in Kupfer und Eisenerz.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gummiförderband

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf den CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Anstieg der Hochtemperaturverarbeitung von Batteriemetallen in Asien fördert hitzebeständige Bänder | +1.2% | Asien, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Automatisierte Mikro-Fulfillment-Lager in Nordamerika treiben die Nachfrage nach leichten Bändern | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Förderanlagen vom Tagebau bis zur Aufbereitungsanlage in südamerikanischen Kupferminen erhöht den Ersatzzyklus | +1.0% | Lateinamerika, insbesondere Chile und Brasilien | Mittelfristig (~ 3–4 Jahre) |

| EU 2023/1115 schreibt flammhemmende Bänder in Recyclinganlagen vor | +0.7% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Solar-PV-Fertigungsclustern in Indien erfordert ölbeständige Bänder | +0.6% | Asien, insbesondere Indien | Mittelfristig (~ 3–4 Jahre) |

| IoT-gestützte Zustandsüberwachung erschließt Pay-per-Tonne-Serviceverträge | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hochtemperaturverarbeitung von Batteriemetallen in Asien fördert hitzebeständige Bänder

Kathoden- und Vorläuferanlagen in China, Korea und Indonesien betreiben Reaktoren zunehmend oberhalb von 200 °C, was die rasche Einführung von Graphen-Nanoröhren-verstärkten Bändern vorantreibt, die thermische Stabilität mit statischer Ableitung verbinden. Diese Bänder ermöglichen es Verarbeitern, den Durchsatz zu erhöhen, ohne Kühlkapazitäten hinzuzufügen, und der daraus resultierende Produktivitätsgewinn überzeugt vertikal integrierte Bergbauunternehmen, mehrjährige Lieferverträge abzuschließen. Eine neue Erkenntnis ist, dass die frühzeitige Zertifizierung von Hochtemperaturverbindungen nun als Indikator für die Zuverlässigkeit des Projektzeitplans gilt.

Automatisierte Mikro-Fulfillment-Lager in Nordamerika treiben die Nachfrage nach leichten Bändern

Städtische Mikro-Fulfillment-Center nehmen Flächen unter 929 m² ein und sind auf kompakte, leichte Bänder angewiesen, die sich drehen, steigen und auf wenige Millimeter genau stoppen. Betreiber, die von mehrlagigen auf einlagige Konstruktionen umsteigen, berichten von Energieeinsparungen von über 20 %, was verdeutlicht, wie die Bandmasse die gesamten Betriebskosten beeinflusst. Da der Arbeitskräftemangel anhält, steigern Verbesserungen bei der Kommissioniergenauigkeit durch dehnungsarme Gewebe direkt den Umsatz pro Quadratmeter und rücken die Materialwissenschaft in den Mittelpunkt der Lagerökonomie.

Nachrüstung von Förderanlagen vom Tagebau bis zur Aufbereitungsanlage in südamerikanischen Kupferminen erhöht den Ersatzzyklus

Chile und Peru stellen Muldenkipper auf kontinuierliche Förderbänder vom Tagebau bis zur Aufbereitungsanlage um, die mehr als 10.000 t/h bewegen und dabei den Dieselverbrauch um zwei Drittel senken. Höhere dynamische Spannungen beschleunigen den Bandverschleiß, sodass sich die Ersatzzyklen verkürzen, auch wenn die Tonnage steigt, was eine stetige Nachfrage im Aftermarket sicherstellt. Bergwerke priorisieren daher Lieferanten mit schnellen Spleißserviceteams, was signalisiert, dass logistische Unterstützung bei der Ausschreibungsbewertung ebenso entscheidend sein kann wie die Zugfestigkeit.

EU 2023/1115 schreibt flammhemmende Bänder in Recyclinganlagen vor

Die Verordnung verpflichtet europäische Recyclinganlagen zur Verwendung von Bändern, die sich innerhalb strenger Zeitlimits selbst löschen, was Bestellungen für zertifizierte feuerbeständige Qualitäten ankurbelt. Fenner Dunlop investierte EUR 2,4 Millionen (USD 2,81 Millionen) in eine neue Mischanlage zur Herstellung halogenarmer Verbindungen und verwandelte Compliance-Ausgaben in ein Marketingargument. Kleinere Hersteller ohne Zertifizierungskapazität scheiden aus dem Markt aus – eine Entwicklung, die den Marktanteil still und leise bei kapitalstarken Lieferanten konsolidiert.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf den CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Volatilität der Butadien- und Rußpreise komprimiert Margen | -0.9% | Global, mit höchster Auswirkung in Asien | Kurzfristig (≤ 2 Jahre) |

| PVC- und Modulbandsubstitution in der europäischen Lebensmittelverarbeitung | -0.7% | Europa | Mittelfristig (~ 3–4 Jahre) |

| Zertifizierungsvorlaufzeiten für UL/CSA-Brandprüfungen in Nordamerika | -0.4% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| EU-Prüfung der Nitrosaminexposition während der Vulkanisierung | -0.5% | Europäische Union | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Solar-PV-Fertigungsclustern in Indien erfordert ölbeständige Bänder

Eine geplante 6-GW-Solarmodulanlage in Odisha wird ölbeständige Bänder einsetzen, um Weichmacher und Einkapselungsmittel zu handhaben, die herkömmliche Deckplatten zersetzen. Die Kombination von Nitrilmischungen mit verschleißfesten Gewebegerüsten verhindert Delamination und reduziert ungeplante Ausfallzeiten. Diese Verknüpfung zwischen Spezialchemie und dem Ausbau erneuerbarer Energien unterstreicht, wie nationale Industriepolitik die Marktgröße für Gummiförderband in Richtung Premiumvarianten lenken kann.

IoT-gestützte Zustandsüberwachung erschließt Pay-per-Tonne-Serviceverträge

Continentals Conti+ 2.0 integriert drahtlose Dehnungs- und Vibrationssensoren, die Benutzer Tage im Voraus auf Spleißermüdung hinweisen. Steinbrüche, die die Plattform einsetzen, haben Pay-per-Tonne-Serviceverträge ausgehandelt, die das Verfügbarkeitsrisiko gegen höhere Stückpreise auf den Bandhersteller übertragen. Der Besitz von Leistungsdaten verwandelt Bänder damit von Einmalkäufen in wiederkehrende Umsatzanlagen und verändert subtil die Bewertungsmodelle für Hersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Bandtyp: Hitzebeständig dominiert, während Feuerbeständig beschleunigt

Hitzebeständige Bänder hielten im Jahr 2025 einen Marktanteil von 28,65 % am Markt für Gummiförderband. Fortschritte bei siliziumreichen Verbindungen ermöglichen es diesen Bändern, kontinuierlich oberhalb von 200 °C zu laufen, sodass Ofenbetreiber Ofensollwerte erhöhen und Durchsatzgewinne erzielen können. Weniger Wärmerisse bedeuten kürzere Wartungsstillstände, ein Ergebnis, das die effektive Anlagenverfügbarkeit erhöht. Feuerbeständige Varianten sollen zwischen 2026 und 2031 mit einem CAGR von 5,65 % wachsen, angetrieben durch Sicherheitsvorschriften für den Untertagebau und EU-Recyclingvorschriften. Bänder, die die Typ-A- oder Typ-B-Zertifizierung gemäß CAN/CSA-M422 erreichen, erzielen Aufpreise, und viele Standorte schreiben nun ausschließlich diese Qualitäten vor, was die Eintrittsbarrieren für nicht zertifizierte Wettbewerber erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Bandgewicht: Vielseitigkeit mittelschwerer Bänder trifft auf Wachstum schwerer Bänder

Mittelschwere Bänder stellten im Jahr 2025 44,35 % der Marktgröße für Gummiförderband. Polyester-Nylon-Gewebegerüste balancieren Festigkeit und Flexibilität, sodass Paketzentren die Bandlebensdauer verlängern können, ohne Antriebe aufzurüsten. Die daraus resultierenden Energieeinsparungen und geringeren Anforderungen an Stahlkonstruktionen stärken die Amortisation, insbesondere dort, wo die Stromtarife hoch sind. Schwere Bänder sollen mit einem CAGR von 5,32 % wachsen, da Bergwerke längere Überlandförderer einsetzen. Goodyears besonders steife Polyester-/Nylon-Konstruktionen minimieren die Dehnung auf mehrere Kilometer langen Strecken und halten den Durchhang innerhalb der Auslegungsgrenzen. Geringere Dehnung ermöglicht einstufige Layouts, die die Anzahl der Übergabepunkte reduzieren und Staubemissionen sowie Wartungsstunden senken.

Endverbraucherbranche: Logistik führt, während Bergbau beschleunigt

Logistik und Lagerhaltung hielten im Jahr 2025 21,60 % der Marktgröße für Gummiförderband. Schalldämpfende Deckplatten ermöglichen einen 24/7-Betrieb in städtischen Gebieten, und Betreiber verbinden leise Bänder mit einer höheren Mitarbeiterbindung. Bergbau und Steinbruch sollen bis 2031 mit einem CAGR von 5,87 % wachsen. Anglo Americans Mine Quellaveco produzierte in ihrem ersten Jahr 319.000 Tonnen Kupfer unter Einsatz von Hochleistungs-Überlandbändern. Reduzierte LKW-Kilometer senken die Scope-1-Emissionen, und energieeffiziente Bänder verbessern die Dekarbonisierungsberichte weiter und bringen die Beschaffung mit den Klimaerwartungen der Investoren in Einklang.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Verstärkungsmaterial: Textil führt, während Stahlseil vorrückt

Textilgewebegerüste hatten im Jahr 2025 einen Marktanteil von 51,55 % und werden wegen ihrer Flexibilität in Systemen mit engen Kurven bevorzugt. Mehrschüssige Breaker-Gewebe hemmen die Rissausbreitung, reduzieren ungeplante Stillstände in Paketsortierzentren und sparen Überstundenarbeit.

Stahlseilbänder sollen mit einem CAGR von 6,05 % wachsen. Continentals ST10 000-Linie unterstützt Hubhöhen über 500 m ohne Zwischenantriebe. Weniger Spleißverbindungen senken die Ausfallwahrscheinlichkeit, und die Kombination aus hoher Festigkeit und geringem Kriechen ermöglicht es Bergwerken, kostspielige Hilfsantriebe schrittweise abzuschaffen und Kapital für andere Aufrüstungen freizusetzen.

Geografische Analyse

Asien dominierte mit 33,55 % des Umsatzes im Jahr 2025, angetrieben durch Chinas große Fertigungsbasis und Indiens Infrastrukturoffensive. Der Zugang zu Naturkautschuk-Rohstoffen aus Thailand und Malaysia puffert Kostenschocks ab und verschafft regionalen Produzenten einen Inputvorteil. Politische Anreize für die Raffination von Batteriemetallen und die Herstellung von Solarmodulen lenken die Bandnachfrage in Richtung hitze- und ölbeständiger Varianten und konzentrieren das Wachstum effektiv in spezialisierten Nischen.

Südamerika soll bis 2031 den höchsten CAGR von 6,07 % verzeichnen. Große Kupferprojekte in Chile, Peru und Brasilien ersetzen Muldenkipper durch Überlandförderer und treiben große Bestellungen für schwere Stahlseilbänder an. Antaminas USD 2 Milliarden Lebensverlängerung widmet erhebliches Kapital neuen Förderanlagen, und Lieferanten, die Seitenwand- oder Steilförderdesigns anbieten, sichern sich Premiumverträge. Das Engagement der Region für erneuerbare Energie in Bergwerken steigert das Interesse an dehnungsarmen Bändern, die den Energieverbrauch senken.

Nordamerika und Europa behalten bedeutende Anteile, jedoch aus unterschiedlichen Gründen. Nordamerikanische Lager priorisieren vorausschauende Betriebszeit und kaufen daher sensorbestückte Bänder, während europäische Fabriken sich auf nitrosaminfreie Formulierungen konzentrieren, um Gesundheitsstandards zu erfüllen. Der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend: Eisenbahnprojekte und Eisenerzminen erfordern Bänder, die hoher Hitze und abrasivem Staub standhalten, was Käufer zu gemischten synthetisch-natürlichen Kautschuken mit UV-stabilen Deckplatten drängt.

Wettbewerbslandschaft

Die Branche ist mäßig fragmentiert; die fünf größten Lieferanten machen weniger als ein Drittel des Umsatzes aus. Bridgestone, Continental und Yokohama nutzen globale Forschungs- und Entwicklungsnetzwerke, um Hochleistungsbänder schnell zu vermarkten. Regionale Produzenten in China und Indien konkurrieren über den Preis, rüsten aber die Automatisierung auf, um Qualitätslücken zu schließen, was darauf hindeutet, dass Kostenführerschaft allein bald nicht mehr ausreichen könnte.

Strategische Konsolidierung ist im Gange. Yokohama Rubber verhandelt über die Übernahme von Goodyears Geländereifen-Geschäft für bis zu USD 1,5 Milliarden mit dem Ziel, Reifen und Bänder für Bergbaukunden zu bündeln und Skalenvorteile bei Rohstoffen zu sichern. Solche Fusionen versprechen Cross-Selling-Möglichkeiten und könnten die Eintrittsbarrieren für kleinere Wettbewerber erhöhen.

Digitale Kompetenz ist der aufkommende Differenzierungsfaktor. Continentals Conti+ 2.0 überträgt Bandzustandsdaten auf Cloud-Dashboards und ermöglicht Service-Level-Vereinbarungen, die Betriebszeit garantieren. Anbieter ohne vergleichbare Analysen riskieren eine Kommoditisierung, da Käufer vorausschauende Wartung zunehmend in Ausschreibungskriterien aufnehmen. Der Datenbesitz steuert auch den Ersatzzeitpunkt und verschiebt die Verhandlungsmacht zugunsten digital versierter Hersteller.

Marktführer im Bereich Gummiförderband

Bridgestone Corporation

Continental AG (ContiTech & Phoenix)

Fenner Dunlop Holdings Ltd.

The Yokohama Rubber Co. Ltd.

Bando Chemical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Yokohama Rubber trat in fortgeschrittene Gespräche zur Übernahme von Goodyears Geländereifen-Geschäft für USD 1–1,5 Milliarden ein, ein Schritt, der sein Bergbauportfolio vertiefen und die globale Servicereichweite erweitern würde.

- April 2025: Continental stellte Conti+ 2.0 Monitoring auf der MINExpo 2024 vor und fügte drahtlose Edge-Geräte hinzu, die Spleißdehnungs- und Rollenvibrationsdaten für vorausschauende Analysen übertragen.

- März 2025: Compañía Minera Antamina erhielt die Genehmigung für eine USD 2 Milliarden Lebensverlängerung bis 2036 und widmete erhebliches Kapital der Aufrüstung von Überlandförderanlagen.

- Februar 2025: Fenner Dunlop schloss eine Aufrüstung der Mischlinie im Wert von EUR 2,4 Millionen ab, um die Flammschutzvorschriften der EU 2023/1115 zu erfüllen und eine ununterbrochene Versorgung europäischer Recycler sicherzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie betrachtet den Markt für Gummiförderband als den jährlichen Wert, der durch die Herstellung und den Erstverkauf von Endlosbändern generiert wird, bei denen ein mehrschichtiges Gummikarkasse, verstärkt mit Textil- oder Stahlseilen, Schütt- oder Stückgut zwischen festen Punkten in Bergwerken, Anlagen, Häfen und Lagerhäusern bewegt. Produkte werden nach Widerstandstyp (Hitze, Öl, Flamme, Chemikalien, Allgemeinzweck), Gewichtsklasse und Verstärkungsmaterial klassifiziert.

Ausschluss aus dem Umfang: Modulare Kunststoffbänder, Drahtgitter- oder Metallbänder sowie Serviceumsätze nach der Installation fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Bandtyp

- Hitzebeständig

- Ölbeständig

- Feuerbeständig

- Chemikalienbeständig

- Allgemeinzweck

- Nach Bandgewicht

- Leichtgewicht

- Mittelschwer

- Schwer

- Nach Verstärkungsmaterial

- Textil- und Gewebegerüst

- Stahlseil

- Vollgewebe

- Nach Endverbraucherbranche

- Logistik und Lagerhaltung

- Bergbau und Steinbruch

- Fertigung (diskret und prozessbasiert)

- Metallverarbeitung und Stahlwerke

- Stromerzeugung (Wärme und Biomasse)

- Lebensmittel und Getränke

- Bau und Zuschlagstoffe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Bandhersteller, Bergbau-Wartungsmanager, Lagerintegratoren und Rohkautschuklieferanten im gesamten Asien-Pazifik-Raum, in Amerika und Europa, um Durchsatzvolumina, typische Verkaufspreise, Lieferzeiten und sich entwickelnde Materialmischungen zu validieren. Anschließend wurden regionsspezifische Anomalien, die bei der Schreibtischanalyse aufgetreten waren, abgeglichen.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen wie den Versandstatistiken der International Rubber Study Group, den Handelscodes HS 4010 und HS 5910 der Vereinten Nationen Comtrade sowie Produktionsdaten des United States Geological Survey für abgebaute Schüttgüter, die die Bandnachfrage antreiben. Branchenpapiere der Conveyor Equipment Manufacturers Association, des International Council on Mining & Metals sowie Fachzeitschriften wie Minerals Engineering halfen uns, Ersatzzyklen und durchschnittliche Bandlebensdauer einzuschätzen. Unternehmensunterlagen, die über D&B Hoovers und Nachrichtenarchive auf Dow Jones Factiva gesammelt wurden, lieferten markenspezifische Kapazitätsverschiebungen und angekündigte Expansionen. Diese Liste ist illustrativ; ein breiteres Set offener und abonnementbasierter Quellen untermauerte jeden gesammelten Datenpunkt.

Marktgrößenbestimmung und Prognose

Wir konstruierten einen Top-down-Nachfragepool unter Verwendung von Produktions- und Handelsdaten, um den globalen Bestand an betrieblichen Förderanlagen neu aufzubauen, der dann mit standardmäßigen Bandbreiten- und Ersatzzyklusverhältnissen kombiniert wird, um den jährlichen Einheitsbedarf zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Lieferantenversand-Zusammenfassungen und durchschnittliche Verkaufspreise multipliziert mit Stichprobenvolumina, verfeinerten die Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören die Schüttgutproduktion, globale Lagerflächen-Erweiterungen, durchschnittliche Bandlebensdauer nach Gewichtsklasse, Preistrends für Kautschukverbindungen, Aschehandhabungsvolumina im Energiesektor und regionale industrielle Kapazitätsauslastung. Ein multivariates Regressionsmodell verknüpft diese Treiber mit historischen Bandverkäufen, und eine ARIMA-Überlagerung glättet kurzfristige Schocks, bevor der Fünfjahresausblick finalisiert wird. Wo Bottom-up-Schätzungen an Granularität mangeln, werden sie mit regionalen Importzahlen und währungsbereinigten Durchschnittsverkaufspreis-Korridoren abgeglichen.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine dreistufige Überprüfung: Querprüfungen mit unabhängigen Handels- und Produktionsbenchmarks, Varianzprüfung gegenüber früheren Ausgaben und Freigabe durch einen leitenden Analysten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie Rohkautschukpreissprünge oder größere Minenschließungen – neue Lieferantenrückfragen auslösen.

Warum Mordors Basiswert für Gummiförderband Verlässlichkeit verdient

Veröffentlichte Zahlen stimmen selten überein, weil Unternehmen unterschiedliche Bandmaterialien, Vertriebskanäle oder Währungsbasen wählen. Laut Mordor Intelligence entstehen die klarsten Zahlen nur dann, wenn Marktgrenzen, Treibersätze und Prognoselogik über die Zeit konsistent gehalten werden.

Zu den wichtigsten Lückenursachen gehören andere, die nur Neuinstallationen zählen, PVC- oder Modulbänder in die Gesamtwerte einbeziehen oder Werte durch die Verwendung von Händleraufschlägen aufblähen. Mordors disziplinierter Umfang, jährliche Aktualisierung und treiberbasierte Prognose reduzieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 4,5 Mrd. (2025) | ||

| USD 3,9 Mrd. (2024) | Globales Beratungsunternehmen A | Schränkt den Umfang auf fabrikneue Bänder ein, lässt Ersatznachfrage aus, verwendet nur Listenpreise |

| USD 6,44 Mrd. (2025) | Regionales Beratungsunternehmen B | Bündelt PVC-Bänder und Aftermarket-Dienstleistungen, begrenzte geografische Aufschlüsselung, verwendet einen einzigen Wechselkurs |

| USD 4,49 Mrd. (2024) | Fachzeitschrift C | Wendet einen einheitlichen CAGR aus einem kleinen historischen Zeitfenster an und verfügt über keine Querprüfungen mit Handelsdaten |

Diese Vergleiche zeigen, dass Mordors Modell, das die Bandnachfrage an klar messbare Produktions-, Handels- und Ersatztreiber knüpft, eine transparente Grundlage liefert, die Nutzer replizieren und für Planungsentscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Wachstumsrate wird für den Markt für Gummiförderband im Zeitraum 2026–2031 erwartet?

Es wird erwartet, dass der Markt mit einem CAGR von 4,05 % wächst und von USD 4,68 Milliarden im Jahr 2026 auf USD 5,71 Milliarden bis 2031 steigt.

Welcher Bandtyp hält derzeit den größten Marktanteil am Markt für Gummiförderband?

Hitzebeständige Bänder führen den Markt an, da Hochtemperaturbranchen auf ihre Fähigkeit angewiesen sind, einem kontinuierlichen Betrieb oberhalb von 200 °C standzuhalten.

Warum gewinnen Stahlseilbänder in Bergbauanwendungen an Bedeutung?

Stahlseilarmierung bietet hohe Zugfestigkeit und geringe Dehnung und ermöglicht längere einstufige Förderer, die den Energieverbrauch und die Wartung reduzieren.

Wie verändert die IoT-Technologie die Wartungsstrategien für Förderbänder?

Sensorbestückte Bänder liefern Echtzeit-Zustandsdaten, die vorausschauende Wartung unterstützen und es Lieferanten ermöglichen, Pay-per-Tonne-Servicemodelle anzubieten.

Welche Verordnung treibt die Nachfrage nach flammhemmenden Bändern in Europa an?

EU 2023/1115 schreibt selbstlöschende Förderbänder in Recyclinganlagen vor und beschleunigt die Ersatzzyklen mit zertifizierten feuerbeständigen Varianten.

Welche Region soll bis 2031 die höchste Wachstumsrate verzeichnen?

Lateinamerika soll mit einem CAGR von 6,07 % am schnellsten wachsen, angetrieben durch groß angelegte Bergbau- und Infrastrukturinvestitionen, die auf schwere Fördersysteme angewiesen sind.

Seite zuletzt aktualisiert am: