Marktgröße und Marktanteil für hydraulische Fahrerhauskippsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

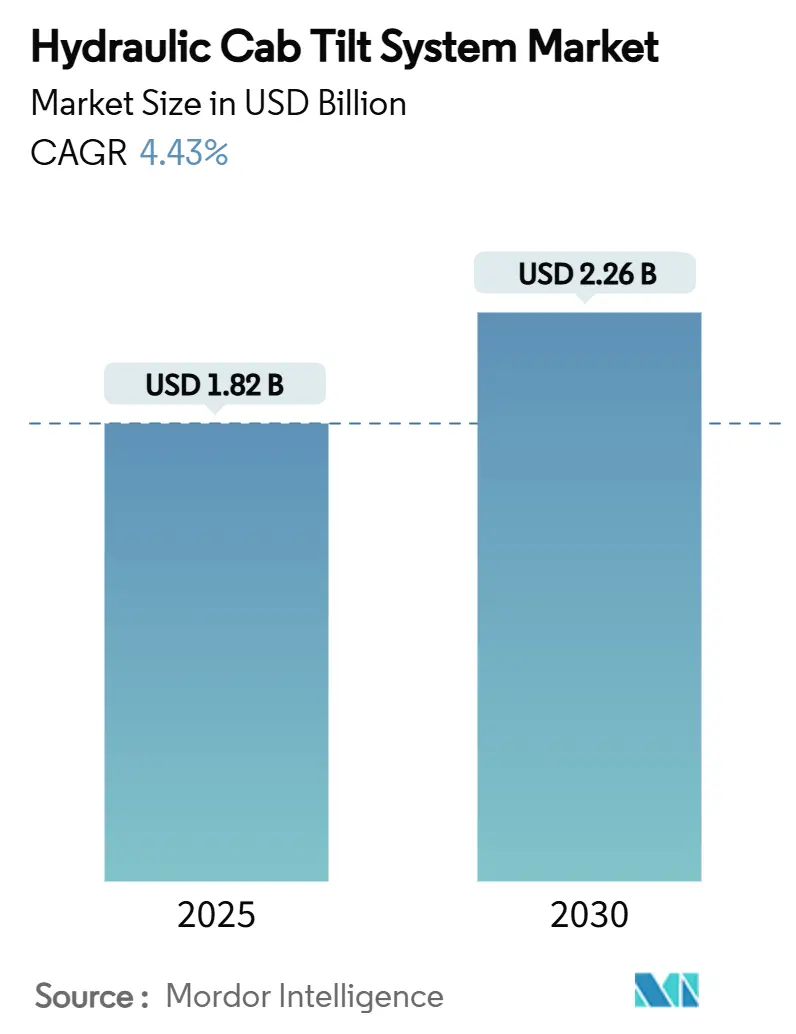

| Marktgröße (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2030) | 2.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hydraulische Fahrerhauskippsysteme von Mordor Intelligence

Die Marktgröße für hydraulische Fahrerhauskippsysteme wird im Jahr 2025 auf 1,82 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,26 Milliarden USD erreichen, was einem CAGR von 4,43 % über den Prognosezeitraum entspricht. Eine widerstandsfähige Nachfrageentwicklung im Bereich Bau-, Bergbau- und Landwirtschaftsmaschinen, kombiniert mit verschärften globalen Sicherheitsvorschriften, trägt zur Wachstumsdynamik des Marktes für hydraulische Fahrerhauskippsysteme bei. Ausgeweitete Infrastrukturprogramme in wachstumsstarken Volkswirtschaften, steigende Mechanisierungsraten in Entwicklungsregionen sowie OEM-Investitionen in ergonomische Fahrerhaus-Neugestaltungen stützen stetige Volumenzuwächse. Parallele Entwicklungen hin zu intelligenten elektro-hydraulischen Steuerungen und vorausschauenden Wartungsdienstleistungen erschließen neue Umsatzquellen, auch wenn Margendruck durch volatile Stahlkosten und betriebliche Aufwendungen durch Flüssigkeitsleckagen spürbare Gegenwindfaktoren bleiben. Der Wettbewerb ist moderat; etablierte Unternehmen nutzen breite Servicenetzwerke und schrittweise digitale Upgrades zur Marktanteilssicherung, während Nischenanbieter auf kompakte Geräteplattformen abzielen.

Wesentliche Erkenntnisse des Berichts

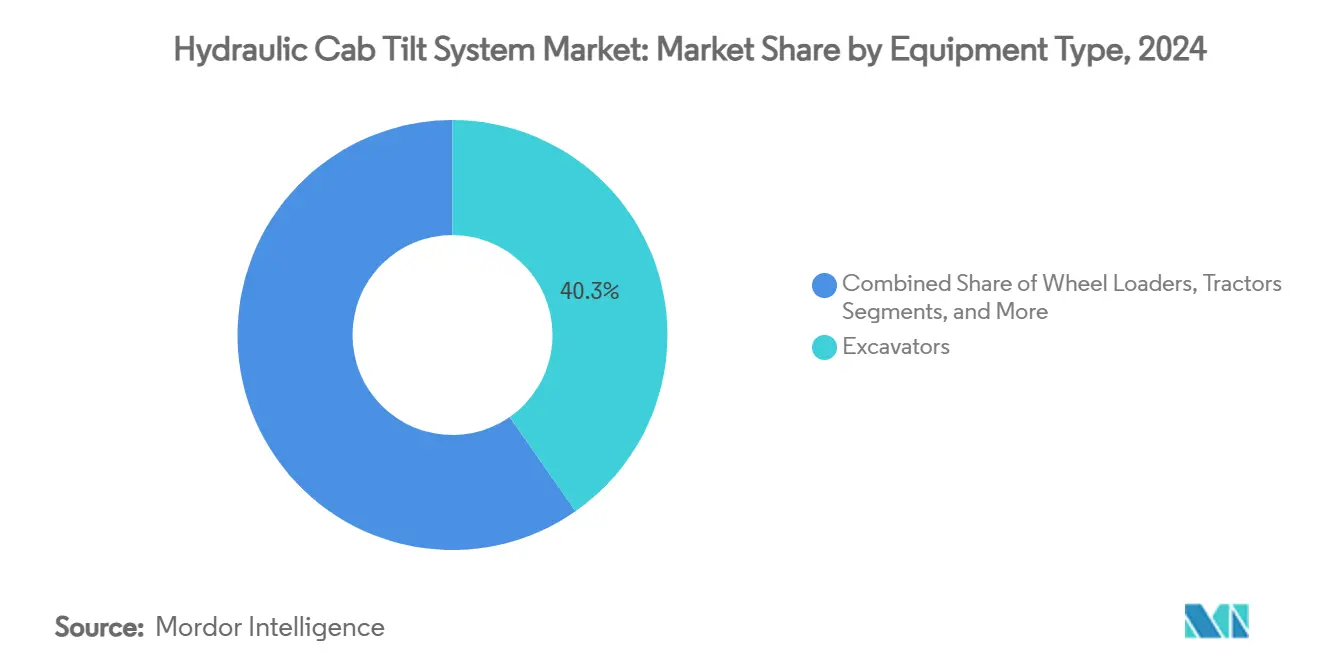

- Nach Gerätetyp hielten Bagger im Jahr 2024 einen Anteil von 40,25 %; Kompaktlader verzeichnen mit einem CAGR von 5,33 % zwischen 2025 und 2030 die höchste Wachstumsdynamik.

- Nach Endverbraucherbranche führte das Bauwesen im Jahr 2024 mit einem Anteil von 56,19 %; das Abfallmanagement wird bis 2030 voraussichtlich mit einem CAGR von 6,14 % wachsen.

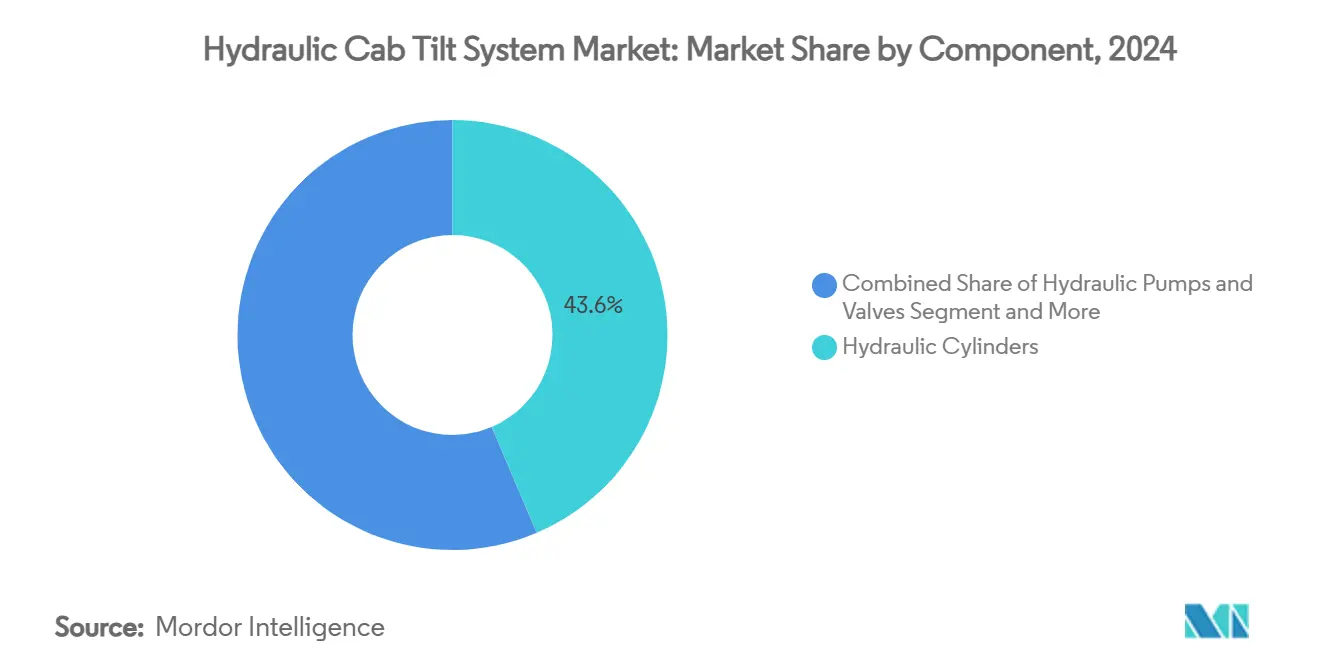

- Nach Komponente entfielen auf Hydraulikzylinder im Jahr 2024 43,62 % des Umsatzes; Steuerelektronik und Sensoren verzeichnen mit einem CAGR von 5,89 % über denselben Zeitraum das stärkste Wachstum.

- Nach Betätigungstechnologie behielten manuelle Systeme im Jahr 2024 einen Anteil von 75,33 %, während elektro-hydraulische Konfigurationen bis 2030 voraussichtlich mit einem CAGR von 7,12 % wachsen werden.

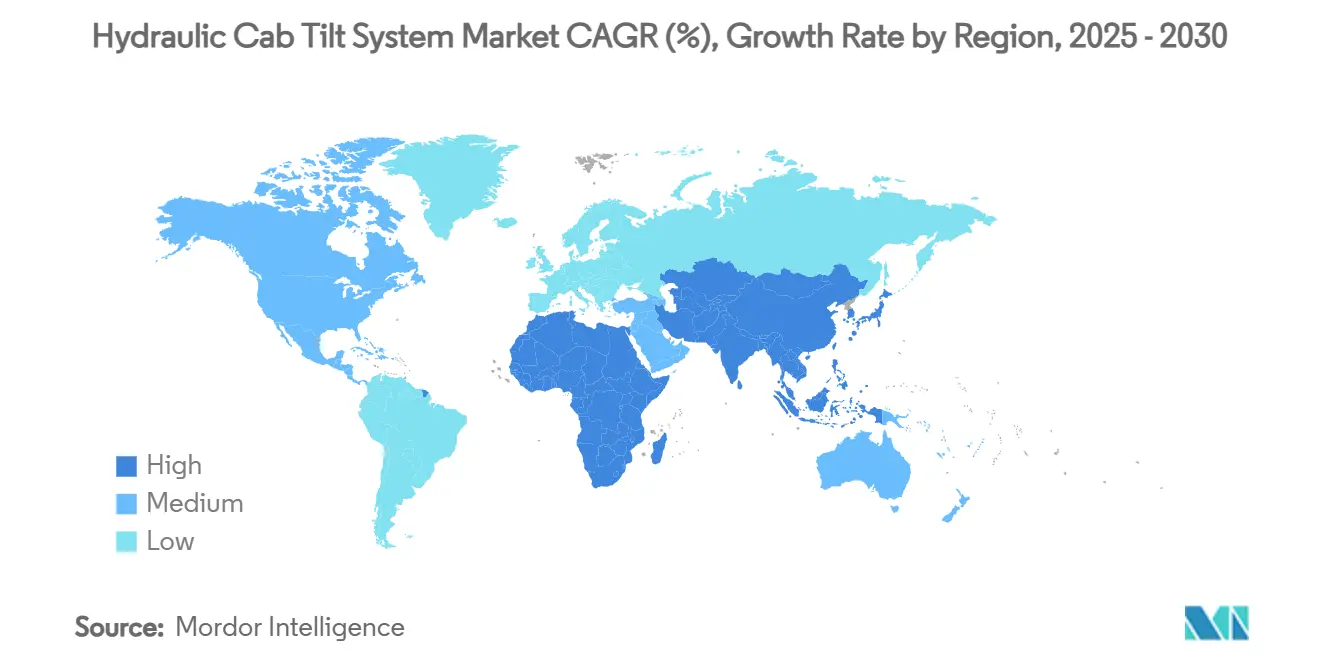

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Marktanteil von 38,51 % am Markt für hydraulische Fahrerhauskippsysteme, der zugleich die schnellste regionale Expansion mit einem CAGR von 6,44 % bis 2030 verzeichnet.

Globale Markttrends und Erkenntnisse für hydraulische Fahrerhauskippsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach infrastrukturgetriebenen Schwerlastmaschinen | +1.2% | Global, angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verschärfung der Wartungs- und Sicherheitsvorschriften für Geländemaschinen | +0.8% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigter Bergbauaufschwung in Afrika und dem asiatisch-pazifischen Raum | +0.7% | Afrika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ergonomieorientierte Fahrerhaus-Neugestaltungsprogramme bei OEMs | +0.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Intelligente elektro-hydraulische Steuerungen zur Ermöglichung vorausschauender Wartung | +0.4% | Zunächst entwickelte Märkte, globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Modulare Fahrerhauskipp-Bausätze für Gigafabrik-Montagelinien | +0.2% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach infrastrukturgetriebenen Schwerlastmaschinen

Weltweite Infrastrukturausgabenprogramme stimulieren weiterhin Aufträge für Bagger, Lader und kompakte Raupenmaschinen, die mit hydraulischen Fahrerhauskippsystemen ausgestattet sind, und schaffen damit einen direkten Auftrieb für den Markt für hydraulische Fahrerhauskippsysteme. In den Vereinigten Staaten finanziert der Infrastructure Investment and Jobs Act im Wert von 1,2 Billionen USD Straßen-, Brücken- und Energieprojekte, die zu einer höheren Maschinenauslastung führen. Vergleichbare Dynamik ist in südostasiatischen Megaprojekten und Korridoren der Belt & Road-Initiative sichtbar, wo die Maschinenexporte aus China im Jahr 2023 um 34 % gegenüber dem Vorjahr gestiegen sind. Jede multidisziplinäre Baustelle setzt typischerweise mehrere Maschinenklassen ein, was den Stückbedarf an sicheren Fahrerhauskipp-Baugruppen vervielfacht. Lieferkettenfreundliche modulare Bausätze beschleunigen zudem das Nachrüstvolumen bei mittelgroßen Fuhrparks. Der kumulative Effekt ist ein positiver Kreislauf aus Flottenausbau, Komponentenaustausch und Aftermarket-Dienstleistungen, die gemeinsam das Basisniveau des Marktes für hydraulische Fahrerhauskippsysteme anheben.

Verschärfung der Wartungs- und Sicherheitsvorschriften für Geländemaschinen

Arbeitsschutzbehörden schreiben nun umfassende Kabinenschutz-Ökosysteme vor und erhöhen damit die technische Mindestanforderung für hydraulische Fahrerhauskipplösungen. Die OSHA-Vorschriften 29 CFR 1926.1001 schreiben Überrollschutzstrukturen und einen einfachen Kabinenzugang für nach 2019 hergestellte Maschinen vor [1]OSHA, "Infrastructure Investment & Jobs Act Fact Sheet," osha.gov . Die parallele Harmonisierung der ISO 3471:2008 in Kanada, Australien und der EU verankert ähnliche Anforderungen. Da 80 % der Hydraulikausfälle auf Verunreinigungen zurückzuführen sind, betonen die Regulierungsbehörden einen schnellen und sicheren Kabinenzugang als Voraussetzung für vorbeugende Wartung. OEM-Entwicklungs-Roadmaps integrieren nun robuste Kippzylinder, manipulationssichere Verriegelungen und Absperrsensoren zur Erreichung der Konformität. Das Ergebnis ist ein dauerhafter Anstieg der Spezifikationskomplexität und der Preisrealisierung für den Markt für hydraulische Fahrerhauskippsysteme.

Beschleunigter Bergbauaufschwung in Afrika und dem asiatisch-pazifischen Raum

Metallintensive Ziele der Energiewende halten die Rohstoffnachfrage stark und stimulieren Maschinenaufträge für Tagebau- und Untertageminen. Simbabwes Bergbauproduktion hat sich zwischen 2017 und 2023 vervierfacht und zieht fortschrittliche Bagger mit schwerlasttauglichem Fahrerhauskippgetriebe für verbesserte Wartungsfreundlichkeit an [2]Barloworld Equipment, "Zimbabwe Mining Expansion Report," barloworld-equipment.com. In Indonesien priorisieren Nickel- und Kupferprojekte gleichermaßen Maschinen mit verbesserten Sicherheits- und Verfügbarkeitsmerkmalen. Raue Betriebsumgebungen erhöhen den Wert von abgedichteten Zylindern und biologisch abbaubaren Flüssigkeiten, die Verunreinigungen reduzieren. Bergbauunternehmen spezifizieren zunehmend vorausschauungsbereit elektro-hydraulische Bausätze, die ungeplante Ausfallzeiten reduzieren. Diese Trends verankern einen überproportionalen Beitrag des Segments zur langfristigen Nachfragekurve des Marktes für hydraulische Fahrerhauskippsysteme.

Ergonomieorientierte Fahrerhaus-Neugestaltungsprogramme bei OEMs

Arbeitskräftemangel schärft den OEM-Fokus auf Bedienerkomfort, Sichtbarkeit und intuitive Steuerung. Moderne Traktoren integrieren elektronische hydraulische Joysticks, die variable Pflanzraten, automatisiertes Bremsmischen und eine rationalisierte Wartung durch kippbare Fahrerhäuser ermöglichen. Baumaschinenvorstellungen für 2025 umfassen 360°-Kameramodule und Näherungssensoren, die wartungszugänglich sein müssen, was größere Fahrerhauskippwinkel und intelligente Sperrventile erfordert. Verbesserte Ergonomie reduziert die Ermüdung der Bediener und fördert die Mitarbeiterbindung, was Fuhrparks dazu veranlasst, ältere Maschinen zu erneuern. Marktteilnehmer im Bereich hydraulische Fahrerhauskippsysteme profitieren, da Kipp-Bausätze zu unverzichtbaren Paketen statt optionalen Extras werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten durch Hydraulikflüssigkeitsleckagen und Dichtungsausfälle | -0.9% | Global, Standorte mit hartem Einsatz | Kurzfristig (≤ 2 Jahre) |

| Volatile Stahl- und Zylinderkomponentenpreise | -0.6% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Aufkommen elektrischer Aktuatoren als Alternative nach 2028 | -0.4% | Zunächst entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Städtische Verbote der Mineralölentsorgung auf Baustellen | -0.3% | Städte in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten durch Hydraulikflüssigkeitsleckagen und Dichtungsausfälle

Selbst ein einziger Tropfen pro Sekunde Leckage entspricht einem jährlichen Verlust von 420 Gallonen, was Flüssigkeitsbudgets und Umwelthaftungen erhöht. Verlorenes Öl beschleunigt zudem den Komponentenverschleiß, da 80 % der Ausfälle auf Verunreinigungseinträge zurückzuführen sind. Ausfallzeiten eskalieren, wenn Dichtungen unerwartet versagen, was Fuhrparks zu strengen Vorsorgeprüfungen zwingt, die den Personalaufwand erhöhen. In kostensensiblen Märkten verzögern Betreiber die Einführung höherwertiger Kippsysteme, was kurzfristige Volumina im Markt für hydraulische Fahrerhauskippsysteme reduziert. Anbieter reagieren mit verbesserten Stangenabstreifern, kompakten sekundären Rückhalteblasenbälgen und mit Bioöl kompatiblen Elastomeren, um Leckagerisiken zu mindern.

Volatile Stahl- und Zylinderkomponentenpreise

Hydraulikzylinder bestehen aus hochwertigen Legierungsrohren, Zuganker und verchromten Stangen, die globale Stahlpreise widerspiegeln. Lieferkettenunterbrechungen seit 2021 ließen die Vorlaufzeiten für präzisionsgezogene Rohre in die Höhe schnellen und drückten die OEM-Margen. Um Budgets zu schützen, verschieben einige Auftragnehmer Maschinenerneurungen, was die Auftragsvisibilität für Lieferanten im Markt für hydraulische Fahrerhauskippsysteme beeinträchtigt. Gegenmaßnahmen umfassen Dual-Sourcing, lokalisierte Bearbeitungszentren und additiv gefertigte Gabelköpfe, die Materialverschwendung reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diversifizierte Nachfrage verankert Baggerdominanz

Bagger erfassten im Jahr 2024 40,25 % der Marktgröße für hydraulische Fahrerhauskippsysteme aufgrund ihrer Unverzichtbarkeit bei Erdarbeiten und im Steinbruchbetrieb. Komatsu's kabelgebundenes Elektromodell PC4000E-11 integriert duale Hydraulikzylinder mit Positionsrückmeldung, um einen sicheren Servicezugang während Hochspannungsoperationen zu gewährleisten [3]Komatsu, "PC4000E-11 Electric Excavator Launch," komatsu.com. Radlader, Baggerlader und Traktoren halten stetige Ersatzzyklen aufrecht, doch die wendige Kompaktlader-Gruppe wird voraussichtlich einen CAGR von 5,33 % verzeichnen. Stadterneuerungsprojekte und Landschaftsbauprojekte bevorzugen kompakte Maschinen, die auf engem Raum manövrieren, was die Stücklieferungen von Kippsystemen erhöht. Hersteller passen Plug-and-Play-Zylinder-Gestänge-Bausätze mit optionalen elektro-hydraulischen Ventilen an und ermöglichen so die Wiederverwendung von Plattformen über Geräteklassen hinweg. Diese Modularität senkt die Entwicklungskosten und beschleunigt die Markteinführungszeit für Lösungen der nächsten Generation im Markt für hydraulische Fahrerhauskippsysteme.

Auf der Bauma 2025 vorgestellte Neumodelle präsentierten Verstellpumpen, die mit lasterfassenden elektroproportionalen Ventilen verbunden sind und die Energieeffizienz um bis zu 18 % verbessern, während die Kippstabilität gewahrt bleibt. Nachrüstmöglichkeiten nehmen ebenfalls zu, da Fuhrparks ältere Maschinen aktualisieren; Kippzylinder-Austauschintervalle liegen im Schwerlastbetrieb durchschnittlich bei 7–10 Jahren und sichern Aftermarket-Umsätze. Anhaltender Diversifizierungsdruck zwingt etablierte Unternehmen, hochvolumige Baggerprogramme mit maßgeschneiderten Bausätzen für aufkommende Mikro-Geräteniischen in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bauvolumen trifft auf Agilität im Abfallmanagement

Das Bauwesen dominierte im Jahr 2024 mit 56,19 % der Marktgröße für hydraulische Fahrerhauskippsysteme, was Projektpipelines widerspiegelt, die Straßen, Tunnel und Anlagen für erneuerbare Energien umfassen. Sicherheitsrichtlinien auf Baustellen verpflichten Auftragnehmer, Fahrerhauskipp-Baugruppen zu spezifizieren, die einen schnellen Motor- und Hydraulikzugang ohne Sturzgefahr ermöglichen. Parallel dazu verzeichnen Abfallmanagement-Fuhrparks mit einem CAGR von 6,14 % bis 2030 die schnellste Wachstumsdynamik, da Kommunen Müllfahrzeuge und Materialumschlagsgeräte zur Einhaltung von Kreislaufwirtschaftszielen aufrüsten. HED's abfallspezifische Ventilblöcke synchronisieren mehrere Zylinderaktionen und gewährleisten stabile Fahrerhauskippwinkel während der Verdichterservicierung.

Bergbaukunden halten einen antizyklischen Puffer aufrecht; Rohstoffpreisschwankungen modulieren die Investitionsausgaben, aber die harten Betriebszyklen treiben einen vorhersehbaren Austausch von Hochdruckdichtungen an. Die Landwirtschaft expandiert stetig in mechanisierenden Regionen; Präzisionslandwirtschaft steigert die Nachfrage nach intelligenten Elektrohydrauliken, die in Traktor-ISOBUS-Netzwerke eingebunden sind. Diversifizierte Endanwendungen reduzieren das Zyklizitätsrisiko für Lieferanten und fördern anwendungsspezifische Innovationen, was das langfristige Wachstum des Marktes für hydraulische Fahrerhauskippsysteme stützt.

Nach Komponente: Zylinder dominieren, während Elektronik das Delta-Wachstum erfasst

Hydraulikzylinder machten im Jahr 2024 43,62 % des Umsatzes aus und unterstreichen ihre Rolle als zentrales Energieumwandlungselement. Enerpac's RC-Trio-Design fügt einen Trio-Lagerkragen hinzu, der die Lebensdauer um 30 % verlängert und auf Kippanwendungen mit hoher Seitenbelastung ausgerichtet ist. Pumpen und Richtungsventile bilden die Grundlage für Stromerzeugung und Durchflussregelung, treten jedoch hinter Elektronik und Sensoren zurück, die mit einem CAGR von 5,89 % wachsen. Parker DFplus-Proportionalventile der vierten Generation integrieren einen NFC-Chip, der Zyklusanzahlen und Temperaturprotokolle an Wartungs-Apps überträgt und Hardware in einen Datenknoten verwandelt.

Integrierte Kraftpaketmodule, die Reservoir, Pumpe, Motor und Verteiler kombinieren, gewinnen in kompakten Ladern an Bedeutung, wo Platz knapp ist. Lieferanten entwickeln gemeinsam Firmware, die die Zylindergeschwindigkeit mit der Gewichtsverteilung des Fahrerhauses harmonisiert und Überschwingen verhindert. Diese mechanisch-elektronische Konvergenz erschließt vorausschauende Diagnosen und Remote-Firmware-Upgrades und erhöht den aggregierten Wert, der vom Markt für hydraulische Fahrerhauskippsysteme erfasst wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betätigungstechnologie: Manuelle Systeme behaupten sich, während die elektro-hydraulische Einführung beschleunigt

Manuell hebelgesteuerte Schaltkreise blieben mit einem Anteil von 75,33 % im Jahr 2024 das Arbeitspferd des installierten Bestands, geschätzt für ihre Einfachheit, niedrigen Kosten und Vertrautheit im Außendienst. Dennoch werden elektro-hydraulische Pakete bis 2030 voraussichtlich einen CAGR von 7,12 % erzielen, da OEMs softwaredefinierten Funktionsumfang integrieren. Das hydraulische Hybridsystem von Volvo Construction Equipment gewinnt Auslegerbewegungsenergie zurück und verteilt sie neu, senkt den Kraftstoffverbrauch um 20 % und behält dabei die volle Fahrerhauskippfähigkeit. Lasterfassende Pumpen, druckkompensierte Ventile und joystick-integrierte Proportionalregler arbeiten zusammen, um eine Feinpositionierung zu ermöglichen, die für Tier-4-final- und Stage-V-Motoren geeignet ist.

Mit zunehmender Telematikeinführung übertragen elektro-hydraulische Steuerungen Over-the-Air-Updates, die Kippgeschwindigkeiten auf Basis von Verschleißanalysen neu kalibrieren. Kostenhürden bestehen für preissensible Regionen, sodass abgestufte Produktlinien koexistieren: Einstiegsmechanik-Bausätze in Schwellenmärkten und Premium-Smart-Varianten in regulierten Gebieten. Dieses abgestufte Angebotsrahmenwerk erweitert den gesamten zugänglichen Markt für hydraulische Fahrerhauskippsysteme und schützt Lieferanten vor makroökonomischen Schocks.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2024 einen Marktanteil von 38,51 % am Markt für hydraulische Fahrerhauskippsysteme und wächst mit einem CAGR von 6,44 %, gestützt durch umfangreiche öffentliche Bauvorhaben, rasche Industrialisierung und regionale OEM-Fertigungstiefe. Chinas exportorientierte Baggerwerke melden monatliche Lieferungen von über 100.000 Einheiten, von denen viele mit kippbereiten Fahrerhäusern ausgestattet sind, um internationale Sicherheitsnormen zu erfüllen. Indiens Nationale Infrastrukturpipeline leitet stetige Aufträge an inländische Hersteller weiter, unterstützt durch staatliche Anreize, die lokal produzierte Hydraulikzylinder begünstigen.

Nordamerika hält die zweite Position, gestützt durch die Umsetzung des Infrastructure Investment and Jobs Act, strenge OSHA-Sicherheitsrichtlinien und eine hohe Telematikdurchdringung, die die elektro-hydraulische Einführung beschleunigt. Auftragnehmer im Mittleren Westen und im Sunbelt bevorzugen vorbeugende Wartungsverträge, die die Überwachung des Kippsystemzustands bündeln. Städtische Nachrüstprojekte steigern zudem die Nachfrage nach kompakten Kompaktladern, die mit abgedichteten Fahrerhauskippmodulen ausgestattet sind, und erhöhen die Marktgröße für hydraulische Fahrerhauskippsysteme in der Region.

Europa priorisiert Nachhaltigkeit; Mineralölentsorgungs-Beschränkungen drängen Fuhrparks zu synthetischen Estern und abgedichteten Zylindern und treiben die durchschnittlichen Verkaufspreise nach oben. OEMs in Deutschland und Schweden treiben Forschung und Entwicklung an energierückgewinnenden Kippventilen voran, die auf die Ziele des Grünen Deals ausgerichtet sind. Unterdessen profitiert Afrika von Bergbau-Grünmetall-Booms; mechanisierte Gruben in Simbabwe, Sambia und der Demokratischen Republik Kongo spezifizieren Hochleistungs-Fahrerhauskippsysteme, die für 250-Tonnen-Bagger ausgelegt sind. Südamerika hinkt hinterher, doch die Mechanisierung der brasilianischen Agrarindustrie bietet Wachstumsnischen, insbesondere für traktorgebundene Kippfahrerhäuser, die für Sojabohnen- und Zuckerrohrplantagen konzipiert sind. Insgesamt diversifiziert die regionale Heterogenität die Umsatzquellen und schützt den globalen Markt für hydraulische Fahrerhauskippsysteme vor lokalen Abschwächungen.

Wettbewerbslandschaft

Der globale Wettbewerb ist moderat, wobei die wichtigsten Akteure einen erheblichen Umsatzanteil auf sich vereinen und Raum für regionale Spezialisten lassen. Caterpillar nutzt vertikal integrierte Zylinderproduktion und ein Händlernetz in 190 Ländern, um die Teilverfügbarkeit zu sichern. Die Tiltrotator-Einführung 2025 reduziert die Zykluszeiten auf Baustellen um 15 % und demonstriert kontinuierliche Innovation. Komatsu stimmt elektrifizierte Antriebsstränge mit neu gestalteten Hydraulikkreisen ab, um die Gesamtbetriebskosten seiner neuesten Kompaktlader zu senken und europäische CO₂-Reduktionsmandate anzusprechen.

Parker Hannifin differenziert sich durch hochbandbreitige Ventilelektronik und Cloud-Analyse-Partnerschaften – die Camgian-Kooperation integriert KI-Dashboards, die anomales Kippmoment innerhalb von 30 Sekunden nach der Erkennung melden. Volvo CE fördert hybride Energierückgewinnung zur Senkung der Kraftstoffkosten bei gleichzeitiger Einhaltung der Stage-V-Anforderungen und stärkt seine Marke in umweltreglementierten Märkten. Mittelständische Unternehmen wie Hydro Electronic Devices und Enerpac konzentrieren sich auf Nischenbereiche – Müllfahrzeuge und Hochlast-Hebeausrüstungen – wo maßgeschneiderte Ventillogik oder Trio-Lagerzylinder verteidigbare Nischen sichern.

Fusionen und Übernahmen konzentrieren sich auf Sensorspezialisten und Bioflüssigkeitsformulierungsunternehmen, die ein vollständiges Angebot abrunden können. Gleichzeitig werben Start-ups, die elektrische Linearaktuatoren vermarkten, um OEM-Pilotprojekte im Mikrolader-Segment. Servicemodelle entwickeln sich weiter: abonnementbasierte Diagnoseplattformen bündeln Cloud-Dashboards mit Vor-Ort-Flüssigkeitsprobenahme und erweitern Annuitätsströme für etablierte Marktteilnehmer im Markt für hydraulische Fahrerhauskippsysteme. Da die Technologiekonvergenz sich beschleunigt, werden anhaltende Forschung und Entwicklung sowie Partnerschaften wahrscheinlich die Marktanteilsverschiebungen bis 2030 bestimmen.

Branchenführer im Bereich hydraulische Fahrerhauskippsysteme

Power-Packer (Enerpac Tool Group)

Parker Hannifin Corporation

Komatsu Ltd.

Caterpillar Inc.

Volvo Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Caterpillar stellte eine neue Tiltrotator-Linie vor, die eine 360°-Rotation und 40°-Neigung ermöglicht und es Kettenbaggern erlaubt, zwischen Graben, Planieren und Verdichten ohne Neupositionierung zu wechseln.

- Februar 2025: Komatsu stellte 4-Tonnen-Kompaktlader und 5-Tonnen-Kompaktraupenmaschinen mit Stage-V-Motoren und Verstellhydraulikpumpen vor, die auf europäische Auftragnehmer ausgerichtet sind.

Berichtsumfang des globalen Marktes für hydraulische Fahrerhauskippsysteme

| Bagger |

| Radlader |

| Traktoren |

| Kompaktlader |

| Baggerlader |

| Bauwesen |

| Bergbau |

| Landwirtschaft |

| Abfallmanagement |

| Sonstige Branchen |

| Hydraulikzylinder |

| Hydraulikpumpen und Ventile |

| Kraftpaketmodule |

| Steuerelektronik und Sensoren |

| Konventionell manuell-hydraulisch |

| Elektro-hydraulisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Bagger | |

| Radlader | ||

| Traktoren | ||

| Kompaktlader | ||

| Baggerlader | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Abfallmanagement | ||

| Sonstige Branchen | ||

| Nach Komponente | Hydraulikzylinder | |

| Hydraulikpumpen und Ventile | ||

| Kraftpaketmodule | ||

| Steuerelektronik und Sensoren | ||

| Nach Betätigungstechnologie | Konventionell manuell-hydraulisch | |

| Elektro-hydraulisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Marktgröße und der Wachstumsausblick für hydraulische Fahrerhauskippsysteme?

Die Marktgröße für hydraulische Fahrerhauskippsysteme beträgt im Jahr 2025 1,82 Milliarden USD und wird bis 2030 voraussichtlich 2,26 Milliarden USD erreichen, was einem CAGR von 4,43 % entspricht.

Welche Region dominiert die Nachfrage nach hydraulischen Fahrerhauskippsystemen?

Der asiatisch-pazifische Raum führt mit einem Anteil von 38,51 % im Jahr 2024 und ist mit einem CAGR von 6,44 % dank Infrastrukturausbau und OEM-Fertigungstiefe auch die am schnellsten wachsende Region.

Welcher Gerätetyp generiert den höchsten Umsatz für Lieferanten?

Bagger halten mit 40,25 % den größten Anteil, da sie im Bau- und Bergbaubereich allgegenwärtig sind und einen Fahrerhauskippzugang erfordern.

Warum gewinnen elektro-hydraulische Systeme an Beliebtheit?

Elektro-hydraulische Pakete fügen Sensorrückmeldung, lasterfassende Effizienz und vorausschauende Wartungsfähigkeiten hinzu, die Ausfallzeiten und Kraftstoffverbrauch reduzieren, und treiben eine Einführungsrate von 7,12 % CAGR an.

Seite zuletzt aktualisiert am: