Marktgröße und Marktanteil für Fluidsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

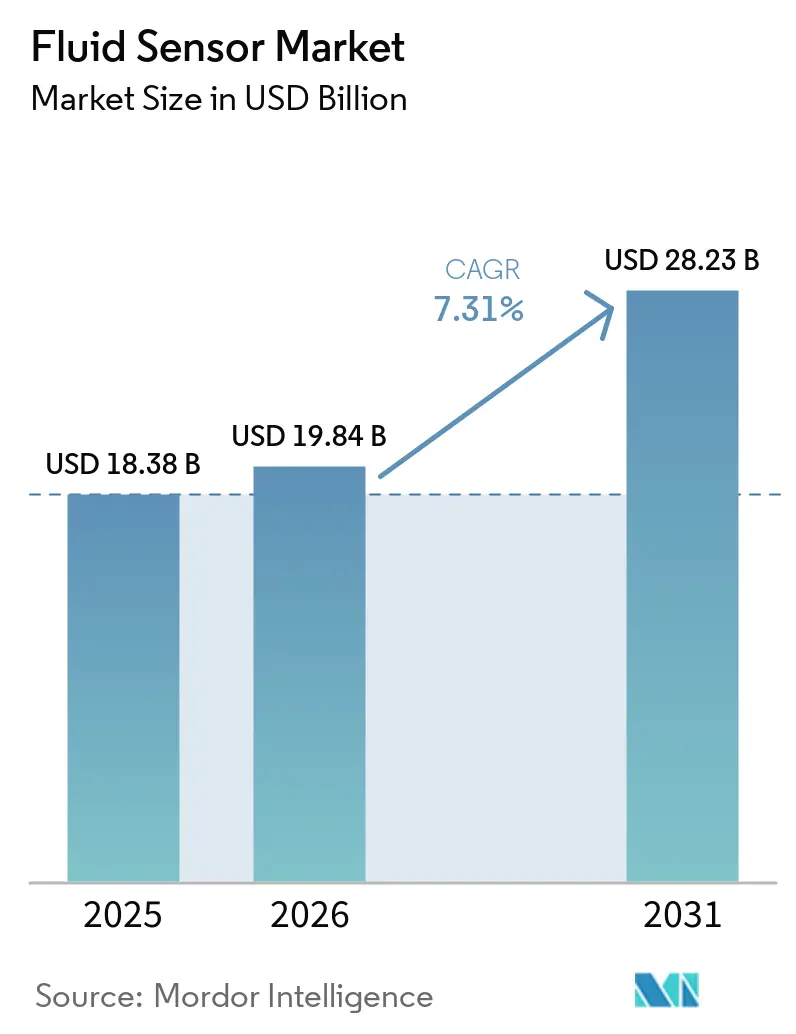

| Marktgröße (2026) | 19.84 Milliarden US-Dollar |

| Marktgröße (2031) | 28.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

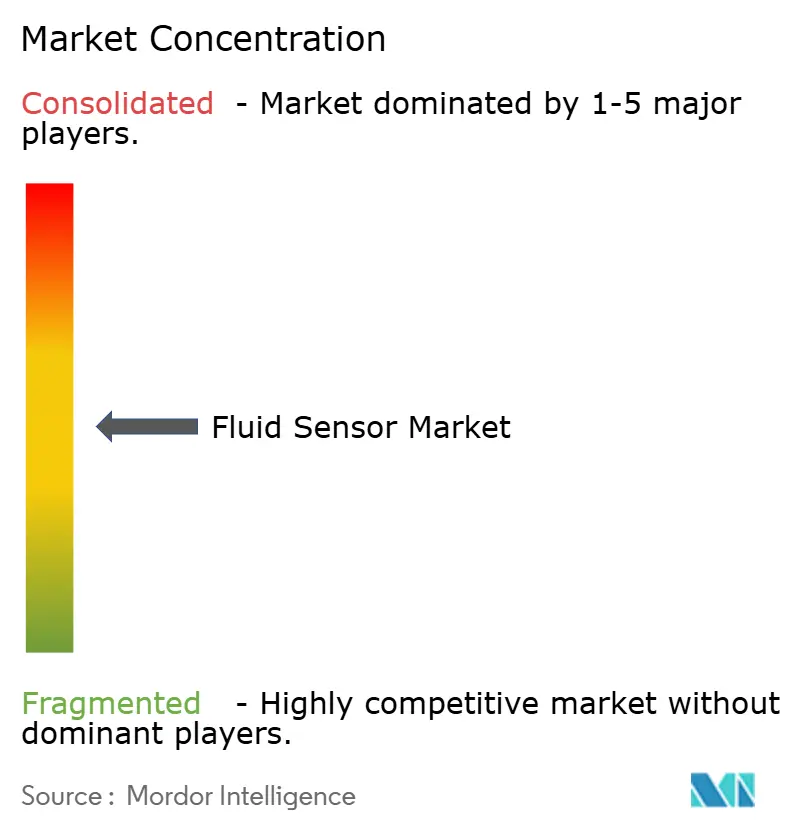

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fluidsensoren von Mordor Intelligence

Die Marktgröße für Fluidsensoren wird voraussichtlich von 18,38 Milliarden USD im Jahr 2025 und 19,84 Milliarden USD im Jahr 2026 auf 28,23 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,31 % zwischen 2026 und 2031 entspricht. Eine verstärkte Digitalisierung in Fabriken, verschärfte Umweltauflagen und die Verlagerung der Sensorintelligenz auf Edge-Geräte beschleunigen die Nachfrage. Die Ausgaben verlagern sich von diskreten Wandlern hin zu integrierten Sensor-zu-Unternehmens-Plattformen, die prädiktive Analysen und drahtlose Konnektivität einbetten. Die Durchflussmessung dominierte den Umsatz im Jahr 2025, doch radar- und ultraschallbasierte berührungslose Füllstandsgeräte wachsen schneller, da wartungsintensive Schwimmer außer Betrieb genommen werden. Die Gasdetektion skaliert auf der Grundlage von Emissionsvorschriften, während Einweg-Hygieneproben in biopharmazeutische Bereiche vordringen. Durch Zölle bedingte Fragmentierung der Halbleiterversorgungskette verändert die Beschaffung und veranlasst die Verlagerung der Montage nach Mexiko, Vietnam und Osteuropa.

Wichtigste Erkenntnisse des Berichts

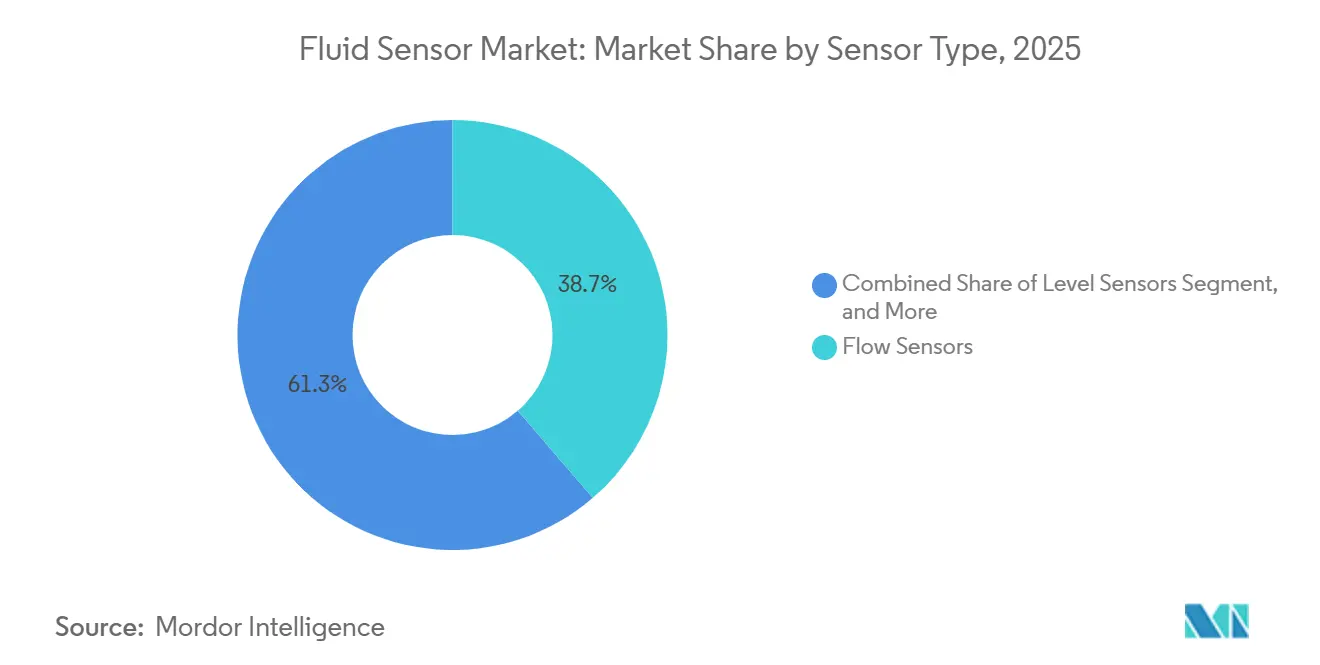

- Nach Sensortyp führten Durchflusssensoren mit einem Marktanteil von 38,68 % am Markt für Fluidsensoren im Jahr 2025, und berührungslose Füllstandssensoren verzeichnen bis 2031 eine CAGR von 8,11 %.

- Nach Detektionsmedium erfasste die Flüssigkeitsmessung im Jahr 2025 einen Anteil von 64,24 % an der Marktgröße für Fluidsensoren, während die Gasmessung bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen wird.

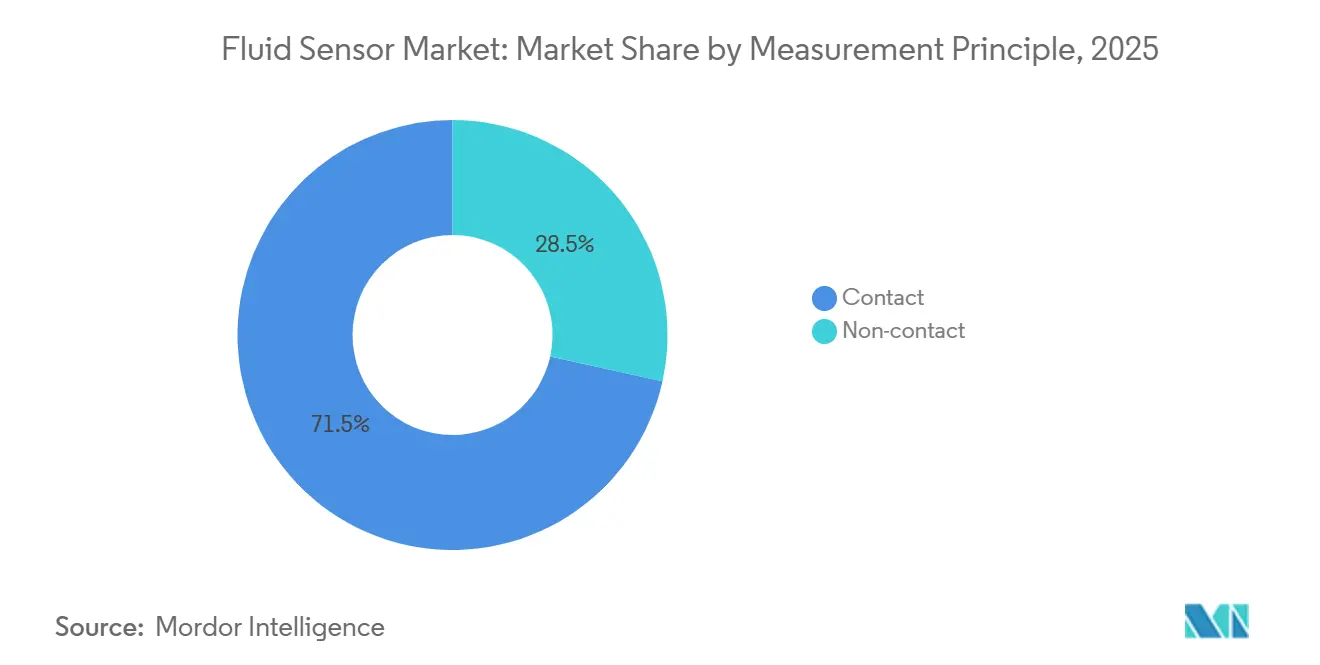

- Nach Messprinzip hielten Kontaktmethoden im Jahr 2025 einen Umsatzanteil von 71,54 % am Markt für Fluidsensoren, und berührungslose Lösungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Endverbrauchsbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 27,93 % am Markt für Fluidsensoren, während Pharmazeutika und Biotechnologie mit einer CAGR von 7,93 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichneten.

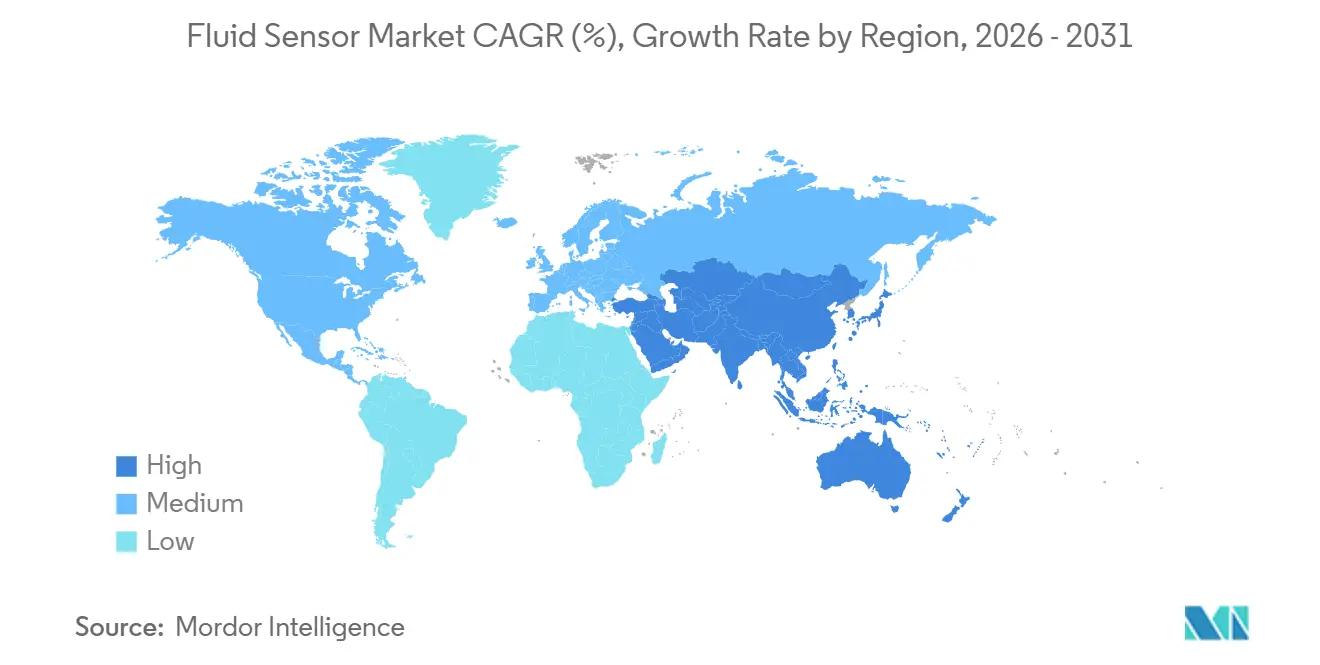

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 36,82 % am globalen Umsatz des Marktes für Fluidsensoren und wächst bis 2031 mit einer CAGR von 7,83 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fluidsensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IIoT-getriebene Nachfrage nach Echtzeit-Überwachung | +1.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Wasser- und Abwasservorschriften | +1.5% | Nordamerika und Europa, aufkommend in Städten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Auflagen zur Pipeline-Integrität in Öl und Gas | +1.2% | Nordamerika, Naher Osten, Russland | Mittelfristig (2–4 Jahre) |

| Bedarf der Prozessindustrie an Hygiensensoren | +1.0% | Global, konzentriert in pharmazeutischen Zentren Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte selbstkalibrierende Sensoren | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mikrofluidische Lab-on-Chip-Diagnostik | +0.6% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IIoT-getriebene Nachfrage nach Echtzeit-Überwachung

Kontinuierliche Telemetrie ersetzt periodische manuelle Rundgänge und verkürzt die Anomalieerkennung von Stunden auf Sekunden. Eine Nachrüstung im Jahr 2025 an zwölf CNC-Maschinen in Indien reduzierte ungeplante Ausfallzeiten um 95 % und amortisierte sich in weniger als drei Monaten, indem kostengünstige Mikrocontroller mit Druck- und Durchflusssonden kombiniert wurden, die Daten übertragen. Prädiktive Modelle, die auf diesen Zeitreihendaten aufgebaut sind, prognostizieren nun Pumpenabdichtungsausfälle bis zu zwei Wochen im Voraus und verhindern Notabschaltungen, die Prozessanlagen 50.000–200.000 USD pro Ereignis kosten.[1]Yokogawa Electric Corp., "Lösungen für die Energiewende," yokogawa.com LoRaWAN und zellulares Narrowband-IoT erweitern die Abdeckung auf entlegene Bohrstellen, wobei ein einziges 4G-Gateway 50–100 Geräte bei jährlichen Konnektivitätskosten von 200–800 USD pro Knoten aggregiert.[2]Pipeline and Hazardous Materials Safety Administration, "Pipeline-Integritätsmanagement," phmsa.dot.gov Anbieter wie Yokogawa legen SCADA-taugliche Visualisierungen über verteilte Anlagen, erkennen Degradierungen frühzeitig und ermöglichen die Bereitstellung von Ersatzteilen, bevor die Produktion gefährdet ist.

Strenge Wasser- und Abwasservorschriften

Die Umweltschutzbehörde der Vereinigten Staaten begrenzt Per- und Polyfluoralkylsubstanzen nun auf 2–5 ng/L und zwingt Versorgungsunternehmen, laborqualitative Chromatografie und hochauflösende Sensoren einzusetzen. Ähnliche Vorschriften mit stufenweiser Durchsetzung bis 2027 setzen Altanlagen unter Druck, von der Stichprobenentnahme auf kontinuierliche pH-, Trübungs- und Gelöstsauerstoff-Telemetrie umzustellen.[3]Umweltschutzbehörde der Vereinigten Staaten, "Nationale primäre Trinkwasserverordnung für Per- und Polyfluoralkylsubstanzen," epa.gov Nanomaterialbasierte elektrochemische Sonden in Kombination mit Filtern auf Basis maschinellen Lernens lösen Sub-ppb-Konzentrationen in trüben Matrices auf, wo ältere Zellen gesättigt waren. Kleinere ländliche Systeme sehen sich mit 3- bis 5-fach höheren Pro-Kopf-Investitionskosten als große Versorgungsunternehmen konfrontiert, was ein kostengünstiges Segment begünstigt, das feldwartungsfreundliche Einheiten und nutzungsbasierte Cloud-Analysen bevorzugt.

Auflagen zur Pipeline-Integrität in Öl und Gas

PHMSA-Vorschriften verpflichten zur Echtzeit-Überwachung von Druck, Durchfluss und Leckagen an Hochrisiko-Pipelines, doch bestehen auf Tausenden von Altkilometern weiterhin Abdeckungslücken. Neue eigensichere Transmitter mit einer Zulassung bis 6.000 bar und 200 °C erweitern die Sensorik auf Sauergas- und überkritische CO₂-Pipelines. Die Wasserstoffbeimischung birgt Versprödungsrisiken, sodass Titanmembranen und Spezialdichtungen die Stückkosten um 30–50 % erhöhen, aber vorzeitige Ausfälle verhindern. Energiegewinnende drahtlose Knoten, die durch Vibration oder Temperaturgradienten betrieben werden, machen Batterien und Grabungsarbeiten überflüssig und senken die Nachrüstkosten für Betreiber in abgelegenen Wüsten oder Tundren.[4]Intertek, "Navigation durch Gasdetektor-Standards," intertek.com

Bedarf der Prozessindustrie an Hygiensensoren

Einwegsensoren verdrängen Edelstahlsonden in Zell- und Gentherapiebereichen und eliminieren Reinigungszyklen, die 20–30 % der Chargenzeit in Anspruch nahmen. Der im November 2025 eingeführte BioPAT Viamass-Biomassesensor veranschaulicht, wie Einwegsonden nun Echtzeit-Zelldichten ohne Autoklavierung liefern. Die Designs folgen den 3-A-Hygienestandards mit bündigen Membranen und elektropolierten Oberflächen, um bakterielle Totzonen zu eliminieren. Regulatorische Leitlinien zur geschlossenen Regelkreissteuerung fördern die direkte Einbettung von Sensorrückmeldungen in die Automatisierung und steigern die Erstausbeute um bis zu 10 Prozentpunkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für fortschrittliche Sensoren | -1.2% | Global, insbesondere in preissensiblen Märkten Asien-Pazifiks und Südamerikas | Kurzfristig (≤ 2 Jahre) |

| Messgenauigkeitsdrift unter extremen Bedingungen | -0.8% | Global, konzentriert in den Sektoren Öl und Gas, Chemie und Stromerzeugung | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei drahtlosen Geräten | -0.6% | Global, akut in kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Zollbedingte Siliziumwafer-Engpässe | -0.5% | Lieferketten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für fortschrittliche Sensoren

Drucktransmitter für explosionsgefährdete Bereiche mit ATEX- und IECEx-Zertifizierung können das Dreifache einer Standardeinheit kosten, während Laser-Füllstandsmesser mit einem Preis von über 10.000 USD Ultraschalllösungen, die bei rund 3.000 USD liegen, weit übersteigen. Die Gesamtbetriebskosten steigen erheblich, sobald Integration, Kalibrierung, Cloud-Hosting und Wartung einbezogen werden; eine IoT-Einführung für 10 Maschinen in Indien kostet durchschnittlich 800.000 INR (9.600 USD) mit wiederkehrenden Cloud-Gebühren von bis zu 15.000 USD pro Jahr. Kleine und mittlere Unternehmen kämpfen mit Kapitalbeschränkungen, wenn sich der ROI über zwei Jahre erstreckt. Großbestellungen senken den Stückpreis um bis zu 40 %, doch verstreute Endnutzer erreichen selten Palettenmengen.

Messgenauigkeitsdrift unter extremen Bedingungen

Die Messgenauigkeit kann in Verschmutzungs- oder Hochtemperaturzonen jährlich um 15–20 % abnehmen, sofern keine Neukalibrierung durchgeführt wird. Exportkontrollen schränken nun den OEM-Service in einigen Rechtsgebieten ein, sodass Betreiber entweder mit verminderter Genauigkeit arbeiten oder Instrumente vorzeitig ersetzen müssen. Temperaturschwankungen von 10 K können einen Fehler von 0,4 % des Messbereichs in Druckmessungen einbringen. Selbstreinigende Ultraschallgeräte mindern Ablagerungen, erhöhen aber die Gerätekosten um 30–50 %. Sicherheitsintegritätslevel-3-Kreise erfordern Diagnosefunktionen, die bei einem Fehler einen sicheren Zustand erzwingen, doch fehlen diese Funktionen in preisgünstigen Produktlinien weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Berührungslose Füllstandsgeräte gewinnen an Dynamik

Durchflusssensoren führten den Umsatz im Jahr 2025 mit einem Marktanteil von 38,68 % am Markt für Fluidsensoren an und unterstreichen ihre Allgegenwart bei der Übergabemessung und Energiebilanzierung. Dennoch werden Radar- und Ultraschall-Füllstandssensoren voraussichtlich eine CAGR von 8,11 % verzeichnen, die schnellste unter den wichtigsten Kategorien. Diese Dynamik resultiert aus der Vermeidung von Wartungsaufwand, da berührungslose Designs Verschleiß und Verschmutzung umgehen, die Schwimmer belasten. WIKAs kompakter Radar-Launch im März 2026 zielt auf beengte pharmazeutische Behälter ab, während OndoSenses 70-Meter-Lösung die Reichweite auf Bergbausilos ausweitet. Drucksonden bleiben in Bohrkopf- und Wasserstoffanwendungen unverzichtbar, wo 6.000-bar-Zulassungen mittlerweile Standard sind. Die Bündelung digitaler Temperaturelemente mit diesen Sensoren ermöglicht eine Dichtekompensation und verbessert die Mehrparametergenauigkeit.

Über den Prognosehorizont hinweg beschleunigt sich die Einführung berührungsloser Technologien, sobald die gesamten Lebenszykluskosten berücksichtigt werden. Vierteljährliche Kalibrierungen an benetzten Sonden verbrauchen Arbeitszeit und bergen Kontaminationsrisiken – ein Schmerzpunkt für die Sterilherstellung. Radargeräte reduzieren Wartungsbesuche auf einen jährlichen Rhythmus und senken die Betriebsausgaben trotz höherer Anfangsinvestition. Sicherheitsstandards begünstigen ebenfalls berührungslose Lösungen; IEC-61511-konforme Überfüllsicherungssysteme spezifizieren zunehmend SIL-bewertete Radargeräte. Anbieter betonen daher Selbstdiagnosefunktionen, die Ablagerungen erkennen, den Gerätezustand überprüfen und Prüftestdaten an Asset-Management-Systeme übermitteln, um Betreibern die Nachweisführung der Konformität ohne aufwändige Prüfungen zu ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Detektionsmedium: Gasmessung beschleunigt sich unter Emissionsauflagen

Die Flüssigkeitsmessung macht noch immer 64,24 % des Umsatzes im Jahr 2025 aus und umfasst Wasser, Kraftstoffe und Lösungsmittel, während die Gasmessung mit einer CAGR von 8,05 % schneller wächst, da Regierungen Luftschadstoffe stärker regulieren. Honeywells 4-Series-Modul auf Basis nichtdispersiver Infrarotmessung verdoppelt die Kalibrierungsintervalle und senkt die Gesamtkosten für stationäre Sicherheitssysteme in Raffinerien. Emersons QX1000-Daueranalysator bringt ppb-Detektion für SO₂-, NOx- und CO-Emissionsquellen und entspricht den verschärften Genehmigungsanforderungen für Kraftwerke. In Gewerbegebäuden schreiben aktualisierte Vorschriften des Internationalen Mechanischen Codes Kohlenmonoxid- und Stickstoffdioxiddetektoren in Parkhäusern vor.

Flüssigkeitsleitungen verankern dennoch umsatzstarke Segmente wie die fiskalische Ölübergabemessung, bei der Coriolis- und Ultraschallmessgeräte eine Genauigkeit von ±0,1 % liefern. Pharmazeutische Bioreaktoren sind auf Einweg-pH-, Leitfähigkeits- und Gelöstsauerstoffsonden angewiesen, um die Sterilität zu gewährleisten. Gleichzeitig schafft die Wasserstoffinfrastruktur eine Nische für versprödungsresistente Elemente wie Titan- oder Goldbeschichtungen. Diese Einheiten sind 30–50 % teurer als Edelstahlversionen, vermeiden jedoch Mikrorisse unter Hochdruck-H₂-Betrieb. Regulatorische Unterschiede erschweren die Produkt-Roadmaps der Anbieter; Geräte müssen weltweit ATEX- und IECEx-Zulassungen erhalten und dann UL oder CSA für Nordamerika hinzufügen, was Testzyklen und Kosten verlängert.

Nach Messprinzip: Kontaktmethoden bleiben in der Mehrheit, aber der Abstand verringert sich

Die Kontaktmessung behielt im Jahr 2025 einen Umsatzanteil von 71,54 % und behauptet ihre Führungsposition durch Genauigkeitsvorteile bei undurchsichtigen oder leitfähigen Flüssigkeiten. Geführte Wellenradar mit eingetauchten Sonden kann Zweiphasengrenzflächen zuverlässig verfolgen und ist unempfindlich gegenüber Schaum und Dampf. Dennoch werden berührungslose Verfahren voraussichtlich mit einer CAGR von 7,78 % wachsen, da die Preise für Radar- und Laserhardware sinken. Emersons Rosemount 3408 veranschaulicht den Mehrwert: WirelessHART eliminiert Verkabelung, während die berührungslose Architektur die Reinigungsausfallzeiten in Lebensmittel- und Getränkebehältern drastisch reduziert.

Die wirtschaftliche Kalkulation begünstigt berührungslose Lösungen, wenn Standorte die langfristige Wartung abwägen. Reinigungszyklen stehlen Produktionsstunden und verwenden ätzende Medien, die die Sensorlebensdauer verkürzen. Eine Radarnachrüstung in einem europäischen Chemiedepot reduzierte den Kalibrierungsaufwand im ersten Jahr um 60 %. Dennoch sind Kontakt-pH- und Leitfähigkeitszellen unersetzlich, wo Vorschriften eine direkte Benetzungsmessung mit rückverfolgbaren Referenzstandards vorschreiben. Hybridangebote betten nun induktive Toroidspulen in Durchflussgehäuse ein und verbinden Kontaktgenauigkeit mit berührungsloser Verschmutzungsresistenz.

Nach Endverbrauchsbranche: Pharma und Biotechnologie übertreffen etablierte Sektoren

Öl und Gas machte im Jahr 2025 27,93 % des Umsatzes am Markt für Fluidsensoren aus, angetrieben durch eine wachsende Anzahl von Upstream- und Midstream-Anlagen. Dennoch werden pharmazeutische und biotechnologische Anlagen eine lebhafte CAGR von 7,93 % verzeichnen, gestützt durch Einweg-Fertigungsformate, die die Sondenanzahl pro Reaktor vervielfachen. FDA-Leitlinien zur geschlossenen Regelkreissteuerung drängen Unternehmen dazu, Sensoren direkt in fortschrittliche Prozesssteuerungsschemata einzubinden und Abweichungsereignisse zu reduzieren. Wasserversorgungsunternehmen folgen dicht dahinter und ersetzen Stichprobenentnahmen durch kontinuierliche Telemetrie, um NPDES-Genehmigungsanforderungen und PFAS-Grenzwerte zu erfüllen.

Petrochemie- und Spezialchemieunternehmen investieren in explosionsgeschützte, nach IEC 62443 verschlüsselte Transmitter, die aggressiven Medien standhalten. Lebensmittel- und Getränkehersteller setzen auf Inline-Sensoren für Pasteurisierungs- und Reinigungsvalidierungsnachweise, angetrieben durch HACCP und FSMA. Automobil- und Transportsegmente diversifizieren über Öldruck hinaus in Batteriekühlmitteldurchfluss und Wasserstoffdetektion für Brennstoffzellen. Stromerzeugungsunternehmen suchen nach strahlungsresistenten Sensoren für Reaktoren der nächsten Generation, wie ein Nanotechnologie-Prototyp zeigt, der 800 °C und Neutronenfluss in Testkreisläufen standhält.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 36,82 % des globalen Umsatzes aus und wird voraussichtlich mit einer CAGR von 7,83 % wachsen. Chinas Bengbu Sensor Valley strebt bis 2027 eine Produktion von 30 Milliarden CNY (4,1 Milliarden USD) an, unterstützt durch eine 8-Zoll-MEMS-Linie. Indiens Sensor Center of Excellence prognostiziert einen Inlandsmarkt von 31.000 Crore INR (3,7 Milliarden USD) bis 2027, angetrieben durch Automobil- und IoT-Programme. Japan und Südkorea lenken Subventionen in Chiplet-Architekturen, um Hindernisse bei der Extremultraviolett-Lithografie zu umgehen, während Australien drahtlose Sonden in abgelegenen Minen einsetzt.

Nordamerika und Europa zusammen machten im Jahr 2025 etwa die Hälfte des Umsatzes aus. Die US-amerikanischen Abschnitt-301-Zölle, die Ende 2024 auf 50 % auf chinesische Halbleiter verdoppelt wurden, erhöhten die Stücklistenkosten um 15–30 % und veranlassten OEMs, die Montage nach Mexiko, Vietnam und Osteuropa zu verlagern. Endress+Hausers Werk in Greenwood, Indiana, im Wert von 50,9 Millionen USD begann Mitte 2025 mit der Auslieferung und verkürzte die Lieferzeiten auf sechs Wochen. Der Europäische Grüne Deal lenkt Mittel in erneuerbare Energien und Kohlenstoffabscheidung, wobei STMicroelectronics seine Agrate-Fabrik auf 4.000 Wafer pro Woche skaliert und onsemi einen Siliziumkarbid-Standort im Wert von 1,91 Milliarden USD in der Tschechischen Republik errichtet.

Südamerika, der Nahe Osten und Afrika bieten, obwohl kleiner, gezielte Chancen. Brasilien und Argentinien modernisieren die kommunale Wasseraufbereitung und benötigen Analysesensoren, die Pestizide und Schwermetalle nachweisen. Betreiber im Nahen Osten spezifizieren ATEX-zertifizierte Sonden für Sauergas-Felder und Wasserstoffpipelines, während Entsalzungsanlagen in Saudi-Arabien korrosionsbeständige Füllstands- und Durchflussgeräte einsetzen. In Afrika setzen südafrikanische Minen vibrationsgetriebene drahtlose Knoten in tiefen Schächten ein, während nigerianische Pipelines trotz begrenzter Telekommunikationsinfrastruktur Leckageerkennungssysteme nachrüsten.

Wettbewerbslandschaft

Der Markt für Fluidsensoren ist mäßig fragmentiert. Globale Automatisierungsriesen wie Honeywell, Siemens, Emerson und ABB konkurrieren mit spezialisierten Instrumentierungsanbietern wie Endress+Hauser, Yokogawa und Flowserve sowie sensorspezialisierten Lieferanten wie Sensata Technologies und TE Connectivity. Die Kommodifizierung von Hardware hat zu sinkenden Margen bei Einsteiger-Druck- und Temperatursonden geführt und Unternehmen dazu veranlasst, sich durch Fortschritte in der funktionalen Sicherheit, der Cybersicherheitskonformität und eingebetteten Analysen zu differenzieren. So ermöglichte Honeywells Übernahme von Sundyne im März 2025 für 2,16 Milliarden USD dem Unternehmen, Pumpen, Kompressoren und Sensoren in umfassende schlüsselfertige Pakete zu integrieren und einen größeren Anteil der Investitionsbudgets zu gewinnen. Ebenso ergänzte ABBs Übernahme von Sensorfact Anfang 2025 sein Portfolio um Plug-and-Play-Energiemonitore, die ohne Engineering-Ausfallzeiten an bestehende Motoren nachgerüstet werden können, was seine Wettbewerbsfähigkeit am Markt stärkt.

Aufstrebende Marktteilnehmer nutzen Spitzentechnologien wie MEMS, Lab-on-Chip-Mikrofluidik und Edge-KI, um Sensoren zu entwickeln, die kleiner, energieeffizienter und leistungsfähiger sind. Diese Fortschritte ermöglichen die Entwicklung innovativer Lösungen für anspruchsvolle Umgebungen. So hat die Universität Maine einen nanotechnologiebasierten Sensor entwickelt, der in Reaktorkernen bei Temperaturen von bis zu 800 °C betrieben werden kann, was das Potenzial von Kooperationen zwischen Wissenschaft und Industrie zur Bewältigung kritischer Messherausforderungen unter rauen Bedingungen aufzeigt. Um globale Reichweite zu erzielen, konzentrieren sich Anbieter nun auf den gleichzeitigen Erwerb von Zertifizierungen wie ATEX, IECEx, UL, CSA und NEPSI, um Produktvarianten zu reduzieren und Markteinführungszyklen zu beschleunigen. Die Einführung von IEC 60730-2-23:2025 bietet einen harmonisierten Sicherheitsstandard, der eine breitere grenzüberschreitende Akzeptanz für konforme Produkte erleichtern und das Marktwachstum weiter vorantreiben könnte.

Weiße Flecken im Markt für Fluidsensoren entstehen in Bereichen wie batteriefreien Sensorknoten, KI-gestützten Plattformen für prädiktive Wartung und hygienischen Einwegsonden für schnell wechselnde Therapien. Diese Innovationen adressieren unerfüllte Bedürfnisse in verschiedenen Branchen und schaffen neue Wachstumsmöglichkeiten. Batteriefreie Knoten gewinnen beispielsweise an Bedeutung, da sie in abgelegenen oder schwer zugänglichen Standorten ohne häufige Wartung betrieben werden können. KI-gestützte Prognoseplatformen helfen Branchen, den Betrieb durch Echtzeit-Einblicke zu optimieren und Ausfallzeiten zu reduzieren. Gleichzeitig werden Einwegsonden im pharmazeutischen und biotechnologischen Sektor immer beliebter und ermöglichen eine schnellere und effizientere Produktion von Therapien bei Einhaltung strenger Hygienestandards. Diese Entwicklungen unterstreichen die dynamische Natur des Marktes für Fluidsensoren und sein Potenzial für weitere Innovation und Expansion.

Marktführer im Bereich Fluidsensoren

Honeywell International Inc.

Siemens AG

Emerson Electric Co.

ABB Ltd

Endress+Hauser Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: WIKA stellte einen kompakten Radar-Füllstandssensor mit IP69K-Abdichtung für Hygienebehälter vor, der berührungslose Installationen an platzbeschränkten Standorten unterstützt.

- März 2026: Honeywell führte das 4-Series-Modul auf Basis nichtdispersiver Infrarotmessung für Gas ein, das die Kalibrierungsintervalle auf 12 Monate verlängert und Fehlalarme um 30 % reduziert.

- März 2026: Yokogawa eröffnete ein autonomes Maschinenzentrum und ein automatisiertes Lager in Newnan, Georgia, lokalisierte die Transmitter- und Durchflussmessgerätproduktion und reduzierte die Lieferzeiten um 60 %.

- Februar 2026: Emerson stellte den Rosemount QX1000-Dauergas-Analysator vor, der ppb-Empfindlichkeit für SO₂, NOx und CO ohne Verbrauchsreagenzien bietet.

Berichtsumfang des globalen Marktes für Fluidsensoren

Der Markt für Fluidsensoren umfasst Geräte und Systeme, die zur Messung, Überwachung und Analyse der physikalischen Eigenschaften und des Verhaltens von Flüssigkeiten und Gasen in verschiedenen Umgebungen eingesetzt werden. Diese Sensoren erfassen Parameter wie Durchflussrate, Druck, Füllstand, Temperatur und Flüssigkeitszusammensetzung, um einen effizienten und sicheren Betrieb industrieller und kommerzieller Prozesse zu gewährleisten. Fluidsensoren werden in zahlreichen Sektoren eingesetzt, darunter Öl und Gas, Wasser- und Abwassermanagement, Gesundheitswesen, Automobil und Fertigung.

Der Bericht über den Markt für Fluidsensoren ist segmentiert nach Sensortyp (Drucksensoren, Durchflusssensoren, Füllstandssensoren sowie Temperatur- und sonstige Sensoren), Detektionsmedium (Flüssigkeit und Gas), Messprinzip (Kontakt und berührungslos), Endverbrauchsbranche (Öl und Gas, Wasser und Abwasser, Chemie und Petrochemie, Lebensmittel und Getränke, Pharmazeutika und Biotechnologie, Automobil und Transport, Stromerzeugung sowie sonstige Endverbrauchsbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Drucksensoren |

| Durchflusssensoren |

| Füllstandssensoren |

| Temperatur und sonstige |

| Flüssigkeit |

| Gas |

| Kontakt |

| Berührungslos |

| Öl und Gas |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Pharmazeutika und Biotechnologie |

| Automobil und Transport |

| Stromerzeugung |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Nach Sensortyp | Drucksensoren | ||

| Durchflusssensoren | |||

| Füllstandssensoren | |||

| Temperatur und sonstige | |||

| Nach Detektionsmedium | Flüssigkeit | ||

| Gas | |||

| Nach Messprinzip | Kontakt | ||

| Berührungslos | |||

| Nach Endverbrauchsbranche | Öl und Gas | ||

| Wasser und Abwasser | |||

| Chemie und Petrochemie | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Biotechnologie | |||

| Automobil und Transport | |||

| Stromerzeugung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fluidsensoren bis 2031 erreichen?

Die Marktgröße für Fluidsensoren wird bis 2031 voraussichtlich 28,23 Milliarden USD erreichen.

Welche Sensorkategorie wird bis 2031 voraussichtlich am schnellsten wachsen?

Berührungslose Füllstandssensoren werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen.

Warum gewinnen Gassensoren derzeit an Bedeutung?

Strengere Emissions- und Sicherheitsvorschriften treiben eine CAGR von 8,05 % für Gasdetektionsgeräte an.

Welche Region führt das Nachfragewachstum an?

Asien-Pazifik, das im Jahr 2025 bereits 36,82 % des Umsatzes hält, wächst bis 2031 mit einer CAGR von 7,83 %.

Wie wirken sich Zölle auf die Beschaffung von Fluidsensoren aus?

Höhere US-amerikanische Zölle auf chinesische Halbleiter haben viele Hersteller dazu veranlasst, die Montage nach Mexiko, Vietnam und Osteuropa zu verlagern.

Welche Chancen bestehen für neue Marktteilnehmer?

Wachstumsnischen umfassen batteriefreie drahtlose Sonden, KI-gestützte Plattformen für prädiktive Wartung und Einweg-Hygiensensoren für biopharmazeutische Prozesse.

Seite zuletzt aktualisiert am: