ハイブリッドフローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

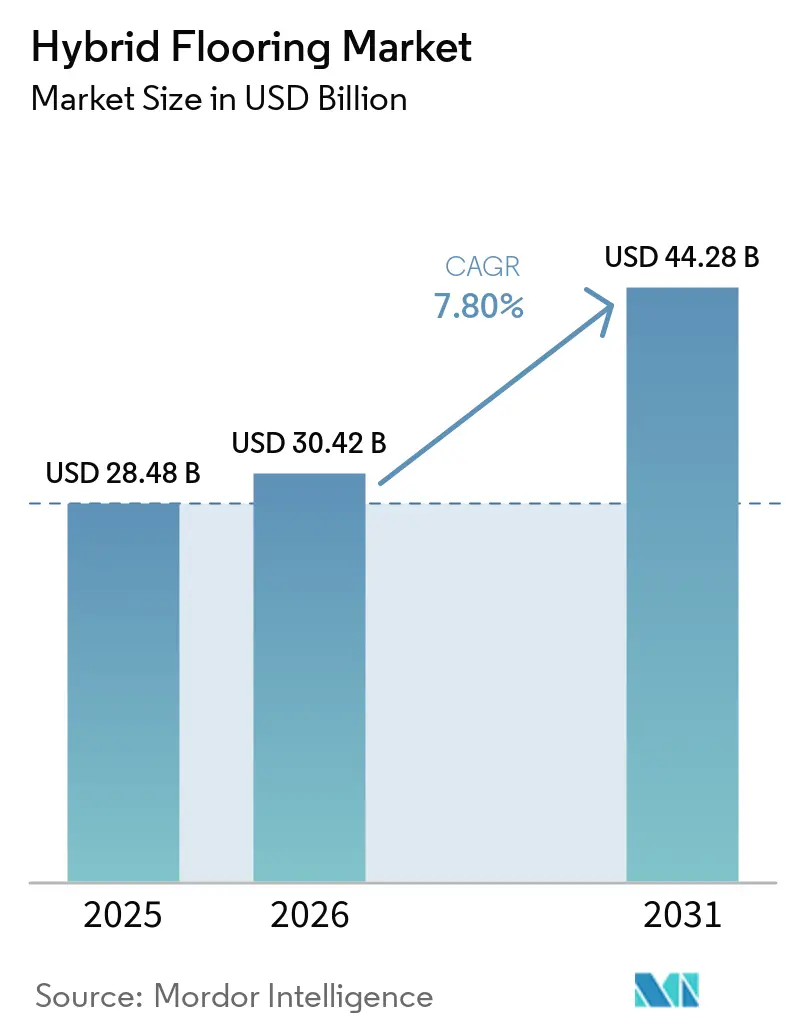

| 市場規模 (2026) | 30.42 十億米ドル |

| 市場規模 (2031) | 44.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドフローリング市場分析

ハイブリッドフローリング市場規模は、2025年の284.8 ビリオン 米ドルから2026年には304.2 ビリオン 米ドルへと拡大し、2031年までに442.8 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.8%で成長すると予測されています。ハイブリッドフローリングは剛性コアフローリングのカテゴリーであり、通常SPC、WPC、または新しいPVCフリー素材からなる高密度複合コアと、高精細ウェアレイヤー、そして多くの場合内蔵型音アンダーレイメントを組み合わせています。この組み合わせにより、ラミネートや従来のLVTでは通常実現できない防水性能と寸法安定性が得られます。建築基準法と保証に関する要件が、リモデリングおよび新築プログラム全体にわたって剛性コア防水システムへの需要を支えています。調達および施工の優先事項により、請負業者が入居中スペースの工期を短縮する中、クリック式浮き張りシステムが引き続き注目されています。VOCおよび材料の健康に関する規制上の精査が、低排出ソリューションおよびPVCフリー剛性コアへの仕様変更を促しており、商業環境での性能同等性が実証されています。アジアを拠点とする生産能力は、輸入業者が進化する労働・材料コンプライアンス要件に対応しながら出荷を維持する中で、グローバルな供給を支えています。貿易政策とコンプライアンスチェックポイントが陸揚げコストに不確実性をもたらし、その結果として、スケジュールリスクを低減しプロジェクト実行の予測可能性を向上させるために、国内または近隣地域の生産能力戦略が優先されています[1]米国国土安全保障省、「中華人民共和国における強制労働によって採掘・生産・製造された物品の輸入防止戦略の2025年更新」、dhs.gov。

主要レポートのポイント

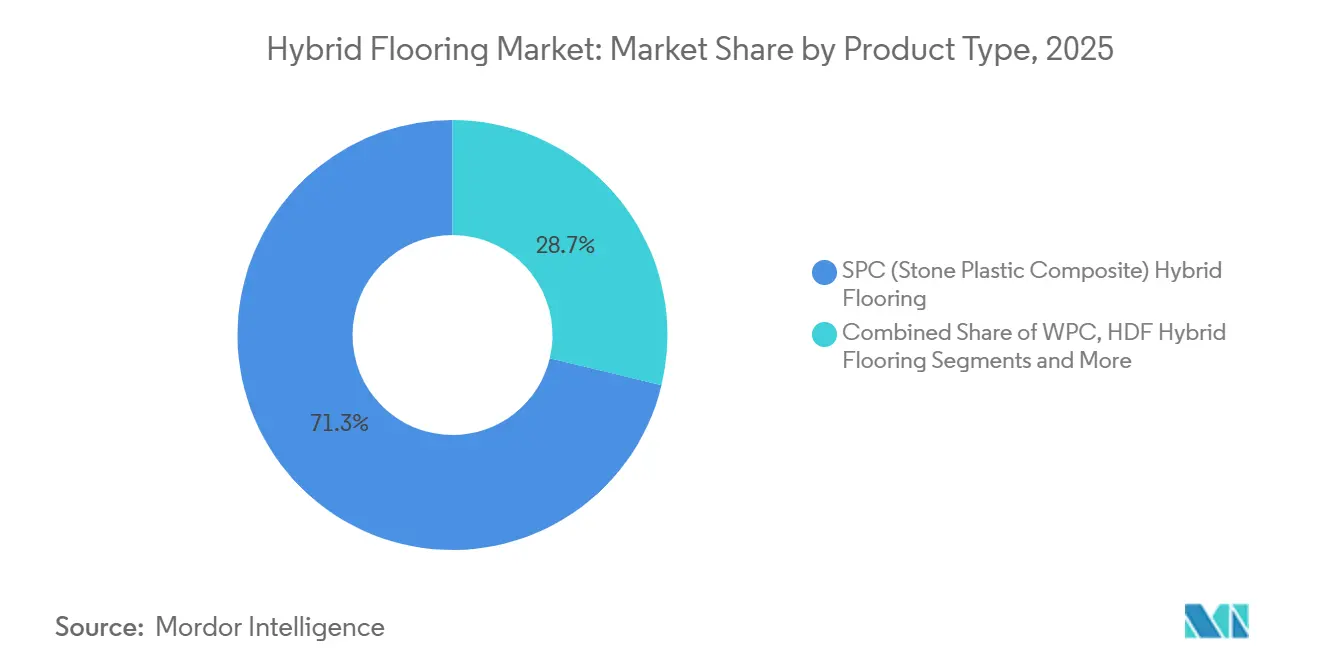

- 製品別では、SPCが2025年のハイブリッドフローリング市場において71.25%の収益シェアを獲得しました。剛性高密度繊維板(HDF)ハイブリッドフローリングは2031年までにCAGR 9.15%で拡大する見込みです。

- 施工方法別では、クリック・クリックロック浮き張りシステムが2025年のハイブリッドフローリング市場において70%のシェアを占め、2031年までにCAGR 8.50%で成長する見込みです。

- 建設タイプ別では、リノベーション・リモデルが2025年に63.81%という相当な市場シェアを占め、2031年までにCAGR 8.10%という印象的な成長が予測されています。

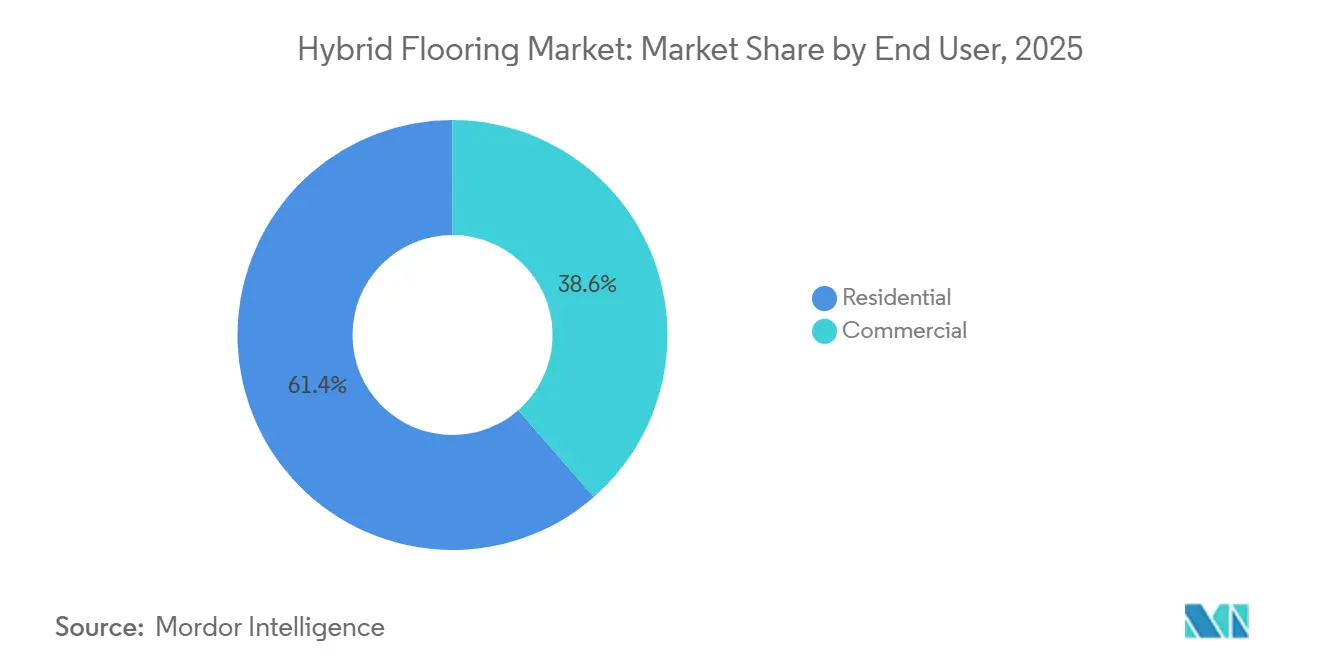

- エンドユーザー別では、住宅用が2025年のハイブリッドフローリング市場において61.43%のシェアを占め、商業用・非住宅用は2031年までにCAGR 8.67%で成長する見込みです。

- 流通チャネル別では、B2C/小売が2025年のハイブリッドフローリング市場において67.72%のシェアを占め、B2C内のオンライン/eコマースは2031年までにCAGR 10.11%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に42.62%のシェアを占め、2031年までにCAGR 9.84%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイブリッドフローリング市場のトレンドとインサイト

ドライバーの影響析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅リモデルおよび集合住宅における防水ハードサーフェスの選好 | +1.2% | 北米が中心、アジア太平洋集合住宅の急増、欧州は安定 | 中期(2〜4年) |

| クリックロック浮き張り施工による工期短縮とDIYおよびより迅速な商業フィットアウトの実現 | +0.9% | グローバル、北米・英国・ドイツでの早期普及 | 短期(2年以内) |

| SPC製造におけるアジア太平洋の規模と急速な普及が供給イノベーションを加速 | +1.5% | アジア太平洋が中心、中東・アフリカおよびラテンアメリカへの波及、ベトナムおよびインドが二次拠点 | 中期(2〜4年) |

| 商業リフレッシュサイクル(小売、ホスピタリティ、ヘルスケア)が耐久性の高い低メンテナンス剛性コアを優先 | +0.8% | 北米、欧州、アラブ首長国連邦・サウジアラビアを含む中東 | 中期(2〜4年) |

| 持続可能性とIAQ認証のためのPVCフリー剛性コアへのシフト | +1.0% | ドイツおよび北欧諸国を含む欧州、カリフォルニア州および北東部を含む北米、日本 | 長期(4年以上) |

| 集合住宅における吸音コンプライアンスニーズ(IIC目標)がパッド付き剛性コアシステムを優先 | +0.6% | コネチカット州・カリフォルニア州を含む北米集合住宅、英国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅リモデルおよび集合住宅における防水ハードサーフェスの選好

耐水性は消費者および仕様決定者にとって最重要の選択基準であり、長期使用においてこぼれや湿気の侵入に耐える防水剛性コアシステムへの需要を引き続き牽引しています[2]Sunly SPC、「中国卸売SPCビニールフローリング産業における2026年トップトレンド」、sunlyspc.com。長時間の湿気暴露下での寸法安定性は、高使用エリアにおける製品ポジショニングの中であり、下地床を保護し通常の住宅および軽商業用途での外観を維持します。エッジの完全性とロック設計を強化した製品プラットフォームが標準となっており、WetProtectのような独自システムは、安全な機械的ロックを維持しながら表面水が下地床に到達するのを防ぐよう設計されています。集合住宅および賃貸プログラムは、これらの防水アセンブリをインシデント後のユニットダウンタイムを削減するリスク軽減ツールとして位置づけています。耐湿性に加え、デザイナーは汚れや摩耗に強く、均一な外観を維持し、再仕上げの頻度が少ない表面仕上げとトップコートを求めています。これらの複合的な性能特性が、持ち家および賃貸の両設定においてライフサイクル重視の購買者をハイブリッドフローリング市場に引き続き引き付けています。

クリックロック浮き張り施工による工期短縮とDIYおよびより迅速な商業フィットアウトの実現

浮き張りクリックステムは、接着剤の硬化時間を不要にし段階的な入居を可能にすることでプロジェクトスケジュールを短縮し、テナント維持と収益スペースのダウンタイム削減を支援します。このフォーマットはまた、小規模住宅室内でのDIYの道を開き、アングルロックまたはドロップロック機構により熟練した住宅所有者が典型的な部屋を1日で完成させることができます。週末または夜間作業のみが実行可能な市場では、リノベーションシナリオにおける労働コスト削減が重要であり、専門小売業者はプロジェクト入札における施工コスト回避を繰り返し差別化要因として挙げています。折り畳み式ロックフォーマットは、ドア枠や造作家具などの固定障害物に近接して作業するクルーを支援し、改修工事での解体範囲を削減し、手直しに伴うスケジュール遅延を回避します。クリックシステムはまた、公表された許容範囲内で適度な下地床の変動に対応し、研削やスキムコーティングを必要とするスラブでの準備工程を削減します。これらの施工上の利点が、高回転率の商業インテリアにおいてオーナーのコスト確実性と請負業者のより競争力のある入札を支えています。

SPC製造におけるアジア太平洋の規模と急速な普及が供給イノベーションを加速

アジアを拠点とする生産者は大規模なSPC押出能力を維持し、スループットと一貫性を向上させるための自動化への投資を継続しており、輸入市場への納期通りの納品を支えています。同地域のメーカーは、デザイナー向けの迅速なサンプリングおよびカラーマッチングワークフローとともに、幅広いビジュアルと表面技術を提供しています。サプライヤーが貿易政策と物流リスクを管理するため、最終組立と在庫を仕向地市場に近い場所に配置することで、地域の多様化も継続しています。並行して、北米および欧州への輸入業者は、制限された投入物や労働を含む可能性のある物品に対する強化された執行に準拠するため、文書化の実践とサプライヤー監査を強化しており、これは特定の材料カテゴリーにおいて最優先事項となっています。これらのコンプライアンスプログラムは、より早期の材料段階までのデータ透明性を対象としており、トレーサビリティシステムと試験室ワークフローへの投資を促しています。その結果、より堅牢な出所管理を伴う安定した供給が実現し、調達計画における仕様決定者の信頼を高めています。

商業インテリアは、管理しやすいケアルーティン清潔なビジュアルを維持する材料を優先しており、耐久性の高いウェアレイヤーを持つ剛性コアアセンブリに恩恵をもたらしています。施設管理チームは、より広いエリアを乱すことなく損傷したプランクやタイルを交換できる迅速な修繕と能力を重視しており、入居者やゲストのサービスレベルを維持するのに役立ちます。ヘルスケアおよび教育分野では、汚染物質を蓄積する多孔質材料を避けながら衛生プロトコルをサポートする抗菌性で清掃しやすい表面が頻繁に要求されます。これらの設定はまた、剛性の低い表面にストレスをかけるローリング荷重や交通量の下での安定した寸法性能から恩恵を受けます。ホスピタリティ事業者は、稼働中の施設でのプロジェクトスケジュールを満たしながらブランドアイデンティティに合致した美観を求めています。これらの選好が、ハイブリッドフローリング市場全体の商業仕様の議論において性能とダウンタイム削減を中心に据え続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVCの持続可能性への精査とVOC/可塑剤規制 | -0.3% | REACHマーケットを含む欧州、カリフォルニア州、日本 | 長期(4年以上) |

| 低品質エントリーレベルSPCの不具合によるディーラーの疲弊 | -0.2% | 西部米国・カナダを含む北米、オーストラリア | 短期(2年以内) |

| 中国産剛性コアに対する貿易/関税および強制労働コンプライアンスの混乱 | -0.1% | グローバル、米国税関・国境保護局の執行重点 | 中期(2〜4年) |

| 多材料剛性コアのリサイクル性の低さ/使用済み処理経路 | -0.0% | EU加盟国、カリフォルニア州、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVCの持続可能性への精査とVOC/可塑剤規制

持続可能性とIAQへの精査が公共・民間入札全体で強まっており、制限された可塑剤に依存する、または低VOC基準を満たせない配合に圧力をかけています。米国の管轄区域では床仕上げ材と接着剤のVOC規制が強化されており、メーカーは提出書類の一部として認証と試験ファイルを最新の状態に保つことを余儀なくされています[3]サクラメント市、「2025年カリフォルニア州グリーンコード非住宅VOCおよびホルムアルデヒド制限」、cityofsacramento.gov。欧州の調達フレームワークとエコラベルプログラムは、フタル酸フリーおよびリサイクル可能な経路へと市場を誘導し続けており、敏感な用途での代替を促しています。この移行はコンプライアンスコストと市場投入までの時間を増加させ、マージンの余裕が限られた価格敏感なセグメントでの製品投入を遅らせる可能性があります。規制変更に先んじて投資するサプライヤーは、必須文書を要求するグリーンビルディングプログラムで早期に受注を獲得できる立場にあります。基準や規格が進化するにつれ、低排出とクリーンな投入プロファイルは公共・機関向け業務での受け入れに不可欠であり続けます。

低品質エントリーレベルSPCの不具合によるディーラーの疲弊

最近のサイクルにおけるディーラーのフィードバックは、厚み、密度、またはロックプロファイルで手を抜いたエントリーレベルの剛性コア輸入品に関連するコールバックを浮き彫りにしました。これらの経験から、多くの流通業者と小売業者は品揃えを合理化し、日常使用においてローリング荷重と軽微な下地床の変動に対応できる、より厚いコアとより堅牢なジョイントシステムを優先するようになりました。メーカーは、現場使用で報告されたジョイント分離と表面不具合を低減するため、強化されたロック技術とより厳格な品質管理で対応しています。この再調整により、コモディティとプレミアムオプションの間でより明確な階層化が生まれ、プレミアムラインは差別化のために改善されたロックとより優れたビジュアルを組み合わせています。施工業者とディーラーが期待値をリセットするにつれ、下地床の許容範囲と準備要件に関する教育が販売とトレーニングのより大きな部分を占めるようになっています。これらの変化は、ハイブリッドフローリング市場において現実的な性能境界を設定し、用途に適した仕様へと購買者を誘導するのに役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:剛性高密度繊維板(HDF)ハイブリッドフローリングの急増とSPCの支配的な設置基盤の維持

SPC(石材プラスチック複合材)は2025年に71.25%の市場シェアを確保し、剛性高密度繊維板(HDF)ハイブリッドフローリングは2031年までにCAGR 9.15%で拡大する見込みです。製品ロードマップは現在、日光が当たるスペースを含む温度変化下での安定性と施工速度を組み合わせた剛性プラットフォームを重視しています。PVCフリーコアを持つメーカーは、商業および集合住宅用途で仕様決定者が求める表面とロック性能を維持しながら、再生可能コンテンツと低VOC認証を強調しています。これらのポートフォリオは、耐久性とコストのバランスを優先する小売およびプロジェクトチャネルにおいて、確立されたSPCラインを補完しています。WPCは、入居中の建物でより柔らかい踏み心地または高い吸音性を優先する用途に引き続き対応しています。ハイブリッドフローリング市場は、性能、持続可能性、コスト階層にわたるより幅広い選択肢から恩恵を受けています。

材料の健康と排出を優先する購買者は、明確な文書と短いリードタイムを持つプラットフォームに受容的です。SPCは、ローリング荷重と重交通量がより密なコアと厚いウェアレイヤーを必要とする場所での強みを維持しています。製品の差別化は、コア化学だけでなく、ロック強度、表面保護、および検証済み排出プロファイルからますます生まれています。製品ファミリーが拡大するにつれ、ハイブリッドフローリング産業はアプリケーション要件と製品階層の間のより明確なマッピングを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施工方法別:クリック/クリックロックが改修工事を支配し、接着剤貼りが新築商業施設を守る

クリック/クリックロック浮き張りシステムは2025年に70%のシェアを占め、CAGR 8.50%で成長しています。浮き張りフォーマットは段階的なリノベーションを可能にし、接着剤の硬化時間を不要にすることで入居中の商業スペースのリース要件を満たします。DIYおよびプロの施工業者はともに、クリックシステムをリフレッシュに選択する説得力のある理由として、公表された許容範囲内での予測可能なスケジュールとより簡単な下地床準備を挙げています。折り畳み式ジョイントはまた、解体なしに垂直障害物に近接して作業するクルーを支援し、プロジェクトを予定通りに進めるのに役立ちます。恒久性と重いローリング荷重が主要な場合、接着剤貼りはヘルスケアおよび教育の仕様決定者に好まれるオプションであり続けます。ルーズレイは、仮設および二重床用途での特定のニーズに対応します。ハイブリッドフローリング市場は、入居状況とサービス寿命の目標に応じてこれら3つの方法のバランスを取っています。

施工業者は、トラブルフリーな施工を実現するためには、ロック品質とプランクの許容範囲が総厚みと同様に重要であることを強調しています。カートや担架の通路での接着剤貼りの優位性は、テナント改修での浮き張りの優位性と共存しています。ルーズレイは、将来の再構成を見込んだスペースでの迅速な施工プログラムのツールキットを拡張します。入札文書でのスラブ平坦度と準備要件の明確なコミュニケーションが、各スコープに適した施工方法の選定を助けます。プロジェクトタイプ全体にわたって、チャネルパートナーは本格展開前のモックアップと現場テストをますます重視しています。この規律は変更指示を削減し、製品選択を実際の制約に合わせます。

建設タイプ別:リノベーション・リモデルが市場成長を獲得し、新築がコンプライアンス耐久性を推進

リノベーション・リモデルは2025年に63.81%という相当な市場シェアを占め、2031年までにCAGR 8.10%という印象的な成長が予測されています。入居中および収益を生む建物は、ダウンタイムを最小化しゾーンベースの作業ステージングを促進するために浮き張りフォーマットをますます採用しています。住宅のアップグレードはキッチンとバスルームでの防水仕上げへとトレンドが向かっており、商業スペースは迅速な修繕と統一された美観を重視しています。室内空気質(IAQ)と吸音性に関する詳細な文書化が、家主の承認を加速しテナントのフィットアウトを合理化しています。

新築は、高交通環境での厳格なコードコンプライアンス、詳細な排出文書化、および優れた耐久性を重視しています。ゼネコンと不動産オーナーは、初期投資コストとともにライフサイクルメンテナンスと美観の維持を綿密に評価しています。吸音要件のある設定では、統合パッドシステムが層数と複雑さを削減することで効率を高めます。プロジェクトは、高品質な施工を確保する信頼性の高いリードタイムと現場トレーニングから大きな恩恵を受けています。

エンドユーザー別:施設管理者がライフサイクルコストを初期コストより優先する中、商業セグメントが住宅用を上回る成長

住宅用は2025年に61.43%のシェアを維持し、商業用・非住宅用は2031年までにCAGR 8.67%で成長する見込みです。住宅所有者はキッチン、バスルーム、地下室での防水ビジュアルを重視し、手入れが簡単な表面への強い選好を示しています。集合住宅デベロッパーは、建築基準法とリース要件を満たすために、ターンオーバー速度、耐久性の高いウェアレイヤー、および吸音性能に注目しています。商業チームは、混乱を削減しブランド基準を保護する均一な外観の維持と簡単なメンテナンスルーティンを重視しています。ヘルスケアおよび教育分野では、汚染物質を蓄積する多孔質材料を避けながら衛生プロトコルと集中的な清掃体制をサポートする、滑らかで清掃しやすい表面が指定されています。これらの選好が、リノベーションおよびリフレッシュ予算全体にわたって剛性コアソリューションを引き続き注目させています。

商業環境では、強化されたロック、より厚いウェアレイヤー、抗菌トップコートなどのプレミアム機能が交換間隔の延長に役立ちます。ホスピタリティ事業者はスケジュールの確実性とビジュアルインパクトを優先しており、浮き張りフォーマットと大判タイルビジュアルが好まれます。企業および小売施設は、バッチ間での一貫した色と柔軟な施工ウィンドウを求めています。信用・融資条件の改善とともにリモデリングの勢いが増すにつれ、蓄積されたプロジェクトリストが商業プログラムの段階的な数量回復を支えています。メーカーはケーススタディとメンテナンスガイドを通じてライフサイクルコストの優位性を伝え、総所有コストを定量化しています。この枠組みが、予算が正常化する中でハイブリッドフローリング市場での採用を引き続き支えています。

流通チャネル別:集中調達が仕様グレード製品と直接関係を優先する中、B2Bが支配

流通チャネル別では、B2C/小売が2025年のハイブリッドフローリング市場において67.72%のシェアを占め、B2C内のオンライン/eコマースは2031年までにCAGR 10.11%で成長する見込みです。集合住宅、ホスピタリティ、機関向けプロジェクトの集中調達により、より効果的な保証審査、一貫した在庫、およびより優れた技術サポートが可能になります。全国および地域のデベロッパーはメーカーと直接関与して予測とスケジュールを立て、生産能力計画を改善し在庫切れリスクを削減しています。専門ディーラーは、大規模リモデルにおいてフローリング選択を照明、造作、吸音性と整合させるデザインサービスとマルチトレードコーディネーションをサポートしています。B2C小売は品揃えとサンプルを重視する住宅所有者に引き続き対応していますが、下地床と吸音性に関する技術的なガイダンスの一貫性は低くなっています。オンラインチャネルはビジュアライゼーションと発見を支援しますが、色と照明の違いにより返品率が高くなります。チャネル全体にわたって、プロジェクトのペースと繰り返しの数量が、ハイブリッドフローリング市場における需要充足においてB2Bを中心的な位置に保っています。

流通業者と請負業者は、複数物件の展開に向けた事前配置在庫でますます協力し、展開を改善し収益化までの時間を短縮しています。保証の明確さとサービスレベル契約が競争入札での差別化要因として機能しています。施工方法と基材準備に関する直接トレーニングが手直しとコールバックを削減します。住宅小売では、厳選されたコレクションと在宅コンサルテーションが不確実性を削減し転換率を高めるのに役立ちます。両チャネル全体にわたって、吸音性とIAQ文書化が基本的な販売パッケージの一部となっています。この共有インフラは、継続的なチャネルの成熟と性能要件を中心とした深い整合を示しています。

地域分析

アジア太平洋地域は2025年のハイブリッドフローリング市場シェアの42.62%を占め、2031年までにCAGR 9.84%で成長する見込みです。中国および近隣拠点の生産者は、幅広いSKU範囲と迅速なサンプリングサイクルをサポートする大容量の押出および仕上げラインを引き続き稼働させています[4]Chinafloorings、「中国のSPCフローリングメーカー」、chinafloorings.com。自動化への投資がスループットと製品の一貫性を高め、輸出市場への安定したサービスレベルの維持を支援しています。サプライヤーは関税と通関リスクを管理し、在庫を購買者に近い場所に配置するために最終組立場所を多様化しています。トレーサビリティと労働基準に関するコンプライアンス要件が高まっており、北米および欧州向けの調達戦略と輸入文書化を形成しています。規制フレームワークが進化するにつれ、検証可能なサプライチェーンと柔軟なルーティングオプションを持つベンダーが受注を獲得する立場にあります。アジア太平洋のハイブリッドフローリング市場は、コンプライアンスの厳格さが増す中でもコストと生産能力の優位性を維持しています。

北米は、キッチン、バスルーム、地下室のリモデリングプログラム全体で剛性コアの展開を継続しており、商業プログラムは性能とダウンタイム削減を重視しています。国内生産能力への投資と市場に近い組立が関税変動と通関遅延へのエクスポージャーを削減し、プロジェクトスケジュールの安定化に役立っています。公共機関と貸し手は集合住宅および複合用途開発における吸音性と生命安全要件を強化しており、統合パッドシステムとコード対応アセンブリを仕様の最前線に保っています。ハイブリッドフローリング市場全体にわたって、購買者は不動産保険会社が認識する明確なメンテナンスガイダンスと保証経路を求めています。VOCと材料内容に関する文書化は、より厳格な規則制定を持つ市・州の管轄区域での提出において引き続き中心的な役割を果たしています。住宅と信用条件が緩和するにつれ、同地域はプロジェクト業務と小売リフレッシュのバランスを取っています。

欧州は住宅および機関向けプロジェクトで安定した仕様活動を維持しており、公共調達における低排出材料とリサイクル可能な経路を重視しています。共同住宅や学生住宅における吸音目標が引き続き製品選択とアンダーレイの選択に影響を与えています。ブランドは独立した認証スキームを活用してVOCと材料の健康に関するコンプライアンスを実証し、承認と調達を円滑化しています。供給の多様化と地域仕上げが公共入札の納期リスクとリードタイムの管理を支援しています。デザイナーは小売とホスピタリティ全体で大判ビジュアルと洗練された木目調を引き続き採用しています。これらのトレンドは、コード主導の吸音性とIAQ要件と相まって、欧州のリノベーションおよび新築プログラム全体でハイブリッドフローリング市場を活発に保っています。

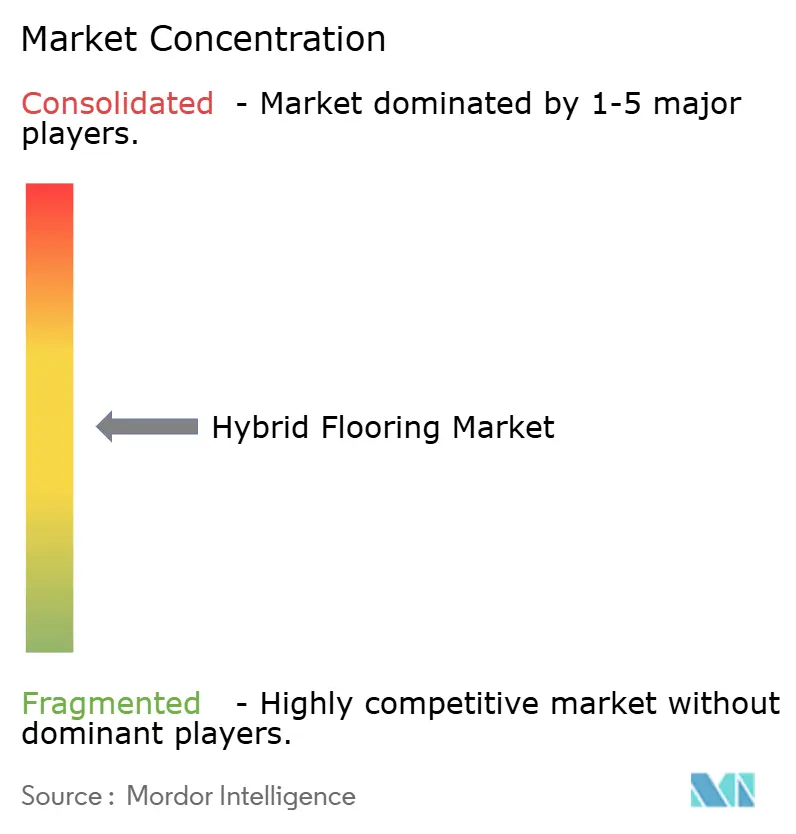

競合ランドスケープ

主要ブランドは垂直統合、国内および地域製造、そして発達した小売およびプロジェクトチャネルを活用して、コスト、品質、および可用性のバランスを取っています。生産能力の追加と継続的改善プログラムが、プロジェクトパイプラインが強化される中で重大なリードタイム拡大なしに需要対応できる立場に生産者を置いています。製品開発はロック強度、表面保護、および低VOC認証に焦点を当てており、提出と承認時の摩擦を削減するサードパーティ認証によって支えられています。明確な施工ガイダンスとアクセスしやすいトレーニングコンテンツを持つサプライヤーは、断片化した施工業者エコシステムで引き続き優れたパフォーマンスを発揮しています。これらの実行力の強みは、ハイブリッドフローリング市場が商業、集合住宅、機関向け業務でより厳格な仕様に対応する中で中心的な役割を果たしています。

持続可能性に沿ったイノベーションは、材料を超えてサーキュラーデザインと分解可能性へと広がっています。技術ライセンサーとメーカーは、収集率と物流が改善した時点でスケールアップを目指して、アップサイクリングまたは使用済み分離可能性を可能にするプラットフォームを試験的に導入しています。ブランドはまた、安定性と音響インパクトの面での性能を維持しながら再生可能またはリサイクル可能なコンテンツを使用する製品ファミリーを拡張しています。並行して、調達チームは集合住宅と高密度都市住宅の吸音目標を満たす製品のテストと仕様化を継続しており、統合アンダーレイソリューションを支援しています。VOCと制限物質に関するコンプライアンスと文書化の準備は、欧州の公共入札とより厳格なコードを持つ米国の管轄区域において引き続き必須条件です。これらの要素がプレミアムポジショニングを支え、入札において測定可能な差別化を生み出しています。

規模での実行が引き続き競争上の差別化を定義しています。詳細な施工ガイドを公開し、現場での技術サポートを提供し、バッチ間で一貫した色とテクスチャを管理する企業は、請負業者とオーナーのリスクを削減します。ビジュアルライブラリと迅速なサンプリングおよび信頼性の高いリードタイムを組み合わせた製品エコシステムが、デザイナーにブランド選択への信頼を与えます。B2Bの経路では、全国アカウント関係と在庫の事前配置が複数物件の展開における収益化までの時間を短縮します。B2Cでは、厳選された品揃えと在宅デザインサポートが返品を削減し満足度を高めます。チャネル全体にわたって、堅牢な保証とアフターサービスがハイブリッドフローリング市場での評判と繰り返しビジネスを維持しています。

ハイブリッドフローリング産業のリーダー企業

Mohawk Industries

Shaw Industries Group

Tarkett

Mannington Mills

CFL Flooring

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Karndean Designflooringは、ビルドトゥレントおよびパーパスビルト学生宿泊施設を対象に、強化された吸音性能を持つ初の接着剤貼りラグジュアリービニールコレクション「Knight Tile Quiet」を発売しました。

- 2026年4月:Tarkettは、20年保証付きで16種類の自然なトーンのテラゾー風スペックル仕上げを特徴とするiQ Motionホモジニアスビニールフローリングレンジを発表しました。

- 2025年12月:i4FはBeaulieu International Groupの剛性コアおよびLVT特許ポートフォリオ(100件以上の特許を含む)を取得し、ライセンシーが製品開発を加速するために活用する知的財産を統合しました。

グローバルハイブリッドフローリング市場レポートの範囲

| 石材プラスチック複合材(SPC)ハイブリッドフローリング |

| 木材プラスチック複合材(WPC)ハイブリッドフローリング |

| 剛性高密度繊維板(HDF)ハイブリッドフローリング |

| その他のハイブリッドコア(例:MgO、竹複合材) |

| 浮き張り / クリックロック |

| 接着剤貼り / ルーズレイ |

| 新築 |

| リノベーション・リモデル |

| 住宅用 |

| 商業用 |

| B2C / 小売消費者 | ホームセンター |

| 専門フローリングストア | |

| オンライン | |

| 地域の金物店(非組織化市場) | |

| その他の流通チャネル | |

| B2B / 請負業者 / 建設業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品別 | 石材プラスチック複合材(SPC)ハイブリッドフローリング | |

| 木材プラスチック複合材(WPC)ハイブリッドフローリング | ||

| 剛性高密度繊維板(HDF)ハイブリッドフローリング | ||

| その他のハイブリッドコア(例:MgO、竹複合材) | ||

| 施工方法別 | 浮き張り / クリックロック | |

| 接着剤貼り / ルーズレイ | ||

| 建設タイプ別 | 新築 | |

| リノベーション・リモデル | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C / 小売消費者 | ホームセンター |

| 専門フローリングストア | ||

| オンライン | ||

| 地域の金物店(非組織化市場) | ||

| その他の流通チャネル | ||

| B2B / 請負業者 / 建設業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのハイブリッドフローリング市場規模の見通しは?

ハイブリッドフローリング市場規模は、2025年の284.8 ビリオン 米ドルから2026年には304.2 ビリオン 米ドルへと拡大し、2031年までに442.8 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.8%で成長すると予測されています。

ハイブリッドフローリング内で成長をリードする製品タイプはどれですか?

SPCが最大の設置基盤を保持する一方、剛性高密度繊維板(HDF)ハイブリッドフローリングは持続可能性とIAQ優先事項に牽引され、2031年までにCAGR 9.15%で最も速い成長が見込まれています。

最も速く成長しているエンドユーザーセグメントはどれですか?

施設管理者がライフサイクルコスト、吸音コンプライアンス、および調達における低VOC文書化を重視する中、商業用はCAGR 8.67%で成長する見込みです。

施工方法の需要が最も強い地域はどこですか?

クリックアンドロック浮き張りシステムは、スケジュール上の優位性とより簡単な下地床準備により、改修工事および入居中スペースのフィットアウトで支配的です。同時に、接着剤貼りは重いローリング荷重ゾーンで引き続き好まれています。

ハイブリッドフローリングの需要を支える地域はどこですか?

アジア太平洋地域がシェアでトップを占め、2031年まで最も速い成長が見込まれており、北米と欧州はより厳格な吸音性とVOC要件の下で安定した需要を維持しています。

最終更新日: