Marktgröße und Marktanteil für Hochspannungs-Gleichstromkabel (HVDC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.70 Milliarden US-Dollar |

| Marktgröße (2031) | 17.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

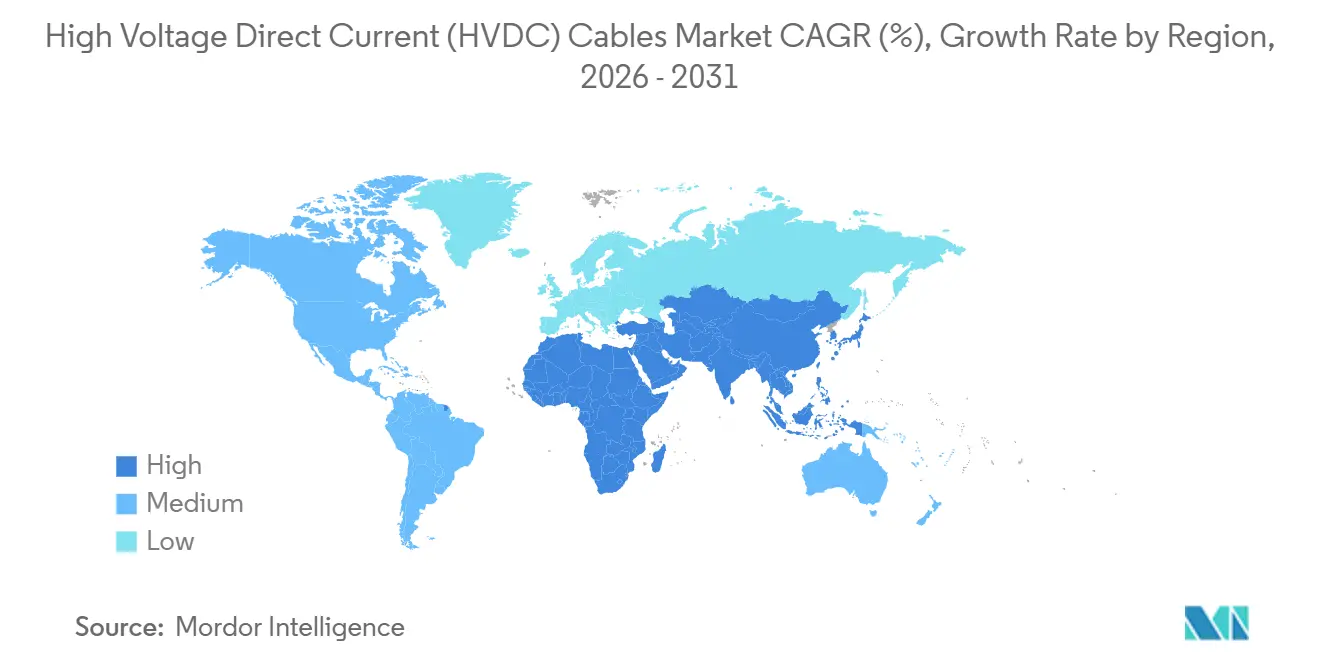

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochspannungs-Gleichstromkabel (HVDC) von Mordor Intelligence

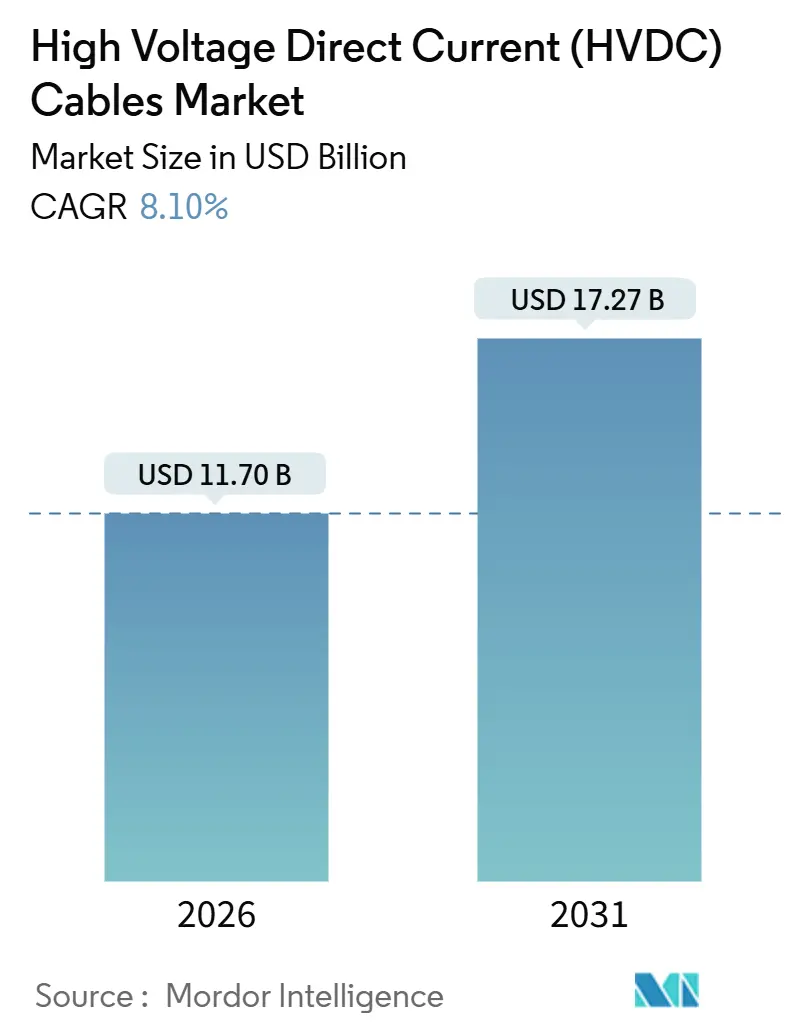

Die Marktgröße für Hochspannungs-Gleichstromkabel (HVDC) wird im Jahr 2026 auf 11,70 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,27 Milliarden USD erreichen, bei einer CAGR von 8,10 % während des Prognosezeitraums (2026–2031).

Der rasche Ausbau von Offshore-Windkraftanlagen in Europa und im Asien-Pazifik-Raum, nationale Supernetz-Programme in China, Indien und den Golfstaaten sowie der Übergang zu netzbildenden Konverterstationen treiben gemeinsam die Nachfrage nach Langstrecken-Hochkapazitätsverbindungen. Versorgungsunternehmen stellen ihre Spezifikationen auf Leiter mit Aluminiumkern um, um die Kupferpreisvolatilität abzusichern, während Kabelhersteller die Rückwärtsintegration in die XLPE-Harzproduktion verstärken, um die Versorgung zu sichern. Schlüsselfertige Ingenieur-, Beschaffungs- und Bau (EPC)-Verträge, die Kabel, Konverter und Installationsdienstleistungen bündeln, sind nunmehr der bevorzugte Beschaffungsweg und begünstigen Skalierung und vertikale Integration. Gleichzeitig erhöhen strengere Cybersicherheitsklauseln gemäß IEC 62351 sowohl die Kosten als auch die Wettbewerbsbarrieren und begünstigen Anbieter, die sichere Kommunikationsprotokolle zertifizieren können.

Wesentliche Erkenntnisse des Berichts

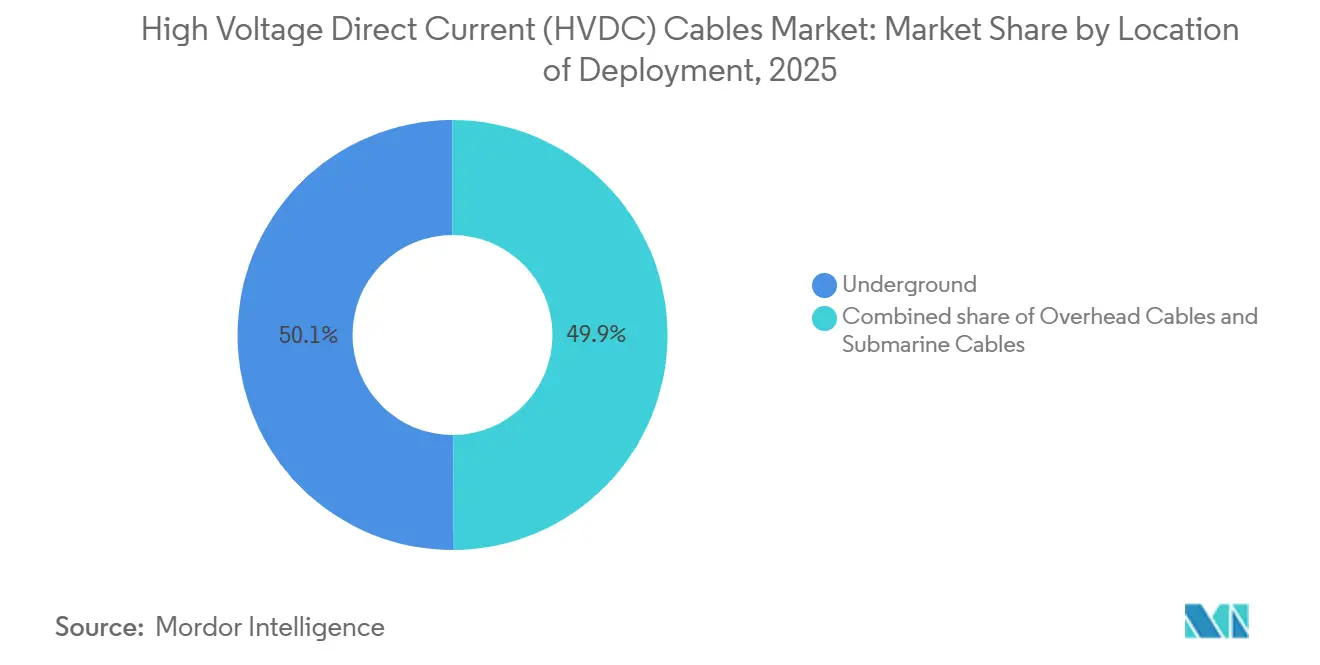

- Nach Einsatzort führten unterirdische Kabel im Jahr 2025 mit einem HVDC-Kabelmarktanteil von 50,1 %; Unterseekabel sind das am schnellsten wachsende Einsatzsegment mit einer CAGR von 10,5 % bis 2031.

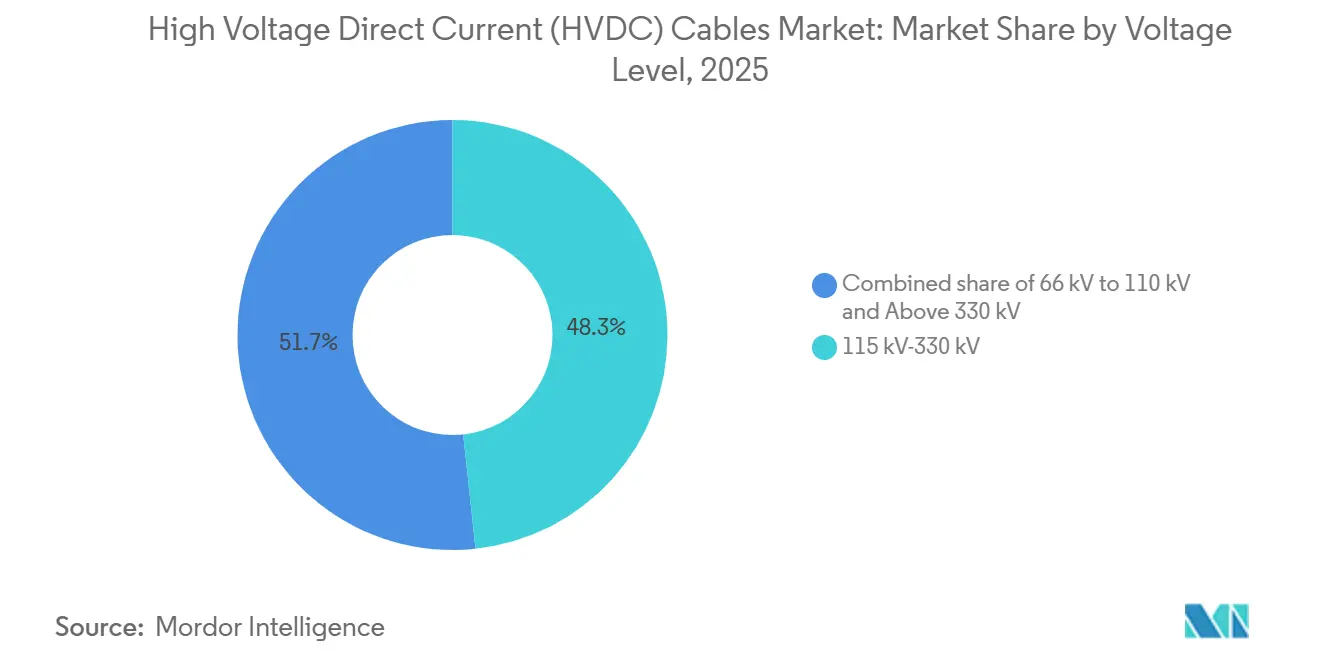

- Nach Spannungsebene hielt das Band von 115–330 kV im Jahr 2025 einen Marktanteil von 48,3 % am HVDC-Kabelmarkt, während Systeme über 330 kV mit einer CAGR von 9,0 % bis 2031 expandieren.

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 42,5 % und ist voraussichtlich weiterhin die größte regionale Einzelregion mit einer prognostizierten CAGR von 9,8 % über den Prognosezeitraum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für Hochspannungs-Gleichstromkabel (HVDC)

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau von Offshore-Wind-Verbundprojekten | 2.3% | Europa (Nordsee, Ostsee), Asien-Pazifik (Taiwan, Japan, Australien) | Mittelfristig (2–4 Jahre) |

| Erneuerung veralteter Wechselstrom-Verbindungsleitungen durch HVDC-Verbindungen | 1.5% | Europa (Großbritannien–Kontinent, Nordics), Nordamerika (USA–Kanada) | Langfristig (≥ 4 Jahre) |

| Nationale Supernetz-Initiativen in Asien und der MENA-Region | 2.8% | Asien-Pazifik (China, Indien, ASEAN), Naher Osten (GCC) | Langfristig (≥ 4 Jahre) |

| Netzbildende Konverter ermöglichen hybride Wechselstrom/Gleichstrom-Netze | 1.2% | Global, frühe Einführung in Europa und Australien | Mittelfristig (2–4 Jahre) |

| Kupferpreis-Absicherung treibt Nachfrage nach HVDC-Kabeln mit Aluminiumkern | 0.9% | Global, konzentriert in Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau von Offshore-Wind-Verbundprojekten

Europa und der Asien-Pazifik-Raum bauen Offshore-Windkapazitäten schneller aus als Onshore-Anlagen, was eine stetige Nachfrage nach Unterwasserverbindungen erzeugt, die Mehrgigattwattblöcke über Entfernungen von mehr als 100 km transportieren können. Dänemarks Energieinsel-Hub Bornholm wird bis 2030 ein 3-GW-HVDC-Backbone nutzen, um Strom nach Dänemark, Deutschland und Polen zu exportieren.[1]Hitachi Energy, „Bornholm Energy Island HVDC-Vertrag”, hitachienergy.com In Australien erreichte die 1,5-GW-Marinus-Link-Verbindung 2025 den Finanzierungsabschluss und wird auf von Prysmian geliefertem extrudiertem ±500-kV-Kabel basieren. Irlands 700-MW-Celtic-Interconnector befindet sich im Bau und wird nach der Inbetriebnahme im Jahr 2027 die Spitzenfossilstromerzeugung auf der Insel reduzieren. Jedes dieser Projekte zeigt, dass Offshore-Wind keine Nischenanwendung mehr ist; die Branche bestimmt nun die Größenordnung der Schiffsflotten, die Kabelarmierungsstandards und sogar die Besatzungsausbildung.

Erneuerung veralteter Wechselstrom-Verbindungsleitungen durch HVDC-Verbindungen

Viele Wechselstromleitungen aus den 1980er und 1990er Jahren nähern sich dem Ende ihrer Nutzungsdauer, und die Eigentümer entscheiden sich für HVDC-Ersatzsysteme, die Verluste reduzieren, die Kapazität erhöhen und einen asynchronen Betrieb ermöglichen. National Grid bestätigte 2025, dass die 2-GW-IFA-Verbindung verschrottet und durch ein 3-GW-Spannungsquellenkonverter-System mit Nexans-320-kV-Kabeln ersetzt wird.[2]National Grid, „IFA-Erneuerungsankündigung”, nationalgrid.com Norwegens Statnett prüft eine ähnliche Modernisierung für die NorNed-Verbindung, die aufgrund von Isolationsverschlechterungen Ausfälle verzeichnete. Die Erneuerung birgt geringere Genehmigungsrisiken, da die Trassen bereits bestehen, erfordert jedoch spezialisierte Stilllegungsarbeiten und maritime Koordination. Das 15%-Verbundleitungsziel der Europäischen Union für 2030 beschleunigt diese Austauschwelle zusätzlich.

Nationale Supernetz-Initiativen in Asien und der MENA-Region

China, Indien und die Golfstaaten bauen Ultrahochspannungskorridore aus, die erneuerbare Energieressourcenzonen mit weit entfernten Lastzentren verbinden. State Grid nahm 2025 drei ±800-kV-Leitungen in Betrieb und fügte damit 36 GW Übertragungskapazität hinzu.[3]State Grid Corp. of China, „±800-kV-UHV-Leitungen in Betrieb genommen”, sgcc.com.cn Indien vergab 2025 eine 6-GW-Ladakh-Punjab-Verbindung an ein Konsortium, das Freileitungsleiter mit Aluminiumkern und unterirdische Einführungsabschnitte umfasst. Der Golf-Kooperationsrat entwickelt ein 3-GW-Backbone, das schließlich mit Südasien verbunden werden und Exporte synthetischer Kraftstoffe unterstützen soll. Diese Korridore umfassen Auftragsvolumina von über 5 Milliarden USD, was die Bieter zwingt, finanzielle Stärke, EPC-Tiefe und Fahrpläne für lokale Inhalte nachzuweisen.

Kupferpreis-Absicherung treibt Nachfrage nach HVDC-Kabeln mit Aluminiumkern

Kupfer-Futures lagen Ende 2025 im Durchschnitt über 9.000 USD pro Tonne, was Kabelhersteller dazu veranlasste, Aluminiumleiterlinien schnell voranzutreiben. LS Cable & System qualifizierte ein ±320-kV-HVDC-Kabel mit Aluminiumkern und buchte 2025 einen 400-MW-Auftrag für einen Windsammler in Südkorea.[4]LS Cable & System, „HVDC-Kabel mit Aluminiumkern qualifiziert”, lscns.com Taihan erprobt Hybridleiter aus Aluminium und Kupfer für raue Klimabedingungen im Nahen Osten. Aluminium bietet 60 % Gewichtsersparnis und 40 % Kostenvorteil, erhöht jedoch die Verluste und erfordert engere Fertigungstoleranzen. Versorgungsunternehmen in preissensiblen Märkten im Asien-Pazifik-Raum und am Golf schreiben nun Aluminium in Ausschreibungen vor, was eine parallele Lieferkette schafft.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe grenzüberschreitende Genehmigungsverfahren für Unterwasserkorridore | -1.4% | Europa (Nordsee, Mittelmeer), ASEAN | Mittelfristig (2–4 Jahre) |

| Volatilität in der XLPE-Isolierungsstoff-Lieferkette | -0.8% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunahme dezentraler Stromerzeugung reduziert Langstreckenprojekte | -0.7% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsanforderungen erhöhen Projekt-CAPEX | -0.5% | Global, streng in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe grenzüberschreitende Genehmigungsverfahren für Unterwasserkorridore

Unterseeische Projekte überqueren mehrere Wirtschaftszonen und benötigen Genehmigungen von maritimen, umweltbezogenen, verteidigungs- und fischereirelevanten Behörden, was die Zeitpläne häufig um mehr als fünf Jahre verlängert. Die NeuConnect-Verbindung zwischen dem Vereinigten Königreich und Deutschland wurde aufgrund von Routendebatten und Einwänden der Fischereiindustrie auf 2028 verschoben. LionLink erforderte Umweltstudien in 14 Meeresschutzgebieten, was 18 zusätzliche Monate in Anspruch nahm. Ein europäisches One-Stop-Shop-Konzept existiert auf dem Papier, ist jedoch noch nicht harmonisiert, während das ASEAN-Stromnetz mit ähnlichen Verzögerungen aufgrund von Transitgebühren und Fehlerhaftungsregelungen konfrontiert ist. Diese Verzögerungen erhöhen die Finanzierungskosten und schrecken Sponsoren des Handelsmodells ab.

Volatilität in der XLPE-Isolierungsstoff-Lieferkette

Dow und Borealis dominieren die Hochleistungs-XLPE-Harzkapazität, und beide verzeichneten 2024 höhere Gewalt-Ereignisse, was die Vorlaufzeiten Anfang 2025 auf 26 Wochen verlängerte. Die Harzpreise stiegen um 18 % im Jahresvergleich, und NKT meldete eine viermonatige Kabelverzögerung für das Baltic-Power-Projekt. Da es kaum qualifizierte dielektrische Alternativen gibt, investieren Kabelhersteller in vorgelagerte Bereiche; Prysmian erwarb 2025 eine Beteiligung an einem europäischen Compoundierer, um den Rohstoff zu sichern. Die Qualifizierung neuer Materialien kann bis zu zwei Jahre dauern, was kurzfristig wenig Entlastung bietet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Unterseekabel entwickeln sich zum am schnellsten wachsenden Segment

Unterseekabel hatten im Jahr 2025 den kleinsten Anteil, sollen jedoch zwischen 2026 und 2031 eine CAGR von 10,5 % erzielen und dabei unterirdische und oberirdische Leitungen überholen, da sich der Offshore-Wind-Ausbau vervielfacht. Die Marktgröße für Hochspannungs-Gleichstromkabel (HVDC) im Bereich Unterseeprojekte soll im Gleichschritt mit dem Nordseewissen-Hub-Plan Europas wachsen, der allein etwa 15.000 km Kabel benötigen wird. Prysmians neues Verlegeschiff P-Laser, das seit 2024 in Betrieb ist, kann 525-kV-Kabel in einer Wassertiefe von 3.000 m verlegen und ermöglicht Projekte in der Norwegischen See und vor Japan.

Unterirdische Kabel behielten im Jahr 2025 einen Anteil von 50,1 %, dank städtischer Zuleitungen in Peking, Shanghai und Mumbai, wo Platzmangel oberirdische Leitungen verhindert. Nexans lieferte 2025 320-kV-Kabel für die 230 km lange Delhi–Agra-Leitung. Freileitzungen dominieren Chinas inneres ±800-kV-Backbone, da die Kosten pro Kilometer um 40 % bis 60 % niedriger sind. Das Wachstum ist hier langsamer, da Chinas Kernnetz nahezu gesättigt ist, doch Afrika und Südamerika sind weiterhin auf Freileitungen angewiesen, um entlegene Wasser- und Solarenergiequellen zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsebene: Systeme über 330 kV gewinnen an Bedeutung

Das Ultrahochspannungssegment, definiert als über 330 kV, soll bis 2031 um 9,0 % wachsen, angetrieben durch Chinas ±800-kV-Korridore und Indiens geplanten ±1.100-kV-Pilot. Hitachi Energys modularer Mehrpunktkonverter auf dem North Sea Link hat seit 2024 eine Verfügbarkeit von 99,5 % bei ±525 kV bewiesen.

Das Band von 115–330 kV hielt im Jahr 2025 noch einen Marktanteil von 48,3 % und ist nach wie vor das Arbeitspferd für mitteldistante Verbindungsleitungen wie NordLink zwischen Deutschland und Norwegen. Industrienischen wie Halbleiterfabriken nutzen 66–110-kV-Punkt-zu-Punkt-Systeme; LS Cable & System lieferte 2025 ein ±80-kV-System an eine koreanische Fabrik. Die Bifurkation zeigt, dass Versorgungsunternehmen Ultrahochspannung für Tausende-Kilometer-Korridore bevorzugen, während sie mittlere Spannungsverbindungen für schrittweise Upgrades beibehalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum führte den HVDC-Kabelmarkt im Jahr 2025 mit einem Umsatzanteil von 42,5 % an und soll bis 2031 mit einer CAGR von 9,8 % wachsen. China nahm 2025 die 2.090 km lange Baihetan–Jiangsu-±800-kV-Leitung in Betrieb und plant bis 2031 drei weitere Ultrahochspannungsprojekte. Indiens Grünenergie-Korridor schrieb 2025 6 GW Kapazität aus und erhielt Angebote von Prysmian, ZTT und Hengtong. Japan und Südkorea treiben Unterseeverbindungen voran, um Offshore-Wind von Hokkaido und dem Gelben Meer in Nachfragezentren zu transportieren; Sumitomo Electric Industries Ltd und LS Cable & System Ltd sind bei diesen Vergaben führend.

Europa belegt den zweiten Rang, angetrieben durch Offshore-Wind-Hubs und die Erneuerung veralteter Wechselstromkorridore. Die Projekte Bornholm Energy Island, Viking Link und LionLink umfassen zusammen über 10 GW Kapazität und mehr als 2.000 km Kabel. Deutschlands Regulierungsbehörde genehmigte 2024 vier Nord-Süd-HVDC-Korridore mit 80 % unterirdischer Führung, um dem öffentlichen Widerstand entgegenzukommen. Das Vereinigte Königreich strebt an, radiale Offshore-Verbindungen durch ein vermaschtes Backbone zu ersetzen und dabei 6 Milliarden GBP zu sparen sowie 30 % weniger Kabel einzusetzen.

Nordamerika konzentriert sich auf grenzüberschreitende Projekte, die kanadische Wasserkraft für US-amerikanische Lastgebiete nutzbar machen. Das 1,25-GW-Projekt Champlain Hudson Power Express wird 2026 in Betrieb gehen und über ein 545 km langes ±320-kV-Kabel Strom nach New York City leiten. Am Golf wird ein 3-GW-Backbone, das Saudi-Arabien, die Vereinigten Arabischen Emirate und Oman verbindet, solare Einspeiseschwankungen glätten und den Stromexport nach Südasien vorbereiten. Südamerika und Afrika befinden sich noch in einer frühen Phase, zeigen jedoch Referenzprojekte wie Brasiliens Belo-Monte-±800-kV-Leitung und die 3-GW-Verbindung zwischen Ägypten und Saudi-Arabien.

Wettbewerbslandschaft

Der HVDC-Kabelmarkt weist eine moderate Konzentration auf. Die fünf größten Anbieter – Prysmian, Nexans, NKT, Sumitomo Electric Industries Ltd und Hitachi Energy Ltd – erzielten im Jahr 2025 zusammen etwa 60 % des Umsatzes im Bereich Unterwasser- und Erdkabel. Ihr Vorteil liegt in der vertikalen Integration, die Harzkompoundierung, Leiterherstellung, Konverterstationen und Meeresinstallationsschiffe umfasst. Prysmians Erwerb einer Beteiligung an einem europäischen XLPE-Hersteller im Jahr 2025 sichert den Rohstoffbezug und verkürzt Vorlaufzeiten. NKT fügte 2025 ein zweites Kabelverlegeschiff hinzu, das die mehrstrecken-Installation an gigawattgroßen Offshore-Hubs ermöglicht.

Asiatische Unternehmen nutzen Kostenvorteile und lokale Nachfrage. ZTT und Hengtong erweiterten im Jahr 2025 die Leiterkapazität für Ultrahochspannung um 40 % und zielen nun auf Exportausschreibungen im Nahen Osten. LS Cable & System Ltd und Taihan Cable & Solution Co. Ltd sind Vorreiter bei Leitern mit Aluminiumkern und Hybridleitern mit Fokus auf Golf- und Asien-Pazifik-Projekte, die auf Kupferpreise empfindlich reagieren.

Die technologische Differenzierung konzentriert sich auf netzbildende Steuerungsalgorithmen und neue Kabelmaterialien. Hitachi Energy Ltd meldete 2024 ein Patent für einen modularen Konverter an, der Elektrolyseur-Steuerungen integriert, und positioniert sich damit für Korridore, bei denen HVDC-Kabel mit Wasserstoffleitungen kombiniert werden. Die Einhaltung der IEC-62351-Cybersicherheitsklauseln erhöht die Kosten und schreckt kleinere Marktteilnehmer ab, was Versorgungsunternehmen dazu veranlasst, auf etablierte Marken zu setzen, die sichere Kommunikationswege zertifizieren können.

Marktführer der Hochspannungs-Gleichstromkabel (HVDC) Branche

Sumitomo Electric Industries Ltd

NKT AS

Nexans SA

Prysmian Group

Hitachi Energy Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nexans sicherte sich einen wegweisenden Rahmenvertrag mit einem Volumen von über 1 Milliarde EUR mit dem Réseau de Transport d'Electricité (RTE). Diese Vereinbarung umfasst die Planung, Herstellung und Lieferung von Hochspannungs-Gleichstromkabeln (HVDC), die für Offshore-Windparks in Frankreich von entscheidender Bedeutung sind.

- März 2025: National Grid vergab einen Rahmenvertrag für HVDC-Kabel an Sumitomo Electric Industries, Ltd. für bevorstehende Untersee-Stromprojekte im Vereinigten Königreich. Diese in Sumitomo Electric Industries, Ltd.s britischer Fabrik hergestellten Kabel stärken die britische Wirtschaft, unterstützen ihre Beschäftigungsinitiativen und stehen im Einklang mit den britischen Energiewendezielen.

- März 2025: Hellenic Cables und Jan De Nul sicherten sich einen wegweisenden Rahmenvertrag mit National Grid im Vereinigten Königreich. Damit positionieren sie sich als Hauptauftragnehmer für bevorstehende HVDC-Kabelinitiativen im Vereinigten Königreich und in Europa und stärken die Netto-Null-Ambitionen des Vereinigten Königreichs durch verbesserte Offshore-Windintegration.

- März 2025: National Grid vergab zwei Segmente eines 59-Milliarden-GBP-Rahmenwerks für die Hochspannungs-Gleichstromkabel (HVDC) Lieferkette mit dem Ziel, wichtige Energieprojekte im ganzen Land auszustatten.

Berichtsumfang des globalen Markts für Hochspannungs-Gleichstromkabel (HVDC)

Hochspannungs-Gleichstromkabel (HVDC) sind für die Übertragung elektrischer Energie auf hohem Spannungsniveau ausgelegt. Diese Kabel werden typischerweise für den Ferntransport von Strom verwendet, beispielsweise von einem Kraftwerk zu einer Umspannstation oder von einer Umspannstation zu einem Verteilernetz. Hochspannungs-Gleichstromkabel (HVDC) werden in der Regel mit Materialien wie ölimprägniertem Papier, vernetztem Polyethylen (XLPE) oder Ethylen-Propylen-Kautschuk (EPR) isoliert, um elektrischen Durchschlag zu verhindern und eine effiziente Stromübertragung zu gewährleisten. Sie können auch abgeschirmt werden, um Störungen durch externe Quellen wie elektromagnetische Felder zu schützen.

Der globale Markt für Hochspannungs-Gleichstromkabel (HVDC) ist nach Einsatzort, Spannungsebene und Geografie segmentiert. Nach Einsatzort ist der Markt in oberirdische, unterirdische und unterseeische HVDC-Kabel unterteilt, was ihre Verwendung für Fernübertragung, städtische Stromkorridore und Offshore-Verbindungen widerspiegelt. Nach Spannungsebene ist der Markt in 66–110 kV, 115–330 kV und über 330 kV segmentiert und deckt Anwendungen von der regionalen Netzstärkung bis zur Ultrahochspannungsübertragung für grenzüberschreitende und Offshore-Windkraftintegration ab. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert, wobei regionale Nachfragemuster erfasst werden, die durch Netzmodernisierung, Integration erneuerbarer Energien und grenzüberschreitende Verbundleitungen bestimmt werden. Der Bericht umfasst auch Marktgröße und -prognosen für den globalen HVDC-Kabelmarkt in den wichtigsten Ländern dieser Regionen. Für jedes Segment werden Marktgrößen und -prognosen in Wertangaben (USD) bereitgestellt.

| Freileitungskabel |

| Erdkabel |

| Unterseekabel |

| 66 kV bis 110 kV |

| 115 kV bis 330 kV |

| Über 330 kV |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Einsatzort | Freileitungskabel | |

| Erdkabel | ||

| Unterseekabel | ||

| Nach Spannungsebene | 66 kV bis 110 kV | |

| 115 kV bis 330 kV | ||

| Über 330 kV | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der HVDC-Kabelmarkt bis 2031 erreichen?

Der HVDC-Kabelmarkt soll bis 2031 einen Wert von 17,27 Milliarden USD erreichen.

Welche regionale Gruppe wird das Wachstum bis 2031 anführen?

Der Asien-Pazifik-Raum soll dank des Ausbaus von Ultrahochspannungsanlagen in China und Indien die höchste regionale CAGR von 9,8 % erzielen.

Welcher Einsatzmodus wächst am schnellsten?

Unterwasserverbindungen, getrieben durch Offshore-Wind, zeigen das schnellste Wachstumstempo mit einer CAGR von 10,5 % zwischen 2026 und 2031.

Welches Spannungssegment gewinnt am stärksten an Bedeutung?

Systeme mit mehr als 330 kV expandieren mit einer CAGR von 9,0 %, da Versorgungsunternehmen längere und leistungsfähigere Korridore anstreben.

Wer sind die umsatzstärksten Anbieter?

Prysmian, Nexans, NKT, Sumitomo Electric Industries Ltd und Hitachi Energy Ltd zusammen erzielten im Jahr 2025 rund 60 % des Umsatzes im Bereich Unterwasser- und Erdkabel.

Seite zuletzt aktualisiert am: