Marktgröße und Marktanteil im Bereich temporäre Energieversorgung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

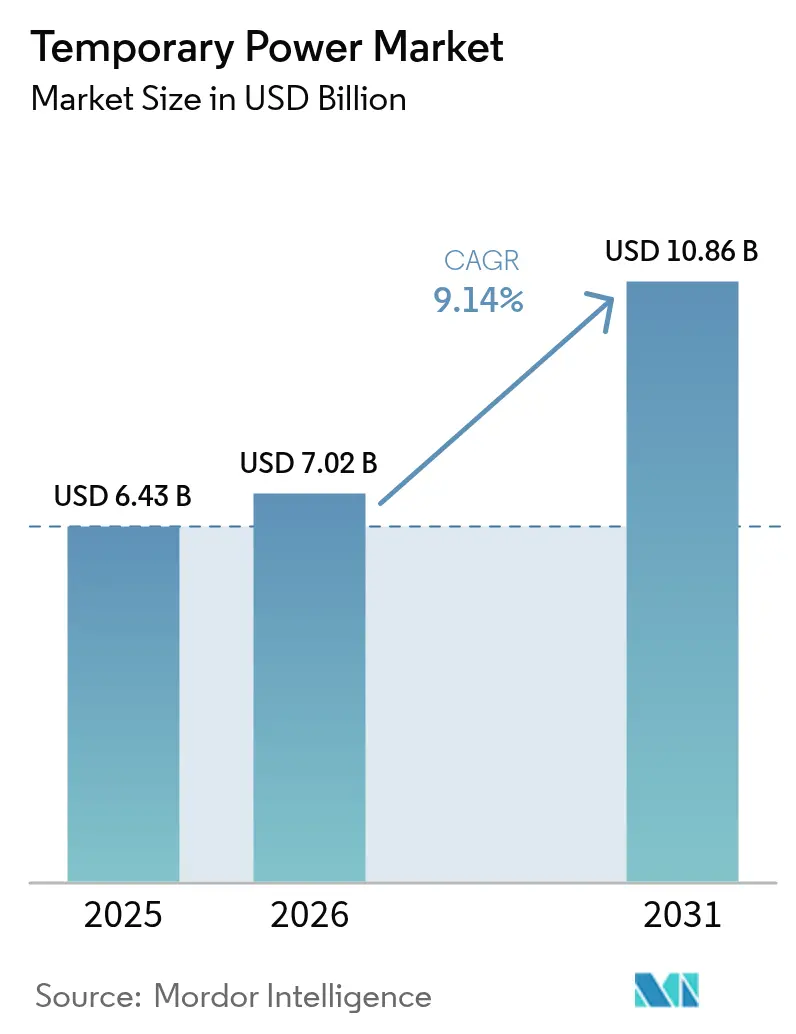

| Marktgröße (2026) | 7.02 Milliarden US-Dollar |

| Marktgröße (2031) | 10.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für temporäre Energieversorgung durch Mordor Intelligence

Die Marktgröße für temporäre Energieversorgung wird 2026 auf 7,02 Milliarden USD geschätzt und wächst vom Wert 2025 in Höhe von 6,43 Milliarden USD, mit Projektionen für 2031 von 10,86 Milliarden USD und einer CAGR von 9,14 % über den Zeitraum 2026–2031.

Das Wachstum wird durch Programme zur Netzmodernisierung, Störungen durch extreme Wetterereignisse und den beschleunigten Bau von Rechenzentren angetrieben, die alle den Bedarf an zuverlässiger Überbrückungsenergie erhöhen. Dieselaggregate verfügen über eine beträchtliche installierte Basis, doch regulatorischer Druck und ESG-Ziele treiben Investitionen in hybride Flotten voran. Rechenzentrenentwickler, Versorgungsunternehmen und große Bauunternehmen bilden den Kernnachfrager, während schnelle Einsatzerwartungen den Wettbewerb stärker auf Servicekapazität als auf Geräteeigentum verlagern. Nordamerika bleibt regional führend beim Umsatz, doch Asien-Pazifik verzeichnet das größte absolute Volumenwachstum, da industrielle Expansion und Infrastrukturausgaben zunehmen.

Wichtigste Erkenntnisse des Berichts

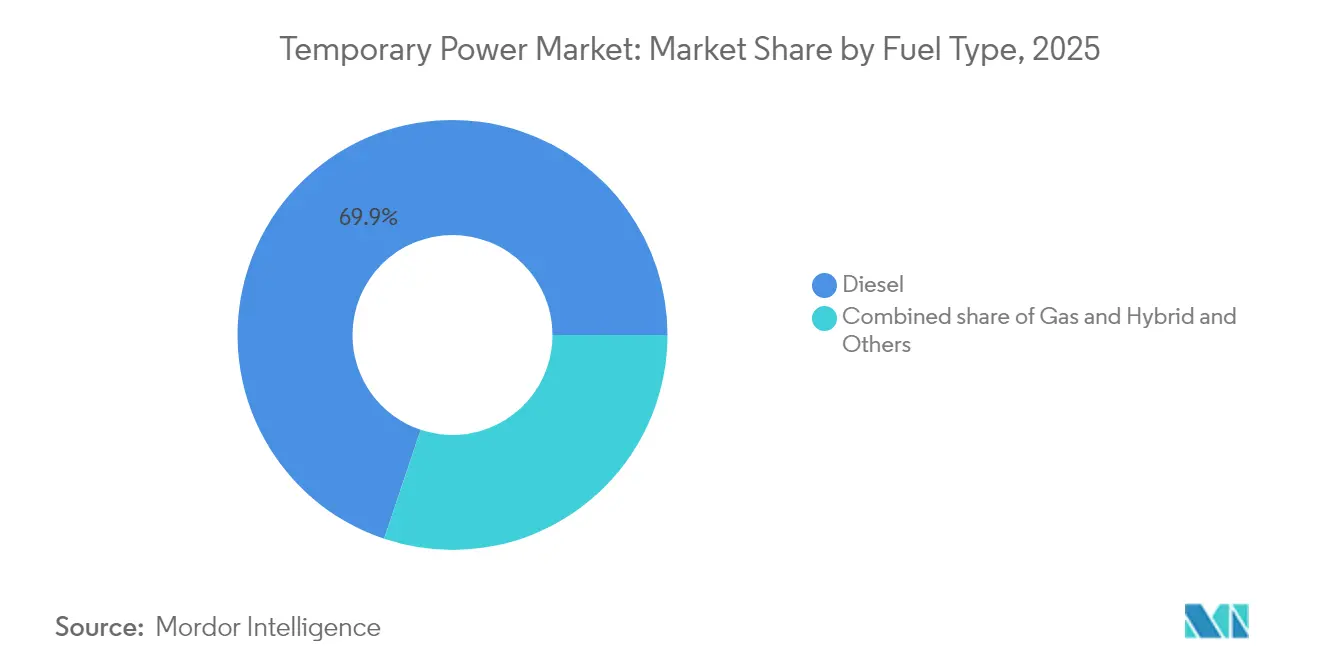

- Nach Kraftstofftyp entfielen 2025 69,85 % des Umsatzes auf Dieselgeneratoren; Hybrid- und erneuerbare Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen.

- Nach Leistungsklasse führte die Klasse 501–2.000 kW mit einem Marktanteil von 32,35 % im Bereich temporäre Energieversorgung im Jahr 2025; Einheiten über 2.000 kW werden voraussichtlich bis 2031 mit einer CAGR von 11,02 % zulegen.

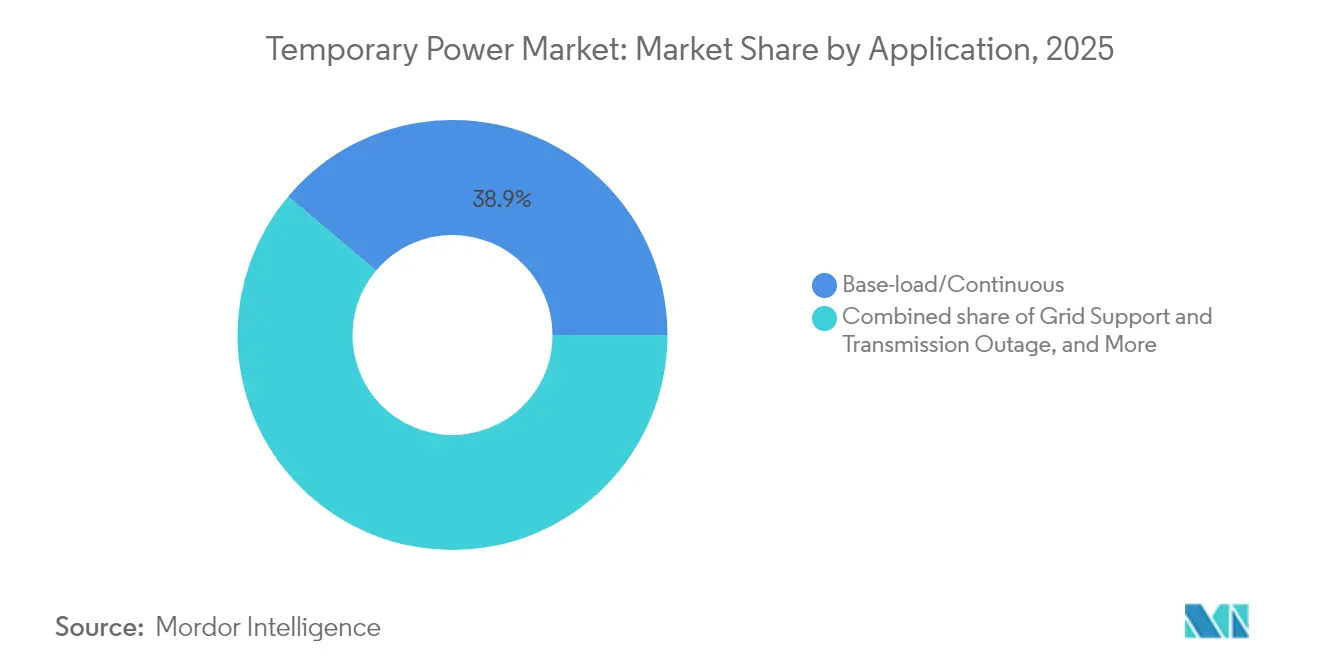

- Nach Anwendung hielt der Grundlastbetrieb 2025 einen Anteil von 38,85 % am Umsatz; Netzstützungseinsätze werden über denselben Zeitraum voraussichtlich mit einer CAGR von 10,55 % wachsen.

- Nach Endverbraucherbranche entfielen 2025 31,70 % des Umsatzes auf Versorgungsunternehmen; Rechenzentren und IKT-Nutzer werden bis 2031 voraussichtlich eine CAGR von 12,26 % verzeichnen.

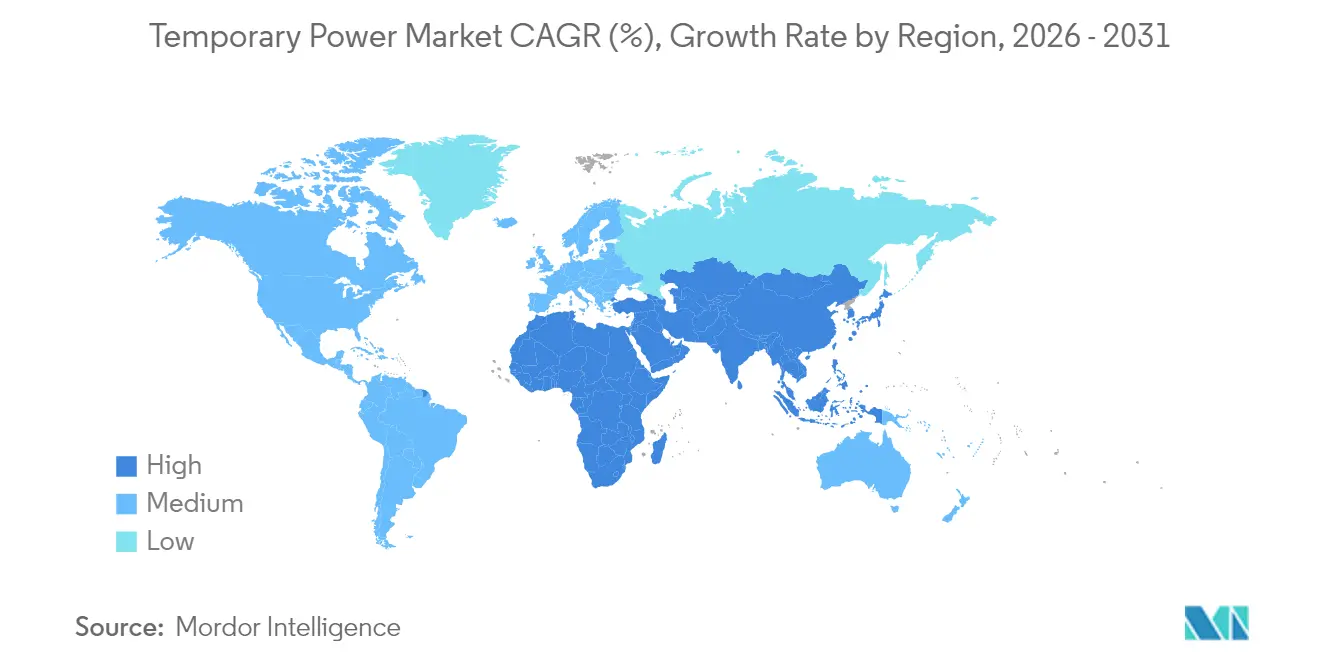

- Nach Geografie entfielen 2025 35,05 % des Umsatzes auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 11,94 % aufweisen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich temporäre Energieversorgung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Ausfällen durch extreme Wetterereignisse | +2.1% | Global, mit starken Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Industrialisierung und Bauboom in Schwellenmärkten | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Alternde Netzinfrastruktur und geplante Wartungsabschaltungen | +1.5% | Nordamerika und EU, Ausweitung auf entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach temporärer Energieversorgung in Multi-Gigawatt-Rechenzentren zur Überbrückung des Netzanschluss-Defizits | +2.3% | Global, konzentriert auf wichtige Rechenzentrumsstandorte | Kurzfristig (≤ 2 Jahre) |

| Integration erneuerbarer Energien mit Bedarf an flexibler Spitzenlastkapazität | +1.2% | Europa, Nordamerika, fortschrittliche Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| ESG-getriebener Wandel hin zu emissionsarmen und hybriden Mietflotten | +0.9% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Ausfällen durch extreme Wetterereignisse

Hurrikane, Hitzewellen, Waldbrände und Monsunfluten verursachen längere und häufigere Netzausfälle, wodurch die Notstromgeneratormietungen unmittelbar nach jedem Ereignis sprunghaft ansteigen. Versorgungsunternehmen und Kommunalbehörden stellen nun vor der Sturmsaison vorab Mietflotten bereit, sodass Anbieter Kapazitäten neu positionieren und die Preisgestaltung optimieren können. Versicherungsunternehmen bestehen zunehmend auf einer Notstromversorgung vor Ort für Krankenhäuser, Telekommunikationsknoten und Kühlkettenlager. Diese vertraglichen Absicherungen wandeln das bislang sporadische, katastrophengetriebene Umsatzgeschäft in eine planbare saisonale Nachfrage um. Mit zunehmender Klimavariabilität sind Notstromenergieversorgungsdienstleistungen zu einem festen Posten in den Resilienzbudgets von Nordamerika und Europa geworden.

Industrialisierung und Bauboom in Schwellenmärkten

Megaprojekt-Pipelines in Indien, Indonesien und den Ländern des Golfkooperationsrates erfordern Hochleistungsgeneratoren für den Betrieb von Kranen, Betonmischanlagen und Entwässerungspumpen, wenn Netzanschlüsse fehlen oder instabil sind. Lokale Mietanbieter liefern in der Regel Einheiten von ≤ 500 kW, doch multinationale Auftragnehmer bevorzugen nun gebündelte Pakete von 1 MW und mehr, um die logistischen Kosten pro Kilowatt zu senken.[1]Sekhar, Metla, Baustellengeneratoren: Typen und Merkmale von auf Baustellen eingesetzten Generatoren,

The Economic Times, economictimes.indiatimes.com Der daraus resultierende Skalenwandel ermöglicht es globalen Flotten, containerisierte Anlagen in beschleunigten Zeitplänen zu liefern. Staatliche Konjunkturprogramme für Straßen, Häfen und Industriekorridore erweitern die Nutzerbasis weiter und unterstützen langfristige Mehrjahresverträge statt einmaliger Vermietungen.

Alternde Netzinfrastruktur und geplante Wartungsabschaltungen

Der durchschnittliche Leistungstransformator in den Vereinigten Staaten ist seit 38 Jahren in Betrieb, und die Ersatzbeschaffungsvorlaufzeiten übersteigen bei großen Einheiten nun zwei Jahre. Versorgungsunternehmen mindern das Risiko langanhaltender Ausfälle, indem sie während geplanter Freileitungs- oder Umspannwerkaufrüstungen mobile Generatoren im Multi-Megawatt-Bereich mieten. Mietverträge erstrecken sich oft über mehrere Monate und bieten Anbietern hohe Auslastung und stabile Cashflows. In Europa erfordern ähnliche Modernisierungsmaßnahmen im Rahmen des „Fit for 55”-Pakets temporäre Energieversorgung bei Schaltanlagenumrüstungen und institutionalisieren das Servicemodell weiter.

Nachfrage nach temporärer Energieversorgung in Multi-Gigawatt-Rechenzentren zur Überbrückung des Netzanschluss-Defizits

Neue Hyperscale-Campus-Anlagen sehen sich oft mehrjährigen Wartezeiten für den permanenten Netzanschluss gegenüber. Entwickler überbrücken diese Lücke, indem sie Cluster aus 1,5-MW-Diesel- oder Gasaggregaten mieten, die auf einem einzigen Standort mitunter eine aggregierte Leistung von über 100 MW erreichen.[2]Rich Miller, „Diesel-Ausnahmegenehmigungen für Rechenzentren”, Data Center Frontier, datacenterfrontier.com Regulierungsbehörden in Virginia und Dublin haben Ausnahmegenehmigungen erteilt, die den Betrieb temporärer Generatoren während Netznotfällen erlauben, was die offizielle Anerkennung von Versorgungsengpässen belegt. Die beschleunigte Einführung von Workloads für künstliche Intelligenz, die eine fünf- bis sechsfach höhere Leistungsdichte aufweisen, vergrößert die Chance für Mietanbieter, die bereit sind, maßgeschneiderte Lösungen zu entwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Diesel und Störungen in der Kraftstofflogistik | -1.4% | Global, besonders ausgeprägt in entlegenen und Inselgebieten | Kurzfristig (≤ 2 Jahre) |

| Strengere globale und lokale Emissionsvorschriften für Generatoraggregate | -0.8% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Batteriespeicher und Mikronetze verringern die Nachfrage nach Generatoraggregaten | -0.6% | Global, konzentriert auf städtische und netzangeschlossene Gebiete | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Generatorkomponenten | -0.9% | Global, mit starken Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale und lokale Emissionsvorschriften für Generatoraggregate

Die EU-Stufe-V-Vorschriften verpflichten zum Einbau von Partikelfiltern bei Motoren von 19–560 kW; Indiens bevorstehende CPCB-IV+-Regelung wird die Abdeckung auf 800-kW-Aggregate ausweiten, während Kalifornien Tier-5-Vorschläge erarbeitet, die voraussichtlich die europäischen Standards übertreffen werden.[3]DieselNet, „Indiens CPCB-IV+-Emissionsgrenzwerte”, dieselnet.com Jeder Verschärfungszyklus erhöht die Investitionskosten und komprimiert die Restwerte älterer Flotten, was die Kapitalrendite für Mietanbieter senkt. Städtische Behörden richten zudem Niedrigemissionszonen ein, die die Betriebsstunden einschränken und die traditionelle Dieselnutzung bei innerstädtischen Projekten begrenzen. Obwohl sauberere Technologien verlorene Volumina ausgleichen können, erfordert die Umstellung Finanzierung und technische Umschulung.

Preisvolatilität bei Diesel und Störungen in der Kraftstofflogistik

Die globalen Destillatpreise verzeichneten zwischen 2022 und 2024 drei zweistellige Schwankungen, was Mietangebotskalkulationen erschwert, die oft für sechs bis zwölf Monate Festpreise vorsehen. Lieferkettenengpässe verlängern die Vorlaufzeiten für Generatorpakete auf über 90 Wochen und die Auftragsrückstände bei Gasturbinen auf über fünf Jahre, was Flottenmanager vor Verteilungsdilemmas stellt.[4]Heatmap News, „Auftragsrückstände bei Gasturbinen reichen bis 2029”, heatmap.news Entlegene Bergwerks- und Inselnetze sehen sich zusätzlichen maritimen Lieferrisiken ausgesetzt, was die Attraktivität von Propan-, erneuerbaren oder Batterie-Hybrid-Alternativen trotz höherer Kapitalintensität steigert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Dieseldominanz steht vor Herausforderung durch Hybridantriebe

Dieselaggregate erwirtschafteten 2025 69,85 % des Umsatzes, was auf die allgegenwärtige Serviceinfrastruktur, die hohe Energiedichte und die schnellen Reaktionsfähigkeiten zurückzuführen ist, die auf Katastropheneinsätzen und netzfernen Projekten unverzichtbar bleiben. Dennoch entwickelt sich der Markt für temporäre Energieversorgung zunehmend in Richtung hybrider Formate, die Solaranlagen, Batteriespeicher oder Propanmotoren kombinieren – eine Kategorie, deren jährliches Wachstum bis 2031 auf 15,05 % prognostiziert wird. Aggreko's Mikronetz im Martin County, das auf fünf 1,3-MW-Gasgeneratoren aufgebaut ist, verdeutlicht das Skalierungspotenzial saubererer Kraftstoffe im Ölfeldbereich. Bauunternehmen, die elektrische Bagger einsetzen, fordern zudem geräuscharme Solar-Batterie-Generatoren an, was zeigt, wie die Elektrifizierung von Geräten in die breitere temporäre Energieversorgungsbranche ausstrahlt. Mit sinkenden Kostenkurven entwickeln sich Hybridpakete von Pilotprojekten zu Kernmietangeboten und gestalten Beschaffungsspezifikationen in Europa und Nordamerika neu.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Leistungsklasse: Großflächige Dominanz durch Rechenzentren angetrieben

Aggregate der Leistungsklasse 501–2.000 kW hielten 2025 einen Umsatzanteil von 32,35 % und bedienen Industrieprozesse und umfangreiche Bauvorhaben, die Transportierbarkeit und Kapazität schätzen. Maschinen über 2.000 kW verzeichnen mit einer CAGR von 11,02 % das höchste prognostizierte Wachstum, getragen von den Inbetriebnahmeplänen für Hyperscale-Rechenzentren, die nun Überbrückungslösungen von 100 MW und mehr erfordern. Aggreko's Einsatz von acht 1,5-MVA-Aggregaten für einen Rechenzentrum-Komplex in Malaysia zeigt beispielhaft, wie modulares Design es Betreibern ermöglicht, steigende Lastprofile ohne längere Ausfallzeiten zu bewältigen. Das Segment bis 50 kW bleibt indes für Wohn- und kleine Gewerbeanwendungen als Notstromversorgung relevant, verliert jedoch Marktanteile, da Mobilfunkmasten und Kliniken auf Solar-Batterie-Kits umsteigen.

Nach Anwendung: Grundlastführerschaft trifft auf Netzstützungswachstum

Grundlast- und Dauerbetriebsanwendungen hielten 2025 einen Umsatzanteil von 38,85 %, einschließlich langfristiger Stromversorgung für abgelegene Bergwerke, Abfüllanlagen und Insel-Gastgewerbebetriebe. Netzstützungseinsätze werden jedoch mit einer CAGR von 10,55 % alle anderen übertreffen, verstärkt durch geplante Übertragungsaufrüstungen und Spitzenlastreduzierungsprogramme. CenterPoint Energy's Plan zur Installation von 15 mobilen Stromerzeugungseinheiten mit einer Gesamtleistung von 450 MW zur Netzstabilität im Sommer 2025 verdeutlicht, wie Versorgungsunternehmen mobile Kapazitäten nun in ihre Zuverlässigkeitsstrategien einbinden. Die Konvergenz von Notfall-, Wartungs- und Spitzenlastdiensten verwischt traditionelle Anwendungssilos und erweitert die Chance für Anbieter, die schlüsselfertige Planung und Fernüberwachung anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucherbranche: Versorgungsunternehmen führend, Rechenzentren auf dem Vormarsch

Versorgungsunternehmen trugen 2025 31,70 % des Mietumsatzes bei, getrieben durch geplante Wartungen an Umspannwerken, Transformatorenersatz und Notfallvorsorge für die Hurrikansaison. Das Rechenzentren-Segment wird jedoch bis 2031 eine CAGR von 12,26 % verzeichnen, da KI-Trainingscluster die Leistungsdichte über die Zeitpläne für Netzanschlüsse hinaus treiben. Cummins meldete im dritten Quartal 2024 einen Anstieg der Stromerzeugungsverkäufe um 24 % und führte das Wachstum größtenteils auf diese Kundengruppe zurück. Öl-und-Gas-Kunden halten eine stabile Nachfrage für Offshore-Bohrungen, Gashebekompressionierung und Stilllegungen aufrecht, während Veranstalter geräuscharme, EU-Stufe-V-konforme Einheiten für städtische Festivals bevorzugen.

Geografische Analyse

Nordamerikas Führungsposition im Markt für temporäre Energieversorgung beruht auf einem ausgereiften Mietökosystem, tiefen Partnerschaften zwischen Originalausrüstungsherstellern und Händlern sowie disziplinierten Anlagenverwaltungspraktiken. United Rentals allein betreibt 1.591 Standorte und verwaltet einen Geräteflottenbestand im Wert von 21,4 Milliarden USD, was eine schnelle Mobilisierung ermöglicht, wenn Stürme die Raffinerien an der Golfküste bedrohen oder wenn Versorgungsunternehmen im Mittleren Westen den Austausch von Transformatoren ankündigen. Die Vereinigten Staaten machen den größten Teil der regionalen Nachfrage aus, während Kanada mit dem Bau von Flüssigerdgas-Anlagen und der Sanierung von Wasserkraftdämmen ergänzend beiträgt. Mexiko trägt durch durch Nearshoring getriebene Fabrikexpansionen zum Volumen bei.

Asien-Pazifik weist die höchste Wachstumsdynamik auf, da Regierungen mehrjährige Mittel in Straßen, Flughäfen und städtischen Nahverkehr lenken. China treibt die Gesamtvolumina voran, sieht sich jedoch politisch bedingten Beschränkungen der Dieselbetriebszeiten in Städten der ersten Kategorie gegenüber, was die Migration zu Gas- und Hybridaggregaten beschleunigt. Indien führt ähnliche Standards im Rahmen von CPCB IV+ ein, bleibt aber für die ländliche Elektrifizierung und das Bauwesen eine Diesel-Hochburg. Die ASEAN-Volkswirtschaften Vietnam, Indonesien und die Philippinen weisen unterschiedliche Netzresilienzherausforderungen auf und bevorzugen mittelgroße containerisierte Lösungen. Japanische und koreanische Auftragnehmer spezifizieren EU-Stufe-V-äquivalente Motoren und verankern so eine Premiumnachfrage in der Region.

Europas Markt konzentriert sich auf Emissionseinhaltung und die Integration erneuerbarer Energien ins Netz. Deutschland, Frankreich und das Vereinigte Königreich kaufen große Flotten von EU-Stufe-V-Aggregaten, die mit Batteriemodulen für geräuscharme Stadtanwendungen kombiniert werden. Die Region ist zudem Vorreiter bei wasserstofffähigen mobilen Turbinen, um die Intermittenz von Offshore-Windenergie in der Nordsee auszugleichen. Süd- und Osteuropäische Länder wachsen moderater, verzeichnen aber episodische Anstiege im Zusammenhang mit der Sanierung von Wasserkraftdämmen und der Erweiterung von Gaspipelines. In der gesamten Region schaffen städtische Behörden Anreize für hybride Mietpakete, indem sie Zugang zu Niedrigemissionszonen gewähren und dadurch Flottenrneuerungszyklen prägen.

Regulatorisches Umfeld

Temporäre Stromversorgungslösungen bewegen sich im Spannungsfeld von Sicherheitsanforderungen für elektrische Installationen, Emissionsvorschriften für mobile Maschinen und Notfallrichtlinien für das Stromnetz. Im Januar 2026 veröffentlichte die IEC die IEC 60364-7-717:2026, die die Anforderungen an elektrische Installationen mobiler oder transportabler Einheiten aktualisiert. Im März 2026 veröffentlichte die ISO die ISO 8528-13:2026 zu Sicherheitsanforderungen für mit Verbrennungsmotoren betriebene Stromerzeugungsaggregate bis 36 kV, wodurch die Grundlage für konforme Konstruktions-, Installations- und Inspektionspraktiken für Vermietungsflotten und EPCs, die Mehrgeräte-Standorte betreiben, angehoben wird.

Bei Emissionen und Notfalleinsätzen bleibt die Compliance regional gespalten (EU Stage V für die meisten mobilen Maschinen im Vergleich zu US-EPA-Tier-4-Final-Anforderungen für viele nicht-notfallbezogene Motoren). In den Vereinigten Staaten zeigten Maßnahmen des DOE gemäß Section 202(c) des Federal Power Act, wie hinter dem Zähler betriebene Notstromerzeugung in Netzstabilitätsmaßnahmen eingebunden werden kann. Die DOE Order No. 202-26-33 (in Kraft ab 30. Juni 2026) ermächtigte PJM Interconnection, Notstromressourcen an Großstandorten während Energienotfällen zu steuern, und die DOE Order No. 202-26-35 (in Kraft ab 14. Juli 2026) verlängerte diese Befugnis bis zum 21. Juli 2026. Diese Schritte erhöhen die Bedeutung von Betriebsgenehmigungen, Telemetrie, Einsatzbereitschaft und dokumentierter Emissionsleistung für Anlagen, die von Standby- in netzunterstützende Rollen wechseln können.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter etwa 60 % des weltweiten Mietumsatzes auf sich vereinen und damit ausreichend Raum für Regionalspezialisten lassen. Aggreko nutzt seinen globalen Fußabdruck und seine Anwendungstechnik, um Multi-Standort-, Multi-Megawatt-Verträge in Rechenzentren, Versorgungsunternehmen und Bergbau zu gewinnen. Caterpillar und Cummins monetarisieren ihre tiefe vertikale Integration – Motor, Wechselstromgenerator und Steuerungssysteme – und bieten schnellere Vorlaufzeiten in Märkten mit volatiler Nachfrage. Atlas Copco erweitert seinen Geschäftsbereich Specialty Rental durch ergänzende Akquisitionen in Neuseeland und Südafrika und signalisiert damit eine Strategie zum Aufbau lokalisierter Standorte statt zentralisierter Großflotten.

Die Konsolidierung schreitet in Nordamerika voran. Herc Holdings schlug eine Fusion im Wert von 5,3 Milliarden USD mit H&E Equipment Services vor, mit dem Ziel von jährlichen Synergien in Höhe von 300 Millionen USD und verbessertem Zugang zu Industriekunden. Deutz's Akquisition von Blue Star Power Systems diversifiziert sein Motorengeschäft in gepackte Generatoren und wird voraussichtlich einen zusätzlichen Jahresumsatz von 100–150 Millionen USD generieren. Auch technologieorientierte Transaktionen nehmen zu: Generac's Übernahme von PowerPlay Battery Energy Storage Systems stattet das Unternehmen mit kommerzieller Batteriespeichersystemkapazität von bis zu 7 MWh aus und ergänzt damit sein Generatorangebot für Hybridlösungen.

Die Differenzierung hängt zunehmend von der Emissionsleistung, der digitalen Überwachung und der schlüsselfertigen Servicekapazität ab und nicht allein von der Anzahl der Geräte. United Rentals vermarktet Solar-Batterie-Generatorsets für städtische Baustellen, während Caterpillar Dynamic-Energy-Transfer-Plattformen erprobt, die Diesel-, Solar- und Batterieinputs automatisch auf entlegenen Bergwerken ausbalancieren. Kleinere Regionalanbieter schaffen Nischen durch maßgeschneiderte Flotten für extreme Klimabedingungen – arktische Ölfelder, tropische Bergbaulager oder Höhenbauvorhaben –, wo globalen Unternehmen möglicherweise lokalisierte Ingenieurkapazitäten fehlen. Anbieter, die in Telemetrie und Analytik investieren, gewinnen einen Preisvorteil, da Kunden ergebnisorientierte Verträge fordern, die in Verfügbarkeitsprozentsätzen oder Kraftstoffeinsparungsgarantien gemessen werden.

Führende Unternehmen der Branche für temporäre Energieversorgung

Aggreko plc

Cummins Inc.

APR Energy Ltd

Caterpillar Inc.

United Rentals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Klärung im Bereich temporärer Anlagen schafft einen klaren Freiraum für höherwertige, konforme Flotten und technisch ausgereifte, einsatzbereite Lösungen. Im Januar 2026 finalisierte die US-EPA NSPS-Aktualisierungen für stationäre Verbrennungsturbinen und schuf eine eigenständige Unterkategorie für stationäre temporäre Verbrennungsturbinen (bis zu 850 MMBtu/Std. für bis zu 24 Monate an einem einzigen Standort) mit einem NOx-Standard von 25 ppm unter Einsatz von Verbrennungssteuerungen, was standardisiertere Genehmigungswege für kurzzeitige turbinenbasierte Projekte unterstützt. Texas führte anschließend neue Anforderungen für temporäre Notstromerzeugung im Rahmen von SB 231 (PUC-Regeln, verabschiedet am 6. Februar 2026) ein, einschließlich Mobilitäts- und Reaktionszeitvorgaben (mobile Einheiten müssen innerhalb von drei Stunden Strom erzeugen können) sowie einer Kapazitätsobergrenze von 5 MW pro Vertrag, was Versorgungsunternehmen und Anbieter zu modularen, schnell einsetzbaren Paketen drängt.

Netzbeschränkte Regionen und Inselnetze stützen sich weiterhin auf große temporäre Lösungen als Brücke bis zur Inbetriebnahme, wodurch sich die Nachfrage über den traditionellen Bau- und Veranstaltungsbereich hinaus ausweitet. Maßnahmen der Puerto Rico Energy Bureau im Bereich von Notstromkapazitätsprogrammen (einschließlich mobiler Einheiten und Stromerzeugungsschiffe) zur Bewältigung eines gemeldeten Defizits von 700-850 MW zeigen, wie Beschaffung regulatorisch sichtbar und für temporäre Kapazitäten strukturiert werden kann. In Mexiko deutet der Einsatz von Powership-artigen Anlagen zur Bewältigung saisonaler Belastungen auf der Halbinsel Yucatán ebenfalls auf eine Nachfrage nach kapazitätsstarker, schnell verfügbarer Versorgung in Verbindung mit Brennstofflogistik (LNG) und Netzintegrationsdiensten hin. In all diesen Anwendungen ist die Differenzierung der Anbieter zunehmend an Compliance-Dokumentation, Fernüberwachung und brennstoffflexible Designs gebunden, insbesondere Erdgas und Hybridisierung, da temporäre Stromversorgung eine größere Rolle in Netzunterstützungs- und Resilienzprogrammen einnimmt.

Aktuelle Branchenentwicklungen

- Juni 2026: Cummins Power Generation stellte ein erweitertes Hochleistungsportfolio der Centum-Serie für 50-Hz-Märkte vor, basierend auf der QSK78-Plattform. Die Aktualisierung erweitert die adressierbare Nachfrage in Regionen, in denen containerisierte 50-Hz-Stromversorgung Standard ist. Sie unterstützt zudem Cummins' Positionierung bei großen, schnell einsetzbaren temporären Stromversorgungspaketen für Versorgungsunternehmen, die Industrie und Überbrückungslasten von Rechenzentren.

- April 2025: APR Energy gab die Lieferung eines 150-MW-Schnellstromprojekts zur Unterstützung des mexikanischen Stromnetzes in Baja California bekannt. Der Vertrag unterstreicht die anhaltende Abhängigkeit von schnell einsetzbaren Flotten für Netzunterstützung und Notfallkapazität. Er verstärkt die Nachfrage nach schlüsselfertiger Technik, Mobilisierung und Brennstofflogistik-Ausführung statt reiner Gerätevermietung.

- Juli 2024: Aggreko Energy Transition Solutions übernahm Infiniti Energy, ein US-amerikanisches Unternehmen für kommerzielle und industrielle Solarlösungen, und erweitert damit Aggrekos Fähigkeiten im Bereich dezentraler Solarenergie. Die Übernahme stärkt Aggrekos Weg zu hybriden temporären Stromversorgungsangeboten, die Stromerzeugung mit erneuerbaren Energien und Steuerungstechnik kombinieren. Dies bringt Flottenmodernisierungen in Einklang mit strengeren Emissionsauflagen und der ESG-orientierten Beschaffung der Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für temporäre Stromversorgung definiert als der Umsatz, der durch kurzzeitige, mobile Stromversorgung zur Abdeckung von geplantem oder ungeplantem Strombedarf an gewerblichen und industriellen Standorten erzielt wird, einschließlich zugehöriger Gerätevermietung und Serviceunterstützung, sofern diese im Angebot enthalten sind.

Ausgeschlossener Umfang: Ausgenommen sind fest installierte Notstromaggregate und vor Ort errichtete Stromerzeugung als feste Infrastruktur.

Übersicht der Segmentierung

- Nach Kraftstofftyp

- Diesel

- Gas

- Hybrid und Sonstige

- Nach Leistungsklasse

- Bis 50 kW

- 51 bis 280 kW

- 281 bis 500 kW

- 501 bis 2.000 kW

- Über 2.000 kW

- Nach Anwendung

- Grundlast/Dauerbetrieb

- Netzstützung und Übertragungsausfall

- Katastrophenschutz und Notfall

- Elektrifizierung abgelegener Gebiete

- Nach Endverbraucherbranche

- Versorgungsunternehmen und Energie

- Öl und Gas

- Bau und Bergbau

- Fertigung und Industrie

- Veranstaltungen und Unterhaltung

- Rechenzentren und IKT

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Restliches Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Restlicher Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärrecherche

Die Sekundärrecherche begann mit der Ermittlung, wo sich die Nachfrage nach temporärer Stromversorgung in öffentlichen Daten zeigt, und der anschließenden Umwandlung dieser Signale in nutzbare Modelleingaben. Für den Kontext des Energiesystems nutzten wir die US Energy Information Administration, und für globale Strom- und Netzindikatoren nutzten wir die Internationale Energieagentur. Für makroökonomische und infrastrukturelle Kennzahlen nutzten wir die Weltbank, und für Handelsströme im Zusammenhang mit Generatorausrüstung nutzten wir UN Comtrade.

Um die Annahmen fundiert zu halten, prüften wir zudem staatliche Veröffentlichungen zu Katastrophenschutz und Resilienz, Berichte zur Netzzuverlässigkeit und Ausfällen, soweit verfügbar, sowie von Fachgutachtern begutachtete Fachartikel zu Energiesystemen, die Anwendungsfälle für Notstrom- und Mietstromerzeugung behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites und seriöse Presseberichte wurden verwendet, um Preisentwicklungen und Flottennutzungstrends zu bestätigen, und kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Patentabdeckung bereitstellen, wurden gezielt eingesetzt, um Umsatzexposition und Technologieadoption abzugleichen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und wir stützten uns auf zahlreiche weitere öffentliche Referenzen, um Daten zu erheben, Zahlen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Feldarbeit wurde genutzt, um zu prüfen, was Sekundärquellen nicht vollständig erklären konnten, insbesondere wie Flotten eingesetzt werden, wie Verträge preislich gestaltet werden und wie sich die Brennstoffwahl je Anwendung verändert. Wir sprachen mit Teilnehmern aus Vermietungsanbietern, Geräteherstellern, Dienstleistern und Endnutzern und glichen die Rückmeldungen anschließend über wichtige Regionen hinweg ab, damit Saisonalität, Ausfallmuster und Projektzyklen nicht auf eine einzelne Region überangepasst wurden. Bei abweichenden Antworten nutzten wir Folgefragen, um Annahmen zu überprüfen, bis die Logik von Preisgestaltung und Nutzung mit der praktischen Vertragsgestaltung übereinstimmte.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 21% | APAC: 38% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 24% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 55% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der den adressierbaren Nachfragepool anhand von Stromzuverlässigkeit und Ausfallrisiko, neuer Projektaktivität, die typischerweise Mietstrom benötigt, sowie dem Mix der Endnutzerbranchen, die auf schnelle Stromüberbrückung angewiesen sind, rekonstruiert. Diese Gesamtwerte werden anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige Mietpreislisten und auf repräsentative Flottenkapazität angewandte Nutzungsbereiche, gefolgt von Kanalprüfungen, wie viel Umsatz an temporäre Einsätze gebunden ist.

Zu den wichtigsten im Modell verwendeten Eingaben zählen der Leistungsklassen-Mix (z. B. kleinere Aggregate im Vergleich zu Mehrmegawatt-Paketen), der Brennstoffart-Mix (Diesel, Gas und Hybrid), die Anwendungsaufteilung (Grundlastbetrieb im Vergleich zu Netzunterstützung und Ausfallabdeckung) sowie die Nachfrage von Endnutzern aus Versorgungsunternehmen, Öl und Gas sowie Rechenzentren. Wo Bottom-up-Signale für ein Land oder eine Nischenanwendung schwach waren, füllten wir Lücken mithilfe regionaler Analoga mit ähnlicher Ausfallintensität und Projektfrequenz und passten diese anschließend anhand von Expertenfeedback an. Die Prognosen wurden mittels Szenarioanalyse entwickelt, wobei makroökonomische Aktivität, Netzzuverlässigkeitsinitiativen und erwartete Preisentwicklung variiert wurden. Die endgültige Kurve wurde basierend auf dem konsistentesten Konsens der Befragten ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse, indem wir prüfen, ob die implizierten Umsätze mit unabhängigen Signalen übereinstimmen, etwa Handelsrichtungen bei Generatorausrüstung, gemeldeter Flottenexpansion und öffentlichen Indikatoren für Ausfallrisiko und Bauaktivität. Ausreißer werden in einem zweiten Durchgang geprüft, und jede größere Abweichung führt zu einer erneuten Überprüfung der zugrunde liegenden Annahmen. Bei Bedarf nehmen wir zudem gezielten erneuten Kontakt mit Quellen auf, um verbleibende Lücken zu schließen.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Preisgestaltung, Brennstoffverfügbarkeit oder Nachfragemuster verändern kann. Vor der Auslieferung führt ein Analyst eine Abschlussprüfung durch, damit Modell und Darstellung die aktuellsten verfügbaren öffentlichen Daten und die bestätigten Felddaten widerspiegeln.

Vergleich der Marktgröße für temporäre Stromversorgung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für temporäre Stromversorgung weichen oft ab, da die Abgrenzung zwischen Gerätevermietung, Full-Service-Stromversorgungspaketen und angrenzenden Generatorverkäufen unterschiedlich gehandhabt wird und da Basisjahre die implizierte Wachstumsrate verschieben können. Unterschiede ergeben sich auch daraus, wie Anbieter lokale Umsätze in USD umrechnen, wie sie durchlaufende Brennstoffkosten gegenüber Serviceumsätzen behandeln und wie häufig Preis- und Nutzungsannahmen überprüft werden.

In der Praxis zeigen sich die größten Abweichungen meist dann, wenn Mietpreise pro Tag ohne Überprüfung von Vertragsanpassungen, regionalem Wechselkurszeitpunkt und dem Anteil hybrider Einsätze, der die Logik des durchschnittlichen Verkaufspreises verändert, fortgeschrieben werden. Durch die Aktualisierung von Wechselkurszeitpunkten und Mietpreiseingaben bei Modellüberprüfungen sowie die anschließende erneute Prüfung der Nutzungsbereiche mit Feldrückmeldungen bleibt der Gesamtwert von 7,02 Mrd. USD für 2026 in dieser Studie an wiederholbare, von Mordor Intelligence angewandte Prüfungen gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,02 Mrd. USD (2026) | |

| Fachzeitschrift A | 6,62 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint den Markt eher als reine Gerätevermietung zu betrachten, wodurch Full-Service-Pakete für temporäre Stromversorgung und mehrwöchige Projekteinsätze unterrepräsentiert sein können. |

| Regionale Beratungsgesellschaft B | 8,23 Mrd. USD (2024) | Wendet eine höhere Mischpreisgestaltung und einen breiteren Umfang an, der angrenzende Generatorverkäufe und längerfristige Stromlieferverträge einbeziehen kann, wobei der Zeitpunkt der USD-Umrechnung nicht klar angegeben ist. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich durch zeitliche und umfangsbedingte Abgrenzungen, gefolgt von der Handhabung von Preisgestaltung und Währung. Wenn die einbezogenen Umsatzströme konsistent gehalten und wichtige Annahmen wie Nutzung und Preisentwicklung regelmäßig aktualisiert und neu validiert werden, wird die Marktgröße leichter nachvollziehbar und im Jahresvergleich besser vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für temporäre Energieversorgung?

Die Marktgröße für temporäre Energieversorgung erreichte 2026 einen Wert von 7,02 Milliarden USD und wird bis 2031 voraussichtlich 10,86 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes für temporäre Energieversorgung am schnellsten?

Hybrid- und erneuerbare Kraftstoffgeneratoren werden bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen und damit traditionelle Dieselaggregate übertreffen.

Warum sind Rechenzentren für die Nachfrage nach temporärer Energieversorgung wichtig?

Hyperscale-Campus-Anlagen sehen sich oft mehrjährigen Netzanschlussverzögerungen gegenüber und benötigen temporäre Energieversorgungsinstallationen von 100 MW und mehr, um das Netzanschluss-Defizit zu überbrücken.

Wie wirken sich Emissionsvorschriften auf Mietflotten aus?

Die EU-Stufe-V-Normen und die kommenden US-amerikanischen Tier-5-Vorschriften schreiben eine fortschrittliche Partikelkontrolle vor, was die Investitionskosten erhöht und die Einführung von Hybridflotten beschleunigt.

Welche Region wird die meiste neue Kapazität für temporäre Energieversorgung hinzufügen?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 11,94 % verzeichnen, angetrieben durch Infrastrukturinvestitionen in China, Indien und Südostasien.

Welche Technologien entwickeln sich neben Dieselgeneratoren?

Mobile Gasturbinen, die Wasserstoffgemische verbrennen können, batterie-integrierte Solarsysteme und Propan-Hybrid-Generatoren gewinnen alle für emissionsarme Einsätze an Bedeutung.

Seite zuletzt aktualisiert am: