DC-Leistungsschalter-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

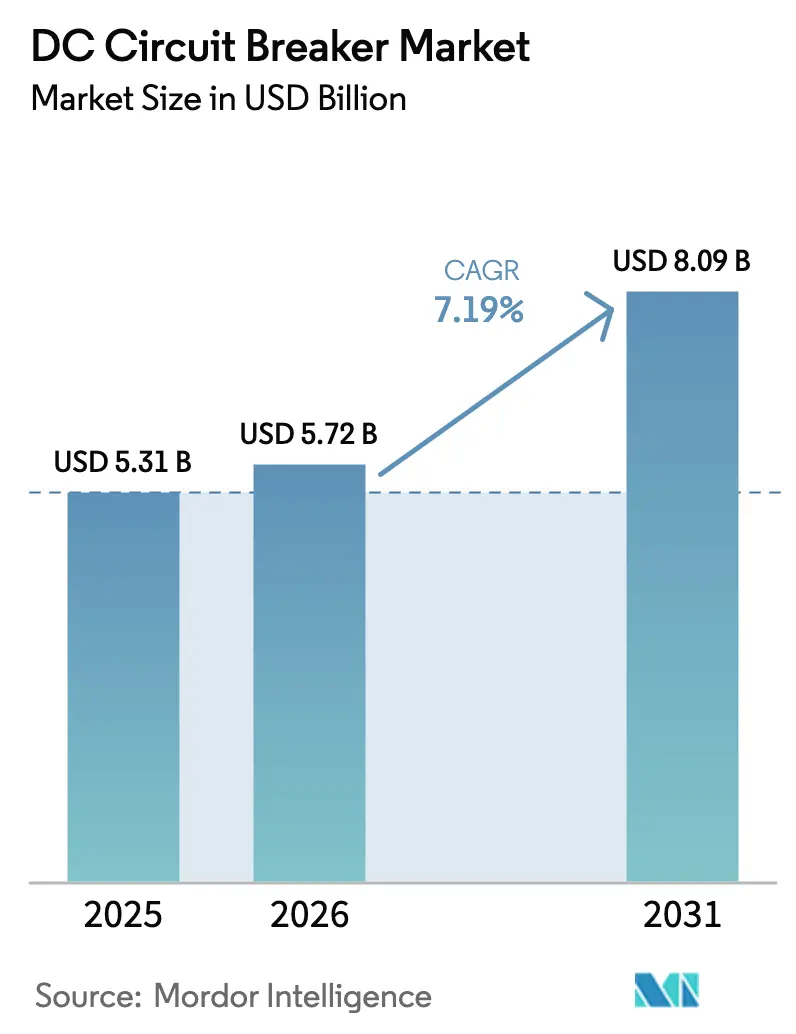

| Marktgröße (2026) | 5.72 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

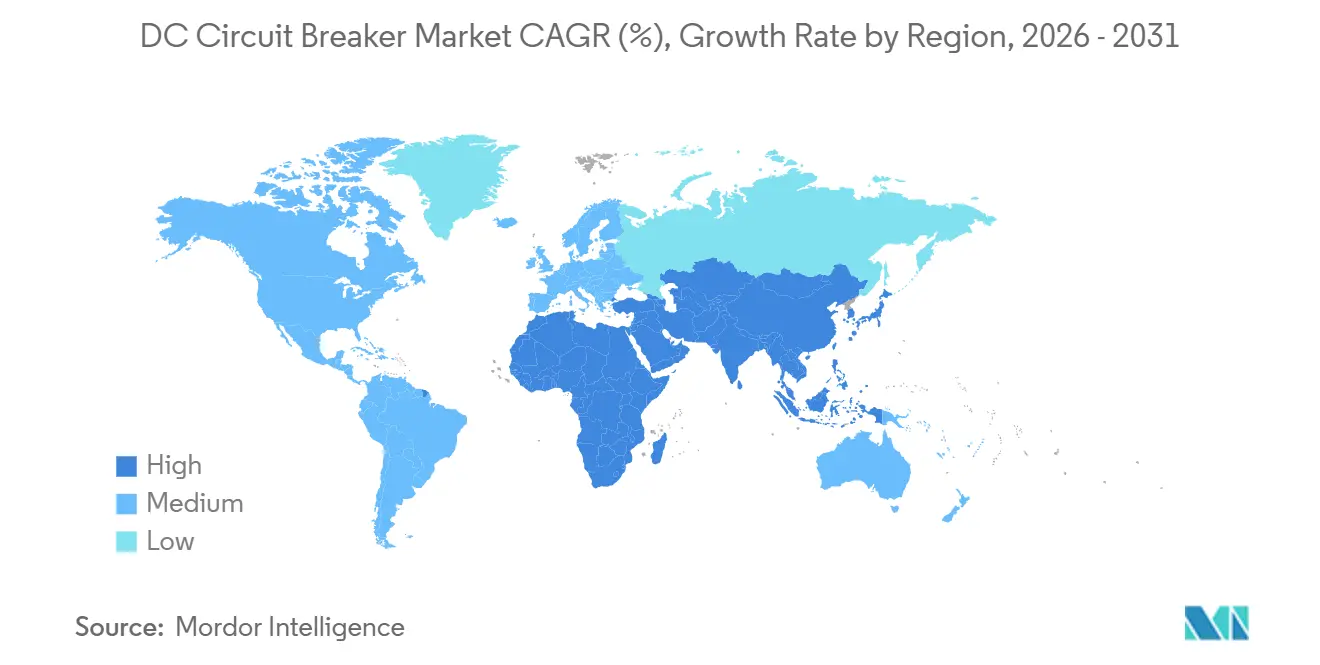

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

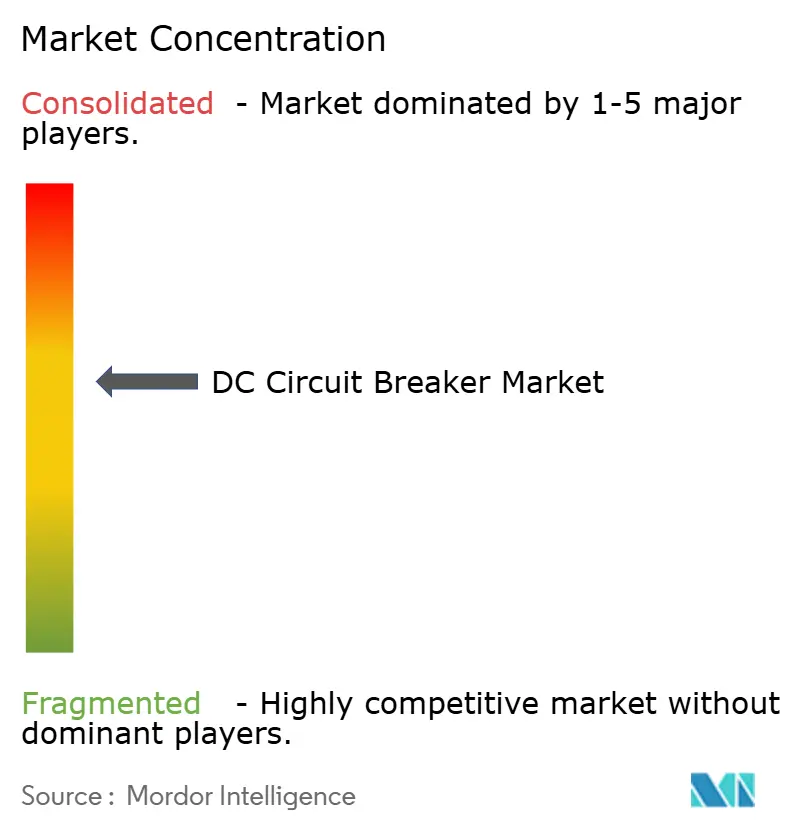

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DC-Leistungsschalter-Marktanalyse von Mordor Intelligence

Die DC-Leistungsschalter-Marktgröße wird für 2025 auf 5,31 Milliarden USD, für 2026 auf 5,72 Milliarden USD geschätzt und soll bis 2031 8,09 Milliarden USD erreichen, mit einer CAGR von 7,19 % von 2026 bis 2031.

Das Wachstum wird durch Hochspannungsgleichstrom (HVDC)-Übertragungskorridore, eine rasche Elektrifizierung des Schienenverkehrs und die Verlagerung von Rechenzentren hin zu 800-VDC-Sammelschienen vorangetrieben, die jeweils Fehlerunterbrechungsgeschwindigkeiten erfordern, die mit herkömmlichen Wechselstromgeräten nicht erreichbar sind.[1]ABB, "SafeRing Fluoronitril-Schaltanlage," abb.com Das stufenweise Verbot der Europäischen Union für Schwefelhexafluorid (SF₆)-Isolierung, das ab Januar 2026 für Geräte bis 24 kV gilt, beschleunigt den Übergang zu Vakuum- und Festkörpertechnologien.[2]Europäische Kommission, "Verordnung (EU) 2024/573," ec.europa.eu Der asiatisch-pazifische Raum führt die Einführung an, da China, Indien und Vietnam neue HVDC-Verbindungen und U-Bahn-Linien in Betrieb nehmen, während Nordamerika und Europa eine Nachrüstungsnachfrage verzeichnen, da Versorgungsunternehmen ölgefüllte Schaltanlagen ersetzen. Wettbewerbsstrategien konzentrieren sich nun auf die Sicherung der Siliziumkarbid-Wafer-Versorgung, die Einbettung proprietärer Leistungsschaltermodule in Umrichterstationen und die Erlangung der IEC-62271-100-Zertifizierung für SF₆-freie Gase.[3]Siemens Energy, "blue GIS Portfolio," siemens-energy.com

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Festkörpereinheiten im Jahr 2025 einen Umsatzanteil von 76,3 %, während Hybriddesigns bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

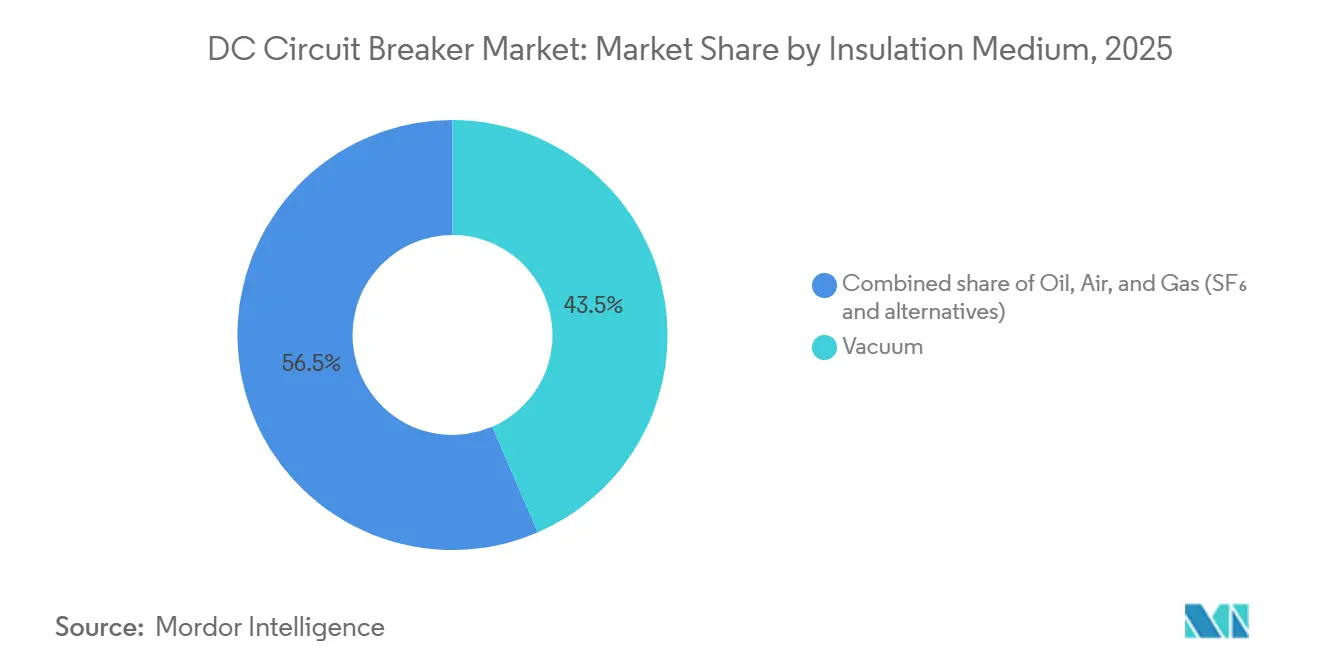

- Nach Isoliermedium erfassten Vakuumleistungsschalter im Jahr 2025 einen Marktanteil von 43,5 % am DC-Leistungsschalter-Markt und werden bis 2031 mit einer CAGR von 7,7 % wachsen.

- Nach Spannungsnennwert führten Mittelspannungsprodukte mit einem Anteil von 48,1 % an der DC-Leistungsschalter-Marktgröße im Jahr 2025, während das Hochspannungssegment bis 2031 mit einer CAGR von 10,5 % voranschreitet.

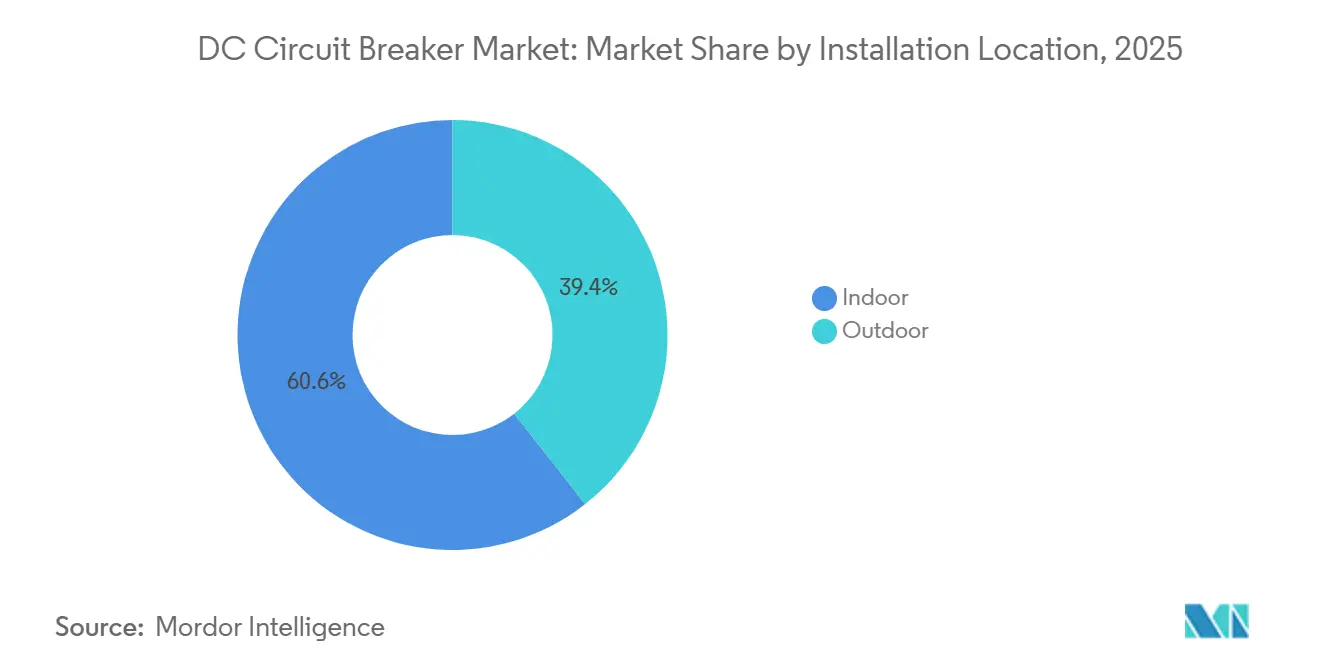

- Nach Installationsort dominierten Inneneinheiten mit einem Anteil von 60,6 % im Jahr 2025; Außenmodelle werden voraussichtlich mit einer CAGR von 9,2 % am schnellsten wachsen.

- Nach Betätigungsmechanismus kontrollierten mechanische Designs im Jahr 2025 einen Anteil von 44,9 %, während festkörperbetätigte Leistungsschalter bis 2031 eine CAGR von 11,6 % verzeichnen werden.

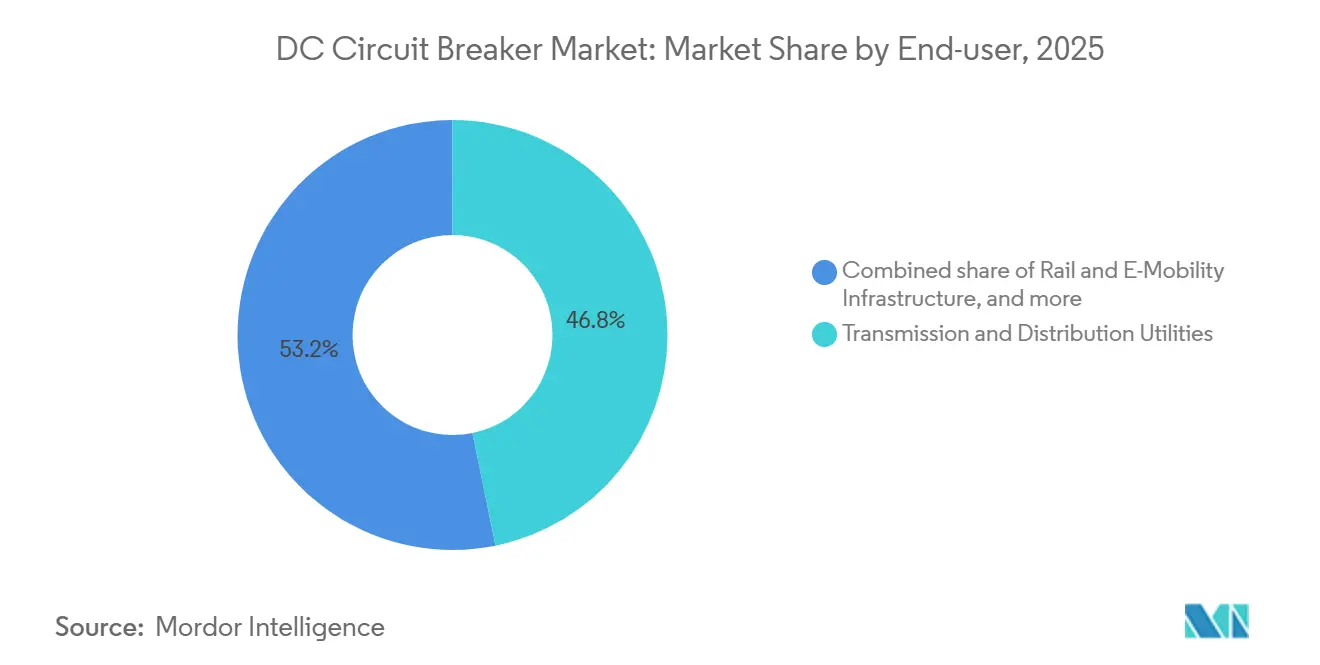

- Nach Endverbraucher entfielen auf Übertragungs- und Verteilungsversorgungsunternehmen 46,8 % des Umsatzes im Jahr 2025, doch Schienen- und E-Mobilitätssegmente sind mit einer CAGR von 11,1 % die am schnellsten wachsenden Segmente.

- Nach Geografie befehligte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,7 % und wird bis 2031 die höchste regionale CAGR von 9,4 % aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale DC-Leistungsschalter-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg erneuerbarer DC-Netze | 1.40% | China, Indien, EU-Offshore-Wind | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von HVDC-Übertragungskorridoren | 1.60% | Asien-Pazifik, Europa, Brasilien | Langfristig (≥ 4 Jahre) |

| Netzmodernisierungsprogramme in alternden Übertragungs- und Verteilungsnetzen | 1.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Schienen- und Metro-DC-Elektrifizierungspipelines | 0.80% | Vietnam, Indien, China, Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung von Rechenzentren hin zu lokalen LVDC-Sammelschienen | 0.70% | Vereinigte Staaten, Europa, Singapur | Kurzfristig (≤ 2 Jahre) |

| Politische Verbote von SF₆-Isolierung | 0.90% | EU-27, Vereinigtes Königreich, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg erneuerbarer DC-Netze

Solarparks im Versorgungsmaßstab und Offshore-Windparks exportieren Strom zunehmend über DC-Sammelnetze und erzeugen Fehlerströme, die die Kapazität von Wechselstromschaltanlagen übersteigen. China meldete, dass 68 % der im Jahr 2025 in Betrieb genommenen Solarparks 1.500-VDC-Stringwechselrichter mit integrierten Leistungsschaltern verwendeten, was die Systemkosten um 12 % senkte.[4]Nationale Energieverwaltung China, "Statistiken zur Solarenergienutzung 2025," nea.gov.cn Indien schrieb 15 GW DC-gekoppelten Speichers aus und benötigt 3-kV-Vakuumleistungsschalter zur Sicherung von Lithium-Ionen-Arrays. Nordsee-Entwickler spezifizieren nun 320-kV-Sammelplattformen mit Hybridleistungsschaltern, die 40 kA Unterbrechung in 2 Millisekunden leisten können, um Kaskadenausfälle zu verhindern. Die im Dezember 2025 vorgeschlagene IEC-Entwurfsänderung wird nach der Ratifizierung die Zertifizierungszyklen verkürzen und eine breitere Einführung fördern. Insgesamt stärken diese Investitionen die Nachfrageaussichten für den DC-Leistungsschalter-Markt.

Rascher Ausbau von HVDC-Übertragungskorridoren

HVDC-Leitungen verdrängen Langstrecken-Wechselstromkorridore dank geringerer ohmscher Verluste. Die Hami-Chongqing-±800-kV-Verbindung, die 2024 in Betrieb genommen wurde, verwendet 12 Hybridleistungsschalter an jedem Terminal, um Fehler innerhalb von 3 Millisekunden zu isolieren. Hitachi Energy liefert Leistungsschaltermodule, die einen mechanischen Trennschalter mit Siliziumkarbid-Thyristoren für 25-kA-Anwendungen kombinieren. Europas Celtic Interconnector begann im März 2025 mit dem Bau und spezifiziert Vakuumleistungsschalter an beiden Enden, um die Schwarzstartfähigkeit zu ermöglichen. Brasiliens Madeira-Projekt wird ±600-kV-Festkörperleistungsschalter einsetzen, um einen 2.400 km langen Korridor zu schützen, der 4 GW Wasserkraft exportiert. Solche Megaprojekte stützen die Hochspannungsumsatzströme innerhalb des DC-Leistungsschalter-Marktes.

Netzmodernisierungsprogramme in alternden Übertragungs- und Verteilungsnetzen

Nordamerikanische und europäische Versorgungsunternehmen ersetzen schrittweise ölgefüllte Schaltanlagen, die in den 1970er Jahren installiert wurden. Das US-Energieministerium stellte 2024–2025 3,5 Milliarden USD für Verteilungsaufrüstungen bereit und reservierte 22 % für DC-Mikronetze. Deutschland verbietet nun SF₆-Geräte über 10 kV in neuen Umspannwerken, was den Austausch von 18.000 Altleistungsschaltern bis 2028 beschleunigt. ABBs SafeRing, das im April 2025 eingeführt wurde, verwendet eine Fluoronitril-CO₂-Mischung und erfasste innerhalb von neun Monaten 14 % der europäischen Nachrüstungsaufträge. Insgesamt erneuern diese Programme die Nachfrage nach Mittelspannungslösungen und stärken das langfristige Wachstum im DC-Leistungsschalter-Markt.

Schienen- und Metro-DC-Elektrifizierungspipelines

Städtische Verkehrsbehörden standardisieren auf 750-VDC- und 1.500-VDC-Systeme, die Leistungsschalter benötigen, die induktive Lasten ohne Lichtbogenwiederentzündung unterbrechen können. Vietnam genehmigte 61 Milliarden USD für die Metro-Erweiterung bis 2035 und spezifiziert Vakuumleistungsschalter in Traktionsumspannwerken. Die Elektrifizierung des indischen Schienennetzes schreibt 3-kV-Leistungsschalter vor, wobei im August 2024 ein Vertrag über 180 Millionen USD vergeben wurde. Die East Japan Railway rüstete 2025 320 Umspannwerke mit Festkörperleistungsschaltern nach und gewann 9 % Energie durch Rekuperationsbremsung zurück. Straßenbahnen mit Bordspeicher wie Alstoms Citadis X05 erzeugen 15-kA-Spitzen, die nur Hybriddesigns unterbrechen können. Diese Projekte unterstützen ein zweistelliges Wachstum bei Schienananwendungen innerhalb des DC-Leistungsschalter-Marktes.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalaufschlag für Festkörper- und Hybriddesigns | -0.5% | Global, mit akuter Empfindlichkeit in preissensitiven Märkten (Indien, Südostasien, Afrika, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Komplexe Fehlerunterbrechung in mehrteiligen DC-Netzen | -0.3% | Europa (Nordsee-Windknotenpunkte), China (provinzielle HVDC-Maschen), Nordamerika (geplante Offshore-Wind-Verbindungen) | Mittelfristig (2–4 Jahre) |

| Fehlen universeller DC-Schutzstandards | -0.4% | Global, mit ausgeprägten Auswirkungen bei Multi-Anbieter-HVDC-Projekten und grenzüberschreitenden Verbindungen, die Interoperabilität erfordern | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Breitbandlücken-Halbleitern | -0.3% | Global, mit Versorgungskonzentration in den USA (Wolfspeed), Japan (Rohm, Mitsubishi) und Europa (Infineon, STMicroelectronics) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalaufschlag für Festkörper- und Hybriddesigns

Festkörper- und Hybridleistungsschalter haben einen 3- bis 5-fachen Kostenmultiplikator gegenüber mechanischen Vakuumeinheiten. Ein 52-kV-Hybridpol kann bis zu 580.000 USD kosten, was die Amortisationszeiten für regulierte Versorgungsunternehmen auf über 12 Jahre verlängert. Indien verschob 2025 den Einsatz von Festkörpergeräten bei drei HVDC-Projekten aufgrund von Kapitalbeschränkungen. Siliziumkarbid-Wafer-Engpässe trieben die Lieferzeiten 2025 auf 52 Wochen und die Spotpreise 35 % über das Vertragsniveau. Chinesische Anbieter vermarkten nun mechanisch-vakuum-hybride Geräte zu 180.000–240.000 USD, tauschen Geschwindigkeit gegen Erschwinglichkeit und gewannen 2025 22 % der asiatischen Mittelspannungsaufträge.

Komplexe Fehlerunterbrechung in mehrteiligen DC-Netzen

Maschen verfügen über keine natürliche Fehlisolierung, sodass der Schutz innerhalb von 2 Millisekunden reagieren muss. Der North Sea Wind Power Hub erlebte eine 14-monatige Verzögerung, da Integratoren Algorithmen für die Fünf-Terminal-Koordination verfeinerten. IEC-Standards decken noch immer nur Punkt-zu-Punkt-Verbindungen ab, was die Ingenieurkosten um bis zu 40 % erhöht. Chinas Zhangbei-Vier-Terminal-Netz erlitt 2025 drei Ausfälle aufgrund von Fehlkoordination und erforderte Firmware-Nachrüstungen im Wert von 38 Millionen USD. CIGRE-Simulationen zeigen, dass die Stabilität eine Unterbrechungszeit von unter 1,5 Millisekunden erfordert, die nur mit Polen zu Kosten von 1,2–1,8 Millionen USD erreichbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hybriddesigns gewinnen trotz Festkörperdominanz an Bedeutung

Festkörperleistungsschalter hielten 2025 76,3 % des DC-Leistungsschalter-Marktes, dank Submikrosekunden-Kommutierungspfaden, die strenge HVDC-Netzanforderungen erfüllen. Der kontinuierliche Leitungsverlust des Segments von 0,3–0,5 % entspricht jedoch 180.000–280.000 USD jährlichem Energieverlust für eine 25-kA-Einheit, was Versorgungsunternehmen dazu veranlasst, Alternativen zu bewerten. Hybridprodukte leiten den Dauerstrom durch einen widerstandsfreien Vakuumkontakt und aktivieren einen Halbleiterpfad nur bei Fehlern, wodurch die Verluste auf 0,08 % reduziert werden. ABBs Installation entlang der Hami-Chongqing-Verbindung im Jahr 2024 validierte eine 3-Millisekunden-Unterbrechungszeit und demonstrierte eine 15-jährige Lebensdauererwartung.

Hybriddesigns werden mit einer CAGR von 8,8 % wachsen, 1,6 Punkte über dem Gesamtmarkt für DC-Leistungsschalter, da feldaufrüstbare Module die Einstiegskosten senken. Hitachi Energys Kartuschenkonzept, das im März 2025 eingeführt wurde, ermöglicht es Betreibern, Siliziumkarbid-Stapel später hinzuzufügen und bis zu 450.000 USD an Kapital aufzuschieben. Eatons Wafer-Liefervertrag mit Wolfspeed verspricht bis 2027 Kostensenkungen von 22 %. Rein mechanische Leistungsschalter bleiben relevant bei Niederspannungs-Schienentraktionen, wo eine 10-Millisekunden-Unterbrechung ausreicht und die Preise Hybride um 60 % unterbieten.

Nach Isoliermedium: Vakuum führt inmitten des SF₆-Ausstiegs

Vakuumeinheiten kontrollierten 43,5 % des Umsatzes im Jahr 2025 und werden mit einer CAGR von 7,7 % wachsen, da Regulierungsbehörden SF₆ in Neuinstallationen verbieten. Die DC-Leistungsschalter-Marktgröße, die mit Vakuumprodukten verbunden ist, wird voraussichtlich stark ansteigen, sobald die EU-Beschränkung 2026 in Kraft tritt. Versorgungsunternehmen schätzen das wartungsfreie Design und die schnelle dielektrische Erholung des Vakuums. ABBs SafeRing erhielt innerhalb von fünf Monaten nach seiner Einführung im April 2025 1.800 Aufträge.

Gasinsulierte Leistungsschalter, 24,5 % des Mixes im Jahr 2025, halten an Hochspannungs-Außennischen fest, aber Fluoronitril-und-Keton-Mischungen konkurrieren nun mit der SF₆-Leistung. Siemens Energys blue GIS sicherte sich 2025 12 Umrichterstation-Verträge. Ölgefüllte Designs sanken auf einen Anteil von 18 % aufgrund des Brandrisikos, und luftisolierte Einheiten verloren gegenüber Vakuumeinheiten bei Rechenzentrum-Nachrüstungen an Boden. Mitsubishi Electrics 84-kV-Vakuumunterbrecher, der bei Tokyo Electric erprobt wird, signalisiert die aufwärts gerichtete Spannungsmigration des Vakuums.

Nach Spannungsnennwert: Hochspannungssegment beschleunigt sich durch HVDC-Nachfrage

Mittelspannungsgeräte bis 52 kV erfassten 2025 einen Anteil von 48,1 %, doch Hochspannungseinheiten über 52 kV werden mit einer CAGR von 10,5 % wachsen, angetrieben durch ±800-kV-Korridore in China und Offshore-Verbindungen in Europa. Die DC-Leistungsschalter-Marktgröße für mehrteilige Netze wird voraussichtlich am schnellsten steigen, da die Fehlerenergie mit der Spannung skaliert. Die Unterbrechung von 25 kA bei ±800 kV dissipiert 40 GJ in 3 Millisekunden, eine Leistung, die Hybriddesigns nun erreichen.

Niederspannungsgeräte bis 1 kV genießen eine stetige CAGR von 6,8 % durch die LVDC-Einführung in Rechenzentren. Schneider Electrics Premset-Schaltanlage verzeichnete 2025 4.200 Einheitenverkäufe, davon 62 % DC-bewertet, was die Mittelspannungsresilienz demonstriert. Hochspannungsinstallationen wie das Zhangbei-Netz verwenden Module, die jeweils 1,4 Millionen USD kosten, was das Premiumpotentzial dieser Stufe unterstreicht.

Nach Installationsort: Außenleistungsschalter steigen durch Integration erneuerbarer Energien

Innenmodelle dominierten 2025 mit einem Anteil von 60,6 %, was die Nutzung in Rechenzentren, Umspannwerken und Schieneneinrichtungen widerspiegelt. Außeninstallationen werden jedoch mit einer CAGR von 9,2 % wachsen, da Windparks und Wüstenkorridore expandieren. Die Qinghai-Henan-±800-kV-Route verwendet Außenhybride mit Keramik-Verbundstoffisolatoren, um Hochaltitudenwüsten standzuhalten. Offshore-Windplattformen erfordern wetterfeste Gehäuse mit unter Druck stehendem Stickstoff, was die Kosten um 30 % erhöht, aber für die Salznebelbeständigkeit unverzichtbar ist.

Die Innenannahme bleibt stark, wo Klimakontrolle die Wartung reduziert. Microsofts 180 Innenleistungsschalter bei 800 VDC zeigen kompakte Abmessungen und hohe Leistungsdichte. Die Nachrüstung der East Japan Railway verkleinerte Geräteräume um 40 % und gab städtische Immobilien frei. Containerisierte Außensysteme wie ABBs PCS100 ESS, die in 72 Stunden einsatzbereit sind, werden adressierbare Märkte auch an abgelegenen Standorten erweitern.

Nach Betätigungsmechanismus: Festkörperbetätigte Leistungsschalter übertreffen mechanische Designs

Mechanische Aktuatoren behielten 2025 einen Umsatzanteil von 44,9 % dank federgespannter Zuverlässigkeit und niedrigen Anschaffungspreisen. Doch das festkörperbetätigte Teilsegment wird mit einer CAGR von 11,6 % steigen, da HVDC-Netze Submillisekunden-Unterbrechung vorschreiben. ABBs Hybrid-HVDC-Leistungsschalter bei Hami-Chongqing verwendet Siliziumkarbid-Geräte, die innerhalb von 500 Mikrosekunden auslösen. Eatons 800-VDC-Rack-Leistungsschalter unterbricht 20 kA in 300 Mikrosekunden und schützt Lithium-Ionen-USV-Bänke.

Hybrid-elektromechanische Mechanismen beanspruchen einen Anteil von 33 % und bieten eine Balance zwischen Verlust und Geschwindigkeit. Hitachi Energy lieferte 2025 1.200 Einheiten in HVDC- und Schienenbereichen und bewies Skalierbarkeit. Mechanische Zeitrahmen von 8–12 Millisekunden sind für aufkommende mehrteilige Maschen unpraktisch, sodass die Migration hin zu halbleiterunterstützter Betätigung unvermeidlich ist.

Nach Endverbraucher: Schienen- und E-Mobilitätsinfrastruktur führt das Wachstum an

Übertragungs- und Verteilungsversorgungsunternehmen dominierten 46,8 % des Umsatzes im Jahr 2025 und stützen den DC-Leistungsschalter-Markt mit netzmaßstäblichen Aufträgen. Schienen- und E-Mobilitätsinfrastruktur wird jedoch mit einer CAGR von 11,1 % am schnellsten wachsen, angetrieben durch 61 Milliarden USD in vietnamesischen Metro-Bauprojekten und Indiens 45.000-km-Elektrifizierungsziel. ChargePoint installierte 2.400 US-amerikanische Schnellladestandorte mit integrierten 1.000-VDC-Festkörperleistungsschaltern, was auf eine steigende Nachfrage über den Schienenbereich hinaus hinweist.

Erneuerbare Energien und Speicheranlagen hielten 2025 einen Anteil von 22 %, da DC-gekoppelte Batterien an Bedeutung gewannen. Gewerbliche und industrielle Einrichtungen erfassten einen Anteil von 18 % mit einer CAGR von 7,9 % durch den Einsatz von LVDC-Mikronetzen zur Energieeinsparung. Marine und Telekommunikation bleiben mit einem Anteil von 7 % eine Nische, schätzen jedoch versiegelte, wartungsfreie Designs für raue Umgebungen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den DC-Leistungsschalter-Markt mit einem Anteil von 39,7 % im Jahr 2025 an und wird bis 2031 voraussichtlich eine CAGR von 9,4 % verzeichnen. China nahm 2024 drei ±800-kV-Korridore in Betrieb, die jeweils 25-kA-Hybride erfordern und einen kumulativen Geräteaufwand von über 180 Millionen USD aufweisen. Indiens 500-GW-Erneuerbare-Energien-Ziel treibt die Nachfrage nach 3-kV-Vakuumleistungsschaltern an Solar-Speicher-Knoten an, während Vietnams Metro-Erweiterung 1.500-VDC-Schutz in zwei Großstädten vorschreibt. Japans 320-Umspannwerk-Nachrüstung sparte 9 % Traktionsenergie und verschob 240 Millionen USD an Aufrüstungen.

Europa sicherte sich 2025 einen Anteil von 28 % und wird unter SF₆-Verboten und Offshore-Wind-Verbindungen mit einer CAGR von 7,8 % steigen. Verordnung 2024/573 steigert Vakuumaufträge um 34 %, und Deutschlands Umspannwerksregel beschleunigt die Entfernung von 18.000 Alteinheiten. Der Celtic Interconnector, bewertet mit 930 Millionen EUR, spezifiziert Vakuumleistungsschalter für die Schwarzstartfähigkeit. Nordische HVDC-Verbindungen wie Hansa PowerBridge verwenden ±525-kV-Hybride zur Stabilisierung kontinentaler Ströme.

Nordamerika hielt 2025 einen Anteil von 19 % und wird voraussichtlich eine CAGR von 6,9 % verzeichnen. Die US-amerikanische Netzresilienz-Partnerschaft reservierte 770 Millionen USD für DC-Mikronetze, während Kaliforniens SF₆-Grenzen Vakuumnachrüstungen vorziehen. Hyperscale-Cluster in Virginia und Oregon standardisieren nun 800-VDC-Racks und steigern die Niederspannungsnachfrage. Südamerika, der Nahe Osten und Afrika zusammen machten einen Anteil von 13,3 % aus und werden mit einer CAGR von 8,1 % wachsen, unterstützt durch Brasiliens Madeira-HVDC-Projekt und Saudi-Arabiens NEOM-Erneuerbare-Energien-Hub.

Wettbewerbslandschaft

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Die fünf größten Anbieter, ABB, Siemens Energy, Hitachi Energy, Schneider Electric und Eaton, kontrollierten 2025 rund 58 % des DC-Leistungsschalter-Umsatzes. Ihre integrierten Portfolios umfassen Leistungshalbleiter, Vakuumunterbrecher-Fertigung und HVDC-Engineering und ermöglichen schlüsselfertige Verträge, die Leistungsschalter mit Umrichterstationen bündeln. ABBs Übernahme von GE Industrial Solutions im Jahr 2024 fügte 1.200 Hybridpatente hinzu und steigerte die Kapazität um 18 %, was zur Sicherung von Chinas ±800-kV-Projekten beitrug. Siemens Energy nutzt seine installierte GIS-Basis, um fluoroketonisolierte Leistungsschalter zu verkaufen, die den EU-Vorschriften entsprechen.

Der Kostendruck nimmt zu, da Breitbandlücken-Wafer knapp bleiben. Eatons Fünfjahresvertrag mit Wolfspeed sichert die 150-mm-Versorgung und verspricht 22 % Kostensenkungen sowie 1.200 Hybrideinheiten jährlich bis 2027. Chinesische Herausforderer Chint und GEYA unterbieten Niederspannungsangebote um bis zu 40 %, was Marktführer dazu veranlasst, sich auf hochmargige Außen- und Festkörpersegmente zu konzentrieren. Spezialanbieter besetzen Nischen: Powell verkauft robuste Leistungsschalter für Offshore-Ölplattformen mit einer 25-jährigen wartungsfreien Lebensdauer. Technologieführerschaft bleibt der entscheidende Hebel, da Anbieter um die Zertifizierung SF₆-freier Gase und Sub-2-Millisekunden-Hybride unter ausstehenden IEC-Änderungen wetteifern.

Weißraum-Chancen umfassen den Schutz mehrteiliger Netze und 350-kW-Schnellladestation, die eine 300-Mikrosekunden-Isolierung benötigen. Frühe Akteure betten proprietäre Kommunikationsverbindungen ein, die Kunden an jahrzehntelange Servicevereinbarungen binden und die Wechselkosten erhöhen. Marktteilnehmer müssen das Fehlen harmonisierter Standards bewältigen, aber erfolgreiche Pilotprojekte könnten die Anteilsverteilung innerhalb des DC-Leistungsschalter-Marktes neu gestalten.

Branchenführer im DC-Leistungsschalter-Markt

ABB Ltd

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

Eaton Corporation PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das Open Compute Project ratifizierte ORv3 und schreibt einen 500-Mikrosekunden-DC-Schutz in 800-VDC-Racks vor.

- Juli 2025: ABB führte SafeRing-Mittelspannungsschaltanlagen mit Fluoronitril-CO₂-Isolierung ein und buchte innerhalb von fünf Monaten 1.800 europäische Aufträge.

- Juni 2025: Hitachi Energy wird HVDC-Leistungsschalter für das Gansu-Zhejiang-±800-kV-UHVDC-Übertragungsprojekt liefern, das von SGCC entwickelt wurde. Dieses Projekt unterstützt die Erzeugung erneuerbarer Energie in Chinas Gobi-Wüste und anderen Trockenregionen und adressiert den steigenden Strombedarf durch das Wirtschaftswachstum im Jangtse-Flussdelta.

- Juni 2025: Die State Grid Corporation of China (SGCC) hat das ±800-kV-Hami-Chongqing-UHVDC-Projekt gestartet und integriert 10.200 MW Wind- und Solarenergie in Xinjiang. Das Projekt verbessert die Zuverlässigkeit und Effizienz der Energieübertragung durch den Einsatz fortschrittlicher DC-Leistungsschalter-Technologie.

Umfang des globalen DC-Leistungsschalter-Marktberichts

DC-Leistungsschalter werden zum Schutz von Geräten verwendet, die mit Gleichstrom (DC) betrieben werden. Ihre Hauptfunktion besteht darin, die Stromversorgung automatisch abzuschalten, wenn ein Stromkreis aufgrund von Spannungsschwankungen und anderen Stromqualitätsproblemen überlastet ist, und so empfindliche Geräte vor Beschädigungen zu schützen und Kurzschlüsse zu verhindern.

Der DC-Leistungsschalter-Markt ist nach Typ, Isolierung, Spannung, Betätigungsmechanismus, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Festkörper und Hybrid segmentiert. Nach Isolierung ist der Markt nach Gas und Vakuum segmentiert. Nach Betätigungsmechanismus ist der Markt in mechanisch, festkörperbetätigt und hybrid elektrochemisch unterteilt. Nach Endverbraucher ist der Markt nach Übertragung und Verteilung, erneuerbaren Energien und Energiespeichersystemen, Gewerbe und anderen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den DC-Leistungsschalter-Markt in den wichtigsten Regionen ab, wie Asien-Pazifik, Nordamerika, Europa, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Festkörper |

| Hybrid |

| Öl |

| Luft |

| Vakuum |

| Gas (SF₆ und Alternativen) |

| Niederspannung (bis 1 kV) |

| Mittelspannung (1 bis 52 kV) |

| Hochspannung (über 52 kV) |

| Innen |

| Außen |

| Mechanisch |

| Festkörperbetätigt |

| Hybrid-elektromechanisch |

| Übertragungs- und Verteilungsversorgungsunternehmen |

| Erneuerbare Energien und Energiespeicheranlagen |

| Schienen- und E-Mobilitätsinfrastruktur |

| Gewerbliche und industrielle Einrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Festkörper | |

| Hybrid | ||

| Nach Isoliermedium | Öl | |

| Luft | ||

| Vakuum | ||

| Gas (SF₆ und Alternativen) | ||

| Nach Spannungsnennwert | Niederspannung (bis 1 kV) | |

| Mittelspannung (1 bis 52 kV) | ||

| Hochspannung (über 52 kV) | ||

| Nach Installationsort | Innen | |

| Außen | ||

| Nach Betätigungsmechanismus | Mechanisch | |

| Festkörperbetätigt | ||

| Hybrid-elektromechanisch | ||

| Nach Endverbraucher | Übertragungs- und Verteilungsversorgungsunternehmen | |

| Erneuerbare Energien und Energiespeicheranlagen | ||

| Schienen- und E-Mobilitätsinfrastruktur | ||

| Gewerbliche und industrielle Einrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DC-Leistungsschalter-Markt im Jahr 2026?

Die DC-Leistungsschalter-Marktgröße wird für 2026 auf etwa 5,72 Milliarden USD geschätzt.

Welche Region führt die Nachfrage nach DC-Leistungsschaltern an?

Der asiatisch-pazifische Raum hat mit 39,7 % den größten Anteil dank umfangreicher HVDC- und Schienveninvestitionen in China, Indien und Vietnam.

Was treibt den Wechsel zur Vakuumisolierung an?

EU- und staatliche Verbote von SF₆ veranlassen Versorgungsunternehmen, Vakuum- und Fluoronitrilgas-Alternativen einzuführen, die die gleiche Leistung ohne Treibhausgasauswirkungen erfüllen.

Warum gewinnen Hybridleistungsschalter an Popularität?

Hybriddesigns reduzieren kontinuierliche Verluste gegenüber vollständigen Festkörpereinheiten und unterbrechen Fehler dennoch in etwa 3 Millisekunden, was Leistung und Lebenszykluskosten ausbalanciert.

Wie schnell können Festkörper-DC-Leistungsschalter Fehler unterbrechen?

Rechenzentrum- und HVDC-Einheiten mit Siliziumkarbid- oder Galliumnitrid-Geräten erreichen eine Isolierung in unter 500 Mikrosekunden und verhindern Geräteschäden und Ausfälle.

Was ist die wichtigste Herausforderung in mehrteiligen DC-Netzen?

Die Koordination des Schutzes über mehrere Knoten in weniger als 2 Millisekunden bleibt aufgrund des Fehlens einheitlicher IEC-Standards schwierig und treibt die Ingenieurkosten in die Höhe.

Seite zuletzt aktualisiert am: