Marktgröße und Marktanteil für Niederspannungs-Gleichstrom-Leistungsschalter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

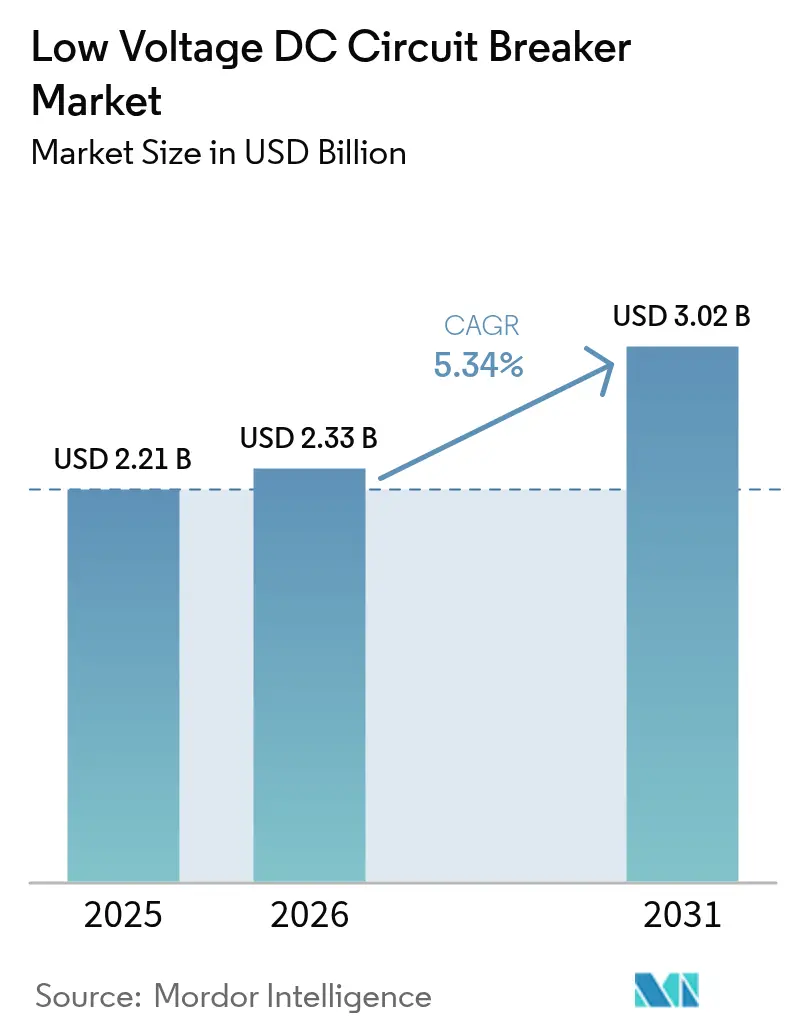

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

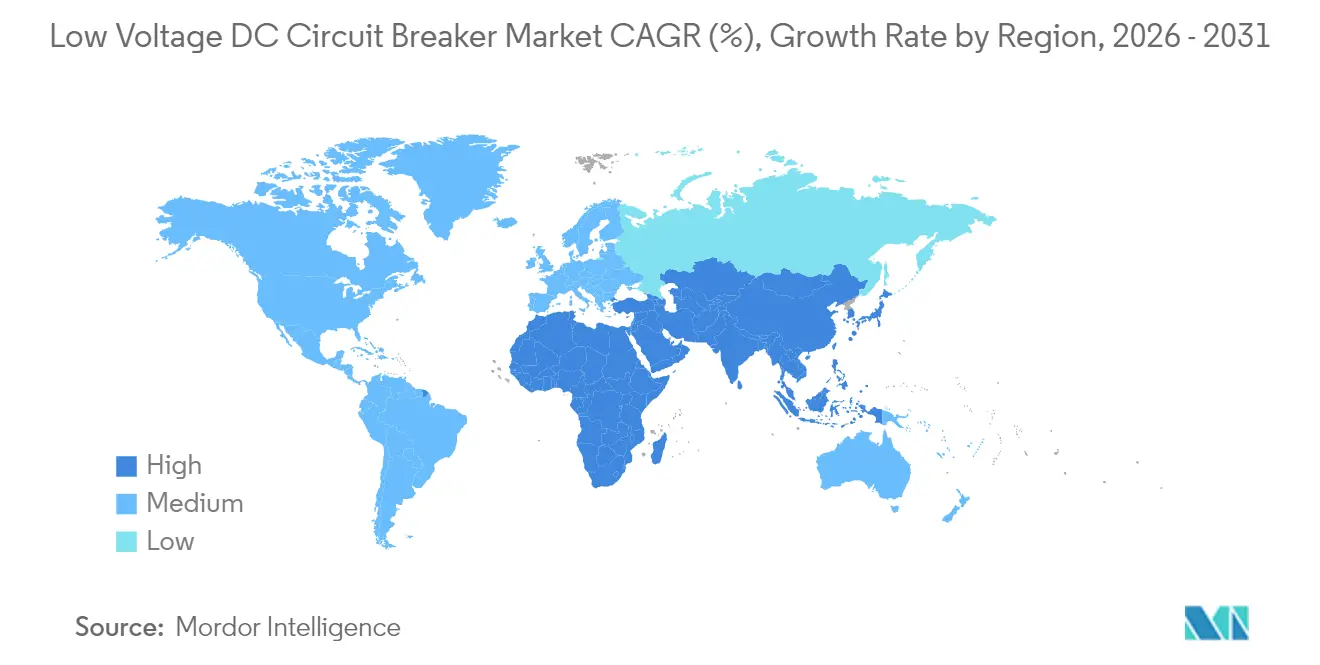

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Niederspannungs-Gleichstrom-Leistungsschalter von Mordor Intelligence

Die Marktgröße für Niederspannungs-Gleichstrom-Leistungsschalter wurde im Jahr 2025 auf 2,21 Milliarden USD geschätzt und soll von 2,33 Milliarden USD im Jahr 2026 auf 3,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031).

Dieser stetige Anstieg spiegelt den globalen Wandel von der Wechselstrom- zur Gleichstrominfrastruktur wider, da erneuerbare Energien, digitale Anlagen und die Elektrifizierung des Verkehrs eine höhere Versorgungszuverlässigkeit erfordern. Das mechanische Segment dominiert nach wie vor die Liefermengen, doch die noch junge Festkörpertechnologie gewinnt aufgrund der Anforderungen von Rechenzentren und Batteriespeichern rasch an Bedeutung. Die Spannungsmigration in Richtung der 380-750-V-Gleichstromklasse bildet die Grundlage für Anwendungen mit höherer Dichte, während die industrielle Modernisierung der Region Asien-Pazifik ihre klare Führungsposition beibehält. Kostenaufschläge und Normenfragmentierung bleiben Gegenwind, doch gesetzliche Vorschriften wie IEC 62955 und UL 489I beschleunigen weiterhin die Verbreitung zertifizierter Produkte, insbesondere beim Laden von Elektrofahrzeugen. Strategische Schritte der traditionellen Marktführer und agiler Festkörper-Spezialisten formen eine moderat konsolidierte Lieferantenlandschaft um.

Wichtigste Erkenntnisse des Berichts

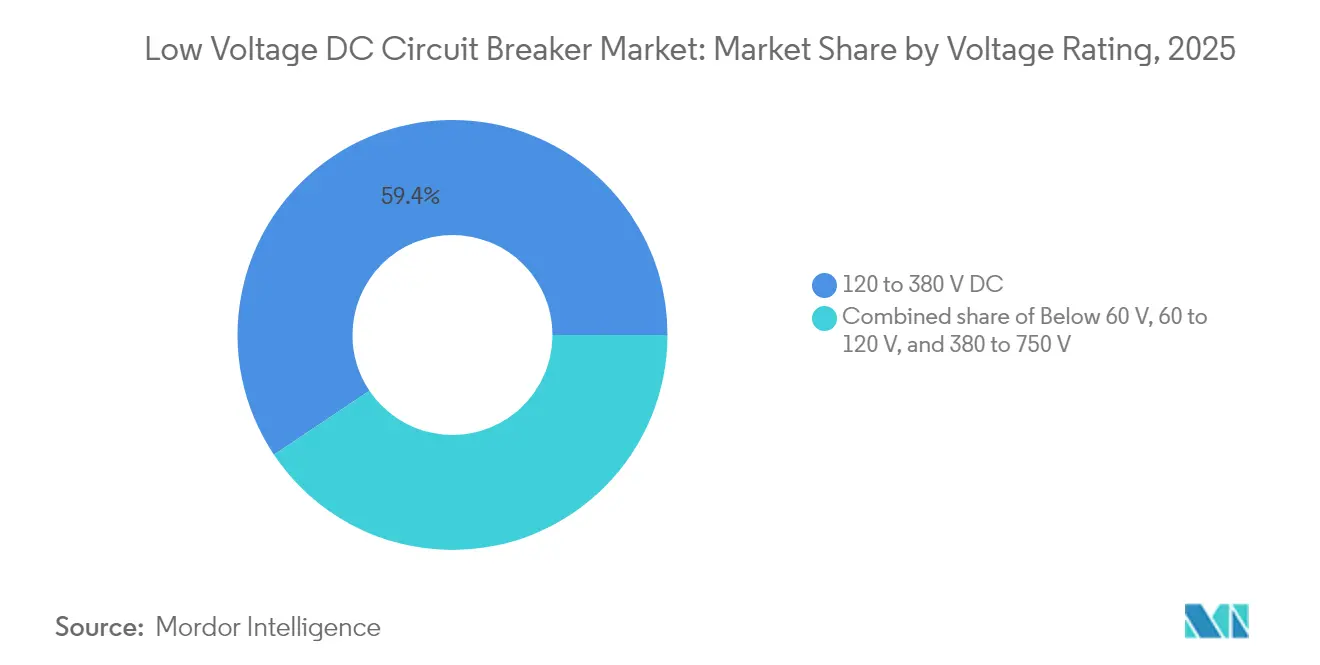

- Nach Spannungsnennwert wird der Bereich 380–750 V bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen, während die Klasse 120–380 V im Jahr 2025 einen Anteil von 59,40 % an der Marktgröße für Niederspannungs-Gleichstrom-Leistungsschalter hielt.

- Nach Unterbrechungsmechanismus wird erwartet, dass Festkörpergeräte bis 2031 mit einer CAGR von 33,6 % wachsen, während mechanische Leistungsschalter im Jahr 2025 voraussichtlich 92,75 % des Marktanteils für Niederspannungs-Gleichstrom-Leistungsschalter behaupten werden.

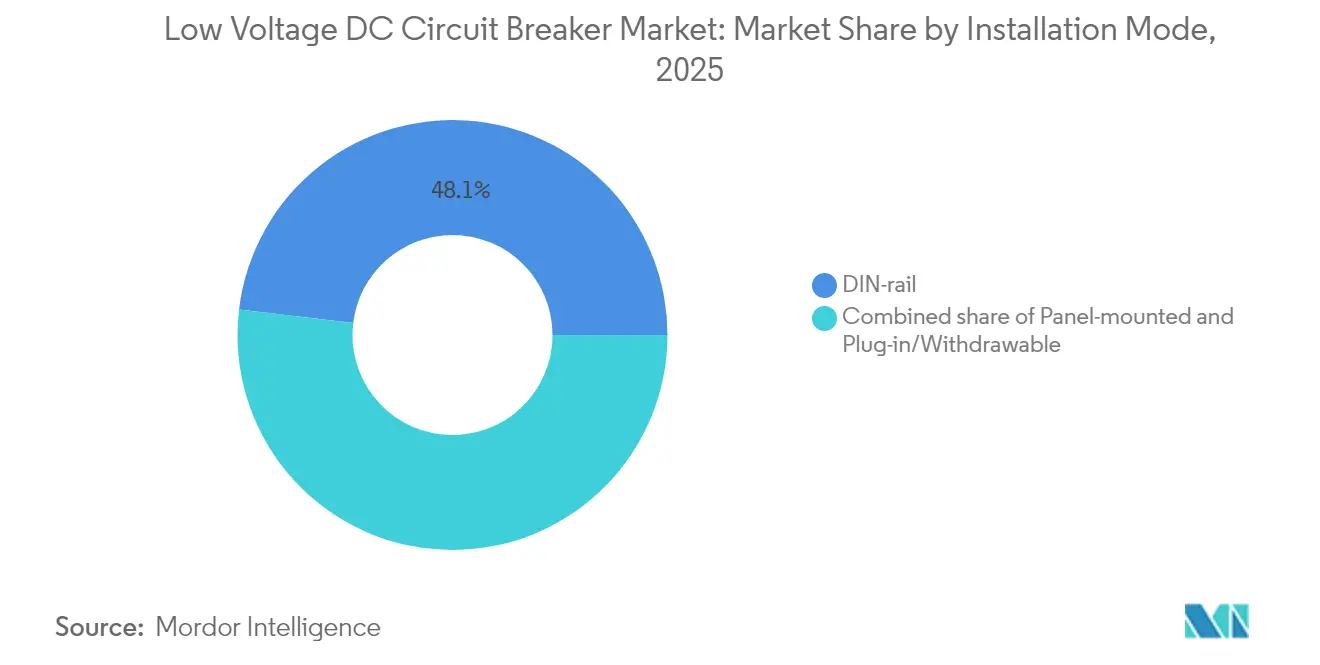

- Nach Installationsmodus entfielen im Jahr 2025 48,10 % der Marktgröße für Niederspannungs-Gleichstrom-Leistungsschalter auf DIN-Schiene, und es wird ein Wachstum mit einer CAGR von 6,42 % prognostiziert.

- Nach Typ erfasste der Kompaktleistungsschalter im Jahr 2025 44,35 % der Marktgröße für Niederspannungs-Gleichstrom-Leistungsschalter und wird voraussichtlich mit einer CAGR von 6,12 % wachsen.

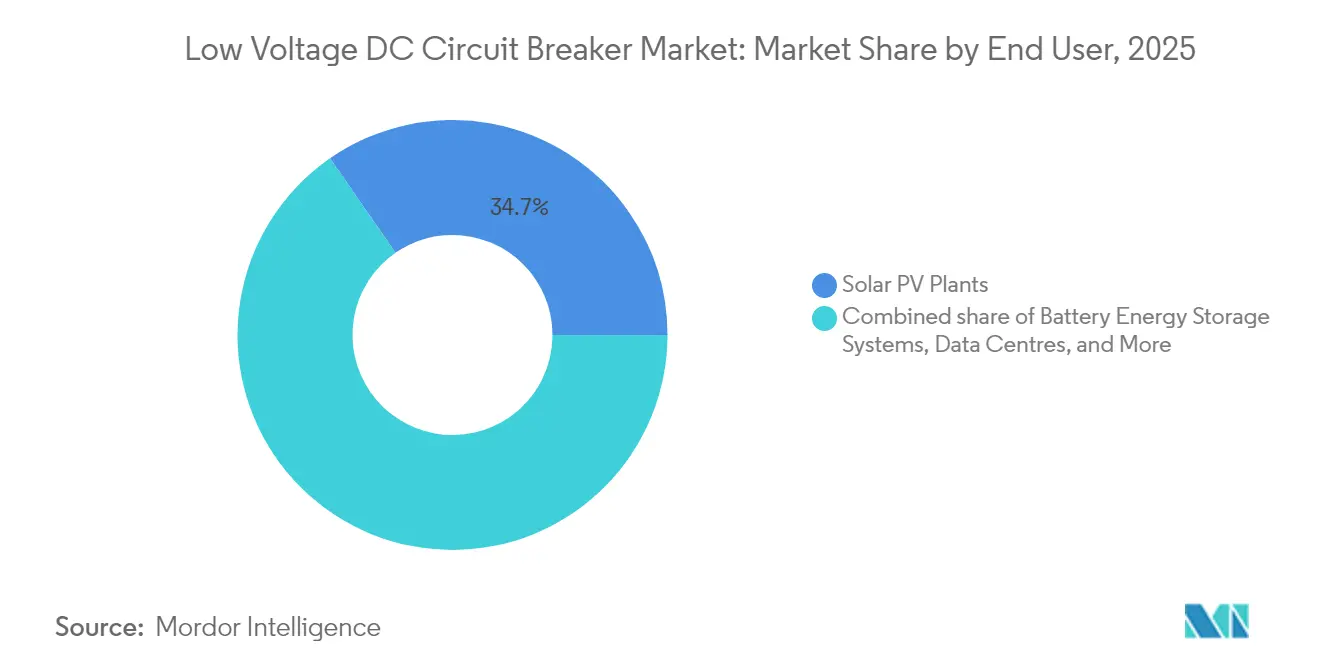

- Nach Endverbraucher werden Batterie-Energiespeichersysteme bis 2031 die schnellste CAGR von 7,61 % verzeichnen, während Photovoltaik-Solaranlagen im Jahr 2025 einen Anteil von 34,65 % an der Marktgröße für Niederspannungs-Gleichstrom-Leistungsschalter aufwiesen.

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 42,15 % am weltweiten Umsatz, und es wird prognostiziert, dass sie mit einer CAGR von 5,83 % bis 2031 das am schnellsten wachsende Gebiet bleibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Niederspannungs-Gleichstrom-Leistungsschalter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einsätze von erneuerbaren Energien (Solar + Speicher) | +1.80% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Hyperscale-Rechenzentren | +1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Eisenbahn und U-Bahn-Gleichstromtraktion | +0.90% | Kernregion Asien-Pazifik, Ausweitung auf Europa und Naher Osten/Afrika | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von 48-V-Gleichstrom-Telekommunikation und 400-V-kommerziellen Mikronetzen | +0.70% | Global, mit früher Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| IEC 62955 / UL 489I Schnelllade-Lichtbogenfehler-Vorschriften | +0.60% | Global, angeführt von regulierungskonformen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einsätze von erneuerbaren Energien (Solar + Speicher)

Versorgungsmaßstäbliche Solaranlagen werden zunehmend mit benachbarten Batterien kombiniert, und beide Teilsysteme arbeiten nativ mit Gleichstrom. Da Gleichstrom keinen natürlichen Nulldurchgang wie Wechselstrom aufweist, benötigen diese Installationen spezialisierte Unterbrechungshardware, die Lichtbögen schnell und zuverlässig löschen kann. ABBs Festkörper-Leistungsschalter SACE Infinitus, der unbegrenzte prospektive Fehlerströme unterbricht, veranschaulicht, wie Hersteller diese Herausforderung angehen.(1)ABB, "SACE Infinitus Festkörper-Leistungsschalter," abb.com Eatons 5-MW-Solar- und 1,1-MW-Speicher-Mikronetz in Puerto Rico zeigt die Einsatzebene, auf der der Gleichstromschutz bidirektionale Leistungsflüsse absichert.(2)Eaton, "Eaton übernimmt Resilient Power Systems," eaton.com Steigende Photovoltaikzubauten und Speicherpflichten stützen daher die wachsenden Volumina im Markt für Niederspannungs-Gleichstrom-Leistungsschalter.

Expansion von Hyperscale-Rechenzentren

Hyperscale-Betreiber eliminieren mehrere Wechselstrom-zu-Gleichstrom-Umwandlungen, indem sie die Verteilungsbackbones auf Gleichstrom umstellen. Der 20-MW-Supercomputer Jupiter in Deutschland veranschaulicht die wachsende Leistungsintensität von KI- und HPC-Einrichtungen. ABBs SACE Emax 3, zertifiziert nach IEC 62443 Sicherheitsstufe 2, bietet cybersicheren Leistungsschutz für solche Standorte. Die Integration modularer erneuerbarer Energiequellen vor Ort erhöht die Komplexität des Gleichstrom-Fehlermanagements und weitet den Beschaffungsbedarf für fortschrittliche Leistungsschalter im Markt für Niederspannungs-Gleichstrom-Leistungsschalter aus.

Elektrifizierung von Eisenbahn und U-Bahn-Gleichstromtraktion

U-Bahn- und Eisenbahnbehörden bevorzugen Gleichstromtraktion für rekuperatives Bremsen und einfacheres Umrichterdesign. Die bidirektionale Energierückgewinnung erfordert Leistungsschalter, die den Strom in beide Richtungen ohne Verzögerung unterbrechen können. Mit dem Hochlaufen von Projekten in China und Indien entsteht langfristige Nachfrage nach robusten Gleichstromschutzsystemen zur Erfüllung von Betriebskontinuitätszielen.

Schneller Ausbau von 48-V-Gleichstrom-Telekommunikation und 400-V-kommerziellen Mikronetzen

Telekommunikationsanbieter migrieren zu 48-V-Backup-Architekturen, um I²R-Verluste zu reduzieren, während Gewerbegebäude 400-V-Gleichstrombusse einführen, um Solaranlagen, stationäre Batterien und Ladestationen für Elektrofahrzeuge nahtlos zu integrieren. ABBs Zusammenarbeit mit der Universität Genua zur Erforschung gemeinsamer Gleichstrombusse fördert den Festkörperschutz für solche Installationen. Diese Verschiebungen steigern insgesamt die adressierbaren Volumina im Markt für Niederspannungs-Gleichstrom-Leistungsschalter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber vergleichbaren Wechselstrom-Leistungsschaltern | -1.10% | Global, insbesondere in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Gleichstromnormen unter 1 kV | -0.80% | Global, mit regionalen Variationen bei der Einführung | Langfristig (≥ 4 Jahre) |

| Hohe Stücklistenkosten für SiC-Festkörper-Leistungsschalter | -0.60% | Global, mit Auswirkungen auf Premium-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag gegenüber vergleichbaren Wechselstrom-Leistungsschaltern

Spezielle Kontaktlegierungen, Lichtbogenlöschkammern und niedrige Produktionsvolumina führen dazu, dass die Stücklisten für Gleichstrom-Leistungsschalter 40–60 % höher sind als die ihrer Wechselstrom-Pendants. Dieser Preisunterschied bremst Aufträge in kostenempfindlichen Segmenten, insbesondere dort, wo Investitionen an kurzfristigen Renditen statt an Lebenszyklusersparnissen ausgerichtet sind.

Fragmentierte Gleichstromnormen unter 1 kV

IEC 60947-2:2024 erweitert die Abdeckung auf bis zu 1.500 V Gleichstrom; regionale Vorschriften variieren jedoch hinsichtlich Prüfung, Isolierung und Erdung. Multinationale Projekte sind häufig mit doppelten Zertifizierungen konfrontiert, was den Engineeringaufwand erhöht und die Beschaffung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannungsnennwert: Höhere Spannungen treiben Premium-Anwendungen voran

Die Marktgröße für Niederspannungs-Gleichstrom-Leistungsschalter in der Klasse 120–380 V betrug im Jahr 2025 59,40 % und unterstützt die meisten Telekommunikations-, Rechenzentrum- und leichtindustriellen Lasten. Die Nachfrage verschiebt sich allmählich nach oben, da Entwickler 380-750-V-Busse einsetzen, um die Leitergröße zu reduzieren und Ladevorgänge zu verkürzen. Es wird prognostiziert, dass diese obere Spannungsgruppe mit einer CAGR von 10,65 % wächst und damit die unteren Bereiche deutlich übertrifft. Höhere Spannungen unterstützen Schnellladegeräte und Batterien im Megawatt-Maßstab und stützen die Einnahmen aus Festkörpergeräten der Premiumklasse.

Am unteren Ende der Kurve unter 60 V verzeichnet die Telekommunikations-Notstromversorgung stabile Umsätze, jedoch mit begrenztem inkrementellem Aufwärtspotenzial. Residential-Dachsolaranlagen im Bereich 60–120 V verzeichnen moderate Zuwächse, während der Anstieg bei Megawatt-Ladearchitekturen jenseits von 400 V auf den nächsten Leistungshorizont hinweist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterbrechungsmechanismus: Die Festkörper-Revolution beschleunigt sich

Mechanische Modelle machten im Jahr 2025 92,75 % des Marktanteils für Niederspannungs-Gleichstrom-Leistungsschalter aus, aufgrund von Kostenparität, Händlervertrautheit und etablierten Sicherheitszertifizierungen. Dennoch wird erwartet, dass das Festkörper-Teilsegment jährlich um 33,6 % wächst, da Hyperscale-Betreiber lichtbogenfreies Schalten und vorausschauende Wartung priorisieren. ABBs vollständig zertifizierter Infinitus, ausgelegt auf 2.500 A bei 1.250 V Gleichstrom, setzt einen Maßstab für Verlustreduzierung und unbegrenzten Fehlerstrombetrieb. Hybridversionen, die Siliziumkarbid-Schalten mit mechanischer Isolierung kombinieren, bieten eine pragmatische Brücke für Betreiber kritischer Infrastrukturen.

Mechanische Einheiten bleiben ein Standardprodukt für Mainstream-Solaranlagen und Industrietafeln, bis die Preise für Halbleiter mit breiter Bandlücke sinken. Die Verlagerung hin zu softwaredefiniertem Schutz macht den Festkörperpfad jedoch in sicherheitskritischen Endmärkten unumkehrbar.

Nach Installationsmodus: DIN-Schienen-Dominanz spiegelt Standardisierung wider

DIN-Schienen-Leistungsschalter machten im Jahr 2025 48,10 % der Lieferungen aus und sollen bis 2031 eine CAGR von 6,42 % erzielen, da Bauherren zunehmend modulare Designs bevorzugen. Schnellmontage und kompakte Abmessungen reduzieren den Installationsaufwand. Schneider Electrics DIN-schienen-kompatibles MicroLogic X integriert erweiterte Messtechnik und Auslöseranpassung, ohne die Schaltschrantiefe zu vergrößern. Schalttafeleinbau-Baugruppen bedienen Stromstärken, die die physischen DIN-Grenzen überschreiten, während ausfahrbare Einschübe für sicherheitskritische Schaltanlagen unerlässlich bleiben, die eine Online-Wartung erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Kompaktleistungsschalter-Dominanz erstreckt sich über Anwendungen

Kompaktleistungsschalter-Lösungen hielten im Jahr 2025 44,35 % der Nachfrage und sind auf dem Weg zu einer CAGR von 6,12 %. Ihre Vielseitigkeit verbindet Wohn-, Gewerbe- und leichtindustrielle Anwendungen, bei denen mittlere Stromstärken und Kosteneffizienz zusammenfallen. Eatons PVGard-Serie kombiniert Trenn- und Überstromsicherheit in einem einzigen, geformten Rahmen für Dach- und Gemeinschafts-Solaranlagen. Luftleistungsschalter sind für höhere Ströme in Versorgungsschächten ausgelegt, während Miniaturmodelle Abzweigkreise in Wohngebäuden und Telekommunikationsgebäuden bedienen.

Nach Endverbraucher: Speichersysteme übertreffen das Solarsystemwachstum

Batterie-Energiespeicher wird voraussichtlich die herausragende Kundengruppe sein und bis 2031 eine CAGR von 7,61 % verzeichnen, da Netzbetreiber 4-Stunden- und 8-Stunden-Batterieblöcke für Frequenz- und Kapazitätsdienstleistungen einsetzen. Solarfarmen treiben nach wie vor den größten Nachfrageanteil an und machen 34,65 % der Marktgröße für Niederspannungs-Gleichstrom-Leistungsschalter aus, jedoch ist ihr Wachstum vergleichsweise langsamer, da viele Regionen Sättigungsquoten erreicht haben. Rechenzentren, Schnellladestationen für Elektrofahrzeuge, Bahntraktion und Marineanwendungen runden sekundäre Anwendungsfälle ab, die jeweils die Spezifikationen in Richtung bidirektionaler und Hochgeschwindigkeits-Unterbrechung vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik buchte im Jahr 2025 42,15 % des weltweiten Umsatzes, gestützt durch Chinas Stärke in der Solarproduktion, Indiens U-Bahn-Ausbauprojekte und die industriellen Elektrifizierungspolitiken Südostasiens. Regionale CAGRs von rund 5,83 % werden durch staatliche Ziele für saubere Energie und Lokalisierungsanreize aufrechterhalten, was die Asien-Pazifik-Region zum strategischen Zentrum für globale Lieferanten macht. CHINTs Jahresumsatz von 8,94 Milliarden USD im Jahr 2024 verdeutlicht das schiere Ausmaß der Komponentennachfrage in der Region.

Nordamerika hält den zweitgrößten Anteil am Markt für Niederspannungs-Gleichstrom-Leistungsschalter. Hyperscale-Campus-Anlagen, die sich von Virginia bis Oregon erstrecken, zusammen mit Gesetzen wie dem Inflation Reduction Act, halten die Investitionspipelines robust. Die frühe Einführung von Festkörperdesigns durch Tier-IV-Datenhallen gibt lokalen Anbietern einen Vorsprung.

Europa auf Platz drei wird durch strenge Effizienzrichtlinien und Eisenbahn-Elektrifizierungsbudgets vorangetrieben. Die Megawatt-Supercomputer des Europäischen gemeinsamen Unternehmens für Hochleistungsrechnen verdeutlichen den kontinentalen Bedarf nach Hochdichte-Gleichstromarchitekturen.

Südamerika, der Nahe Osten und Afrika befinden sich noch in der Entstehungsphase, weisen jedoch starke Narrative im Bereich Mikronetz und netzferne erneuerbare Energien auf. Projekte zur Stromversorgung abgelegener Bergbaulager oder Inselgebiete überspringen Wechselstrom häufig vollständig und schaffen Brückenköpfe für Gleichstrom-Leistungsschalter-Anbieter, wenn die Preise sinken.

Wettbewerbslandschaft

Die Marktstruktur ist moderat konsolidiert, wobei ABB, Schneider Electric, Siemens und Eaton globale Kanäle nutzen, um Gleichstromlinien neben ihren etablierten Wechselstromkatalogen zu vermarkten. ABB vertiefte seine Positionierung im Bereich erneuerbare Energien durch die Übernahme des Leistungselektronikgeschäfts von Gamesa Electric und fügte 40 GW installierter Basis unter Serviceverträgen hinzu. Schneider Electric verfeinert weiterhin softwaredefinierte Schutz-Suiten, während Siemens digitale Zwillinge integriert, um das Gleichstrom-Fehlerverhalten vor der Standortbereitstellung zu simulieren.

Disruptive Neueinsteiger konzentrieren sich auf Festkörperdesigns mit Siliziumkarbid oder Galliumnitrid. Ihr Vorteil liegt in Nanosekundenschalten, lichtbogenfreiem Betrieb und eingebetteter Diagnose; jedoch bleibt die Skalierung eine Hürde. Partnerschaften zwischen etablierten Unternehmen und Start-ups – beispielsweise Eatons Vereinbarung aus dem Jahr 2025 zur Übernahme von Resilient Power Systems – veranschaulichen, wie die Wertschöpfungskette um hybride Portfolios herum konsolidiert.

Langfristige Wettbewerbsvorteile werden eher aus der Breite der Zertifizierungen, Software-Ökosystemen und Lebenszyklusdienstleistungen resultieren als aus Hardware allein. Anbieter, die prädiktive Analysen, Cybersicherheit und Energiemanagement-APIs kombinieren, sind am besten positioniert, um ihrer Commoditisierung entgegenzuwirken, da sie gemeinsame Kern-Leistungsschalter-Funktionalitäten teilen, die ihnen helfen, wettbewerbsfähig zu bleiben.

Branchenführer im Bereich Niederspannungs-Gleichstrom-Leistungsschalter

ABB Ltd

Larsen & Toubro Limited

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Eaton stimmte der Übernahme von Resilient Power Systems Inc. zu, um die Festkörper-Transformatortechnologie in die Bereiche Elektrofahrzeugladen und Rechenzentren auszudehnen.

- Juli 2025: ABB brachte den Luftleistungsschalter SACE Emax 3 auf den Markt, ausgestattet mit IEC 62443 Sicherheitsstufe 2, und ergänzte erweiterte Sensor- und vorausschauende Wartungsfunktionen für kritische Standorte.

- Dezember 2024: ABB schloss den Kauf der Leistungselektronik-Sparte von Gamesa Electric ab und sicherte sich einen wartbaren Umrichterbestand von 40 GW.

- Oktober 2024: ABB stellte die ReliaHome-Lastverteilungszentren vor und vereinfachte Wohninstallationen mit einer einheitlichen Leistungsschalter-Plattform.

Geltungsbereich des globalen Marktberichts für Niederspannungs-Gleichstrom-Leistungsschalter

Der Marktbericht für Niederspannungs-Gleichstrom-Leistungsschalter umfasst:

| Unter 60 V |

| 60 bis 120 V |

| 120 bis 380 V |

| 380 bis 750 V |

| Mechanisch |

| Festkörper |

| Hybrid |

| DIN-Schiene |

| Schalttafeleinbau |

| Einschub/Ausfahrbar |

| Luftleistungsschalter |

| Kompaktleistungsschalter |

| Leitungsschutzschalter |

| Batterie-Energiespeichersysteme |

| Rechenzentren |

| Photovoltaik-Solaranlagen |

| Schnellladeinfrastruktur für Elektrofahrzeuge |

| Bahnverkehr und U-Bahn |

| Marine und Offshore |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Spannungsnennwert | Unter 60 V | |

| 60 bis 120 V | ||

| 120 bis 380 V | ||

| 380 bis 750 V | ||

| Nach Unterbrechungsmechanismus | Mechanisch | |

| Festkörper | ||

| Hybrid | ||

| Nach Installationsmodus | DIN-Schiene | |

| Schalttafeleinbau | ||

| Einschub/Ausfahrbar | ||

| Nach Typ | Luftleistungsschalter | |

| Kompaktleistungsschalter | ||

| Leitungsschutzschalter | ||

| Nach Endverbraucher | Batterie-Energiespeichersysteme | |

| Rechenzentren | ||

| Photovoltaik-Solaranlagen | ||

| Schnellladeinfrastruktur für Elektrofahrzeuge | ||

| Bahnverkehr und U-Bahn | ||

| Marine und Offshore | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Marktes für Niederspannungs-Gleichstrom-Leistungsschalter bis 2031?

Der Markt wird voraussichtlich im Jahr 2031 einen Wert von 3,02 Milliarden USD erreichen, was einer CAGR von 5,34 % von 2026 bis 2031 entspricht.

Welches Segment des Unterbrechungsmechanismus wächst am schnellsten?

Festkörper-Leistungsschalter sollen bis 2031 jährlich um etwa 33,6 % wachsen, da Rechenzentren, Speichersysteme und Schnellladestationen für Elektrofahrzeuge lichtbogenfreien Hochgeschwindigkeitsschutz erfordern.

Welche Endverbraucher-Anwendung wird voraussichtlich die höchste Wachstumsrate aufweisen?

Batterie-Energiespeichersysteme führen mit einer erwarteten CAGR von 7,61 %, da Energieversorgungsunternehmen und Gewerbestandorte bidirektionalen Gleichstromschutz für Frequenzregelung und Spitzenlastdienste benötigen.

Warum ist Asien-Pazifik der größte und am schnellsten wachsende regionale Markt?

Ambitionierte Ziele für erneuerbare Energien, groß angelegte Eisenbahn- und U-Bahn-Elektrifizierung sowie expandierende Fertigungsbasen in China, Indien und Südostasien treiben den Anteil des Asien-Pazifik-Raums im Jahr 2025 auf 42,15 % und halten die regionale Spitzen-CAGR von 5,83 % aufrecht.

Wie beeinflussen neue Normen die Produktakzeptanz?

Harmonisierte Vorschriften wie IEC 62955, IEC 60947-2:2024 und UL 489I verschärfen die Anforderungen an Lichtbogenfehler und Isolierung, machen zertifizierte Gleichstrom-Leistungsschalter für Elektrofahrzeugladen, Speicher und Mikronetze obligatorisch und beschleunigen den Austausch nicht zertifizierter Geräte.

Was bleibt das wesentliche Kostenhemmnis für eine breitere Akzeptanz?

Gleichstrom-Leistungsschalter weisen einen Stücklistenaufschlag von 40–60 % gegenüber vergleichbaren Wechselstrom-Einheiten auf, bedingt durch niedrigere Produktionsvolumina und spezialisierte Lichtbogenlöschkomponenten, was die Durchdringung in preissensiblen Projekten einschränkt.

Seite zuletzt aktualisiert am: