HVAC Motor Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.35 Milliarden US-Dollar |

| Marktgröße (2031) | 26.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HVAC Motor Marktanalyse von Mordor Intelligence

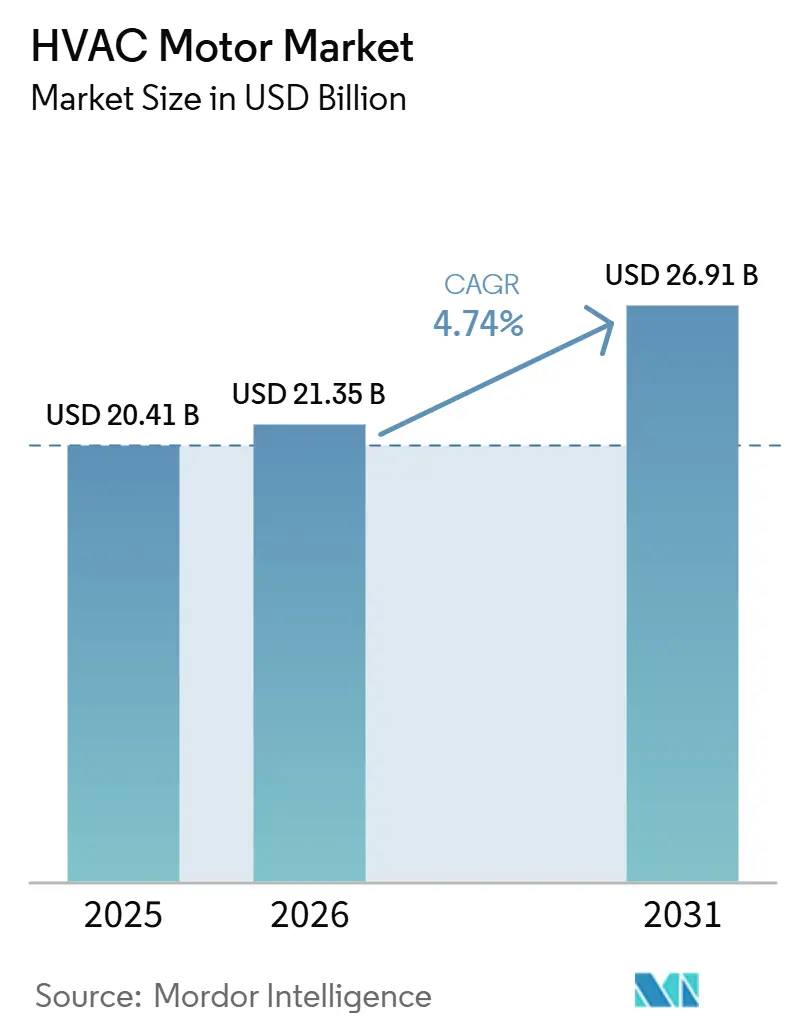

Die Marktgröße des HVAC-Motor-Markts wird voraussichtlich von 20,41 Milliarden USD im Jahr 2025 auf 21,35 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,74 % über den Zeitraum 2026–2031 einen Wert von 26,91 Milliarden USD erreichen. Im Jahr 2026 erhöhen verbindliche Motoreffizienzvorschriften, eine schnellere Elektrifizierung der Raumheizung und der KI-gesteuerte Rechenzentrumsausbau die Motorspezifikationsanforderungen im gesamten HVAC-Motor-Markt gleichzeitig. Diese Überschneidung stützt sowohl die Ersatznachfrage als auch Neuinstallationen, was dem HVAC-Motor-Markt eine stabilere Basis verschafft, als sie frühere wohnungsbaugetriebene Zyklen in der Regel boten. Compliance-Fristen bis 2029 wandeln viele Aufrüstungen von optionalen Ausgaben in erforderliche Beschaffungsmaßnahmen um, was die Nachfrage auch dann stützt, wenn Teile des Bauzyklusses nachlassen. Derselbe Wandel steigert den Wert von Motoren mit variabler Drehzahlregelung, integrierten Steuerungen und verbesserter Netzqualität, was die Produktmischung und Preisgestaltung in den OEM-Kanälen verändert. Engpässe bei Halbleitern und längere Neugestaltungszyklen im Zusammenhang mit Kältemitteln mit niedrigem GWP verlangsamen noch immer einige Premiumprodukte, sind jedoch nicht stark genug, um den allgemeinen Wachstumspfad des HVAC-Motor-Markts zu verändern.

Wichtigste Erkenntnisse des Berichts

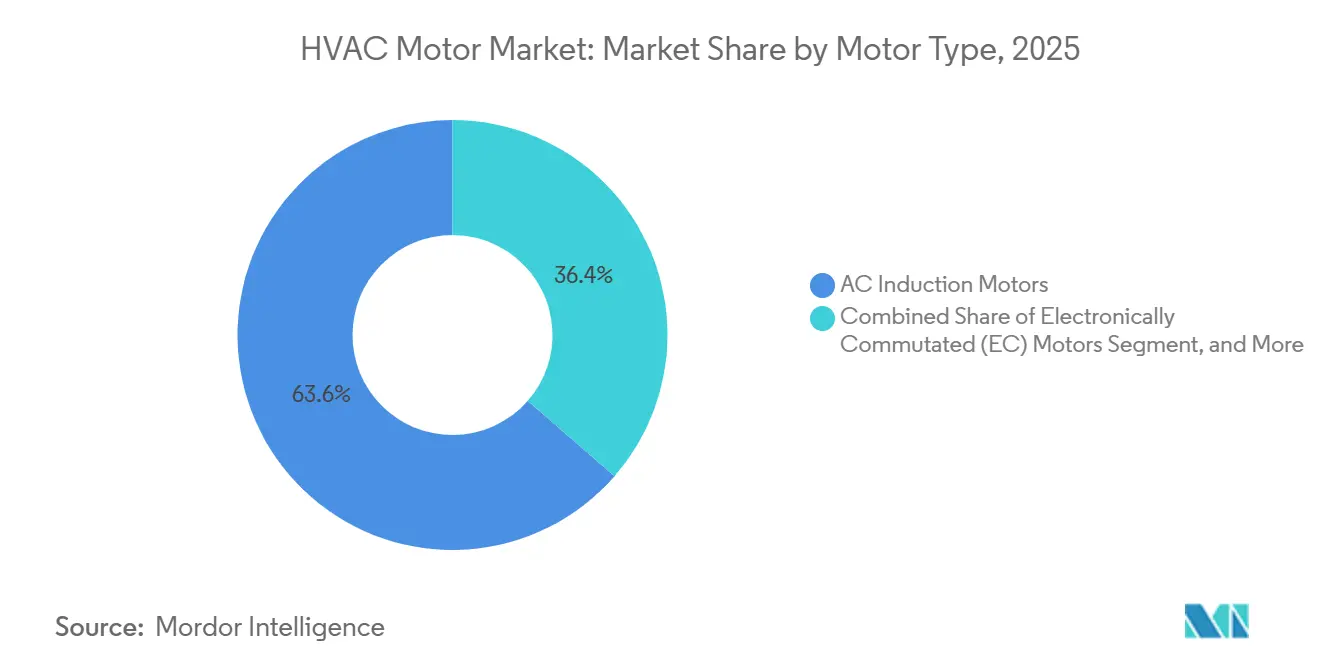

- Nach Motortyp hielten Wechselstrom-Induktionsmotoren im Jahr 2025 einen Anteil von 63,55 % am Umsatz des HVAC-Motor-Markts, während EC-Motoren bis 2031 voraussichtlich mit einem CAGR von 5,54 % wachsen werden.

- Nach Leistungsklasse entfielen auf Motoren mit weniger als 1 PS im Jahr 2025 58,89 % des Umsatzes im HVAC-Motor-Markt, und es wird erwartet, dass sie im Prognosezeitraum mit einem CAGR von 5,26 % wachsen.

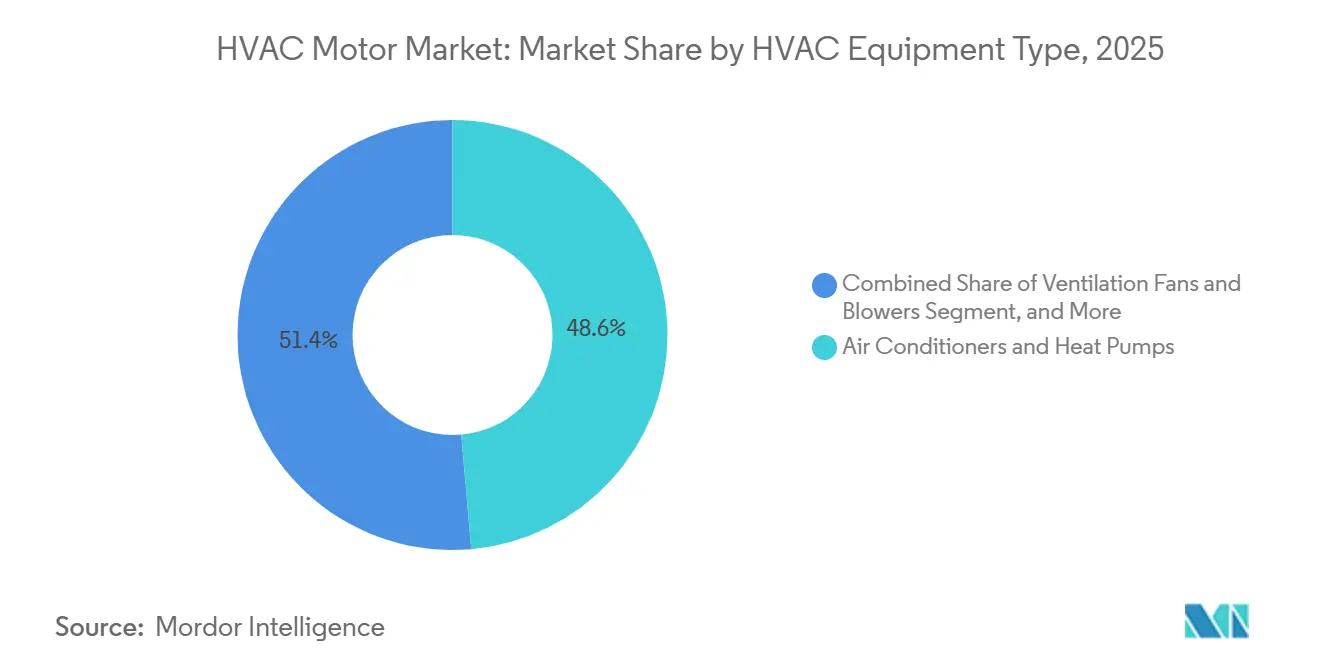

- Nach HVAC-Gerätetyp entfielen auf Klimaanlagen und Wärmepumpen im Jahr 2025 48,61 % der Marktgröße des HVAC-Motor-Markts, während für Kältemaschinen und Kühltürme bis 2031 ein CAGR von 5,41 % prognostiziert wird.

- Nach Endverbrauchssektor hielt das Gewerbesegment im Jahr 2025 einen Anteil von 42,78 % am Marktumsatz, während für das Wohngebäudesegment bis 2031 ein CAGR von 5,32 % prognostiziert wird.

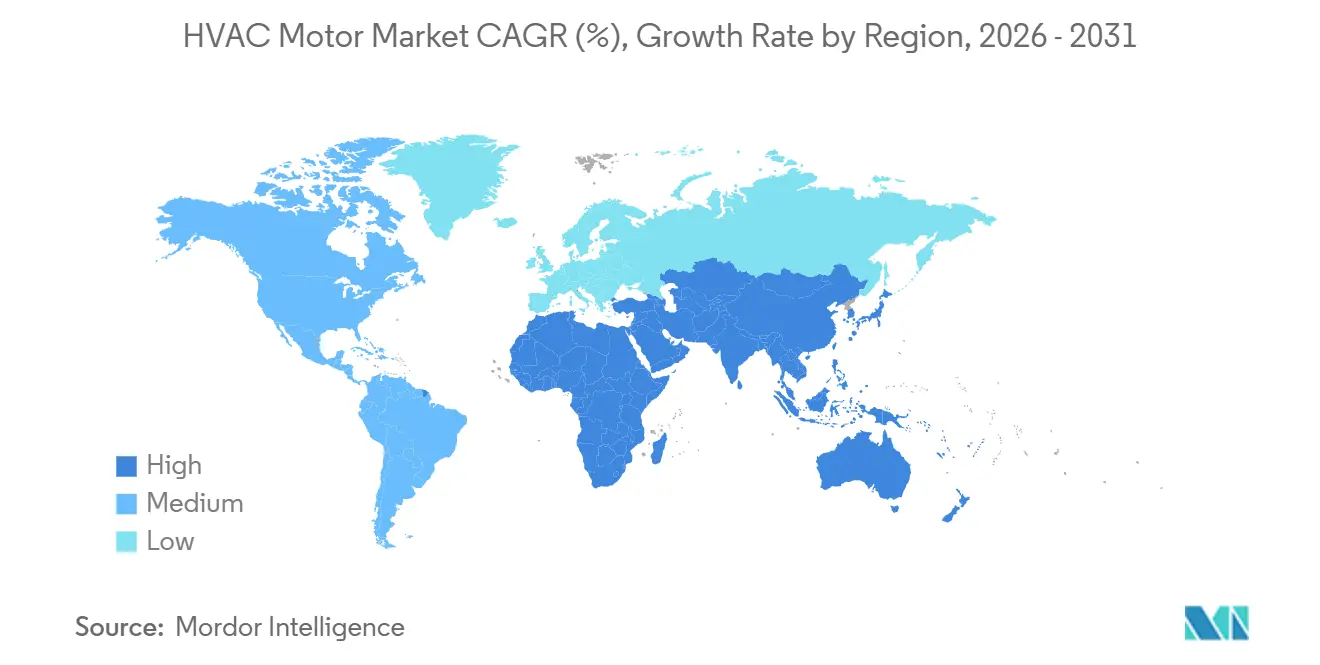

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 45,54 % am globalen Umsatz des HVAC-Motor-Markts, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 4,96 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HVAC Motor Markttrends und Einblicke

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Effizienzstandards für Motoren und Ventilatoren | +1.5% | Global, mit frühen Gewinnen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Einführung von Wärmepumpen und Inverter-HVAC | +1.2% | APAC-Kernmarkt, Ausweitung auf Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Verkürzung der Amortisationszeiten bei gewerblichen Nachrüstungen | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Präzisionskühlung in Rechenzentren und Nachrüstung von Ventilatorwänden | +0.8% | Global, mit frühen Gewinnen in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen der Raumluftqualität und Lüftungsaufrüstungen | +0.5% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Neukonstruktion im Zuge des Übergangs zu Kältemitteln mit niedrigem GWP | +0.3% | Global, mit frühen Gewinnen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Effizienzstandards für Motoren und Ventilatoren treibt compliance-bedingte Aufrüstungen voran

Die vom US-amerikanischen Energieministerium (DOE) im Jahr 2025 erlassene endgültige Regelung erweiterte die Mindesteffizienznormen auf Elektromotoren mit erweitertem Anwendungsbereich im Bereich von 0,25 bis 3 PS, was die in der Wohn- und leichten Gewerbemotorenklasse weit verbreiteten Kategorien direkt betrifft, die im gesamten HVAC-Motor-Markt eingesetzt werden, mit einer Compliance-Pflicht ab dem 1. Januar 2029.[1]U.S. Department of Energy, „Energieeinsparstandards für Elektromotoren mit erweitertem Anwendungsbereich – Endgültige Regelung”, U.S. Department of Energy, energy.gov Das DOE erklärte, die Regelung werde bis 2058 Energieeinsparungen von 8,8 Quads im gesamten Brennstoffkreislauf und Nettogegenwartswertvorteile für Verbraucher in Höhe von 21,1 bis 47,5 Milliarden USD erbringen, während die gesamten Umstellungskosten der Hersteller auf 360 Millionen USD geschätzt werden. Eine separate direkte Abschlussregelung hat bereits den 1. Juni 2027 als Compliance-Datum für allgemeine Elektromotoren im Bereich von 1 bis 200 PS festgelegt, was eine wesentliche Lücke schließt, die es vielen größeren gewerblichen HVAC-Motoren ermöglicht hatte, unter schwächeren Normen zu verbleiben.[2]U.S. Department of Energy, „Energiesparprogramm, Energieeinsparstandards für Elektromotoren – Direkte Abschlussregelung”, Federal Register, federalregister.gov Diese überlappenden Fristen sind von Bedeutung, da der HVAC-Motor-Markt sowohl kleine Wohngebäude-Lüftersysteme als auch große gewerbliche Luftförderanlagen bedient, sodass die Compliance-Last gleichzeitig eine sehr breite installierte Basis erreicht. Der praktische Effekt ist eine schnellere Ablösung von PSC- und Spaltpoldesigns, selbst in Anwendungen, in denen Käufer historisch gesehen niedrige Anschaffungskosten gegenüber Effizienzverbesserungen bevorzugt hatten. Dieser regelungsbedingte Neustart gibt dem HVAC-Motor-Markt einen klareren Weg hin zu EC-, PMSM- und anderen Plattformen mit variabler Drehzahl, die bereits besser mit strengeren Effizienzanforderungen übereinstimmen.

Einführung von Wärmepumpen und Inverter-HVAC erhöht den variablen Motoranteil pro System

Die globalen Wärmepumpenverkäufe schwächten sich 2024 und 2025 ab, doch die Vereinigten Staaten verzeichneten 2024 noch immer Wachstum, und Wärmepumpen übertrafen weiterhin die Verkäufe von Erdgasöfen, was zeigt, dass die elektrifizierte Heizung ein dauerhafter Nachfragetreiber für den HVAC-Motor-Markt in den wichtigsten Volkswirtschaften bleibt.[3]Internationale Energieagentur, „Globale Energieüberprüfung 2025”, Internationale Energieagentur, iea.org Die Internationale Energieagentur berichtete außerdem, dass die globalen Wärmepumpenverkäufe im Jahr 2024 um 27 % über dem Niveau von 2020 lagen, was auf eine deutlich größere installierte Basis invertergesteuerter Geräte hinweist, als der Markt noch vor wenigen Jahren hatte. Dieselbe Prognose zeigt, dass Wärmepumpen bis 2035 in Japan und den Vereinigten Staaten 40 % des Raumheizungsbedarfs decken werden, was die mittelfristige Richtung auch nach kurzfristiger Volatilität intakt hält. Jede moderne invertergesteuerte Wärmepumpe verwendet einen Verdichtungsmotor mit variabler Drehzahl und mehrere zusätzliche bürstenlose oder permanentmagnetische Motoren für Luftbewegung, Ventilsteuerung und Hilfspumpen, was den Motorwertanteil pro System gegenüber älteren Eingeschwindigkeitsgeräten erhöht. Das US-amerikanische Umweltschutzbehörden-Programm zur Technologietransition (EPA Technology Transitions) legte ab dem 1. Januar 2025 GWP-Grenzwerte für Wohngebäude-Klimaanlagen und Wärmepumpen fest und zwang OEMs zur Neugestaltung von Produkten rund um A2L-Kältemittel wie R-32 und R-454B. Diese Neugestaltungsarbeit erweitert die Rolle von Plattformen mit variabler Drehzahl und drehmomentangepassten Motorplattformen im gesamten HVAC-Motor-Markt, selbst dort, wo die kurzfristigen Gerätesendungen uneinheitlich waren.

Verkürzung der Amortisationszeiten bei gewerblichen Nachrüstungen beschleunigt erzwungene Aufrüstungszyklen

Der HVAC-Motor-Markt profitiert auch von kürzeren Nachrüstungsentscheidungszyklen in Gewerbegebäuden, wo höhere Stromkosten und strengere Anforderungen an die Gebäudeleistung ältere Festdrehzahlmotoren schwerer zu rechtfertigen machen. Dieser Effekt ist am stärksten in Büros, Gesundheitseinrichtungen und anderen Gebäuden mit langen Betriebszeiten, wo Luftbehandlungsgeräte, VAV-Systeme und Dachgeräte die Einsparungen durch den variablen Drehzahlbetrieb im Laufe der Zeit vervielfachen können. Die ASHRAE-Norm 62.1-2025 fügte obligatorische Feuchtigkeitskontrollsequenzen und aktualisierte Logik für bedarfsgesteuerte Lüftung hinzu, was den Wert von Motoren erhöht, die die Drehzahl in konformen Systemen präziser modulieren können.[4]Amerikanische Gesellschaft der Heizungs-, Kälte- und Klimaingenieure, „ANSI/ASHRAE-Norm 62.1-2025, Lüftung und akzeptable Raumluftqualität”, ASHRAE, ashrae.org Sobald Lüftung und Feuchtigkeitskontrolle zu verbindlichen Anforderungen werden, wird der Motoraustausch Teil der Compliance-Arbeit und nicht mehr eine einfache Wartungsentscheidung. Das ist für den HVAC-Motor-Markt von Bedeutung, da gewerbliche Eigentümer häufig mehrere Motoren in einem einzigen Projekt ersetzen, was höhere Auftragswerte als Eins-zu-eins-Wohngebäudeaustausche unterstützt. Das Ergebnis ist ein gleichmäßigerer Strom von Nachrüstungsnachfrage in Nordamerika und Europa, selbst wenn die allgemeinen Baubedingungen gemischt bleiben.

Präzisionskühlung in Rechenzentren schafft spezifikationsgetriebene Nachfrage

Der KI-gesteuerte Rechenzentrumsausbau schafft einen Teil des HVAC-Motor-Markts, der weniger an normale gewerbliche Bauzyklen gebunden und weitaus anspruchsvoller in Bezug auf die Leistung ist. Betreiber spezifizieren niedrige harmonische Verzerrungen, eingebettete Telemetrie, lange Lebensdauer und Redundanz von Ventilatorwänden, was die Motoranforderungen in Präzisionskühlsystemen nach oben treibt. Regal Rexnord meldete im vierten Quartal 2025 Aufträge für Luftbewegungssysteme des Typs E-Pod für Rechenzentren in Höhe von 735 Millionen USD, mit ersten Lieferungen für Anfang 2027, was das Ausmaß der Wärmemanagementnachfrage zeigt, die nun in den vertraglich gesicherten Auftragsbestand übergeht. Johnson Controls veröffentlichte 2026 einen Referenzdesignleitfaden für luftgekühlte Gigawatt-KI-Fabriken, der eine Verbesserung des jährlichen Energieverbrauchs um 32 % und Wärmemanagementgewinne von 50 MW pro Campus-Installation durch den intelligenten Einsatz redundanter Kältemaschinen prognostizierte. Munters nahm im ersten Quartal 2026 ein wassergekühltes EC-Ventilatorwandsystem mit 10 MW für ein Rechenzentrum in Sydney in Betrieb, das 20 Einheiten mit benutzerdefinierten Gruppenluftströmungssteuerungen für den kontinuierlichen 24/7-Betrieb verwendet. Da sich diese Anforderungen ausbreiten, beobachtet der HVAC-Motor-Markt, wie Rechenzentrumskäufer Designerwartungen setzen, die dann in breitere gewerbliche Kühlanwendungen übergehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für hocheffiziente Motoren | -0.8% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Steuerungselektronik und Halbleitern | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Installation und Inbetriebnahme für fortschrittliche Nachrüstungen | -0.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2-4 Jahre) |

| Unsicherheit bei Timing und Durchsetzung des Kältemittelübergangs | -0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für hocheffiziente Motoren begrenzen die Einführung

Hohe Anschaffungskosten bleiben eine echte Hürde im HVAC-Motor-Markt, da EC-, PMSM- und geschaltete Reluktanzeinheiten bei ähnlichen Leistungsklassen noch immer einen deutlichen Aufpreis gegenüber Standard-Wechselstrom-Induktionsmotoren aufweisen. Dieses Problem ist am deutlichsten im Neubau von Wohngebäuden und anderen preissensiblen Kanälen, wo der Entwickler oder OEM den Motor auswählt, aber der Gebäudeeigentümer oder -nutzer später die Stromrechnung bezahlt. Diese Aufspaltung schwächt das Argument für Lebenszykluseinsparungen, insbesondere in Schwellenmärkten, wo Rückvergütungsprogramme und Energieleistungsverträge weniger verbreitet sind. Die Einschränkung ist besonders wichtig, da das schnellste Stückzahlwachstum noch immer in denselben hochvolumigen Segmenten konzentriert ist, die dem Druck der Anschaffungskosten am stärksten ausgesetzt sind. Der Korrekturpfad ist eher regulatorischer als wirtschaftlicher Natur, da die DOE-Normen für Motoren mit erweitertem Anwendungsbereich verlangen werden, dass abgedeckte Produkte ab 2029 strengere Effizienzniveaus erfüllen. Bis Skalierung, Regulierung und Beschaffungserfahrung den Aufpreis senken, wird der HVAC-Motor-Markt weiterhin eine langsamere Durchdringung von Spitzendesigns in kostengetriebenen Anwendungen verzeichnen.

Engpässe bei Steuerungselektronik und Halbleitern verlangsamen Lieferungen von Premiummotoren

Engpässe bei Steuerungselektronik schränken den am schnellsten wachsenden Teil des HVAC-Motor-Markts ein und nicht die gesamte Produktmischung. EC-Motoren mit integrierter Elektronik, invertergesteuerte Verdichtermotoren und VFD-gekoppelte PMSM-Systeme sind alle auf Leistungshalbleiter und Steuerchips angewiesen, die schwieriger zu beschaffen bleiben als einfache elektromechanische Teile. Dieses Ungleichgewicht begünstigt kurzfristig Standard-Wechselstrom-Induktionsprodukte, da sie noch immer mit einfacheren schützerbasierten Architekturen und deutlich geringerem Elektronikanteil geliefert werden können. Das Ergebnis ist ein selektiver Druck auf die Kategorien, auf die Regulierungsbehörden und OEMs am stärksten für Effizienzgewinne drängen, was das Übergangstiming verlangsamt, selbst wenn die zugrunde liegende Nachfrage stabil bleibt. Hersteller, die die Antriebsproduktion intern kontrollieren oder die Halbleiterversorgung früher sichern, sind besser positioniert, um Premiumproduktlieferungen und Kundenbeziehungen zu schützen. Für den HVAC-Motor-Markt ist diese Einschränkung handhabbar, schafft aber dennoch ungleichmäßige Verfügbarkeit und längere Qualifizierungszyklen in den elektronikintensivsten Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Regulatorische Fristen beschleunigen den Wandel über Induktionsmotoren hinaus

Wechselstrom-Induktionsmotoren hielten im Jahr 2025 einen Anteil von 63,55 % am Umsatz des HVAC-Motor-Markts und behielten damit die größte Position im HVAC-Motor-Markt, da OEM-Beschaffungsgewohnheiten, Kompatibilität mit der installierten Basis und sehr niedrige Stückfertigungskosten sie noch immer begünstigen. Diese Größe resultierte eher aus der bestehenden installierten Basis als aus einer stärkeren Zukunftspositionierung, da viele Käufer noch immer die Verdrahtungskompatibilität und den einfachen Feldaustausch priorisieren. EC-Motoren sind der am schnellsten wachsende Motortyp mit einem CAGR von 5,54 % bis 2031, da Gebäudeautomationssysteme Motorelektronik zunehmend als Betriebsdatenpunkte und nicht als passive Komponenten behandeln. In der HVAC-Motorindustrie verändert dieser Wandel den Wert von Telemetrie, Modulationsgenauigkeit und integrierten Steuerungen neben der reinen Effizienz.

PMSM- und bürstenlose Gleichstrommotoren halten weiterhin die leistungsstärksten Positionen in VRF-Verdichterantrieben und Präzisionslufttechnik inne, wo Drehmomentverdichtung, Akustik und Teillaststeuerung höhere Preise rechtfertigen. ABB brachte im Mai 2026 den weltweit ersten magnetfreien IE6-Motor auf den Markt, der für den Einsatz in explosionsgefährdeten Bereichen nach ATEX und IECEx zertifiziert ist, was zeigt, wie Lieferanten seltenerdefreie Hocheffizienzplattformen nutzen, um Premiumnischen zu verteidigen. Geschaltete Reluktanzmotoren sehen sich bei Teillast noch immer mit akustischen Bedenken konfrontiert, was eine breitere Nutzung einschränkt, auch wenn die Entwicklungsarbeit fortgesetzt wird.

Nach Leistungsklasse: Kleine Motoren bleiben zentral, während sich das Systemdesign verändert

Motoren mit weniger als 1 PS entfielen im Jahr 2025 auf 58,89 % der Marktgröße des HVAC-Motor-Markts und werden voraussichtlich mit einem CAGR von 5,26 % wachsen, was den intensiven Einsatz kleiner Motoren in Ventilatorkonvektoren, Wärmerückgewinnungslüftungsgeräten, Mini-Split-Innengeräten und Plenum-Ventilatoren widerspiegelt. Die Nachfrage in dieser Klasse steigt auch, weil Mehrzonengeräte mit variablem Kältemitteldurchfluss (VRF) und kanallose Systeme in jeder konditionierten Zone dedizierte Motoren verwenden, anstatt ein einziges großes zentrales Gebläse. Diese Architektur multipliziert die Motoranzahl pro installiertem Projekt und hält das kleinste Leistungsband sowohl für Ersatz als auch für Neuinstallationen zentral. Innerhalb der HVAC-Motorindustrie ist die wichtigere Veränderung die Mischungsverschiebung innerhalb dieses Bandes von PSC-Produkten hin zu EC- und PMSM-Designs, was die durchschnittlichen Verkaufspreise anhebt, selbst wenn das Stückzahlwachstum moderat ist.

Der Bereich von 1 bis 5 PS gewinnt durch leichte gewerbliche Luftbehandlungsgeräte und Reihenkühlaggregate für Rechenzentren, wo Ventilatorarrays einen größeren Motor durch mehrere kleinere für Redundanz und Teillaststeuerung ersetzen. Das Band von 5 bis 20 PS bleibt wichtig in Dachgeräten, Kühltürmen und größeren Luftbehandlungssystemen, wo die Amortisation von Effizienzaufrüstungen bei langen Betriebszeiten leichter zu rechtfertigen ist. ABB meldete im ersten Quartal 2026 ein vergleichbares Auftragswachstum von 9 % in seinem Geschäftsbereich Motion, was die anhaltende Nachfrage aus den Endmärkten HVAC und Gebäude widerspiegelt, einschließlich Großmotoranwendungen über 20 PS. Die Leistungsklassenmischung zeigt daher, dass der HVAC-Motor-Markt nicht nur durch mehr Geräteverkäufe wächst, sondern auch durch eine Neugestaltung der Art und Weise, wie Luftstrom- und Kühllasten über Systeme verteilt werden.

Nach HVAC-Gerätetyp: Kühlanwendungen halten das Volumen, während Kältemaschinen an Dynamik gewinnen

Klimaanlagen und Wärmepumpen hielten im Jahr 2025 einen Anteil von 48,61 % an der Marktgröße des HVAC-Motor-Markts und sind damit der größte Anwendungspool, da sie alles von kleinen Wohngebäude-Lüftermotoren bis hin zu gewerblichen invertergesteuerten Verdichtermotoren umfassen. Ihre Position wird durch den Trend zur Wärmepumpenelektrifizierung gestützt, der mehr variablen Motoranteil als ältere Eingeschwindigkeitsgeräte hinzufügt. Die Prognose der Internationalen Energieagentur zeigt, dass Wärmepumpen bis 2035 in Japan und den Vereinigten Staaten 40 % des Raumheizungsbedarfs decken werden, was mittelfristige Neugestaltungsaktivitäten in dieser installierten Basis unterstützt. Die Kältemittelübergangsregeln der US-amerikanischen Umweltschutzbehörde (EPA) drängten Wohngebäude-Klimaanlagen und Wärmepumpen ab dem 1. Januar 2025 auch zu A2L-kompatiblen Neugestaltungen, was den Bedarf an aktualisierten Drehmomenprofilen und Motorsteuerungen verstärkte.

Kältemaschinen und Kühltürme sind die am schnellsten wachsende Gerätekategorie mit einem CAGR von 5,41 % bis 2031, und dieser Teil des HVAC-Motor-Markts wird nun ebenso sehr von Rechenzentren wie von traditionellen Gewerbegebäuden geprägt. Infinitum stellte auf der AHR Expo 2026 integrierte EC-Lüftersysteme vor, die darauf ausgelegt sind, bis zu 25 % Energieeinsparungen zu erzielen und die Gesamtnachfragestörung über den gesamten Lastbereich unter 5 % zu halten, was zeigt, wie Präzisionskühlungsanforderungen das Motordesign beeinflussen. Lüftungsventilatoren und Gebläse profitieren ebenfalls von der ASHRAE-Norm 62.1-2025, die Anforderungen an Feuchtigkeitskontrolle und bedarfsgesteuerte Lüftung hinzufügte, die variable Drehzahlkapazität begünstigen. Öfen und Kessel bleiben eine dauerhafte, aber langsamer wachsende Basis, insbesondere da die Elektrifizierungspolitik in Nordamerika und Europa weiterhin Investitionen in Richtung Wärmepumpensysteme lenkt.

Nach Endverbrauchssektor: Gewerbe führt beim Volumen, während Wohngebäude an Mixwert gewinnen

Der Gewerbesektor führte im Jahr 2025 mit einem Anteil von 42,78 % am Marktumsatz, und dieser Marktanteil im HVAC-Motor-Markt spiegelt die hohe Motoranzahl in Luftbehandlungsgeräten, VAV-Systemen, Dachgeräten, Kältemaschinenanlagen und Präzisionskühlungsanlagen wider. Große Gebäude schaffen auch sichtbarere Energieeinsparungen, was es einfacher macht, alte Festdrehzahl-Motorpopulationen in Audits und Modernisierungsprogrammen zu identifizieren. Regal Rexnord erklärte, dass sein gewerblicher HVAC-Umsatz im ersten Quartal 2026 hauptsächlich aufgrund der Rechenzentrumsnachfrage in Nordamerika und dem asiatisch-pazifischen Raum weiter wuchs, auch wenn die Wohngebäudebedingungen schwächer waren. Das Gewerbesegment bleibt daher der Volumenanker für den HVAC-Motor-Markt, insbesondere dort, wo Betriebszeit, Überwachung und Systemintegration genauso wichtig sind wie die Motoreffizienz.

Das Wohngebäudesegment ist die am schnellsten wachsende Endverbrauchskategorie mit einem CAGR von 5,32 % bis 2031, unterstützt durch Wärmepumpenanreize, steigende Klimaanlageneinführung in Süd- und Südostasien sowie kältemittelbedingte Produktneugestaltungen. EPA-Regeln im Rahmen des AIM-Gesetzes verlangten, dass neue Wohngebäude-Klimaanlagen und Wärmepumpengeräte ab dem 1. Januar 2025 auf Kältemittel mit niedrigerem GWP umstellen, was auf OEM-Ebene neue Motoranpassungen und Steuerungsänderungen erzwang. Diese Anforderung ist von Bedeutung, da Hersteller Wohngebäudeplattformen häufig regionsübergreifend standardisieren, sodass eine US-regulatorische Änderung die Beschaffung und Produktarchitektur weit über Nordamerika hinaus beeinflussen kann. Industrie- und institutionelle Nutzer bieten weiterhin stabile Nachfrage nach langlebigen Motoren mit strengen EMV- und Zuverlässigkeitsanforderungen, aber im Wohngebäudebereich findet derzeit die stärkste Mixaufrüstung im HVAC-Motor-Markt statt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 45,54 % am HVAC-Motor-Markt und ist damit die größte regionale Basis für Produktion und Nachfrage. China bleibt zentral, da seine HVAC-Lieferketten Motoren, Verdichter, Elektronik und die Endmontage von Geräten in großem Maßstab verbinden, was die Region kostenwettbewerbsfähig und hochreaktionsfähig hält. Die regionale Geschichte bewegt sich auch von reinem Volumen hin zu einer besseren Produktmischung, da effizientere Invertersysteme ältere Eingeschwindigkeitsgeräte in einer großen installierten Basis ersetzen. Indien trägt zu diesem Schwung bei, durch steigende Durchdringung von Wohngebäude-Klimaanlagen und eine breitere Expansion der lokalen Fertigungskapazität. ABB erklärte, Indien sei nun gleichauf sein viertgrößter Markt und skizzierte geplante Fertigungsinvestitionen für 2026 in Höhe von 75 Millionen USD in seinen Geschäftsbereichen, was das strategische Gewicht der südasiatischen Nachfrage und Produktion unterstreicht.

Nordamerika durchläuft einen regelungsgetriebenen Aufrüstungszyklus, wobei DOE-Compliance-Daten in 2027 und 2029 bereits Spezifikationsentscheidungen in gewerblichen und Wohngebäudeanlagen prägen. Die Internationale Energieagentur berichtete, dass die US-amerikanischen Wärmepumpenverkäufe im Jahr 2024 um 15 % stiegen und Wärmepumpen im Jahr 2025 weiterhin Gasöfen übertrafen, obwohl die Gesamtverkaufsmengen während des Kältemittelübergangs schwächer wurden. Europa folgt einem parallelen Pfad, wo strengere Ökodesign-Anforderungen und Gebäudeleistungsziele Käufer zu hocheffizienten Motoren und integrierten Antrieben drängen. WEG brachte im Oktober 2025 seinen Axialflussmotor W80 AXgen mit IE5+-Effizienz und kleinerem Formfaktor auf den Markt, was zeigt, wie Lieferanten fortschrittliche Plattformen für effizienzgetriebene Anwendungen wie Luftbehandlungsgeräte und Gebläse positionieren.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden regionalen Segmente mit einem CAGR von 4,96 % bis 2031, unterstützt durch GCC-Megaprojekte, hohe Kühlintensität und steigende Nachfrage nach gewerblichen Systemen. Extreme Umgebungstemperaturen, schnelle Stadtentwicklung und strengere Bauvorschriften in Golfmärkten halten die Nachfrage nach Motoren aufrecht, die für lange Betriebszeiten und hohe Kühllasten ausgelegt sind. Südamerika bleibt ein gemessenerer Wachstumsmarkt, aber Brasilien ist noch immer wichtig, da die Tiefe der inländischen Fertigung die Versorgungsverfügbarkeit und Ersatznachfrage in gewerblichen und industriellen Installationen unterstützt. Insgesamt zeigt die regionale Mischung, dass der HVAC-Motor-Markt durch eine Kombination aus regelungsgetriebenen Aufrüstungen in entwickelten Märkten und struktureller Kühlnachfrage in schneller wachsenden Klimazonen gestützt wird.

Wettbewerbslandschaft

Der globale HVAC-Motor-Markt ist mäßig konsolidiert mit einer sichtbaren globalen Spitzengruppe. ABB Ltd., Nidec Corporation, Regal Rexnord Corporation, WEG S.A. und Danfoss A/S bilden den wichtigsten Wettbewerbspol, da sie Motoren, Antriebe und Anwendungstechnik auf eine Weise kombinieren, die den OEM-Beschaffungsanforderungen entspricht. Diese Breite ist von Bedeutung, da Käufer zunehmend Systemleistung, digitale Konnektivität und Compliance-Unterstützung wünschen und nicht nur einen eigenständigen Motor. Der Wettbewerbsschwerpunkt verlagert sich daher von der reinen Volumenversorgung hin zu integrierten Bewegungsplattformen, die Effizienz, Luftstromsteuerung und Wartbarkeit im gesamten HVAC-Motor-Markt verbessern können. Dies hält den Druck auf kleinere Anbieter aufrecht, denen Prüfungsmaßstab, Zertifizierungstiefe oder sicherer Zugang zu fortschrittlicher Elektronik fehlen.

ABB brachte im Mai 2026 den weltweit ersten magnetfreien IE6-Hyper-Effizienzmotor auf den Markt, der für den Einsatz in explosionsgefährdeten Bereichen nach ATEX und IECEx zertifiziert ist, was zeigt, wie Spitzenanbieter Premiumnischen durch spezialisierte Effizienzführerschaft verteidigen. Danfoss stellte im Mai 2026 sein iC7-HVACR-Frequenzumrichterportfolio mit ultra-niedriger Oberwellentechnologie, eingebetteter Cybersicherheit und einem Formfaktor vor, der 20 % kleiner als Antriebe der Vorgängergeneration ist, was den Trend zur integrierten Motor-Antriebs-Wertschöpfung hervorhebt. Nidec erklärte, dass seine Anlage in Maharashtra auf die erste Musterfertigung im vierten Quartal 2026 zusteuert und eine jährliche Kapazität von 6 Millionen Verdichter- und Motoreinheiten anstrebt, was zeigt, wie die Kapazitätserweiterung in Indien sowohl die Kosteneffizienz als auch die regionale Nachfrageerfassung unterstützt. Diese Schritte zeigen, dass Großanbieter gleichzeitig bei Technologie, Fertigungsstandort und Plattformintegration konkurrieren.

Venture-finanzierte Herausforderer üben ebenfalls Druck aus, insbesondere Unternehmen, die PCB-Stator- oder Luftkerndesigns verwenden, die das Gewicht reduzieren und eine starke Teillasteffizienz in Lüftersystemen anstreben. Infinitum erklärte, dass seine EC-Lüftersysteme von 2026 bis zu 25 % Energieeinsparungen erzielen und die Verzerrung unter 5 % halten können, während seine Finanzierungserweiterung vom Juli 2024 die gesamte Series-E-Finanzierung auf 220 Millionen USD anhob, was dem Unternehmen mehr Spielraum gibt, Platzhirsche in Luftbewegungsanwendungen herauszufordern. Die Nachfrage nach unbesetzten Marktsegmenten ist am stärksten in gewerblichen Nachrüstungen, vorgefertigten Rechenzentrumskühlmodulen und preissensiblen Wohngebäudekanälen in Afrika und Südasien, wo aktuelle Angebote noch nicht vollständig die Bandbreite der Kosten- und Installationsanforderungen abdecken. Der HVAC-Motor-Markt bleibt daher in seiner Struktur wettbewerbsintensiv, mit starken Marktführern an der Spitze und einer langen Reihe von Anbietern darunter.

Führende Unternehmen der HVAC Motor-Branche

Regal Rexnord Corporation

Nidec Corporation

WEG S.A.

ABB Ltd.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: ABB Ltd. brachte den weltweit ersten magnetfreien IE6-Hyper-Effizienzmotor auf den Markt, der für den Einsatz in explosionsgefährdeten Bereichen (Zonen 1 und 2) nach ATEX und IECEx zertifiziert ist. Basierend auf der Synchronreluktanztechnologie (SynRM) bietet der Motor bis zu 60 % geringere Energieverluste im Vergleich zu IE3-Äquivalenten.

- Mai 2026: Danfoss A/S stellte das Frequenzumrichterportfolio iC7-HVACR weltweit vor, das ultra-niedrige Oberwellentechnologie, einen cybersicheren Hardware-Kryptochip und einen kompakten Formfaktor aufweist, der 20 % kleiner als Antriebe der Vorgängergeneration ist. Die Plattform zielt auf die Reduzierung des PUE in Rechenzentren, intelligente Gebäude-HVAC und Anwendungen mit hoher Zuverlässigkeit in Reinräumen ab.

- Mai 2026: Nidec Global Appliance bestätigte schnelle Baufortschritte an seiner Anlage in Aurangabad (Chhatrapati Sambhaji Nagar), Maharashtra, Indien, die eine Investition von über 120 Millionen USD darstellt und auf die erste Musterfertigung im vierten Quartal 2026 bei einer eventuellen jährlichen Kapazität von 6 Millionen Verdichter- und Motoreinheiten abzielt. Das Werk ist vollständig vertikal integriert und umfasst Stanzen, Bearbeitung, Montage, Motorfertigung und Elektronik.

- Februar 2026: Infinitum stellte auf der AHR Expo 2026 in Las Vegas seine integrierten EC-Lüftersysteme vor – Ventilator, Motor und Frequenzumrichter in einem einzigen Paket. Die Plattform liefert bis zu 25 % Energieeinsparungen gegenüber herkömmlichen Lüfterlösungen und hält die Gesamtnachfragestörung (TDD) über den gesamten Lastbereich ohne externe Oberwellenfilter unter 5 %.

Umfang des globalen HVAC Motor Marktberichts

Der HVAC-Motor-Markt-Bericht ist segmentiert nach Motortyp (Wechselstrom-Induktionsmotoren, elektronisch kommutierte (EC) Motoren, bürstenlose Gleichstrommotoren, permanentmagneterregte Synchronmotoren und geschaltete Reluktanzmotoren), Leistungsklasse (weniger als 1 PS, 1 PS bis 5 PS, 5 PS bis 20 PS und über 20 PS), HVAC-Gerätetyp (Klimaanlagen und Wärmepumpen, Lüftungsventilatoren und Gebläse, Öfen und Kessel sowie Kältemaschinen und Kühltürme), Endverbrauchssektor (Wohngebäude, Gewerbe sowie Industrie und institutionelle Einrichtungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| AC-Induktionsmotoren |

| Elektronisch kommutierte (EC) Motoren |

| Bürstenlose Gleichstrommotoren |

| Permanentmagnet-Synchronmotoren |

| Geschaltete Reluktanzmotoren |

| < 1 PS (Bruchteilleistung) |

| 1 - 5 PS |

| 5 - 20 PS |

| > 20 PS |

| Klimaanlagen und Wärmepumpen |

| Lüftungsventilatoren und Gebläse |

| Heizöfen und Heizkessel |

| Kältemaschinen und Kühltürme |

| Wohngebäude |

| Gewerbe |

| Industrie und öffentliche Einrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Motortyp | AC-Induktionsmotoren | ||

| Elektronisch kommutierte (EC) Motoren | |||

| Bürstenlose Gleichstrommotoren | |||

| Permanentmagnet-Synchronmotoren | |||

| Geschaltete Reluktanzmotoren | |||

| Nach Leistungsklasse | < 1 PS (Bruchteilleistung) | ||

| 1 - 5 PS | |||

| 5 - 20 PS | |||

| > 20 PS | |||

| Nach HVAC-Gerätetyp | Klimaanlagen und Wärmepumpen | ||

| Lüftungsventilatoren und Gebläse | |||

| Heizöfen und Heizkessel | |||

| Kältemaschinen und Kühltürme | |||

| Nach Endverbrauchssektor | Wohngebäude | ||

| Gewerbe | |||

| Industrie und öffentliche Einrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des HVAC-Motor-Markts?

Der HVAC-Motor-Markt beläuft sich im Jahr 2026 auf 21,35 Milliarden USD und wird bis 2031 voraussichtlich 26,91 Milliarden USD erreichen, mit einem CAGR von 4,74 % über den Zeitraum 2026–2031.

Welcher Motortyp führt beim globalen Umsatz in HVAC-Anwendungen?

Wechselstrom-Induktionsmotoren führten im Jahr 2025 mit einem Umsatzanteil von 63,55 % aufgrund von OEM-Beschaffungsgewohnheiten, Kompatibilität mit der installierten Basis und niedrigeren Fertigungskosten.

Welche Motortechnologie wächst im HVAC-Bereich am schnellsten?

EC-Motoren sind der am schnellsten wachsende Motortyp mit einem prognostizierten CAGR von 5,54 % bis 2031, unterstützt durch Effizienzvorschriften und zunehmende Integration in Gebäudeautomationssysteme.

Welche Gerätekategorie schafft den größten Pool an Motornachfrage?

Klimaanlagen und Wärmepumpen hielten im Jahr 2025 einen Umsatzanteil von 48,61 % und sind damit die größte Anwendungsgruppe für HVAC-Motoren weltweit.

Warum werden Rechenzentren für HVAC-Motorlieferanten immer wichtiger?

Der KI-gesteuerte Rechenzentrumsausbau erhöht die Nachfrage nach Präzisionskühlung, Ventilatorwandsystemen, Leistung mit niedriger Verzerrung und eingebetteter Telemetrie, was hochwertigere Motorplattformen unterstützt.

Welche Region führt beim Umsatz und welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 45,54 % am globalen Umsatz, während der Nahe Osten und Afrika die am schnellsten wachsende Region mit einem prognostizierten CAGR von 4,96 % bis 2031 sind.

Seite zuletzt aktualisiert am: