Hummus Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

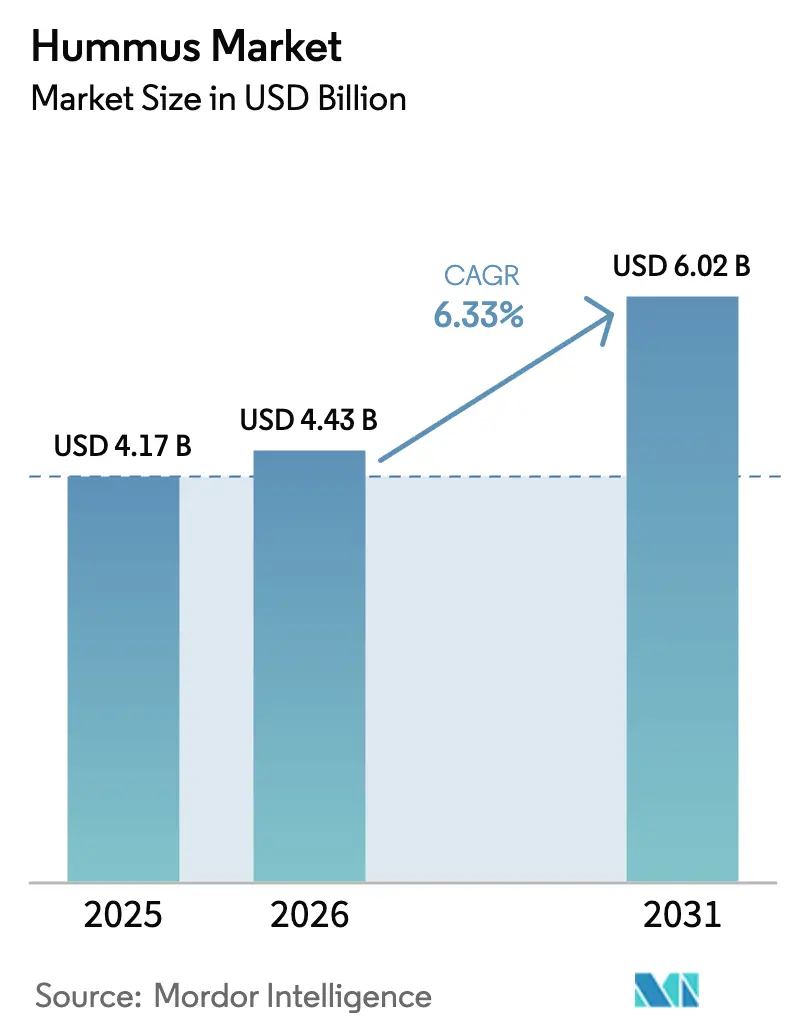

| Marktgröße (2026) | 4.43 Milliarden US-Dollar |

| Marktgröße (2031) | 6.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hummus Marktanalyse von Mordor Intelligence

Die Größe des Hummus-Marktes wird voraussichtlich von 4,17 Milliarden USD im Jahr 2025 auf 4,43 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,33 % über den Zeitraum 2026–2031 einen Wert von 6,02 Milliarden USD erreichen. Dieses Marktwachstum wird maßgeblich durch Ernährungsempfehlungen angetrieben, die einen erhöhten Hülsenfruchtkonsum und eine Reduzierung des roten Fleischkonsums befürworten. Pflanzenbasierte Snacks gewinnen aufgrund ihrer sauberen Etiketten, des erhöhten Proteingehalts und der im Vergleich zu herkömmlichen Aufstrichen geringeren gesättigten Fettsäureprofile rasch an Verbraucherakzeptanz und unterstützen das Wachstum im Hummus-Markt. Um diese Nachfrage zu bedienen, erweitern Lebensmittelhändler ihre Kühlregale für Dips, platzieren Produkte strategisch auf Augenhöhe und setzen Cross-Merchandising-Taktiken ein, um Impulskäufe zu steigern. Dank der Fortschritte in der Hochdruckverarbeitung (HPP) wurde die Haltbarkeit von Produkten erfolgreich verlängert, ohne dass Konservierungsstoffe erforderlich sind. Diese Innovation erleichtert eine reibungslosere Distribution im Hummus-Markt über E-Commerce- und Quick-Commerce-Plattformen. Durch die Diversifizierung des Geschmacksangebots und die Betonung einer nachhaltigen Beschaffung meistern die Hersteller nicht nur die Herausforderungen schwankender Rohstoffpreise, sondern bewahren auch ihre Premiumpreisstrategie.

Wichtigste Erkenntnisse des Berichts

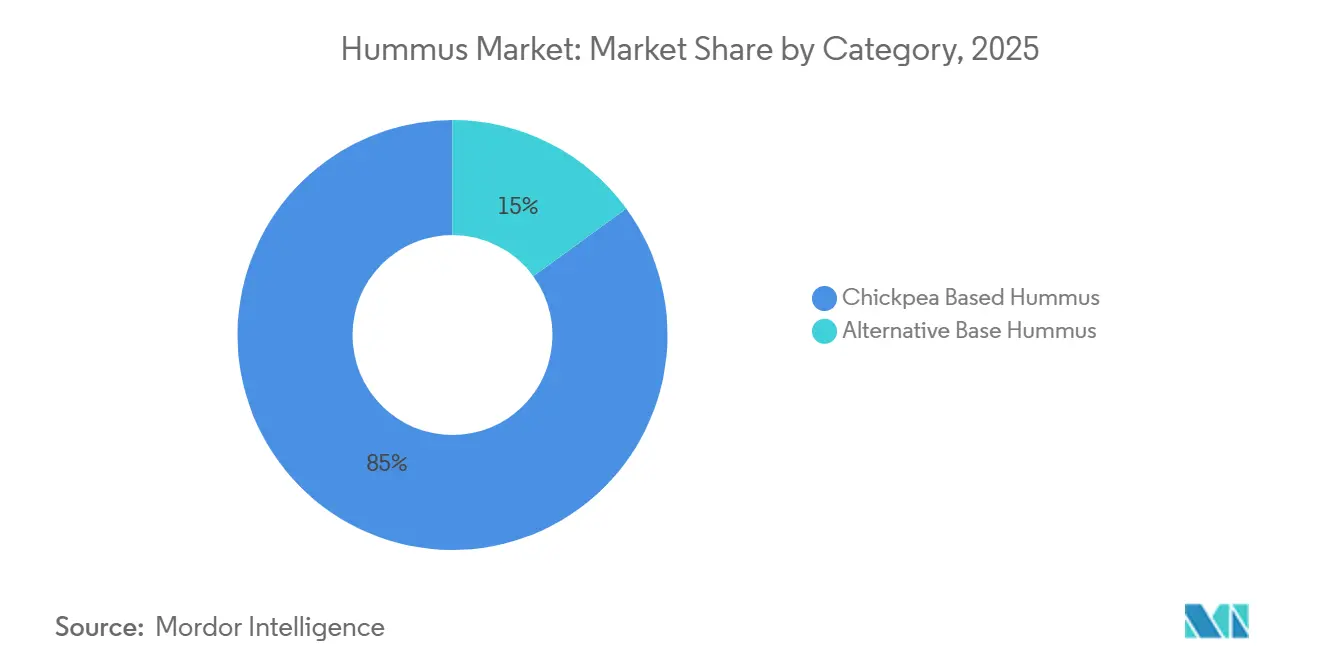

- Nach Kategorie führten kichererbsenbasierte Produkte mit einem Hummus Marktanteil von 85,01 % im Jahr 2025; Hummus mit alternativer Basis wird voraussichtlich bis 2031 mit einer CAGR von 7,89 % wachsen.

- Nach Geschmacksrichtung hielten Original-Varianten im Jahr 2025 einen Umsatzanteil von 38,11 %, während Schwarze-Olive-Profile bis 2031 mit einer CAGR von 8,03 % wachsen.

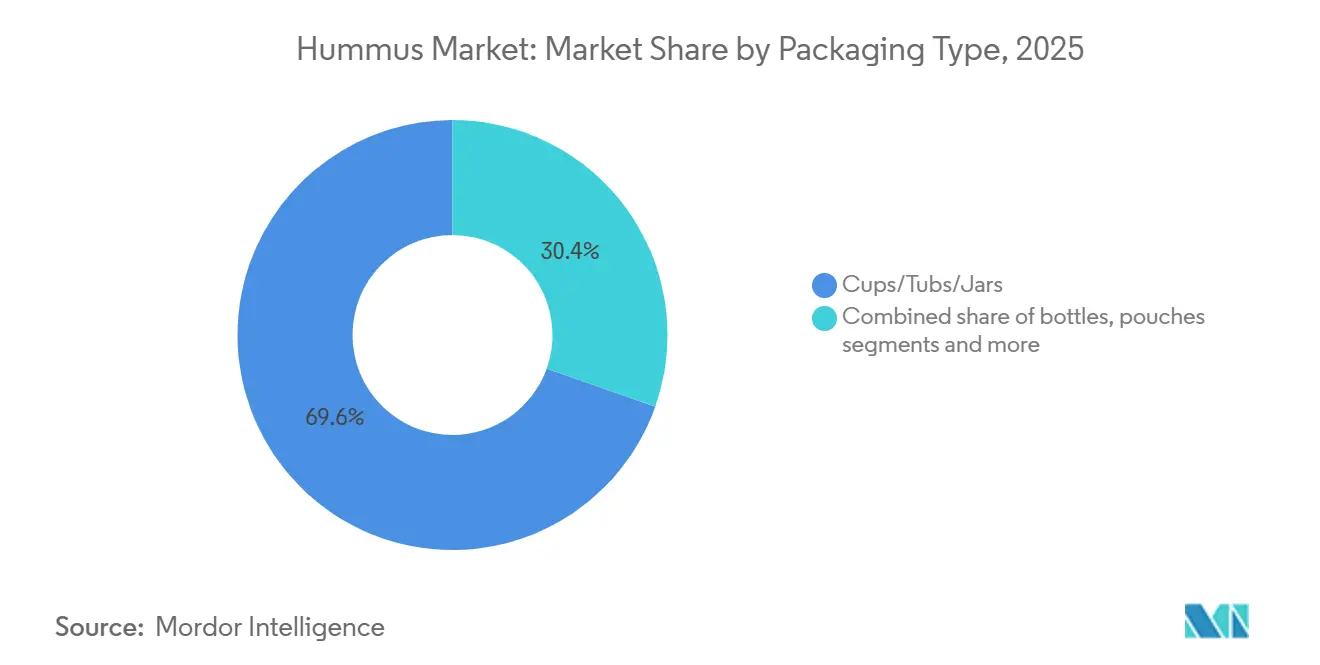

- Nach Verpackung entfielen Becher/Wannen/Gläser im Jahr 2025 auf 69,58 % der Hummus Marktgröße; Flaschenformate werden im Zeitraum 2026–2031 die schnellste CAGR von 7,66 % verzeichnen.

- Nach Vertriebskanal erfasste der Einzelhandel im Jahr 2025 einen Anteil von 82,43 %; der Außer-Haus-Verzehr wird voraussichtlich mit der schnellsten CAGR von 8,14 % bis 2031 wachsen.

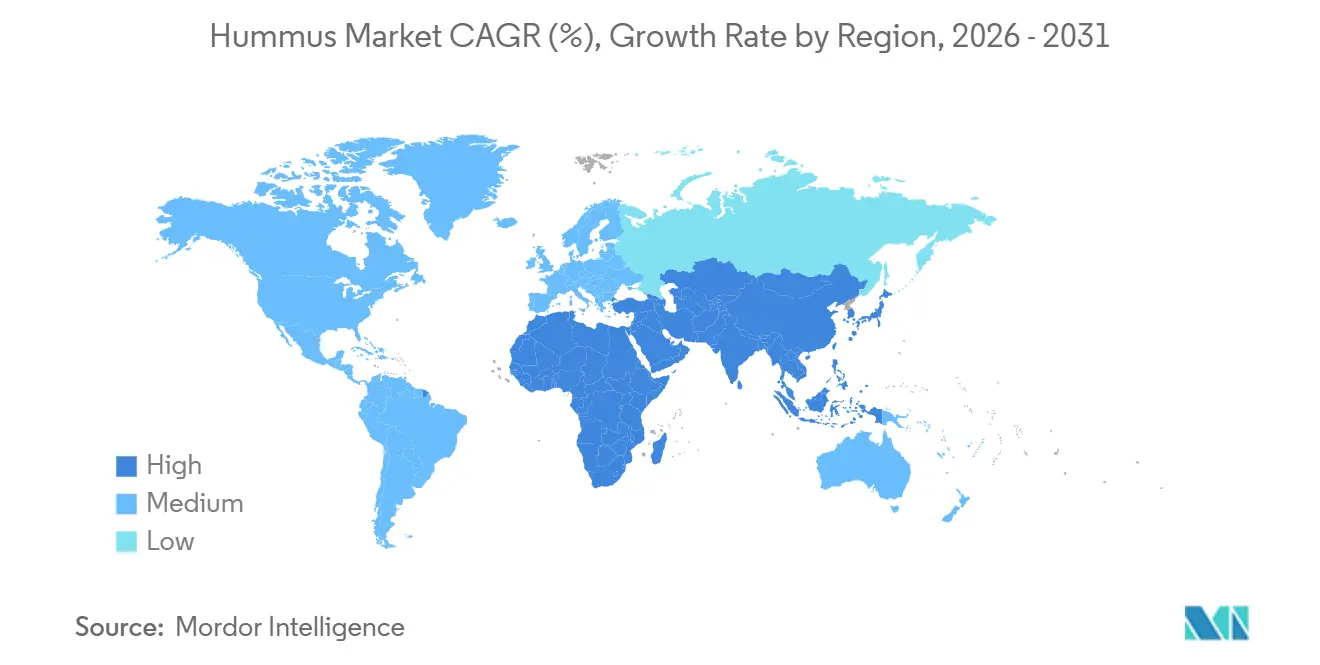

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,45 % des globalen Wertes; die Region Naher Osten und Afrika wird zwischen 2026 und 2031 die höchste CAGR von 8,47 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hummus Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für pflanzenbasierte und vegane Lebensmittel | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für die gesundheitlichen Vorteile von Kichererbsen, wie hoher Protein- und Ballaststoffgehalt | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Wachsendes globales Interesse an ethnischer Küche, das zu neuen Produkteinführungen und Geschmacksinnovationen führt | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Mittelmeerdiät-Trends in Europa und Nordamerika | +0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum in Fast-Casual- und Schnellrestaurant-Outlets, die hummusbasierte Produkte anbieten | +1.3% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Hummus mit sauberem Etikett und ohne Konservierungsstoffe | +1.0% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für pflanzenbasierte und vegane Lebensmittel

Die zunehmende Verbraucherpräferenz für pflanzenbasierte und vegane Lebensmittel ist ein wesentlicher Treiber des Hummus Marktes, da diese Ernährungsweisen eng mit dem natürlichen, proteinreichen und pflanzenbasierten Profil des Produkts übereinstimmen. Laut dem Bericht des Good Food Institute aus dem Jahr 2024 kauften rund 60 % der US-amerikanischen Haushalte irgendeine Art von pflanzenbasiertem Lebensmittel, was auf eine bedeutende Verschiebung hin zu pflanzenbetonten Ernährungsgewohnheiten hindeutet[1]Quelle: Good Food Institute, „Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzenbasierte Industrie”, gfi.org. In Europa ist der Trend ähnlich stark ausgeprägt: Der Bericht von ProVeg International aus dem Jahr 2024 stellt fest, dass sich rund 27 % der Europäer als Flexitarier bezeichnen, während sich fast 40 % der Verbraucher in Deutschland flexitarisch ernähren, was es zu einem der größten pflanzenbasierten Verbrauchermärkte in der Region macht[2]Quelle: Proveg International, „Der neue flexitarische Verbraucher: Erkenntnisse aus ProVegs Veggie Challenge”, proveg.org. Diese wachsende Verbreitung pflanzenbetonter und veganer Ernährungsweisen treibt die Nachfrage nach praktischen, nahrhaften und vielseitigen Produkten wie Hummus an, der als gesunder Snack, Aufstrich oder Dip dienen kann. Hersteller reagieren darauf, indem sie Produktlinien erweitern, innovative Geschmacksrichtungen anbieten und saubere Etiketten sowie natürliche Zutaten betonen. Der Anstieg des Bewusstseins für pflanzenbasierte Ernährung beeinflusst insbesondere den Einzel-, Online- und Gastronomiekanal und steigert den Hummuskonsum weiter.

Wachsendes Bewusstsein für die gesundheitlichen Vorteile von Kichererbsen, wie hoher Protein- und Ballaststoffgehalt

Das wachsende Bewusstsein für die gesundheitlichen Vorteile von Kichererbsen, insbesondere ihren hohen Protein- und Ballaststoffgehalt, ist ein wesentlicher Treiber des Hummus-Marktes. Kichererbsen liefern 19–25 % Protein, 12–17 % Ballaststoffe sowie essentielle Mikronährstoffe wie Eisen, Zink und Folsäure, was Hummus zu einem nährstoffreichen, pflanzenbasierten Snack macht, der gut zu Ernährungsrichtlinien passt, die den Hülsenfruchtkonsum betonen. Trotz dieser Vorteile empfehlen europäische Ernährungsrichtlinien in 11 Ländern 1–3 Portionen Hülsenfrüchte pro Woche, doch Studien aus den Jahren 2023–2024 zeigen, dass nur 37 % der europäischen Erwachsenen diese Ziele erreichen, was eine Lücke zwischen Empfehlungen und tatsächlicher Aufnahme verdeutlicht[3]Quelle: Nationales Gesundheitsinstitut, "Mediterrane Ernährung", ncbi.nlm.nih.gov. Diese Lücke unterstreicht ein erhebliches ungenutztes Marktpotenzial, insbesondere wenn Verbraucheraufklärung und Zugangshürden angegangen werden. Mit wachsendem Bewusstsein wenden sich immer mehr gesundheitsbewusste Verbraucher Hummus als einfache und schmackhafte Möglichkeit zu, ihren Hülsenfruchtkonsum zu steigern, insbesondere in Snacks, Aufstrichen und Mahlzeitenbeilagen, was den Hummus-Markt weiter stärkt.

Wachsendes globales Interesse an ethnischer Küche, das zu neuen Produkteinführungen und Geschmacksinnovationen führt

Das weltweit wachsende Interesse an ethnischer und mediterraner Küche ist ein bedeutender Treiber des Hummus-Marktes und veranlasst Hersteller, neue Produkte und innovative Geschmacksprofile einzuführen. Da Verbraucher zunehmend internationale Aromen erkunden, hat sich Hummus als vielseitiger und vertrauter Einstiegspunkt in nahöstlich inspirierte Lebensmittel etabliert. Dieser Trend hat zur Einführung von Gourmet- und Spezialvarianten geführt, wie geröstete rote Paprika, schwarze Olive, Rote Bete und scharfe Harissa, die sowohl abenteuerlustigen als auch gesundheitsbewussten Verbrauchern gerecht werden. Gastronomiekanäle, darunter Restaurants, Cafés und Mahlzeitenkit-Anbieter, integrieren Hummus auch in Fusionsgerichte, Wraps, Salate und Snackplatten und erhöhen so die Bekanntheit. Einzelhändler im Hummus-Markt reagieren mit verzehrfertigen, einzelportionierten und Mehrfachpackungsformaten, die ethnische Aromen einem breiten Publikum zugänglicher machen. Die wachsende Neugier auf vielfältige kulinarische Erlebnisse, kombiniert mit der Nachfrage nach pflanzenbasierten, nahrhaften Lebensmitteln, treibt sowohl die Geschmacksinnovation als auch die Kategorieausweitung voran.

Zunehmende Verbreitung von Mittelmeerdiät-Trends in Europa und Nordamerika

Die zunehmende Verbreitung mediterraner Ernährungstrends in Europa und Nordamerika ist ein wesentlicher Treiber des Hummus-Marktes, da diese Ernährungsweise pflanzenbasierte Lebensmittel, Hülsenfrüchte, gesunde Fette und Vollkornprodukte betont – Kerneigenschaften von Hummus. Verbraucher suchen zunehmend nach nahrhaften, herzgesunden und proteinreichen Optionen, und Hummus fügt sich als vielseitiger Dip, Aufstrich oder Snack natürlich in dieses Ernährungsmuster ein. Die Beliebtheit mediterranisch inspirierter Mahlzeiten in Restaurants, Cafés und beim Kochen zu Hause hat auch die Nachfrage im Hummus-Markt gesteigert und Hersteller dazu veranlasst, ihr Angebot mit authentischen und innovativen Aromen zu erweitern. Einzelhändler reagieren, indem sie eine breitere Palette an verzehrfertigen, einzelportionierten und Mehrfachpackungsformaten anbieten, um die Nachfrage nach praktischen mediterranen Lebensmitteln zu decken. Marketingkampagnen, die Clean-Label-, pflanzenbasierte und nährstoffdichte Eigenschaften hervorheben, stärken das Verbraucherinteresse zusätzlich.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität und Versorgungsengpässe | -0.7% | Global, mit akuten Auswirkungen im Nahen Osten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Produktverfälschung und Rückrufe | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Dips und Aufstriche | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Geringes Verbraucherbewusstsein in Schwellenmärkten | -0.3% | Asien-Pazifik, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Versorgungsengpässe

Rohstoffpreisvolatilität und Versorgungsengpässe stellen ein erhebliches Hemmnis für den Hummus Markt dar und beeinflussen sowohl die Produktionskosten als auch die Gewinnmargen. Kichererbsen, die Hauptzutat in Hummus, unterliegen Schwankungen in der globalen landwirtschaftlichen Produktion aufgrund von Wettervariabilität, Pflanzenkrankheiten und sich ändernden Anbaumustern. Plötzliche Anstiege der Kichererbsenpreise oder Unterbrechungen in den Lieferketten können zu höheren Herstellungskosten führen, die möglicherweise an die Verbraucher weitergegeben werden und die Nachfrage beeinträchtigen könnten. Darüber hinaus macht die Abhängigkeit von importierten Kichererbsen in wichtigen Märkten wie Nordamerika und Europa die Hersteller anfällig für Handelsbeschränkungen, Transportverzögerungen und geopolitische Faktoren. Eine begrenzte Verfügbarkeit anderer wichtiger Zutaten wie Tahini und Olivenöl kann die Versorgungsherausforderungen weiter verschärfen. Diese Faktoren schaffen operative Unsicherheiten sowohl für Großproduzenten als auch für kleinere regionale Marken und beeinflussen die Produktionsplanung und das Bestandsmanagement.

Produktverfälschung und Rückrufe

Produktverfälschungen und Rückrufe stellen eine erhebliche Einschränkung für den globalen Hummus-Markt dar, da sie das Verbrauchervertrauen und den Markenruf direkt beeinträchtigen. Kontaminationsfälle mit Krankheitserregern, nicht deklarierten Allergenen oder minderwertigen Zutaten können zu Produktrückrufen, behördlichen Strafen und negativer Medienberichterstattung führen. Solche Vorfälle stören nicht nur die Lieferketten, sondern erhöhen auch die Betriebskosten durch Tests, Qualitätskontrollmaßnahmen und Ersatzlogistik. Kleine und regionale Hersteller sind besonders gefährdet, da es ihnen möglicherweise an fortschrittlicher Lebensmittelsicherheitsinfrastruktur und strengen Überwachungssystemen mangelt. Selbst isolierte Vorfälle können die Verbraucherwahrnehmung beeinflussen und zu Zurückhaltung beim Kauf von verzehrfertigen Dips und Aufstrichen führen. Darüber hinaus schreibt eine strengere behördliche Aufsicht in wichtigen Märkten eine umfassende Rückverfolgbarkeit und Chargenprüfung vor, was die Komplexität und die Compliance-Kosten erhöht. Diese Faktoren unterstreichen die Bedeutung robuster Qualitätssicherung und transparenter Beschaffungspraktiken zur Risikominimierung und zur Aufrechterhaltung des Marktvertrauens.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Alternative Basen fordern die Dominanz der Kichererbse heraus

Das Segment Hummus auf Kichererbsenbasis dominierte den Hummus-Markt im Jahr 2025 mit einem Anteil von 85,01 % am Gesamtmarkt, was seinen Status als traditionelle und am weitesten verbreitete Variante widerspiegelt. Kichererbsen sind eine reichhaltige Quelle für Protein, Ballaststoffe und essentielle Nährstoffe, was die ernährungsphysiologische Attraktivität von Hummus steigert und die Verbraucherpräferenz fördert. Dieses Segment profitiert von einer starken Bekanntheit bei Verbrauchern in Nordamerika, Europa und dem Nahen Osten, wo Hummus auf Kichererbsenbasis seit langem ein Grundnahrungsmittel ist. Seine Vielseitigkeit in Sandwiches, Dips, Aufstrichen und Snackrezepten unterstützt eine konstante Nachfrage. Darüber hinaus hat der wachsende Trend zu pflanzenbasierten und proteinreichen Ernährungsweisen die Beliebtheit von Kichererbsen-Hummus bei gesundheitsbewussten Verbrauchern gestärkt. Hersteller innovieren weiterhin in diesem Segment, indem sie aromatisierte und angereicherte Varianten einführen und das Produktangebot erweitern, während sie die dominante Marktposition beibehalten.

Im Gegensatz dazu wird erwartet, dass das Segment Hummus auf alternativer Basis das schnellste Wachstum verzeichnet, mit einer prognostizierten CAGR von 7,89 % bis 2031, angetrieben durch das wachsende Verbraucherinteresse an vielfältigen pflanzenbasierten Zutaten. Diese Varianten verwenden Zutaten wie Linsen, Bohnen, Erbsen oder Gemüse als primäre Basis und bedienen diejenigen, die glutenfreie, allergenfreundliche oder neuartige Geschmacksprofile suchen. Das wachsende Bewusstsein für Ernährungseinschränkungen und Clean-Label-Präferenzen fördert Experimente mit nicht-traditionellen Basen und schafft Möglichkeiten zur Produktdifferenzierung. Innovative Rezepturen wie Rote-Bete-, Kürbis- oder Schwarzbohnen-Hummus sprechen jüngere Verbraucher und die flexitarische Bevölkerung an. Darüber hinaus hat das Wachstum von Spezialeinzelhandelskanälen und Online-Marktplätzen alternative Basisprodukte einem breiteren Publikum zugänglicher gemacht.

Nach Geschmacksrichtung: Kräftige Profile übertreffen das Original

Das Segment Original-Hummus dominierte den globalen Hummus-Markt im Jahr 2025 mit einem Anteil von 38,11 % am Gesamtumsatz, was seine weitverbreitete Beliebtheit und seinen Status als klassische Variante widerspiegelt. Verbraucher bevorzugen das Original-Profil wegen seines authentischen Geschmacks, seiner cremigen Textur und seiner Vielseitigkeit als Dip, Aufstrich oder Beilage zu Mahlzeiten. Seine starke Präsenz sowohl im Einzel- als auch im Gastronomiebereich hat eine stetige Nachfrage gefestigt, insbesondere in Regionen mit etabliertem Hummus-Konsum wie Nordamerika, Europa und dem Nahen Osten. Der Originalgeschmack dient auch als Basis für Rezeptexperimente und ermöglicht es Herstellern, neue Varianten und Mahlzeitenkombinationen einzuführen, während das Verbrauchervertrauen erhalten bleibt. Gesundheitsbewusste und pflanzenbasierte Verbraucher bevorzugen diese Variante zudem wegen ihrer natürlichen Zutaten und ihres proteinreichen Gehalts.

Umgekehrt wird Hummus mit schwarzer Olive als das am schnellsten wachsende Segment prognostiziert, das sich bis 2031 mit einer CAGR von 8,03 % ausweitet, angetrieben durch das wachsende Verbraucherinteresse an Gourmet- und kräftigen Aromen. Diese Variante spricht abenteuerlustigen und premiumorientierten Verbrauchern an, die neuartige Geschmackserlebnisse und mediterran inspirierte Profile suchen. Sein Wachstum wird durch die steigende Nachfrage in Gastronomiebetrieben, Spezialgeschäften und Online-Einzelhandelsplattformen unterstützt, wo Geschmacksvielfalt sehr geschätzt wird. Hummus mit schwarzer Olive profitiert auch vom Trend der Einbeziehung funktioneller Zutaten, da Oliven mit Antioxidantien und herzgesunden Eigenschaften assoziiert werden. Hersteller erweitern ihr Geschmacksportfolio um Varianten mit schwarzer Olive und andere mediterran inspirierte Varianten, um diese aufkommende Nachfrage zu bedienen.

Nach Verpackungsart: Quetschflaschen gewinnen an Bedeutung

Das Segment Becher, Wannen und Gläser dominierte den globalen Hummus-Markt im Jahr 2025 mit einem Anteil von 69,58 % am Gesamtumsatz, was seine weitverbreitete Akzeptanz bei Verbrauchern hinsichtlich Bequemlichkeit und Portionskontrolle widerspiegelt. Diese Verpackungsformate sind ideal für Einzelhandelsregale und den Haushaltsgebrauch und bieten einfache Lagerung, Wiederverschließbarkeit und die Möglichkeit, die Produktfrische über mehrere Portionen hinweg zu erhalten. Ihre Beliebtheit wird durch verzehrfertige und Mitnahme-Konsumtrends weiter unterstützt, insbesondere in Nordamerika und Europa. Hersteller nutzen diese Formate häufig, um Mehrfachpacks, aromatisierte Sortimente und portionskontrollierte Größen einzuführen und so die Verbraucherattraktivität zu steigern. Darüber hinaus ermöglicht das robuste und vielseitige Design von Bechern, Wannen und Gläsern eine klare Etikettierung, die Clean-Label- und Natürlichkeitsansprüche unterstützt.

Im Gegensatz dazu wird erwartet, dass Flaschenverpackungsformate das schnellste Wachstum verzeichnen und zwischen 2026 und 2031 eine CAGR von 7,66 % aufweisen, angetrieben durch sich verändernde Verbraucherpräferenzen für gießbare und unterwegs geeignete Formate. Flaschen bieten einfaches Dosieren, Portionskontrolle und minimale Handhabungsunordnung, was sie besonders attraktiv für Dressings, Dips und Sandwichaufstriche macht. Die steigende Nachfrage nach Einzelportions- und reisefreundlichen Verpackungen in Convenience-Stores, Kantinen und im Online-Einzelhandel treibt die Akzeptanz dieses Segments weiter voran. Innovative Designs wie quetschbare Flaschen mit luftdichten Verschlüssen verbessern Frische und Benutzerfreundlichkeit und sprechen jüngere und vielbeschäftigte Verbraucher an. Hersteller nutzen Flaschenformate auch für Premium- oder Gourmet-Hummus-Varianten und zielen dabei auf Nischen- und gesundheitsbewusste Segmente ab.

Nach Vertriebskanal: Gastronomie beschleunigt sich

Der Off-Trade-Distributionskanal dominierte den globalen Hummus-Markt im Jahr 2025 mit einem Anteil von 82,43 % am Gesamtumsatz, was seine starke Präsenz im Einzel- und E-Commerce-Bereich widerspiegelt. Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Lebensmittelplattformen dienen als primäre Verkaufspunkte und bieten Verbrauchern einfachen Zugang zu einer breiten Palette von Hummus-Varianten, einschließlich traditioneller und aromatisierter Optionen. Die Dominanz des Kanals wird durch Groß- und Mehrfachpackungsangebote, wettbewerbsfähige Preisgestaltung und Werbekampagnen unterstützt, die Haushaltskäufe und Wiederholungskonsum fördern. Off-Trade-Formate ermöglichen es Herstellern auch, attraktive Verpackungen und Markenbildung zu nutzen, um Kaufentscheidungen zu beeinflussen. Darüber hinaus hat das Wachstum des Online-Lebensmitteleinkaufs diesen Kanal weiter gestärkt und bietet Bequemlichkeit und eine breitere Verfügbarkeit in allen Regionen.

Im Gegensatz dazu wird erwartet, dass der On-Trade-Kanal das schnellste Wachstum verzeichnet, mit einer prognostizierten CAGR von 8,14 % bis 2031, angetrieben durch den zunehmenden Konsum von Hummus in Restaurants, Cafés und Gastronomiebetrieben. Das wachsende Bewusstsein für gesundes Snacken und pflanzenbasierte Menüoptionen hat Gastronomiebetreiber dazu veranlasst, Hummus in Vorspeisen, Sandwiches, Salate und Gourmetplatten aufzunehmen. Spezialrestaurants, Fast-Casual-Ketten und Cafés experimentieren mit innovativen Aromen und Präsentationsstilen, um unterschiedliche Verbraucherpräferenzen anzusprechen. Darüber hinaus steigert die Ausweitung der Außer-Haus-Esskultur und der Cateringdienste die Nachfrage über diesen Kanal weiter. Der On-Trade-Vertrieb profitiert auch von der Bereitschaft der Verbraucher, einen Aufpreis für frische, verzehrfertige und handwerklich hergestellte Hummus-Angebote zu zahlen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen beherrschenden Anteil von 38,45 % am globalen Hummus-Markt, angetrieben durch eine starke Verbraucherakzeptanz von verzehrfertigen und pflanzenbasierten Produkten. Die Region profitiert von einem hohen Bewusstsein für Gesundheits- und Wellnesstrends, wobei Hummus als proteinreicher, kalorienarmer Snack beliebt ist. Supermärkte, Verbrauchermärkte und Online-Lebensmittelplattformen dominieren den Vertrieb und bieten bequemen Zugang zu einer großen Vielfalt an Aromen und Verpackungsformaten. Innovationen bei aromatisiertem Hummus, portionskontrollierten Packungen und Clean-Label-Produkten haben die Nachfrage im Hummus-Markt weiter gestärkt. Darüber hinaus hat die wachsende Beliebtheit mediterraner und nahöstlicher Küche Hummus zu einem Grundnahrungsmittel in vielen Haushalten gemacht. Die gut etablierte Einzel- und Gastronomieinfrastruktur Nordamerikas unterstützt ein konstantes Wachstum und festigt seine Position als größten regionalen Markt.

Die Region Naher Osten und Afrika wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 8,47 % zwischen 2026 und 2031, was sowohl kulturelle Affinität als auch steigende Verbrauchernachfrage widerspiegelt. Hummus ist in vielen nahöstlichen Ländern traditionell beliebt, und zunehmende Urbanisierung, moderne Einzelhandelsentwicklung und internationale Lebensmitteltrends treiben das Wachstum voran. Der Anstieg von Convenience-orientierten Lebensstilen und die Übernahme von verpackten und verzehrfertigen Varianten steigern den Absatz im Hummus-Markt weiter. Gastronomiekanäle, darunter Restaurants, Cafés und Cateringdienste, bieten Hummus zunehmend als Teil von Vorspeisen und Mahlzeitenbeilagen an. Darüber hinaus zieht Produktinnovation, einschließlich aromatisierter und Gourmet-Varianten, jüngere Verbraucher an.

Andere Regionen, darunter Asien-Pazifik, Europa und Südamerika, verzeichnen ein stetiges Wachstum, wenn auch in einem relativ moderaten Tempo. In Europa wird die Nachfrage durch wachsende gesundheitsbewusste Essgewohnheiten, pflanzenbasierte Ernährungsweisen und Clean-Label-Trends unterstützt, insbesondere in westlichen Ländern. Asien-Pazifik verzeichnet eine wachsende Akzeptanz in städtischen Zentren, die die Expansion des Hummus-Marktes durch zunehmendes Bewusstsein für internationale Küchen und die Ausweitung von Einzel- und E-Commerce-Kanälen unterstützt. Südamerika übernimmt Hummus allmählich in der Gastronomie und im Einzelhandel, angetrieben durch wachsendes Interesse an proteinreichen Snacks und pflanzenbasierten Alternativen.

Wettbewerbslandschaft

Der Hummus-Markt ist durch eine moderate Fragmentierung gekennzeichnet, die das Vorhandensein sowohl etablierter internationaler Marken als auch zahlreicher regionaler Hersteller widerspiegelt. Internationale Marken im Hummus-Markt nutzen breite Distributionsnetzwerke, umfangreiche Marketingkampagnen und Produktinnovationen, um ihre Sichtbarkeit zu erhalten und sich an verändernde Verbraucherpräferenzen anzupassen. Ihr Angebot umfasst häufig eine große Vielfalt an Aromen, Verpackungsformaten und Portionsgrößen, die auf die Anforderungen des Einzel- und Gastronomiebereichs zugeschnitten sind. Diese Unternehmen konzentrieren sich auch auf die Aufrechterhaltung hoher Qualitätsstandards und Konsistenz, was dazu beiträgt, Vertrauen und Loyalität bei Verbrauchern aufzubauen, die zuverlässige, verzehrfertige Produkte suchen.

Regionale Akteure hingegen spielen eine bedeutende Rolle bei der Bedienung lokaler Geschmäcker und Nischensegmente. Sie führen häufig einzigartige Geschmacksvarianten ein, die von traditionellen Rezepten inspiriert sind, und bedienen kulturell spezifische Präferenzen oder regionale Küchentrends. Aufgrund ihrer geringeren Größe sind regionale Hersteller in der Regel agiler bei der Reaktion auf Verschiebungen der Verbrauchernachfrage, beim Experimentieren mit neuen Zutaten, Verpackungsformaten und gesünderen Rezepturen. Diese Akteure konzentrieren sich zunehmend auf Clean-Label-, pflanzenbasierte und allergenfreundliche Optionen, um gesundheitsbewusste Verbraucher anzuziehen und sich von größeren Wettbewerbern zu differenzieren.

Die Wettbewerbslandschaft wird weiter durch den wachsenden Trend zur Produktdiversifizierung und Innovation geprägt. Unternehmen investieren in die Erweiterung von Geschmacksprofilen, verzehrfertigen Formaten und praktischen Verpackungen, um Verbraucher unterwegs anzusprechen. Darüber hinaus sind Marketingstrategien, die natürliche Zutaten, Proteingehalt und pflanzenbasierte Vorteile betonen, zu wichtigen Differenzierungsinstrumenten geworden. Während große Marken in Bezug auf Volumen und Reichweite dominieren, sorgen die Agilität regionaler Akteure und ihre Fähigkeit, lokalisierte und innovative Produkte anzubieten, für ein dynamisches und wettbewerbsfähiges Marktumfeld. Dieses Gleichgewicht zwischen globaler Reichweite und lokaler Innovation definiert die moderat fragmentierte Natur des Hummus-Marktes.

Marktführer der Hummus-Branche

-

PepsiCo, Inc. (Sabra Dipping Company)

-

Groupe Savencia

-

Lakeview Farms (Tribe Hummus)

-

Boar's Head Provision Co., Inc

-

Cedar's Mediterranean Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Little Sesame, ein in den USA ansässiger Hummus-Produzent, sammelte in einer Series-A-Finanzierungsrunde 8,5 Millionen USD ein, um das operative Wachstum und die Kapazitätserweiterung zu unterstützen. Die Mittel wurden für die Entwicklung einer 23.000 Quadratfuß großen Produktionsstätte bereitgestellt, die Hochdruckverarbeitungskapazitäten und eine Testküche für Produktinnovationen umfasst. Die erweiterte Anlage sollte die Produktionskapazität vervierfachen und eine Hummusproduktion von bis zu 400.000 Pfund pro Woche ermöglichen, um die steigende Einzelhandelsnachfrage zu decken.

- März 2025: Cedar's Foods führte Cedar's Reserve Hummus ein, eine Premiumlinie, die ein gehobenes mediterranes Erlebnis mit einzigartigen, von Köchen inspirierten Aromen und hochwertigen Zutaten bieten soll. Laut der Marke umfasst diese neue Reihe Kleinchargen-Rezepte und kräftige Geschmacksprofile mit dem Ziel, einen neuen Standard für Hummus-Liebhaber zu setzen, die Authentizität und Raffinesse suchen.

- März 2025: Graza und Ithaca Hummus haben sich zusammengetan, um ihre neueste Kreation vorzustellen: den Olivenöl- und Meersalz-Hummus. Dieses neue Angebot verbindet Ithacas frischen, samtigen Hummus mit Grazas hochwertigem nativem Olivenöl extra und einem Hauch Meersalz, was zu einem Dip führt, der sowohl gourmet als auch geschmackvoll ist. Die Unternehmen betonen das Engagement des Produkts für Transparenz und erstklassige Zutaten mit dem Ziel, ein Gourmet-Erlebnis zu bieten, das an hausgemachte Güte erinnert. Es ist besonders auf gesundheitsbewusste Verbraucher zugeschnitten, die nach gehobenen Grundnahrungsmitteln für ihre täglichen Mahlzeiten suchen.

- Februar 2025: ChicP stellte seine neuesten Angebote vor: Hummus- und Tortilla-Chip-Snack-Töpfe. Diese neuen Packungen sind in zwei verlockenden Geschmacksrichtungen erhältlich: Rote-Bete- und Meerrettich-Hummus sowie Velvet-Hummus, beide begleitet von glutenfreien Mais-Tortilla-Chips. Aus 100 % natürlichen Zutaten hergestellt und mit einem hohen Gemüseanteil, werden diese Snack-Töpfe als praktische und gesunde Option für vielbeschäftigte Personen vermarktet.

Umfang des globalen Hummus Marktberichts

Hummus ist ein cremiger, herzhafter Aufstrich oder Dip, der hauptsächlich aus gekochten und pürierten Kichererbsen besteht, die mit Tahini (Sesampaste), Olivenöl, Zitronensaft, Knoblauch und verschiedenen Gewürzen vermischt werden. Der Hummus Markt ist nach Kategorie, Geschmacksrichtung, Verpackungsart, Vertriebskanal und Geografie segmentiert. Nach Kategorie ist der Markt in kichererbsenbasierten Hummus und Hummus mit alternativer Basis segmentiert. Nach Geschmacksrichtung ist der Markt in gerösteten Knoblauch, rote Paprika, schwarze Olive, Original-Hummus und Sonstige segmentiert. Nach Verpackungsart ist der Markt in Becher/Wannen/Gläser, Flaschen, Beutel und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Verzehr und Einzelhandelskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) erstellt.

| Kichererbsenbasierter Hummus |

| Hummus mit alternativer Basis |

| Gerösteter Knoblauch |

| Rote Paprika |

| Schwarze Olive |

| Original-Hummus |

| Sonstige |

| Becher/Wannen/Gläser |

| Flaschen |

| Beutel |

| Sonstige |

| Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Kichererbsenbasierter Hummus | |

| Hummus mit alternativer Basis | ||

| Nach Geschmacksrichtung | Gerösteter Knoblauch | |

| Rote Paprika | ||

| Schwarze Olive | ||

| Original-Hummus | ||

| Sonstige | ||

| Nach Verpackungsart | Becher/Wannen/Gläser | |

| Flaschen | ||

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hummus Marktes?

Er wird auf 4,43 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 6,02 Milliarden USD zu erreichen.

Wie hoch ist die erwartete CAGR für den globalen Hummusabsatz bis 2031?

Die durchschnittliche jährliche Wachstumsrate wird von 2026 bis 2031 auf 6,33 % prognostiziert.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Für die Region Naher Osten und Afrika wird eine CAGR von 8,47 % prognostiziert.

Welche Kategorie innerhalb des Hummus Marktes wächst am schnellsten?

Rezepte mit alternativer Basis wie Rote Bete und Ackerbohne wachsen mit einer CAGR von 7,89 %.

Seite zuletzt aktualisiert am: