Donut Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

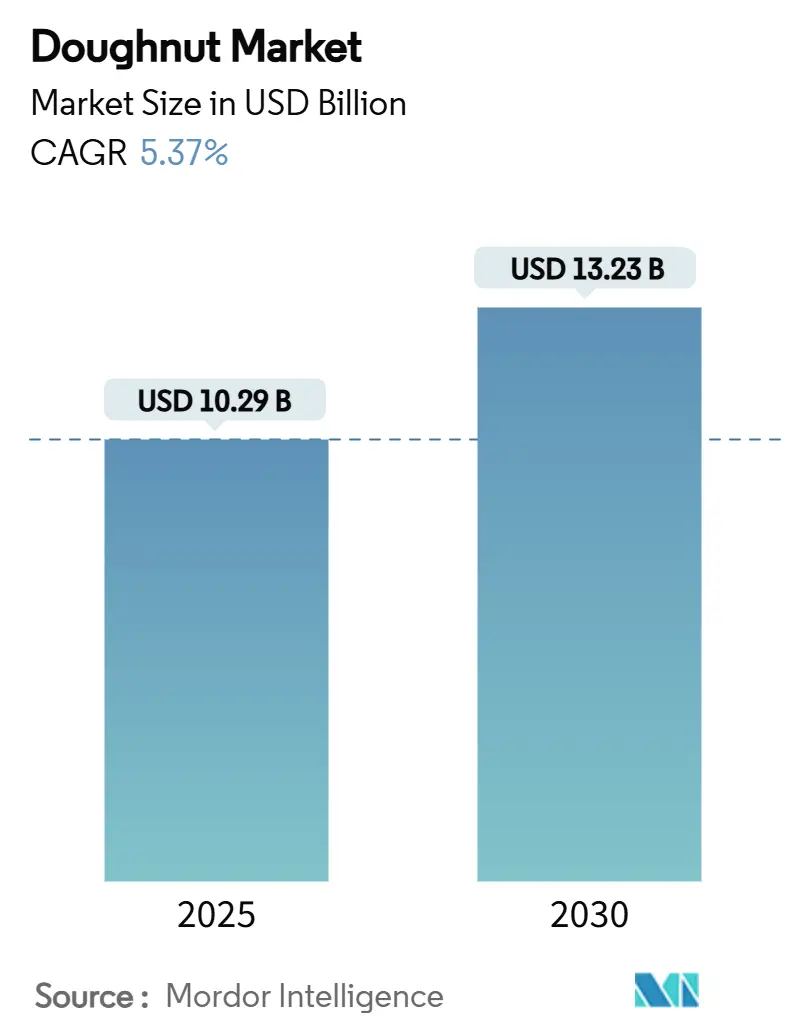

| Marktgröße (2025) | 10.29 Milliarden US-Dollar |

| Marktgröße (2030) | 13.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.37% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

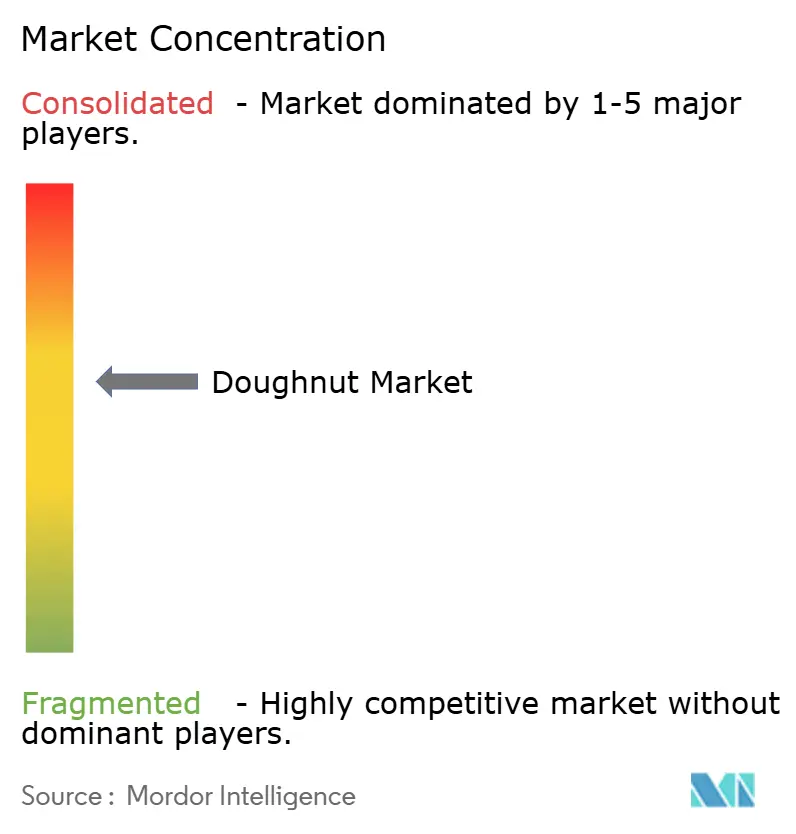

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Donut Marktanalyse von Mordor Intelligence

Die Donut Marktgröße erreichte im Jahr 2025 einen Wert von 10,29 Milliarden USD und wird voraussichtlich bis 2030 auf 13,23 Milliarden USD ansteigen, was einem CAGR von 5,37 % entspricht. Die starke Nachfrage nach genussvollen und gleichzeitig portablen Snacks, die Ausweitung von Premium-Sortimenten oberhalb des Mainstream-Segments sowie Verbesserungen bei Haltbarkeitstechnologien halten den Wachstumspfad stabil. Das Aufkommen einzigartiger Geschmacksrichtungen, Füllungen und Toppings – darunter gesalzenes Karamell, Matcha sowie Kekse und Sahne – zieht Verbraucher an. Supermärkte und Hypermärkte bleiben der größte Vertriebsweg, doch digitale Kanäle und Quick-Commerce-Anwendungen erweitern die Reichweite, insbesondere in dicht besiedelten städtischen Kernen. Hersteller, die in Rückverfolgbarkeitssysteme investieren, um der FDA-FSMA-Regel 204, die im Januar 2026 in Kraft tritt, zu entsprechen, sind gut positioniert, um Regalflächen zu verteidigen und das Vertrauen des Handels zu gewinnen. Gleichzeitig erweitern neue Formate wie Donut-Löcher, Mini-Ringe und exotische Geschmackslinien die Verwendungsanlässe und helfen Marken, sich gegen gesundheitsbewussten Kategoriedruck abzusichern.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie hielten konventionelle Angebote im Jahr 2024 einen Donut Marktanteil von 87,92 %, während Free-From-Linien bis 2030 voraussichtlich einen CAGR von 7,58 % verzeichnen werden.

- Nach Verpackungsformat erzielten Mehrfachpackungen im Jahr 2024 einen Umsatzanteil von 49,24 %; Einzelportionspackungen werden voraussichtlich im Zeitraum 2025–2030 mit einem CAGR von 7,19 % wachsen.

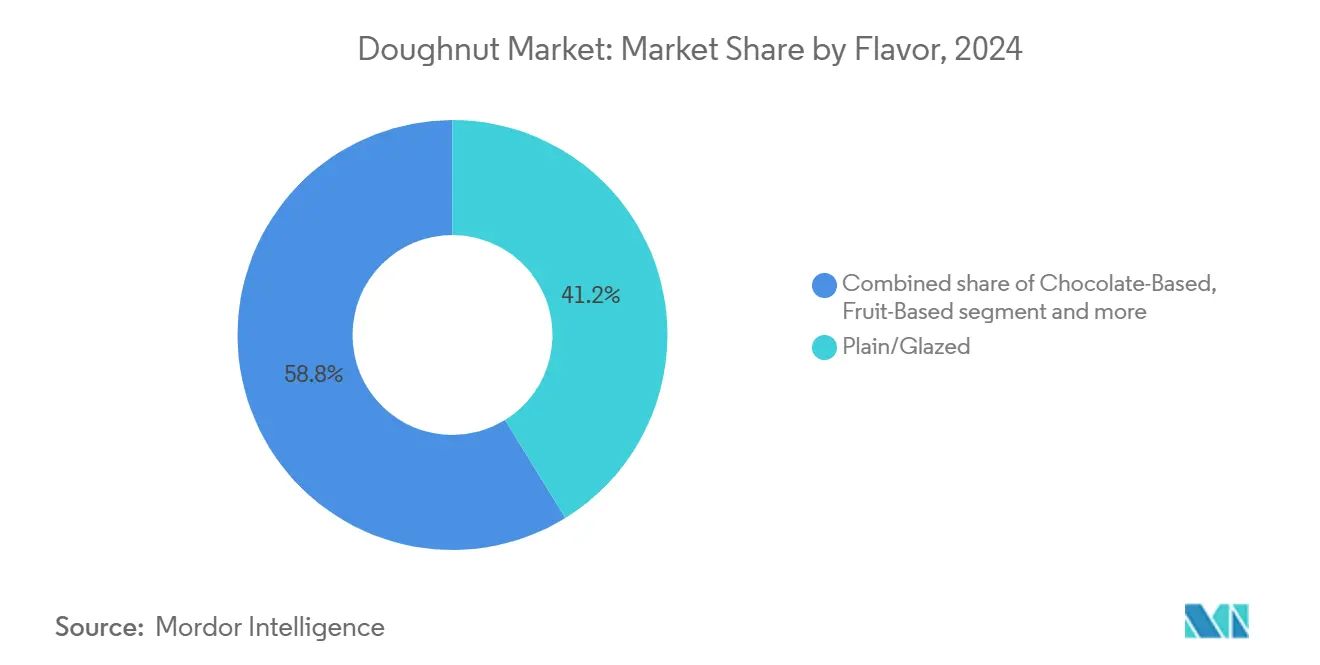

- Nach Geschmacksprofil sicherten sich einfache/glasierte Produkte im Jahr 2024 einen Anteil von 41,20 % an der Donut Marktgröße; herzhafte und exotische Varianten sollen bis 2030 mit einem CAGR von 8,35 % wachsen.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2024 mit einem Umsatzanteil von 47,01 %, während Online- und Quick-Commerce-Plattformen im Prognosezeitraum voraussichtlich mit einem CAGR von 10,76 % wachsen werden.

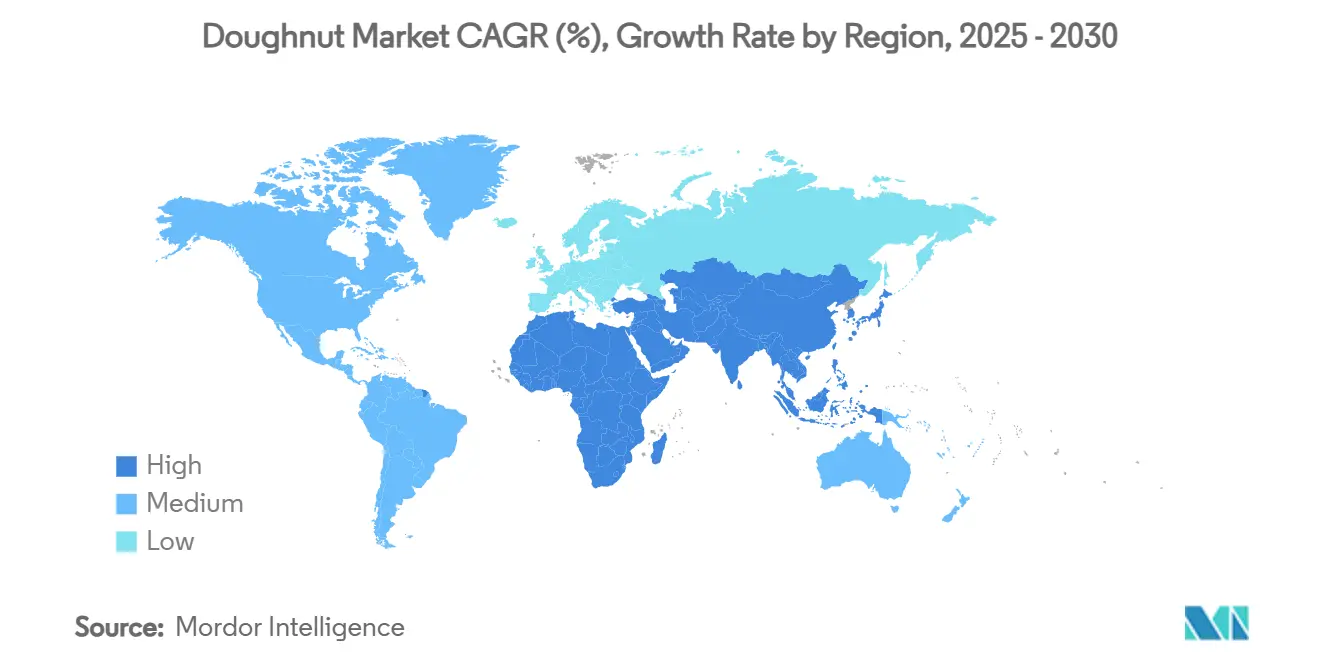

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 37,97 %, und der Nahe Osten sowie Afrika werden voraussichtlich einen CAGR von 8,03 % verzeichnen und damit alle anderen Regionen übertreffen.

Globale Donut Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Individualisierung und Personalisierung | +0.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovation bei Geschmacksrichtungen und Produktangeboten | +1.2% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Premium-, handwerklichen und limitierten Sorten | +0.9% | Kernmärkte Nordamerika und Europa, Ausstrahlungseffekte auf das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Donut-Verpackung | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von Donut-Löchern und snackfähigen Formaten | +0.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unterwegs-Bequemlichkeit und Snacking-Trend | +1.1% | Global, am stärksten in städtischen Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Individualisierung und Personalisierung

Restaurantbesucher betrachten die Wahl von süßem Gebäck heute als Ausdruck ihrer Identität, und Marken reagieren darauf mit flexiblen Linien, die saisonale Toppings, Mix-and-Match-Sortimente und Etikettenpersonalisierung ermöglichen. Die Personalisierung bei Donuts kann von individuellen Geschmacksrichtungen und Toppings bis hin zu gebrandeten Verpackungen und einzigartigen Designs reichen. Kunden suchen zunehmend nach einzigartigen und unvergesslichen Erlebnissen, was Personalisierung zu einem entscheidenden Differenzierungsmerkmal für Donut-Unternehmen macht. Digitale Listening-Tools werten Social-Media-Feeds nach Geschmackshinweisen aus und ermöglichen kurze Produktionsläufe, die das Lagerrisiko minimieren. Städtische Millennials und die Generation Z sind die frühen Anwender, doch die Nachfrage filtert sich auch in Vorstadtketten, die Click-and-Collect für maßgeschneiderte Boxen anbieten. Mobile Bestelloberflächen verstärken die Gewohnheit zusätzlich, indem sie Verbrauchern ermöglichen, Warenkörbe in Echtzeit zusammenzustellen, was sowohl den durchschnittlichen Verkaufspreis als auch die Bestellhäufigkeit steigert. Das Ergebnis ist ein widerstandsfähiger Umsatzstrom, der auf Erlebnissen statt auf Preisaktionen basiert.

Innovation bei Geschmacksrichtungen und Produktangeboten

Zeitlich begrenzte Sorten, die auf globalen Desserts, herzhaften Gewürzen oder Alkohol-Infusionen basieren, bleiben die sichtbarste Taktik zur Besuchergewinnung. Alkohol-inspirierte Profile wie Irish-Cream-Glasur locken Neuheitssuchende an, während umami-betonte Noten wie Chili-Limette kanalübergreifende Snacker ansprechen. Darüber hinaus haben seit 2024 schnell anpassbare Linien mit natürlichen Farbstoffen und eingekapselten Füllungen die Haltbarkeit im Regal erhalten und gleichzeitig die Reformulierungszyklen verkürzt. Ketten ahmen den Rhythmus von Mode-Drops nach und bringen alle vier bis sechs Wochen neue Geschmacksrichtungen auf den Markt, um relevant zu bleiben. Premium-Positionierung ermöglicht es Betreibern, Margen auch bei steigenden Inputkosten zu halten, was die Geschmacksflexibilität als Absicherung gegen Rohstoffschwankungen unterstreicht. Darüber hinaus stellte Krispy Kreme im April 2025 die Kollektion „Craving Cheesecake” in New York vor und bot drei neue Käsekuchen-inspirierte Donut-Geschmacksrichtungen an: Erdbeer-Traum-Käsekuchen, Kekse und Kreme-Käsekuchen sowie Karamell-Delight-Käsekuchen. Diese Geschmacksrichtungen sind für begrenzte Zeit an teilnehmenden Standorten erhältlich.

Nachfrage nach Premium-, handwerklichen und limitierten Sorten

Die Premiumisierungswelle erhebt Donuts von einem alltäglichen Genuss zu einem „erschwinglichen Luxus” und ermöglicht Aufschläge von 20–40 %. Die Nachfrage nach Premium-Donuts ist stark und wächst weiter, da Verbraucher zunehmend einzigartige Geschmacksrichtungen, hochwertige Zutaten und optisch ansprechende Optionen suchen. Der Wunsch nach Genussmitteln, die Aufmerksamkeit in sozialen Medien für kreative Donuts und die Beliebtheit von Gourmet- und handwerklichen Lebensmitteln befeuern diesen Trend. Kleinserienerzählungen, die Erbkornarten oder regionsspezifische Fruchtpürees hervorheben, fördern die soziale Reichweite und sichern Menüplätze in stark frequentierten Cafés. Künstliche Knappheit durch nummerierte Boxen und Kooperationen mit Popkultur-Franchises löst Impulskäufe aus. Jüngere Kohorten betrachten solche Käufe als teilbare Erlebnisse und verstärken die organische Reichweite auf Plattformen wie TikTok. Die Bereitschaft, mehr für Merkmale des Handwerks zu zahlen – handgefertigte Glasur, Kakao aus Einzelursprung und glutenfreie Mehle – gleicht den geringeren Pro-Kopf-Konsum in gesundheitsbewussten Bevölkerungsgruppen aus.

Technologische Fortschritte bei der Donut-Verpackung

Technologische Fortschritte wirken sich in mehreren Schlüsselbereichen auf die Donut-Verpackung aus, darunter Automatisierung, Nachhaltigkeit und verbesserte Präsentation. Automatisierte Verpackungssysteme steigern die Effizienz und senken die Arbeitskosten, während umweltfreundliche Materialien und innovative Designs umweltbewusste Verbraucher ansprechen. Schutzatmosphären-Beutel, Hochbarriere-Folien und pflanzenbasierte Schalen verlängern die Frischefenster auf 25–30 Tage ohne Einfrieren. Mit Sensoren ausgestattete Etiketten, die Temperaturabweichungen überwachen, geben Einzelhändlern bei längeren Lieferwegen Sicherheit. QR-Codes leiten Verbraucher zu Videos weiter, die die Herkunft der Zutaten erläutern, und stärken das Vertrauen im Vorfeld der durch FSMA vorgeschriebenen Rückverfolgbarkeit. Leichte Bio-Harze reduzieren das Frachtgewicht, senken die Logistikmissionen und stimmen mit den Nachhaltigkeitszielen der Unternehmen überein. Insgesamt erweitern diese Innovationen den geografischen Radius täglicher Frischlieferungen und geben Herstellern Spielraum, neue Handelslisten und grenzüberschreitende Exportversuche auszuhandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit hohem Zucker- und Fettgehalt | -1.4% | Global, am ausgeprägtesten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch gesündere Snack-Alternativen | -0.9% | Kernmärkte Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit und Frischeprobleme | -0.8% | Global, besonders herausfordernd in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit hohem Zucker- und Fettgehalt

Um wachsenden Gesundheitsbedenken entgegenzuwirken, erwägen Gesetzgeber in verschiedenen Regionen Steuern auf zuckerhaltige Lebensmittel. Gleichzeitig werden Initiativen wie die verpflichtende Kennzeichnung auf der Vorderseite der Verpackung eingeführt, um Verbraucher zu gesünderen Entscheidungen zu lenken. Öffentliche Gesundheitskampagnen stellen Donuts häufig in den Mittelpunkt ihrer Übergewichtsnarrative, was Einzelhändler dazu veranlasst, ihre Regalflächen zu reduzieren. Als Reaktion darauf bringen führende Lebensmittelhersteller Produktlinien mit 20–25 % weniger Zucker auf den Markt und integrieren Ballaststoffe, um glykämische Spitzen abzumildern. Grupo Bimbos Erreichung von 95 % positiver Ernährung in seinem Produktportfolio zeigt, wie große Akteure auf diesen Druck durch Reformulierung und Portfoliooptimierung reagieren [1]Quelle: Grupo Bimbo, „Integrierter Jahresbericht 2024”, grupobimbo.com. Die Reformulierung von Produkten ist jedoch nicht einfach; sie erfordert beispielsweise Investitionen in alternative Süßungsmittel, die die Volumengebungseigenschaften von Saccharose replizieren, ohne den Geschmack zu beeinträchtigen. Hersteller, die sich nicht schnell anpassen können, riskieren sinkende Umsätze, da Haushalte ihre Ausgaben für diskretionäre Kalorien einschränken. Angesichts wachsender Gesundheitsbedenken befindet sich die Lebensmittelindustrie an einem Scheideweg. Da Verbraucher sich zunehmend der Auswirkungen eines hohen Zucker- und Fettgehalts bewusst werden, nimmt der Druck auf die Hersteller zu.

Wettbewerb durch gesündere Snack-Alternativen

Da Verbraucher zunehmend nährstoffreichen Lebensmitteln und Getränken Priorität einräumen, sehen sich Donuts einem verstärkten Wettbewerb durch gesündere Snack-Alternativen gegenüber. Dieser Trend resultiert aus einem wachsenden Bewusstsein für die Gesundheitsrisiken eines hohen Zucker- und Fettkonsums, verbunden mit einer Präferenz für nachhaltig und ethisch bezogene Lebensmittel. Was einst die Domäne von süßem Gebäck war – prominente Regalendplätze –, wird nun von Proteinriegeln, Nussclustern und getrockneten Fruchtchips eingenommen. Startups, die von Risikokapital unterstützt werden, betonen saubere Rezepturen, transparente Beschaffung und funktionale Vorteile wie zugesetztes Kollagen oder Adaptogene. Betriebliche Vending-Partner tendieren zu kalorienreduzierten Artikeln und drängen traditionelle Donut-Artikelnummern aus dem Sortiment. Mit dem Wandel der Verbraucherpräferenzen verändert sich auch die Merchandising-Fläche. Marken, die weiterhin auf Genussmarketing setzen, riskieren, ihre Relevanz als Snack zu verlieren. Als Reaktion darauf experimentieren große Bäckereien mit hybriden Artikelnummern, die Proteinisolate und reduzierten Zucker kombinieren, obwohl der Geschmack eine Herausforderung bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Konventionelle Dominanz sieht sich Free-From-Disruption gegenüber

Der beherrschende Marktanteil des konventionellen Segments von 87,92 % im Jahr 2024 spiegelt die tief verwurzelten Verbraucherpräferenzen für traditionelle Donut-Rezepturen und die über Jahrzehnte aufgebaute Markentreue wider. Das Segment profitiert von optimierten Beschaffungsabläufen für Grundzutaten wie angereichertes Weizenmehl, was die Margen auch bei schwankenden Rohstoffpreisen stabilisiert. Die Preispunkte bleiben für wertorientierte Käufer erschwinglich, die Mehrfachpackungen für den Haushaltsverbrauch kaufen. Regulatorischer Druck und die Selbstüberwachung des Zuckerkonsums durch Verbraucher laden jedoch zur Reformulierung oder Diversifizierung in gesündere Varianten ein. Zur Absicherung haben führende Hersteller reduzierte Zuckerglasurvarianten sowie gebackene statt frittierte Ringe in ihre Mainstream-Portfolios aufgenommen.

Der aktuelle CAGR von 7,58 % impliziert, dass Free-From vor 2030 einen niedrigen zweistelligen Anteil erreichen könnte, was den konventionellen Vorsprung im Donut Markt verringert. Free-From-Angebote übertreffen die Kategorie im Wachstum, auch wenn sie in absoluten Zahlen kleiner sind. Glutenfreie und zuckerfreie Rezepte nutzen Fortschritte bei Mehlen auf Reis-, Maniok- und Hülsenfruchtbasis, um die Krumenstruktur zu replizieren. Premium-Verkaufspreise kompensieren kleinere Chargengrößen, und Botschaften rund um die Verdauungsgesundheit erweitern die Verbrauchergruppe über Zöliakie- oder Diabetiker-Käufer hinaus. Einzelhändler gewähren zusätzliche Regalfläche, da die Produkte den Warenkorbwert der Käufer erhöhen. Marken, die Free-From-Attribute mit Genussgeschmack verbinden – man denke an gesalzenes Karamell glutenfrei – erzielen Umsatzgeschwindigkeiten, die mit konventionellen Bestsellern vergleichbar sind. Grupo Bimbos Übernahme von Amaritta Food zur Stärkung des glutenfreien Angebots verdeutlicht, wie große Akteure in Free-From-Kapazitäten investieren, um diese aufkommende Nachfrage zu bedienen.

Nach Verpackungsformat: Mehrfachpackungsführerschaft durch Einzelportionsbequemlichkeit herausgefordert

Im Jahr 2024 beherrschen Mehrfachpackungsformate mit einem erheblichen Marktanteil von 49,24 % den Markt und profitieren von einer Wertwahrnehmung und Haushaltsverbrauchstrends, die zum Großeinkauf neigen. Dennoch sind es die Einzelportionsverpackungen, die für Aufsehen sorgen und einen robusten CAGR von 7,19 % aufweisen. Dieser Anstieg ist größtenteils auf den wachsenden Trend zum Unterwegs-Konsum und eine zunehmende Präferenz für Portionskontrolle zurückzuführen. Käufer mit Familien tendieren weiterhin zu preisgünstigen Mehrfachpackungen, insbesondere in Club-Stores, wo der Großeinkauf zu reduzierten Stückkosten führt. Über die Einsparungen hinaus optimieren diese Mehrfachpackungen die Regalfläche und rationalisieren die Nachfüllzyklen für Einzelhändler. Sie passen auch nahtlos zu wöchentlichen Einkaufstouren und bieten Herstellern einen konsistenten Durchsatz. Mit schrumpfenden Haushaltsgrößen und einer Zunahme individueller Snacking-Momente erleben Einzelportionspackungen jedoch einen kometenhaften Popularitätsanstieg. Diese kompakten Portionen adressieren nicht nur Bedenken zur Portionskontrolle, sondern passen auch bequem in Lunchboxen und bedienen perfekt Pendler, die einen unordentlichkeitsfreien Snack suchen.

Einzelportionseinheiten sind nicht nur eine Frage der Bequemlichkeit; sie versprechen auch höhere Margen pro Stück. Sie öffnen die Tür zur Geschmacksexperimentierung, insbesondere mit sortierten Packungen. Quick-Commerce-Plattformen haben eine Vorliebe für diese Artikelnummer, da sie perfekt zu ihrem Versprechen einer Lieferung in unter 30 Minuten passt – ganz ohne Kühlung. Im Sinne der Nachhaltigkeit helfen Mono-Material-Verpackungen, die nun in zahlreichen Bordstein-Recyclingprogrammen recycelbar sind, Herstellern, frühere Umweltkritiken zu entkräften. Darüber hinaus profitieren Hersteller mit ineinandergreifenden Produktionslinien von der Flexibilität, mit minimalen Ausfallzeiten zwischen Stückzahlen zu wechseln und so eine optimale Anlagenauslastung zu gewährleisten. Mit der Weiterentwicklung des Marktes wird das Zusammenspiel zwischen Mehrfachpackungs- und Einzelportionsformaten spannend zu beobachten sein. Angesichts des wachsenden Fokus auf Nachhaltigkeit und Bequemlichkeit werden Marken, die diese Gewässer geschickt navigieren können, am meisten profitieren. Die Zukunft scheint für beide Formate vielversprechend, doch die Entwicklung wird weitgehend von sich verändernden Verbraucherpräferenzen und Markttrends abhängen.

Nach Geschmacksprofil: Traditionelle Glasur-Dominanz trifft auf exotische Innovation

Im Jahr 2024 dominieren einfache und glasierte Sorten den Markt mit einem Anteil von 41,20 % und unterstreichen damit ihre grundlegende Rolle und breite Anziehungskraft. Gleichzeitig stürmen herzhafte und exotische Geschmacksrichtungen mit einem beeindruckenden CAGR von 8,35 % nach vorne, angetrieben von den abenteuerlustigen Gaumen der Verbraucher. Schokoladengeschmacksrichtungen erfreuen sich einer konstanten Nachfrage dank ihrer vertrauten Anziehungskraft und saisonaler Spitzen, während fruchtbasierte Optionen auf der Welle von Gesundheitstrends und einer Präferenz für natürliche Zutaten reiten. Diese Geschmackssegmentierung zeichnet das Bild eines Marktes, in dem bewährte Geschmäcker auf mutige Experimente treffen. Hersteller bleiben nicht nur bei ihren Stärken; sie experimentieren auch mit zeitlich begrenzten und saisonalen Angeboten, um Marktreaktionen zu testen.

Der Aufstieg exotischer Geschmacksrichtungen spiegelt eine größere kulinarische Verschiebung hin zu globalen Fusionen und einzigartigen Kombinationen wider, die oft zu viel beachteten Momenten in sozialen Medien führen. Kombinationen wie Ahornsirup-Speck und Chili-Limette gewinnen Verbraucher, die Erlebnissen Priorität einräumen und bereit sind, dafür einen Aufpreis zu zahlen. Während traditionelle Geschmacksrichtungen eine stabile Nachfrage und betriebliche Effizienz genießen, sind es die innovativen Sorten, die Markendifferenzierung schaffen und Gewinnmargen steigern. Das Tempo der Geschmacksinnovation beschleunigt sich, wobei Hersteller Verbrauchereinblicke und Social-Media-Trends nutzen, um schnell neue Angebote zu entwickeln und zu testen. Mit der Weiterentwicklung des Marktes wird das Zusammenspiel zwischen Tradition und Innovation immer ausgeprägter. Während etablierte Geschmacksrichtungen den Markt weiterhin verankern, verändert der Appetit auf das Unkonventionelle seine Konturen. Die Zukunft verspricht eine verlockende Mischung aus dem Vertrauten und dem Avantgardistischen und stellt sicher, dass Verbraucher im Mittelpunkt der Geschmacksentwicklung bleiben.

Nach Vertriebskanal: Supermarkt-Dominanz durch digitalen Handel gestört

Im Jahr 2024 beherrschen Supermärkte und Hypermärkte mit einem dominanten Marktanteil von 47,01 % den Markt und profitieren von ihrer etablierten Infrastruktur und den tief verwurzelten Einkaufsgewohnheiten der Verbraucher für verpackte Waren. Gleichzeitig sind Online-Handel und Quick-Commerce-Plattformen auf dem Vormarsch und verzeichnen einen robusten CAGR von 10,76 %, angetrieben durch einen Anstieg der digitalen Akzeptanz und Verbesserungen bei der Lieferung auf der letzten Meile. Cafés und Bäckereigeschäfte besetzen eine Nische und positionieren sich als wichtige Akteure für Premium- und handwerkliche Produkte. Im Gegensatz dazu bedienen andere Vertriebswege wie Verkaufsautomaten und Convenience-Stores die Zugänglichkeit und spontane Käufe. Diese Entwicklung der Vertriebskanäle spiegelt eine umfassendere Transformation im Einzelhandel wider, bei der der Schwerpunkt zunehmend auf Bequemlichkeit und Zugänglichkeit bei Kaufentscheidungen liegt.

Der Online-Handel verzeichnet einen deutlichen Aufschwung, insbesondere bei jüngeren Bevölkerungsgruppen und Stadtbewohnern, die Bequemlichkeit priorisieren und mit digitalen Transaktionen vertraut sind. Quick-Commerce-Plattformen mit ihrem Versprechen der Lieferung am selben Tag entwickeln sich zu ernsthaften Konkurrenten für die Bequemlichkeit des traditionellen Einzelhandels. Dieser digitale Aufschwung verändert nicht nur die Verbrauchergewohnheiten, sondern ebnet auch den Weg für Direktverbrauchermarken und Abonnementmodelle, die es ihnen ermöglichen, konventionelle Einzelhandelsaufschläge zu umgehen. Ein Beispiel hierfür ist Greggs, dessen digitale Kanalexpansion durch den Anstieg der App-Transaktionen von 12,5 % auf 20,1 % deutlich wird und den Wandel traditioneller Einzelhändler hin zu einem Digital-First-Ansatz unterstreicht [2]Quelle: Snack and Bakery, „Single-Serve Packaging Trends 2024”, snackandbakery.com. Während traditionelle Kanäle beim Impulskauf und der sofortigen Befriedigung noch die Oberhand behalten, stehen sie vor der dringenden Herausforderung, sich an die Omnichannel-Erwartungen der heutigen Verbraucher anzupassen. Die Einzelhandelslandschaft befindet sich in einem tiefgreifenden Wandel, wobei digitale Kanäle an Bedeutung gewinnen und traditionelle Wege sich anpassen, um relevant zu bleiben. Da sich die Verbraucherpräferenzen, getrieben von Bequemlichkeit und digitalem Komfort, weiterentwickeln, müssen Einzelhändler dieses sich verändernde Terrain navigieren und dabei zwischen etablierten Praktiken und den Anforderungen einer Digital-First-Zukunft abwägen. Das Zusammenspiel zwischen Online- und traditionellen Kanälen wird die Zukunft des Einzelhandels prägen und macht es für alle Akteure unerlässlich, agil und reaktionsfähig zu bleiben.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 37,97 % am globalen Umsatz. Tief verwurzelte Frühstücksgewohnheiten, dicht verteilte Einzelhandelsnetzwerke und die Präsenz multinationaler Bäckereigruppen verankern den Umsatz. Der McDonald's–Krispy Kreme-Testrollout, der bis 2026 auf 6.000 Restaurants ausgeweitet werden soll, verdeutlicht, wie strategische Vertriebsallianzen inkrementale Reichweite erschließen können, ohne hohe Kapitalausgaben zu erfordern [3]Quelle: McDonald's USA, „McDonald's und Krispy Kreme weiten Tests auf Hunderte von Restaurants aus”, mcdonalds.com. Gesundheitsbedenken dämpfen den Pro-Kopf-Konsum, doch Reformulierungen und limitierte Premium-Editionen halten das Interesse aufrecht. Kanada spiegelt diese Muster wider, wenn auch mit stärkerem Free-From-Wachstum aufgrund höherer diagnostizierter Zöliakie-Raten.

Asien-Pazifik bleibt der wachstumsstärkste Motor. Urbanisierung und steigende verfügbare Einkommen treiben verpackte Snacks in den Mainstream-Warenkorb. Indiens Sektor für verpackte Lebensmittel wird bis zum Geschäftsjahr 2026 voraussichtlich 4.883 Milliarden INR erreichen, was laut BDO India reichlich Spielraum für die Einführung von süßem Gebäck schafft [4]Quelle: BDO India, „India Packaged Food Report 2025”, bdo.in. Japanische Verbraucher schätzen Premium-Textur und Geschmacksauthentizität, was höhere Preispunkte in Convenience-Store-Ketten unterstützt, die mehrmals täglich nachfüllen. Australiens Normalisierung der Lebensmittelkanäle nach der Pandemie lässt Eigenmarken die Preispunkte unter Druck setzen, doch gebrandete Donut-Linien erhalten die Loyalität durch Werbepartnerschaften mit Unterhaltungsfranchises aufrecht.

Der Nahe Osten und Afrika erwiesen sich als das am schnellsten wachsende Cluster mit einem CAGR von 8,03 % bis 2030. Junge Bevölkerungsgruppen, große Einkaufszentren und ein Aufschwung der westlich geprägten Café-Kultur befeuern die Nachfrage. Krispy Kremes Markteintritt in Marokko im Jahr 2024 mit lokalisierten Geschmacksrichtungen und glutenfreien Artikelnummern zeigt die Strategie, globales Markenkapital mit regionalen Geschmackshinweisen zu verbinden. Lieferkettenherausforderungen, einschließlich Lücken in der Kühlkette, fördern das Interesse an Hochbarriere-Verpackungen, die die Produktintegrität bei extremen Temperaturen sichern und eine breitere Durchdringung im Donut Markt unterstützen.

Wettbewerbslandschaft

Diese sich entwickelnde Landschaft zeigt eine moderate Marktkonzentration, die einen erheblichen Anteil einiger weniger hervorhebt, aber gleichzeitig ausreichend Raum für innovationsgetriebene Herausforderer lässt, ihre Nische in der Donut-Arena zu besetzen. In der Wettbewerbslandschaft des Donut Marktes genießen große Akteure wie Hostess Brands, Grupo Bimbo, Krispy Kreme, J.M. Smucker (gestärkt durch die Übernahme von Hostess) und McKee Foods nationale Bekanntheit. Sie teilen sich das Rampenlicht jedoch mit regionalen handwerklichen Herstellern und Eigenmarken.

Die Größe dieser Branchenriesen verschafft ihnen nicht nur Hebelwirkung bei der Beschaffung von Zutaten, sondern auch erhebliche Werbebudgets. Diese finanzielle Stärke schlägt sich in nationalen TV-Kampagnen nieder – ein Luxus, den kleinere Akteure kaum erreichen können. Der Konsolidierungstrend ist deutlich erkennbar: Im Jahr 2024 erweiterte Grupo Bimbo seinen Fußabdruck durch die Übernahme von Marken in Osteuropa und Südamerika und festigte damit seine Dominanz im Segment der süßen Backwaren. Gleichzeitig steuert J.M. Smucker Hostess Brands mit einer Fünf-Punkte-Strategie, die verstärkte Marketingbemühungen zur Ansprache der Generation Z betont.

Ebenso entscheidend ist die Innovation bei den Marktzugangsstrategien. Krispy Kreme hat ein Hub-and-Spoke-Modell eingeführt, das sicherstellt, dass frische Donuts täglich die Lebensmittelhandels- und Tankstellen-„Spokes” erreichen. Diese Strategie verstärkt nicht nur die Sichtbarkeit, sondern reduziert auch die Kapitalintensität. Darüber hinaus erleichtern Kooperationen mit Handelsmedien gezielte Coupon-Verteilungen und verbessern die Scan-Daten-Metriken. Gleichzeitig sammeln Treueanwendungen Verbrauchereinblicke und verfeinern das Geschmacksangebot. Auch die Automatisierung macht Wellen: Initiativen wie optische Glasiersysteme und KI-gesteuerte Verpackungsinspektionen steigern den Durchsatz und minimieren Abfall, was frühen Anwendern einen Wettbewerbsvorteil verschafft. Chancen gibt es in gesundheitsorientierten Segmenten, regionalen Geschmacksanpassungen und digital gesteuerten Direktverbraucheransätzen, insbesondere solchen, die warme Donut-Lieferungen innerhalb einer Stunde in großen Ballungsräumen versprechen.

Donut-Branchenführer

Grupo Bimbo, S.A.B. de C.V.

Krispy Kreme, Inc.

McKee Foods Corporation

Yamazaki Baking Co., Ltd

The J.M. Smucker Company (Hostess Brands, LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Krispy Kreme startete die Expansion nach Brasilien durch ein Gemeinschaftsunternehmen mit der AmPm-Convenience-Store-Kette von Ipiranga und nutzte dabei das Netzwerk von AmPm mit 1.500 Standorten für eine effiziente Skalierung. Diese kapitalschonende Franchise-Strategie zeigt, wie globale Marken durch strategische Partnerschaften mit etablierter Einzelhandelsinfrastruktur in Schwellenmärkte vordringen.

- Oktober 2024: Grupo Bimbo gab Übernahmen in Osteuropa und Südamerika bekannt, darunter Don Don in Serbien, Slowenien, Kroatien und Montenegro sowie Wickbold in Brasilien, und erweiterte damit seinen globalen Fußabdruck in den Märkten für verpacktes Brot und süße Backwaren. Diese Transaktionen spiegeln aktive Fusions- und Übernahmestrategien wider, die auf geografische Expansion und Marktkonsolidierung ausgerichtet sind.

- August 2024: Krispy Kreme eröffnete in Partnerschaft mit dem Franchisenehmer Americana seinen ersten Laden in Marokko mit lokalen Geschmacksrichtungen und glutenfreien Optionen neben dem Hot Light Theatre Shop-Konzept. Diese Expansion zeigt, wie globale Marken sich an regionale Präferenzen anpassen und dabei ihre Kernmarkenidentität beibehalten.

- Januar 2024: Krispy Kreme gab die Expansion nach Spanien durch ein Gemeinschaftsunternehmen mit Glaseadas Originales bekannt und plant 500 frische Zugangspunkte in großen Städten über fünf Jahre. Dieser strategische Schritt spiegelt die fortgesetzte internationale Expansion in europäischen Märkten mit starkem Wachstumspotenzial wider.

Globaler Donut Markt Berichtsumfang

| Free-From |

| Konventionell |

| Einzelportion (≤ 2 Stück) |

| Mehrfachpackung (3–12 Stück) |

| Familien-/Großpackung (mehr als 12 Stück) |

| Einfach/Glasiert |

| Schokoladenbasiert |

| Fruchtbasiert |

| Herzhaft/Exotisch |

| Supermärkte/Hypermärkte |

| Cafés/Bäckereigeschäfte |

| Online-Handel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produktkategorie | Free-From | |

| Konventionell | ||

| Nach Verpackungsformat | Einzelportion (≤ 2 Stück) | |

| Mehrfachpackung (3–12 Stück) | ||

| Familien-/Großpackung (mehr als 12 Stück) | ||

| Nach Geschmacksrichtung | Einfach/Glasiert | |

| Schokoladenbasiert | ||

| Fruchtbasiert | ||

| Herzhaft/Exotisch | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Cafés/Bäckereigeschäfte | ||

| Online-Handel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Donut Marktes?

Der Donut Markt wurde im Jahr 2025 auf 10,29 Milliarden USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 13,23 Milliarden USD erreichen

Welche Produktkategorie wächst am schnellsten?

Free-From-Donuts, einschließlich glutenfreier und zuckerfreier Linien, wachsen bis 2030 mit einem CAGR von 7,58 %.

Wie verschieben sich die Vertriebskanäle?

Supermärkte bleiben der größte Kanal, doch Online-Handel und Quick-Commerce-Plattformen wachsen am schnellsten mit einem CAGR von 10,76 %.

Welche Regionen bieten das stärkste Wachstumspotenzial?

Asien-Pazifik sowie der Nahe Osten und Afrika zeigen das höchste Wachstum, angetrieben durch Urbanisierung, steigende Einkommen und die Ausweitung des modernen Einzelhandels.

Seite zuletzt aktualisiert am: