Makrelenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 13.48 Milliarden US-Dollar |

| Marktgröße (2030) | 17.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Makrelenmarkt Analyse von Mordor Intelligence

Die globale Makrelenmarktgröße belief sich im Jahr 2025 auf 13,48 Milliarden USD und wird voraussichtlich bis 2030 auf 17,45 Milliarden USD ansteigen, was einer CAGR von 5,31 % entspricht. Eine solide Verbrauchernachfrage nach preisgünstigen pelagischen Proteinen, gestiegene Konservenfischkäufe in Asien und unterstützende europäische Quotenreformen bilden die Grundlage der aktuellen Expansion. Europa bleibt das wichtigste Versorgungszentrum dank Hochseeflotten und hochentwickelter Verarbeitungsanlagen, während der asiatisch-pazifische Raum an Dynamik gewinnt, da die Einkommen steigen und sich die Ernährungsgewohnheiten in Richtung mariner Proteine verschieben. Diversifizierte Produktformate – insbesondere Gefrierblöcke für die Gastronomie und haltbare Konserven für den Einzelhandel – helfen Lieferanten, Fracht- und Währungsschwankungen abzufedern. Die anhaltende Überprüfung des Quecksilbergehalts begünstigt die Atlantische Makrele, die eine FDA-Bewertung als „Beste Wahl” mit nur 0,05 ppm Quecksilber trägt und damit die Premiumpositionierung der Spezies in sicherheitsbewussten Märkten stärkt.

Wichtigste Erkenntnisse des Berichts

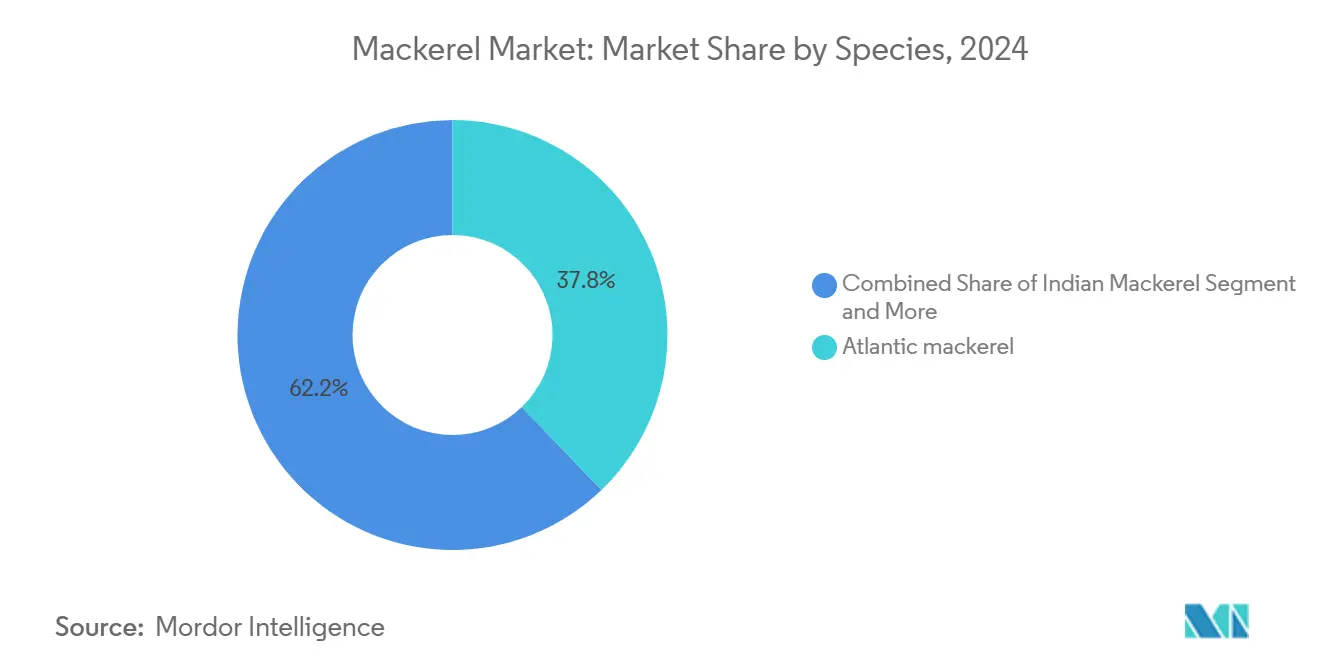

- Nach Spezies hielt die Atlantische Makrele im Jahr 2024 einen Makrelenmarktanteil von 38,18 %, während die Indische Makrele bis 2030 voraussichtlich mit einer CAGR von 6,74 % wachsen wird.

- Nach Form kontrollierten Gefrierpackungen im Jahr 2024 einen Anteil von 44,74 % an der Makrelenmarktgröße, während Konservenvarianten bis 2030 die schnellste CAGR von 7,28 % verzeichnen sollen.

- Nach Endverbraucher erzielten Einzelhandelsgeschäfte im Jahr 2024 49,31 % des Umsatzes, während die Nachfrage nach Futter- und Heimtiernahrung bis 2030 auf eine CAGR von 7,95 % zusteuert.

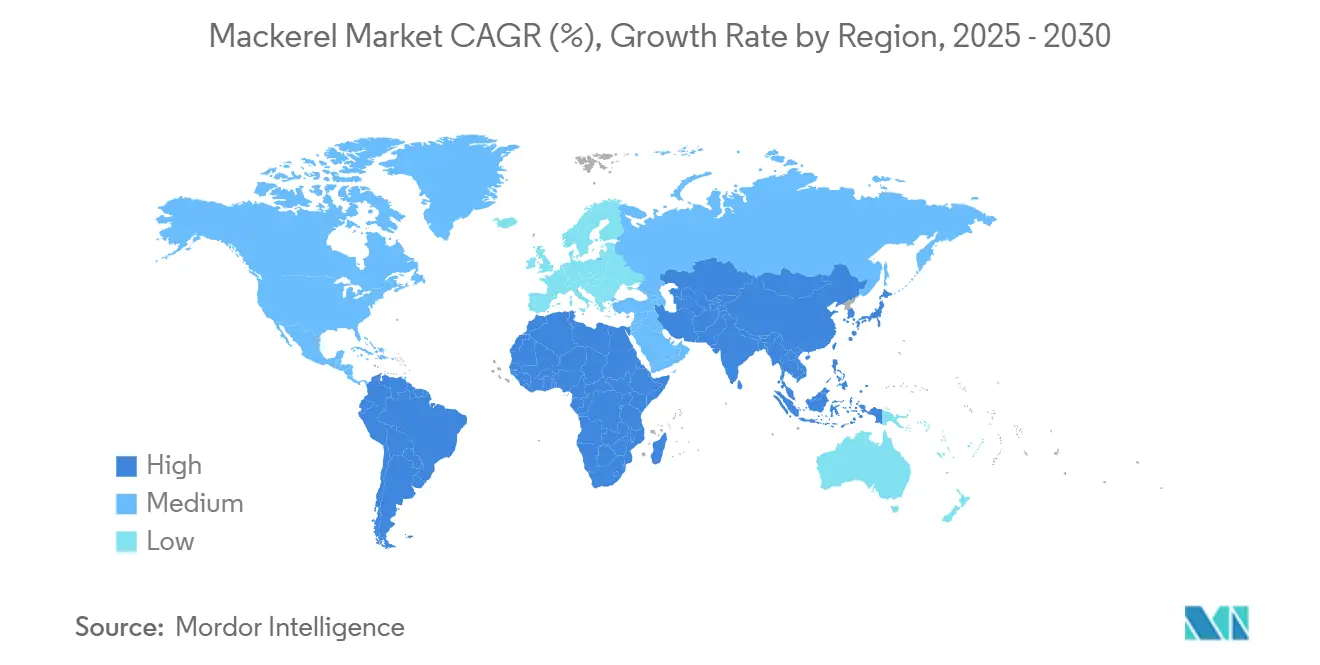

- Nach Geografie führte Europa im Jahr 2024 mit einem Makrelenmarktanteil von 36,85 %; der asiatisch-pazifische Raum ist mit einer prognostizierten CAGR von 6,41 % die am schnellsten wachsende Region.

Globale Makrelenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach erschwinglichen pelagischen Proteinen | +0.9% | Global, mit Schwerpunkt im aufstrebenden Asien | Mittelfristig (2–4 Jahre) |

| Wachstum des Konservenfischkonsums im aufstrebenden Asien | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| EU-Fangquotenliberalisierung für Atlantische Makrele | +0.7% | Europa und nordatlantische Fischereizonen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von aquakulturbasierten Makrelendiäten | +0.6% | Globale Aquakulturregionen, angeführt vom asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Norwegische Langzeitlieferverträge mit Japan | +0.5% | Handelskorridore Nordatlantik–Asien | Mittelfristig (2–4 Jahre) |

| KI-optimierte Ringwadennetz-Routenplanungssysteme | +0.4% | Fortgeschrittene Fischereiflotten weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach erschwinglichen pelagischen Proteinen

Da die traditionellen Viehzuchtkosten steigen und Nachhaltigkeitsbedenken zunehmen, verlagert sich der globale Proteinkonsum hin zu erschwinglicheren marinen Quellen. In Asien besteht eine ausgeprägte Präferenz für pelagische Spezies, wobei Prognosen darauf hindeuten, dass Fisch bis 2031 fast 75 % der Proteinaufnahme der Region ausmachen wird. Südkorea ist ein Paradebeispiel: Die Makrele hat stark an Beliebtheit gewonnen und den Pro-Kopf-Meeresfrüchtekonsum im Jahr 2023 auf 68,4 kg gesteigert. In Entwicklungsländern intensiviert sich mit steigendem Einkommen die Nachfrage nach nährstoffreichen, aber budgetfreundlichen Proteinquellen. Dieser Trend wird durch ein wachsendes Gesundheitsbewusstsein weiter angeheizt, das Verbraucher zu omega-3-reichen marinen Proteinen lenkt. Die Makrele hebt sich mit ihrem überlegenen Fettsäureprofil von landbasierten Alternativen ab. Gleichzeitig haben globale wirtschaftliche Belastungen – von Inflation bis hin zu Lieferkettenunterbrechungen – diese erschwinglichen Proteinquellen für kostenbewusste Verbraucher noch attraktiver gemacht.

Wachstum des Konservenfischkonsums im aufstrebenden Asien

Aufstrebende asiatische Volkswirtschaften erleben eine robuste Expansion der Konservenfischmärkte. Im Jahr 2020 repräsentierte der globale Sektor 11 % der gesamten Fischereiproduktion und soll bis 2031 mit einer jährlichen Rate von 6,2 % wachsen. Die Urbanisierung in Ländern wie China und Indien treibt die Nachfrage nach praktischen, haltbaren Proteinquellen an, die auf beschäftigte Lebensstile und begrenzte Kühlmöglichkeiten ausgerichtet sind. Diese Bequemlichkeit ist besonders in dicht besiedelten städtischen Gebieten entscheidend, wo der Zugang zu frischen Meeresfrüchten eingeschränkt ist und Lagerkapazitäten die Kaufentscheidungen beeinflussen. Konservenmakrele mit ihrer langen Haltbarkeit und dem Bedarf an Umgebungslagerung ist für Verbraucher unterschiedlicher wirtschaftlicher Hintergründe und Standorte zugänglich. Innovationen in der Verarbeitung verbessern nicht nur die Produktqualität und Sicherheitsstandards und adressieren frühere Bedenken, sondern erweitern auch die Marktakzeptanz bei anspruchsvollen Verbrauchern.

EU-Fangquotenliberalisierung für Atlantische Makrele

Im Jahr 2025 legten die Fischereiminister der Europäischen Union die zulässigen Gesamtfangmengen (TACs) auf über 1,24 Millionen Tonnen fest, was einem Wert von fast 2,53 Milliarden EUR entspricht und mehr als 100 Bestandskategorien umfasst[1]Agriculture and Horticulture Development Board. „Asien: Wie viel konsumieren sie?” 1. Januar 2024. https://ahdb.org.uk/trade-and-policy/export-opps/regions/asia/consumption.. Der Regulierungsrahmen schlägt eine Balance zwischen der Sicherstellung der Bestandsnachhaltigkeit und der Rentabilität der Industrie. Er führt auch Ausgleichsmechanismen ein, um Fischereigemeinschaften zu stärken und dabei die ökologische Integrität zu wahren. Dennoch entstehen Herausforderungen im Quotenmanagement. Nicht-EU-Küstenstaaten, insbesondere Island und die Färöer-Inseln, haben einseitig Quoten festgelegt, die wissenschaftliche Empfehlungen überschreiten, was zu Unsicherheiten bei der Marktversorgung führt. Der laufende Liberalisierungsprozess setzt fortschrittliche Bestandsbewertungstechniken und Echtzeit-Überwachungssysteme ein. Diese Instrumente zielen darauf ab, die Fangzuteilungen zu verfeinern und Überfischung zu verhindern. Erschwerend kommt hinzu, dass der Brexit die Dynamik der Quotenteilung getrübt hat, was bilaterale Gespräche zwischen der EU und dem Vereinigten Königreich erfordert, um das nachhaltige Management ihrer gemeinsamen Atlantischen Makrelenbestände zu gewährleisten.

Ausweitung von aquakulturbasierten Makrelendiäten

Mit der Expansion des Aquakultursektors steigt die Nachfrage nach marinen Proteinzutaten. Um mit den Branchenbedürfnissen Schritt zu halten, muss die Fischfutterproduktion jährlich um 8–10 % wachsen[2]Go, Seonggil, Joon-ho Lee und Sukgeun Jung. „Projektion der Verschiebung der Laichgründe der Japanischen Makrele (Scomber japonicus) durch den Klimawandel im westlichen Nordpazifik.” Fishes 10, Nr. 1 (2025): 20. https://doi.org/10.3390/fishes10010020.. In den letzten zwei Jahrzehnten sind die traditionellen Fischmehlpreise um über 260 % gestiegen. Dieser Anstieg hat den Weg für alternative Proteinquellen geebnet, wie verarbeitetes Makrelenmehl und seine Nebenprodukte. Die Verlagerung der Branche von der Betrachtung von Zutaten als bloße Rohstoffe hin zur strategischen Beschaffung unterstreicht den verstärkten Fokus auf Ernährungsoptimierung in der Aquakultur. Forschungsergebnisse belegen den effektiven Ersatz von konventionellem Fischmehl durch makrelenbasierte Alternativen. Insbesondere Stöckermakrelenmehl, das als Futterstimulans in Steinbutt-Diäten eingesetzt wird, hat Wachstumsleistungen und Futtereffizienz erzielt, die mit traditionellen Methoden vergleichbar sind. Da die Nachhaltigkeitsbedenken gegenüber konventionellen Fischmehlquellen zunehmen, vollzieht sich ein rascher Schwenk hin zu wenig genutzten pelagischen Spezies. Diese Verschiebung unterstreicht nicht nur die wachsende Bedeutung der Makrele, sondern auch ihr Potenzial als primäre Proteinquelle für die weltweit wachsenden Aquakulturbetriebe.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Volatilität der zulässigen Gesamtfangmengen (TACs) | -0.6% | Nordatlantische Fischereizonen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Überprüfung der Methylquecksilberwerte | -0.4% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Stärkung von KRW und NOK, die asiatische Importmargen drücken | -0.3% | Asiatisch-pazifische Importmärkte | Mittelfristig (2–4 Jahre) |

| Containerratenspitzen auf der Nordeuropa-Asien-Route | -0.2% | Handelskorridore Europa–Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität der zulässigen Gesamtfangmengen (TACs)

Der Klimawandel stört die Fischwanderungsmuster, erschwert Bestandsbewertungen und führt zu beispielloser Volatilität in den Systemen der zulässigen Gesamtfangmengen. Für 2023 empfahl der Internationale Rat für Meeresforschung eine Kürzung der Nordatlantik-Makrelenquoten um 2 %. Dieser Schritt könnte dazu führen, dass die tatsächlichen Fänge um 30 % gegenüber dem Niveau von 2022 einbrechen. Als Reaktion darauf verhängte NOAA Fisheries Notfallschließungen für die kommerzielle Atlantische Makrelen-Fischerei 2024. Es wurden strenge Anlandelimits festgelegt: 10.000 Pfund für Fahrzeuge mit beschränktem Zugang und nur 2.500 Pfund für Betriebe mit offenem Zugang[3]NOAA Fisheries. „NOAA Fisheries kündigt Schließung der kommerziellen Atlantischen Makrelen-Fischerei 2024 an.” 12. Juni 2024. https://www.fisheries.noaa.gov/bulletin/noaa-fisheries-announces-closure-2024-commercial-atlantic-mackerel-fishery.. Unterdessen hat die Marine Conservation Society die Nachhaltigkeitsbewertung der Nordostatlantischen Makrele von 3 auf 4 herabgestuft. Diese Änderung spiegelt Bedenken wider, dass die Fänge die wissenschaftlichen Empfehlungen konsequent überschreiten, was die Makrele als nachhaltige Wahl disqualifiziert. Darüber hinaus säen einseitige Quotenerhöhungen durch Küstenstaaten, die internationale Vereinbarungen umgehen, Versorgungsunsicherheiten und gefährden die Marktstabilität.

Zunehmende Überprüfung der Methylquecksilberwerte

Regulierungsbehörden verstärken die Überprüfung von Methylquecksilberwerten in Meeresfrüchten. Die Europäische Behörde für Lebensmittelsicherheit hat eine tolerierbare wöchentliche Aufnahme von 1,3 µg/kg Körpergewicht für Methylquecksilber festgelegt. Die Atlantische Makrele mit Quecksilberkonzentrationen von durchschnittlich 0,05 ppm – deutlich unter dem FDA-Aktionswert von 1,0 ppm – genießt ein günstiges Sicherheitsprofil. Dennoch rücken verstärkte Verbraucheraufklärungskampagnen die mit Meeresfrüchten verbundenen Quecksilberrisiken in den Fokus. Die Königsmakrele steht jedoch im Rampenlicht mit durchschnittlichen Quecksilberwerten von 0,730 ppm. Dies hat zu Empfehlungen gegen den Verzehr durch Schwangere und Kinder geführt und wirft einen Schatten auf die breitere Makrelen-Kategorie. Fortschrittliche Techniken wie die Atomabsorptionsspektrometrie verfeinern die Quecksilbererkennung und könnten Kontaminationswerte aufdecken, die regulatorische Reaktionen auslösen könnten. Die Zero Mercury Working Group setzt sich für strengere Verbraucherkennzeichnungen ein, ein Schritt, der die Compliance-Kosten erhöhen und die Marktdynamik für Makrelenarten mit höherem Quecksilbergehalt neu gestalten könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezies: Atlantische Führung, Indischer Aufschwung

Die Atlantische Makrele eröffnete 2024 mit einem Makrelenmarktanteil von 38,18 % auf der Grundlage der Flottengröße im Nordatlantik und der fest verankerten Nachfrage in japanischen Sashimi- und koreanischen Grillkanälen. Norwegische Exporteure verschifften im Jahr 2024 313.242 t und erzielten dabei NOK 8,3 Milliarden – ein Allzeithoch, das die widerstandsfähige Nachfrage trotz Quotenspannungen unterstrich. Die Spezies genießt in Japan Premiumstatus, wo der Fettgehalt bei Herbstfängen im Vergleich zu lokalen Beständen doppelt so hoch ist. Dennoch könnten Nachhaltigkeitsabstufungen Zertifizierungen gefährden und Käufer dazu veranlassen, ihre Versorgung zu diversifizieren.

Die Indische Makrele verzeichnet bis 2030 eine CAGR von 6,74 % – die schnellste unter den beobachteten Spezies – angetrieben durch klimatisch erweiterte Laichzonen und robuste regionale Geschmackspräferenzen. Wärmere Gewässer verschieben die Biomasse entlang des Golfs von Bengalen nach Norden und vergrößern die nutzbaren Gründe für Küstenfischer. Regionale Verarbeiter profitieren von kürzeren innerasiatischen Routen, die Frachtkosten senken und die Frische erhalten. Die wachsende Rolle der Spezies in der Aquafutterproduktion stützt ebenfalls das inkrementelle Volumen.

Nach Form: Gefrierskala, Konservengeschwindigkeit

Gefrierpackungen kontrollierten im Jahr 2024 44,74 % der Makrelenmarktgröße und profitierten von Durchlaufgefrieranlagen und Tankcontainerlogistik, die eine ganzjährige Versorgung gewährleisten. Bulk-IQF-Formate bedienen Gastronomiebetriebe, die vorhersehbare Tellerkosten und einheitliche Lendenstückabmessungen suchen. Energieintensive Kühllagerung ist bei Strompreisanstiegen zu einem Schmerzpunkt geworden, aber Effizienzverbesserungen bei Kompressoren mildern einen Teil der Belastung.

Konservenvarianten, obwohl kleiner in der Basis, eilen mit einer CAGR von 7,28 % voran. Mehrschichtige Retortenbeutel und natriumarme Salzlaken steigern die sensorische Attraktivität und verlängern die Haltbarkeit auf über drei Jahre. Die Umgebungsverteilung umgeht Lücken in der Kühlkette vom Hafen ins Landesinnere in bevölkerungsreichen asiatischen Regionen. Marketing, das auf leicht zu öffnende Deckel und Rezeptpaarungen ausgerichtet ist, gewinnt bei zeitgepressten Millennials und ländlichen Haushalten gleichermaßen an Zugkraft.

Nach Endverbraucher: Einzelhandelsstärke, Futtermittelmomentum

Einzelhandelsregale generierten im Jahr 2024 49,31 % des Wertes und nutzten Supermarktaktionen und E-Commerce-Bundles. Verbrauchermärkte nutzen ihre Größe, um Eigenmarken-Makrelenmarktlinien einzuführen, die internationale Marken unterbieten, ohne die Qualität zu beeinträchtigen. Die Akzeptanz des Online-Lebensmittelhandels beschleunigte sich, da isolierte Pakete gefrorene Portionen während der letzten Meile der Lieferung schützen. Dennoch drückt starkes Rabattieren die Einzelhändlermargen.

Futter- und Heimtiernahrungskanäle, die heute nur einen kleinen Anteil ausmachen, expandieren mit einer CAGR von 7,95 %. Premium-Katzen- und Hundefutterformulierungen heben den marinen Omega-3-Gehalt hervor, um Preisaufschläge zu rechtfertigen. Aquakulturproduzenten setzen auf verarbeitetes Makrelenmehl, um teures Fischmehl teilweise zu ersetzen, stabile Aminosäureprofile zu sichern und die Kostenvolatilität bei Diäten zu reduzieren. Die steigende Nachfrage aus Garnelen- und Wolfsbarschfarmen in Südostasien verstärkt die Futteraufnahme weiter.

Geografische Analyse

Europa behauptete im Jahr 2024 eine Führungsposition von 36,85 %, gestützt durch Norwegens technologisch fortschrittliche Flotten und das umfassende Aufsichtsregime der EU. Norwegische Anlandungen in Höhe von NOK 8,3 Milliarden stellten neue Umsatzrekorde auf, und effiziente Kühlschiffsverbindungen bewegen Volumina schnell zu kontinentalen Verarbeitern. Dennoch stellt die von ICES vorgeschlagene Quote für 2025 die niedrigste seit über einem Jahrzehnt dar, was auf eine mögliche Angebotsverknappung hindeutet. Investitionen in KI-basiertes Sonar und Routenplanung helfen Betreibern, innerhalb strengerer Grenzen zu fischen und dabei die Fangqualität zu erhalten.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Aufstieg mit einer CAGR von 6,41 %, angetrieben durch Südkoreas 41.000 t norwegische Importe im Wert von NOK 1 Milliarde im Jahr 2023 und Japans anhaltenden jährlichen Bedarf von 100.000 t. Wachsende städtische Bevölkerungen in China erleichtern einen Schwenk von der Wiederausfuhrverarbeitung hin zum inländischen Konsum. Staatliche Ernährungsinitiativen, die gesundes marines Protein betonen, ergänzen das steigende verfügbare Einkommen und stärken den Einzelhandelsdurchsatz.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika halten moderate, aber steigende Anteile. Containerratenerhöhungen auf dem Europa-Asien-Korridor bedrohen die Kostenparität bei der Anlandung und könnten die Endverbraucherpreise bis Ende 2025 um 0,6 % anheben. Die Währungsaufwertung beim südkoreanischen Won und der norwegischen Krone drückt die Importmargen und veranlasst zu Absicherungsstrategien und alternativen Beschaffungsversuchen. Gleichzeitig verbessern Investitionen in die Kühlkette in den Staaten des Golfkooperationsrats die Durchdringung von Gefrierformaten.

Wettbewerbslandschaft

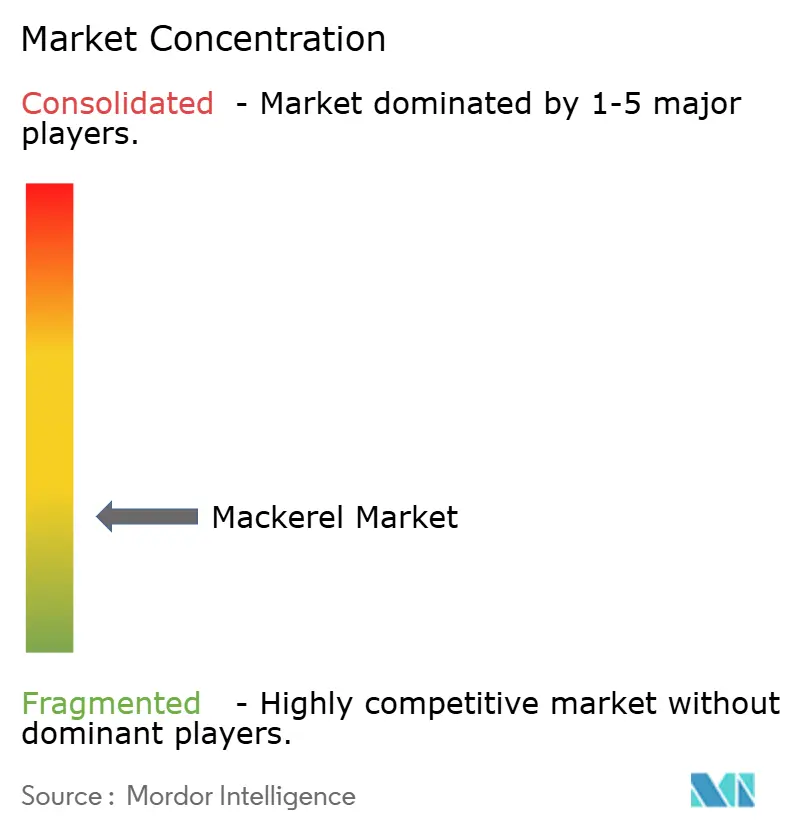

Der Makrelenmarkt zeigt ein fragmentiertes Profil mit einem Konzentrationsgrad von 3/10, was zahlreiche mittelgroße Erntebetriebe und regionale Verarbeiter widerspiegelt. Norwegische Platzhirsche profitieren von angrenzenden Fischgründen, integrierten Filetieranlagen und öffentlicher Unterstützung für die Ökolabel-Zertifizierung. Asiatische Akteure, insbesondere in China und Thailand, schaffen Mehrwert durch kosteneffiziente Konservenlinien und maßgeschneiderte Gewürzmischungen, die auf regionale Gaumen zugeschnitten sind.

Die Technologieakzeptanz nimmt zu; KI-gestützte Kamerasysteme verifizieren nun Spezies an Bord mit einer Genauigkeit von bis zu 81 %, was die Sortierzeit verkürzt und regulatorische Verstöße reduziert. Vertikale Integration ist eine gängige Absicherung gegen Quotenschocks, wobei mehrere japanische Importeure in nordatlantische Schiffe investieren, um die Versorgung zu sichern. Partnerschaften zwischen europäischen Flotten und südostasiatischen Distributoren erweitern die Marktreichweite und gleichen gleichzeitig das Währungsrisiko aus.

Strategische Schritte in den Jahren 2024–2025 unterstreichen diese Entwicklung. Thai Union verstärkte seine SeaChange® 2030-Roadmap und erweiterte die Verarbeitungskapazitäten in Thailand und Ghana, um die Durchdringung in westafrikanischen Wachstumsmärkten zu vertiefen. Norwegische Produzenten verlängerten Mehrjahresverträge mit japanischen Großhändlern und sicherten damit stabile Terminpreise. Unterdessen behielten die kanadischen Behörden eine TAC von 500 t bei, erlaubten jedoch Köder- und Forschungszuteilungen, um minimale lokale Aktivitäten aufrechtzuerhalten, während sich die Bestände erholen.

Makrelenindustrie Marktführer

Maruha Nichiro Corp.

Dongwon Industries

Pelagia AS

Austevoll Seafood ASA

Thai Union Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Japan begrüßt die saisonale norwegische Makrele, die als „Saba Nouveau” bezeichnet wird. Diese Makrele hat sich schnell zu einem Herbstklassiker und einer beliebten Delikatesse unter japanischen Gaumen entwickelt.

- März 2023: Denholm Seafoods hat mit dem Bau einer neuen Verarbeitungsanlage im Wert von GBP 30 Millionen (USD 36,1 Millionen, EUR 34,1 Millionen) begonnen, die seinen Makrelen- und Heringsfängen gewidmet ist. Das Unternehmen versichert, dass die Upgrades seiner bestehenden Anlage zusammen mit einer Erweiterung seiner Kühlkapazität erfolgen.

Umfang des globalen Makrelenmarktberichts

| Atlantische Makrele |

| Japanische Makrele |

| Indische Makrele |

| Sonstige |

| Frisch/Gekühlt |

| Gefroren |

| Konserven |

| Geräuchert |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Fachgeschäfte | |

| Sonstige | |

| Tierfutter und Heimtiernahrung | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Spezies | Atlantische Makrele | |

| Japanische Makrele | ||

| Indische Makrele | ||

| Sonstige | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Geräuchert | ||

| Sonstige | ||

| Nach Endverbraucher | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Fachgeschäfte | ||

| Sonstige | ||

| Tierfutter und Heimtiernahrung | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region hat den größten Anteil am weltweiten Makrelenmarkterlös?

Europa führt mit einem Anteil von 36,85 % im Jahr 2024, unterstützt durch gut entwickelte Flotten und Verarbeitungsinfrastruktur.

Wo steigt die Nachfrage nach Makrele am schnellsten?

Der asiatisch-pazifische Raum zeigt das schnellste Momentum mit einer erwarteten CAGR von 6,41 % bis 2030, angetrieben durch die wachsende Proteinaufnahme der Mittelschicht.

Welches Speziessegment dominiert derzeit und welches wächst am schnellsten?

Die Atlantische Makrele macht 38,18 % des globalen Wertes aus, während die Indische Makrele auf dem Weg zur schnellsten CAGR von 6,74 % bis 2030 ist.

Warum gewinnen Konservenprodukte in aufstrebenden asiatischen Volkswirtschaften an Boden?

Haltbare Konserven eignen sich für dicht besiedelte städtische Gebiete mit begrenzten Kühlmöglichkeiten, und das Format soll auf der Grundlage von Bequemlichkeit und verbesserter Retortentechnologie mit einer CAGR von 7,28 % wachsen.

Seite zuletzt aktualisiert am: