Human Augmentation Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 394.62 Milliarden US-Dollar |

| Marktgröße (2030) | 715 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.62% CAGR |

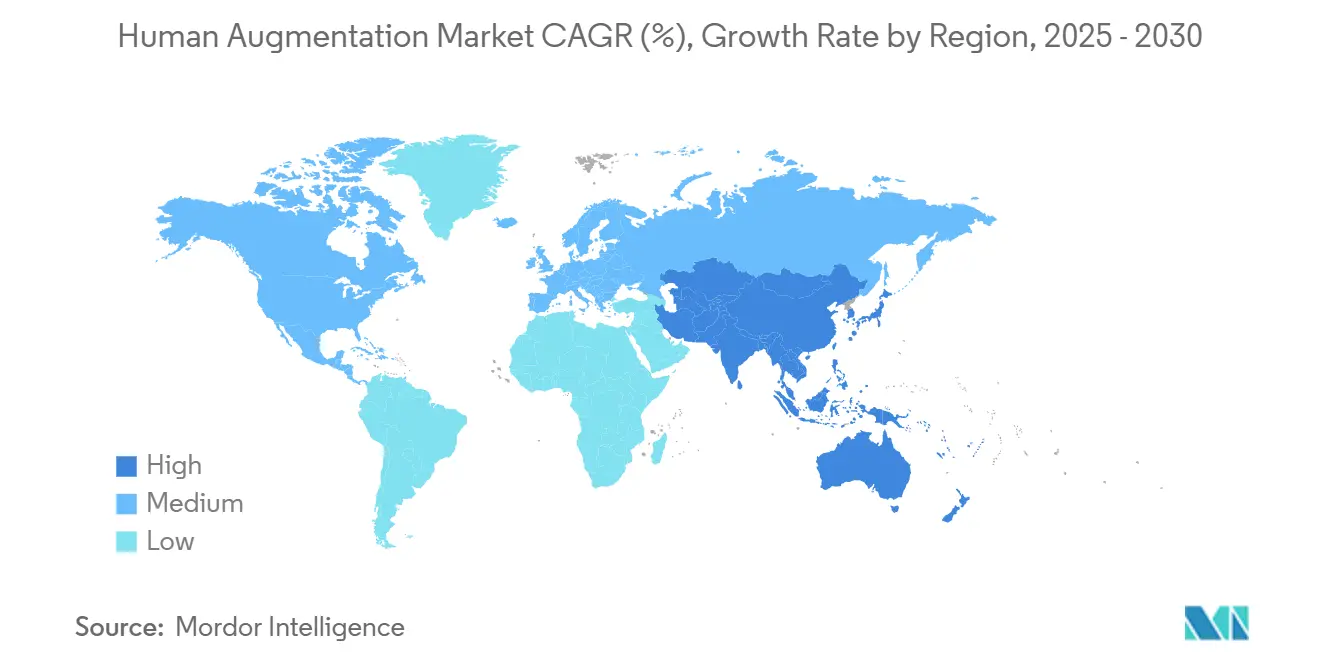

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Human Augmentation Marktanalyse von Mordor Intelligence

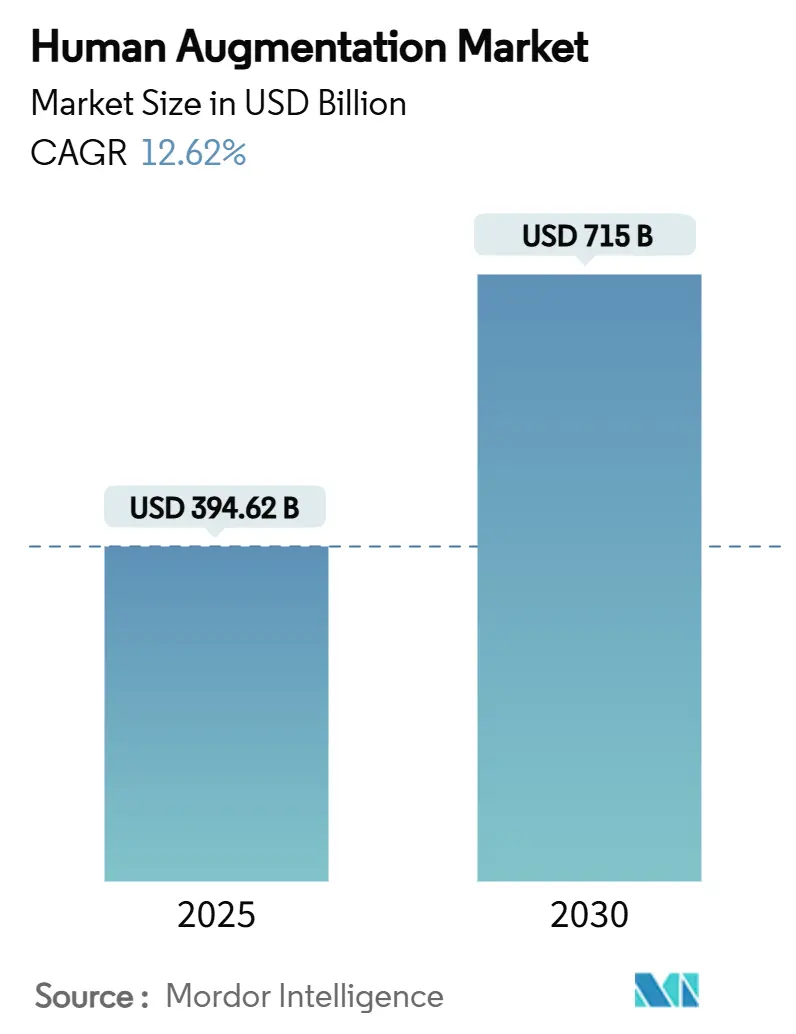

Die Human Augmentation Marktgröße wird im Jahr 2025 auf 394,62 Milliarden USD geschätzt und soll bis 2030 einen Wert von 715 Milliarden USD erreichen, bei einer CAGR von 12,62 % während des Prognosezeitraums (2025–2030).

Das solide Wachstum spiegelt die Migration von Augmentationstechnologien aus Laboren in regulierte kommerzielle Umgebungen wider, die auf die Behandlung chronischer Erkrankungen, industrielle Produktivität und Verteidigungsbereitschaft ausgerichtet sind. Jährliche Unternehmensinvestitionen von über 80 Milliarden USD, eine steigende Anzahl von FDA-Breakthrough-Device-Designierungen und die erste Medicare-Erstattung für persönliche Exoskelette signalisieren, dass der Human Augmentation Markt die Schwelle zur breiten Akzeptanz überschritten hat, während die KI-gestützte Komponentenintegration Formfaktoren komprimiert, den Energiebedarf senkt und Einarbeitungskurven für Endnutzer verkürzt. Dennoch verlängern Engpässe bei Halbleitern und Lithiumbatterien die Lieferzeiten auf bis zu 12 Monate und halten die Kosten für Akkupacks bei rund 94,50 USD pro kWh, was den Preisdruck auf fertige Geräte erhöht.

Wichtigste Erkenntnisse des Berichts

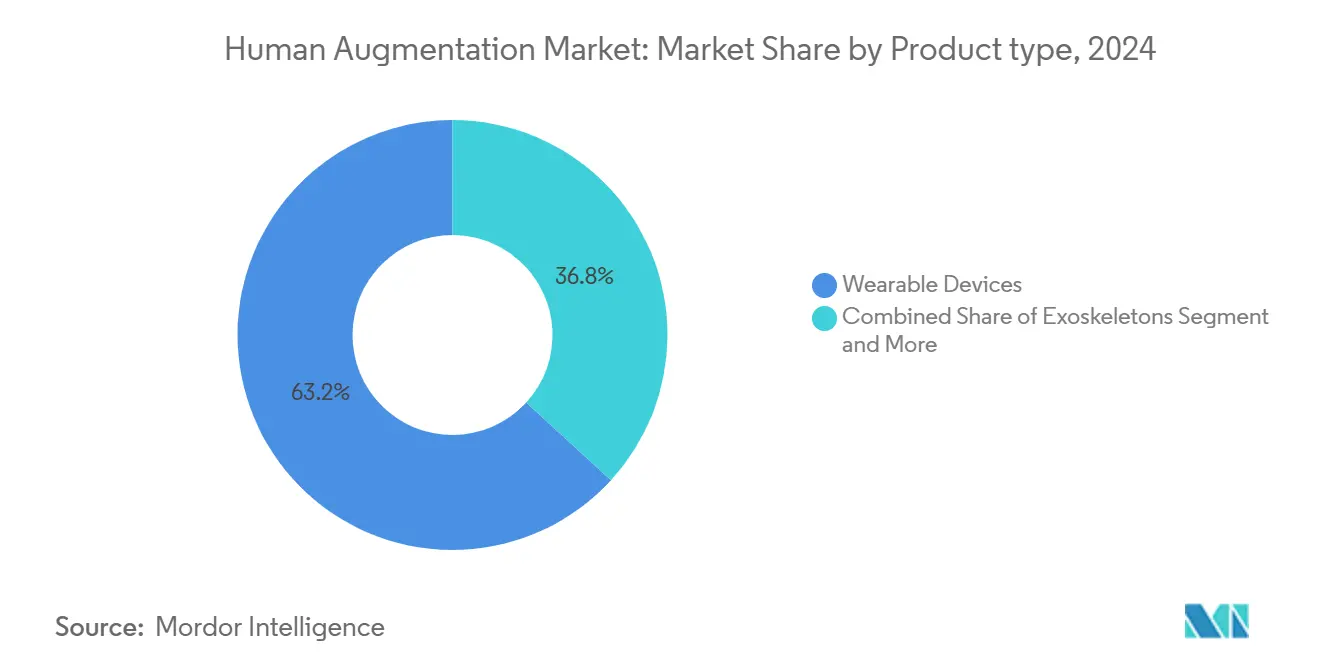

- Nach Produkttyp führten Wearable-Geräte mit einem Marktanteil von 63,20 % am Human Augmentation Markt im Jahr 2024, während intelligente Exoskelette die höchste prognostizierte CAGR von 25,70 % bis 2030 verzeichneten.

- Nach Funktionalität entfiel auf die physische Augmentation ein Anteil von 47,20 % an der Human Augmentation Marktgröße im Jahr 2024, und die kognitive Augmentation soll bis 2030 mit einer CAGR von 27,80 % wachsen.

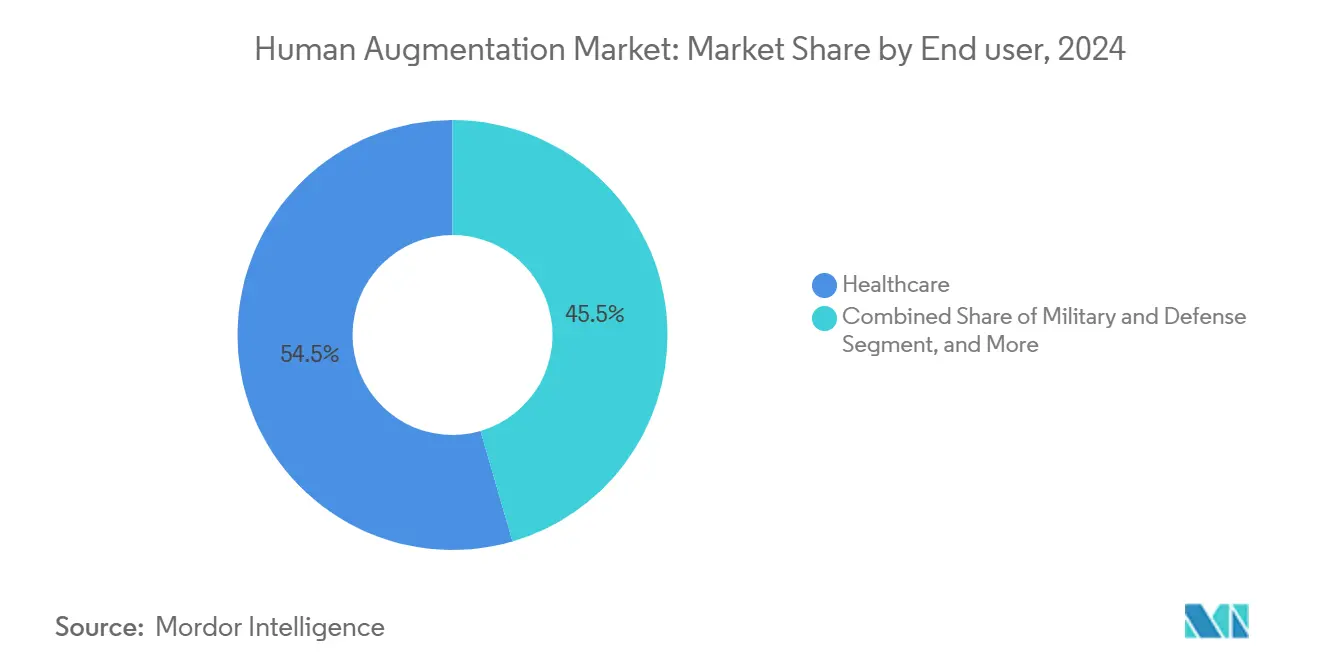

- Nach Endnutzer entfiel auf das Gesundheitswesen ein Anteil von 54,50 % an der Human Augmentation Marktgröße im Jahr 2024; Industrie und Fertigung sollen zwischen 2025 und 2030 mit einer CAGR von 30,60 % wachsen.

- Nach Augmentationsmethode hielten körpergetragene externe Geräte einen Anteil von 70,80 % an der Human Augmentation Marktgröße im Jahr 2024, während implantierbare neuronale Schnittstellen mit einer CAGR von 28,70 % wachsen.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 38,90 % im Jahr 2024; für den asiatisch-pazifischen Raum wird eine Beschleunigung mit einer CAGR von 25,10 % bis 2030 prognostiziert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für menschliche Augmentierung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Genehmigungen und jährliche Investitionen von über 80 Milliarden USD | +3.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung chronischer Erkrankungen, die Hilfsmittel erfordern | +2.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Wearable-Technologie und IoT im Gesundheitswesen | +2.1% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Militärinvestitionen in Programme zur Leistungssteigerung von Soldaten | +1.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Einführung von Exoskeletten am Arbeitsplatz | +1.6% | Globale Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach neuro-technologiebasierter Belegschaftsanalyse | +1.4% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Erkrankungen, die Hilfsmittel erfordern

Krankenhäuser und Rehabilitationszentren behandeln eine beispiellose Anzahl von 1,7 Milliarden Fällen neurologischer und muskuloskelettaler Erkrankungen, was den adressierbaren Markt für Exoskelette und andere Hilfsmittelplattformen erweitert. Die wegweisende Entscheidung von Medicare, persönliche Exoskelette mit 91.031,93 USD pro Gerät zu erstatten, bestätigte den klinischen und wirtschaftlichen Nutzen robotischer Mobilitätshilfen. Folgeentscheidungen, wie die Finanzierung des ersten Patienten an der Ostküste im Rahmen dieser Regelung, zeigen, wie Erstattungspräzedenzfälle die Akzeptanz bei Leistungserbringern in mehreren Bundesstaaten fördern. Klinische Studien zeigen eine um 40 % schnellere Genesung, wenn Exoskelette Therapieprotokolle ergänzen, und Schlaganfallprogramme, die robotisches Gangtraining integrieren, verzeichnen 32 % schnellere funktionelle Fortschritte im Vergleich zu herkömmlichen Methoden. Da öffentliche und private Kostenträger nun die Investitionskosten übernehmen, können Krankenhäuser Investitionen über besser planbare Nutzungsvolumina amortisieren, wodurch eine historische Hürde für die Skalierung beseitigt wird.

Militärinvestitionen in Programme zur Leistungssteigerung von Soldaten

Verteidigungsbehörden haben im Jahr 2024 mehr als 15 Milliarden USD für Augmentationsinitiativen bereitgestellt, angeführt vom US-amerikanischen Hyper-Enabled Operator-Programm, das KI-gestützte Entscheidungsunterstützung mit angetriebenen Exoskeletten kombiniert. Japans Verteidigungsministerium bildete eine 30-köpfige Arbeitsgruppe für Kampfdrohnen und KI-Kriegsführung, was einen globalen Wettlauf um physiologische und kognitive Überlegenheit unterstreicht. DARPAs RBC-Factory-Projekt modifiziert rote Blutkörperchen zur Verbesserung der Ausdauer ohne Veränderung der DNA und veranschaulicht, wie chemische Verbesserungen mechanische Augmentation ergänzen. Analysen des Center for a New American Security empfehlen eine breitere Zusammenarbeit in Forschung und Entwicklung, um Durchbrüche auf dem Schlachtfeld in zivile Marktprototypen zu überführen. Militärbudgets sind weniger zyklisch als kommerzielle Kapitalausgaben und bieten eine Basis für laufende Forschung und Entwicklung auch in wirtschaftlichen Abschwungphasen.

ESG-getriebene Einführung von Exoskeletten am Arbeitsplatz

Muskuloskelettale Erkrankungen kosten US-amerikanische Arbeitgeber jährlich 17,7 Milliarden USD und rücken den Arbeitsschutz in den Vordergrund von ESG-Bewertungen. Die Felddaten von HeroWear bestätigen eine Reduzierung von Beschwerden im unteren Rückenbereich um 30 % und eine Produktivitätssteigerung von 8 % nach der Einführung von Exoanzügen. Der Colorado-Versicherer Pinnacol Assurance berichtete von einer Nutzerakzeptanz von 80 % in Baupilotprojekten, wobei die meisten Teilnehmer die Geräte nach dem Testzeitraum behalten wollten. Automobilwerke wie Ford dokumentierten null Belastungsverletzungen an mit Exoskeletten ausgestatteten Stationen und zeigten damit, dass Lösungen des Human Augmentation Marktes einen messbaren ROI innerhalb von fünf Monaten liefern können. Da ESG-Prüfrahmen nun quantitative Sicherheitskennzahlen vorschreiben, verlagern sich Exoskelettanschaffungen zunehmend von Ermessensausgaben zu Compliance-Ausgaben.

Schnelle Einführung von Wearable-Technologie und IoT im Gesundheitswesen

IoT-Installationen im Gesundheitswesen wachsen jährlich um 35 %, da Leistungserbringer Sensoren und Augmented-Reality-Headsets in Versorgungspfade integrieren. Apple Vision Pro hat bereits den Übergang vom Verbrauchermarkt zu Operationssaal-Toolkits vollzogen und unterstützt orthopädische, rehabilitative und bildgebende Arbeitsabläufe [1]Apple Inc., "Apple Vision Pro erschließt neue Möglichkeiten für Entwickler von Gesundheits-Apps," apple.com . Cedars-Sinai nutzt Vision Pro und KI zur Bereitstellung digitaler psychischer Gesundheitstherapie – ein früher Beweis dafür, dass Verbraucherhardware klinische Evidenzstandards erfüllen kann. Die Surgery Optimizer-App von ZEISS projiziert dreidimensionale Visualisierungen direkt in das Sichtfeld des Chirurgen, wobei begutachtete Studien Präzisionsgewinne von 25 % zeigen. Da Erstattungs- und Gerätezulassungswege für den Krankenhauseinsatz ausgereift sind, können Anbieter Einnahmequellen schneller erschließen als in rein verbraucherorientierten Kanälen, was den Adoptionszyklus des Human Augmentation Marktes beschleunigt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für menschliche Augmentierung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Augmentationshardware und -verfahren | -2.3% | Globale, preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheiten und langwierige Genehmigungszyklen | -1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Gesellschaftlicher Widerstand gegen algorithmische Verzerrung in kognitiven Wearables | -1.2% | Westliche datenschutzorientierte Regionen | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Halbleitern und Batterien | -1.0% | Globale Elektronikhubs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Augmentationshardware und -verfahren

Lithiumbatterien zum Preis von 94,50 USD pro kWh und KI-taugliche Halbleiter mit Lieferzeiten von 6 bis 12 Monaten treiben die Materialkosten in die Höhe und drücken die Einzelhandelspreise über das Budget vieler Verbraucher. Präzisionsfertigungsanforderungen für Gehirn-Computer-Schnittstellen mit 1.024 Elektroden schränken den Lieferantenpool ein und begrenzen Skaleneffekte. Obwohl die Fertigungskosten für Roboter im Jahr 2025 um 40 % gesunken sind, werden typische Verbraucher-Humanoide immer noch zu Preisen über 8.000 USD angeboten – ein Preisniveau, das nur für Unternehmenskäufer erschwinglich ist. Das Exia-Exoskelett von German Bionic bietet KI-basiertes Lastmanagement, erfordert jedoch erhebliche Kapitalaufwendungen, die kleinere Unternehmen ohne garantierte Amortisation scheuen. Recyclingprogramme senken die Batteriekosten um 44 %, benötigen jedoch weitere 3 bis 5 Jahre zur Skalierung.

Regulatorische Unsicherheiten und langwierige Genehmigungszyklen

Der neue Predetermined Change Control Plan-Rahmen der FDA klärt Regeln für Software-Updates, führt jedoch zusätzliche Pflichten zur Dokumentation der Designhistorie ein, die Markteinführungen verzögern können. Änderungen der Qualitätssystemverordnung, die ab Februar 2026 in Kraft treten, werden weitere Fertigungsdokumentation vorschreiben und Entwicklungszeitpläne verlängern[2]Federal Register, "Medizinprodukte; Änderungen der Qualitätssystemverordnung," federalregister.gov . Neuralink erlebte parlamentarische Kontrolle, selbst nachdem es eine Genehmigung für klinische Studien erhalten hatte, was zeigt, dass politische Aufsicht nicht-technische Risikoebenen hinzufügen kann. Mehrmarktstrategien sehen sich inkonsistenten Standards gegenüber, da Japans kommendes KI-Gesetz von den US-amerikanischen und EU-Ansätzen abweicht. Risikokapitalgeber bewerten daher Frühphasenprojekte niedriger, bis die Wegklarheit verbessert wird, was die Kapitalbildung im Human Augmentation Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für menschliche Augmentierung

Nach Produkttyp:

Wearables dominieren den Umsatz, während Exoskelette das stärkste Wachstum verzeichnenWearable-Geräte trugen im Jahr 2024 mit 63,20 % zum Marktanteil des Human Augmentation Marktes bei, gestützt durch integrierte Sensormodule, die auf Smartphone-Ökosystemen aufbauen. Die Human Augmentation Marktgröße für Wearables stieg parallel zu Gesundheits-Tracking-Abonnements und betrieblichen Wellness-Budgets. Intelligente Exoskelette, obwohl sie eine kleinere Umsatzbasis repräsentieren, sollen mit einer CAGR von 25,70 % wachsen, da Hersteller sich auf Vorschriften zur Unfallverhütung konzentrieren. Das Exia von German Bionic kombiniert KI-Algorithmen mit mechanischer Hebeunterstützung, um die Drehmomentabgabe in Echtzeit zu optimieren und den Fabrikdurchsatz zu steigern, ohne zusätzliche Flächenbeschränkungen zu schaffen.

Preisrückgänge und modulare Komponenten halten Verbraucher-Wearables in einem stetigen Upgrade-Rhythmus, während industrielle Exoskelette auf betriebliche ROI-Modelle angewiesen sind, die von der Reduzierung von Unfallmeldungen abhängen. Risikokapitalgeber investierten 650 Millionen USD in Neuralinks Series-E-Runde und zeigten damit langfristiges Vertrauen in implantierbare Segmente trotz ihres derzeit einstelligen Umsatzbeitrags. Unterdessen zielt das X Series-Exoskelett von Hypershell auf Freizeitsportler ab und verspricht eine Belastungsreduzierung von 30 % über eine Ausdauerstrecke von 16 Kilometern zu Preisen, die sich dem Massenelektronikbereich annähern. Diese gegensätzlichen Entwicklungen offenbaren eine breite Streuung bei Komponentenspezifikationen, Lieferketten und regulatorischer Aufsicht über Produktklassen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionalität:

Führungsposition der physischen Augmentation steht vor raschem kognitivem AufstiegDie physische Augmentation behielt im Jahr 2024 mit einem Umsatzanteil von 47,20 % die Führungsposition, da Krankenhäuser und Fabriken Mobilitätshilfen und Kraftunterstützung priorisierten. Kognitive Plattformen, unterstützt durch FDA-Breakthrough-Designierungen, beschleunigen sich mit einer CAGR von 27,80 %. Die Partnerschaft von Synchron mit NVIDIAs GPU-Stack beweist, dass neuronale Hochbandbreiten-Dekodierung auf kommerziell verfügbarer Hardware betrieben werden kann, was Einstiegshürden erheblich senkt. Die Human Augmentation Marktgröße für kognitive Anwendungen ist heute noch bescheiden, skaliert jedoch rasch, da klinische Pilotprojekte die Sprachwiederherstellung bei gelähmten Patienten demonstrieren.

Sensorbasierte sensorische Augmentation nimmt eine Mittelstellung ein, wobei Apple Vision Pro Chirurgen bereits durch überlagerte anatomische Karten führt. Ethische Debatten rund um mentale Privatsphäre und algorithmische Verzerrung schaffen eine zusätzliche Prüfebene für kognitive Geräte, während mechanische Hilfsmittel traditionelleren Sicherheitsprüfungen unterliegen. Neuralinks Sprachwiederherstellungsimplantat erhielt eine FDA-Breakthrough-Designierung und zeigt damit die Offenheit der Regulierungsbehörden gegenüber transformativer Neurotechnologie, wenn Nutzen-Risiko-Verhältnisse klar sind.

Nach Endnutzer:

Gesundheitswesen behauptet Mehrheit, Industrie wächst rasantGesundheitsdienstleister hielten im Jahr 2024 einen Anteil von 54,50 % an der Human Augmentation Marktgröße, ermöglicht durch etablierte Erstattungscodes und klinisch validierte Ergebnisse. Käufer aus Industrie und Fertigung sollen jährlich um 30,60 % wachsen, da ESG-Prüfchecklisten die Reduzierung von Verletzungsraten betonen [3]GAO, "Wearable-Technologien: Chancen und Herausforderungen bei der Einführung," gao.gov . Ford, Hyundai und andere Automobilhersteller haben gezeigt, dass Exoskelett-Programme Schulterbelastungsvorfälle eliminieren können, ohne Montagelinien zu verlangsamen.

Die Wirtschaftlichkeit des Arbeitsschutzes ermöglicht schnelle Amortisationen: HeroWear-Pilotprojekte sparten Unternehmen jährlich 3.900 USD pro Mitarbeiter durch weniger Arbeitsunfallmeldungen und verbesserte Produktivität. Der Verteidigungsbereich bleibt eine spezialisierte, aber stabile Nische, da Streitkräfte die Augmentationsfinanzierung ausweiten. Die Verbraucherakzeptanz bleibt bescheiden, da hohe Einstiegspreise Einzelhandelsexperimente abschrecken, obwohl Apples Mainstream-Ökosystem ausgewählte Anwendungen im Prognosezeitraum in Haushalte bringen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Augmentationsmethode:

Externe Geräte dominieren, neuronale Schnittstellen auf dem VormarschKörpergetragene externe Geräte machten im Jahr 2024 einen Anteil von 70,80 % am Human Augmentation Markt aus und profitierten von niedrigeren regulatorischen Hürden und schnelleren Designiterationen. Die Human Augmentation Marktgröße für externe Wearables umfasst alles von Smartwatches bis hin zu passiven Schulterunterstützungen. Implantierbare neuronale Schnittstellen sollen mit einer CAGR von 28,70 % wachsen, da drahtlose kortikale Arrays wie Precision Neurosciences Layer 7 die vollständige FDA-Zulassung für 30-tägige stationäre Studien erhalten.

Nicht-invasive Methoden verankern weiterhin das Verbraucher- und Industriekontinuum, während minimal-invasive Techniken in Krankenhausumgebungen, die höhere Signalqualität erfordern, an Beliebtheit gewinnen. Blackrock Neurotechs Finanzierungsrunde über 200 Millionen USD ist typisch für das Investoreninteresse an dauerhaften Implantaten, die langfristige schwere Behinderungen adressieren. Die Wahl der Methode richtet sich zunehmend nach der Dauer des Bedarfs: Kurzfristige Rehabilitation bevorzugt externe Geräte, während lebenslange Erkrankungen implantierte Lösungen rechtfertigen.

Geografische Analyse

Markt für menschliche Augmentierung in Nordamerika

Nordamerika erzielte im Jahr 2024 einen Anteil von 38,90 % am globalen Umsatz, angetrieben durch jährliche Augmentierungsausgaben des Verteidigungsministeriums in Höhe von 15 Milliarden USD sowie den Präzedenzfall der Medicare-Erstattung für Exoskelette [4]DARPA, "Schutz von Soldaten in extremen Umgebungen," darpa.mil. Die FDA-Durchbruchsbezeichnungen für Neuralink und Precision Neuroscience verschaffen US-amerikanischen Unternehmen einen Zeitvorteil bei der Markteinführung neuronaler Schnittstellen, während Microsofts Investition von 80 Milliarden USD in KI-Infrastruktur das Rechenrückgrat für datenintensivre kognitive Anwendungen bildet. Versorgungsschocks bei Halbleitern und Batterien setzen die Region einem Kostendruck aus und veranlassen OEMs, Near-Shoring-Strategien zu erkunden, um die Abhängigkeit von asiatischen Vorleistungen zu verringern.

Markt für menschliche Augmentierung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Marktsegment und soll mit einem CAGR von 25,10 % wachsen, da sich die regionalen KI-Umsätze bis 2030 einem Wert von 300 Milliarden USD nähern. Die Einrichtung einer Verteidigungs-KI-Taskforce in Japan sowie die Konvergenz von Batterie- und humanoiden Roboter-Lieferketten in Südkorea unterstreichen den politischen Vorstoß hin zu souveränen Augmentierungskapazitäten. SoftBanks Gespräche zur Führung einer Finanzierungsrunde für humanoide Robotik in Höhe von 500 Millionen USD verdeutlichen die hohe Risikokapitalliquidität, während Chinas Militär-Zivil-Fusion die Technologiediffusion von Laboren in Produktionsstätten beschleunigt.

Markt für menschliche Augmentierung in Europa

Europa liegt beim Wachstumstempo zurück, bietet jedoch fruchtbaren Boden, da strenge Arbeitssicherheitsvorschriften die Nachfrage nach industriellen Exoskeletten antreiben. Die KI-gestützten Systeme von German Bionic erfüllen die EU-Richtlinien zum Arbeitsschutz und geben Werkleitern Sicherheit in Bezug auf die Compliance. Strenge Anforderungen an Medizinprodukte stärken das Verbrauchervertrauen, verlängern jedoch die Zulassungszeiten und veranlassen einige Start-ups, ihre Pilotprojekte zunächst in den Vereinigten Staaten durchzuführen. Datenschutzorientierte Gesetzgebung könnte die Akzeptanz algorithmusintensiver kognitiver Wearables dämpfen, während physische Assistenzplattformen mit weniger Datensouveränitätshürden konfrontiert sind.

Wettbewerbslandschaft

Der Human Augmentation Markt ist fragmentiert, wobei Plattformgiganten und spezialisierte Akteure unterschiedliche Strategien verfolgen. Microsoft richtet seinen Cloud-Stack auf die Modelle von OpenAI aus, um kognitive Unternehmensworkloads zu erschließen, während Apples 32 KI-Start-up-Akquisitionen im Jahr 2023 sein integriertes Hardware-Software-Ökosystem stärken. Neuralink, Synchron und Precision Neuroscience konzentrieren sich eng auf Gehirn-Computer-Schnittstellen und sichern sich jeweils FDA-Designierungen, die den klinischen Weg zur kommerziellen Markteinführung verkürzen.

Industrielle Exoskelett-Anbieter wie Ekso Bionics und German Bionic nutzen harte ROI-Kennzahlen, um Fabrikverträge zu gewinnen, im Gegensatz zu langfristigen Neurotechnologie-Wetten, die von klinischen Meilensteinen abhängen. Die Patentlandschaftskartierung der Weltorganisation für geistiges Eigentum zeigt eine CAGR von 26,4 % bei Anmeldungen für Systeme zur Vorhersage von Arbeitssicherheit, was Datenanalyse-Overlays als nächste Wettbewerbsgrenze kennzeichnet, während neue Marktteilnehmer wie Subsense und Paradromics Kapital anziehen, indem sie weniger invasive Gehirn-Computer-Schnittstellen versprechen, und große Versicherer und Krankenhausgruppen die Anbieterauswahl durch Erstattungspolitik und ergebnisbasierte Beschaffung gestalten.

Die Fähigkeit, regulatorische Komplexität zu navigieren, Erstattungscodes zu sichern und messbare funktionelle Gewinne nachzuweisen, überwiegt zunehmend die reine technologische Differenzierung. Strategische Allianzen – Microsoft mit OpenAI, Synchron mit NVIDIA – veranschaulichen einen Konvergenztrend, bei dem Rechenplattformen und spezialisierte Hardware gemeinsam Markteinführungspläne entwickeln.

Führende Unternehmen der Human Augmentation Branche

-

Apple Inc.

-

Samsung Electronics Co. Ltd.

-

Medtronic plc

-

Ekso Bionics Holdings Inc.

-

Google LLC(Alphabet Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht zum Markt für menschliche Augmentierung erfasste Unternehmen

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Google LLC(Alphabet Inc.)

- Meta Platforms Inc.

- Microsoft Corp.

- Sony Group Corp.

- Vuzix Corporation

- Magic Leap Inc.

- Medtronic plc

- Boston Scientific Corp.

- Abbott Laboratories

- Cochlear Limited

- Ossur hf.

- Ottobock SE & Co. KG

- Stryker Corporation

- Ekso Bionics Holdings Inc.

- ReWalk Robotics Ltd.

- Cyberdyne Inc.

- Sarcos Technology & Robotics Corp.

- Lockheed Martin Corp.

- Neuralink Corp.

Jüngste Branchenentwicklungen im Markt für menschliche Augmentierung

- Juli 2025: Zimmer Biomet stimmte der Übernahme von Monogram Technologies für 177 Millionen USD zu, um seine orthopädische Robotiklinie zu erweitern.

- Juni 2025: Neuralink schloss eine Series-E-Runde über 650 Millionen USD ab, die das Unternehmen mit rund 9 Milliarden USD bewertet.

- Mai 2025: German Bionic stellte das KI-gestützte Exia-Exoskelett für industrielle Arbeitsplätze vor.

- April 2025: Precision Neuroscience erhielt die vollständige FDA-Zulassung für die drahtlose Layer 7 Kortikale Schnittstelle.

Globaler Human Augmentation Marktbericht – Umfang

Überblick über die Segmentierung

| Wearable-Geräte |

| Exoskelette |

| Neuroprothesen und Bionik |

| Medizinische und assistive Implantate |

| XR-Schnittstellen |

| Mensch-Maschine-Schnittstellen-Module |

| Physische Augmentation |

| Sensorische Augmentation |

| Kognitive Augmentation |

| Emotionale und verhaltensbezogene Augmentation |

| Ästhetische Verbesserung / Erscheinungsbildverbesserung |

| Gesundheitswesen |

| Industrie und Fertigung |

| Militär und Verteidigung |

| Verteidigung und Luft- und Raumfahrt |

| Unterhaltungselektronik und Gaming |

| Unternehmens- und Betriebsschulung |

| Externe körpergetragene Geräte |

| Implantierbar (invasiv) |

| Neuronale Schnittstelle |

| Immersiv virtuell / Nur-Software |

| Einnehmbar und injizierbar |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Wearable-Geräte | |

| Exoskelette | ||

| Neuroprothesen und Bionik | ||

| Medizinische und assistive Implantate | ||

| XR-Schnittstellen | ||

| Mensch-Maschine-Schnittstellen-Module | ||

| Nach Funktionalität | Physische Augmentation | |

| Sensorische Augmentation | ||

| Kognitive Augmentation | ||

| Emotionale und verhaltensbezogene Augmentation | ||

| Ästhetische Verbesserung / Erscheinungsbildverbesserung | ||

| Nach Endnutzer | Gesundheitswesen | |

| Industrie und Fertigung | ||

| Militär und Verteidigung | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Unterhaltungselektronik und Gaming | ||

| Unternehmens- und Betriebsschulung | ||

| Nach Augmentationsmethode | Externe körpergetragene Geräte | |

| Implantierbar (invasiv) | ||

| Neuronale Schnittstelle | ||

| Immersiv virtuell / Nur-Software | ||

| Einnehmbar und injizierbar | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Human Augmentation Markt derzeit?

Die Human Augmentation Marktgröße beträgt im Jahr 2025 394,62 Milliarden USD und soll bis 2030 einen Wert von 715 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Human Augmentation Markt?

Nordamerika führt mit 38,90 % des globalen Umsatzes, angetrieben durch Verteidigungsausgaben und Medicare-Erstattungen für Exoskelette.

Welches Produktsegment verzeichnet das stärkste Wachstum?

Intelligente Exoskelette sollen mit einer CAGR von 25,70 % wachsen und damit andere Produktkategorien bis 2030 übertreffen.

Wie schnell expandieren kognitive Augmentationslösungen?

Kognitive Augmentation soll eine CAGR von 27,80 % verzeichnen, da Gehirn-Computer-Schnittstellen von der Forschung in die klinische Praxis übergehen.

Seite zuletzt aktualisiert am: