Marktgröße und Marktanteil für Human Centric Lighting

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

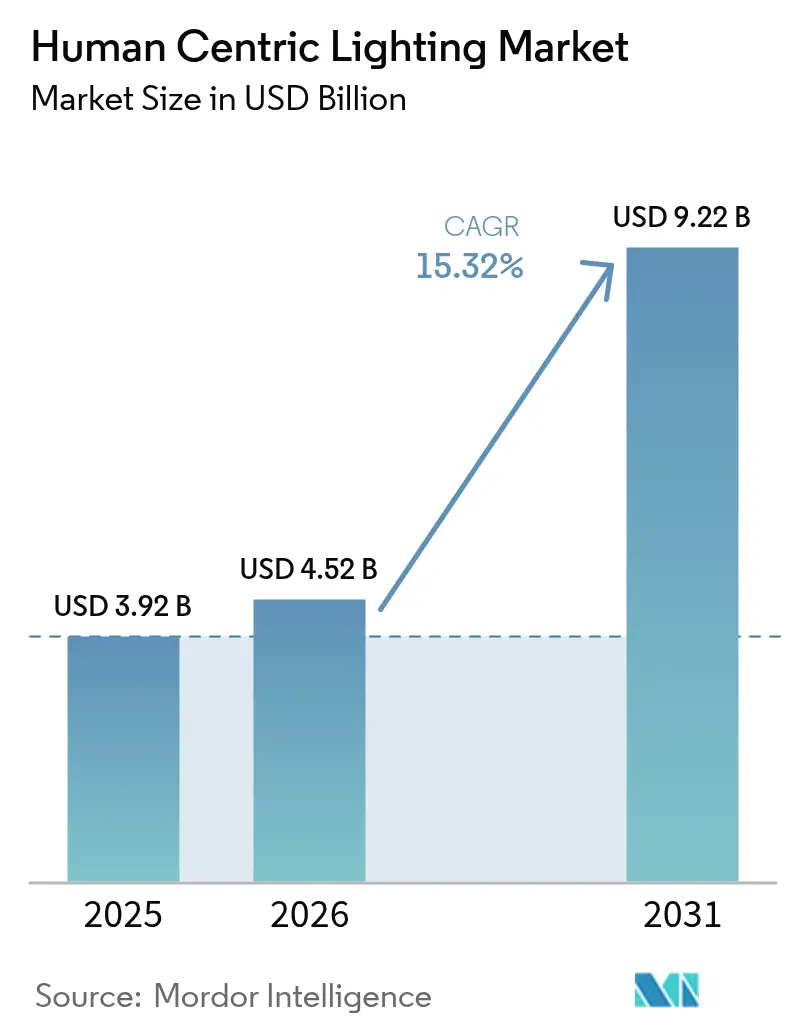

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 9.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Human Centric Lighting von Mordor Intelligence

Die Marktgröße für Human Centric Lighting wird im Jahr 2026 auf USD 4,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,92 Milliarden, mit Prognosen für 2031 von USD 9,22 Milliarden, was einem Wachstum von 15,32 % CAGR über den Zeitraum 2026–2031 entspricht. Die Akzeptanz verlagert sich von einfacher Beleuchtung hin zu biologisch abgestimmten Systemen, die Gesundheit, Produktivität und Komfort steigern. Fortschrittliche LED-Plattformen mit abstimmbaren Spektren und IoT-basierten Steuerungen haben die Beleuchtung zu einem strategischen Wellness-Hebel in Büros, Krankenhäusern und Wohngebäuden gemacht. Europa dominierte die Akzeptanz mit einem Anteil von 37,4 % im Jahr 2024, da Unternehmen auf strenge Vorschriften zum Wohlbefinden am Arbeitsplatz reagierten, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnete, getrieben durch rasch sinkende LED-Preise und ein wachsendes Bewusstsein für den Zusammenhang zwischen Licht und Gesundheit. Die Nachfrage nach Abonnementmodellen, die Hardware, Software und Wartung bündeln, nimmt zu, und die Einführung wissenschaftlicher Kennzahlen wie der melanopischen äquivalenten Tageslichtbeleuchtungsstärke (mEDI) schafft mehr Klarheit bei Leistungsaussagen.

Wichtigste Erkenntnisse des Berichts

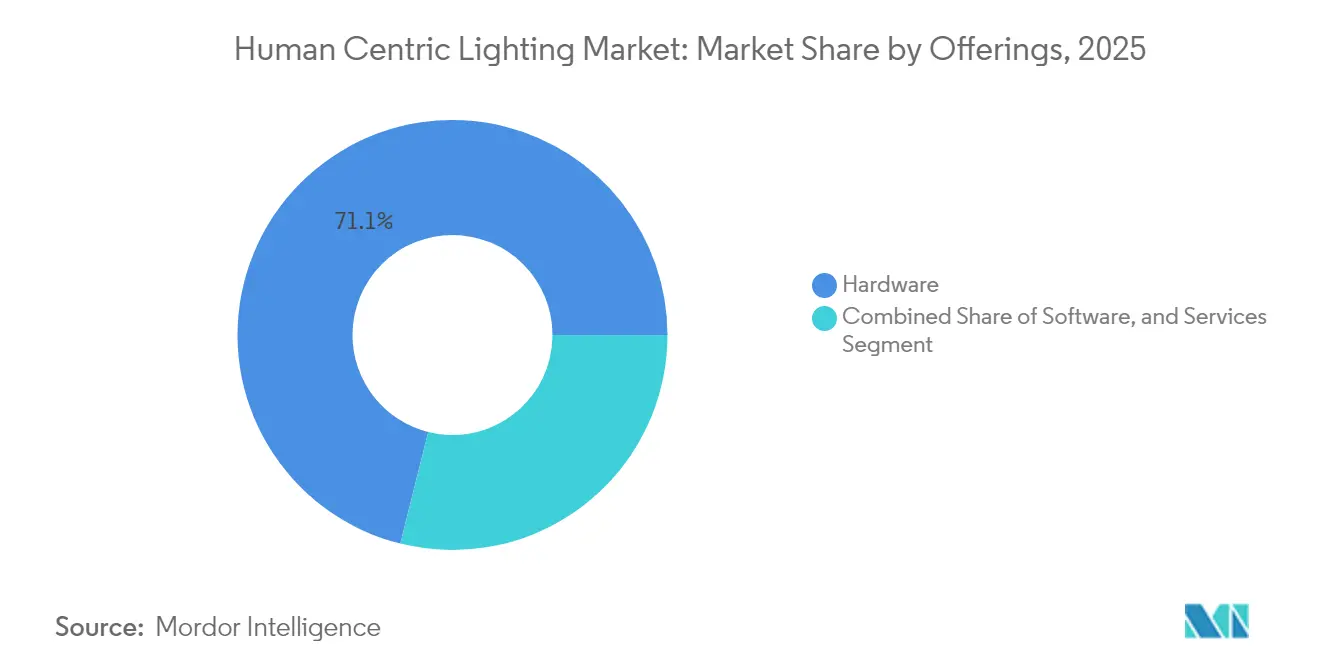

- Nach Angebot hielt Hardware im Jahr 2025 einen Anteil von 71,10 % am Markt für Human Centric Lighting; Dienstleistungen expandieren bis 2031 mit einer CAGR von 22,88 %.

- Nach Installationstyp entfielen im Jahr 2025 59,85 % der Marktgröße für Human Centric Lighting auf Nachrüstinstallationen, während Neuinstallationen bis 2031 mit einer CAGR von 17,95 % wachsen.

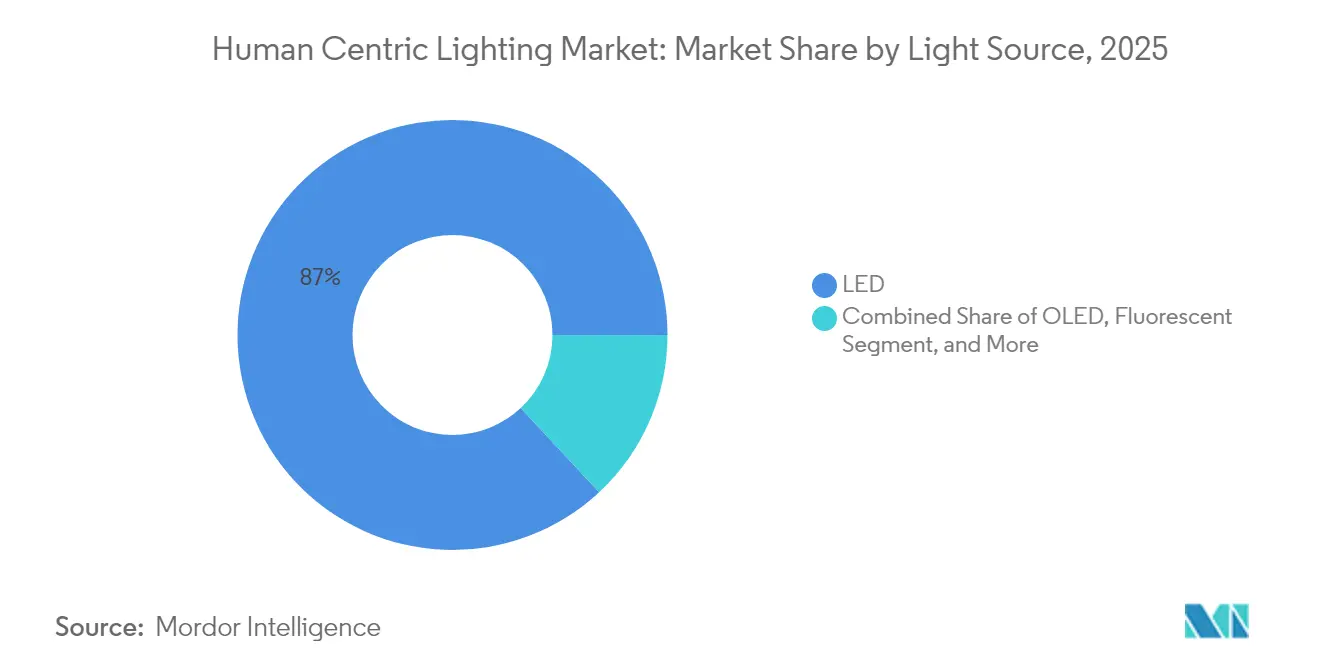

- Nach Lichtquelle dominierten LEDs im Jahr 2025 mit einem Umsatzanteil von 86,95 %; für OLED wird bis 2031 eine CAGR von 23,1 % prognostiziert.

- Nach Leuchtentyp führten Einbauleuchten und Panels im Jahr 2025 mit einem Umsatzanteil von 29,75 %, während Pendelleuchten im Zeitraum 2026–2031 mit einer CAGR von 18,25 % wachsen sollen.

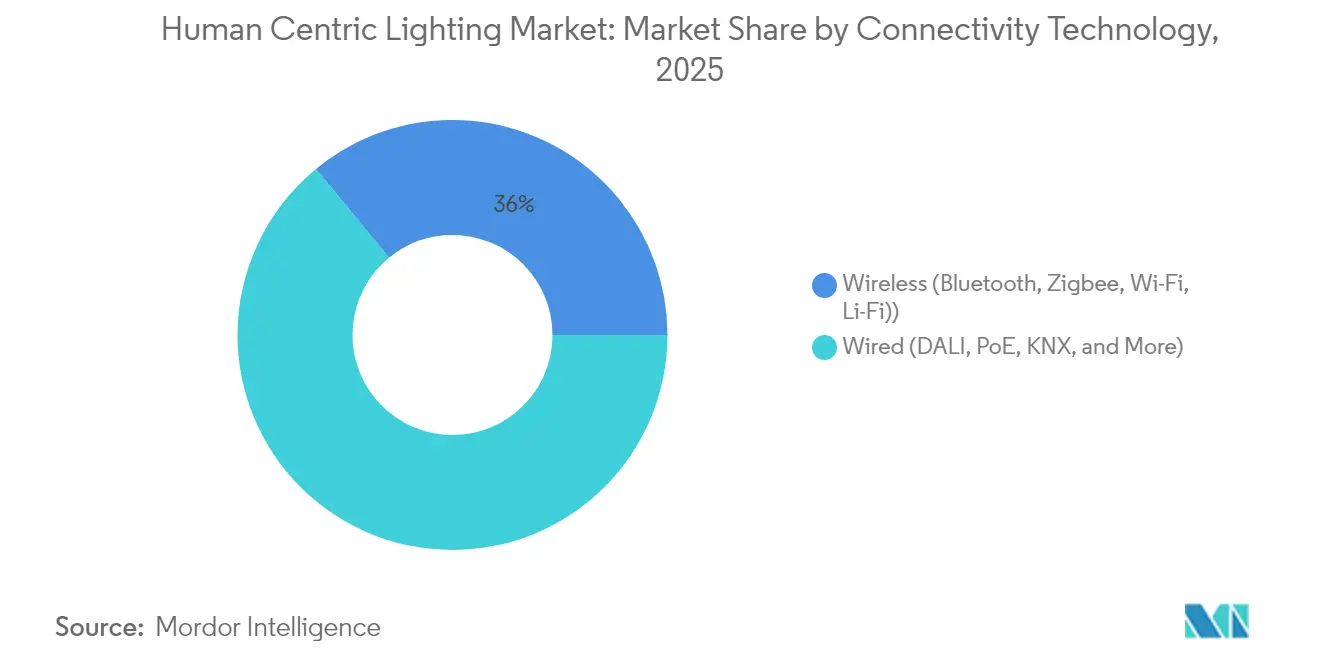

- Nach Konnektivität erfassten kabelgebundene Systeme im Jahr 2025 einen Anteil von 64,05 %; kabellose Technologien sind auf dem Weg zu einer CAGR von 20,95 % bis 2031.

- Nach Anwendung entfielen im Jahr 2025 53,60 % der Marktgröße für Human Centric Lighting auf gewerbliche Flächen; Gesundheitseinrichtungen wachsen bis 2031 mit einer CAGR von 17,05 %.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 37,10 % am Markt für Human Centric Lighting, während der asiatisch-pazifische Raum mit einer CAGR von 19,65 % für 2026–2031 die steilste regionale Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Human Centric Lighting

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zum Wohlbefinden am Arbeitsplatz | +3.2% | Europa; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften für energiepositives Bauen | +2.8% | Nordamerika; aufkommende Muster in Europa | Mittelfristig (2–4 Jahre) |

| Preisverfall bei LEDs ermöglicht Nachrüstungen | +2.5% | Asiatisch-pazifischer Raum; globale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach zirkadian abgestimmter Beleuchtung im Gesundheitswesen | +2.1% | Global; am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Smart-City-Pilotprojekte in nordischen Kommunen | +1.9% | Nordische Länder; Ausweitung auf Westeuropa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umsatzmodelle für Beleuchtung als Dienstleistung | +1.7% | Nordamerika und Europa zuerst; weltweite Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Vorschriften zum Wohlbefinden am Arbeitsplatz in Europa

Die europäische Politik ist über grundlegende Arbeitssicherheit hinausgegangen und verfolgt nun einen ganzheitlichen Ansatz für das Wohlbefinden, was zu einer raschen Einführung abstimmbarer Beleuchtung in Büros geführt hat. Forschungen der Universität Oxford verknüpften höhere Wohlbefindenswerte der Mitarbeiter mit einer stärkeren finanziellen Leistung und untermauerten damit die betriebswirtschaftliche Begründung.[1]Jan-Emmanuel De Neve, "Wohlbefinden am Arbeitsplatz und Unternehmensleistung," wellbeing.hmc.ox.ac.uk Die EU-Richtlinie zur Lohntransparenz hat die Unternehmensoffenlegungen auf die Umgebungsqualität ausgeweitet und die Beleuchtung einer stärkeren Prüfung unterzogen. Feldstudien von Alcon Lighting zeigten, dass eine geeignete spektrale Abstimmung die Fehlzeiten um 4,5 % senkte und die kreative Leistung in Büropilotprojekten um 15 % steigerte. Unternehmen betrachten Beleuchtungsaufrüstungen nun als doppelten Hebel für Wohlbefinden und Nachhaltigkeit, was die Spezifikation menschzentrierter Systeme in Neubauprojekten und größeren Nachrüstungen beschleunigt.

Regulatorischer Druck für energiepositives Bauen in Nordamerika

Die Vereinigten Staaten streben bis 2035 eine Reduzierung der Treibhausgasemissionen im Gebäudesektor um 65 % an und positionieren fortschrittliche Beleuchtungssteuerungen als entscheidenden Hebel.[2]US-Energieministerium, "Dekarbonisierung der US-Wirtschaft bis 2050," energy.gov Der Internationale Energieeinsparcode von 2021, der kürzlich für bundesgeförderten Wohnungsbau übernommen wurde, stellt strenge Effizienzanforderungen, die integrierte Beleuchtung und Steuerungen begünstigen. Vernetzte Systeme haben im Vergleich zu reinen LED-Aufrüstungen Energieeinsparungen von 49 % erzielt und damit sowohl Dekarbonisierungs- als auch Wohlbefindensziele der Nutzer erfüllt. Planer spezifizieren zunehmend zirkadian-unterstützende Leuchten zusammen mit Tageslicht- und Belegungssensoren, um gebäudeweite Leistungskennzahlen zu erfüllen.

Rascher LED-Preisverfall ermöglicht Nachrüstungen in Asien

Die Preise für LED-Komponenten sind stark gesunken und machen abstimmbare Weißlichtfunktionen für budgetbeschränkte Projekte erschwinglich. Gewerbliche Einrichtungen in China, Indien und Südostasien rüsten bestehende Leuchten im Rahmen routinemäßiger Renovierungen mit zirkadianfähigen Modulen nach. Hersteller bündeln Wellness-Vorteile mit etablierten Energieeinspar-Narrativen, um Finanzierungen aus Grüne-Gebäude-Programmen zu erschließen. Die Kostenparität von Human-Centric-Aufrüstungen ist am überzeugendsten in 24/7-Betrieben, wo Produktivitätsgewinne mit Stromeinsparungen zusammenwirken.

Nachfrage nach zirkadian abgestimmter Beleuchtung im Gesundheitswesen

Krankenhäuser setzen dynamische Spektren ein, die mit den biologischen Rhythmen der Patienten synchronisiert sind. Klinische Studien berichteten von kürzeren Genesungszeiten und weniger Medikationsfehlern unter zirkadian-unterstützender Beleuchtung. Lösungen wie BioUp steigerten die melanopische Tageslichteffektivität um 42 % und lieferten messbare biologische Effekte in Patientenzimmern und Pflegestationen. Normungsgremien haben begonnen, melanopische Kennzahlen zu referenzieren, sodass Facility-Manager Kapitalausgaben mit Gesundheitsergebnisdaten rechtfertigen können. Die wachsende Evidenzbasis des Gesundheitssektors treibt die Replikation in der Langzeitpflege, der psychiatrischen Versorgung und ambulanten Einrichtungen voran.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Protokollinteroperabilität zwischen Anbietern | -2.3% | Global; ausgeprägt in großen gewerblichen Portfolios | Mittelfristig (2–4 Jahre) |

| Hohe Komplexität der Validierung menschlicher Faktoren | -1.8% | Weltweit; am akutesten in industriellen Umgebungen | Mittelfristig (2–4 Jahre) |

| Mangel an Installationsfachkräften in Schwellenmärkten | -1.5% | Asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| ROI-Unsicherheit bei großangelegten Wohnbauprojekten | -1.2% | Global; ausgeprägter in preissensiblen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Interoperabilität zwischen Anbieterprotokollen

Fragmentierte Steuerungsstandards erhöhen die Integrationskosten und verlangsamen standortübergreifende Rollouts. Studien des US-Energieministeriums stellten anhaltende Terminologie- und Kommunikationsinkompatibilitäten fest, die die Leistung vernetzter Beleuchtung beeinträchtigen. Gebäudeeigentümer sind häufig mit Anbieterbindung konfrontiert oder müssen Gateways finanzieren, die die Komplexität über den Systemlebenszyklus erhöhen. DALI-2-Zertifizierungsprogramme verbessern die Aussichten für Plug-and-Play-Betrieb, wie am KNX/DALI-Gateway von Siemens zu sehen ist.[3]Siemens AG, "Siemens erleichtert die Implementierung von Human Centric Lighting," assets.new.siemens.com Ein einheitlicher globaler Standard bleibt jedoch schwer erreichbar, was die Mengenbeschaffung und portfolioübergreifende Analysen einschränkt.

Unzureichende Installationskompetenz in Schwellenländern

Human Centric Lighting erfordert Inbetriebnahme-Expertise in spektraler Abstimmung, Sensorkalibrierung und zirkadianem Protokolldesign. Branchenverbände verweisen auf einen Mangel an zertifizierten Fachleuten für Beleuchtungssteuerung, insbesondere außerhalb reifer Märkte. Kaliforniens Schulungsinitiative veranschaulicht den erforderlichen Investitionsaufwand: 655 Elektriker absolvierten zwischen 2022 und 2024 Fortgeschrittenenkurse.[4]Kalifornische Energiekommission, "Kalifornisches Fortgeschrittenen-Schulungsprogramm für Beleuchtungssteuerung – Automatisierte Nachfragesteuerung," energy.ca.gov Vergleichbare Programme sind in wachstumsstarken Regionen kaum vorhanden, was zu Installationsfehlern führt, die Leistung und ROI beeinträchtigen. Die Qualifikationslücke ist bei Nachrüstungen am akutesten, wo veraltete Verkabelung und Steuerungen zusätzliche Komplexität erzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen übertreffen das Hardware-Wachstum

Hardware trug 2025 71,10 % des Umsatzes bei, getragen von Leuchten, Treibern und Sensoren, die die spektrale Abstimmung ermöglichen. Mit der Weiterentwicklung von Finanzierungsmodellen bevorzugen Kunden zunehmend ergebnisorientierte Verträge, die Ausrüstung, Software und Wartung bündeln. Abonnementmodelle reduzieren den Anfangskapitalbedarf und richten die Kosten an den erzielten Vorteilen aus. Mehrere multinationale Anbieter garantieren nun Beleuchtungsleistungskennzahlen im Rahmen mehrjähriger Servicevereinbarungen. Der Markt für Human Centric Lighting schwenkt daher auf wiederkehrende Umsatzströme um, die für kapitalleichte Unternehmensstrategien attraktiv sind.

Der Dienstleistungsumsatz wird bis 2031 voraussichtlich jährlich um 22,88 % steigen und damit die am schnellsten wachsende Komponente des Marktes für Human Centric Lighting darstellen. Anbieter überwachen Installationen aus der Ferne, optimieren Szenen über Cloud-Analysen und aktualisieren Firmware drahtlos, um die kontinuierliche Einhaltung von Wohlbefindensstandards sicherzustellen. Dieser datengesteuerte Ansatz stärkt die Kundenbindung und eröffnet Wege für Cross-Selling von Luftqualitäts- und Raumnutzungsanalysen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Neuinstallationen gewinnen an Dynamik

Nachrüstinstallationen hielten 2025 einen Anteil von 59,85 %, da Organisationen bestehende Einrichtungen aufrüsteten, um unmittelbare Wohlbefindens- und Energiegewinne zu erzielen. Diese Projekte lieferten schnelle Erfolge mit minimalen baulichen Veränderungen und stärkten das Vertrauen in zirkadian abgestimmte Beleuchtung. Architekten integrieren die spektrale Planung jedoch nun frühzeitig in Bauprogramme. Infolgedessen wird erwartet, dass Neuinstallationen bis 2031 mit einer CAGR von 17,95 % wachsen und das Nachrüstwachstum übertreffen.

Die Integration von Human Centric Lighting in der Planungsphase ermöglicht eine ganzheitliche Koordination mit HLK-, Beschattungs- und Fassadensystemen. Beleuchtungssteuerungen auf Leuchtenkörperebene schaffen eigenständige Knoten, die die Inbetriebnahme vereinfachen und eine granulare Personalisierung unterstützen. Studien zu integrierten HLK- und Beleuchtungssteuerungen verzeichneten einen Rückgang des Beleuchtungsenergieverbrauchs um 69 %, während zirkadiane Ziele eingehalten wurden. Solche Gewinne verstärken die Aufnahme dynamischer Beleuchtung in Zertifizierungen für grünes Bauen.

Nach Lichtquelle: OLED entwickelt sich zum Wachstumsführer

LED-Technologie lieferte 2025 86,95 % des Umsatzes aufgrund überlegener Effizienz, Langlebigkeit und Steuerbarkeit. Sie bleibt das Rückgrat des Marktes für Human Centric Lighting, aber OLED gewinnt Marktanteile dank seines diffusen Lichts, geringer Blendung und flexibler Formfaktoren. Der OLED-Umsatz wird bis 2031 voraussichtlich mit einer CAGR von 23,1 % steigen.

Fortschritte bei Quantenpunkt-Leuchtstoffen verbessern die zirkadian relevante Cyan-Ausgabe, ohne die Effizienz zu beeinträchtigen. Hersteller bringen auch LED-Chip-on-Board-Linien mit höheren melanopischen zu photopischen Verhältnissen auf den Markt und verstärken so die biologische Wirkung. Diese Aufrüstungen sichern die LED-Führungsposition und ermöglichen gleichzeitig die Koexistenz mit OLED-Panels in Premium-Anwendungen, bei denen Oberflächengleichmäßigkeit und Gestaltungsfreiheit von Bedeutung sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Leuchtentyp: Pendelleuchten führen die Innovation an

Einbauleuchten und Panels lieferten 2025 29,75 % des Umsatzes, was ihre Allgegenwart in Büros und Schulen widerspiegelt. Sie bieten einen unkomplizierten Aufrüstungspfad zu abstimmbaren Weiß- oder RGBW-Modulen. Pendelleuchten zeigen jedoch mit einer CAGR von 18,25 % das höchste Wachstum, da sie eine indirekte Verteilung ermöglichen, die horizontale und vertikale Beleuchtungsstärke ausbalanciert, was für die zirkadiane Stimulation entscheidend ist.

Der dreidimensionale Druck verändert die Leuchtenfertigung. Führende Marken drucken Pendelleuchten auf Bestellung und passen Geometrie, Optik und Lichtausbeute an, während Materialverschwendung reduziert wird. Diese Flexibilität unterstützt Architekten, die markante Ästhetik neben menschzentrierter Leistung anstreben, und erweitert die adressierbare Nachfrage.

Nach Konnektivitätstechnologie: Kabellose Systeme erweitern ihre Reichweite

Kabelgebundene Systeme, angeführt von DALI und KNX, erfassten 2025 64,05 % des Umsatzes aufgrund ihrer Zuverlässigkeit in unternehmenskritischen Umgebungen. Kabellose Protokolle schreiten jedoch mit einer CAGR von 20,95 % voran, angetrieben durch vereinfachte Installation und niedrigere Arbeitskosten bei Nachrüstungen. Große Bluetooth-Mesh-Installationen demonstrieren Stabilität in Einrichtungen mit mehr als 1.000 Leuchten und zerstreuen Bedenken hinsichtlich Latenz und Sicherheitsbeleuchtung.

Offene Protokoll-Gateways erleichtern die Integration mit Gebäudeautomations- und Belegungsanalyseplattformen. Das DALI-2-zertifizierte Gateway von Siemens zeigt, wie Multi-Anbieter-Interoperabilität ohne Einbußen bei der Steuerungsgenauigkeit erreicht werden kann. Die Akzeptanz kabelloser Systeme ist am stärksten in tertiären Bildungseinrichtungen und im Gastgewerbe, wo Ausfallzeitbeschränkungen nicht-invasive Aufrüstungen begünstigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gesundheitseinrichtungen treiben die Innovation voran

Gewerbliche Büros machten 2025 53,60 % des Umsatzes aus, gestützt auf gut dokumentierte Zusammenhänge zwischen Beleuchtungsqualität, Produktivität und Mitarbeiterbindung. Das Gesundheitswesen ist jedoch der am schnellsten wachsende Endverbrauchsbereich mit einer CAGR von 17,05 % bis 2031. Krankenhäuser setzen dynamische Spektren ein, um Patientenstationen und Pflegestationen mit natürlichen zirkadianen Zyklen zu synchronisieren. Klinische Studien verzeichneten messbare Rückgänge bei Genesungszeiten, Wiederaufnahmen und ermüdungsbedingten Fehlern.

Bildungseinrichtungen skalieren Human-Centric-Aufrüstungen, um die Aufmerksamkeit der Schüler zu verbessern. Industriebetriebe verfolgen zirkadian-unterstützende Konzepte, um Unfälle während der Nachtschicht zu reduzieren. Die Wohnraumnachfrage bleibt noch in den Anfängen, da der ROI schwerer zu quantifizieren ist, doch Premium-Hausbauer integrieren schlafoptimierte Beleuchtung in Smart-Home-Suiten.

Geografische Analyse

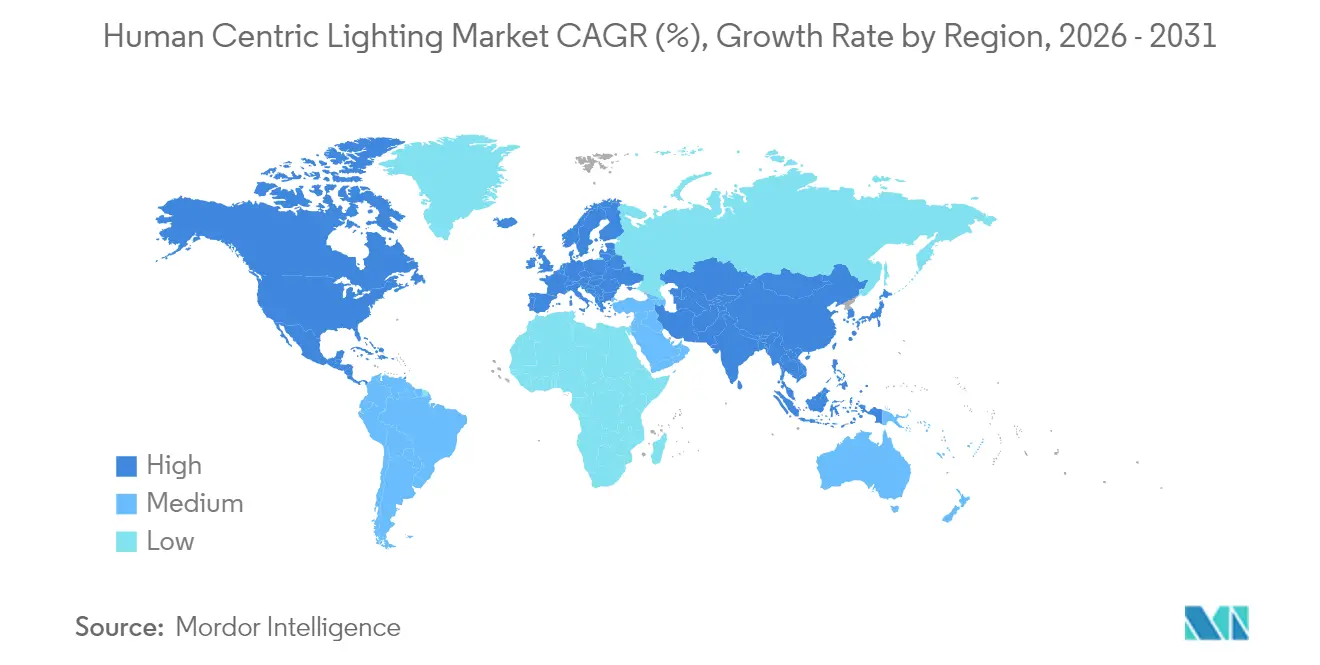

Europa führte den Markt für Human Centric Lighting mit einem Anteil von 37,10 % im Jahr 2025 an, angetrieben durch starke Vorschriften zum Wohlbefinden der Arbeitnehmer und kommunale Smart-Lighting-Programme. Die Nachrüstung von 18.800 Lichtpunkten in Kopenhagen demonstrierte 55 % Energieeinsparungen bei gleichzeitiger Verbesserung der wahrgenommenen Sicherheit und Installationsqualität. EU-Richtlinien zur Gebäudeleistung erhöhen weiterhin die Mindestbeleuchtungsstandards, und die Branchengruppe Lighting Europe schätzte, dass menschzentrierte Lösungen 7 % der gesamten Beleuchtungsnachfrage der Region erreichen könnten.

Der asiatisch-pazifische Raum expandiert von 2026 bis 2031 mit einer CAGR von 19,65 %, angetrieben durch Urbanisierung und Preisrückgänge bei abstimmbaren LEDs. China führt Premium-Installationen im Gastgewerbe und im Unternehmenssektor an und nutzt Beleuchtungsqualität zur Differenzierung von Gast- und Mietererlebnissen. Die Internationale Finanz-Corporation prognostizierte bis 2035 Investitionen in grüne Gebäude von USD 1,5 Billionen in aufstrebenden asiatischen Märkten, was fruchtbaren Boden für zirkadian abgestimmte Beleuchtung schafft. Qualifikationsdefizite bei der Belegschaft und Interoperabilitätshürden dämpfen das Tempo, ändern jedoch nichts am Aufwärtstrend.

Nordamerika zeigt unter Gebäudedekarbonisierungsmandaten eine robuste Dynamik. Das Energieministerium betrachtet fortschrittliche Beleuchtung als primäres Instrument zur Senkung des Strombedarfs in gewerblichen Immobilien. Versorgungsunternehmen fördern Beleuchtungssteuerungen auf Leuchtenkörperebene durch Markttransformationsinitiativen, wie das Ameren-Illinois-Programm zeigt, das Rückvergütungen an die Einführung vernetzter Beleuchtung knüpft. Kanadische Gebietskörperschaften folgen einem ähnlichen Kurs und integrieren Wohlbefindensindikatoren in Energievorschriften.

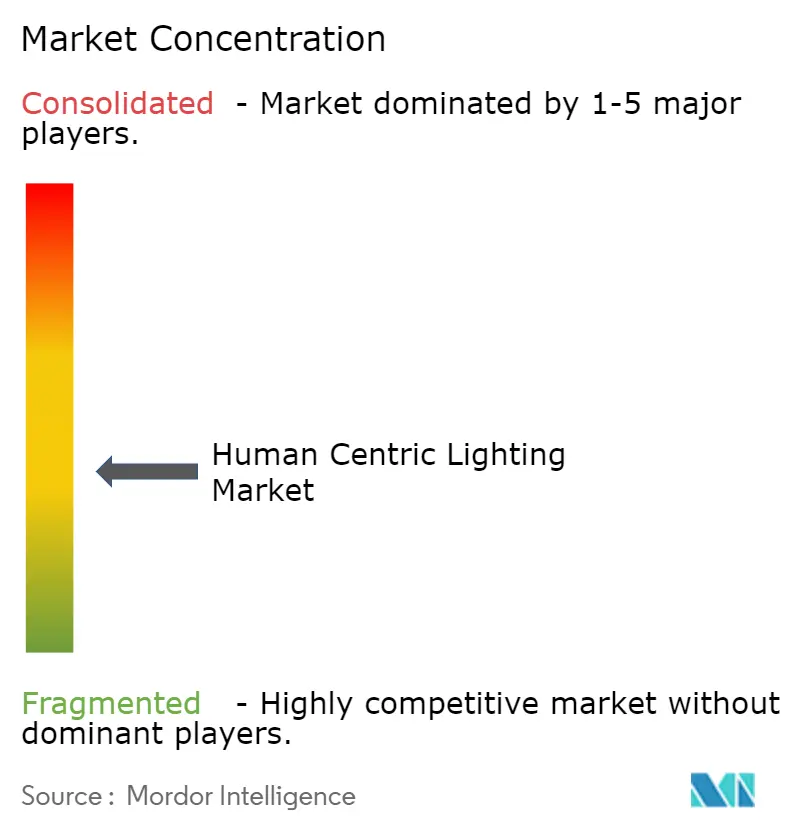

Wettbewerbslandschaft

Die Branche für Human Centric Lighting weist eine moderate Konzentration auf. Signify, ams OSRAM und Acuity Brands nutzen globale Vertriebskanäle und F&E-Kapazitäten, um plattformbasierte Ökosysteme einzuführen. Signify meldete bis 2022 114 Millionen vernetzte Lichtpunkte und unterstreicht damit den Hebel der installierten Basis für Service-Upsells. Spezialisierte Unternehmen wie BIOS Lighting konzentrieren sich auf Spektralwissenschaft und kooperieren mit Halbleiterlieferanten wie Lumileds, um die Produktentwicklung zu beschleunigen.

Der Wettbewerb verlagert sich auf Software und Analysen, die Gesundheits- und Effizienzvorteile nachweisen. Anbieter differenzieren sich durch Cloud-Dashboards, die melanopische Exposition und Energiedaten in einer einzigen Oberfläche visualisieren. Geistige Eigentumsportfolios betonen nun Algorithmen und biologische Validierungsprotokolle statt Leuchtenhardware. Start-ups zielen auf Nischenmöglichkeiten in Bildung und Schlafgesundheit ab, während etablierte Unternehmen durch Akquisitionen und Risikokapitalinvestitionen expandieren, die Kompetenzlücken schließen.

Die Befürwortung offener Standards wird zu einem strategischen Schlachtfeld. Unternehmen, die DALI-2, Bluetooth Mesh und API-Offenheit unterstützen, erhalten bevorzugten Zugang zu Multi-Anbieter-Projekten. Die Fähigkeit zur nahtlosen Integration mit HLK- und Sicherheitssystemen stärkt die Kundenbindung und senkt die Gesamtbetriebskosten. Mit zunehmender Marktreife wird erwartet, dass Unternehmen mit ganzheitlichen Dienstleistungsangeboten Premium-Margen erzielen.

Marktführer im Bereich Human Centric Lighting

Signify Lighting NV

OSRAM GmbH

Glamox SA

Zumtobel Group AG

Hubbell Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Lextar Electronics brachte fortschrittliche Human-Centric-Lighting-Lösungen mit Solar-White-LEDs auf den Markt, die einen Rf von 94 und einen Rg von 99 erreichen und natürliches Sonnenlicht nachahmen.

- Mai 2025: Signify veröffentlichte Forschungsergebnisse über die Auswirkungen zirkadianer Beleuchtung auf die Schlafqualität von Formel-1-Fahrern und hob dabei Lösungen wie NatureConnect, BioUp und Interact Circadian hervor.

- März 2025: Inventronics schloss eine Human-Centric-Lighting-Aufrüstung in den Fernandez-Molina-Büros in Madrid ab und verwendete dabei DALI PRO 2 IoT-Steuerungen, um WELL- und LEED-Platinum-Benchmarks zu erfüllen.

- Februar 2025: Der Jahresbericht 2024 von Signify zeigte, dass die vernetzte Beleuchtungsbasis auf 144 Millionen Lichtpunkte gewachsen war, und enthielt Details zu Produkteinführungen wie Bloombox-Bürobeleuchtung und UltraEfficient-Außenleuchten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Human Centric Lighting (HCL) als den weltweit generierten Umsatz aus abstimmbaren, zirkadianen Leuchten, Treibern, Steuerungen und unterstützender Software, die Spektrum und Intensität gezielt modulieren, um biologische Rhythmen in gebauten Umgebungen zu unterstützen. Gemäß Mordor Intelligence wird ausschließlich der Wert erfasst, der beim ersten Produktverkauf entsteht; Wartungsverträge und eigenständige Tageslichtnutzungssysteme sind vom Umfang ausgeschlossen.

Ausschluss aus dem Umfang: Hortikulturelle Wachstumsleuchten und reine architektonische Akzentbeleuchtung werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Installationstyp

- Neuinstallationen

- Nachrüstinstallationen

- Nach Lichtquelle

- LED

- OLED

- Leuchtstoff

- Sonstige

- Nach Leuchtentyp

- Downlights

- Einbauleuchten und Panels

- Pendelleuchten

- Lineare Streifen und Wannenleuchten

- Sonstige

- Nach Konnektivitätstechnologie

- Kabelgebunden (DALI, PoE, KNX usw.)

- Kabellos (Bluetooth, Zigbee, Wi-Fi, Li-Fi)

- Nach Anwendung

- Gewerbe

- Büros und Unternehmensgebäude

- Einzelhandel und Supermärkte

- Gastgewerbe

- Gesundheitseinrichtungen

- Bildungseinrichtungen

- Industrie

- Produktionsstätten

- Lager und Logistik

- Wohnbereich

- Öffentliche Infrastruktur und Smart Cities

- Gewerbe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Schweden, Norwegen, Finnland)

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Lichtdesignern, Facility-Managern in Krankenhäusern und Büros sowie Wissenschaftlern der zirkadianen Forschung in Nordamerika, Europa und Asien lieferten uns direkte Einblicke in die Sättigung der installierten Basis, Amortisationserwartungen und die wahrscheinliche Nachrüstfrequenz. Kurze Online-Umfragen mit IoT-Beleuchtungsintegratoren ergänzten die Preis-Volumen-Annahmen und regionalen Garantienormen.

Desk Research

Unsere Analysten begannen mit öffentlichen Datensätzen wie Eurostat-Gebäudebestandserhebungen, U.S. DOE SSL-Programm-Adoptationstabellen und Japans JIS-Beleuchtungsstandards, die Leuchtenanzahlen, Nachrüstraten und Lichtausbeute-Trends offenbaren. Branchenverbände wie LightingEurope, IESNA und das WELL Building Institute liefern Adoptions-Benchmarks, während über Volza abgerufene Zolldaten grenzüberschreitende LED-Modulströme erfassen. Unternehmens-10-Ks und Investorenpräsentationen boten Hinweise auf durchschnittliche Verkaufspreise (ASP), und D&B Hoovers lieferte Umsatzaufteilungen für wichtige Anbieter. Die hier zitierten Quellen veranschaulichen die Mischung; zahlreiche weitere Dokumente wurden konsultiert, um Zahlen, Terminologien und regulatorische Auslöser zu verifizieren.

Marktgröße & Prognose

Wir wendeten eine Top-down-Rekonstruktion an, die mit der regionalen gewerblichen Nutzfläche beginnt, durch die typische Leuchtendichte dividiert, mit den in Primärgesprächen signalisierten HCL-Penetrationsraten multipliziert und anschließend mit durchschnittlichen ASPs aus der Desk Research angepasst wird. Eine selektive Bottom-up-Gegenprüfung aggregiert Stichproben von Anbieterlieferungen zur Validierung der Gesamtwerte. Wesentliche Modelltreiber umfassen: 1) Nachrüstanteil der Leuchten, 2) LED-Kostenerosion pro Kilolumen, 3) WELL- und EN 12464-1-konforme Nutzfläche, 4) Hinzukommen von Krankenhausbetten und 5) durchschnittliche Homeoffice-Stunden, die die Nachfrage im Wohnbereich beeinflussen. Eine multivariate Regression verknüpft diese Variablen mit historischen HCL-Umsätzen und speist ein ARIMA-Overlay zur Projektion der Pfade 2026–2030. Lücken in den Anbieterlieferdaten werden durch Triangulation von Zolleinheiten mit importgewichteten ASPs überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Lieferungszählungen und Energievorschriften-Konformitätsstatistiken auf Abweichungen geprüft. Ein zweiter Analyst überprüft Anomalien vor der Freigabe. Berichte werden alle zwölf Monate aktualisiert, und Zwischenüberprüfungen werden durch wesentliche Ereignisse wie neue EU-Beleuchtungsrichtlinien ausgelöst.

Warum unsere Human Centric Lighting-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Basisjahre wählen, unterschiedliche Dienstleistungen einbeziehen und unterschiedliche LED-Preiskurven annehmen.

Wesentliche Treiber der Abweichungen betreffen die Frage, ob Nachrüstarbeitskosten verbucht werden, wie aggressiv Smart Controls einbezogen werden und in welchem Rhythmus Währungsumrechnungen festgelegt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 3,92 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,53 Mrd. (2024) | Global Consultancy A | Breitere Einbeziehung von Taglichtsensoren und Beratungsgebühren, älteres Basisjahr |

| USD 4,23 Mrd. (2024) | Industry Association B | Zählt an Hortikulturbetriebe und Unterhaltungsbranche gelieferte Leuchten, geht von einem schnelleren LED-ASP-Rückgang aus |

| USD 3,66 Mrd. (2024) | Regional Consultancy C | Schätzungen basieren auf installierten Leuchtenzählungen ohne ASP-Normalisierung über Regionen hinweg |

Der Vergleich zeigt, dass Mordors ausgewogene Zahl Entscheidungsträgern einen verlässlichen Ausgangspunkt bietet, der auf transparente, reproduzierbare Schritte zurückgeführt werden kann, wenn Umfangsgrenzen, Eingabevariablen und Aktualisierungsrhythmus diszipliniert eingehalten werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Human Centric Lighting derzeit?

Der Markt für Human Centric Lighting beläuft sich im Jahr 2026 auf USD 4,52 Milliarden und wird bis 2031 voraussichtlich USD 9,22 Milliarden erreichen.

Welches Segment trägt heute am meisten zum Umsatz bei?

Hardware macht 71,10 % des Umsatzes 2025 aus, da Leuchten, Treiber und Sensoren wesentliche Komponenten jedes zirkadian abgestimmten Systems bleiben.

Warum ist Europa bei der Akzeptanz führend?

Strenge Vorschriften zum Wohlbefinden am Arbeitsplatz, stadtweite LED-Nachrüstungen und proaktive Nachhaltigkeitsziele von Unternehmen verschafften Europa 2025 einen Anteil von 37,10 %.

Wie schnell wächst der asiatisch-pazifische Raum?

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 19,65 % prognostiziert – die höchste aller Regionen –, da sinkende LED-Preise großangelegte Nachrüstungen stimulieren.

Welche Hürden verlangsamen eine breitere Einführung?

Interoperabilitätslücken zwischen Steuerungsprotokollen und ein Mangel an ausgebildeten Installateuren in Schwellenländern erhöhen die Anfangskosten und verzögern die Inbetriebnahme.

Welche Leuchtenkategorie wird voraussichtlich am schnellsten wachsen?

Pendelleuchten werden voraussichtlich mit einer CAGR von 18,25 % wachsen, da ihre direkt-indirekte Lichtverteilung eine ausgewogene zirkadiane Beleuchtung unterstützt.

Seite zuletzt aktualisiert am: