Marktgröße und Marktanteil für Gesichtserkennung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

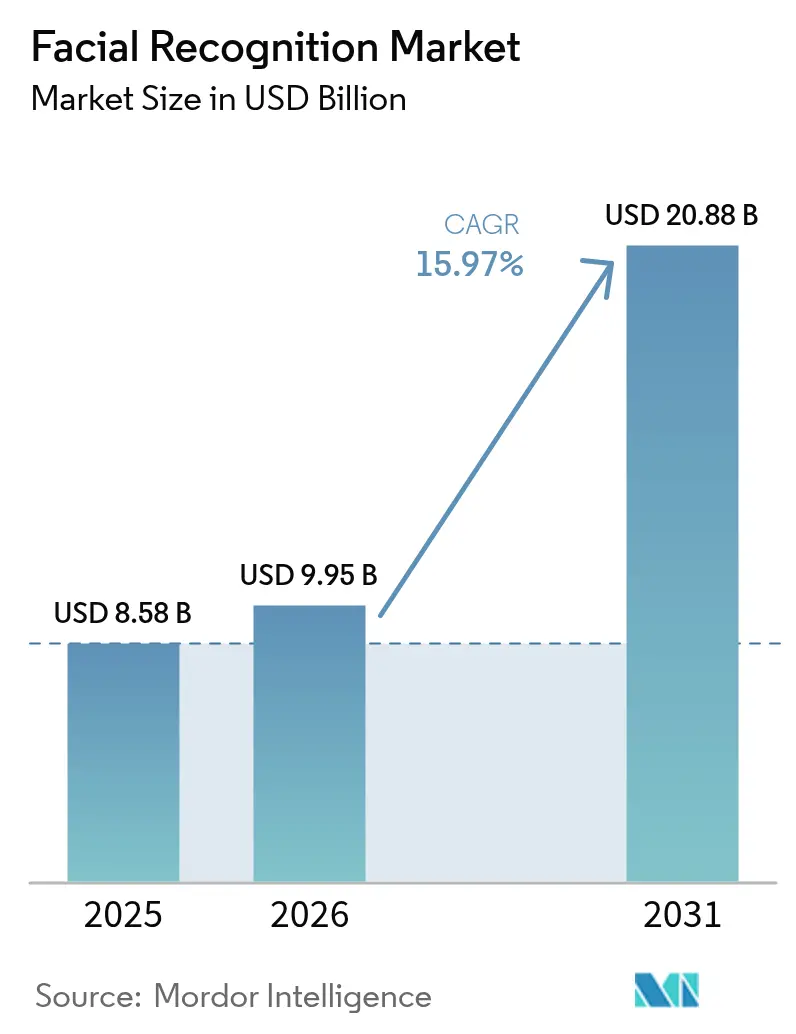

| Marktgröße (2026) | 9.95 Milliarden US-Dollar |

| Marktgröße (2031) | 20.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.97% CAGR |

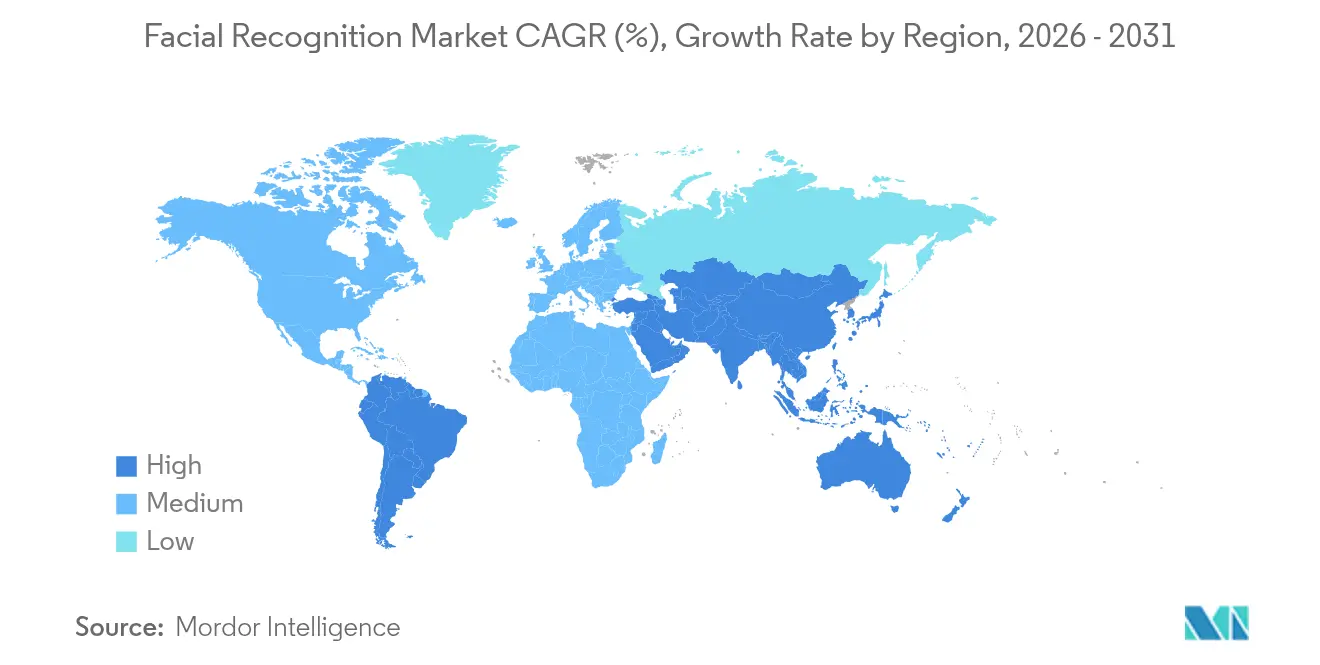

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

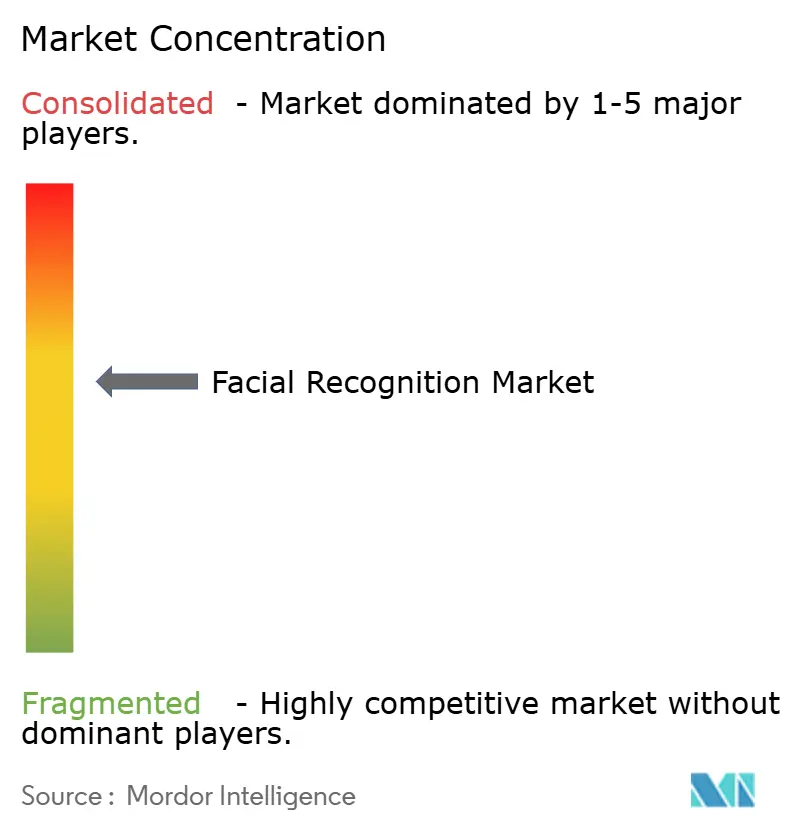

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesichtserkennung von Mordor Intelligence

Die Marktgröße für Gesichtserkennung wird voraussichtlich von 8,58 Milliarden USD im Jahr 2025 auf 9,95 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,97 % über den Zeitraum 2026–2031 einen Wert von 20,88 Milliarden USD erreichen. Das Wachstum stützt sich nun auf Edge-basierte Architekturen, die Inferenz in unter einer Sekunde ermöglichen und gleichzeitig biometrische Daten auf dem Gerät belassen – eine Anforderung, die in neuen Gesetzen wie Chinas Sicherheitsverwaltungsmaßnahmen für Gesichtserkennungstechnologie verankert ist. Strengere Einwilligungsregeln im Rahmen des EU-KI-Gesetzes lenken europäische Käufer in Richtung datenschutzfreundlicher Designs und veranlassen Anbieter, differenzielle Privatsphäre, homomorphe Verschlüsselung und föderiertes Lernen standardmäßig zu integrieren.[1]IAPP-Mitarbeiter, "Biometrie in der EU: Navigation durch die DSGVO, KI-Gesetz," iapp.org Die Miniaturisierung von Hardware und energiesparende KI-Beschleuniger haben Smartphones, Körperkameras und Kioske zu Registrierungspunkten gemacht und die adressierbare Basis weit über stationäre Videoüberwachung hinaus erweitert. Schließlich ergänzen Zahlungen, Passagierabfertigung und Einzelhandelsanalysen nun traditionelle Sicherheitsanwendungsfälle, diversifizieren Einnahmequellen und glätten Nachfragezyklen in allen Regionen.

Wichtigste Erkenntnisse des Berichts

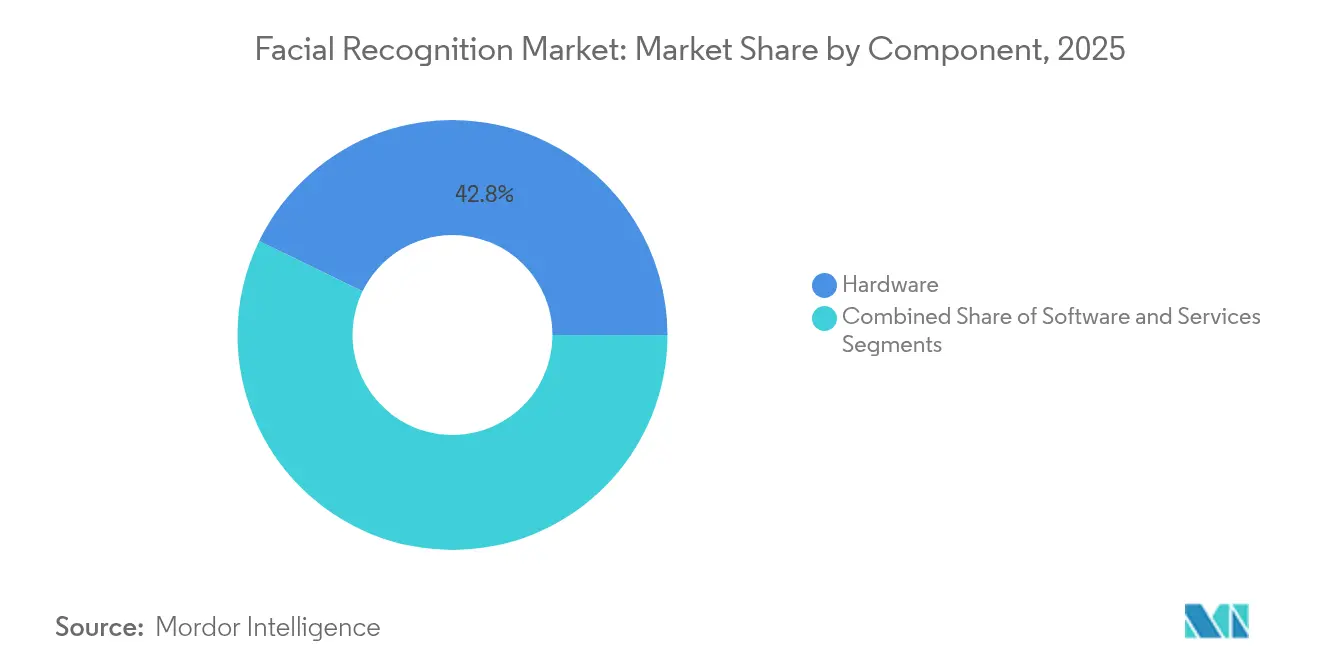

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 57,20 % am Markt für Gesichtserkennung; Edge-Hardware wird bis 2031 mit einer CAGR von 18,76 % wachsen.

- Nach Technologie führten 2D-Lösungen im Jahr 2025 mit einem Umsatzanteil von 43,10 %, während Gesichtsanalyse und Emotions-KI bis 2031 eine CAGR von 18,11 % verzeichnen sollen.

- Nach Bereitstellung repräsentierten On-Premise-Lösungen im Jahr 2025 61,45 % der Marktgröße für Gesichtserkennung; Edge- und On-Device-Rollouts werden bis 2031 mit einer CAGR von 16,98 % expandieren.

- Nach Geräteformfaktor erfassten Festkameras im Jahr 2025 55,05 % des Marktanteils für Gesichtserkennung; Mobilgeräte und Wearables verfolgen bis 2031 eine CAGR von 17,72 %.

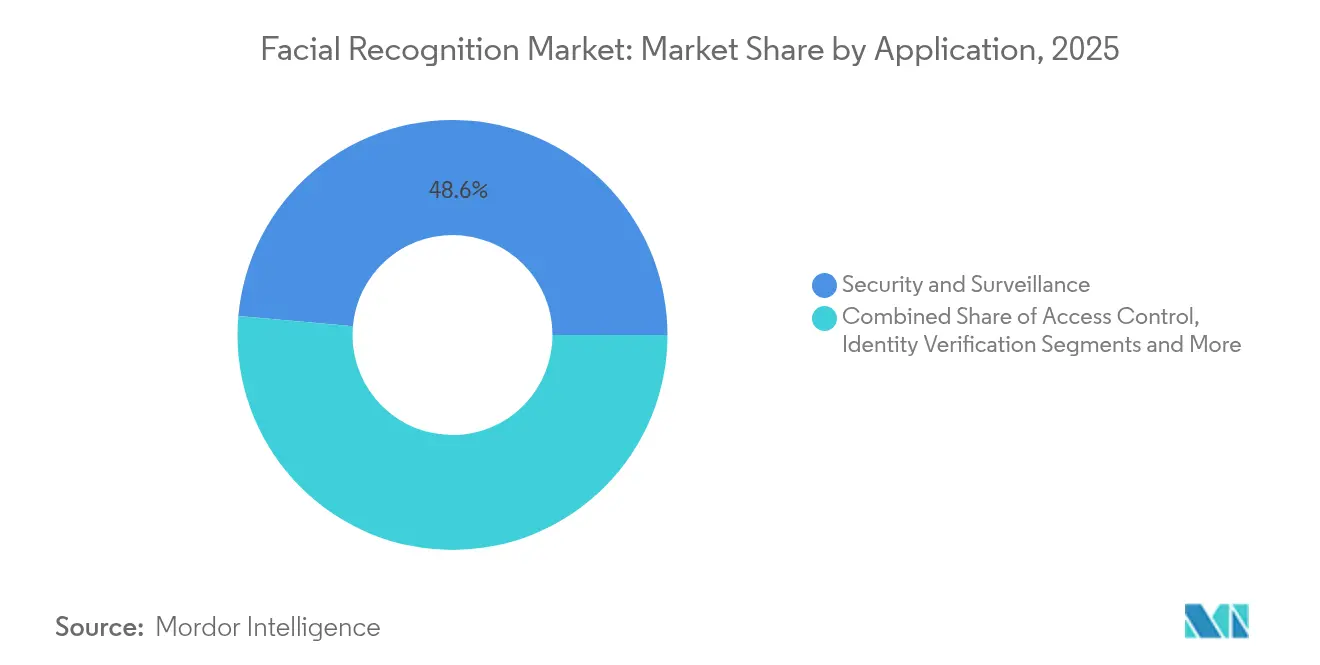

- Nach Anwendung erwirtschafteten Sicherheit und Überwachung im Jahr 2025 48,60 % des Umsatzes, während Zahlungen bis 2031 die schnellste CAGR von 17,12 % verzeichnen werden.

- Nach Endnutzerbranche entfielen auf Regierung und Strafverfolgung 45,40 % der Ausgaben im Jahr 2025; Einzelhandel und E-Commerce werden bis 2031 mit einer CAGR von 17,96 % wachsen.

- Nach Geografie trug Asien im Jahr 2025 38,25 % des globalen Umsatzes bei; der Nahe Osten wird mit einer CAGR von 16,88 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gesichtserkennung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der nationalen Personalausweis- und E-Reisepass-Einführungen im aufstrebenden Asien | +3.2% | APAC als Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Rasant steigende Einführung von Edge-basierten Smart-Kameras in Einzelhandelsketten | +2.8% | Global, mit frühen Gewinnen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebenes biometrisches Boarding durch nordamerikanische Fluggesellschaften | +2.1% | Nordamerika, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Face-Pay und KYC-Light-Wallets im GCC-Fintech | +1.9% | Naher Osten GCC, Pilotausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Post-COVID- Krankenhausaufnahme-Automatisierung | +1.4% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der nationalen Personalausweis- und E-Reisepass-Einführungen im aufstrebenden Asien

Bis 2025 verlangt Vietnam biometrische Authentifizierung an jeder Grenze, während Singapurs passfreie Spuren am Changi die Wartezeiten um 40 % verkürzt haben und bis 2026 eine 95-prozentige automatisierte Nutzung anstreben.[2]Ryan Browne, "Singapur führt biometrische Einwanderungsabwicklung am Changi-Flughafen ein," cnbc.com Malaysia und Papua-Neuguinea haben landesweite Einführungen geplant, die die kumulativen APAC-Registrierungen auf über 800 Millionen Bürger treiben und damit das weltweit größte Testfeld für On-Device-Gesichtsverifizierungssysteme schaffen. Anbieter gewinnen nicht nur Lizenzeinnahmen, sondern auch Referenzarchitekturen, die öffentliche Ausschreibungen von Afrika bis Lateinamerika beeinflussen. In diesen Projekten erarbeitete Interoperabilitätsstandards reduzieren das Integrationsrisiko für Finanzdienstleister, die später dieselben ID-Wallets wiederverwenden. Das Ergebnis ist ein struktureller Nachfragesog für Software, Edge-Hardware und verwaltete Compliance-Dienste im gesamten Markt für Gesichtserkennung.

Rasant steigende Einführung von Edge-basierten Smart-Kameras in Einzelhandelsketten

Organisierte Einzelhandelskriminalität überstieg im Jahr 2024 in den Vereinigten Staaten 100 Milliarden USD und beschleunigte den Einsatz von Edge-KI-Kameras, die Gesichter und Verhaltensweisen analysieren, ohne Daten an Cloud-Server zu streamen.[3]Asif Anwar, "Die rasante Entwicklung der Einzelhandelstechnologie," securityinfowatch.com Asdas Pilotprojekt mit FaiceTech erreicht eine Genauigkeit von 99,992 % und löscht Nicht-Übereinstimmungen sofort, um den DSGVO-Anforderungen zu entsprechen. Fünfzehn der 50 größten US-amerikanischen Lebensmittelhändler nutzen Gesichtserkennung, um Wiederholungstäter zu markieren und den Betrug durch „Sweethearting” zwischen Mitarbeitern und Kunden zu erkennen. Echtzeit-Analysen, die auf Nvidia Jetson oder EdgeCortix SAKURA-II-Boards bereitgestellt werden, reduzieren Schwund und generieren Besucherfrequenz-Informationen, die Marketingsysteme speisen und Einzelhändlern innerhalb von Monaten einen messbaren ROI bescheren. Dieser doppelte Nutzen aus Verlustprävention und Erlebnispersonalisierung macht den Einzelhandel zum am schnellsten wachsenden privatwirtschaftlichen Anwender im Markt für Gesichtserkennung.

Vorgeschriebenes biometrisches Boarding durch nordamerikanische Fluggesellschaften

Die TSA hat Gesichtserkennung an 25 großen Flughäfen eingeführt und plant bis Ende 2025 Hunderte weitere, wodurch die durchschnittliche Passagierverifizierungszeit auf acht Sekunden gesenkt wird. United, Air Canada und American Airlines ermöglichen es Reisenden, sich über mobile Apps zu registrieren, Kontrollpunkte berührungslos zu passieren und ohne Dokumente zu boarden. Die Integration erstreckt sich auf Gepäckaufgabe und Zoll, wobei Umfragedaten eine Zustimmungsrate von 79 % der Reisenden zeigen. Fluggesellschaften erzielen betriebliche Einsparungen und umsatzgenerierende Besucherfrequenz-Analysen, während Anbieter wiederkehrende Lizenzverträge gewinnen, die an Passagiervolumina geknüpft sind. Dieses regulierte, hochsichtbare Umfeld validiert Genauigkeit, Belastbarkeit und Datenschutzsicherungen, überzeugt andere Verkehrsknotenpunkte und treibt die grenzüberschreitende Harmonisierung voran, die den Markt für Gesichtserkennung vergrößert.

Schnelle Verbreitung von Face-Pay und KYC-Light-Wallets im GCC-Fintech

Die UAE-Pass-Plattform verarbeitete bis Mitte 2025 600 Millionen Anmeldungen über 5.000 Dienste und bewies damit, dass Gesichtsauthentifizierung nationale Finanz- und E-Government-Workflows bewältigen kann. Banken wie Emirates NBD verknüpfen UAE Pass bereits mit der sofortigen Kontoeröffnung, während Dubai eine passfreie Reise pilotiert, bei der das Gesicht eines Nutzers jeden Flughafenkontrollpunkt entsperrt. Fintech-Apps in Saudi-Arabien und Katar integrieren nun sub-sekündliche Gesichts-KYC für Mikrozahlungen und reduzieren die Abbruchrate beim Onboarding um 25 %. Die Kombination aus staatlichen IDs und Gesichtszahlungs-Wallets schafft einen Ökosystemeffekt: Sobald Nutzer sich für einen Dienst registrieren, nähern sich die Kosten für die Ausweitung auf angrenzende Anwendungsfälle null, was netzwerkgetriebenes Wachstum für den Markt für Gesichtserkennung befeuert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge DSGVO-Anforderungen zur biometrischen Einwilligung (EU-27) | -2.4% | EU-27, Ausstrahlungseffekte auf datenschutzbewusste Märkte | Langfristig (≥ 4 Jahre) |

| Risiko von Klagen wegen algorithmischer Verzerrung in den USA | -1.8% | Nordamerika, Ausweitung auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Hardware-Zertifizierung nach Chinas Cybersicherheits-Klassifizierungsschutz 2.0 | -1.3% | China, mit Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand gegen stadtweite Kameraausweitung | -0.9% | Global, konzentriert in demokratischen Gesellschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge DSGVO-Anforderungen zur biometrischen Einwilligung (EU-27)

Das EU-KI-Gesetz klassifiziert die biometrische Fernidentifizierung als „hohes Risiko”, verbietet die Echtzeit-Nutzung für die Strafverfolgung außer unter engen Ausnahmen und untersagt die Emotionserkennung am Arbeitsplatz. Betreiber müssen Datenschutz-Folgenabschätzungen durchführen, berechtigte Interessen nachweisen und dort, wo Machtungleichgewichte bestehen, ausdrückliche Einwilligung einholen. Compliance-Kosten steigen um 20–30 %, da Integratoren Maskierung, On-Device-Verarbeitung und Prüfprotokolle hinzufügen. Anbieter, die EU-konforme Versionen entwickeln, verwenden den datenschutzorientierten Technologie-Stack häufig für andere Märkte wieder, aber kleinere Unternehmen verlassen Europa oder verschieben ihre Pläne, was die kurzfristige Verbreitung des Marktes für Gesichtserkennung verlangsamt.

Risiko von Klagen wegen algorithmischer Verzerrung in den Vereinigten Staaten

Unrechtmäßige Verhaftungen aufgrund von Gesichtsfehlidentifizierungen haben Klagen ausgelöst, wie etwa die Forderung in Höhe von 10 Millionen USD gegen Macy's und EssilorLuxottica. Die Anordnung der FTC, die Rite Aid für fünf Jahre die Gesichtsüberwachung untersagt, verdeutlicht die potenziellen Strafen für voreingenommene oder schlecht verwaltete Einsätze. Versicherer berechnen nun Haftungsprämien auf der Grundlage von Algorithmus-Audit-Scores und erhöhen die Gesamtbetriebskosten für riskantere Modelle um 5–12 %. Dies treibt die Nachfrage nach Bias-Test-Diensten an, veranlasst aber auch konservative Käufer, Projekte zu verschieben, was das kurzfristige Wachstum bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software treibt KI-Innovation voran

Software machte im Jahr 2025 57,20 % des globalen Umsatzes aus, da algorithmische Verbesserungen die Falschakzeptanzraten auf unter 0,1 % senkten und den Einsatz auf Standard-CPUs ermöglichten. Edge-Hardware bleibt das am schnellsten wachsende Segment mit einer CAGR von 18,76 %, da Compliance-Teams in Finanz- und Gesundheitswesen darauf bestehen, dass biometrische Vorlagen das Gelände nie verlassen. SAKURA-II-Chips führen komplexe Modelle innerhalb von 10-W-Leistungsbudgets aus und machen autonome Kioske in Convenience-Stores und Verkehrsknotenpunkten praktikabel.

API-basierte Lizenzierung ermöglicht es Entwicklern, Gesichtsverifizierung in Stunden in mobile Apps zu integrieren und damit die mehrjährigen Zyklen früherer schlüsselfertiger Projekte zu eliminieren. Gleichzeitig bündeln Hardware-Anbieter Computer-Vision-SDKs mit sicherem Element-Speicher und dedizierten Beschleunigern, was Annuitätsströme sichert, da jedes neue Analysemodul zu einem Firmware-Download wird. Dieses zweiseitige Modell hält Software gebunden und erhöht gleichzeitig die Wechselkosten für den gesamten Markt für Gesichtserkennung.

Nach Technologie: Gesichtsanalyse geht über die Identifizierung hinaus

2D-Algorithmen nutzen weiterhin bestehende Videoüberwachungsinfrastruktur und generierten daher im Jahr 2025 43,10 % des Umsatzes. Dennoch werden „Emotions-KI”-Engines, die Mikro-Ausdrücke, Aufmerksamkeitsspanne oder Schläfrigkeit kartieren, mit einer CAGR von 18,11 % wachsen und Kundenerlebnis- sowie Straßensicherheitsanwendungen neu gestalten. Die Marktgröße für Gesichtserkennung bei analysegetriebenen Modulen soll bis 2031 um das 3,40-Fache steigen, da Einzelhändler, Versicherer und Automobilhersteller Verhaltenseinblicke monetarisieren.

Hybride Stacks kombinieren 3D-Tiefenhinweise mit 2D-RGB-Frames, um Spoofing zu vereiteln und Lebenderkennung zu liefern, die ISO/IEC 30107-3 entspricht. Supremas Q-Vision Pro validiert bis zu 50.000 Nutzer pro Gerät und verschlüsselt jede Transaktion Ende-zu-Ende, sodass Geldautomatenbetreiber PIN-Pads eliminieren können. Diese Überschneidung von Sicherheit und Analytik hält die F&E-Pipelines voll und diversifiziert Einnahmen über Lizenz-, Hardware- und Dienstleistungsebenen.

Nach Bereitstellung: Edge-Verarbeitung mindert Datenschutzrisiken

On-Premise-Bereitstellungen machten im Jahr 2025 61,45 % der Marktgröße für Gesichtserkennung aus, da öffentliche Behörden und Banken die direkte Kontrolle über biometrische Repositories bevorzugen. Edge- und On-Device-Setups werden jedoch mit einer CAGR von 16,98 % alle anderen Modi übertreffen, da neue Chipsätze 30 TOPS innerhalb von Wärmebudgets auf Smartphone-Niveau liefern. Googles Test auf dem Kirkland-Campus zeigt, wie Unternehmen nun Badge-Scans gegen stille, lokale Gesichtsprüfungen austauschen, die die Cloud nie berühren.

Hybride Architekturen entstehen, bei denen Edge-Knoten sofortige Entscheidungen treffen und verschlüsselte Metadaten zur Trendanalyse an einen zentralen Datensee senden. Modelle wie EdgeFace mit nur 1,77 Millionen Parametern reduzieren die Bandbreite um 95 % und senken die Inferenzlatenz auf unter 40 ms. Diese Effizienzgewinne ermöglichen es Unternehmen, Einwilligungsregeln einzuhalten, ohne die Nutzererfahrung zu beeinträchtigen, und fördern eine breitere Akzeptanz im gesamten Markt für Gesichtserkennung.

Nach Geräteformfaktor: Mobilität beschleunigt die Durchdringung

Festkameras brachten im Jahr 2025 55,05 % des Umsatzes ein, aber Mobilgeräte und Wearables werden die schnellste CAGR von 17,72 % erzielen. Apples 90 aktive Patente, die von Gesichtswärmekarten bis zur Entsperrung durch Teilgesicht reichen, signalisieren eine kontinuierliche Ausweitung von Face ID auf Mixed-Reality-Headsets und Fahrzeug-Dashboards.

An der Grenze des Experimentierens bauten Harvard-Studenten in wenigen Tagen funktionierende Gesichtserkennungsbrillen mit Open-Source-Code und handelsüblichen Kameras und zeigten damit die niedrigen Hürden für DIY-Innovation. Für Unternehmen bieten körpergetragene Kameras, die Gesichter von Nicht-Subjekten automatisch unkenntlich machen, eine compliance-konforme Beweissicherung. Mit der Verbreitung von Geräten monetarisieren Plattformanbieter durch Pro-Endpunkt-Lizenzen und zementieren Netzwerkeffekte im Markt für Gesichtserkennung.

Nach Anwendung: Zahlungen erschließen neue kommerzielle Horizonte

Sicherheit und Überwachung hielten im Jahr 2025 48,60 % der Ausgaben, aber Zahlungen werden eine CAGR von 17,12 % verzeichnen, da Kartennetzwerke, Acquirer und Händler einwilligungsbasierte Kassenbereiche gemeinsam entwickeln. Mastercards Zusammenarbeit mit NEC pilotierte gesichtsbasierte Zahlungen in Brasilien und Japan, reduzierte die durchschnittliche Transaktionszeit um 15 Sekunden und steigerte die Warenkorbkonversion um 7 %.

JPMorgans Partnerschaft mit PopID ermöglicht es US-amerikanischen Restaurantgästen, in Schnellrestaurants „Per Gesicht zu bezahlen” und eliminiert so den Terminalberührung in Stoßzeiten. Da biometrische POS-Systeme bestehende Kundenbindungsdatenbanken wiederverwenden, vermeiden Händler neue Hardware, wo Scanner in kameraausgestattete Kioske integriert werden. Diese äußerst geringen inkrementellen Kosten beschleunigen die Bereitstellung und erweitern die adressierbaren Ausgaben für den Markt für Gesichtserkennung.

Nach Endnutzer: Einzelhandel fordert die Vorherrschaft der Regierung heraus

Regierung und Strafverfolgung trugen im Jahr 2025 aufgrund nationaler ID-Systeme und Polizeitools immer noch 45,40 % des Umsatzes bei. Dennoch werden Einzelhandel und E-Commerce die höchste CAGR von 17,96 % aufweisen. Geschäfte verlieren jährlich 100 Milliarden USD durch Diebstahl, ein Schmerzpunkt, der nun durch Echtzeit-Täterwatchlisten und KI-markierte Sweethearting-Systeme angegangen wird.

Fintech, Gesundheitswesen und Automobil hinken hinterher, bieten aber überproportionales Margenpotenzial. Krankenhäuser, die auf biometrische Triage umsteigen, Automobilhersteller, die Fahrerüberwachungskabinen einbauen, und Banken, die Selfie-basierte KYC einsetzen, erfordern alle kontinuierliche Algorithmus-Updates. Diese abonnementlastigen Modelle steigern den Lebenszeitwert und treiben den Markt für Gesichtserkennung in Richtung wiederkehrender, dienstleistungsorientierter Wirtschaft.

Geografische Analyse

Asien hielt im Jahr 2025 38,25 % des Umsatzes dank Staaten, die Gesichtserkennung in digitale öffentliche Infrastruktur einbetten. Chinas Sicherheitsverwaltungsmaßnahmen verpflichten jede Einrichtung, die Vorlagen für mehr als 100.000 Personen speichert, zur Registrierung bei provinziellen Cyberbehörden, was eine Prüfhürde schafft, die etablierte Anbieter mit sicheren Lieferketten begünstigt. Japans Expo 2025 Osaka-Kansai wird NEC-Gesichtszahlungen für voraussichtlich 1,2 Millionen Besucher betreiben – eine Live-Präsentation, die Exporte in ganz Südostasien anstoßen kann.

Der Nahe Osten wird mit einer CAGR von 16,88 % expandieren, da die biometrische ID der VAE Plastikkarten in den Bereichen Bankwesen, Gesundheitswesen und öffentliche Portale ersetzt. Der Flughafen Dubai plant passfreies Reisen, das die Gesichter der Passagiere mit Boarding- und Einzelhandels-Wallets in einem Korridor verknüpft, und positioniert die Region als Labor für reibungslose Mobilität. Golfstaaten finanzieren Machbarkeitsnachweise und wandeln diese schnell in landesweite Richtlinien um, was Adoptionszyklen verkürzt und die Umsatzerfassung für Lieferanten im Markt für Gesichtserkennung beschleunigt.

Nordamerika bleibt durch Fluggesellschafts-Rollouts und Strafverfolgungsbudgets zentral, steht aber vor dem stärksten Klagerisiko. Die parlamentarische Kontrolle über die TSA-Expansion hebt bürgerrechtliche Bedenken hervor, auch wenn die Gewinne beim Passagierdurchsatz unbestreitbar sind. Die föderale Fragmentierung erzeugt ein Flickenteppich aus Landesgesetzen – Illinois' BIPA, Kaliforniens CPRA – was grenzüberschreitende Bereitstellungen komplex macht. Europas strenges Regime verlangsamt die Echtzeit-Stadtüberwachung, steigert aber die Nachfrage nach Edge-Geräten mit On-Device-Anonymisierung und Einwilligungsverwaltung, was Datenschutz-Technologieanbietern einen Einstieg in die Gesichtserkennungsbranche verschafft.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert: Die fünf größten Anbieter kontrollieren zusammen knapp 30 % des Umsatzes, was ausreichend Raum für Spezialisten lässt. NEC führt die NIST-Genauigkeitstabellen mit einer Fehlerrate von 0,07 % an und vermarktet einen cloud-agnostischen Stack, der nationale Ausschreibungen in Asien und Lateinamerika gewinnt. Thales und IDEMIA nutzen Reisepass-Ausstellungsverträge, um Grenzkontroll-E-Gates zu bündeln, während SenseTime nach US-Sanktionen und lokaler Sättigung auf generative KI umschwenkt.

Strategische Partnerschaften sind zentral. Mastercard verbündet sich mit NEC, um in den Einzelhandelszahlungsmarkt einzutreten; IdentityE2E schließt sich mit Paravision zusammen, um auf US-Bundesverträge abzuzielen. Patenttiefe spielt ebenfalls eine Rolle: Apples 90 Patente decken thermische Kartierung und Millimeterwellen-Ausdrucksverfolgung ab und erweitern verteidigungsfähige Wettbewerbsvorteile in die Mixed Reality. Fusionen und Übernahmen bleiben aktiv – Metropolis erwarb Oosto für 125 Millionen USD und erhielt Zugang zu dessen Edge-Analyse-IP, nachdem das Unternehmen 352 Millionen USD eingesammelt hatte. Regulatorischer Gegenwind könnte weitere Konsolidierung anstoßen, da nur Anbieter mit Compliance-Tools und diversifizierten Einnahmen längere Beschaffungszyklen überstehen können.

Marktführer in der Gesichtserkennungsbranche

Panasonic Corporation

Thales Group

Cognitec Systems GmbH

Aware, Inc.

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: UAE Pass überschritt 600 Millionen Anmeldungen über 5.000 Dienste und veranschaulichte damit hyperscalige biometrische Orchestrierung.

- Juni 2025: China verpflichtete Einrichtungen, die mehr als 100.000 Gesichtsvorlagen speichern, zur Sicherheitsregistrierung und erhöhte damit die Verfahrenshürden für kleinere Anbieter.

- Mai 2025: American Airlines aktivierte berührungslose Identifizierung an vier US-amerikanischen Flughäfen und erweiterte damit die durchgängige biometrische Reiseabdeckung.

- April 2025: Die VAE kündigten Pläne an, physische Emirate-ID-Karten innerhalb von 12 Monaten abzuschaffen und auf KI-gestützte Gesichtsverifizierung zu setzen.

Berichtsumfang des globalen Marktes für Gesichtserkennung

Der Markt ist definiert durch die weltweit generierten Einnahmen aus dem Verkauf von Gesichtserkennungslösungen.

Der Markt für Gesichtserkennung ist segmentiert nach Technologie (2D-Gesichtserkennung, 3D-Gesichtserkennung und Gesichtsanalyse), Anwendung (Zugangskontrolle, Sicherheit und Überwachung sowie weitere Anwendungen), Endnutzer (Sicherheit und Strafverfolgung, Gesundheitswesen, Einzelhandel und E-Commerce, BFSI, Automobil und Transport, Telekommunikation und IT, Medien und Unterhaltung sowie weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Hardware | Kameras und Sensoren |

| Edge-KI-Chips | |

| Software | Gesichtserkennung und -ausrichtung |

| Merkmalsextraktion und -abgleich | |

| Lebenderkennung | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienste |

| 2D-Gesichtserkennung |

| 3D-Gesichtserkennung |

| Thermische/Infrarot-Gesichtserkennung |

| Gesichtsanalyse und Emotions-KI |

| Hybride und multimodale Algorithmen |

| On-Premise |

| Cloud-basiert |

| Edge / On-Device |

| Stationäre Überwachungskameras | |

| Mobilgeräte und Wearables | Smartphones |

| Körpergetragene Kameras | |

| Kioske und Zugangsterminals |

| Sicherheit und Überwachung | Grenzkontrolle / E-Gates |

| Videoüberwachungsanalyse im öffentlichen Raum | |

| Zugangskontrolle | Unternehmens- und Campus-Zugang |

| Intelligente Schlösser (Wohnbereich) | |

| Identitätsverifizierung / E-KYC | Digitales Banking-Onboarding |

| SIM-Registrierung | |

| Zahlungen und Transaktionen | Gesichtszahlung (Einzelhandels-POS) |

| Kundenanalyse und Personalisierung | Zielgerichtete In-Store-Werbung |

| Regierung und Strafverfolgung |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Automobil und Transport |

| Telekommunikation und IT |

| Gastgewerbe und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | Kameras und Sensoren | |

| Edge-KI-Chips | |||

| Software | Gesichtserkennung und -ausrichtung | ||

| Merkmalsextraktion und -abgleich | |||

| Lebenderkennung | |||

| Dienstleistungen | Verwaltete Dienste | ||

| Professionelle Dienste | |||

| Nach Technologie | 2D-Gesichtserkennung | ||

| 3D-Gesichtserkennung | |||

| Thermische/Infrarot-Gesichtserkennung | |||

| Gesichtsanalyse und Emotions-KI | |||

| Hybride und multimodale Algorithmen | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud-basiert | |||

| Edge / On-Device | |||

| Nach Geräteformfaktor | Stationäre Überwachungskameras | ||

| Mobilgeräte und Wearables | Smartphones | ||

| Körpergetragene Kameras | |||

| Kioske und Zugangsterminals | |||

| Nach Anwendung | Sicherheit und Überwachung | Grenzkontrolle / E-Gates | |

| Videoüberwachungsanalyse im öffentlichen Raum | |||

| Zugangskontrolle | Unternehmens- und Campus-Zugang | ||

| Intelligente Schlösser (Wohnbereich) | |||

| Identitätsverifizierung / E-KYC | Digitales Banking-Onboarding | ||

| SIM-Registrierung | |||

| Zahlungen und Transaktionen | Gesichtszahlung (Einzelhandels-POS) | ||

| Kundenanalyse und Personalisierung | Zielgerichtete In-Store-Werbung | ||

| Nach Endnutzer | Regierung und Strafverfolgung | ||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Automobil und Transport | |||

| Telekommunikation und IT | |||

| Gastgewerbe und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Gesichtserkennung voraussichtlich wachsen?

Der Markt für Gesichtserkennung wird voraussichtlich von 9,95 Milliarden USD im Jahr 2026 auf 20,88 Milliarden USD bis 2031 expandieren, was einer CAGR von 15,97 % entspricht.

Welche Komponente wird den zukünftigen Umsatz antreiben?

Edge-Hardware wird mit der schnellsten CAGR von 18,76 % wachsen, da Organisationen die Verarbeitung auf das Gerät verlagern, um Datenschutz- und Latenzanforderungen zu erfüllen.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der Nahe Osten führt mit einer CAGR von 16,88 %, angetrieben durch staatlich finanzierte biometrische ID-Systeme und Projekte für reibungsloses Reisen.

Warum setzen Einzelhändler auf Gesichtserkennung?

Einzelhändler setzen Edge-basierte Kameras ein, die den durch organisierte Kriminalität verursachten Schwund reduzieren und personalisierten Service ermöglichen, was zu einem messbaren ROI führt.

Wie beeinflusst die Regulierung die Einführung in Europa?

Die DSGVO und das EU-KI-Gesetz klassifizieren die biometrische Fernidentifizierung als hohes Risiko und setzen strenge Einwilligungs- und Prüfregeln durch, die die Nachfrage nach datenschutzorientierten Lösungen steigern.

Was ist das Hauptklagerisiko in den Vereinigten Staaten?

Fehlidentifizierungen, die zu unrechtmäßigen Verhaftungen führen, setzen Betreiber zivilrechtlichen Klagen und FTC-Maßnahmen aus und erfordern strengere Anforderungen an Bias-Tests.

Seite zuletzt aktualisiert am: