Größe und Marktanteil des Human-Enhancement-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

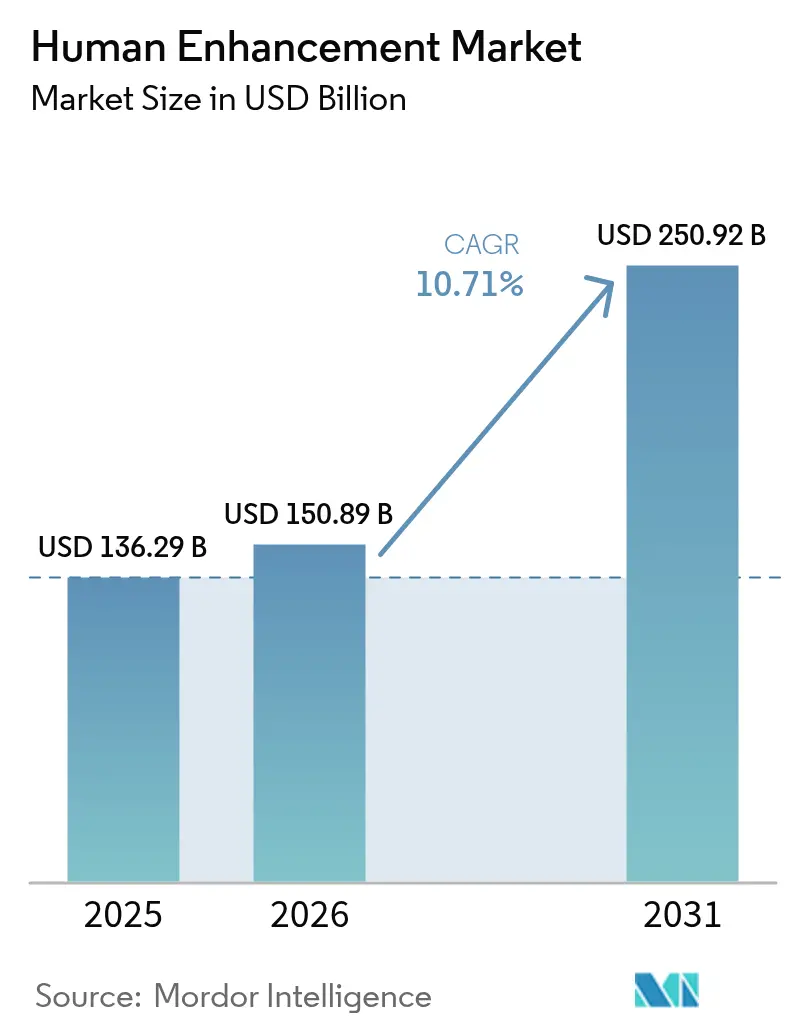

| Marktgröße (2026) | 150.89 Milliarden US-Dollar |

| Marktgröße (2031) | 250.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Human-Enhancement-Marktes durch Mordor Intelligence

Die Marktgröße im Bereich Human Enhancement wurde im Jahr 2025 auf 136,29 Milliarden USD geschätzt und soll von 150,89 Milliarden USD im Jahr 2026 auf 250,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,71 % während des Prognosezeitraums (2026–2031). Ein entscheidender Wandel von der reaktiven Behandlung hin zur proaktiven Augmentierung vollzieht sich, da Edge-AI-Chips Gesundheitsalgorithmen lokal ausführen, Exoskelette von der Erprobung in die Beschaffung übergehen und Akkus für Wearables lange genug halten, um eine kontinuierliche Überwachung zu ermöglichen. Die Zulassungen der US-amerikanischen Food and Drug Administration für die Schlafapnoe-Erkennung auf der Apple Watch sowie für Abbotts FreeStyle Libre 3 Plus verdeutlichen, wie miniaturisierte Sensoren und effiziente Firmware die Lücke zwischen Wellness-Gadgets und regulierten Medizinprodukten schließen. Chronische Erkrankungen verursachen heute 74 % der weltweiten Sterblichkeit, während die Altersgruppe ab 60 Jahren bis 2030 voraussichtlich 1,4 Milliarden überschreiten wird, was Mobilitäts- und Stoffwechsel-Trackinggeräte in den Mainstream-Einzelhandel bringt. Verteidigungsministerien betrachten motorisierte Exoskelette als Kraftmultiplikatoren und vergeben mehrjährige Verträge, die das Herstellerrisiko reduzieren. Gleichzeitig verpflichten Datenschutzvorschriften wie die EU-Datenschutz-Grundverordnung zur lokalen Verarbeitung biometrischer Daten auf dem Gerät.

Wichtigste Erkenntnisse des Berichts

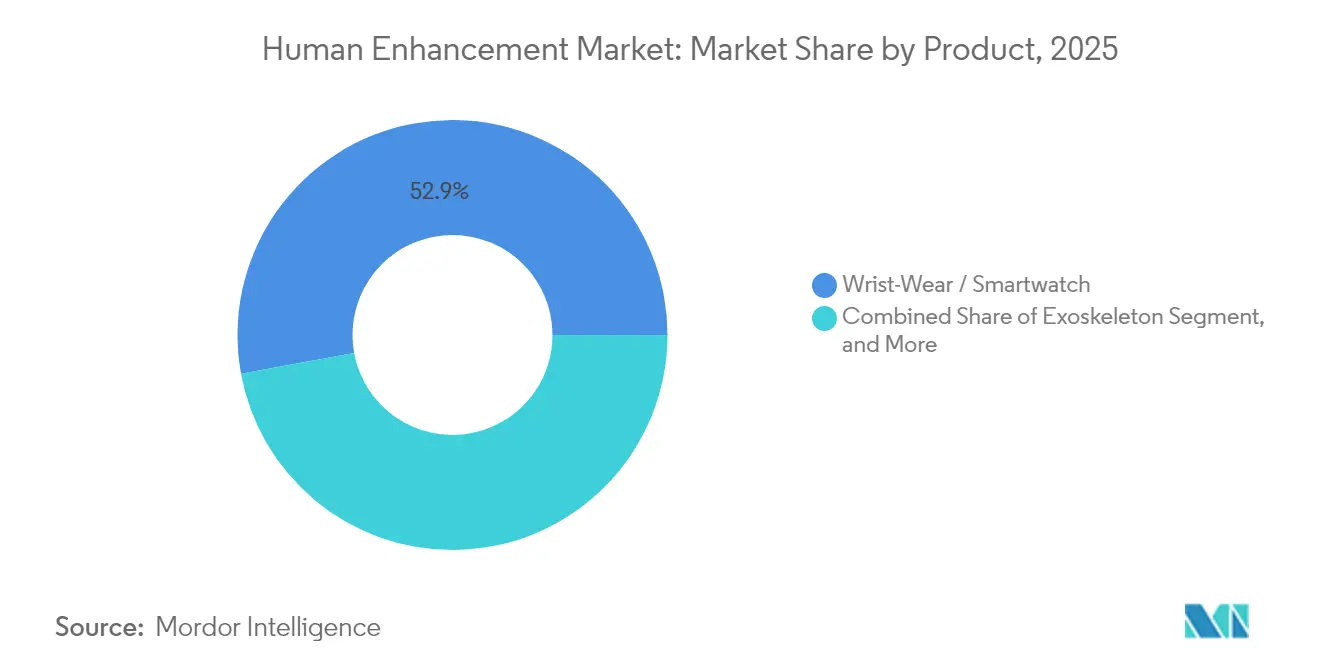

- Nach Produkttyp führten Handgelenk-Wearables und Smartwatches im Jahr 2025 mit einem Umsatzanteil von 52,88 %, während Exoskelette bis 2031 mit einer CAGR von 11,39 % wachsen sollen.

- Nach Anwendung entfielen 41,96 % des Umsatzes 2025 auf Gesundheitsversorgung und Rehabilitation, während militärische und Verteidigungsanwendungen mit einer CAGR von 12,43 % bis 2031 das stärkste Wachstum verzeichnen sollen.

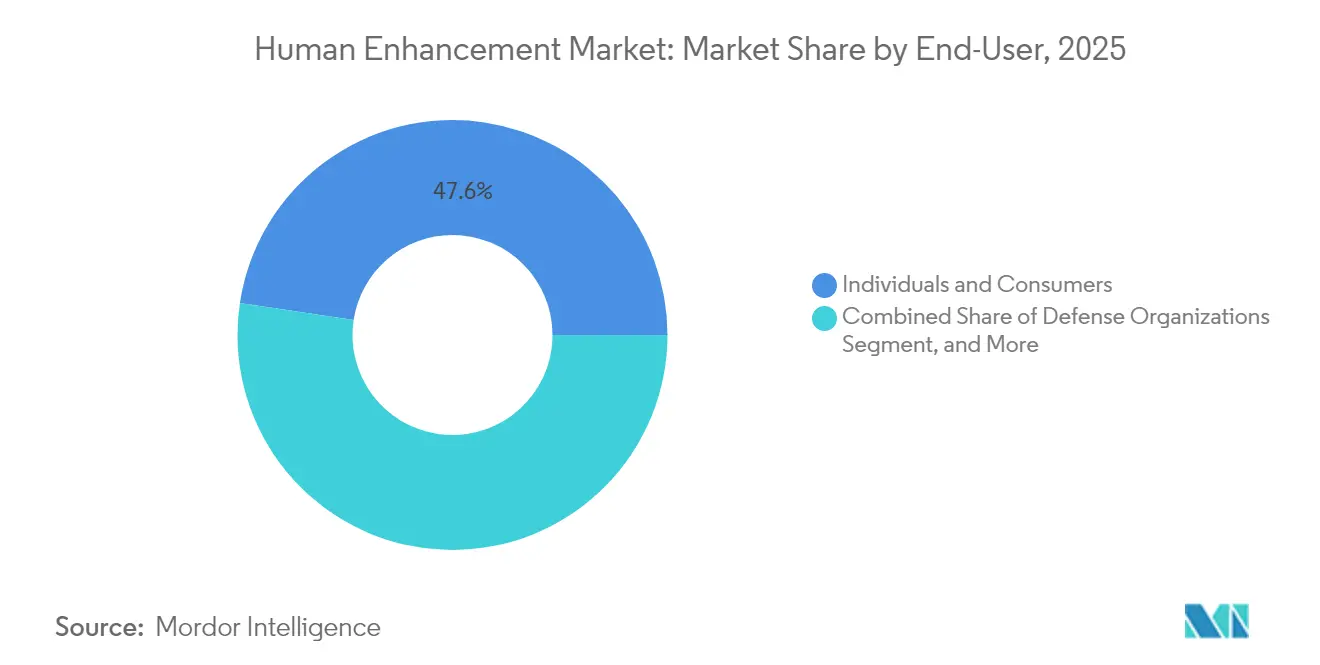

- Nach Endnutzer entfielen 47,62 % der Ausgaben 2025 auf Einzelpersonen und Verbraucher, während Verteidigungsorganisationen während des Prognosezeitraums mit einer CAGR von 11,63 % wachsen werden.

- Nach Technologie hielt Wearable-Elektronik im Jahr 2025 einen Umsatzanteil von 54,45 %, und Gehirn-Computer-Schnittstellen sollen bis 2031 eine CAGR von 11,98 % verzeichnen.

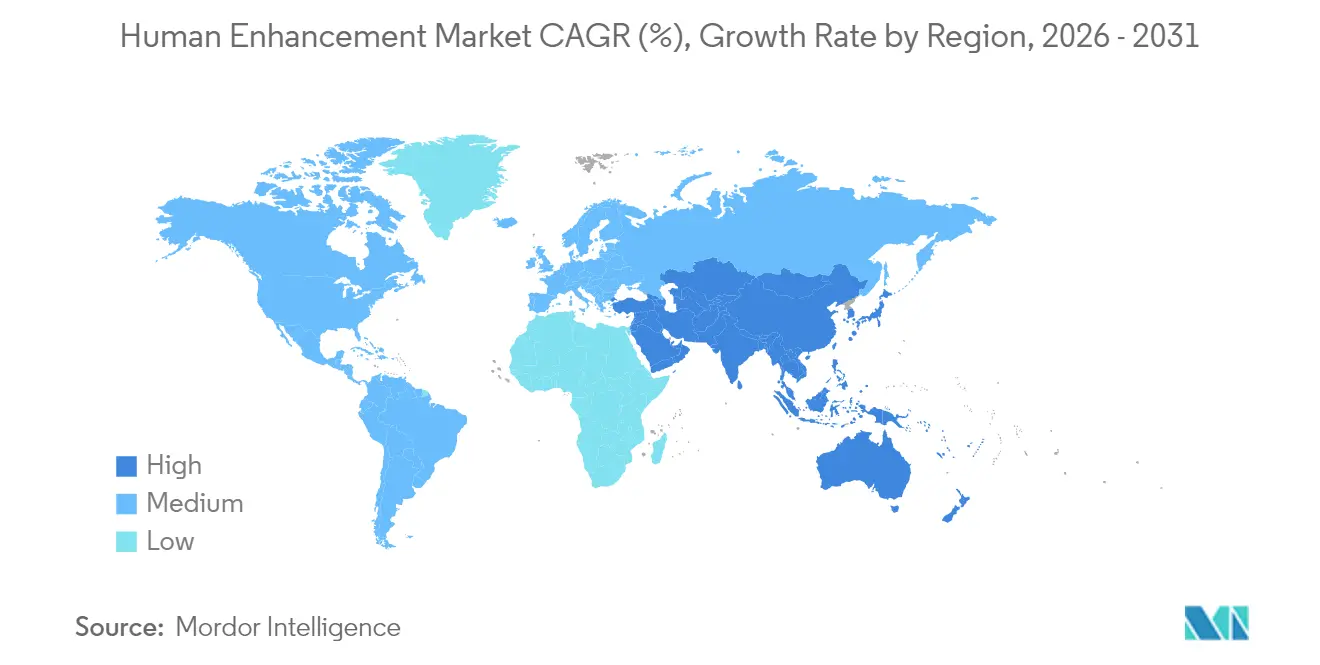

- Nach Geografie entfielen 48,36 % des Umsatzes 2025 auf Nordamerika, während der asiatisch-pazifische Raum die höchste CAGR von 12,64 % bis 2031 erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Human-Enhancement-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei der Miniaturisierung von Wearable-Sensoren und der Akkulaufzeit | +1.80% | Global, mit früher kommerzieller Einführung in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen, die die Nachfrage nach Assistenzgeräten ankurbelt | +2.10% | Global, besonders ausgeprägt in Nordamerika, Europa und alternden asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheits- und Fitnessbewusstsein der Verbraucher | +1.50% | Global, am stärksten in Nordamerika, Westeuropa und urbanem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende alternde Bevölkerung, die Mobilitäts- und kognitive Unterstützung benötigt | +1.90% | Global, am ausgeprägtesten in Japan, Südkorea, Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Integration von On-Device-Edge-AI zur Ermöglichung personalisierter Echtzeit-Unterstützung | +2.00% | Global, angeführt von Nordamerika und China in der KI-Chip-Produktion | Mittelfristig (2–4 Jahre) |

| Staatliche Verteidigungsprogramme zur Finanzierung von Soldatenaugmentierungspiloten | +1.20% | Nordamerika, Europa und ausgewählte Länder des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei der Miniaturisierung von Wearable-Sensoren und der Akkulaufzeit

Sensor-Stacks mit weniger als 5 Gramm kombinieren heute Beschleunigungsmesser, Mikrocontroller und Festkörperbatterien und ermöglichen so einen mehrtägigen Betrieb ohne Aufladen. MIT-Forscher integrierten einen 32-Bit-Mikrocontroller und eine wiederaufladbare Zelle in eine einzige elastische Faser und bewiesen damit, dass Kleidungsstücke verteilte Inferenz mit einer Genauigkeit von 95 % ausführen können. Apples Zulassung zur Schlafapnoe-Erkennung basiert auf demselben Trend, bei dem Edge-Algorithmen Handgelenksbewegungen lokal analysieren, um Cloud-Latenzen zu eliminieren.[1]US-amerikanische Food and Drug Administration, "FDA-Zulassungen und -Genehmigungen," fda.gov Höhere Energiedichten sowie Prototypen zur Nutzung von Körperwärme oder kinetischer Energie versprechen Laufzeiten, die das tägliche Laden überflüssig machen. Da die Hardware-Hürden schwinden, integriert der Human-Enhancement-Markt Sensoren in Textilien, Schuhe und Helme und erweitert so die adressierbaren Anwendungsfälle. Komponentenlieferanten, die Leistung und Signalintegrität gemeinsam optimieren, erzielen nun Design-Win-Prämien sowohl bei Verbraucher- als auch bei klinischen Käufern.

Zunehmende Prävalenz chronischer Erkrankungen, die die Nachfrage nach Assistenzgeräten ankurbelt

Nichtübertragbare Krankheiten töten jährlich 41 Millionen Menschen, was Kostenträger und Arbeitgeber dazu veranlasst, kontinuierliche Monitore zu subventionieren, die kostspielige Krankenhausaufenthalte verhindern.[2]Weltgesundheitsorganisation, "Nichtübertragbare Krankheiten," who.int Abbotts FreeStyle Libre 3 Plus liefert 14-tägige Glukoseströme und Smartphone-Benachrichtigungen und verschiebt die Diabetesversorgung hin zu prädiktiven Interventionen. Smartwatches mit Photoplethysmografie- und Elektrokardiogramm-Sensoren erkennen Vorhofflimmern und veranlassen Nutzer, vor einem Schlaganfall eine Untersuchung aufzusuchen. Regulatorische Sandboxen wie das FDA Digital Health Center of Excellence verkürzen die Prüfzyklen für hybride Wellness-Medizinprodukte und begünstigen Unternehmen mit robusten Compliance-Teams. Wirtschaftliche Modelle von Krankenversicherern zeigen, dass Fernüberwachung Wiederaufnahmestrafen senkt, was zu Unternehmens-Sammelkäufen führt, die das Stückvolumen im Human-Enhancement-Markt steigern.

Wachsende alternde Bevölkerung, die Mobilitäts- und kognitive Unterstützung benötigt

Die Welt wird bis 2030 1,4 Milliarden Menschen ab 60 Jahren beherbergen, und Länder mit stark gealterter Bevölkerung subventionieren bereits Rehabilitationsrobotik, um den Mangel an Pflegepersonal auszugleichen. Cyberdynes kleines HAL erhielt 2025 die japanische Zulassung und eröffnet pädiatrische und kleinerwüchsige Indikationen.[3]CYBERDYNE Inc., "Medizinische HAL-Zulassung," cyberdyne.jp Exoskelett-gestützte Gangtherapie reduziert das Sturzrisiko und Krankenhausaufenthalte – Ergebnisse, die bei kostenorientierten Gesundheitsministerien Anklang finden. Hörgeräte mit KI-Geräuschunterdrückung bekämpfen altersbedingten Hörverlust, einem Zustand, von dem bis 2050 voraussichtlich 900 Millionen Menschen betroffen sein werden. Gehirn-Computer-Schnittstellen wie Synchrons Stentrode geben gelähmten Patienten die Cursorkontrolle zurück und signalisieren künftigen Wert für die neurodegenerative Versorgung. Mit steigender Lebenserwartung beschleunigen politische Anreize, Erstattungscodes und Entlastung von Pflegepersonal die Gerätedurchdringung im gesamten Human-Enhancement-Markt.

Integration von On-Device-Edge-AI zur Ermöglichung personalisierter Echtzeit-Unterstützung

Edge-Inferenz reduziert die Latenz auf Millisekunden und hält biometrische Daten lokal – ein Compliance-Vorteil unter strengen Datenschutzgesetzen. Neuromorphe SensorLM-Chips verbrauchen ein Zehntel der Leistung herkömmlicher Mikrocontroller und ermöglichen eine Always-on-Anomalieerkennung ohne Batterieentleerung. Apple verlagerte die Vorhofflimmer-Analyse auf den Watch-Prozessor und befreite Nutzer von der ständigen Kopplung mit dem Smartphone. Verteidigungsprogramme schichten Augmented-Reality-Overlays auf Soldatenvisiere, wo Reaktionszeiten unter 100 ms missionskritisch sind.[4]US-amerikanisches Verteidigungsministerium, "Verteidigungsforschungsprogramme," defense.gov Kommerzielle Akteure replizieren die Architektur für Sturzerkennung, Glukose-Trendwarnungen und Erschöpfungsalarme und erweitern so den Human-Enhancement-Markt in Umgebungen mit instabiler Konnektivität.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Human-Enhancement-Geräte | -1.30% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken rund um biometrische und neuronale Daten | -1.10% | Global, besonders streng in der EU unter der Datenschutz-Grundverordnung und dem bevorstehenden KI-Gesetz | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit für hybride Wellness-Medizinprodukte | -0.90% | Global, mit unterschiedlichen Zulassungswegen bei der FDA (USA), der EMA (EU) und der PMDA (Japan) | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe für Hochleistungs-Materialien für flexible Elektronik | -0.80% | Global, konzentriert auf Graphen- und Seltenerden-Lieferketten, die von China dominiert werden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Human-Enhancement-Geräte

Motorisierte Exoskelette sind zwischen 40.000 und 100.000 USD gelistet, was die Akzeptanz auf Verteidigungskäufer und erstattungsfähige Rehabilitationszentren beschränkt. Robotik-als-Dienstleistung verteilt die Kosten auf monatliche Gebühren, erhöht jedoch die Lebenszykluskosten und erzeugt Anbieterabhängigkeit. Fitness-Wearables stehen unter gegensätzlichem Druck: Xiaomi verkauft Tracker für unter 50 USD und erodiert damit die Margen für Marken im mittleren Preissegment. Medicare finanziert kontinuierliche Glukosemonitore, aber keine Wellness-Geräte, was Erstattungslücken schafft, die die Akzeptanz verlangsamen. In Schwellenmärkten begrenzen Eigenleistungsausgaben im Gesundheitswesen die Nachfrage, sodass Premium-Geräte entweder den Preis senken oder eine mehrjährige Amortisation nachweisen müssen.

Datenschutz- und Sicherheitsbedenken rund um biometrische und neuronale Daten

Biometrische Daten offenbaren intime Gesundheits- und Verhaltensinformationen, weshalb Datenpannen das Vertrauen erschüttern und Bußgelder nach sich ziehen, die kleinere Anbieter nicht verkraften können. Die Datenschutz-Grundverordnung behandelt Gesundheitsdaten als besondere Kategorie und schreibt ausdrückliche Einwilligung und strenge Speicherkontrollen vor. Neuronale Schnittstellen verstärken die Bedenken, indem sie Gehirnsignale erfassen, aus denen Absichten abgeleitet werden könnten, was Debatten über Neurorechte-Gesetzgebung auslöst. Die Verarbeitung auf dem Gerät mindert die Exposition, erhöht jedoch die Materialkosten für Silizium. Unternehmen, die Privacy-by-Design umsetzen, erlangen Wettbewerbsvorteile, doch der Compliance-Aufwand dämpft die Gesamt-CAGR des Human-Enhancement-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smartwatches dominieren, Exoskelette legen zu

Smartwatches sicherten sich 52,88 % des Umsatzes 2025 und festigten ihre Rolle als zentrale Einstiegsplattform in den Human-Enhancement-Marktanteil. Der Exoskelett-Umsatz befindet sich, obwohl in absoluten Zahlen geringer, auf einem Wachstumspfad von 11,39 %, der den Produkt-Mix bis 2031 wesentlich verschieben könnte. Head-Mounted Displays bedienen chirurgische Visualisierung und industrielle Wartung, kämpfen jedoch mit Benutzerkomfort und Akkugrenzen. Prototypen für Smart Clothing zeigen durch leitfähige Fasern, die Sensoren ohne sperrige Packs betreiben, vielversprechende Ansätze, doch die Massenproduktion bleibt schwer erreichbar. Am Ohr getragene Geräte kombinieren Hörhilfe und Echtzeit-Übersetzung und sprechen alternde und grenzüberschreitend tätige Arbeitnehmer an. Am Körper getragene Kameras, finanziert durch Fördermittel für Strafverfolgungsbehörden, verdeutlichen, dass Human Enhancement über die Gesundheit hinaus bis zur Rechenschaftspflicht reicht. Neuronale Schnittstellengeräte befinden sich vor der Marktreife, haben aber FDA-Durchbruchspfade erhalten, was ihre künftige Aufnahme in das breitere Produktportfolio signalisiert.

Die Produktlandschaft spiegelt ein Kontinuum von Verbraucherpreisen unter 50 USD für einfache Tracker bis hin zu sechsstelligen therapeutischen Robotern wider. Da Premium-Smartwatches FDA-zugelassene Funktionen integrieren, verwischen sie die Grenze zu medizinischen Geräten und verlagern diagnostische Einnahmen in den Verbraucherkanal. Exoskelette wandeln sich von experimentellen Prototypen zu alltagstauglichen Hebehilfen in Fabrikhallen, wo Unfallreduzierung einen messbaren Return on Investment liefert. Smart Clothing könnte Handgelenkgeräte überholen, sobald Haltbarkeits- und Waschbarkeitsherausforderungen überwunden sind. Am Ohr getragene Formfaktoren profitieren von einem Audio-First-Trend und integrieren Sprachassistenten und potenzielle kognitive Augmentierung. In ihrer Gesamtheit verankern diese Dynamiken den Human-Enhancement-Markt als Multiprodukt-Arena, in der Überschneidung statt Substitution das Wachstum antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Gesundheitswesen führt, Verteidigung beschleunigt

Anwendungen in Gesundheitsversorgung und Rehabilitation beanspruchten 41,96 % der Ausgaben 2025 und unterstrichen ihren grundlegenden Einfluss auf die Marktgröße im Bereich Human Enhancement für klinische Nutzung. Militär und Verteidigung sind die am schnellsten wachsenden Bereiche und sollen mit einer CAGR von 12,43 % wachsen, da Regierungen Exosuits für die Lastentragung von Soldaten und taktisches Lagebewusstsein validieren. Industrielle Sicherheitsanwendungen skalieren in Lagerhaltung und Bauwesen, wo Exoskelett-Leasingmodelle die Amortisationszeiträume auf unter 12 Monate komprimieren. Fitness-Geräte für Verbraucher reifen zu ganzheitlichen Wellness-Plattformen, die Schlaf-, Stress- und Erholungswerte integrieren, doch Sättigung in entwickelten Volkswirtschaften drängt Marken zur Expansion in Schwellenmärkte. Kognitive Augmentierungsanwendungen sind noch im Entstehen, ziehen aber Risikokapital an, da neuronale Gaming-Piloten gedankengesteuerte Schnittstellen zeigen.

Die Aufschlüsselung der Anwendungen zeigt eine Konvergenz zwischen medizinischen und nichtmedizinischen Bereichen. Krankenhäuser setzen kontinuierliche Glukosemonitore für das häusliche Management ein, um Bettenkapazität freizusetzen, während Verteidigungslabore Technologien entwickeln, die später von Sport-Gedächtnis-Coaches übernommen werden. Industriekäufer wägen Assistenzrobotik gegen Berufsunfähigkeits- und Mitarbeiterbindungskosten ab und schaffen so datengestützte Beschaffungskriterien. Da Verbrauchergeräte zugelassene Diagnosefunktionen integrieren, verengt sich die Grenze zwischen Fitness und Medizin und erschließt potenziell Erstattungsmöglichkeiten. Verteidigungsprojekte generieren Robustheitsstandards, die industrielle Exoskelett-Hersteller wiederverwenden, was die kommerzielle Zuverlässigkeit beschleunigt.

Nach Endnutzer: Verbraucher dominieren, Verteidigungsorganisationen holen auf

Einzelpersonen entfielen 47,62 % der Einkäufe 2025, was den Einzelhandels-Pull bestätigt, der die Nachfrage im Human-Enhancement-Markt breit hält. Verteidigungsorganisationen, obwohl wertmäßig kleiner, verzeichnen eine CAGR von 11,63 %, was formale Beschaffungszyklen und Vertraulichkeitsklauseln widerspiegelt, die Mengenzusagen sicherstellen. Gesundheitsdienstleister nehmen motorisierte Exoskelette und Glukosemonitore unter Erstattungscodes auf, doch Budgetprüfungen verlangsamen experimentelle Erprobungen. Industrieunternehmen stützen sich auf Unfallreduzierungsmetriken, um Exosuit-Vermietungen zu rechtfertigen, und bündeln häufig Anbietertraining in Serviceverträgen. Wissenschaft und Forschungseinrichtungen fungieren als Keimzellen, die Belege generieren, die frühe Anwender in Mainstream-Käufer verwandeln.

Verbrauchersegmente unterteilen sich: Premium-Ökosysteme von Apple und Samsung binden Nutzer durch proprietäre Dienste, während Wertmarken wie Xiaomi erschwingliche Pools grundlegender Funktionalität anbieten. Verteidigungseinrichtungen fordern inländische Lieferketten und Cybersicherheitszertifizierungen, was das Anbieterfeld effektiv einengt. Krankenhäuser priorisieren skalierbare, interoperable Datenplattformen, um die Integration in elektronische Patientenakten zu erleichtern. Industrieunternehmen vergleichen Produktivitätsgewinne mit Abonnementkosten und verhandeln manchmal nutzungsbasierte Preisgestaltung. Das resultierende Mosaik hält den Human-Enhancement-Markt widerstandsfähig gegenüber Schocks in einzelnen Käufergruppen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Technologie: Wearables führen, Gehirn-Computer-Schnittstellen gewinnen an Boden

Wearable-Elektronik repräsentierte 54,45 % des Umsatzes 2025 und verankert den Human-Enhancement-Markt als den ausgereiftesten Technologie-Stack. Gehirn-Computer-Schnittstellen, obwohl noch in einem frühen Stadium, haben eine Wachstumsaussicht von 11,98 % dank Durchbruchsgerätebezeichnungen und ermutigenden klinischen Piloten. Exoskelett-Robotik überbrückt Hardware und Software und verbindet Aktuatoren mit biomechanischer Sensorik für präzise Drehmomentabgabe. Genomeditierung und Zelltherapien zielen auf kurative Eingriffe ab, stehen jedoch ethischer Prüfung gegenüber, wenn sie als Human Enhancement eingestuft werden. Implantierbare Stimulatoren und Cochlea-Geräte ermöglichen sensorische Wiederherstellung, erfordern aber chirurgische Implantation, was die Akzeptanz auf Patienten mit klaren klinischen Indikationen beschränkt.

Lieferkettendynamiken begünstigen vertikal integrierte Wearables-Lieferanten, die Displays, Akkus und Gesundheits-Silizium kontrollieren und damit Funktionen im Smartphone-Takt weiterentwickeln können. Gehirn-Computer-Schnittstellen-Unternehmen lösen Probleme bei der Elektroden-Langlebigkeit und der drahtlosen Energieversorgung, um den Übergang vom Labor ins Wohnzimmer zu vollziehen. Exoskelett-Designer suchen nach leichten Verbundwerkstoffen und Hochdichte-Akkus, die Drehmoment mit Nutzerkomfort vereinbaren. Genomeditierungs-Unternehmen priorisieren Therapien, behalten aber geistiges Eigentum und Werkzeuge bei, die für künftige Augmentierung anwendbar sind. Hersteller implantierbarer Geräte erkunden weniger invasive Einführungstechniken, um die Patientengruppe zu erweitern und potenziell elektive Human-Enhancement-Eingriffe in ihre Produktpläne aufzunehmen.

Geografische Analyse

Nordamerika hielt 48,36 % des Human-Enhancement-Marktanteils 2025 aufgrund früher FDA-Zulassungen, hoher Gesundheitsausgaben und robuster Verteidigungs-F&E-Pipelines. Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 12,64 % verzeichnen, da China Fertigungsgrößenvorteile nutzt und Japan Mobilitätshilfen für seine hochgealterte Gesellschaft subventioniert. Europa profitiert von universellen Gesundheitserstattungen, doch die Einhaltung der Datenschutz-Grundverordnung und mehrsprachige Kennzeichnung verlängern Markteinführungen und erhöhen die Kosten. Der Nahe Osten finanziert Exoskelett-Piloten im Rahmen von Smart-City- und Grenzsicherheitsprojekten, während Afrika mobile Gesundheitsintegrationen übernimmt, die auf hoher Smartphone-Durchdringung aufbauen.

Die Vereinigten Staaten führen die Gehirn-Computer-Schnittstellen-Forschung unter DARPA-Förderprogrammen an und schaffen einen Überlauf an Talenten für private Startups. Kanadas Erstattung für kontinuierliche Glukoseüberwachung erweitert die adressierbaren diabetischen Bevölkerungsgruppen. China liefert über 60 % der weltweiten Smartwatch-Sendungen über Auftragsfertiger in Shenzhen und Guangdong. Japans Zulassung des kleinen HAL von Cyberdyne im Januar 2025 festigt seine Führungsrolle in der Rehabilitationsrobotik. Indiens Ayushman Bharat Digital Mission legt die Grundlage für die Integration von Wearable-Feeds in nationale Gesundheitsakten, doch Breitbandlücken im ländlichen Raum verlangsamen Echtzeit-Uploads.

Europas Medizinprodukteverordnung verlangt Marktüberwachung nach dem Inverkehrbringen, was die Compliance-Kosten erhöht, aber die Patientensicherheit verbessert. Deutschland und Italien, die mit hohen Abhängigkeitsquoten konfrontiert sind, subventionieren Exoskelett-Vermietungen für die Heimversorgung. Saudi-Arabien und die Vereinigten Arabischen Emirate lenken Vision-2030-Budgets in Telegesundheit und Exoskelett-Lieferketten. Südafrika erprobt Smart-Clothing-Kits für die Bergbausicherheit und fügt dem Nutzungsbereich eine industrielle Dimension hinzu. Diese unterschiedlichen regionalen Prioritäten diversifizieren die Einnahmequellen, reduzieren das Konzentrationsrisiko und erhalten das globale Wachstum im Human-Enhancement-Markt aufrecht.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, da Unterhaltungselektronik-Konzerne ihre Gesundheits-Stacks erweitern, während spezialisierte Robotik- und Neuro-Unternehmen regulatorische Markteintrittsbarrieren aufbauen. Apple und Samsung entwickeln eigene Siliziumlösungen, integrieren Betriebssysteme und monetarisieren Gesundheitsabonnements, um die Ökosystembindung zu vertiefen. Garmin und Oura richten sich jeweils an Ausdauersportler und Schlafoptimierer, doch die Toleranz für Premiumpreise nimmt ab, da etablierte Anbieter Funktionen nachahmen. Ekso Bionics, ReWalk Robotics und Cyberdyne differenzieren sich durch von Experten begutachtete klinische Studien und multijurisdiktionelle Zulassungen – eine Barriere, die Verbrauchermarken nicht schnell replizieren können.

Neuralink, Synchron und Precision Neuroscience wetteifern darum, sichere, zuverlässige Gehirnimplantate zu entwickeln, die funktionale Gewinne für Lähmungspatienten liefern. Der erste Anbieter, der Erfolg in pivotalen Studien und skalierbare Fertigung nachweist, könnte einen unverhältnismäßig großen Einfluss auf den Human-Enhancement-Markt erlangen. Industrielle Exoskelett-Lieferanten wie German Bionic kooperieren mit KULR Technology Group, um die US-Montage zu lokalisieren, Lieferzeiten zu verkürzen und sich für Bundesbeschaffungen zu qualifizieren. Zimmer Biomets Akquisition von Monogram Technologies im Juli 2025 belegt die Konsolidierung, die autonome Roboterchirurgie in etablierte orthopädische Portfolios integriert. Unterdessen begünstigen Datenschutzgesetzgebung und Lieferkettenerschütterungen rund um Graphen und Seltene Erden vertikal integrierte Hersteller, die Materialvolatilität abpuffern können.

Marktlücken bestehen in Smart Clothing, wo akademische Durchbrüche auf kommerzielle Skalierung warten. Genomeditierungs-Unternehmen wie CRISPR Therapeutics besitzen Patente, die von Therapie zu elektiver Human Enhancement wechseln könnten, wenn Ethikkommissionen ihre Haltung lockern. Anbieter von am Körper getragenen Kameras nutzen Fördermittel des Justizministeriums und verankern einen nichtmedizinischen Einnahmestrom, der in Transparenzmandaten verwurzelt ist. Mit zunehmender Reife von Verteidigungsprototypen fließen Dual-Use-Technologien in Verbraucher- und Industriebereiche, was Sektorgrenzen verwischt und den Wettbewerb befeuert, der Preise im Zaum hält und Innovationszyklen verkürzt.

Marktführer im Bereich Human Enhancement

Vuzix Corporation

Ekso Bionics Holdings Inc.

Google LLC

B-Temia Inc.

Samsung Electronics Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Zimmer Biomet gab eine endgültige Vereinbarung zur Übernahme von Monogram Technologies für 177 Millionen USD im Voraus sowie bedingte Werterechte bekannt, die an regulatorische Meilensteine geknüpft sind.

- April 2025: KULR Technology Group sicherte sich exklusive nordamerikanische Vertriebsrechte für das Apogee ULTRA-Exoskelett von German Bionic und wird die Montage in den Vereinigten Staaten lokalisieren.

- Januar 2025: Cyberdyne erhielt die japanische Zertifizierung für den Verkauf seines kleinen medizinischen HAL Untere Extremitäten Typ B und erweiterte damit den Zugang für Patienten mit einer Körpergröße von 100–150 cm.

- Oktober 2024: Oura übernahm Sparta Science und fügte seinem Schlaftracking-Ökosystem für Unternehmens-Wellness-Kunden Kraftmessplatten-Analytik hinzu.

Berichtsumfang des globalen Human-Enhancement-Marktberichts

Der Bericht zum Human-Enhancement-Markt ist segmentiert nach Produkttyp (Smartwatch, Head-Mounted Display, Smart Clothing, am Ohr getragene Geräte, Fitness-Tracker, am Körper getragene Kamera, Exoskelett, Neuronales Schnittstellengerät, Medizinisches Human-Enhancement-Gerät), Anwendung (Gesundheitsversorgung und Rehabilitation, Industrielle und Arbeitssicherheit, Verbraucher-Fitness und Wellness, Militär und Verteidigung, Kognitive Augmentierung und Neuro-Gaming), Endnutzer (Einzelpersonen und Verbraucher, Gesundheitsdienstleister, Industrieunternehmen, Verteidigungsorganisationen, Forschung und Wissenschaft), Technologie (Wearable-Elektronik, Exoskelett-Robotik, Gehirn-Computer-Schnittstellen, Genomeditierung und Zelltherapie, Implantierbare Geräte) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartwatch |

| Head-Mounted Display |

| Smart Clothing |

| Am Ohr getragene Geräte |

| Fitness-Tracker |

| Am Körper getragene Kamera |

| Exoskelett |

| Neuronales Schnittstellengerät |

| Medizinisches Human-Enhancement-Gerät |

| Gesundheitsversorgung und Rehabilitation |

| Industrielle und Arbeitssicherheit |

| Verbraucher-Fitness und Wellness |

| Militär und Verteidigung |

| Kognitive Augmentierung und Neuro-Gaming |

| Einzelpersonen und Verbraucher |

| Gesundheitsdienstleister |

| Industrieunternehmen |

| Verteidigungsorganisationen |

| Forschung und Wissenschaft |

| Wearable-Elektronik |

| Exoskelett-Robotik |

| Gehirn-Computer-Schnittstellen |

| Genomeditierung und Zelltherapie |

| Implantierbare Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten |

| Nach Produkttyp | Smartwatch | |

| Head-Mounted Display | ||

| Smart Clothing | ||

| Am Ohr getragene Geräte | ||

| Fitness-Tracker | ||

| Am Körper getragene Kamera | ||

| Exoskelett | ||

| Neuronales Schnittstellengerät | ||

| Medizinisches Human-Enhancement-Gerät | ||

| Nach Anwendung | Gesundheitsversorgung und Rehabilitation | |

| Industrielle und Arbeitssicherheit | ||

| Verbraucher-Fitness und Wellness | ||

| Militär und Verteidigung | ||

| Kognitive Augmentierung und Neuro-Gaming | ||

| Nach Endnutzer | Einzelpersonen und Verbraucher | |

| Gesundheitsdienstleister | ||

| Industrieunternehmen | ||

| Verteidigungsorganisationen | ||

| Forschung und Wissenschaft | ||

| Nach Technologie | Wearable-Elektronik | |

| Exoskelett-Robotik | ||

| Gehirn-Computer-Schnittstellen | ||

| Genomeditierung und Zelltherapie | ||

| Implantierbare Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Human-Enhancement-Marktes?

Der Markt wird im Jahr 2026 auf 150,89 Milliarden USD geschätzt.

Wie schnell soll der Human-Enhancement-Markt wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,71 % wächst und bis 2031 250,92 Milliarden USD erreicht.

Welche Produktkategorie hält den größten Marktanteil?

Smartwatches machen 52,88 % des Produktumsatzes 2025 aus.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,64 % prognostiziert, womit er alle anderen Regionen übertrifft.

Welche Technologie weist die höchste Wachstumsrate auf?

Gehirn-Computer-Schnittstellen sollen bis 2031 mit einer CAGR von 11,98 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Human Enhancement für Militär und Verteidigung soll bis 2031 mit einer CAGR von 12,43 % wachsen.

Seite zuletzt aktualisiert am: